全5943件 (5943件中 51-100件目)

-

2021~24PF概況378位、リックス。

さて今日は通常の2021~24PF概況シリーズです。 378位 7525 リックス (東P、3月優待) ○ PF378位は、新日鉄へのゴム靴納入から成長した独立系のメーカー商社のリックスです。 現在の株価は3990円、時価総額345億円、PBR1.44、自己資本比率は57.2%、今期予想PER10.76、配当利回り3.5%(141~148円)、総合利回り3.8%(141+10=151円)で、優待は100株保有で1000円相当のクオカードなどです。 個人的にはデザインは昔のクオの方が渋くて好きでした。↓ リックスは指標的な割高感もありませんし、業績も好調ですし、ポートフォリオ中位としては特に問題のある銘柄ではありません。ま、「縁の下の力持ち」的な存在ですね。

Mar 23, 2024

-

2021~24PF概況377位、パン・パシフィック・インターナショナル・ホールディングス。

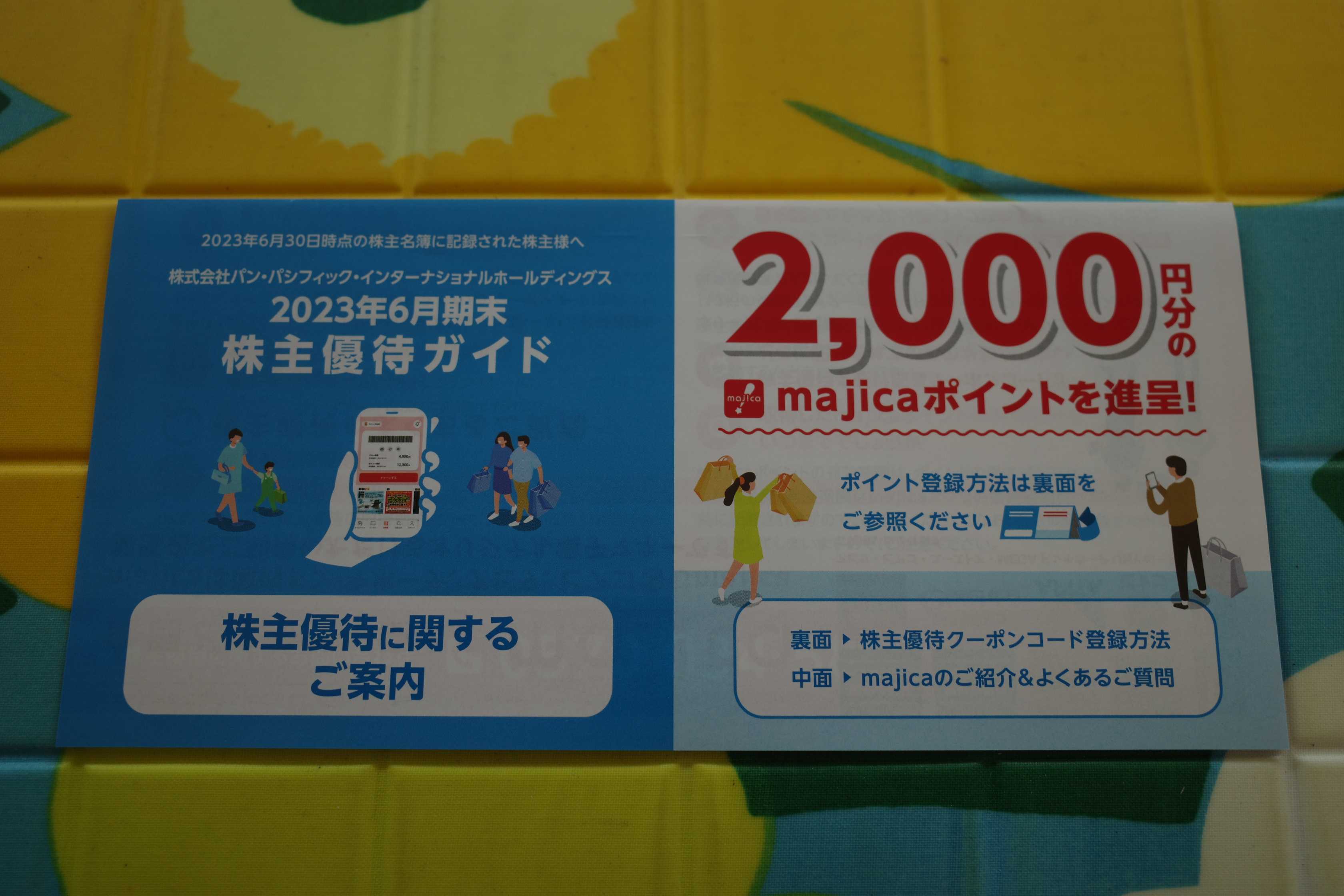

さて今日は2021~24PF概況シリーズです。377位 7532 パン・パシフィック・インターナショナル・ホールディングス(東P、6・12月優待) ○ PF377位は、総合ディスカウント店ドン・キホーテを展開し、子会社に長崎屋、ユニーを持ち、ASEAN出店を加速しているパン・パシフィック・インターナショナル・ホールディングスです。 現在の株価は3964円、時価総額25167億円、PBR4.72、自己資本比率は33.5%、今期予想PER30.92、配当利回り0.5%(21円)、総合利回り1.5%(21+40=61円、優待のメルカリ平均価格は額面の95%。そのためここでは100%換算)で、優待は100株保有で年2回2000円相当の自社グループ電子マネーの「majica」ポイント付与です。 パン・パシフィック・インターナショナル・ホールディングス(それにしても言いにくいな。昔の泥棒市場の方が遥かにいい名前と思う。)は、指標的には割高ですが、それを打ち返す成長力がありますし、PF中位としては問題のない銘柄であると考えています。

Mar 22, 2024

-

2021~24PF概況376位、新田ゼラチン。

さて今日もライフワークである通常の2021~24PF概況シリーズです。 376位 4977 新田ゼラチン (東S、3月優待) ○ PF376位は、ゼラチン国内1位、世界5位の新田ゼラチンです。 現在の株価は799円、時価総額147億円、PBR0.81、自己資本比率44.6%、今期最終赤字予想(特別損失)、配当利回り2.0%(16円)、総合利回り3.3%(16+10=26円)で、優待は100株保有で1000円相当、500株保有で3000円相当の自社商品(3年以上継続保有の場合金額は2倍)です。 今日は私が過去に頂いた優待品の実例をいくつか見ておきましょう。 この中から、今日はコーヒーゼリーの実際の作成過程を御覧戴きましょう。 冷んやりプルプルの食感でした。 ニッタゼラチンは指標的な割高感もありませんし、市場で突然人気化しそうな材料もありますし、 ポートフォリオ中位としては十分に良い銘柄であると考えています。

Mar 21, 2024

-

2022~24主力株概況121位、日華化学。

さて今日は、「新しい銘柄の下書きが次々にボコボコ追加されていて未だ終わりが見えない」混沌状況となっている2022~24主力株概況シリーズです。121位 4463 日華化学 (東P、12月優待) ◎~◎◎ PF時価総額121位の上位銘柄は、繊維加工用界面活性剤が主力で、美容室向けヘア化粧品事業も展開している日華化学です。しばらく前に優待MAXとなる3000株まで買い増しをしたため、滑り込みでシリーズ初登場となりました。 現在の株価は954円、時価総額169億円、PBR0.50、自己資本比率は52.9%、今期予想PER8.38、配当利回り3.6%(34円)、総合利回り4.1%(34+5=39円、優待品はメルカリ平均価格の額面の50%で換算)で、優待は500株保有で5000円相当、1000株保有で7000円相当、3000株保有で12000円相当の自社ヘアケア・スタイリング商品および手指消毒剤です。 今日は私が過去3年に戴いた優待品をざーっと見ておきましょう。 2022年です。 2021年です。 2020年です。 日華化学は指標的にも安いですし、上記の通り優待内容もなかなか良いですし、PF上位で戦うに足る良い銘柄と思います。これからも現行の優待制度が続く限りはのんびりとホールド継続で応援していく予定です。 2022~24主力株概況シリーズ 免責事項2022~24主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Mar 20, 2024

-

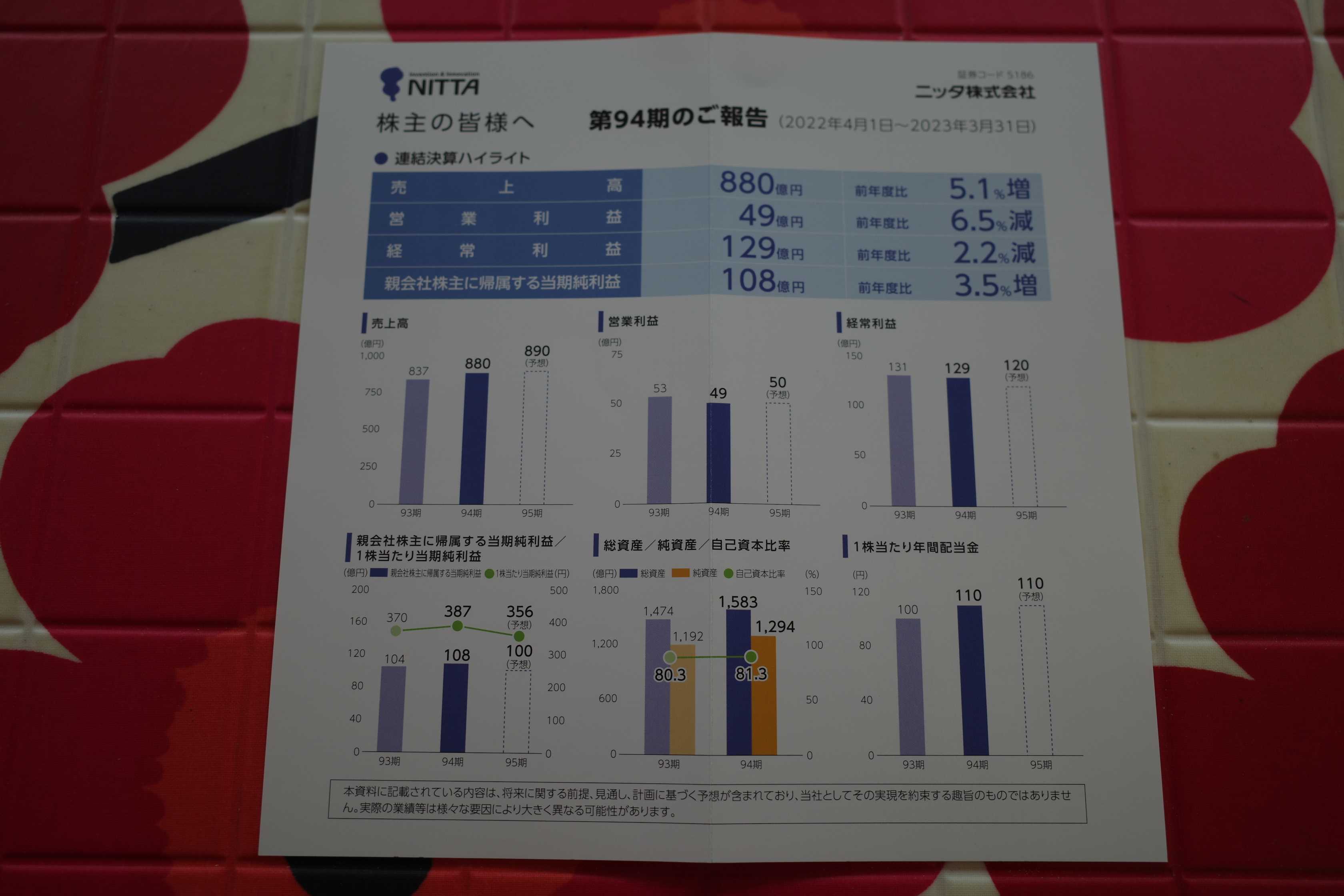

2021~24PF概況375位、ニッタ。

さて今日は2021~24PF概況シリーズです。 375位 5186 ニッタ (東P、3月優待) ○ PF375位は、伝導用ベルトの草分け的存在で、シリコンウエハ等精密研磨用パッド製造のニッタ・デュポン、自動車用歯付きベルト製造のゲイツ・ユニッタ・アジアという合弁会社2社を有し、営業外利益で高水準の持分益を毎年稼ぎ出しているニッタです。 現在の株価は4045円、時価総額1225億円、PBR0.83、自己資本比率は83.3%と良好、今期予想PER11.39、配当利回り3.0%(120円)、総合利回り3.3%(120+12=132円)で、優待は「3年以上の継続保有を条件として」100株保有で 1200円相当、200株保有で3000円相当の自社グループ会社製品(バター)などです。 メイドイン北海道で関連会社の新田牧場で販売されているこのバターはとても美味しいです。 ニッタは指標的にもまずまず割安ですし、PF中位としては良い銘柄であると考えています。

Mar 19, 2024

-

日経マネー連載「株式投資のレジェンドに学ぶ必勝テク」最終回。

現在全国の書店で好評発売中の日経マネー2024年5月号。 さて毎回見どころ日経マネーですが、私の連載「株式投資のレジェンドに学ぶ必勝テク」がついに最終回を迎えました。 今回の連載では、バリュー投資とモメンタム投資のレジェンドを合わせて10人紹介し、それぞれの著作のエッセンスを紹介し、彼らが今の日本株市場で現役で戦うとしたらどんな銘柄を選ぶだろうか?と思いを巡らせ、そして読みやすくするためにたくさんのギャグを散りばめて展開してきました。 自分としては持てる能力の全てを出し尽くした、完全燃焼の全20回でした。編集部の方からも「非常に人気が高かった。」と伺っていますし、個人投資家代表として天下の日経マネーで連載を持つという重責を何とか果たせたのかな?と今はかなりホッとしています。 ご愛読いただいた皆様、そしてこのような貴重な機会を与えて下さった日経マネー編集部の皆様、本当に有難う御座いました。

Mar 18, 2024

-

2022~24ポートフォリオTOP120銘柄のまとめ。

さて今日は、2022~24主力株概況シリーズで紹介してきたポートフォリオTOP120銘柄をまとめておきます。 1~10位 11~20位 21~30位 31~40位 41~50位 51~60位 61~70位 71~80位 81~90位 91~100位101~110位111位 7231 トピー工業 トピー工業を保有し続ければ私のお家はいつの日か「お花だらけのフラワーハウス」になるはずですが、果たして???112位 5982 マルゼン マルゼンはしっかりと利益を上げ続けていますし、外食産業の人手不足感がどんどんと強まる中で中期的には更に成長できそうなのもいいと思っています。113位 6222 島精機製作所 「究極の逆張り投資」となっていますが、どうなることやら。。。114位 8368 百五銀行 「優待地銀株バルクプロジェクト」上位構成員の1人ですね。115位 8522 名古屋銀行 第二地銀のリーダー格ですね。116位 9201 日本航空 JALは優待族的には超鉄板銘柄ですし、買い戻せて良かったです。117位 1904 大成温調 日本を代表する「優待クオトラップ」銘柄ですね。(汗)118位 2737 トーメンデバイス 今期のトーメンデバイスは特別要因で利益水準が低いですが、いぶし銀の実力派であることに変わりはありませんね。119位 4690 日本パレットプール いわゆる「物流2024年問題」で大きな恩恵を受けられそうな銘柄の1つですね。120位 8388 阿波銀行 阿波銀行は、自己資本比率が高めかつ保有有価証券の含み益が多くその割に地銀界では相対的にPBRが低いので、総合的に見て非常に魅力的な銘柄と思いますね。 以上、2022~24ポートフォリオTOP120銘柄のまとめ でした。2022~24主力株概況シリーズ 免責事項2022~24主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 17, 2024

-

2021~24PF概況374位、アサックス。

さて今日は2021~24PF概況シリーズです。374位 8772 アサックス(東S、3月優待) ◎ PF374位は、居住用不動産を担保に事業性ローンを提供し、独特のノウハウで貸倒率が低いアサックスです。 現在の株価は790円、時価総額261億円、PBR0.58、自己資本比率は42.9%、今期予想PER8.79、配当利回り2.3%(18円)、総合利回り3.5%(18+10=28円)で、優待は500株保有で5000円相当のクオカードです。 アサックスは利益率が高く投資家的にはまずまず良い銘柄です。ただ下記の記事などを読むとアサックスで実際にお金を借りるというのはなかなかに大変なことなんだなとは感じます。これが何故かというと私たちが住む資本主義社会は「お金が無いと、正にそれが原因で余計にお金が必要になる」奇妙奇天烈な所だからです。↓【体験談】アサックスのローンが払えない アサックスは以前に優待改悪や廃止をしており、優待族的にはちょっと安心できない感じの銘柄ではありますが、ま、現行の優待制度が続く限りはホールドの予定です。

Mar 16, 2024

-

ポートフォリオ含み損ランキング 2024年3月編。

1930年代から40年以上も成功し続けた前世紀の大投資家 ジェラルド・M・ローブ は 自分の損失を監視して損切りできる人は、、、長い目で見ると一番成功する。これこそ、ほかの全ての投資原則を凌駕する方針なのである。 という名言を放ちました。私は常に心の真ん中にローブのこの言葉を抱きながら投資家としての毎日を戦っています。 具体的には、ポートフォリオ内に自分の投資家としての器量を超えるような損失を出しそうな子がいないかをチェックし、大きな癌細胞に成長しそうなものは「早めに予防的に外科的に切除」 することを徹底しています。具体的には毎日PFを含み損順に並べ、穴の開くほどに凝視して精査しています。 ただ、「100%常に正しい投資家」など世界中のどこにもいませんし、私は皆様ご存知の通りの 優待ヘッドギアに守られた、常時おむつ着用の永遠の3歳児投資家 なので、未だに多くの間違いを繰り返しながら生傷だらけの日々を過ごしています。 、、、、さて前置きはこのくらいにして、「当ブログ有数の人気コンテンツ」に成長した ポートフォリオ含み損ランキングシリーズ の2か月振りの最新版の発表です。 それでは早速、私の「過ちの一覧表」ともいえる2024年3月15日現在の最新のポートフォリオ含み損ランキングを見ていきましょう。 これからランキング内で目についたところを自分用のメモ書きとして思い付くままにざっくばらんにコメントしていきます。尚、以下の内容はすべて「今後自分がより良い投資家になるための、個人的な反省と内省」のためのものであり、一切誰にも投げていません。(上記データはSBI証券より引用) 保有全783銘柄中の含み損ランキング1位は『古本市場』を路面店軸に展開している 7610テイツー が初戴冠しました。ここは「優待リユース株バルクプロジェクト」の一環で勢いよく参戦したのですが、その後の株価推移は私の期待したものではなく非常に低調なパフォーマンスとなっています。 と言うか、最近はリユース銘柄は全体として株価推移が軟調です。マーケットには「不思議な先見性」があるので、これは数か月から1年くらい先にはリユース市場が急速に冷え込むと市場が予見しているということになります。 ただ例えば 3093トレファク の2月既存店売上高は対前年比で107.5%ですし、 3181買取王国 も同じく108.9%ですし、現時点ではリユース各社に「明らかな失速」の兆候は見てとれません。なので、「自分が間違っていた。」ことがはっきりするまではリユース株バルクプロジェクトは継続していく予定です。 2位には、「技術力は最高&業績推移は最低」な 6222島精機 がランクインしました。ここは世界のユニクロが「ホールガーメント横編機」で3Dニットを販売するくらいに力がある銘柄ですが、主要市場である中国の景気の落ち込みが深刻で業績回復の見込みが立たない非常に厳しい状況です。 と言うか、「これまで中国で稼いできた」銘柄は島精機だけでなく全体にどこも厳しいですね。自分も考え方をアップデートし、 2792ハニーズ のように「脱中国」で業績を回復させた銘柄群にもっと資金をシフトすべきかもしれないです。 うーん、気になるところはこのくらいかな? 今は市場環境もいいのでポートフォリオ全体の含み損が非常に少なくなっています。経験上ここまで良い状態は長くは続かないことが多いですが、今回はどうなるかな?

Mar 15, 2024

-

2021~24PF概況373位、テイ・エス テック。

さて今日は通常の2021~24PF概況シリーズです。 373位 7313 テイ・エス テック (東P、3月優待) ○ PF373位は、ホンダ系の4輪シートメーカーのTSテックです。 すごい効率化ですね。↓ 現在の株価は1923.5円、時価総額2616億円、PBR0.77、自己資本比率は72.6%、今期予想PER19.95、配当利回り3.8%(73円)、総合利回り4.1%(73+5=78円)で、優待は100株保有で500円相当のクオカード、200株保有で3000円相当の優待ポイントなどです。 今日は私の過去選択品を1つだけ見ておきましょう。 中華饅頭シリーズセットです。 なかなか旨い。 TSテックは指標的な割高感もありませんし、PF中位銘柄としては何の不満も不足もない良い銘柄であると評価しています。現行の優待制度が続く限りこれからもホールドして応援していく予定です。

Mar 14, 2024

-

2022~24主力株概況120位、阿波銀行。

さて今日は2022~24主力株概況シリーズです。120位 8388 阿波銀行 (東P、3月優待) ◎~◎◎ PF時価総額120位は、徳島県首位の地銀である阿波銀行です。 現在の株価は2774円、時価総額1138億円、PBR0.37、自己資本比率は7.9%、今期予想PER10.59、配当利回り2.5%(70円)、総合利回り3.1%(70+15=85円、利回りは200株保有時で換算)で、優待は100株保有で徳島県特産藍製品、200株保有で3000円相当の地元特産品、1000株保有で6000円相当の地元特産品です。 100株優待品。 200株優待品 ここの優待カタログはかなり良い内容です。 過去の選択例をいくつか見ておきましょう。 阿波尾鶏(あわおどり) 噛み締めがあって美味い。! 徳島県ナンバーワンの人気観光地で鑑賞ルートが約4キロ!もあることで有名な「大塚国際美術館」の美術陶板、フェルメールの「真珠の耳飾りの少女」 さて阿波銀行は、自己資本比率が高めかつ保有有価証券の含み益が多くその割に地銀界では相対的にPBRが低いので、総合的に見て非常に魅力的な銘柄と思います。 以下は2023年5月30日の東洋経済オンラインに載っていた 全国地銀「有価証券評価損益」ワーストランキング からの引用ですが、阿波銀行は95位つまりトップ9位であり、保有有価証券の含み益が605億円となっています。これはつまり保有している債券などで損失が出てもそれを「埋める」ための余力が大きいという事を示しています。(上記データは東洋経済オンライン20235月30日の記事、全国地銀「有価証券評価損益」ワーストランキング より引用) 私は2023年7月に、「総合的に考えてあわぎんは優待MAXの1000株まで買えるな。」と考えて買い増ししました。そしてその結果、今回ギリギリで主力株概況シリーズに初登場してくる結果となりました。優待を楽しみに引き続きホールドして応援していく予定です。2022~24主力株概況シリーズ 免責事項2022~24主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 13, 2024

-

2021~24PF概況372位、日工。

さて今日は2021~24PF概況シリーズです。372位 6306 日工 (東P、3月優待) △ PF372位は、土木用プラントメーカーでアスファルトプラントで首位の日工です。 現在の株価は781円、時価総額312億円、PBR0.92、自己資本比率は56.8%、今期予想PER24.95、配当利回り3.8%(30円)、総合利回り4.5%(30+5=35円)で、優待は100株保有で500円相当のクオカードなどです。 日工は指標的には妥当な株価位置ですが、まずまずの総合利回りが出ていますし、PF中位としては特に問題はない銘柄であると考えています。

Mar 12, 2024

-

2021~24PF概況371位、特種東海製紙。

さて今日は2021~24ポートフォリオ概況シリーズです。 371位 3708 特種東海製紙 (東P、3月優待) ○ PF371位は、特種製紙と東海パルプが統合して誕生した独立系の特種東海製紙です。 現在の株価は3900円、時価総額519億円、PBR0.62、自己資本比率56.9%、今期予想PER10.70、配当利回り2.6%(100円)、総合利回り2.8%(100+10=110円)で、優待は100株保有で1000円相当のクオカード、300株保有で自社グループ製品です。また3年以上保有の場合は100株保有でも自社グループ製品優待となります。 具体的に内容を見てみましょう。 キッチンタオルのポップペーパーです。 すごい量なので、一回頼むと数年持ちます。 品質もいいです。 トイレットペーパーです。 特種東海製紙は指標的にもまずまず割安ですし、優待内容も実用的でかなり魅力的です。これからも優待を楽しみにのんびりとホールドして応援していく予定です。

Mar 11, 2024

-

2022~24主力株概況119位、日本パレットプール。

さて今日は2022~24主力株概況シリーズです。119位 4690 日本パレットプール (東S、非優待株) ◎◎~◎◎◎ PF時価総額119位は、関西発祥で輸送用パレットや機器レンタル大手の日本パレットプールです。(上記データは日本パレットプールホームページより引用) 現在の株価は2402円、時価総額41億円、PBR0.63、自己資本比率は56.2%、今期予想PER5.77、配当利回り1.7%(40円)で、優待はありません。 日本パレットプールはいわゆる「物流2024年問題」で大きな恩恵を受けられそうな銘柄の1つです。それは荷役をパレット化することによって積込時間と取卸時間を節約でき、それによってドライバーの走行時間を増やすことができるからです。(上記データは会社HPより引用) ちなみにこのパレットとは、「輸送、荷役、保管するため、荷物を単位数量にまとめて載せる台のこと。 フォークリフト作業の前提となるもので、コンテナとともにユニットロードシステム(物流を合理化するために単品をまとめる)に欠かせない物流資材」のことです。 現時点の日本パレットプールは「目に見えて」業績が良くなっているわけではないですが、2024年度(猶予期間は2024年3月31日で終了)が来月4月にいよいよスタートするので、実際に始まれば物流業界からの駆け込み需要が発生して数字が追い付いてくるのではないか?と期待して私は少し多めに買いました。 実際、下記データを見ても分かる通りパレットレンタル市場は2022年の505億円から、2025年には590億円、2028年には680億円と、今後着実な成長が予想されています。(上記データはマーケティングデータバンクHPより引用) ところで日本のパレットの流通総数は約5~6億枚といわれており、そのうちレンタルパレットのシェアは僅か5%程度と言われています。でもヨーロッパではレンタルパレットの普及率は90%に達しています。これは1200ミリ×800ミリ×144ミリのサイズがユーロパレットと呼ばれる基準規格となっていて普及が進んでいるからです。 翻ってここ日本で普及が進まないのは、規格の乱立で標準化が遅れている為です。ただ現在 国が先導する形 で1100ミリ×1100ミリの「11型」を基準規格とする取り組みが始まっており、これがうまくいくとパレットレンタルサービスの国内市場は大きく飛躍する可能性があると個人的には考えています。 それが何故かというと、パレットを標準化できると荷物を出発地から到着地まで同じパレットに載せたまま輸送・保管する「一貫パレチゼーション」が可能となるからです。 ちなみにパレットレンタル業界は売上1位が日本パレットレンタル(非上場)、2位が7065ユーピーアール、3位がここ日本パレットプールなのですが、1位のJPRは非上場なので買えない、2位のUPRは株式市場からの評価が既にやや高い(PBR1.29×PER13.28=17.13)ということで、私はここに白羽の矢を立てました。 パレットプールの 「グレアムミックス係数」 はPBR0.63×PER5.77=3.64と非常に低いですからね。我々バリュー投資家にとっての「始祖の巨人」である ベンジャミン・グレアム 先生の教えを忠実になぞっての「王道の投資」を目指した、ということです。 次になぜ日本パレットプールがこんなに安いのか?の理由ですが、1番は時価総額が50億円以下と極端に低いので流動性の問題から機関投資家が手出しできない「小粒納豆ちゃん」であること、2番目に会社側に積極的なIR姿勢や株主還元姿勢が全くない「ゼロゼロワンダフル状態」であること、の2つであると個人的には考えています。 日本パレットプールは指標的にも非常に割安ですし、上で述べたように時価総額が50億円以下と極めて小さいマイクロキャップ・超小型株なのもいいですし、日本でのパレットの標準化が進めばもしかすると今後大きな成長が期待できるかもしれませんし、非優待株であるという欠点を余裕で打ち返すだけの力のある、抜群に良い銘柄であると考えています。

Mar 10, 2024

-

サーフィンと株式投資。

もう遠い昔のことですが、学生時代にサーフィン🏄をしていました。「サーファーってカッコいいな。」とずっと思っていたので、その憧れを実行に移したのです。 ただ残念ながら自分は全く上達しませんでした。ちょっと不器用で平衡感覚が悪いのでサーフボードをうまくコントロール出来ない、控えめかつ常におふざけ気味の性格が災いして人より先に波を取ることが出来ない、金欠だったので性能のいいボードが買えないなどがあったのですが、最大の問題は全くそんな些細なことではありませんでした。 自分にはもっと根源的かつ致命的な問題がありました。 高い波がとにかく怖かった🌊🌊🌊 のです。「これはチャンスだ。!」と言う様なビッグウェーブが来ると、本能的な恐怖反応が前面に出てしまって身が竦(すく)んでしまうのです。 なので、いつまで経っても大きな波は掴めないし、勇気を振り絞って挑んだとしても先に他の上手なサーファーに取られてしまう、ということの繰り返しでした。 海が混んでいる日だと、ボードにまたがってぷかぷかと浮いて日向ぼっこをしているだけになってしまうこともあり、「あぁ、自分はなんて駄目な奴なんだ。サーフィンに必要な才能がほんの1ミリもないんだな。」と情けなさを噛み締める毎日でした。 結局、その後の環境の変化もあってサーフィンは完全に諦めました。でも自分が高い波への恐怖心を克服できなかった意気地無しで臆病な人間であることを思い知らされ、その後の人生でもその屈辱感を何度も何度も反芻(はんすう)して思い出していました。 、、、時が流れ、本屋で立ち読みしていたマネー雑誌で世の中には株主優待と言うものがあり、株を買ったら吉野家の金券が貰えてタダで牛丼を好きなだけ貪り食えるという事を知った私は、「そんな夢のようなおいしい話があったのか。!」と欲をパンパンに膨らまし、鼻の穴を270度ペロペロ全開にして株式投資の世界に飛び込みました。 少しでも多くのお金が欲しいと思ってあっという間に持っている全財産のほとんど(大体97~99%)を常に株式市場に突っ込むというジプシー生活に突入しました。元々100万円台後半くらいしか全財産がなかったのにそんな無謀なことをしたので、市場が軟調になるとあっという間にヒットポイントはすり減るわ、手持ちの財布の中身がほとんどなくなるわで毎日大変でした。 そんな激アツな日々をしばらく過ごしているうちに、私は以下の様に感じるようになりました。 あっ、ワイは多分株に向いている。市場が激下げして大波に襲われてそれに飲まれても、そういうピンチも何故か心のどこかで楽しむことが出来ている。サーフィンの時にはどうしようもなく怖かったことが今はそういうものだと受け入れてリラックスして心地よく過ごせている。 株式市場はどこまでも孤高に自らの力と責任だけで戦える。勝っても負けても100%自分の責任だけで、特定の誰かに迷惑をかけたり傷つけたりしないのが最高にいい。ここにはほかの世界ではなかなか得られない「真の、本当の自由」がある。とても厳しいところだけど同時に凄く居心地が良くて母親の胎内みたいに落ち着くところだな。 そしてハタと気付きました。 サーフィンの大波はどうしようもなく無性に怖かったけど、マーケットの大波には何の躊躇もなく頭から飛び込んで挑むことが出来ている。リスクを自然に受け入れて、例え海の底に沈んでもそれを100%心の底から純粋に楽しめている。これがどうしようもないワイに与えられていた不思議な才能・天賦の才だったんだ。 、、、そこから20年以上の月日が経過しました。私は今でも当時と変わらず全財産の98~99%を株式市場に注ぎ込み、変わらない情熱を持って毎日戦い続けています。サーフィンでの挫折があったからこそ、それとの比較で自分が才能のある分野に気付けたのだと思いますし、海で情けなさと惨めさを噛み締めながらボケーっとお地蔵さんをしていたことにも大きな意味があったんだな、と当時を懐かしく思い出しています。

Mar 9, 2024

-

2021~24PF概況370位、J-オイルミルズ。

さて今日は通常の2021~24PF概況シリーズです。 370位 2613 J-オイルミルズ (東P、3月優待) ○ PF時価総額370位の中堅銘柄は、2004年に製油企業3社(ホーネン・味の素製油・吉原製油)が合併して誕生したJ-オイルミルズです。 現在の株価は2005円、時価総額672億円、PBR0.67、自己資本比率57.1%、今期予想PER13.26、配当利回り3.0%(60円)、総合利回り3.7%(60+15=75円)で、優待は3月株主に200株保有で3000円相当の自社商品等です。 今日は私が過去に戴いた優待品をいくつか頂きましょう。毎年内容は少しずつ異なりますが、非常に上質なオリーブオイルが頂けます。パスタに使うと最高ですし、最近オリーブオイルは価格が高騰しているのでその意味でも嬉しいですね。 2023年です。 2022年です。 2021年です。 J-オイルミルズは、会社誕生来の業績推移を見ても、第1期に少し赤字を出しただけで後は非常に安定しています。これからも優待を楽しみにのんびりとホールドして応援していく予定です。

Mar 8, 2024

-

2021~24PF概況369位、電業社機械製作所。

さて今日は2021~24PF概況シリーズです。369位 6365 電業社機械製作所 (東S、3月優待) ○ PF369位は、ポンプ大手5社の一角で官公需に強みを持つ電業社機械製作所です。 現在の株価は4095円、時価総額196億円、PBR0.71、自己資本比率は80.4%と鉄壁、今期予想PER9.28、配当利回り3.1%(127.5円)、総合利回り3.5%(127.5+15=142.5円)で、優待は100株保有で1500円相当の静岡茶などです。 電業社機械製作所は指標的にも安いですし、優待内容もいいですし、PF中位としては十分に良い銘柄と思います。

Mar 7, 2024

-

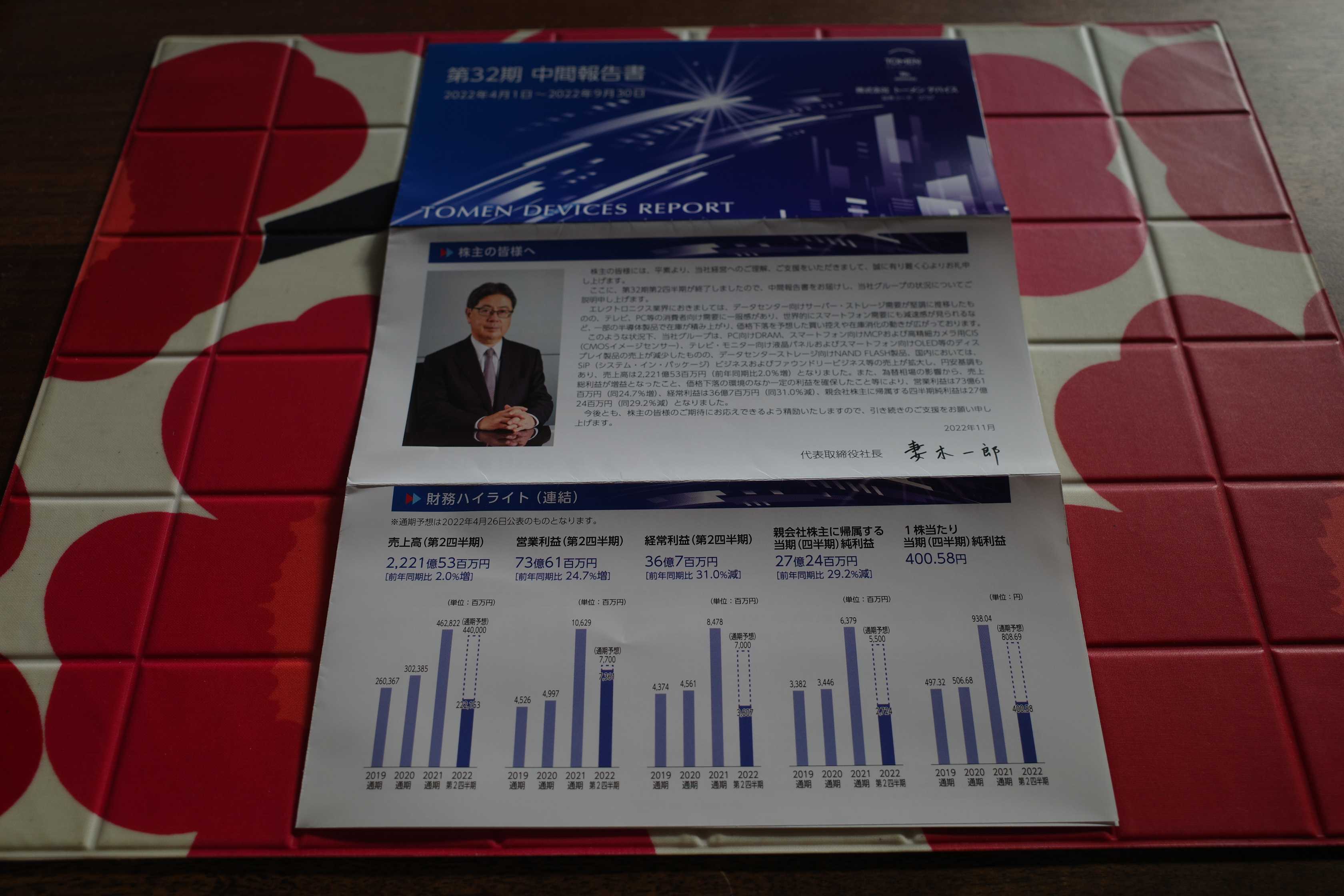

2022~24主力株概況118位、トーメンデバイス。

さて今日は、 2022~24主力株概況シリーズ です。 118位 2737 トーメンデバイス (東1、9月優待) ◎ PF時価総額118位の上位銘柄は、韓国サムスン電子の日本国内最大の特約店のトーメンデバイスです。2014シーズン20位、2015シーズン30位、2017シーズン44位、2018シーズン33位、2019シーズン33位、2020シーズン35位、2021シーズン22位と、長年PF上位の地位をずっと保ってきた実力派銘柄です。 ただ「他の最上位陣と比較した場合の相対的戦闘力が落ちてきた。」という判断の下に持ち株の一部を売却したため、今シーズンは大きく順位を下げここでようやく登場してきました。 現在の株価は5950円、時価総額405億円、PBR0.94、自己資本比率40.3%、今期予想PER31.14、配当利回り2.7%(160円)、総合利回り3.0%(160+20=180円)で、優待は100株保有で9月株主に食用油詰め合わせセット(5本)もしくは2000円相当のクオカードなどです。 私は過去数年色々なアイテムを頂いています。 今期のトーメンデバイスは特別要因で利益水準が低いですが、いぶし銀の実力派であることに変わりはありません。これからもPF上位の一角として楽しく愛でながらホールドしていく予定です。2022~24主力株概況シリーズ 免責事項2022~24主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Mar 6, 2024

-

2021~24PF概況368位、ユニオンツール。

さて今日も通常の2021~24PF概況シリーズです。 368位 6278 ユニオンツール (東P、6月優待) ○ PF368位は、PCB(プリント配線板)ドリルで世界シェア3割超の首位のユニオンツールです。 現在の株価は4050円、時価総額801億円、PBR1.04、自己資本比率は94.6%!で有利子負債0の超鉄壁、今期予想PER25.91、配当利回り2.1%(84円)、総合利回り2.6%(84+22=106円、優待米は1キロ440円で換算)で、優待は6ヶ月以上の継続保有で新潟県産のお米5キロです。 ユニオンツールは営業利益率が高く、また財務状態も超鉄壁であり、PF中位としては非常に良い銘柄と考えています。

Mar 5, 2024

-

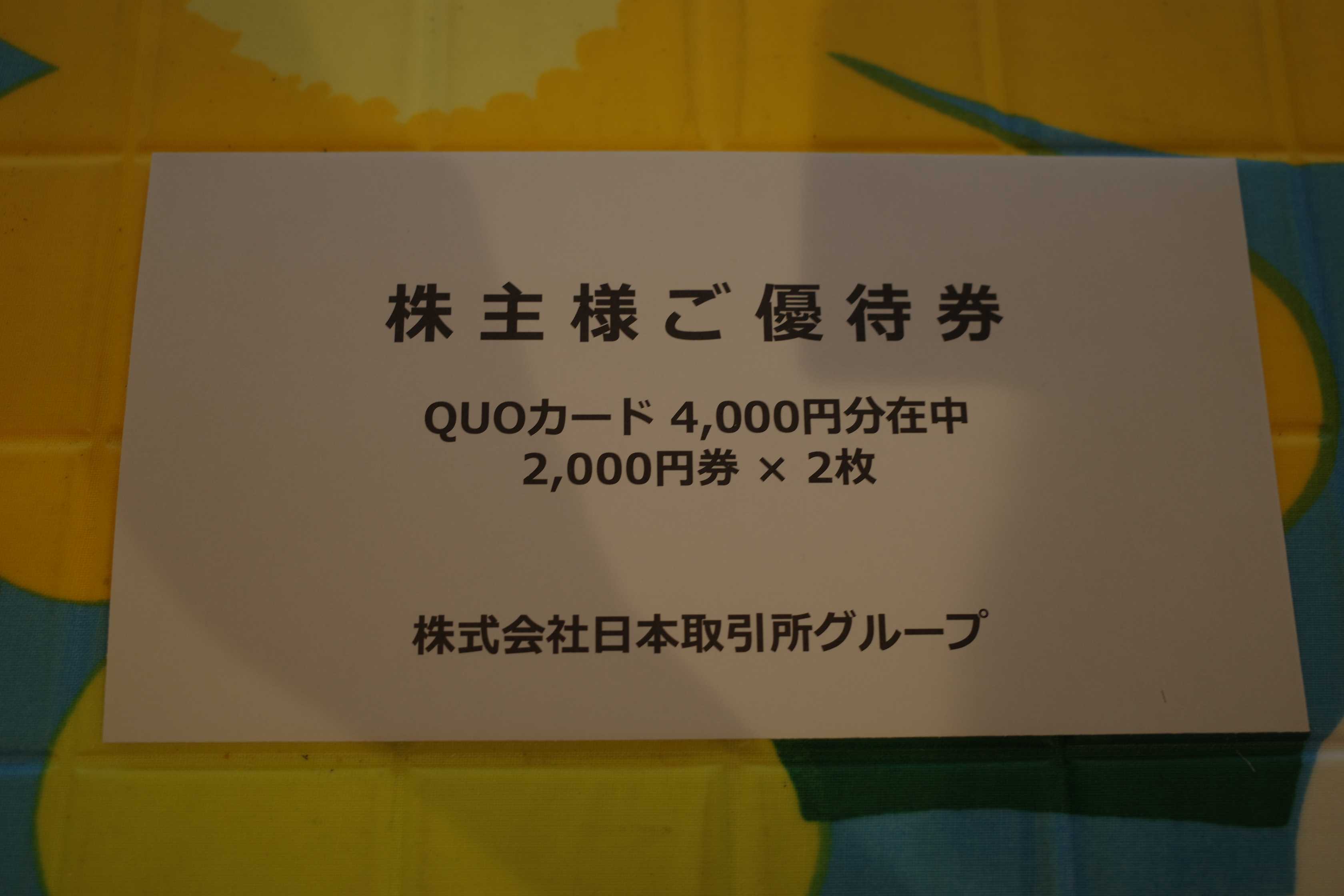

2021~24PF概況367位、日本取引所グループ。

さて今日は通常の2021~24PF概況シリーズです。 367位 8697 日本取引所グループ (東P、2025年3月最終優待) △ PF367位は、東京証券取引所と大阪証券取引所が2013年1月に経営統合して誕生した日本取引所グループ(JPX)です。 現在の株価は4072円、時価総額21268億円、PBR6.58、自己資本比率は0.4%!、今期予想PER39.23、配当利回り1.6%(63円)、総合利回り1.8%(63+10=73円)で、優待は100株保有で1000円相当のクオカードです。尚、1年以上2年未満継続保有の場合2000円相当、2年以上3年未満継続保有の場合3000円相当、3年以上継続保有の場合4000円相当に増額されます。 JPXは指標的には高いですが、独占企業でもあり利益率が高いのが魅力的です。2025年3月の最終優待獲得まではこのままホールド継続の予定です。

Mar 4, 2024

-

2022~24主力株概況117位、大成温調。

さて今日は2022~24主力株概況シリーズです。117位 1904 大成温調(東S、3・9月優待) △ PF117位は、空調、給水など設備工事中堅の大成温調です。 現在の株価は5900円、時価総額406億円、PBR1.32、自己資本比率は58.5%、今期予想PER28.56、配当利回り2.1%(126円)、総合利回り3.0%(126+53=179円、優待は保守的に2025年3月以降の内容で換算)で、優待は300株保有で16000円相当、500株保有で30000円相当、900株保有で60000円相当のクオカードなど(※24年のみ9月株主にも上記の金額の半額を贈呈 ※25年以降は、3月株主と9月株主に上記の金額の半額を贈呈に変更)です。 以前は下記の通り「300株保有で3000円相当のクオカードなど」と常識的な配布ラインだったのですが、結構狂った感じの「クオカ大盤振る舞いチューリップ満開モード」に突入しました。 自分としては、「このクオカ大盤振る舞いはアドバンテッジパートナーズが持つ新株予約権の出口戦略のための優待罠っぽいので、多分長くは続かないだろうな。」と正直なところでは感じています。 でも同時に、「クオカードパワーでどこまで株価が上がるのかが実に興味深いし、当然イケるところまで付いていこうかな。」と今のところは思っています。(汗)

Mar 3, 2024

-

市場のはぐれ野良犬でチャレンジャー。

今年のここまでの投資パフォーマンスは対TOPIXで圧倒的に劣後していて自分でもあまりの酷さにちょっと笑いが込み上げてくるくらいの状況です。実際、ポートフォリオチェックをしながら独りで声を出して笑っていました。本当に心の底から愉快だったからです。 それが何故かというと、この2か月間株式投資に対する熱量や情熱が衰えたとか、マーケットタイミングを計って現金化比率を上げたとか、そういう「あぁ、それはやったらあかんやつやね。」は一切なく、いつも通り全身全霊を賭けた全力投球&持っている総資産の99%をダイレクトにマーケットに注ぎ込んで戦うという基本姿勢に全く変わりはなかったからです。 つまり、私は自らが持つ能力は全部出しきって市場に挑み、それでもなおこの成績だったということです。「力を出し切ったという感覚はしっかりとあり、その上でのこの結果なので、実に清々しい気持ちがしてそれで笑えてきた。」のです。 また同時に、「あぁ、これが今の自分の能力値の限界なんだな。最悪のパフォーマンスを通してその境界と足りないところがはっきりと見えた。黒と白の境目が確認できた。20年以上もこの世界にいるのに未だ足りない所が沢山あることに気付けた。」ことに喜びを感じて笑みがこぼれたのです。 今年の相場ではっきりと分かった自分の欠点はシクリカルバリュー銘柄とモーモー(more momentum)銘柄 をポートフォリオに適切に組み込んで戦うことがとても苦手であるということでした。ただこれは以前からのものではあり、今年の2か月の相場環境によってその弱点が増幅されて焙り出てしまった、という感じです。「こういう相場だとこんな地獄みたいな投資成績がほんとに出るんだ。」としょんぼりしながら目の前の現実を見つめています。 さてそれでは次に私に残された10月でどうするか? なのですが、自分としてはシクリカルやモーモーを手掛ける、欠点を矯正するやり方ではなく、元々の得意分野に更に特化し高めていく、長所を伸ばす「ワクワク大作戦」を取ることにしました。 具体的には、優待、バリュー、クオリティ、小型などのこれまでも良好なパフォーマンスを出してきた、お金を稼げて来たファクターを数多く備えた銘柄に限りなく特化する形で、ポートフォリオを再編成しました。 一例を挙げると、2輪車部品・用品の企画、卸売りを手がける 7228デイトナ なんかを大きく買い増しして主力化しました。ここが持っている長所は時価総額が小さい小型株、低PER、好財務、高総合利回りあたりですが、加点方式で採点していって「主力でいけるな。」と判断したという事です。それ以外にもポートフォリオTOP10にフレッシュな優待バリュー株を大量に新しく迎え入れました。 今年の相場は2極化しており、指標的に非常に割安でかつ成長力を兼ね備えたバリュー&クオリティ銘柄であっても、株主への還元姿勢が乏しい、時価総額が小さい中小型株、東証スタンダートや地方市場に所属しているなどの特徴を持つ銘柄群は、上がっていないどころか逆に換金のために叩き売られているところがたくさんあります。 自分は欠点だらけ全身傷だらけの穴ぼこぼっこぼこ投資家であり、市場のはぐれ野良犬でチャレンジャーであるという現実をしっかりと受け止めて、これからも毎日戦っていきます。

Mar 2, 2024

-

2024年3月の抱負。

いやあ、何だかあっという間に2024年も3月に突入しましたね。 さてマーケットでは昔から 嵐の3月相場に入ると、株価は月初めに押し上げられて、月末に打ちのめされる傾向がある。ローマ神話の軍神マルスにちなんで名づけられた3月は、しばしば強気と弱気が闘う場となる。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P176) とされています。「油断大敵の一か月」ということですね。 ま、いずれにせよ、引き続き集中して毎日戦って行きます。それでは皆様、今月もよろしくお願い致します。

Mar 1, 2024

-

2024年2月のまとめ。

いやあ今年2024年ですが、早くも2か月が経過しました。月日が流れるのは本当に早いですね。 次に今月の総評ですが、ベンチマークとなるTOPIXにかなり劣後しての着地となりました。TOPIXとの差は1月よりも更に拡大しており非常に厳しい状況です。 パフォーマンスが優れなかった理由ははっきりしていて、ポートフォリオ最上位の一角に株価推移がメタメタの子が鎮座していて、それがもんの凄く足を引っ張ってくれたからです。 原因はとてもはっきりとしているのですが、中期的に考えるとPFをごちゃごちゃ動かさない方がいいような気がしていて、それで一番大きなところには現時点では手を付けていません。 ただ同時にPF上位に「もうほとんど仕上がってるな。」と感じる子達がたくさんおり、それらは売却してよりフレッシュで伸びしろの大きそうな銘柄に入れ替えました。でも新しく上位にやってきた子たちも軒並み時価総額が300億円以下の超小型株であり、今の大型優位の相場ですぐに上昇しそうな感じは1ミリもありません。なので私の苦戦は必然的にまだまだ続きそうです。(滝汗) ま、いずれにせよ、今年の相場はまだ始まったばかりですし、市場を広く見渡し知恵を絞って戦っていきます。それでは皆様、来月もよろしくお願い申し上げます。

Feb 29, 2024

-

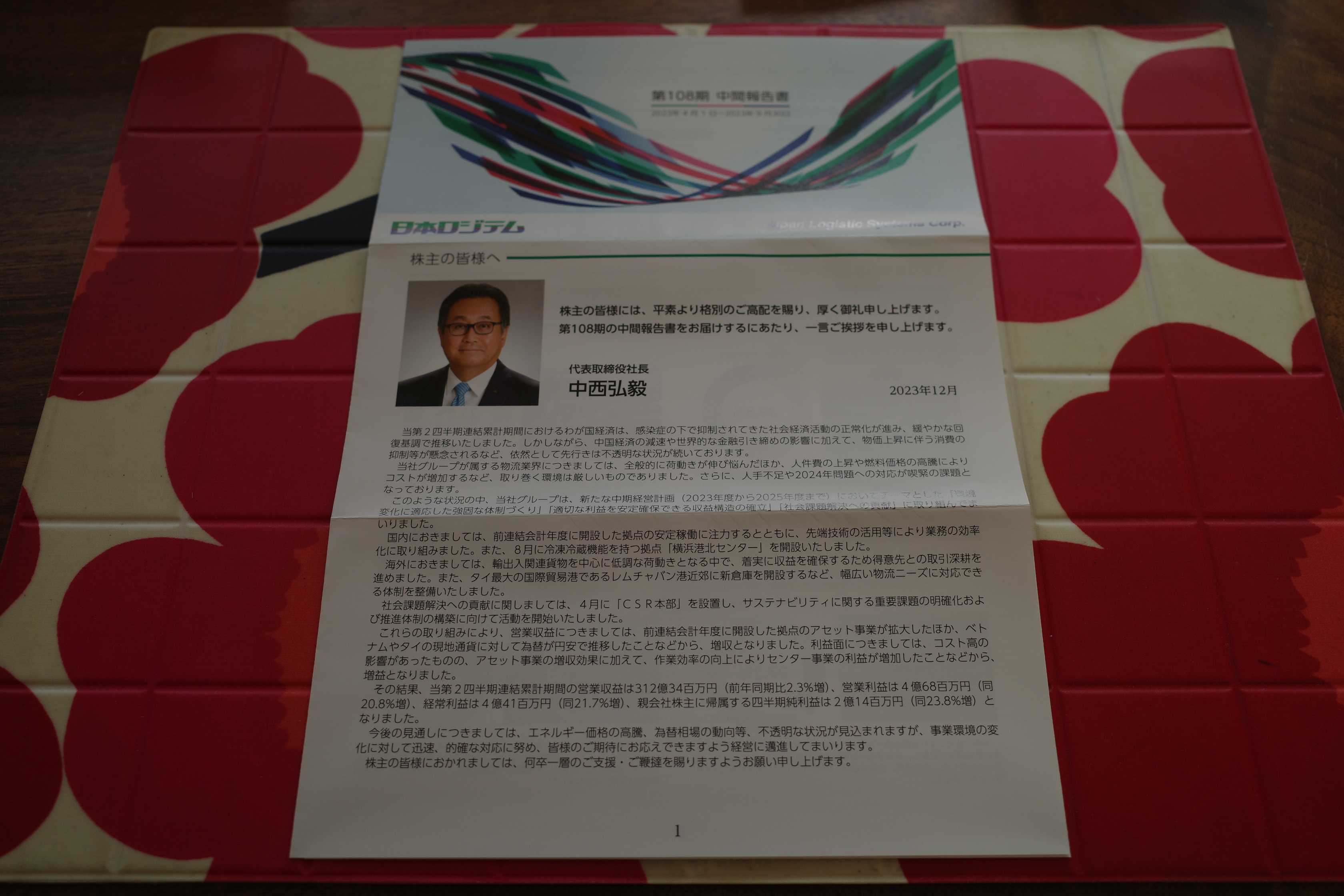

2021~24PF概況366位、日本ロジテム。

さて今日も元気に2021~24ポートフォリオ概況シリーズです。 366位 9060 日本ロジテム(東S、3月優待) ○ PF366位は、日清製粉系の物流会社の日本ロジテムです。 現在の株価は4060円、PBR0.39、自己資本比率30.8%、今期予想PER13.74、配当利回り2.0%(80円)、総合利回り2.7%(80+30=110円)で、優待は3月株主に100株保有で3000円相当、1000株保有で5000円相当の弊社得意先商品の詰め合わせセット」です。 日本ロジテムの優待の特徴を一言でいえば、 「何故か毎年ふじっ子が入っている」 ということになるでしょう。早速そのちょっと不思議な優待品の実際を見て行きましょう。 御覧の通り、真ん中にふじっ子がデデン。 広げるとアイテムはかなりたくさん入っています。 毎年のことですが、この「コーヒーにジュースにビールにパスタにミートソースに、そして最後にふじっ子」 という、違和感と異物感の強い取り合わせは、多くの優待品を貰いなれているはずの私の心に必ず何らかの痕跡を残します。(笑) 今日は1つだけ優待品の使用例を御覧頂きましょう。 日本ロジテム優待ふじっ子のブロッコリーマヨネーズ和え 日本ロジテムは過去業績にムラはありますが、低PBRでまずまず総合利回りも出ていますし、PF中位銘柄としては特に問題はないと考えています。これからもちょっと変な取り合わせの優待を楽しみに、のんびりとホールドして応援していく予定です。

Feb 28, 2024

-

2021~24PF概況365位、東京窯業(TYK)。

さて今日も通常の2021~24PF概況シリーズです。 365位 5363 東京窯業(TYK) (東S、3月優待) ◎ PF365位は、鉄鋼向け耐火物の大手の東京窯業(TYK)です。事業報告書は毎年この色です。↓ なるほど印象的な表紙の色はコーポレートカラーなんですね。 現在の株価は468円、時価総額213億円、PBR0.56、自己資本比率は69.1%、今期予想PER8.33、配当利回り3.6%(17円)、総合利回り3.8%(17+1=18円)で、優待は1000株保有で1000円相当のクオカードです。 TYKは低PBR・低PER・好財務を誇る3拍子揃った魅力的な銘柄です。「低PBR優待株」が大好物の私にとっては「保有しているだけで自然に笑みがこぼれる」存在であり、PF中位としては最高の銘柄ですね。 ♪

Feb 27, 2024

-

2021~24PF概況364位、リコーリース。

さて今日は通常の2021~24PF概況シリーズです。この銘柄は本来はもっと上の順位だったのですが、下書きの中に埋もれているのが今発見されたのでここで出しておくものです。 364位 8566 リコーリース (東P、3月優待) ◎ PF時価総額364位の中堅銘柄は、名前の通りのリコー系で堅実経営で知られるリコーリースです。 前期2023年3月期でなんと 28期連続の増配中 です。! 「連続増配株」が好きな投資家の方って非常に多いですし、ここはもっと評価されてもいいように感じますね。 現在の株価は5110円、時価総額1597億円、PBR0.72、自己資本比率17.6%、今期予想PER13.28、配当利回り2.9%(150円)、総合利回り3.3%(150+20=170円)で、優待は100株保有で2000円相当のクオカードなどです。また長期株主優遇制度もあり、1年以上の継続保有で4000円相当、3年以上で5000円相当となります。 私はリコーリースを2008年10月からもう10年以上も持ちっぱなしなので、現在5000円相当のクオカードを戴いています。 ここは良い銘柄と思いますし、現行の優待制度が続く限りはのんびりとホールドして応援していく予定です。

Feb 26, 2024

-

2022~24主力株概況116位、日本航空。

さて今日は 2022~24主力株概況シリーズ です。 116位 9201 日本航空 (東P、3・9月優待) ○ PF時価総額116位は、国際線・国内線共に2位の日本航空です。 ここは2020年春に世界的な流行が始まった新型コロナウイルスによる肺炎の影響で、「ビジネスモデルに致命的な悪影響がある。」と考えて持ち株を一旦すべて手放していました。 ただ2021年12月にコロナウイルスの毒性が低下しそろそろ「飛行機で自由に旅をする時代」が再び近づき始めているという認識の元に1000株だけ買い戻しました。そしてその後は、そのまま私のPFの100~120位あたりでゆったりと滞在されています。 現在の株価は2750円、時価総額12021億円、PBR1.36、自己資本比率は33.3%、今期予想PER13.36、配当利回り2.2%(60円)、総合利回り2.7%(60+15=75円、優待券の買取店平均価格は1枚1500円。)で、優待は普通運賃の50%引き券を100株保有で3月のみ1枚です。200株だと9月にも1枚、300株だと3月2枚、9月1枚という具合に増えて行き、1000株だと3月5枚、9月5枚となります。まとめると「1000株までは、100株で年に1枚」ということですね。また、現時点では長期株主優遇優待制度もあります。 ま、いずれにしてもJALは優待族的には超鉄板銘柄ですし、買い戻せて良かったです。これからも現行の優待制度が続く限り、「自分にとって必要と考える最低枚数」は保有継続の予定です。2022~24主力株概況シリーズ 免責事項2022~24主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Feb 25, 2024

-

2021~24PF概況363位、TBK。

さて今日は2021~24PF概況シリーズです。363位 7277 TBK (東S、3月優待) ○ PF363位は、トラック、バス用ブレーキで首位のTBKです。 現在の株価は397円、時価総額117億円、PBR0.40、自己資本比率は50.1%、今期予想PER16.14、配当利回り2.5%(10円)、総合利回り3.8%(10+5=15円)で、優待は「1年以上の継続保有を条件として」100株保有で500円相当のクオカード、500株で山形県産米2キロ、1000株で山形県産米5キロです。 TBKは十分に低PBRですし、PF中位としては特に問題のない銘柄であると考えています。

Feb 24, 2024

-

2021~24PF概況362位、高千穂交易。

さて今日は2021~24PF概況シリーズです。 362位 2676 高千穂交易 (東P、3月優待) △ PF362位は、独立系技術商社の老舗の高千穂交易です。 現在の株価は4010円、時価総額408億円、PBR2.20、自己資本比率は73.8%で有利子負債は0と財務状態は堅牢、今期予想PER23.94、配当利回り3.4%(137円)、総合利回り3.6%(137+8.8=145.8円)で、優待は100株保有でお米券2キロ分などです。 高千穂交易は非常に地味な銘柄ですが、財務状態も鉄壁ですし、まずまずの総合利回りも出ていますし、PF中位としては特に不満のない良い銘柄であると考えています。

Feb 23, 2024

-

2021~24PF概況361位、コナカ。

さて今日は通常の2021~24PF概況シリーズです。361位 7494 コナカ (東S、3・9月優待) △ PF361位は、紳士服業界3位のコナカです。 現在の株価は415円、時価総額129億円、PBR0.64、自己資本比率は37.5%、今期予想PER133.87、配当利回り4.8%(20円)、総合利回り6.7%(20+8=28円、100株優待1セットのメルカリ平均価格は400円。)で、優待は100株保有で年2回20%割引券3枚などです。 コナカはメタメタに厳しい業績が続いてきましたが、ようやくそろそろ水面に顔がちょびっとだけ出てきそうです。頑張って欲しいですね。

Feb 22, 2024

-

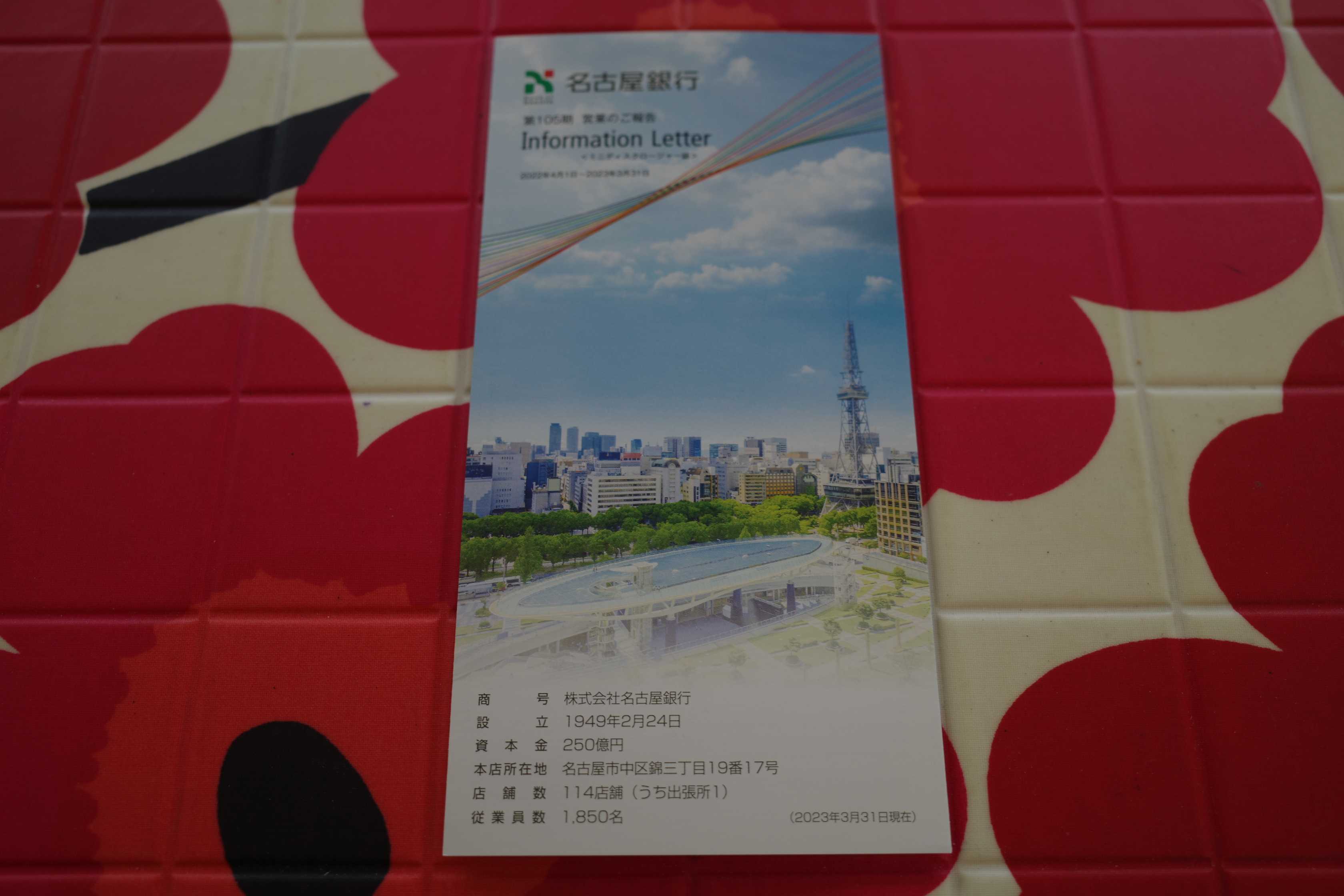

2022~24主力株概況115位、名古屋銀行。

さて今日は2022~24主力株概況シリーズです。115位 8522 名古屋銀行 (東P、3月優待) ◎ PF時価総額115位は、地銀中位で第二地銀のリーダー格である名古屋銀行です。 ちなみに愛知県は地銀2位だった愛知銀行と3位だった中京銀行が悪魔合体して 7389あいちフィナンシャルグループ となり、その圧力で元々地銀1位だった名古屋銀行は静岡銀行に急接近しています。「THE戦国時代」って言う感じで今後どうなるのか、更なる合従連衡があるのか、滅茶苦茶楽しみですね。↓(上記データは週刊ダイヤモンド 2024年1月27日号より引用) 現在の株価は5890円、時価総額987億円、PBR0.38、自己資本比率は5.0%、今期予想PER11.56、配当利回り2.6%(150円)、総合利回り3.1%(150+30=180円)で、優待は100株保有で3000円相当、500株保有で5000円相当の地元特産品です。 過去の選択例を2つだけ。 名古屋コーチンパンカップシチューです。 周りのパンと中身を一緒に食べるのが美味しかったです。 愛知みかわ豚です。 さて私の「優待地銀株バルクプロジェクト」ですが、開始からしばらくは生き地獄の様な状況だったものの、この1年くらいで大きく好転しています。ここ名古屋銀行も私の買値からは2倍超の水準となっており、自分としてはホッと一息と言うところです。ただ現時点でも特に指標的に割高と言うわけではありませんし、今のところはこのままホールド継続の予定です。2022~24主力株概況シリーズ 免責事項2022~24主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 21, 2024

-

2021~24PF概況360位、平和不動産。

さて今日は通常の2021~24PF概況シリーズです。360位 8803 平和不動産 (東P、3月優待+3月隠れ優待) ○ PF時価総額360位は、東京、大阪、名古屋、福岡の証券取引所を賃貸していて、「兜町の大家さん」として知られる名門企業の平和不動産です。 現在の株価は4020円、時価総額1562億円、PBR1.16、自己資本比率は30.8%、今期予想PER17.55、配当利回り2.9%(116円)、総合利回り3.6%(116+30=146円)で、優待は100株保有で3000円相当のWEBカタログギフトなどです。 過去の選択例をいくつかご覧いただきましょう。 後ですね、ここ平和不動産は議決権行使をすると「隠れ優待」も頂けます。これがまたかなり良い内容なので、過去に貰ったものを見ておきましょう。 このピーセンってやつ、食べ始めたら滅茶旨かったので、一気に食べた。 さて平和不動産の優待は以前はクオカードだったのですが、その盤面が凄く魅力的だったんですね。懐かしいのでこれまたいくつか最後に見ておきましょう。 さて平和不動産は歴史のある名門企業であり、同時に賃貸不動産にたっぷりと含み益がある、実質PBRが低い銘柄です。これからも優待+隠れ優待のダブルの果実を楽しみに末永くホールドして応援していく予定です。

Feb 20, 2024

-

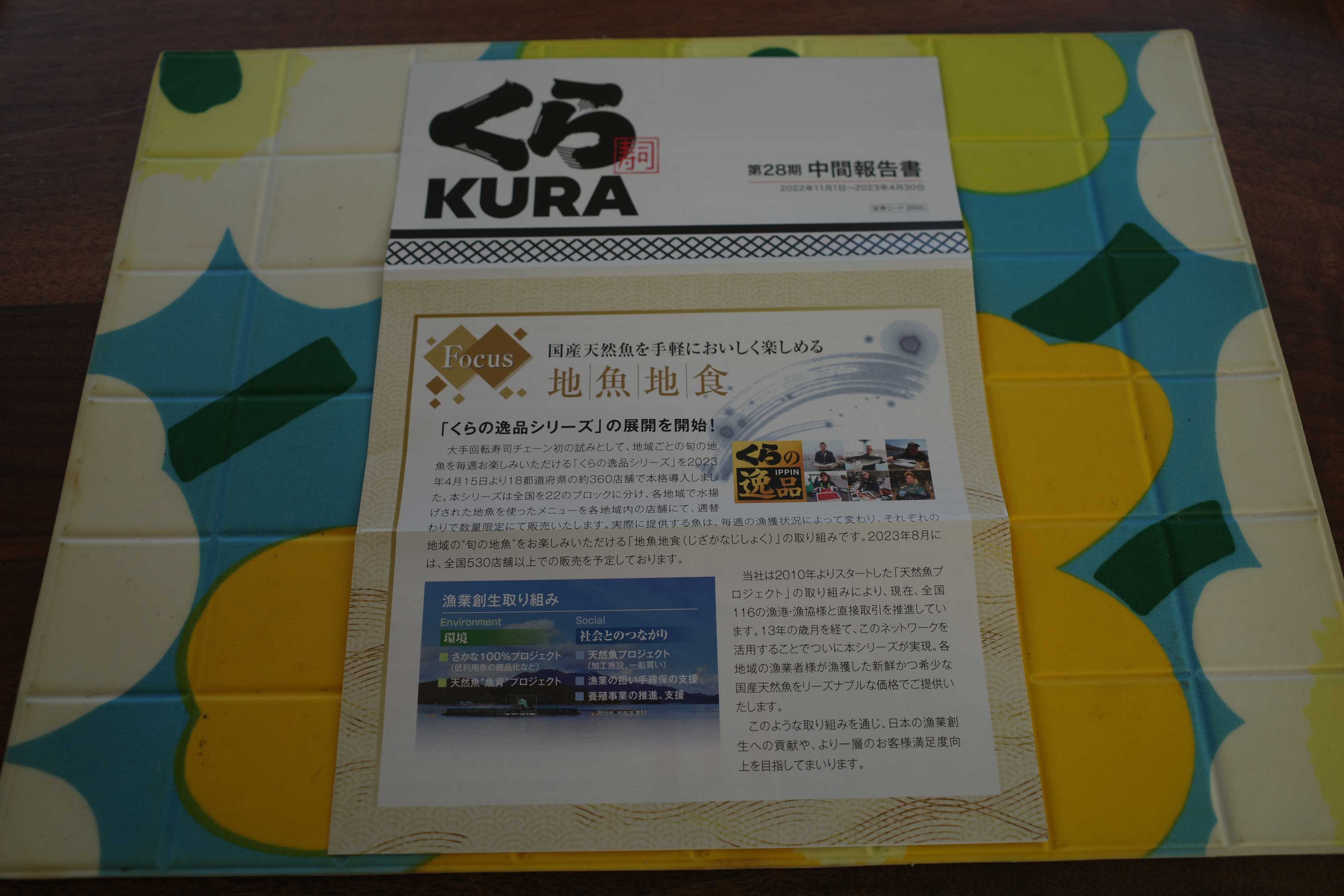

2021~24PF概況359位、くら寿司。

さて今日は2021~24PF概況シリーズです。359位 2695 くら寿司 (東P、4月優待) △ PF359位は、関西・関東軸にロードサイド中心の回転ずし『くら寿司』を直営展開し業界2位級のくら寿司です。 現在の株価は4100円、時価総額1697億円、PBR3.01、自己資本比率は41.8%、今期予想PER120.59、配当利回り0.5%(20円)、総合利回り1.0%(20+20=40円、優待券は私の独断で額面の80%で換算)で、優待は100株保有で2500円相当の優待割引券などです。 くら寿司は色々な意味で「客に厳しい回転ずし」という印象が個人的にはありますが、ま、優待券を使ってたまに食べに行くのには大きな問題はないものと考えています。 「びっくらぽん」も楽しいですしね。

Feb 19, 2024

-

2022~24主力株概況114位、百五銀行。

さて今日は2022~24主力株概況シリーズです。114位 8368 百五銀行(東P、3月優待) ◎ PF時価総額114位の上位銘柄は、地銀上位で三重県では断トツ&愛知県へ侵攻中の百五銀行です。地銀株評価の流れに乗って株価が大きく伸長したため、初めてこのシリーズに登壇してきました。 現在の株価は592円、時価総額1504億円、PBR0.35、自己資本比率は5.6%、今期予想PER10.02、配当利回り2.5%(15円)、総合利回り3.0%(15+3=18円)で、優待は1000株保有で3000円相当、5000株保有で5000円相当の「三重県ゆかりの名産品を掲載した優待ギフトカタログ」です。 私は以前から力説していますが、地銀の優待カタログと言うのは郷土色豊かで、他には滅多に見かけないレアアイテム満載で、素晴らしいことが多いんですね。そしてそれはここ百五銀行にも当てはまります。例えば下記の「松坂牛 しぐれ詰合せ」とか実に三重県らしさに溢れていますね。 過去の選択例をもう1つだけ見ておきましょう。 鳥羽国際ホテル ホテルオリジナルドレッシングセット かなり美味しいと思います。 百五銀行は指標的にも十分に安いですし優待内容も抜群です。「優待地銀株バルクプロジェクト」上位構成員の1人としてこれからも楽しくホールドしながら応援していく予定です。2022~24主力株概況シリーズ 免責事項2022~24主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Feb 18, 2024

-

2021~24PF概況358位、名港海運。

さて今日は2021~24PF概況シリーズです。358位 9357 名港海運 (名メイン、3月優待) ◎ PF358位は、名古屋港拠点の港運業者大手で陸海空一貫輸送体制を整備している名港海運です。 現在の株価は1480円、時価総額488億円、PBR0.39、自己資本比率は77.4%、今期予想PER9.60、配当利回り2.6%(38円)、総合利回り2.8%(38+3.3=41.3円)で、優待は「半投資以上の継続保有を条件として」300株保有で優待ポイント1000Pなどです。 名港海運は2月9日に優待新設を発表しました。オリジナルギフトから好きなものを選ぶという形になるようですが、下記の通り名古屋港水族館入場券を選ぶと1ポイントが2円相当で、電子マネーを選ぶと1ポイントが1円相当と、「ポイントの価値が選択肢によって増減する」非常に斬新なシステムの様です。(笑)一応今回は最大限保守的に1ポイント=1円で計算しています。 さてそんな名港海運ですが、私は元々優待新設前から無駄に100株を保有していました。その理由は名証メイン市場は「割安株の宝庫」でありここも実に安いので、「勉強のために1枚だけ持っておこう。」と考えたからです。 そして今回の優待新設を受けて200株買い増ししたので、今日このランキングでブログに登場してきたのでした。優待を楽しみに今後末永くホールドして応援していく予定です。

Feb 17, 2024

-

2021~24PF概況357位、交換できるくん。

さて今日も2021~24PF概況シリーズです。357位 7695 交換できるくん(東G、3月優待) △ PF357位は、住宅設備機器の本体と工事をセット販売し、Webで見積もり&注文ができる手軽さと低価格に強みにしている交換できるくんです。 現在の株価は2332円、時価総額53億円、PBR4.83、自己資本比率は49.2%、今期予想PER27.93、配当利回り0%(0円)、総合利回り1.1%(0+25=25円、優待は暫定的に額面の50%で換算)で、優待は200株保有でECサイト「交換できるくん」で利用できるポイントが10000Pです。 私は2023年の11月に100株だけ買ってここに新規参戦しました。理由はその少し前に参加した勉強会である凄腕の方がプレゼンしていて「なるほど、一理あるな。」と思ったからです。 当時の彼の話を簡単にまとめると「ここは実質的には家電の小売業なので今がすっごく小っちゃい会社であることが有利に働いて、これからいくらでもまだまだ成長余地がある」と言う様な話でした。 私はコーヒーを飲み飲みそれを聞きながら「そうだなあ、勝てるかどうかは分からないけど、ここと同じようなポテンシャルを持つ銘柄がもしも10個あれば、その中から1つか2つは5バガーとか10バガーになるくらいの可能性はあるだろうな。忘れないために100株だけ買っとこう。」と思ったのでした。 後、実にどうでもいいことですが、「交換できるくん」という社名もふざけていながら同時に会社の実態を端的に示していてそれもかなりいいなと思いました。10年以上前に3097物語コーポーレーションを買ったときにも「実にふざけた社名だな。」と思ったのですが結果としては株価がそこから20倍になったので、「なんか縁起がいいな。」と感じたのです。(笑) そして2月14日に交換できるくんは優待新設を発表したので、その条件に合わせて100株を買い増しし、合計200株の保有としました。 今後の会社の成長を楽しみにホールドしていく予定です。

Feb 16, 2024

-

2021~24PF概況356位、ローランド・ディー・ジー。

さて今日は通常の2021~24PF概況シリーズです。 356位 6789 ローランド・ディー・ジー (東1、12月優待) ○ PF356位は、広告・看板用インクジェットプリンタで世界首位級のローランド・ディー・ジーです。 現在の株価は5020円、時価総額618億円、PBR1.70、自己資本比率は63.9%と良好、今期予想PER13.38、配当利回り3.1%(155円)、総合利回り3.7%(155+30=185円)で、優待は「1年以上の継続保有を条件として」100株保有で3000円相当、300株保有で5000円相当のの世界名産品(カタログギフトより選択)でした。 私は過去に様々なアイテムを楽しく選択しています。 丸々と太ったパッケージがいい。 味が深いので、とん漬けは大好物。 ワイはこういう珍しい缶詰が大好き。 このフォーク、2012年に貰ったんだけど、可愛いので今でもずっと使ってる。 私は「コロナパニック」でローランド・ディー・ジーの業績と株価が急落した2020年3月に、ここを数年振りに買い戻してひっそりと静かにホルダーに復帰しました。 そして数年の時が流れてみると、業績は大きく回復し株価も私の買値の数倍となりました。 マーケットが強い恐怖に襲われたときに買い出動するのは「言うは易し横山やすし」で簡単なことではない訳ですが、報われることが多い有効なやり方 の1つなんですね。 、、、さてそんなローランドDGですが、2月9日に5035円でのMBOの実施が発表されました。価格に特に不満はなく、私はタイミングを見ながら市場で売却の予定です。短い間ですがお世話になりました。

Feb 15, 2024

-

2021~24PF概況355位、ホウライ。

さて今日は当ブログの「背骨」である2021~24PF概況シリーズです。355位 9679 ホウライ (東S、9月優待) △ PF355位は、不動産業から出発し、ビル賃貸、生損保代理店、那須地区での観光、ゴルフ場、乳業等に多面展開しているホウライです。 現在の株価は4010円、時価総額56億円、PBR0.61、自己資本比率は48.3%、今期予想PER14.36、配当利回り1.5%(60円)、総合利回り1.9%(60+15=75円)で、優待は100株保有で1500円相当の「テイストカード」(送付先を記入し返送することにより自社製品お試しセットを贈呈)です。 ホウライは指標的な割高感もないですし、優待内容も楽しくて魅力的ですし、PF中位としてはとても良い銘柄と思っています。

Feb 14, 2024

-

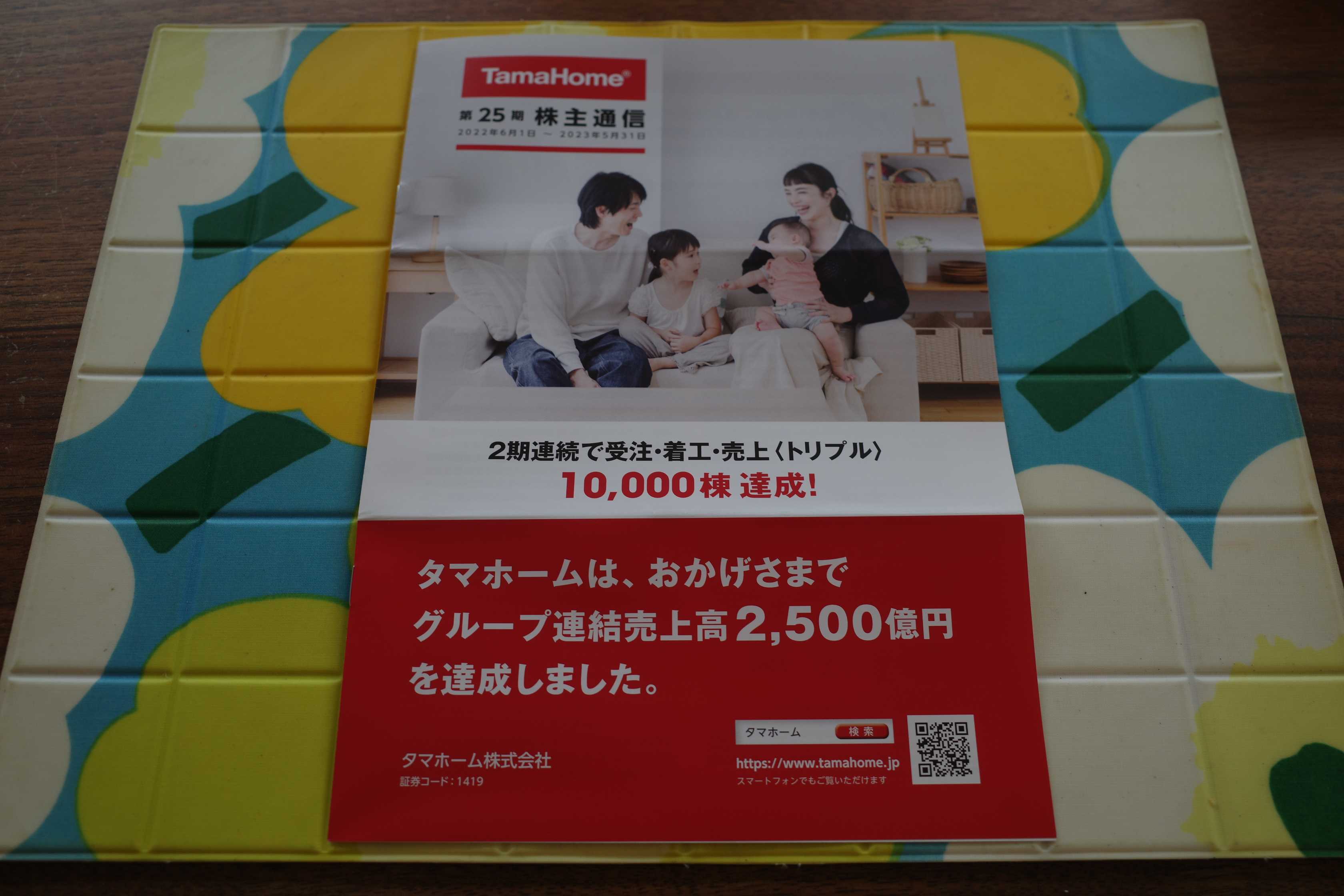

2021~24PF概況354位、タマホーム。

さて今日は通常の2021~24PF概況シリーズです。354位 1419 タマホーム (東P、5・11月優待) △ PF354位は、ローコスト系の注文住宅会社で、ロードサイド型独立店を積極展開し、大々的な広告で集客をしているので有名なタマホームですその武闘派ぶりで最近はX(旧ツイッター)上で何かと話題ですね。私もいつも以上に慎重な文章表現に努めて参ります。(滝汗) 現在の株価は4050円、時価総額1193億円、PBR3.73、自己資本比率は31.1%、今期予想PER12.76、配当利回り4.6%(185円)、総合利回り4.8%(185+10=195円)で、優待は100株保有で年2回、500円相当のオリジナルクオカードなどです。 タマホームの優待クオカードは割とデザインが素敵なんですね。今日はいくつか見ておきましょう。 注文住宅逆境の流れを受けてこのところタマホームの業績も苦しくなってきていますが、ま、PF中位でクオカード優待狙いで保有していくのには、現時点では大きな問題はないものと考えています。

Feb 13, 2024

-

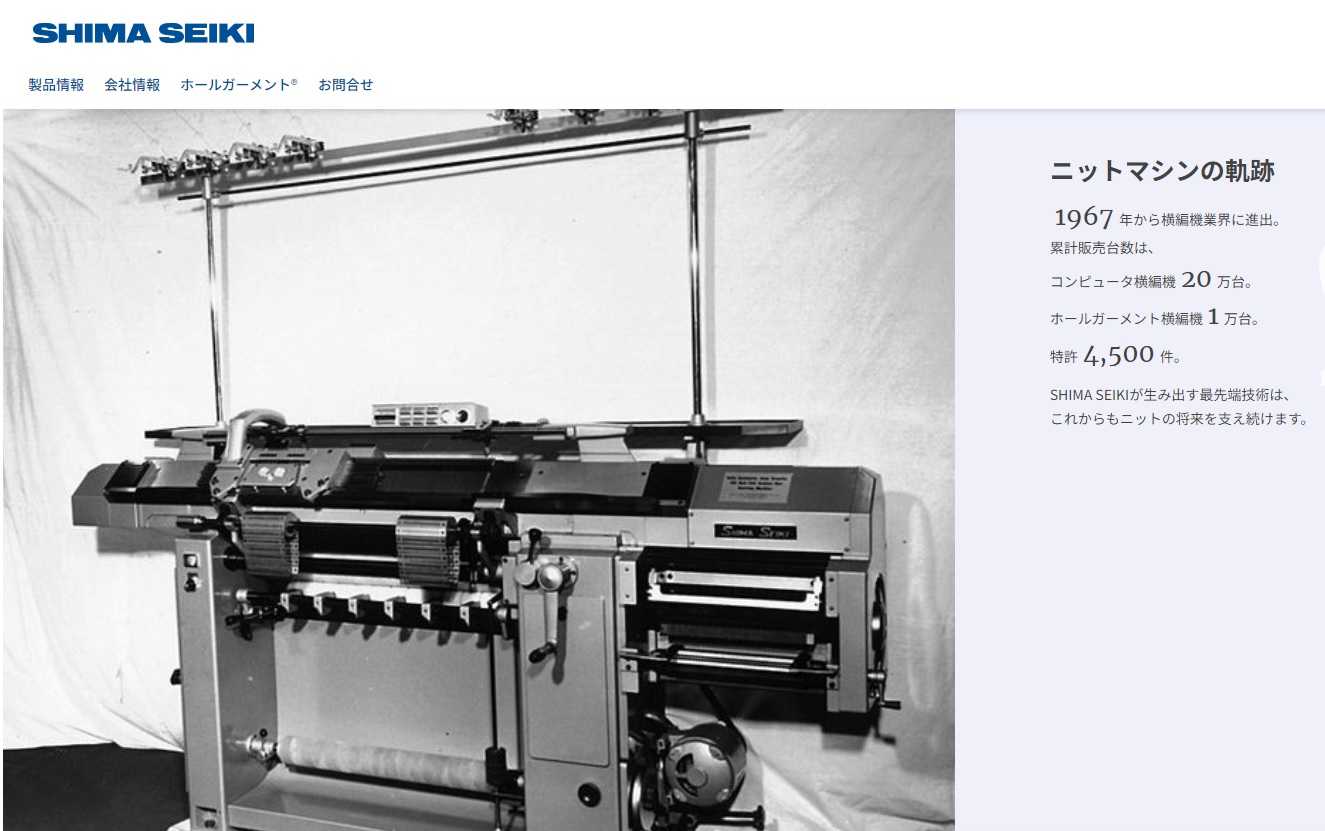

2022~24主力株概況113位、島精機製作所。

さて今日は2022~24主力株概況シリーズです。 113位 6222 島精機製作所 (東P、3・9月優待) ◎ PF113位は、電子制御横編み機の世界最大手で、国内9割、海外6割のシェアを持つ島精機製作所です。特許を4500件も持っているという事です。凄いですね。(上記データは会社ホームページより引用) さて私は2023年の年の瀬に、ヤフーファイナンスの年初来安値更新銘柄ランキングを見ていた時にここがひっそりとランクインしていたのを見つけました。 「おっ、島精機滅茶苦茶下がっとるやんけ。ここは如何に業績が悪いとは言っても低PBRで財務鉄壁だし、数多くの特許に守られていて技術優位性もあるし、こんだけ連続赤字が続けばそろそろ禊も済んで業績も回復してくる頃合いだろう。面白そうだから優待MAXの3000株逝っとこう。」と思って買い増ししました。 現在の株価は1430円、時価総額512億円、PBR0.55、自己資本比率は85.9%で有利子負債は0、今期予想PER65.80、配当利回り0.7%(10円)、総合利回り1.4%(10+10=20円、100株優待品は私の判断で1000円で換算)で、優待は100株保有で3月株主にホールガーメント(無縫製ニット)製品または直営飲食施設取扱商品等(※保有株数に応じて内容が異なる) 9月株主に 「オーベルジュサウステラス」30%優待割引券4枚など(優待券4枚のヤフオク平均落札価格は100~500円。そのためここでは0円で換算。) です。 ちなみにここの優待品は、島精機が独自に開発した世界初のホールガーメント横編機による無縫製ニット製品なのですが、縫い目が無く立体的に作られているので非常に肌触りが良いです。「優待品に触れることで島精機の技術力の高さが端的に分かる」非常に良い品物ですね。 このベージュのニットキャップも縫い目が無いので頭にかぶっていて気持ちが良いし、更にリバーシブルで表と裏で少し柄が違っているので2倍楽しめて素晴らしい。! 島精機製作所は新型コロナのダメージが大きくて過去4期連続最終赤字ですが、今期はようやくギリギリのギリで黒字転換の予想です。ただここは業績予想数字を甘く出す傾向がありますし、また大口顧客である中国やバングラデシュの景気がなかなか回復しないせいで最新の受注残が厳しいこともあり、本当に浮上できるかどうかは依然としてはっきりとは見通せない不透明な状況にあります。(上記データはかぶたんプレミアムより引用) ただ投資の世界では「すべての情報が見えているのなら、もうそこに大きな利益はない。」訳であり、希望の光が僅かに差し込んだくらいのタイミングで勇気を持って出動することも時には大切です。 また「ヤフー株板の年初来安値更新ランキングから絶望の淵に沈んでいる銘柄をひっそりとサルベージして戦う」やり方では、この数年 8219青山商事 や 8119三栄コーポレーション などで成功し大きな利益が出ていることもあり、それでちょっと味をしめていて「3匹目のどじょう」を狙いたいという思いも正直ありました。ま、こんなこと書いて調子に乗っているとそろそろ痛い目にあうような気もしますが。(滝汗) ただ優待品のクオリティの高さを見れば一目瞭然で分かるように島精機の技術力には極めて高いものがあります。ちなみにユニクロで「3Dセーター」と言う製品が売っているのですが、これが「1000以上の特許に守られていて他社が追随できないホールガーメント横編み機」を使って作られた製品になります。 これを凄くポジティブに言うと、「世界のユニクロが島精機の圧倒的な技術力を認めていて自社製品に採用している。」ということです。店頭で島精機が持つ世界一のリアルを体験できるので、皆様も是非今日ユニクロにダッシュしてみてください。(笑) 私としては今後の業績回復を楽しみに、これからも最低でも優待MAXとなる3000株はホールドしながら応援していく予定です。2022~24主力株概況シリーズ 免責事項2022~24主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Feb 12, 2024

-

2021~24PF概況353位、バロックジャパンリミテッド。

さて今日は2021~24PF概況シリーズです。353位 3548 バロックジャパンリミテッド(東P、2・8月優待) ○ PF353位は、『MOUSSY』など若年女性向け衣料のSPAで、最近はガーデニング業態にも進出しているバロックジャパンリミテッドです。 現在の株価は820円、時価総額301億円、PBR1.50、自己資本比率は49.3%、今期予想PER29.50、配当利回り4.6%(38円)、総合利回り7.6%(38+24=62円、優待券はメルカリ平均価格の額面の60%で換算)で、優待は100株保有で年2回2000円相当のクーポン1枚(2枚まで同時利用可)などです。 バロックジャパンリミテッドにはシェルターグリーンというガーデニング業態のお店があるのですが、最近ワイはそこが気に入っていて良く鉢を買っています。 ちなみに下の写真の鉢がここ3548バロックジャパンの優待券で買ったもので、お花のプリンセチアは 7231トピー工業 の優待品で戴いたものです。↓ バロックジャパンリミテッドは業績はやや苦しいですが、十分な総合利回りが出ていますしPF中位としては過不足のない良い銘柄であると考えています。

Feb 11, 2024

-

4. バリュー・モメンタム・パクリュー・ホワイトエッジ投資。

さて今日は株式投資本オールタイムベスト141位逆張り投資家サム・ゼル (サム・ゼル著、パンローリング社、2018年) の最終回第4弾です。 講演では、毎回必ず「あなたはたくさんのことを成し遂げてきましたが、今日ではチャンスが明らかに減っています。私ができることはありますか」などと聞いてくる学生がいる。チャンスはいつでもあるというのが私の答えだ。。。必ずある。 私は毎日毎日市場で「チャンスのかけら」を探し求めて場末の野良猫の様に彷徨いながら ぶらぶら歩いている わけですが、1年間を通してみると「必ず何度かの大きなチャンス」を見つけることができます。良くあるのは、1. 2~5年の中長期視点で見ると会社の成長力やファンダメンタルズに全く問題が無いのにも関わらず、たまたま直近の四半期決算が悪かったために、ド近眼で目の前の未来しかみていない 「ビン底メガネ野郎」 揃いのマーケットで叩き売られて非常に割安になっている銘柄を見つけた。(≒バリュー投資)2. 1とは逆に、発表された決算内容が極めて良かったのにも関わらず、株価の反応が限定的でありマーケットが明らかに過小評価した銘柄を見つけた。(≒モメンタム投資)3. S級・超A級投資家のブログやツイッターで言及された個別銘柄や、四季報の大株主検索で出てきて興味を惹かれた所を深堀りして調べて、「おっ、これはイケる。」と確信できる銘柄を発見した。(≒パクリュー投資)4. 個別企業精査の深堀、また疑問があった際の各企業IRへの質問などの日々のルーティーン作業を繰り返していると、年に数回は「おっ、これは絶対にいける。」という極上の新鮮な情報や考え方に辿り着くことがある。「北斗百裂拳」で偶然に純金が手に入ることがある。(≒ホワイトエッジ投資。→非合法のインサイダー情報、いわゆる 「ブラックエッジ」 とは異なり、合法の範囲内だが非常に鮮度の高い情報による投資。) あたりです。 そして今まで市場で23年間戦ってきた上で、ビッグチャンスを見つけられなかった年は1度もない です。つまり、ゼルの言う通り、 チャンスは必ずある んですね。 さてこれでこの本の紹介は終わりです。読み物としても楽しいですし、とても勇気の湧く本でもあります。未読の方は是非。(終わり)

Feb 10, 2024

-

2021~24PF概況352位、カンロ。

さて今日は2021~24PF概況シリーズです。352位 2216 カンロ(東S、12月優待) ○ PF352位は、のどアメなどのキャンディが主力でグミが第2の柱に成長中のカンロです。 現在の株価は2412円、時価総額369億円、PBR2.31、自己資本比率は56.2%、今期予想PER13.40、配当利回り3.0%(72円)、総合利回り3.4%(72+10=82円)で、優待は100株保有で1000円相当の自社製品などです。 優待箱が可愛らしいですね。 開けてみます。 なんだこれ??? グミッツェルって言うらしい。外はカリカリ中はプニプニで不思議な食感。こんなの今まで食べた時なかった。 のど飴の缶も可愛くていい感じ。 カバンの中に忍ばせるのに良さそう。 カンロは指標的にはやや高いかな?と思いますが、業績好調ですし優待内容にも力がありますし、自分としてはこのままホールドでいいかな?と考えています。

Feb 9, 2024

-

2021~24PF概況351位、平安レイサービス。

さて今日は2021~24PF概況シリーズです。351位 2344 平安レイサービス(東S、3月優待) ○ PF351位は、神奈川県首位級の冠婚葬祭サービス大手で、小邸宅型貸し切り葬祭ホールを育成している平安レイサービスです。 現在の株価は875円、時価総額108億円、PBR、自己資本比率は60.4%、今期予想PER11.08、配当利回り3.3%(29円)、総合利回り3.7%(29+3=32円、優待は私の独断で全てまとめて1500円で換算)で、優待は500株保有で1500円相当の食品+割引券(自社施設での冠婚葬祭および宴会等の料理代金総額の5%割引)1枚です。 平安レイサービスは指標的に安いですし、過去の業績推移もとても安定していますし、PF中位としては十分に良い銘柄と評価しています。

Feb 8, 2024

-

2022~24主力株概況112位、マルゼン。

さて今日は 2022~24主力株概況シリーズ です。 112位 5982 マルゼン (東S、2・8月優待) ◎ PF時価総額112位は、業務用厨房大手のマルゼンです。 おもちゃ保管庫とか歯ブラシ保管庫みたいな面白い物も作っているんですね。↓ 現在の株価は2839円、時価総額562億円、PBR1.03、自己資本比率は66.2%と良好、今期予想PER14.97、配当利回り2.5%(70~77円)、総合利回り2.7%(70+6.6=76.6円)で、優待は300株保有で年に2回1000円相当のクオカード、1000株保有で年に2回3000円相当のジェフグルメカードなどです。 ちなみに私は優待のジェフグルメカードをcoco壱番屋(ココイチ)で良く使っています。本当は7630壱番屋の株を買えるといいのですが、優待パワーでPBR6倍越えと滅茶苦茶に市場の評価が高くてちょっと手が出ないので、それで代わりにジェフグルメでカレーを食べているのです。 ココイチは机が広いし単価が高い関係でのんびり長居しやすいので、私は良く投資本を読みながら楽しく過ごしています。 さてここで問題となるのは、「ココイチで一番おいしいトッピングの組み合わせは何か?」です。 私は試行錯誤の上、辛さは普通、トッピングは、ほうれん草+豚しゃぶ(もしくはチキンにこみ)+完熟カットトマト+半熟タマゴがベストと現時点では思っています。こんな感じ。↓ 後、良かったら皆様の「ココイチベストトッピング」も是非教えてください。参考にさせて頂きたいです。 すいません、ちょっと話がそれました。マルゼンはしっかりと利益を上げ続けていますし、外食産業の人手不足感がどんどんと強まる中で中期的には更に成長できそうですし、(上記データはかぶたんプレミアムより引用) ポートフォリオ上位に足る良い銘柄であると考えています。2022~24主力株概況シリーズ 免責事項2022~24主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Feb 7, 2024

-

2021~24PF概況350位、ダイドーリミテッド。

さて今日は2021~24PF概況シリーズです。本日紹介する銘柄は本当はもっと上の順位だったのですが、ブログの下書きの中に埋もれているのがたった今発見されたためここでレスキューしてアップするものです。私のポートフォリオには数多くの銘柄が住んでいるのでたまにこういうことがあります。ご了承ください。 350位 3205 ダイドーリミテッド (東S、3・9月優待) ○ PF350位は、アパレル中堅でブルックスブラザーズやニューヨーカーが主力ブランドのダイドーリミテッドです。 ちなみに私はここの傘下のブルックスブラザーズのシャツが大好きで良く買っています。 やべー、気を抜くとやっぱりチェックシャツたくさん買っちゃってる。。。↓ なんだろう、バリュー投資家としてはなんだか落ち着くんだよ。何色か入っているのでボトムスと合わせやすいのと、「色の分散投資」になっているのが本能的に好ましいんだよなあ。 きっと、何らかの魔力があるんだよ。 現在の株価は543円、時価総額194億円、PBR1.14、自己資本比率は34.3%、今期最終赤字予想、配当利回り0.4%(2円)、総合利回り0.7%(2+2=4円、優待品は額面の20%で換算)で、優待は年2回100株保有で買物割引券(20%割引)2枚+3月株主に500株保有で4000円相当、1000株保有で10000円相当の自社取扱商品です。 ところでダイドーリミテッドの優待品は毎年趣向が変わりまた高品質なので、非常に楽しいんですね。今日は私が過去に戴いたものをいくつか見ておきしょう。 さてダイドーリミテッドは過去数年まともに本業で利益を出すことができておらず「継続前提に重要事象」の灯る非常に厳しい状態ですが、優待内容には非常に力があります。 また手練れの資産バリュー系の投資家の間では既に常識ですし、マニアック系のジャンキー投資家の方々にとっては「釈迦に説法」で余計な説明かもしれないのですが、実はここは保有している不動産に莫大な含み益があって実質的なPBRが低いという魅力があります。 具体的には、神奈川県の旧小田原工場跡地に ダイナシティ という商業施設などを保有していて、これらにたんまりと含み益があります。 下は2023年3月期の有価証券報告書の130ページのスクリーンコピーですが、賃貸等不動産の期末時価が258億円あるのに対して、連結貸借対照表の計上額は34億円、つまり含み益が約224億円あります。 つまり、ダイドーリミテッドはパッと見の業績はズタボロで危なそうなのですが、実は「虎の子の不動産を保有していてまだ余裕がある」状態なのです。そのため私としては、これからも現行の優待制度が続く限りは楽しくホールドして応援していく予定です。

Feb 6, 2024

-

2021~24PF概況349位、共和コーポレーション。

さて今日は2021~24PF概況シリーズを出します。349位 6570 共和コーポレーション (東S、3月優待) ◎ PF349位の中堅銘柄は、アミューズメント施設の運営、機器販売が主体で、業界シェアはトップ級&長野や北陸で店舗展開している共和コーポレーションです。 現在の株価は848円、時価総額52億円、PBR1.36、自己資本比率は28.4%、今期予想PER8.71、配当利回り2.4%(20円)、総合利回り4.7%(20+20=40円、優待券はメリカ理平均価格の額面の50%で換算)で、優待は100株保有で2000円相当の株主優待券+「1年以上の継続保有を条件として」1000円相当のJCBギフトカードなどです。 共和コーポレーションは知名度0で非常に地味な東証スタンダード銘柄ですが、静かにじりじりと成長を続けており実に悪くない銘柄と思います。何かのきっかけで暴落することがあれば、多めに買って戦っても面白い銘柄の様に思いますね。

Feb 5, 2024

-

2022~24主力株概況111位、トピー工業。

さて今日は2022~24主力株概況シリーズです。111位 7231 トピー工業 (東P、3・9月優待) ◎ PF時価総額111位の上位銘柄は、商用車ホイール、建機用履板で国内首位のトピー工業です。 現在の株価は2900円、時価総額698億円、PBR0.51、自己資本比率は41.7%、今期予想PER8.80、配当利回り3.7%(108円)、総合利回り4.1%(108+10=118円、1000株優待のカタログギフトは多分5000円相当)で、優待は年2回100株保有で交通傷害保険:死亡・後遺障害、入院特約、1000株保有でオリジナルカタログギフト(従来のフラワープレゼントも選択可能)などです。 私はここへは2022年3月30日にフラワープレゼント目当てで新規参戦しました。優待族的には「トピー工業=フラワープレゼント」であり、「いつかは絶対に買いたいな。」と思っていたからです。 それでは待望のトピー工業フラワー優待の実際をいくつかご覧いただきましょう。 トピー工業優待のテーブルヤシ トピー工業優待のプリンセチア キレイ✨✨✨ トピー工業を保有し続ければ私のお家はいつの日か「お花だらけのフラワーハウス」になるはずです。指標的にも十分に割安ですし、現行の優待制度が続く限りは当然このままホールド継続の予定です。2022~24主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 4, 2024

-

3. なぜ優待バリュー投資なのか?

さて今日は株式投資本オールタイムベスト141位逆張り投資家サム・ゼル (サム・ゼル著、パンローリング社、2018年) の第3弾です。 私は無鉄砲な人間ではないが、平均以上のリターンを上げ続けるためには、人生でも投資でもリスクをとることが唯一の方法だと思っている。 私が取引を検討するときは、まずリスク計算から入る。。。もしすべてがうまくいかなかったときにはどのような結果になるのか、そのときは何をすればよいのか、そのコストに耐えられるか、生き残ることができるのかーといったことである。 私が優待バリュー投資を専門にして戦い続けているのも、それが何よりも「負けにくい」やり方だから です。 そして仮に負けた場合でも、「優待エアバッグ」が作動してダメージを大きく軽減してくれるから なんですね。 株式投資では華々しく勝つことも大切ですが、それ以上に大きく負けないことの方が遥かに重要 です。そしてそこに力点を置いて戦ってきたからこそ、私は地獄の日本株市場でこの23年間を元気に生き抜くことができたんですね。(続く)

Feb 3, 2024

全5943件 (5943件中 51-100件目)