全5943件 (5943件中 251-300件目)

-

2021~23PF概況282位、ジーテクト。

さて今日は通常の2021~23PF概況シリーズです。 282位 5970 ジーテクト (東P、3月優待) ○ PF282位は、ホンダ系の自動車骨格プレス部品メーカーのジーテクトです。 現在の株価は1853円、時価総額814億円、PBR0.48、自己資本比率は57.0%、今期予想PER10.49、配当利回り3.2%(60円)、総合利回り3.4%(60+3.3=63.3円)で、優待は「1年以上の継続保有を条件として」300株保有で1000円相当のクオカードなどです。 ジーテクトは指標的にまずまず割安ですし、PF中位としては許容できる銘柄であると考えています。

Sep 6, 2023

-

2021~23PF概況281位、スズキ。

さて今日は、2021~23ポートフォリオ概況シリーズです。 281位 7269 スズキ (東P、非優待株) 〇 PF281位は、国内軽自動車2強で、インドの4輪では4割弱を占有するスズキです。 現在の株価は5958円、時価総額29263億円、PBR1.39、自己資本比率は45.4%、今期予想PER13.76、配当利回り1.7%(100円)で、優待はありません。以前は100株保有で自社グループ会社輸入販売商品などが頂けたのですが、残念ながら今は廃止されてしまいました。 ただ私はここに関しては優待廃止後もホールド継続と言う判断をしました。その理由ですが、スズキは、世界的に評価が高い傑作車である「ジムニー」を筆頭に、スイフト、ハスラーなどの「真の名車」を多数持つ素晴らしい企業だからです。自分の中に「売るだけの強い理由」を見つけられなかったということですね。

Sep 5, 2023

-

2021~23PF概況280位、ダイドーグループホールディングス。

さて今日は通常の 2021~23ポートフォリオ概況シリーズ を書いておきます。 280位 2590 ダイドーグループホールディングス (東P、1・7月優待) △ 保有全銘柄中の時価総額280位は、飲料売上の8割以上が自販機販売が占める異色のファブレス飲料会社のダイドーグループホールディングスです。優待族的には貴重で稀少な1・7月優待銘柄であることでも有名ですね。 現在の株価は5770円、時価総額959億円、PBR1.05、自己資本比率48.4%、今期予想PER141.77、配当利回り1.0%(60円)、総合利回り2.1%(60+60=120円)で、優待は「6か月以上の継続保有を条件として」100株保有で年1回6000円相当の自社グループ製品(飲料・ゼリー等)+継続保有が5年を超えた年の1回に限り贈呈される記念品です。 ダイドーGHDの魅力は、何と言っても魅惑的な「重ね重大箱優待」に尽きます。内容も毎回変わるし、抜群に楽しいんですね。早速見ていきましょう。 3段重ねです。 お重を順番に見ていきましょう。 1重目。 2重目。 3重目。 いやあ凄いボリュームですね。実際の使用例もいくつか見ておきましょう。 綺麗。。。。 次に継続保有が5年を超えた年の1回に限り貰える激レアな記念品の方も見ておきましょう。私は2020年に頂きました。 重厚なオリジナルマグカップを頂きました。 美味しい。 さてダイドーグループHDには指標的な割安感は全くありませんが、その独特のビジネスモデルと健全な財務体質及び、魅力的なレア月(1・7月)の自社商品優待から、優待族としては相変わらず手放せない鉄板銘柄の一つであると高く評価しています。現行の優待制度が続く限り、引き続きホールドして応援していく予定です。

Sep 4, 2023

-

2022~23主力株概況84位、ダイケン。

さて今日は2022~23主力株概況シリーズです。 84位 5900 ダイケン (東S、2月優待) ◎ PF時価総額84位は、建築金物・建材中堅でハンガーレール・自転車置き場装置で首位のダイケンです。 ここは以前2011~2017年頃にホールドしていたもののその後の株価上昇局面で手放したままとなっていました。 その後2022年の12月に色々な銘柄を見ていた時に目が留まり、「おぉ、ダイケンか、懐かしい。久々に見たけど相変わらず安いな。ほぼネットネット水準だし、もう一回買ってみようかな。」と思って1000株だけ買ってホルダーに復帰しました。その後色々考えて、「ダイケンはディープバリューだし、優待MAXの5000株まではいけるな。」と思って買い増ししたので、久方ぶりに上位に登場してきました。 現在の株価は780円、PBR0.34、自己資本比率は79.5%で有利子負債は0と鉄壁、今期予想PER12.96、配当利回り1.9%(15円)、総合利回り2.1%(15+1=16円、優待品は私の独断で1000円で換算)で、優待は1000株以上保有で自社取り扱い品(家庭用品)などです。 今日は私の過去の1000株優待品の実際をいくつか見ておきましょう。優待内容は微妙に変わり続けているようです。 一番役立ったのは、このキーボックスです。今でもお家で使っています。 逆にエコプレという空き缶圧縮機は、最初は面白かったもののすぐに飽きてしまって使わなくなりました。 使い方は超簡単。空き缶をセットして、、、、 踏んづけるだけ。 簡単にぺっしゃんこになります。 この通り。 それ以外にも様々なアイテムを選択しています。 ダイケンは創業以来で赤字はわずかに一度だけ、更に1997年のジャスダック上場以降は一度も赤字は無くしっかりと利益を積み上げています。財務もその優待内容も上記の如く超堅牢で、かつグレアムのミックス係数であるPBR×PERがわずかに2.6という絶対的な割安感のある優待バリュー株です。 (上記データはかぶたんプレミアムより引用) 株価が上がりそうな気配はゼロゼロワンダフルでミジンコの全長ほどもありませんが(笑)、同時に下値が固くて大安心でホールドしていける、極めて実力の高い銘柄であると評価しています。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 3, 2023

-

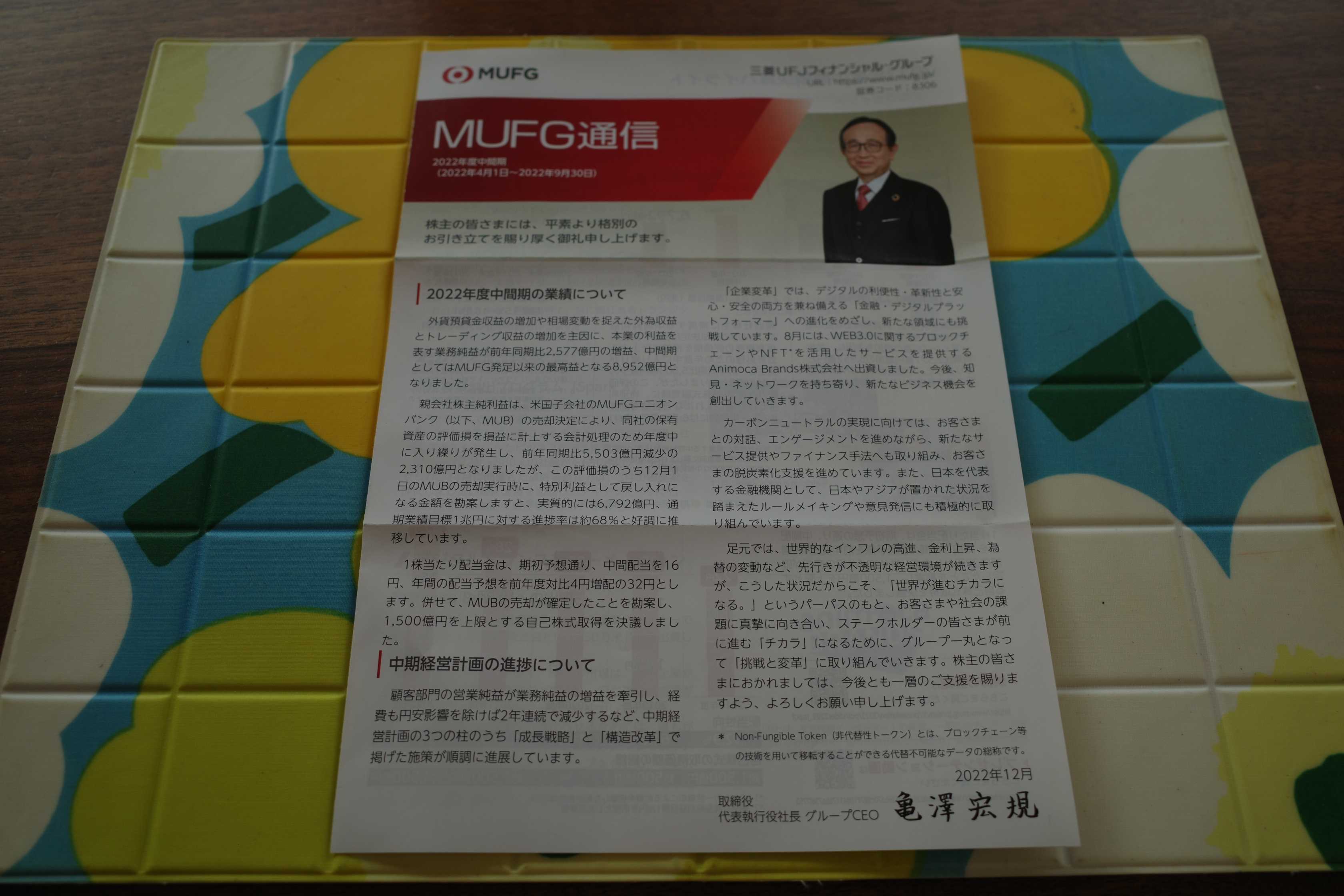

2021~23PF概況279位、三菱UFJフィナンシャルグループ。

さて今日は2021~23ポートフォリオ概況シリーズです。ちょっと久しぶりですね。 279位 8306 三菱UFJフィナンシャルグループ (東P、非優待株) ◎ PF時価総額279位は国内最大の民間金融グループの三菱UFJフィナンシャルグループです。 現在の株価は1183円、時価総額151096億円(額が大きくて一瞬ケタが分からない)、PBR0.83、自己資本比率4.5%、今期予想PER10.94、配当利回り3.5%(41円)で、優待はありません。 ただ以前は、優待でオリジナルグッズを頂けたこともありました。地銀株は魅力的な優待制度があるところが多いですし、メガバンクだから絶対に優待を出したら駄目という法律も特にないですし、三菱UFJも是非優待復活して欲しいな、と個人的には思っています。 今日はここで在りし日の三菱UFJFG優待の内容を見ておきましょう。2017年くらいまでは貰えたのかな? 私は毎回楽しみにしていました。質実剛健な銀行株らしく、とても実用的でかなりいい内容でしたよ。 さて三菱UFJFGは業界トップということも加味すれば割安と思います。私はここを現在実行中の「優待地銀株バルクプロジェクト」で各地銀株の割安度判定のベンチマークとするために、 非優待株オブザーバー参加制度 を利用してちょっとだけ買い直しました。プロジェクト終了の日までのんびりとホールド継続の予定です。

Sep 2, 2023

-

2023年9月の抱負。

いやあ秋の気配が近づく9月になりましたね。 さて9月と言うと、市場では「苦月」と評されるくらいで、投資パフォーマンスが優れない時期であることが知られています。 実際、マーケットでは昔から 9月は1年で最悪の月と言われていて、評判はかんばしくない。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P140) と言われています。 ただ、自分の経験では、「実りの秋」に向けてパフォーマンスがじりじりと向上していく「反転の1か月」になることも多く、個人的にはそんなに悪いイメージはないです。ま、いずれにせよ、今月も楽しく頑張ります。 それでは皆様、今月もよろしくお願い致します。

Sep 1, 2023

-

2023年8月のまとめ。

さて2023年8月が終わりました。という事は、これで1年の3分の2が終わりました。月日が流れるのは本当に早いですね。 さて今月も先月に続いて私が専門としているバリュー株、特に低PBR銘柄群が優位の相場環境だったこともあり、「ほとんど何もしない」のんびりとした1か月を過ごしました。自分の持ち株達が健全な値動きをしている時には特にやることがないです。「そこにモメンタムがある限り、追い風が吹く限り、最後まで乗り続ける。」ことはとても大切ですからね。 今の状況としては、「ポートフォリオ最上位陣は次の2023~24シーズンも今の布陣のままで戦えそうだな。」という印象で、このまま「仲良しどんぐりポートフォリオ」を継続の予定です。 そして空いた時間で、引き続きネットフリックスで「水曜どうでしょう」という大泉洋さんのバラエティ番組を見倒していました。独特の空気感があって抜群に面白いのと、後、自分のトークや文章を磨く参考になるなあと思って見ていました。ただ、残念ながら今月でほとんど全部見終わってしまいました。 なので今は次に何を見るかを模索しています。今のところ、U-NEXTでゴルゴ13のアニメか、もしくはクレイジージャーニーの怖くないやつ(丸山ゴンザレスさんのはドキドキするので見れない)くらいかなあと思っています。 次に今月の成績ですが、対2022年末比で*.*%となりました。今年の一時期は対TOPIXでのパフォーマンスが楽に10%近く下回るという非常事態でしたが、そこからはかなり持ち直してきています。 それでは皆様、来月もよろしくお願い申し上げます。

Aug 31, 2023

-

優待写真バックアップ中。

さて私のブログは手元にある膨大な優待写真が銘柄毎にきちんと整理整頓されていてすぐに使えることが前提となっています。 そしてそのために必要なのが、写真をしっかりとフォルダ分けすることと、そのバックアップを取ることです。 今日はずっとその作業をしています。フォルダ数は1340、ファイル数は193946枚、全体で334GBという大ボリュームになっています。 これから外付けハードディスク2つにデータをコピーし、更に同じデータをバックアップ用のパソコンにも移します。合計4か所に大切なお宝データを保存するという形になります。 それでは皆様、また明日。

Aug 30, 2023

-

2022~23主力株概況83位、めぶきフィナンシャルグループ。

さて今日は2022~23主力株概況シリーズです。83位 7167 めぶきフィナンシャルグループ (東P、3月優待) ◎ PF時価総額83位の上位銘柄は、茨城と栃木でシェア首位で、傘下に地銀大手の常陽銀行と足利銀行を持つめぶきフィナンシャルグループです。「優待株いけす」内の激烈な抗争を制して、2020シーズンに初めてのポートフォリオ上位進出を果たし、今シーズンもその地位を維持してここで出てきました。 現在の株価は399.6円、時価総額4352億円、PBR0.47、自己資本比率は4.2%、今期予想PER10.52、配当利回り2.8%(11円)、総合利回り3.4%(11+2.5=13.5円)で、優待は「1年以上の継続保有を条件として」1000株保有で2500円相当の地元特産品(カタログより選択)などです。 地元色の強い品々が並んでいてとても魅力的ですね。アイテムによっては「数量限定」になっているのも面白いです。 今日は私の過去の選択品をシャッフルしていくつか見ておきましょう。 常陽牧場直送品 国産豚厳選素材 特選ギフト。 すごい量。! インスタント焼きそばに放り込みます。 いつもの1.2倍くらい美味い。! 「冷凍蒸しだこ」。 たこ焼きパーティーをしました。 ホクホクで美味しい。! さてめぶきFGは、指標的にも割安ですし、優待内容も上記の様に抜群ですし、ポートフォリオ上位で戦うに足る極めて魅力的な銘柄であると評価しています。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 29, 2023

-

株式投資のレジェンドに学ぶ必勝テクvol.13ジェシー・リバモア編1。

現在全国の書店で好評発売中の日経マネー2023年10月号。 さて毎回見どころ日経マネーですが、私の連載「株式投資のレジェンドに学ぶ必勝テク」が13回目を迎えました。前回の12回までで「バリュー投資家編」は終わりで、今回からは新たに「モメンタム投資家編」がスタートします。 登場するレジェンドたちは下記のラインナップとなります。本当はリチャード・ワイコフも紹介したかったのですが、スケジュールの都合でそれは叶いませんでした。 さて初回となる今回は、皆様ご存じ「世紀の相場師」と呼ばれたジェシー・リバモアの前編です。 リバモア直筆の「リバモアの株式投資術」は傑作中の傑作です。そして私の現在の投資手法の根幹を成す、「バリュー→モメンタム戦略」は、正にこの本にヒントを得て生まれました。 それ以外でもリバモアから学んだことはたくさんたくさんあります。私が本当に尊敬している投資家の1人ですね。 日経マネー、今月号も攻めていて非常に面白いと思います。皆様も是非、本屋さんでご覧下さい。

Aug 28, 2023

-

株式投資本オールタイムベスト135のまとめ。

さて大変なご好評を戴いている 「株式投資本オールタイムベストシリーズ」 ですが、今日はその ベスト135 をまとめておきます。 さて私が投資家としての生を受けて20年以上が経ちました。今日紹介するのは、今までに数千時間以上をかけて読み倒してきた数百冊の投資本の中のまさに至高の「ベスト・オブ・ベスト」です。 今この日記を書いている机から13.5秒以内に手が届くところに全てがある、投資家として「全幅の信頼を寄せている」本たちです。私は資産を失っても、家を失っても、投資家として何度でもやり直せるという絶対の自信があります。でもその時にもしも、この子達が自らの傍にいなかったらそれはもう全然ダメです。つまり この記事は、私の投資家としての頭の中の全て ものの見方・考え方の全て ということです。 そして同時にこの記事は、私の投資家としての 「ある意味での集大成」 とも言える内容でもあります。このベスト135には私がどのような投資家であり、何を大切にしているのか、そしてどういうことを考えて毎日を戦っているのか、の全てが表出していると思っています。 全部読めば実力UP間違いなし、まさに「永久保存版」 絶対の自信を持って皆様に贈る渾身の日記となります。 前置きが長くなりました。 それでは早速始めましょう。 1~100位 101~105位 105~110位 111~115位 116~120位 121~125位 126~130位 なお未読の方は「持てる筆力の全てを尽くした」完全燃焼の上記のベスト130を先に御覧下さい。。。131位 ヘッジファンド (セバスチャン・マラビー著、楽工社、2012年) この本は、アルフレッド・ウィンスロー・ジョーンズが世界初のヘッジファンドを「発明」して以来のその歴史と興亡を解説した壮大な力作です。著者のマラビーがこの本の完成のために使った取材や執筆などの時間はとてつもなく膨大な物であっただろうと思います。本当に素晴らしい1冊です。 ある意味では、「マーケットの魔術師 外伝」と言っても過言ではないくらいの、新鮮で高彩度な知的興奮に満ちた傑作です。1.総論2. ランダムウォークなんてクソ食らえ3. モメンタム/トレンドフォロー投資手法の有効性の発見4. 投資は「いい加減」でちょうどいい。5. ジュリアン・ロバートソンと小型株効果6. 急所を付け7. LTCMは、すでにやっていた8. 偉大な投資家はどこかいかれたところがある132位 投資の公理(ポール・マーシャル著、パンローリング、2022年) 永遠の名著である マックス・ギュンターの「マネーの公理」 と、バリュー投資の巨人であるエドガー・ヴァヘンハイム三世が書いた傑作「ハーバード流 ケースメソッドで学ぶバリュー投資」 を「足して3で割った感じ」の1冊です。 著者は株式市場を極めて高い視点から俯瞰しており、とてもシンプルですが味わい深い1冊になっています。またこの本は全部で160ページしかないので、あっという間に読めるのも大きな利点と思います。1. 総論2. 市場は極めて複雑な非線形システム3. 市場は正規分布しない4. ファーマの「理想の世界」は存在しない5. 市場は行儀が良くない6. インデックスファンドの隆盛が市場をより非効率にしている7. 投資家はストーリーに反応する8. ポートフォリオを集中させれば集中させるほど、リターンは大きくなる133位 金融市場はカジノ(ニコラス・ダーバス著、パンローリング、2019年) 本書はダーバスのモメンタム投資家としての素朴ながら鋭い観察眼が光るなかなかの好著となっています。 またテクニカルとファンダメンタルを融合させて戦うやり方である、今では良く使われている「テクノファンダメンタリスト」という造語も、おそらくダーバスがその生みの親だろうと思います。彼はとにかく「言葉のセンス」に優れているんですね。1. 総論2. 上げているうちは、私はけっして持ち株を売らない3. 生まれついてのモメンタム投資家134位「株で200万ドル儲けたボックス理論」の原理原則(原題:You Can Still Make It In The Market、ニコラス・ダーバス著、パンローリング、2019年) 著者のダーバスは1920年生まれで1977年に亡くなっています。そしてこの本は1977年の出版なので、彼の最終作&遺作という事になります。 彼の第1作&永遠の名著として褒め称えられている1960年作の 「私は株で200万ドル儲けた」 ではまだ粗削りだった「ボックス理論」がより洗練された形で分かりやすく言語化されており、「ダーバス理論の集大成」とも言える珠玉の1冊です。 1. 総論2. ダーカード3. VPA(Volume Price Analysis : 出来高価格分析)4. 新しい株を見つけなければならない5. バリュー投資家とモメンタム投資家の違い6. モメンタム投資のスーパーパワー7. 機関投資家よりも個人投資家のほうが儲けることができる135位 反脆弱性(ナシーム・ニコラス・タレブ著、2017年、ダイヤモンド社) 著者のタレブは、文筆家・トレーダー・大学教授および研究者という「3つの首」を持っている、例えていうならばギリシア神話に出てくる「ヒュドラー」か、鬼滅の刃の「上弦の鬼」である「半天狗」に似た現代の怪物・急進的な哲学者です。 タレブ自身がトレーダーという事もあって彼の書籍には我々投資家にとっても名著と言える本が多いですが、この「反脆弱性」も凄まじい1冊です。個人的には、この本がタレブのベストですね。1. 総論2. 「反脆さ(はんもろさ)」という言葉の発明3. 頑健なだけじゃダメ4. 「間違いを愛する」状況に身を置くべき5. 投資家はヒュドラーにならなくちゃならない6. 致命的ではない程度の深刻なトラブルに自ら足を突っ込む事が大切7. FIRE後の投資家の成績は、なぜ悪くなるのか?8. 居眠りお誘いバスツアー9. 検討使10. レバナス投資法11. 反脆さを実現する、バーベル戦略12. 凸ないじくり回し(ティンカリング)13. 「正しさ」に拘るのは危険なこと 以上、みきまるの優待バリュー株日誌特別編、株式投資本オールタイムベスト135のまとめでした。

Aug 27, 2023

-

優待ホームセンター株バルクプロジェクト2023年夏編。

さて私は、「その時々で最も不人気なセクターの銘柄、可能ならば出来る限り優待付きの子をまとめ買いして、それらの長期的なパフォーマンスを楽しく観察する。」というバルクプロジェクトを投資手法の根幹の1つに据えています。 そして現在ではこのアイデアによる戦いはその概念が広く拡張されて、多くの戦いが同時進行で粛々と続いています。 今日はその1つである、「優待ホームセンター株バルクプロジェクト」の実態を見ておきましょう。HC業界には指標的に割安な銘柄が非常に多いんですね。 この業界の銘柄が安い理由は、1. 既に成熟業界であり全体としての成長性が無い。2. スーパーや家電量販店などの他業種から浸食されやすく、「経済的な堀」が弱い。3. その割に業界内での争いが激しい。 からですが、こういう万年不人気業種に興味のある奇特な投資家の方々はほとんどいないので、私の様な「逆張り系投資家」にとっては逆に居心地がいいという側面があるんですね。 それでは早速2023年8月26日現在の最新のセットリストを見ていきましょう。全体では5100万円程度のサイズとなっています。 時価総額1700~1900万円クラスに 2790ナフコ と 7516コーナン商事 が並び、2TOPの布陣となっています。ちなみにこの2社が選ばれている理由ですが、ナフコは業界大手なのに同業他社に較べて圧倒的に低PBRなのを評価している為、コーナンは既存店月次推移が大体いつも同業他社より良くて業界内での相対戦闘力が高いと考えている為です。 その次には900万円クラスで同じく業界大手の 8218コメリ が登場しています。これは優待MAXまで買っているのでそれでこの順位になっています。その下は完全に団子ですね。(上記データは四季報オンラインプレミアムより引用) 次に低PBR順で見てみましょう。ナフコが0.3倍台でダントツに低いですが、コメリ、アークランズ、 DCM 、コーナンなどの業界大手も0.6~0.7倍程度にしか評価されておらず、「業界自体が株式市場から見放されている」現状が良く分かりますね。(上記データは四季報オンラインプレミアムより引用) 次に低PER順で見てみましょう。業界大手はどこもPER8~10倍であり、やはり安値放置されていることが分かります。(上記データは四季報オンラインプレミアムより引用) このプロジェクトで大きな利益を上げることは至難かもしれませんが、誰からも期待されていない現状では逆に大きく損を出すことも難しい状態で、これは言わば「午後の紅茶」的な、ポートフォリオ内の「くつろぎ猫カフェ」の様な存在となっています。 尊敬する アリ・キエフ博士 が存命なら 「リスクの取り方が全然足りない。」 と怒られるかもしれませんが、ポートフォリオ最上位エリアでは常に大きなリスクを取って魂を削り削りパンパース完全装着で戦っていることから、本プロジェクトは自分の「投資家としての精神的な安全弁」として働いてくれています。 後、このプロジェクトには「あまり語られることのない、秘かな長所」もいくつかあるので最後にそれを列挙しておきます。 1. ホームセンター業界は決定的に強い企業が無く未だに血で血を洗う中世戦国時代が続いている。ただそんな中でも確実に「資本主義の原理」で淘汰が進み大名の数は減り続けていて、勝ち組であるDCM、コーナン、アークランズなどの業界上位各社は積極的なM&Aを通じて売上高を拡大してきており、実は「隠れ成長力」がある。2. 常に業界内外での激しい競争に晒されているせいか、各社利益を上げることに貪欲で実際にしっかりと稼いでいる。具体的に言うと、プライベートブランド商品比率の上昇や集客力の高いプロ業態店舗の開発などによって、この数年で利益率を高めているところが多い。3. 万年不人気業種であることの裏返しではあるが、前述の通り、PBR・PERなどの伝統的な指標で見て割安である。「業界まるっと全体バリュー」なので、バルクで買って楽しく愛でるのに向いている。 なので、今後も数年単位の時間軸で本プロジェクトを継続し、のんびりゆったりまったり見ていく予定です。 バルクプロジェクトシリーズ 免責事項各バルクプロジェクトシリーズ は、私の投資家としての遊び心から「エンターテインメントとパフォーマンスの両立」を賭けて、また同時に「投資を極限まで楽しむことを通じてより良い投資家になる」ことを目指して全力で取り組んでいるものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私は「未来を見通せる魔法の水晶玉」を持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Aug 26, 2023

-

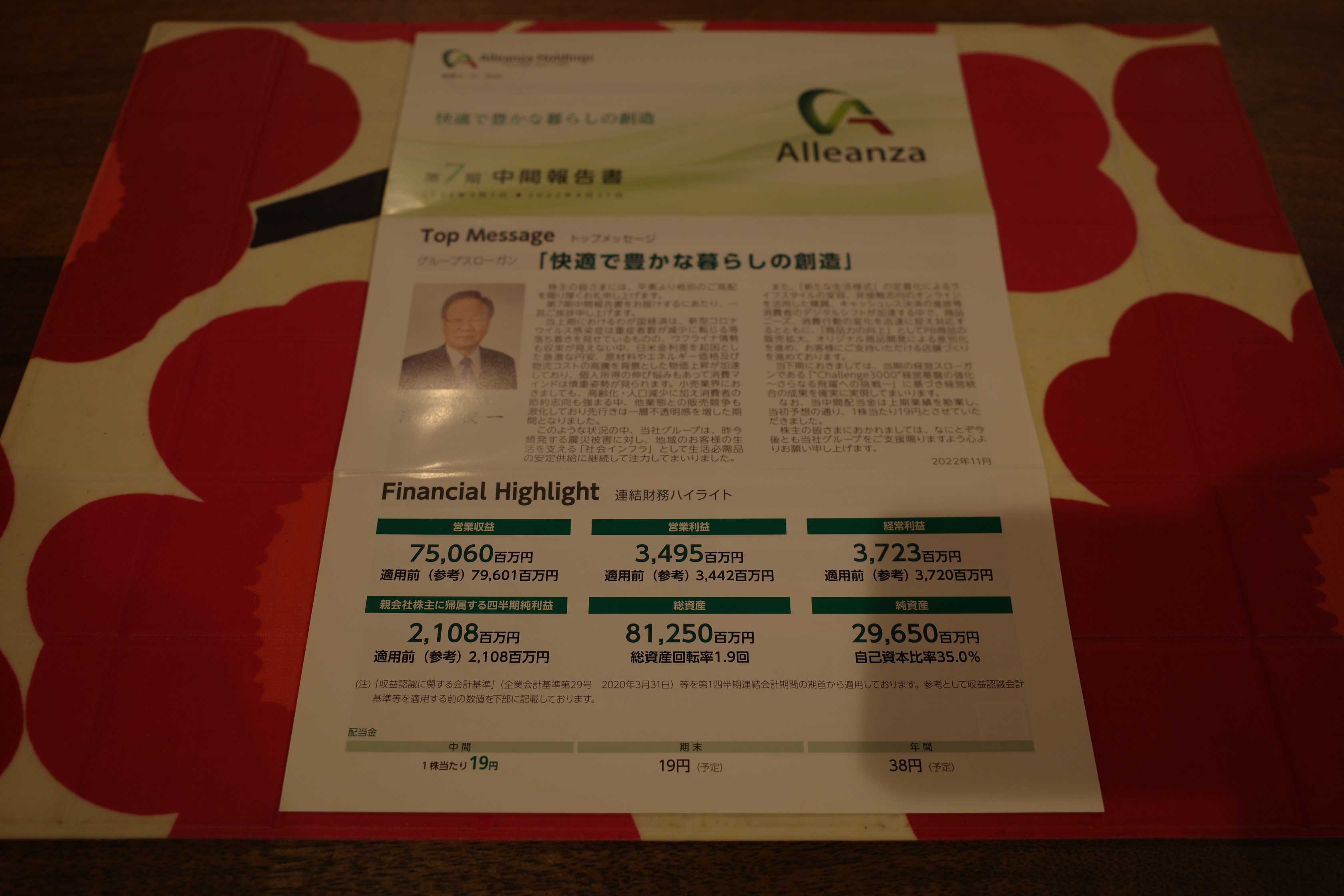

2021~23PF概況278位、アレンザホールディングス。

さて今日は2022~23主力株概況シリーズです。278位 3546 アレンザホールディングス (東P、2月優待) ◎ PF時価総額278位は、バロー傘下で、ホームセンター、ペットショップを東北・関東・東海・中四国に多店舗展開しているアレンザホールディングスです。 現在の株価は1010円、時価総額305億円、PBR1.05、自己資本比率は34.5%、今期予想PER8.71、配当利回り3.8%(38円)、総合利回り4.8%(38+10=48円)で、優待は100株保有で1000円相当のJCBギフト券などです。 アレンザHDは、指標的な割高感もありませんしなかなか良い銘柄であると考えています。またここは成長力のある「ペットショップ事業」に強みを持っているのも魅力の1つです。現在業界2位と立ち位置もいいですし、トップを狙って欲しいですね。(上記データは2023年2月期決算説明資料より引用) と言うか、ここアレンザHDに限らず、ホームセンター業界には指標的に割安な優待株が多いんですね。 その理由は、1. 既に成熟業界であり全体としての成長性が無い。2. スーパーや家電量販店などの他業種から浸食されやすく、「経済的な堀」が弱い。3. その割に業界内での争いが激しい。 ために、「ホームセンター業界はオワコン」と多くの投資家から見放されているからです。 ただこういう「人の気配のない所」は我々シケモク系バリュー投資家の大好物でもあり、私はそこに網を張って現在、 優待ホームセンター株バルクプロジェクト を実行中です。 全くパフォーマンスは上がっていませんが、逆に言うと全然損もしていない状態で、自分としては「居心地の良いぬるま湯プロジェクト」という所です。ここアレンザHDはその大切な構成銘柄の1つとなっており、これからも当然ホールド継続の予定です。

Aug 25, 2023

-

過去の成功銘柄から未来の10バガー候補を考える。

さて株式投資で大きな資産を築くにはいろいろな方法があると思いますが、一番シンプルで再現性が高いのは、「将来大きく上昇することになる銘柄を値上がり前の段階でたんまり仕込み、じっくりまったりゆったり鬼ホールドしていく。」事かと思います。 というか、これは多くの成功した上場企業の創業社長さんが資産家になったやり方そのものでもあります。 それでは具体的にはどのくらいの値上がりをすればその銘柄が自らの資産形成に「効く」ことになるでしょうか? ま、やっぱり10倍=10バガーは理想的には欲しい所です。それが無理でも5倍=5バガーは目指したいですね。 そこで今日は、自分のポートフォリオ内で「過去5倍以上になった銘柄」を抽出して、それらにどのような傾向があるのか、更にはそこから一歩進めて「未来の10バガー候補」を具体的に探ってみたいと思います。 まずは始めに、現在私が保有している765銘柄中で5倍以上になったものの一覧表を見てみましょう。10倍以上が7銘柄、5倍以上が29銘柄となっています。こうしてみると結構ありますね。(上記データはSBI証券より引用) 具体的にその特色を見ていくと、まず目につくのは外食銘柄が多いことです。驚異の15バガーとなった 7550ゼンショーHD を筆頭に、3097物語コーポレーション 、3068WDI と3つも入賞しています。 ただ最近の相場は 「優待付きの外食株」が極めて高く評価される傾向にあり、「一種のバブル」化している感じもある ので、ここから新規で外食株を買って10バガーを目指せるか?と言うと、ちょっと厳しいかなあと自分は思います。と言うか、どの外食株も既にPBRやPERなどのシンプルな指標で見て高いですからね。 次に目につくのは、リユース銘柄が多いことです。10バガー越えに 3093トレジャーファクトリー と 3179シュッピン が登場しているのを筆頭に、 2780コメ兵 も8バガーとなっています。 そしてインフレの進む日本では現在リユース市場が急激な成長を遂げていることから、自分はこの リユース業界から「次の10バガー」が出てくる可能性は結構あるのではないか? と考えています。 具体的には「セカンドストリート」が店舗型首位であるにも関わらず指標的に割安な 2681ゲオホールディングス や、小粒ですが 3181買取王国 、7610テイツー などにそのポテンシャルがあるのではないか?と感じています。 そしてリスト全体を俯瞰して感じるのは、「様々な業種のありふれた銘柄が大きく上昇しているんだな。」という非常に地味な事実です。多くの投資家に持て囃される超絶高PBRの✨キラキラグロース株を手掛けなくても、自分のすぐ近くにあってそのサービスを良く利用している会社からも大化け株は出る んですね。 大人気のビジネスホテルチェーンの「ドーミーイン」を手掛けている9616共立メンテナンス なんかがその典型です。他にホテル関連だと6076アメイズ なんかはもしかすると化けるかもしれないですね。。。 青い鳥は身近にいる という事です。 さて皆様の10バガー候補はどこですか? 良かったら是非私のツイッターのコメント欄で教えてください。(笑)

Aug 24, 2023

-

2022~23主力株概況82位、ニチリン。

さて今日は 2022~23主力株概況シリーズ です。82位 5184 ニチリン (東S、12月優待) ◎~◎◎ PF時価総額82位の上位銘柄は、独立系の自動車用ホース大手のニチリンです。 現在の株価は2926円、時価総額421億円、PBR0.79、自己資本比率は64.3%と良好、今期予想PER8.66、配当利回り3.6%(104円)、総合利回り3.9%(104+10=114円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当のクオカードなどです。 ニチリンは万年不人気セクターの「自動車部品関連株」であるために、指標的には割安水準です。ま、自分としては今の株価位置であれば、のんびりと楽しくホールドしていくだけですね。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 23, 2023

-

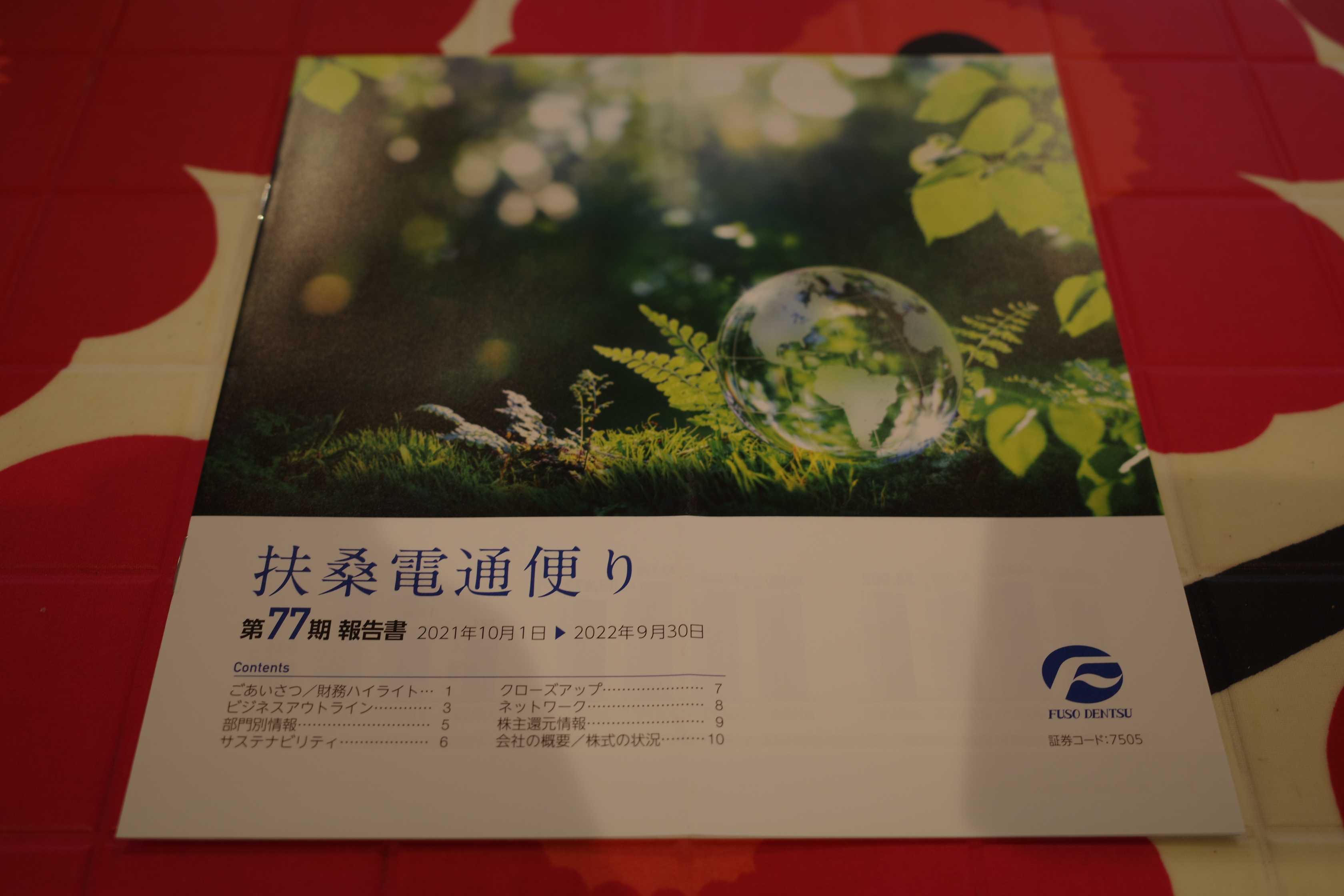

2021~23PF概況277位、扶桑電通。

さて今日は通常の2021~23PF概況シリーズです。277位 7505 扶桑電通(東S、9月優待) ◎ PF277位は、ネットワーク、ソリューション、ファシリティの3つが柱の扶桑電通です。 現在の株価は1380円、時価総額96億円、PBR0.74、自己資本比率は36.2%、今期予想PER10.30、配当利回り4.1%(57円)、総合利回り4.9%(57+10=67円)で、優待は100株保有で1000円相当のクオカ―ドなどです。 扶桑電通は指標的にもまずまず割安ですし、PF中位としてはホールド継続に特に大きな問題はないものと考えています。

Aug 22, 2023

-

2021~23PF概況276位、伊藤忠食品。

さて今日は通常の2021~23ポートフォリオ概況シリーズです。 276位 2692 伊藤忠食品 (東P、3月優待) ○ PF時価総額276位は、伊藤忠グループの食品卸大手の伊藤忠食品です。 現在の株価は5750円、PBR0.73、自己資本比率は40.5%、今期予想PER14.30、配当利回り1.7%(100円)、総合利回り2.4%(100+30=138円)で、優待は100株保有で3000円相当の自社セレクトギフトです。 伊藤忠食品のセレクトギフトは非常に内容が充実しています。今日は私の過去の選択例を2つだけ御覧戴きましょう。 さくらポーク 豚しゃぶサラダにしました。 モルトクオーレ 国産果実のアイスバー フルーツの酸味とシンプルアイスの甘さのバランスが良かったです。 伊藤忠食品は業績好調で、PF中位としては特に問題のない良い銘柄と思います。現行の優待制度が続く限りは末永く保有して応援していきたいと考えています。

Aug 21, 2023

-

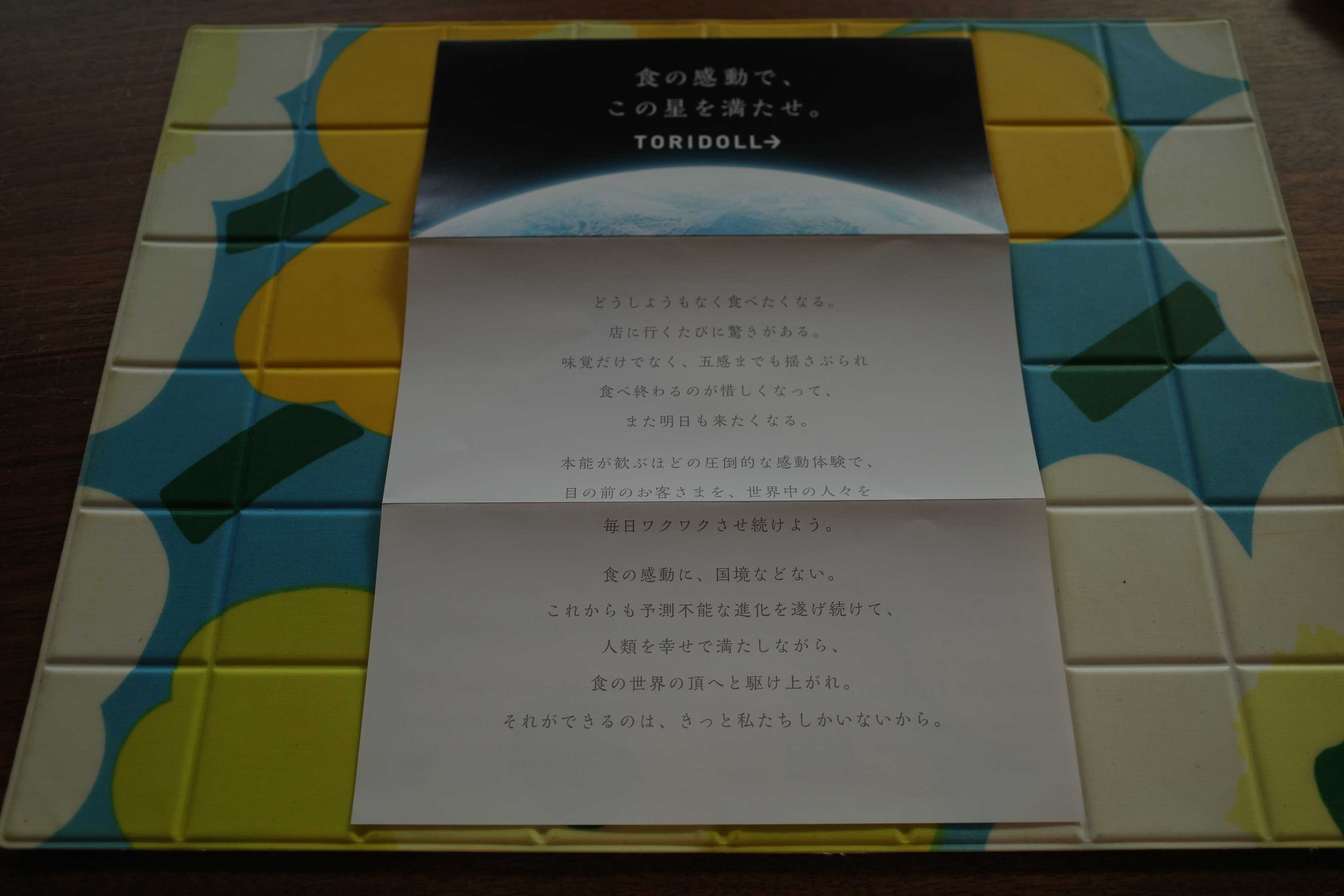

2022~23主力株概況81位、トリドールホールディングス。

さて今日は当ブログ一番人気の2022~23主力株概況シリーズです。81位 3397 トリドールホールディングス(東P、3・9月優待) バリュー投資家としての評価 × 優待族としての評価 ○ PF時価総額81位の上位銘柄は、低価格のセルフ式うどん『丸亀製麺』を全国展開しているトリドールホールディングスです。 そういえば私は未だに「丸亀うどん弁当」を食べたことがないのですが、美味しいのでせうか? 現在の株価は3765円、時価総額3313億円、PBR4.71、自己資本比率は26.1%、今期予想PER109.45、配当利回り0.2%(7.5円)、総合利回り1.8%(7.5+60=67.5円、優待券のメルカリ平均価格は額面の95~105%!と超高評価。そのためここでは額面の100%で換算)で、優待は100株保有で年2回3000円相当の優待券などです。 丸亀製麺は、手軽に食べられますし、とても美味しいですし、非常に良いお店と思います。 私は下記のようにお気に入りの投資本を読みながら、楽しく美味しくおうどんを戴いています。 ちなみにこの本を読んで、自分は逆説的に「モメンタム投資の実践の難しさ」を痛切に感じました。↓ この本はちょっとありきたりで自分的にはあと一歩だった。↓ エルダー博士の古典的な名著ですね。うどんによく合います。↓ これは簡単に読めますが、なかなかの好著でした。↓ 後、投資本の話からは外れますが、丸亀は季節毎の限定うどんもかなりうまいので、いつも楽しみにしています。 トリドールHDは指標的な割安さは皆無ですが、優待内容は極めて強力です。優待券をもらった時・そして優待券を使って実際におうどんを食べたときの脳内麻薬の大量放出のされ方にはマックに匹敵するものがあります。所謂 C株(優待がバリュー株) ですね。「優待シード株」の1つということです。 ここの指標的な割高さと今後の業績見通しの暗さから空売りを仕掛けている投資家の方が散見されますが、トリドールの株価のかなりの部分、多分95%くらいは優待パワーで構成されており、どんなに業績が悪くても優待改悪が無い限りはなかなか簡単には下がらないのではないかなと個人的には感じています。 そのため自分としては、現行の優待制度が続く限りはこれからもご機嫌でホールドしながらどこまでも応援していく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 20, 2023

-

2022~23ポートフォリオTOP80銘柄のまとめ。

さて今日は、2022~23主力株概況シリーズで紹介してきたポートフォリオTOP80銘柄をまとめておきます。 1~10位 11~20位 21~30位 31~40位 41~50位 51~60位 61~70位71位 4754 トスネット ここの株主構成を見ると、将来的に大株主2位のセコムによる完全子会社化が来ても不思議ではない感じが個人的にはしています。というか、言い方を変えると自分がもしもセコムの社長さんだったら、ここは丸っと頭から食べたいですね。72位 9267 Genky DrugStores 業績が一時期よりも持ち直してきています。福井の荒くれ者の今後に期待ですね。73位 5832 ちゅうぎんフィナンシャルグループ 私のポートフォリオでトップクラスの含み損を誇っている銘柄ですね。(汗)74位 8381 山陰合同銀行 全国的な知名度はありませんが、地元の山陰地方ではスーパーパワーを持つ銘柄ですね。75位 7337 ひろぎんホールディングス 地銀界では「相対的には最上位の一角」に位置する名門企業ですね。76位 9305 ヤマタネ 「日本を代表するS級の資産バリュー株」の1つですね。77位 7581 サイゼリヤ 2017シーズンからワイのポートフォリオ上位でずっとのんびりと長期滞在していらっしゃいますね。78位 7272 ヤマハ発動機 「株は結局、買値がすべて」なんですね。79位 5830 いよぎんホールディングス 自己資本比率と保有有価証券の含み益が地銀トップクラス なのが魅力ですね。80位 3954 昭和パックス いやあ、改めて日本株市場には「目立たないけど実力のある良い銘柄」が多いですね。♪ 以上、2022~23ポートフォリオTOP80銘柄のまとめ でした。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Aug 19, 2023

-

2021~23PF概況275位、王子ホールディングス。

さて今日は2021~23PF概況シリーズです。275位 3861 王子ホールディングス (東P、3・9月優待) ◎ PF275位は、1873年創立で製紙国内首位の名門である王子ホールディングスです。 現在の株価は571.6円、時価総額5798億円、PBR0.60、自己資本比率は40.8%、今期予想PER8.71、配当利回り2.8%(16円)、総合利回り3.5%(16+4=20円)で、優待は1000株以上を6カ月以上継続保有(9月・3月の株主名簿に同一株主番号で連続2回以上記載)を条件として、3月株主に4,180円相当の自社グループ製品カタログギフト券などです。 私はここにしばらく前に参戦しました。優待権利獲得は来年になると思います。これから末永くホールドして応援していく予定です。

Aug 18, 2023

-

2021~23PF概況274位、昭和産業。

さて今日は久々に 2021~23PF概況シリーズ です。 274位 2004 昭和産業 (東P、3月優待) △ PF時価総額274位の中堅銘柄は、製粉と油脂が2本柱で双方とも大手一角を占める昭和産業です。 現在の株価は2861円、PBR0.85、自己資本比率は45.6%、今期予想PER17.41、配当利回り2.1%(60円)、総合利回り2.4%(60+10=70円)で、優待は100株保有で 1000円相当、200株保有で3000円相当、1000株保有で5000円相当の自社製品(家庭用製品詰合せ)です。 今日は私が戴いている3000円相当の200株優待品の内容をいくつか見ておきましょう。 実用的でとても良いと思います。 実際の使用例もいくつか見ておきましょう。 昭和産業優待のお好み焼き おいしーーーい。 うまいから、何枚でも焼いちゃうもんね。 昭和産業優待のホットケーキ 昭和産業優待の鉄板ナポリタン ところでどうでもいい情報なのですが、どうしても言いたいので言うと、私は幼少の頃からこの鉄板ナポリタンが超大好物です。何故かというと母が良く作ってくれていたからです。 それがどのくらい好きかと言うと、まだアチアチなのに、慌てて食べて良く唇に火傷するくらいに好きです。特に卵と混ぜ合わせて食べるのが大好きです。♬♬♬ さて、このように昭和産業の優待内容というのは非常に充実しています。というか、2001 日本製粉 2002 日清製粉グループ本社2009 鳥越製粉 など、製粉会社には実力派の優待バリュー株がぎっしりとひしめきあっています。こういう地味だけど良い銘柄を1つ1つコツコツと集めるのも、我々優待族の楽しみなんですね。♬ 優待のスパゲッティもうまいな。おい。

Aug 17, 2023

-

地獄の写真出し。

さて私のブログは常に彩り豊かにたくさんの写真と共にお届けしているわけですが、その前提として各銘柄毎に必要な写真がビシッとフォルダに仕分けされている必要があります。 ところが自分は日々とにかく忙しいので、この数か月作業をサボっていました。そのせいで未整理の写真が6000枚以上溜まってしまい、これをどうにかしないとそろそろブログ更新に支障が生じる状況になってしまいました。 そのため、昨日から覚悟を決めて写真出しに取り組み始めました。終了するまで最優先でやります。なのでブログの更新は「時間があるときに何日分かまとめて出す。」形になるかもしれません。ご了承ください。

Aug 16, 2023

-

お盆休み。

さて私は兼業投資家として毎日本当に忙しく過ごしているのですが、正直、「アウトプットばかりでインプットが足りない。自分が擦り減って空っからになっていく感覚があってしんどいな。」と思うときもあります。 なので、このお盆休みのような長期のリフレッシュtimeがあると、普段は出来ないインプットをたくさんすることが出来て、「生き返っていく」のを実感できます。 久々にたくさん本も読めましたし、投資家として必要な「街の散策」もたんまりできましたし、良い休暇になりました。 お盆明けは気分も新たにまた頑張ります。

Aug 15, 2023

-

味仙では何を頼むのがベストなのかを考える。

この記事は株式投資とは全く関係がありません。なので読み飛ばしていただいて構いません。お盆休みで時間があるのと、自分の頭の整理のために一度は書かなくてはならないと以前から思っていたので、個人的なメモ書きとしてここに残しておくものです。。。。 さて我らが誇る大名古屋を象徴する街中華の名店味仙(みせん)は今や全国区の人気となった「台湾ラーメン」の発祥のお店としても知られています。名古屋圏に数店舗ありますがお店によって味もメニューも微妙に異なります。 そんな中で、私は名古屋中心部の繁華街の矢場町にある「矢場味仙(やばみせん)」にもっぱらよく行きます。その理由は松坂屋・パルコ・三越などのデパートやリユースの聖地として知られているコメ兵大須本店が近くて、投資家としてのリサーチの合間に寄るのに非常に便利だからです。後、これはちょっと秘密のことなのですが、近くにお気に入りの中古CD店があるのも大きいです。 ちなみに自分はいつも味仙でご飯を食べた後にそのCD屋さんに行くのですが、味仙のご飯は全体に非常に辛いのでCDを漁っている内に高確率でお腹が痛くなります。そしてまだ何十分かは探したいのに、ポンポンの限界が先に来て不本意なままに会計をしてお店を飛び出すということが頻繁にあります。 しばらく前に行ったときには2人で合計5品を選んで食べたのですが、無事にお腹を壊しまして、またもやCDを探しきれませんでした。(汗) 、、、そこで今日は、「矢場味仙でどういうメニューを選べばその後にお腹が痛くならずに、ゆったりとCD屋さんを探検できるか?」という命題を考えてみたいと思います。 それでは前回の選択品を順番に見ていきましょう。 まずは大定番の「青菜炒め」。通常の火力の10倍で一気に仕上げるという味仙の代表料理で文句なく美味しいです。これは必須アイテムですね。 次に大好きな「ニンニクチャーハン」の大盛り。日によって差はありますが、当たり日だと「宇宙一美味しい」食べ物なんじゃないかと思います。これも絶対に外せないですね。 この日は次に「カニ唐揚げ炒め」。 味仙の蟹はとにかくうまいのです。カウンターに無造作に積み上げられた姿を見ただけで痺れますね。 ただ、この日は玉ねぎが生焼けでイマイチ。味仙ではこういうことも良くあります。 次にホルモンラーメン。 味仙の看板料理は台湾ラーメンですが、これは日によってはとんでもなく辛くて食べるのが危険とすら感じる時があります。かといって辛さ控えめの「アメリカン」にすると今度は物足りなさすぎる。 その点、ホルモンラーメンは辛さがやや控えめでかつ新鮮なホルモンの濃厚な旨さが追加されて抜群の一品なのです。 いや、そのはずだったのです。でもこの日のはとんでもなく辛かった。コショウの効きも凄まじくて唐辛子とのダブルパンチで喉を通っていかない。正直この段階で、「あぁ、これは今日もワイのお腹終わったな。」と直感しました。 この日は更にもう一品、麻婆豆腐も頼んだのですが、これまた唐辛子が強烈で完食できなかった。といいうか、ここのマーボーは以前も自分の限界を超えていたのにコロッと忘れてしまって再度注文してしまったのだった。ワイの海馬はもうパッカパカや。 そしてこの5品を食べた私は、その後のCD屋さんであっという間に撃沈したのでした。これは驚くほどに早かった。今回の反省は、蟹の唐揚げはシンプルにそのままの姿で注文するべきだった、蟹はそのままで十分に美味しいという事、ホルモンラーメンも日によってはとんでもなく辛いのでこれまた安全と思い込むのは危険という事、マーボー豆腐は辛さ的に自分には無理なのでもう2度と注文してはいけないという事でした。逆に、美味しいと分かっている安全牌のビーフンや手羽先を頼めばよかったと思いました。 次回はこれらの反省を生かして、より安全に楽しく味仙で過ごしたいと思います。後、名古屋圏には投資家の方々が多いので「これは辛くないし、美味しいよ。」というメニューが他にありましたら、ぜひ教えてください。お願いします。

Aug 14, 2023

-

ポートフォリオ含み損ランキング 2023年8月編。

さて「当ブログ有数の人気コンテンツ」に成長した ポートフォリオ含み損ランキングシリーズ ですが、今日は2か月振りにその最新版の発表です。 ちなみにこのシリーズは2020年にレギュラー化されたのですが、どの記事もアクセス数が多く更に時間が経ってもそれがあんまり落ちないという傾向があります。「なんでかなあ。」と考えたのですが、多分、人が損をしている話って、純粋にエンターテインメントとして滅法面白いからではないか?と現時点では思っています。(汗) さて前置きが長くなりました。それでは早速、私の「過ちの一覧表」ともいえる2023年8月15日現在の「ブリザード吹き荒れる寒々しい」最新のポートフォリオ含み損ランキングを見ておきましょう。(上記データはSBI証券より引用) 次にランキング内で目についたところを自分用のメモ書きとして思い付くままにざっくばらんにコメントしていきます。尚、以下の内容はすべて「今後自分がより良い投資家になるための、個人的な反省と内省」のためのものであり、一切誰にも投げていません。 本来であれば人様にはお見せしない、裏の「非公開日記」で書くべき明け透けでフランクな内容 ではあるのですが、このシリーズでは敢えて表ブログで書くこととしています。 その理由は、ブログでガラス張り&衆人環視の下で反省文を提出することが、自分のファンドの状態を客観的に見るために、そしてポートフォリオ最上位群を「より精鋭揃いの総合殺傷力の高い布陣」にするために、極めて有意義で効果的であると考えているからです。それでは始めます。(上記データはSBI証券より引用) まず最初に目につくのが、保有全767銘柄中で含み損ランキング2位で、先日業績不振により「2026年3月末までの株主優待当面見送り」を唐突に発表し株価が絶賛暴落中の 3069JFLAホールディングス です。 ここは元々「破格の優待パワー」で株価が形成されていたわけなので、今回の惨状は仕方ないと思います。ファンダメンタルズが優れない高優待銘柄への投資ではこういうことは良くあります。 自分としては「JFLAの優待はどうしても、何があっても欲しいものだったし、これは被弾は避けられなかったな。」と思う一方で、優待MAXとなる2000株を超えて保有していたのはポジションが過大だったという反省はあります。この手の 優待デンジャラス株(いわゆるD株) は「保有金額を絞ってリスク量をコントロール」するしかないし、それが徹底できていなかったのはとても良くなかったので、今後気を付けます。 3位にはかつて主力の一角で戦った 2193クックパッド がひっそりと登場しています。ここは「ポエム全開」の決算資料を見るたびに堪え切れない怒りが超新星爆発してどんどんとポジションを落としてきたのですが、「ま、既にPF全体への影響はないし10000株くらいは残しとくか。一度は愛した銘柄だし、その最期をしっかりと見届けよう。」と現時点では思っています。 ただ、もしもクックパッドでの負けを認めて損切りをしていなかったら今頃は人生が傾きかねないくらいの天文学的な損失額になっていました。でもこのポートフォリオ含み損ランキングシリーズを定期的に書いているおかげで、自分は客観的にならざるを得ずそれを避けられたと思うので、その点は良かったと思います。 どういうことかと言うと、「クックパッドでの現時点での含み損額は1900万円ですが、ドリーム満開&ポエム全開の素敵な会社ですし、これからもご機嫌でホールドを続けます。♪」という様な能天気な文章を全世界に向けて発信する訳にはいかなかったということです。 つまり、「ホールドなんてあり得ないだろ。もう切るしかないだろ。」という現実を喉元に突き付けられたという事です。投資家は「自らの欲望に負けて狂いやすい生き物」なので、「自らの窮状を言語化し、それを発信する」のは本当に大切なことなんですね。(滝汗) ま、以上を全体としてみると、現時点では私の「ポートフォリオの含み損=がん細胞数」は問題のない、投資家としての精神的&肉体的健全性を損なわない良好なレベルでコントロール出来ていると考えています。以上、「ポートフォリオ含み損ランキング 2023年8月編」でした。。。。P.S. 、、、、この記事を出したという事は、、、、、、????

Aug 13, 2023

-

新たなステージ。

自分は投資家として常に「高い目標」を掲げて戦っています。周りの投資家たちを見ていても「自らのセルフイメージ」を超えられている方はほぼいないですし、その意味でも「非現実的」なヴィジョンを掲げて戦い続けることは極めて大切と思っています。今のところの私のそれは「純金融資産100億円」です。(笑) ただそうは言っても「もう立派なおっさんなのに無敵の小学2年生」みたいな夢を語りづづけてもイタイだけなので、同時に「自分にはちょっと無理」くらいの「手に届くか届かないかくらいの少し高めの目標」を別に設定し、そこら中に張り紙をして「自らの潜在意識と目標を無理なく100%同化させる」ようにしています。 そんな「灼熱の中高年な毎日」をご機嫌に過ごしていた私ですが、本日「ここ7年間目標としていたところ」にようやく到達しました。正直大きな達成感はありました。 ただ自分はその数字をグッと見つめ、その瞬間に「次の現実的な目標」を設定し直しました。張り紙も書き直します。これからも少しでも大きな投資家に成り上がれるように死力を尽くしていきます。

Aug 12, 2023

-

2021~23PF概況273位、日本ドライケミカル。

さて今日は通常の2021~23PF概況シリーズです。 273位 1909 日本ドライケミカル (東S、9月優待) ◎ PF273位は、消火に強い防災設備大手の日本ドライケミカルです。 現在の株価は1943円、時価総額140億円、PBR0.70、自己資本比率は439.8%、今期予想PER6.54、配当利回り1.8%(35円)、総合利回り2.3%(35+10=45円)で、優待は100株保有で 1000円相当の商品(防災用品・クオカードなどから選択)1つ、300株保有で2つです。内容は非常に充実しています。 私はクオカードを選ぶことが多いですが、 災害用トイレセットも1つ選択して念のために車に乗せています。(笑) 日本ドライケミカルは指標的に十分に割安ですし、マイルドながら成長力がありますし、優待内容にも力がありますし、PF中位としては100点満点の極めて良い銘柄です。 と言うか、これは以前からなのですが、証券コード1900番台にはいぶし銀でマニア好みの良質な優待バリュー株が非常に多いんですね。私も以下の様に沢山保有しています。(上記データはSBI証券より引用) そんな隠れた実力派の日本ドライケミカルをこれからも優待を楽しみにのんびりとホールド継続の予定です。

Aug 11, 2023

-

10.株式市場は複雑系。

さて今日は株式投資本オールタイムベスト137位投資の科学 (マイケル・J・モーブッシン著、日経BP社、2007年) のクライマックス第10弾です。 今日は、第27章 掃除人の夢 から。 複雑系としての株式市場 株式市場は、複雑系のすべての特長を備えている。投資家はさまざまな投資手法を用い、さまざまな時間枠の中で(多様な意思決定ツール)、他の投資家を相手に取引する(集積)。また、値動きの分布はファットテールをもち(非線形)、投資家は他人の行動を真似る(フィードバックグループ)。 株式市場を複雑系ととらえれば、投資家は2つの罠を避けることが出来る。1つは、すべての結果に対して個別の原因を探そうとすることである。。。重要なのは、原因と結果という関係が存在しなかったことではなく、すべての原因に対して相応の結果が存在するわけではないということだ。 もう1つの罠は、マーケットそのものを理解しようとせずに、個別の情報に拘ってしまうことである。 マーケットが複雑系だというのは、ツイッターランドの株式クラスタの方々達の言動を見れば即座に理解できます。超短期(数日)・短期(数週間~数か月)・ごくたまに中期以上(数か月~数年)の時間軸で戦う投資家達が入り乱れ、「昨日には正しく見えた誰かの力強い言葉」に恭しく従い、時には口汚く罵りながら、永遠の乱打戦を繰り広げています。 投資家や経営者は、マーケットを理解しようと思うのならば、それが複雑系なのだと認識すべきである。マーケットの動きは、さまざまな知識と資産とモチベーションをもつ数多くのエージェント(投資家)の相互作用を反映したものである。したがって、個々の投資家の意見を必要以上に重視することは、資産形成に悪影響を与えかねない。 そう、マーケットと言うのは、原因と結果が必ずしも一致しない、未来を正確に読み通すことは誰にも決して出来ない、混沌とし、矛盾し、恐怖や強欲などの感情に強く支配された複雑な所なんですね。そしてだからこそ、私達投資家は我々を生み育てる「母なるマーケット」に対して、常に健全な畏怖と敬意を持って向かわなくてはならないのです。(続く)

Aug 10, 2023

-

2022~23主力株概況80位、昭和パックス。

さて今日は2022~23主力株概況シリーズです。80位 3954 昭和パックス(東S、3月優待) ◎~◎◎ PF時価総額80位の上位銘柄は、クラフト紙袋首位の昭和パックスです。「優待株いけす」内の激烈な抗争を制して2019シーズンに44位でポートフォリオ上位の一角に初浮上を果たし、今シーズンもその地位を維持して4年連続のPF上位登場となりました。 現在の株価は1675円、時価総額75億円、PBR0.36、自己資本比率は67.5%と良好、今期予想PER9.66、配当利回り2.4%(40円)、総合利回り2.7%(40+4.4=44.4円)で、優待は500株保有で新潟県産コシヒカリ新米5kgです。 優待米が「昭和パックス特製紙袋」で包装されているのが滅茶苦茶カッコいいです。なんだろう、この異常に丈夫で硬質な感じ。日本株市場でも「最高の優待品」の1つだと思いますね。 昭和パックスは指標的にも安いですし、過去25年間一度も赤字がなく利益を積み上げていますし、財務状態がどんどん良くなってきていますし、優待内容も超クールですし、実にいい銘柄と思います。(上記データはかぶたんプレミアムより引用) いやあ、改めて日本株市場には「目立たないけど実力のある良い銘柄」が多いですね。♪2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Aug 9, 2023

-

投資家としての原点(2021~23PF概況272位、吉野家ホールディングス)。

さて今日は通常の2021~23PF概況シリーズです。 272位 9861 吉野家ホールディングス (東P、2・8月優待) 💛 PF272位は、牛丼業界の老舗で国内2位の吉野家HDです。 現在の株価は2885.5円、時価総額1879億円、PBR3.39、自己資本比率は50.9%、今期予想PER77.78、配当利回り0.4%(10円)、総合利回り1.6%(10+36=46円、優待券は額面の90%換算)で、優待は年2回100株保有で500円相当のサービス券4枚、200株保有で10枚などです。 さて私が株式投資を始めた大きなきっかけになったのが、「どうしても吉野家の株主優待券が欲しい。」というものでした。もしも吉野家がこの世に存在しなければ、そして更に吉野家が優待株でなかったならば、私は株式投資に出会うことは無かったかもしれません。そしてもしも株式投資をしていなかったら、間違いなく私の人生は今とは全く別の物になっていただろうと思います。 その意味で吉野家は私にとっては特別な大きな思い入れのある銘柄であり、吉野家の事を考えると少し厳粛な気持ちになります。また最初に吉野家の優待券を手に入れたときの飛び上がるほどの喜びを、感動を、まるで昨日のことのように鮮やかに思い出します。 下記は投資家としてまだ駆け出しだった、2005年当時に頂いた優待券。 その一方で、この20年間の吉野家はファン株主として見るに耐えないほどの迷走を続け、その結果かつてはライバルだった 7550ゼンショーHD は今やその背中も見えないほどの巨大な存在となってしまいました。それでも吉野家の牛丼は今でもライバルに比して抜群に美味しいと思いますし、私はこれからもホルダーとして末永く応援していく予定です。 吉野家の美味しい牛丼こそが、私の投資家としての1丁目1番地、原点なのです。

Aug 8, 2023

-

2021~23PF概況271位、トーホー。

さて今日も2021~23ポートフォリオ概況シリーズです。 271位 8142 トーホー (東P、1月優待) △ PF271位は、業務用食品卸の最大手で、西日本が地盤、業務用食材店「A-プライス」や食品スーパーも展開するトーホーです。 現在の株価は2843円、時価総額313億円、PBR1.36、自己資本比率は25.7%、今期予想PER13.90、配当利回り2.1%(60円)、総合利回り2.4%(60+7.5=67.5円、優待券はメルカリ平均価格の額面の15%で換算)で、優待は100株保有で年1回、1000円の買い物に付き100円引きの買い物優待券を50枚など色々です。 トーホーは指標的な割安感はあまりなく妥当な株価位置と思いますが、優待にはまずまず力があります。現行の優待制度が続く限り今後もホールド継続の予定です。

Aug 7, 2023

-

2022~23主力株概況79位、いよぎんホールディングス。

さて今日は、 2022~23主力株概況シリーズ です。79位 5830 いよぎんホールディングス (東P、3月優待) ◎◎ PF時価総額79位の上位銘柄は、愛媛から瀬戸内へ展開し、資金量四国1位の伊予銀行です。元々は2018年に163位で出ていたのですが、2021年11月に優待MAXとなる5000株まで買い増しをしたために大きく順位を上げ、2シーズン連続でのポートフォリオ上位登場となりました。 現在の株価は976.6円、時価総額3061億円、PBR0.40、自己資本比率は8.9%(BIS-15.01%)と地銀トップクラス、今期予想PER11.77、配当利回り2.1%(20円)、総合利回り2.6%(20+5=25円)で、優待は100株保有で今治タオル、1000株保有で5000円相当の愛媛県特産品(カタログより選択)などです。 ちなみに100株優待品は以下の通りです。 さて私はいつも言っていますが、 地方銀行の優待カタログと言うのは、その土地土地のオリジナルの名産品がぎっしりと詰め込まれていて、本当に素晴らしい所が多い んですね。そしてここいよぎんHDのものも間違いなく超一級品です。具体的に見てみましょう。 私は「ゼリーの様な食感」で有名なみかんである「紅まどんな」を選択することが多いです。何故なら滅茶苦茶に美味しいからです。 地方銀行株は現在市場で最も不人気なセクター の1つと言っても過言ではないと思いますが、 指標的には激安 なところが多く、またここいよぎんHDが典型例ですが、 独自性があって魅力的な優待株の宝庫 でもあります。 そのため私は現在、 逆張り系優待族ならではの遊び心と冒険心溢れる企画 として、 優待地銀株バルクプロジェクト を実施しているわけですが、いよぎんHDはその大切な上位構成銘柄の1つとなっています。 ちなみにいよぎんの魅力をここであらためてまとめておくと 自己資本比率と保有有価証券の含み益が地銀トップクラス であることです。 以下は2023年5月30日の東洋経済オンラインに載っていた 全国地銀「有価証券評価損益」ワーストランキング からの引用ですが、いよぎんHDの中核となる伊予銀行は96位、つまりトップ4位で保有有価証券の含み益が2863億円となっています。これはつまり保有している債券などで損失が出てもそれを「埋める」ための余力が極めて大きいという事を示しています。分かりやすく言うと、「地銀界で最強銘柄の1つ」ということですね。(上記データは東洋経済オンライン20235月30日の記事、全国地銀「有価証券評価損益」ワーストランキング より引用) ついでにいよぎんがどんな「お宝銘柄」をにぎにぎしているのかを見ておくと、ユニ・チャーム、第一三共、三浦工業、住友林業、富士フイルムなどとなっています。長期的に成長し続けている優良なクオリティ銘柄が多いですね。♪(上記データは2023年3月期いよぎんHD有価証券報告書P73より引用) このように「地銀界トップクラス」の総合戦闘力を誇るいよぎんHDを、これからも業績推移をしっかりと見ながら楽しくホールド継続の予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 6, 2023

-

2021~23PF概況270位、ゆうちょ銀行。

さて今日は2021~23PF概況シリーズです。270位 7182 ゆうちょ銀行 (東P、3月優待) ◎ PF270位は、預貯金額で国内最大のゆうちょ銀行です。 現在の株価は1144円、時価総額41385億円、PBR0.44、自己資本比率は4.2%(国内15.53%)、今期予想PER12.35、配当利回り4.4%(50円)、総合利回り4.9%(50+6=56円)で、優待は500株保有で3000円相当のオリジナルカタログギフトです。 過去の選択例を1つご覧いただきましょう。北海道スイートポテト3本です。 やっぱりお芋は美味しいねえ。 いい断面だ。 ゆうちょ銀行は指標的にもまずまず割安ですし、総合利回りも出ていますし、ポートフォリオ中位としてはとても良い銘柄と思っています。

Aug 5, 2023

-

「損益率ワーストランキング」から良い銘柄を発掘する。

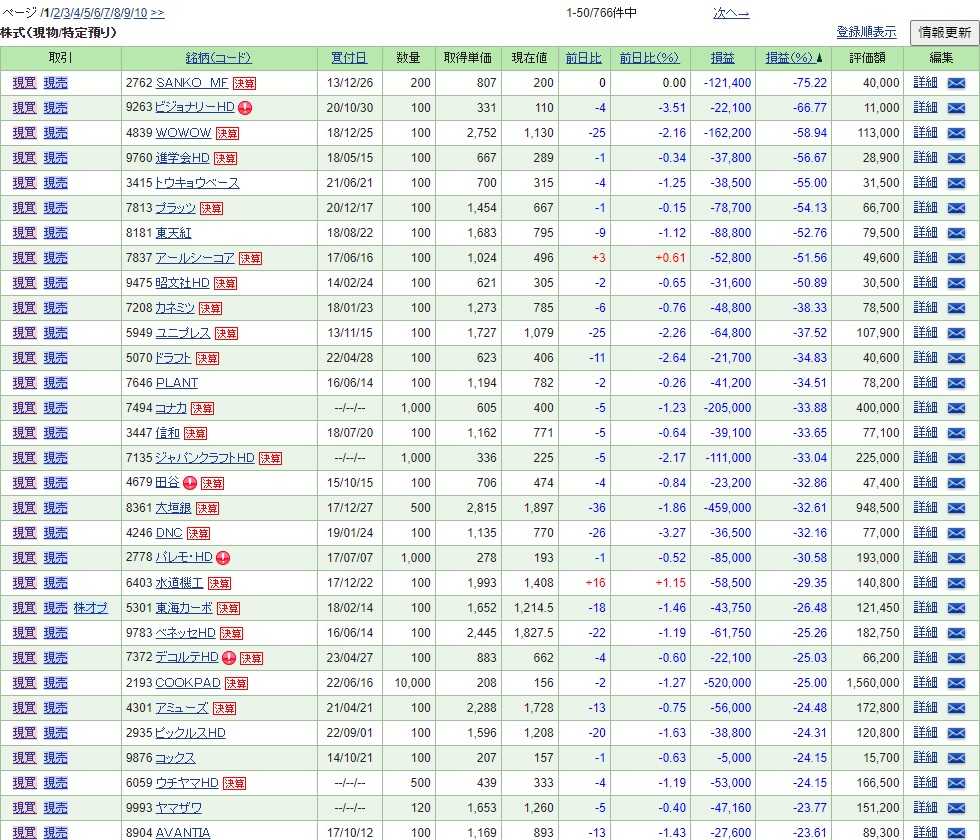

今日の日記は個人的な備忘録です。最近自分は加齢による老化がどんどん進行しており、大切なことは書いておかないとすぐに忘れてしまうので、それでここに書き留めておくものです。 さて昨日の記事で、 9997ベルーナ を100株から1000株まで買い増しした話をしたのですが、これは以前からたまに使っている手法で発掘したものでした。このやり方は「目立たないけど実は良い銘柄」を見つけやすいので、それで自分用にメモしておきます。 具体的には、 自分のポートフォリオを損益率ワーストランキングで並び替えて、上から順番に良い銘柄が隠れていないかを虱潰しに探す というシンプル&アナログなものです。 そのロジックは以下の通りです。1. 自分は「配当+優待の総合利回り」から考えて「うん、1枚なら買える。」と感じた優待株はすぐに優待が貰える最小単元を買って「優待株いけす」に放り込んでいる。2. ワイは優待バリュー株一筋で地獄の日本株市場を20年以上生き抜いてきているわけであり、長年磨き続けてきた経験と直感からすれば、どの銘柄もおおむね「リスクに釣り合ったリターンが期待できる」水準で元々は買っているはずである。3. そのため、買値から大幅に下落した銘柄の中には、「実力以上に売り込まれているお宝株」が紛れ込んで隠れている可能性がある。4. ただし、中には購入後の業績悪化などで「本当にダメダメになっている子」もたくさんいるので、1つ1つ吟味することが必須。 つい先日は、この作業の中から3880大王製紙と9997ベルーナを発掘して、買い増しをしました。 ちなみに2023年8月3日現在の私の保有全766銘柄の「損益率ワーストランキング」は以下の通りとなっています。もしかするとこの中には「次のお宝」が隠れているかもしれません。皆様も是非ご覧になってみてください。(笑)↓

Aug 4, 2023

-

2021~23PF概況269位、ベルーナ。

さて今日は通常の2021~23PF概況シリーズです。 269位 9997 ベルーナ (東P、3・9月優待) ◎ PF269位は、婦人服主体のカタログ通販大手で主要顧客は50~60代のベルーナです。現在の株価は665円、時価総額647億円、PBR0.51、自己資本比率は43.9%、今期予想PER6.84、配当利回り3.1%(20.5円)、総合利回り4.9%(20.5+12=32.5円、優待券はメルカリ平均の額面の60%で換算)で、優待は100株保有で年2回1000円相当の通信販売優待券またはネット専用優待ポイントまたは自社取扱商品(食品またはワインまたは日本酒)などです。詳しくは下記をご覧下さい。 私は毎回お菓子・梅干し・ワインなどを楽しく選択しています。 ベルーナは指標的にもまずまず割安ですし、優待内容にも力がありますし、ポートフォリオ中位としては十分に良い銘柄であると考えています。 と言うか、自分はここをずっと100株しかもっていなかったのですが、つい先日「ベルーナは今の位置は安いな。優待MAXの1000株までは余裕で買えるな。」と気付いて買い増ししました。「見逃されがちだけど非常に割安な銘柄」って沢山ありますね。

Aug 3, 2023

-

2021~23PF概況268位、DM三井製糖ホールディングス。

さて今日は通常の2021~23PF概況シリーズです。 268位 2109 DM三井製糖ホールディングス (東P、3月優待) ◎ PF時価総額268位は、製糖国内最大手で大日本明治と2021年4月に経営統合したDM三井製糖ホールディングスです。 現在の株価は2895円、時価総額945億円、PBR0.87、自己資本比率は54.6%、今期予想PER12.46、配当利回り4.2%(120円)、総合利回り4.5%(120+10=130円)で、優待は100株保有で 1000円相当、200株保有で3000円相当の自社製品等(砂糖等)などです。 ここの優待は、毎年、カラフルで可愛いスプーン印の様々なお砂糖を中心とした、ちょっとレトロで昭和風な印象のある、超実力派の優待内容で素晴らしいんですね。過去数年分をちょっと見て置きましょう。 ね、いいでしょう。 さてDM三井製糖ホールディングスは、製糖業界国内首位のポジション、三井物産系の毛並みの良い企業であること、引き締まった財務状態、指標的な割安さ、高い総合利回り、素晴らしい優待内容の6拍子揃った実に良い銘柄です。 「あんまり成長力がないし、製糖業界は万年不人気だから人気化する日はまずこないだろうけど、でもDM三井製糖、本当にいい銘柄なんだよなあ。」としみじみと思いながら、スプーン印優待を楽しみにホールドを続けています。

Aug 2, 2023

-

2023年8月の抱負。

いやあ、今年も早くも8月になりました。毎日暑くて朦朧としますね。 さてマーケットでは昔から 8月はひどく売り込まれがちなので、この月に株取引をした人は挫折を味わってきた。8月は休暇を取る人が多く、取引所も閑散としているので、この月の災難は長く続くかもしれない。 大統領選挙の翌年には典型的な8月となり、損失をもたらして、ダウ平均のパフォーマンスで最下位の月となる。S&P500、ナスダック、ラッセル1000では下から2番目、ラッセル2000では下から3番目の月だ。(出典 アノマリー投資 、ジェフリー・A・ハーシュ著、パンローリング、2013年 P139) と言われています。「8月は全体としてロクでもない、1年で最悪の1か月」ということです。実際、現実問題として良く「地獄のサマーラリー」が来ますからね。(滝汗) 私も以前8月にイタリアに旅行に出かけて、久々に戻る日本で真っ先にうどんを食べようと思ってウキウキした気分で関空に降り立ち、音速ダッシュで飛び込んだうどん屋さんで大惨事に見舞われたことがありました。 ようやく携帯電話(当時はまだスマホが今の様に一般化しておらず、自分は持っていなかった)でチェックしたところ、持ち株が激下げしてポートフォリオが真っ赤っ赤で大崩壊しているのを目の当たりにし、激烈な精神的ショックであんなに楽しみにしていたおうどんが1本も喉を通らず、味が全く分からなかったのです。 ただ逆に言うと、8月は力のない夏枯れ相場が続く関係で「中期的な株の仕込み時」としては非常に良い時期であるともいえます。特に出来高減少で閑散相場となるお盆時期に毎年チャンスが頻繁にある印象です。 また自らの経験上、8月にどこまで安値で良い銘柄を買えるかによって結構年間のパフォーマンスが違ってくることが多いので、そういう意味でも「正念場」の大切な1か月です。 それでは皆様、今月もよろしくお願い致します。

Aug 1, 2023

-

2023年7月のまとめ。

さて2023年7月が終わりました。 さて今月は私が専門としているバリュー株、特に低PBR銘柄群が優位の相場環境だったこともあり、「ほとんど何もしない」のんびりとした1か月を過ごしました。自分の持ち株が健全な値動きをしている時には特にやることがないですからね。 そして空いた時間で、ネットフリックスで「水曜どうでしょう」というバラエティ番組を見倒していました。独特の空気感があって抜群に面白いのと、後、自分のトークや文章を磨く参考になるなあと思って見ています。具体的に言うと、「ほとんど毎回何の事件も起きないのに、それを面白く見せる技術」が凄いなあ、と感心しています。 次に今月の成績ですが、対2022年末比で*.*%となりました。今年の一時期は対TOPIXでのパフォーマンスが10%近く下回るという国家的大惨事でしたが、そこからはかなり持ち直してきています。 それでは皆様、来月もよろしくお願い申し上げます。

Jul 31, 2023

-

2022~23主力株概況78位、ヤマハ発動機。

さて今日は2022~23主力株概況シリーズです。78位 7272 ヤマハ発動機 (東P、6・12月優待) ◎ PF時価総額78位の上位銘柄は、楽器のヤマハ発祥で2輪で世界大手のヤマハ発動機です。 現在の株価は4083円、時価総額14299億円、PBR1.38、自己資本比率は44.0%、今期予想PER8.34、配当利回り3.2%(130円)、総合利回り3.4%(130+10=140円、優待ポイントは1ポイント=1円で換算)で、優待は100株保有で12月株主に1000ポイント付与(※ポイントに応じて地元名産品・「ヤマハ発動機ジュビロ」Jリーグ観戦ペアチケット・自社関連施設利用割引券・寄付等と交換可)+1000株保有で6月株主(希望者のみ)に自社カレンダーなどです。 順番に見ておきましょう。まずは12月優待のポイントの方です。 私の過去の選択品をいくつか見ておきましょう。 次に6月優待の自社カレンダーです。 躍動感があってカッコいいですね。 さて私はヤマハ発動機は10年以上前に手放したきりだったのですが、2019年に100株だけ買いました。そしてその後2020年3月にマーケットに「初代コロナショック」が襲い掛かって全体相場が急落した時のどさくさの闇に紛れて900株追加し、今は優待MAXとなる1000株を保有しています。(上記データはSBI証券より引用) これは完全に運が良かっただけなのですが、「結果的にとても良い位置で買えた」こともあり、今は超ご機嫌でそのままホールド中です。 「株は結局、買値がすべて」 なんですね。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Jul 30, 2023

-

9.モフモフエアバッグだらけの優待バリュー株投資手法。

さて今日は株式投資本オールタイムベスト137位投資の科学 (マイケル・J・モーブッシン著、日経BP社、2007年) の第9弾です。 今日は 第25章 確率と経験 から。 現実の世界は、平均値や代表値によってではなく「異常値」によって支配されている。- 普通ではなく例外によって、ありきたりな下落ではなく大暴落によって、中産階級ではなく大富豪によって。われわれは「平均的」な考えから自分自身を開放する必要がある。 フィリップ・アンダーソン(ノーベル賞物理学賞受賞者) 、、、なんすか、この血の凍るような名言は。私は初めて聞いたのですが、まさに私たちが日々戦う株式市場の真実ですね。。。 物理学者のフィリップ・アンダーソンが指摘しているように、世界を支配するのはたいてい、分布の端っこ(テール)に位置する例外的な出来事なのである。 正規分布は、ランダムウォーク、資本資産価格モデル(CAPM)、バリュー・アット・リスク(VaR)、ブラック=ショールズ・モデルをはじめとするファイナンス理論の基礎である。 過去の研究は、価格変動が正規分布しないことを示している。 正規分布よりも、両端に分布するデータが多い(ファットテール)。これは、大規模な変動が予想以上に頻繁に生じることを意味する。 なかでもファットテールについては強調しておきたい。実際のマーケットでは、正規分布が示す確率よりもかなり頻繁に極端な価値の変動が起きるため、ポートフォリオー特にレバレッジを効かせたポートフォリオーのパフォーマンスは重大な影響を受ける。 リスクを評価する標準的なモデルであるCAPMは、リスクと報酬を線形の関係式で表している。対照的に、株式市場のように自己組織化臨界のシステムでは、両者の関係は自ずから非線形になる。 ヘッジファンドの世界における悲劇のほとんどは、ファットテール現象の直接的な帰結である。投資家は、このような例外的な事象を考慮にいれてポートフォリオを構築する必要がある。 いやあ素晴らしいです。株式市場では値動きは正規分布しない、平均値ではなく常に異常値に支配されている、つまり、理論的には滅多に起こらないはずの大災害・凄惨な暴落が、実際にはカジュアルに頻繁に起こる、ということです。わかりやすく言うと、「理論的には100年に1回のはずの大暴落がなぜか毎年発生する、クレイジー極まる世界」ということですね。 そのため、私達投資家は タレブの言う反脆い 、「ピンチの時に安全装置が働くポートフォリオ」を作成しなくてはならないのです。そして、それが私にとっては モフモフエアバッグだらけの優待バリュー株アナグマ投資法 なんですね。 (続く)

Jul 29, 2023

-

2021~23PF概況267位、第一興商。

さて今日は通常の2021~23PF概況シリーズです。 267位 7458 第一興商 (東P、3・9月優待) △ PF時価総額267位の中堅銘柄は、業務用カラオケ「DAM」で業界首位の第一興商です。 大昔の 2009年には7位 、そして 2010年には14位 と、PF最上位の一角だったこともあるのですが、株価上昇で勝負を終え、今は200株の恩株がポートフォリオの片隅に静かに音もなく眠るのみです。 現在の株価は2826.5円、時価総額3094億円、PBR2.90、自己資本比率は56.4%と良好、今期予想PER28.52、配当利回り2.0%(57円)、総合利回り3.3%(57+35=92円、優待券はメルカリ平均価格の額面の70%で換算)で、優待は200株保有で年2回5000円相当の優待券です。 私はカラオケを歌うときに良くハンバーガーを注文しています。値段が安いし、素朴な旨さがあるし、沢山歌うとお腹も空くので。 第一興商は、財務良好&嬉しい年2回優待で、優待族的には安心してホールドして行ける「鉄板銘柄」の一つです。これからも息の長い優待継続を願いながら応援していくつもりです。

Jul 28, 2023

-

2021~23PF概況266位、アシードホールディングス。

さて今日は2021~23PF概況シリーズです。266位 9959 アシードホールディングス (東S、3月優待) ○ PF266位は、酒類・飲料の製販事業を展開し、西日本が地盤で自販機運営も推進しているアシードホールディングスです。 前回この銘柄を取り上げたのはなんと2007年 の事だったので、16年振りの登場となりました。(笑) 現在の株価は576円、時価総額78億円、PBR1.21、自己資本比率は33.9%、今期予想PER9.83、配当利回り2.8%(16~18円)、総合利回り3.6%(16+5=21円)で、優待は100株保有で500円相当のクオカード等です。 アシードHDは指標的にもまずまずですし、業績も回復傾向ですし、PF中位としては特に問題はないと考えています。

Jul 27, 2023

-

2021~23PF概況265位、ジェイエスエス。

さて今日は通常の2021~23PF概況シリーズです。265位 6074 ジェイエスエス (東S、非優待) ○ PF265位は、スイミングスクール専業大手のジェイエスエスです。 現在の株価は588円、時価総額24億円、PBR0.86、自己資本比率は37.9%、今期予想PER8.12、配当利回り2.5%(14.5円)です。 以前は100株保有で年2回優待券1枚が貰えたのですが、現在はすでに廃止されています。 ジェイエスエスは現在筆頭株主が24.8%を握る 9404日本テレビHD なのですが、日テレは近年フィットネス業界にM&A攻勢 を掛けており、その一環でここジェイエスエスもいずれ日テレに完全子会社化される可能性があるのではないか?と個人的には考えており、それで非優待株になってしまったものの私はホールドを継続しています。 業績も回復傾向ですし、ポートフォリオ中位としては特に問題のない良い銘柄であると考えています。

Jul 26, 2023

-

2021~23PF概況264位、鳥取銀行。

さて今日は2021~23PF概況シリーズです。264位 8383 鳥取銀行 (東S、3月優待) ○ PF264位は、地銀中下位行で、鳥取県に本店を置く唯一の地銀ではあるものの、県内の貸し出しや預金のシェアは島根県に本店を置く山陰合同銀行に大きく後れを取っている鳥取銀行です。 現在の株価は1182円、時価総額114億円、PBR0.23、自己資本比率は4.4%、今期予想PER11.07、配当利回り4.2%(50円)、総合利回り4.7%(50+5=55円)で、優待は100株保有で500円相当のクオカード、500株保有で3000円相当の地元特産品などです。 私の昨年2022年の500株優待の選択品です。 すなば珈琲にしました。 鳥取銀行は、「相対的に弱い地銀」ではありますが、ま、優待狙いでPF中位でホールドしていくのには特別の問題はないものと考えています。

Jul 25, 2023

-

2021~23PF概況263位、ヤマトインターナショナル。

さて今日は通常の2021~23PF概況シリーズです。 263位 8127 ヤマトインターナショナル (東S、8月優待) ○ PF時価総額263位は、「クロコダイル」が主力ブランドの中堅アパレル、ヤマトインターナショナルです。かつては主力の一角だったこともある銘柄ですが、この数年利益水準が極端に低くなっており、残念ながら今は母なる「優待株いけす」に戻りました。 現在の株価は304円、時価総額65億円、PBR0.38、自己資本比率は69.8%と良好、今期予想PER17.37、配当利回り2.0%(6円)、総合利回り2.8%(6+2.4=8.4円、優待品は利回り最良となる500株保有時&ヤフオク平均落札価格の額面の40%で換算)で優待は300株保有で1000円相当、500株保有で3000円相当の自社製品です。 私の過去に頂いた優待品をいくつか見て置きましょう。届いてすぐに使える実用的な内容で、毎回とても良いと思います。 ヤマトインターナショナルは利益水準が低く大きな値上がりを狙えるというタイプの銘柄ではありませんが、財務状態が良く低PBRで(資産バリュー)、かつ優待に力がある(優待バリュー)という一定の魅力があり、隠れた実力派であると評価しています。これからも楽しくホールドしながら業績推移をしっかりと見ていく予定です。

Jul 24, 2023

-

2022~23主力株概況77位、サイゼリヤ。

さて今日は2022~23主力株概況シリーズです。 77位 7581 サイゼリヤ (東P、8月優待) ○ PF時価総額77位の上位銘柄は、低価格のイタリアファミレス『サイゼリヤ』を直営展開するサイゼリヤです。2017シーズンからワイのポートフォリオ上位でずっとのんびりと長期滞在していらっしゃいます。 現在の株価は4210円、時価総額2201億円、PBR2.25、自己資本比率は62.7%、今期予想PER48.90、配当利回り0.4%(18円)、総合利回り0.9%(18+20=38円、優待券のメルカリ平均価格は額面の100~110%!と何故か経済原則の時空を超えて異常にハイレベル。そのためここでは100%で換算)で、優待は「100株以上の継続保有」を条件として、100株保有で2000円相当、500株で10000円相当、1000株で20000円相当の食事券です。 それにしてもサイゼリヤはどのメニューも抜群に美味しいですし、価格は先進国ではあり得ないくらいに安いですし、驚異的に良いお店と思います。 会社側は高クオリティでかつ低価格であることにプライドと誇りを持っていてそれはとても素晴らしいことですが、ちょっとサイゼリヤのメニューはあまりにも異次元に安過ぎますし、もう少しくらいは値上げをして適正な利益を確保して欲しいなあとホルダーとしては切に感じています。 後、もう1点だけサイゼで気になるのは、お店に置いてある「間違い探し」がちょっと難しすぎることです。私はよく「間違いを全部見つけるまで今日はお店出ないぞ。背水の陣で戦うぞ。」と気合を入れて探すのですが、酷い時になると1時間考えても駄目で結局ギブアップすることも良くあります。人間心理の裏を突いたところに正解を隠しているパターンが多いのと、後、「それは反則だろう。」と言うやつがあるんですね。(汗) これは本当に難問だった。↓ さてここからは優待族としての視点からのお話になるのですが、「お金を払って食べてもコスパ最高。」なサイゼリヤで、優待券でいわゆる「タダ飯」を食べることの脳内快楽具合には凄まじいものがあります。自分には経験がないので当然推測になりますが、多分コ●インをキメるのと同じくらいには脳内麻薬が大量に出ていると思います。 そしてだからこそ、「優待族は1日やるともう死ぬまで2度と辞められなくなる。だから決してならない方がいい。」と、株クラ界隈の一部でその高い精神的依存性と危険性が厳しく指弾されているわけです。 そして実際に私も「優待族を辞める日は一生来ない。最期は、自分の葬式の日の朝」ともう覚悟を決めています。優待族を辞めて真っ当で王道の、おてんとうさまに照らされた投資家になろうと思ったことも過去にあったのですが、離脱症状が激烈でとてもとても無理だったのです。なので、 優待族、ダメ、ゼッタイ!!! という事です。良い子の皆様は今日このことを覚えて帰ってくださいね。 さてそれでは最後に私の「サイゼ優待ご飯、キメキメワールド」のベストショットをご覧頂きながらお別れしましょう。 最初は、自分が最近気に入っているピザの食べ方です。今日の記事ではこれが言いたかった。なので皆さん、どうしても見てください。 「ソーセージピザ」を注文して、 その上に別で注文したほうれん草を乗せ、彩りアップ&栄養バランスを劇的に改善させて、 店内に備え付けの調味料である「エクストラ・バージン・オリーブオイル」にたっぷりの「唐辛子オイル」をぶちこんで、5~10分寝かせて前もって作って置いた特製辛味オイルをたっぷりかけて食べる。 めちゃうまい。! 次は、街歩きで疲れた時にエネルギー補給のために訪れた、名古屋大須商店街のお店でのショット。サイゼはドルチェも素晴らしい。 ちなみにワイは、紅茶&野菜スープで体を温めながらヘルシーに休憩するのが好み。 イカ墨のスパゲッティって美味しいよね。 調味料の充実ぶりも素晴らしい。 限定メニューのポトフ。野菜ゴロゴロで美味しかった。ちなみにサイゼとマックの限定メニューは良い場合が多い。モスはレギュラーメニューの完成度が高すぎるせいか、限定メニューはクオリティがイマイチなことが多い。 それでは皆様アディオス、また明日。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jul 23, 2023

-

2021~23PF概況262位、昴。

さて今日は2021~23PF概況シリーズです。262位 9778 昴 (東S、2・8月優待) △ PF262位は、鹿児島が最大地盤の学習塾の昴(すばる)です。 現在の株価は5950円、時価総額41億円、PBR0.98、自己資本比率は53.7%、今期予想PER15.28、配当利回り2.0%(120円)、総合利回り3.0%(120+60=180円)で、優待は100株保有で2月株主に3000円相当のクオカード、8月株主に青森県産リンゴ3キロ(3000円で換算)などです。 昴は指標的には妥当な株価位置と思いますが、嬉しい年2回優待ですし、ポートフォリオ中位としては特に問題のない良い銘柄と思っています。

Jul 22, 2023

-

8.DCF法は役に立たない。

さて今日は株式投資本オールタイムベスト137位投資の科学 (マイケル・J・モーブッシン著、日経BP社、2007年) の第8弾です。 今日は 第17章 ポートフォリオとショウジョウバエ から。 バリュエーションにまつわるもう1つの罠は、割引キャッシュフロー(DCF)モデルによる最終価値の算出において現れる。 実際には、競争優位の持続期間が短期化しているため、そうした前提は現実的ではなくなってきている。 はい、DCF法に基づいた理論株価の算定は、未だに「厳かで、科学的で、正しいもの」として良くマネー雑誌に載っていますが、これは参考資料としてチラッと見るのは全然構わないとは思うのですが、実際の日々の戦場ではほとんど役に立ちません。 私達が戦っているマーケットと言うのはDCF法で計算できるような理論的で単純明快な所では全くなく、ベル型カーブが通用しない、非線形の魑魅魍魎としたドロドロに複雑なところだからですね。 ちなみに私の20年以上の投資家経験の中で、「急成長しているキラキラグロース株がこの先もずっとそのまま永続的に伸びていくという前提でDCF法で理論株価を算定し一発狙いで全力勝負する。何だったら信用買いで屋上屋まで建てる。」というやり方で勝負し、キラキラだったはずの銘柄の「謎の失速」ですべてを失ってそのまま行方不明になってしまったと言う方を非常に多く見てきました。 なので、個人的には「DCF法はマーケットの実態にそぐわなくて役に立たないばかりか、妄信するとむしろ大災害に繋がる場合があって危険」と考えています。(続く)

Jul 21, 2023

-

2021~23PF概況261位、大栄産業。

さて今日は2021~23PF概況シリーズです。261位 2974 大栄産業(福証、9月優待) ○ PF261位は、九州全域と山口県を中心に分譲マンション、戸建て住宅を販売している大栄産業です。 現在の株価は1199円、時価総額39億円、PBR0.52、自己資本比率は20.4%、今期予想PER5.64、配当利回り1.9%(23円)、総合利回り2.8%(23+10=33円)で、優待は100株保有で1000円相当、500株保有で2000円相当のクオカードです。 大栄産業は近年「半導体アイランド」として成長著しい九州を地盤としており、「九州関連銘柄」としての魅力があります。若い銘柄でもありますし、今後の成長に期待しながらホールドしていく予定です。

Jul 20, 2023

-

2021~23PF概況260位、GSIクレオス。

さて今日は2021~23PF概況シリーズです。260位 8101 GSIクレオス (東P、9月優待) ◎ PF260位は、繊維と工業製品を中心とする小粋な専門商社、GSIクレオスです。 現在の株価は2007円、時価総額253億円、PBR0.95、自己資本比率は37.4%、今期予想PER12.62、配当利回り4.0%(80円)、総合利回り4.5%(80+10=90円)で、優待は100株保有で1000円相当、300株保有で2000円相当のクオカードです。 GSIクレオスは指標的な割高感もありませんし、まずまずの総合利回りが出ていますし、増配が続いてもいます。(上記データはかぶたんプレミアムより引用) そのためポートフォリオ中位としてはとても良い銘柄であると思っています。

Jul 19, 2023

全5943件 (5943件中 251-300件目)

-

-

- 気になる売れ筋おもちゃ・ホビー・ゲ…

- ちいかわ ソフビフィギュア3 シーク…

- (2024-05-13 14:58:51)

-

-

-

- アニメ・特撮・ゲーム

- ゆるキャン△3 3話 視聴

- (2024-05-10 23:37:44)

-

-

-

- 戦闘機の写真を撮るのが好き!

- ブルーインパルス

- (2024-05-13 06:30:11)

-