2019年01月の記事

全7件 (7件中 1-7件目)

1

-

奇跡の一枚2019

出典:#奇跡の一枚2019 今日の新潟、雪は舞ってるでしょうか? 写真の儚げな女性、山口真帆さん。 今回は、この誠実で聡明な方が陥った無残な状況が少しでも改善されることを切に願って、拙ブログの趣旨から少し外れますが取り上げさせていただきます。 1.事件前 この山口真帆さんは、新潟を拠点とする多人数アイドルグループNGT48のメンバーです。グループ内では年長のメンバーです。 事件の遠因としては、 ・多くの票(≒資金)を集めたメンバーが優位に扱われるというグループのビジネスモデル。 ・さらに、グループ間の競争においては、NGT48は後発で小さな地方都市を拠点としているというハンディキャップがある。 そういう中で、大きな資金力を背景にしたファンのグループが力を持ち、地元出身以外のメンバーの居住するマンションに入り浸るようになり、 会社側の表現では”風紀の乱れ”、山口さんの表現では”ファンと繋がる”もしくは”恋愛”というような状況が広がっていったようです(資金力を背景に交際を迫り、それを受け入れるようなことが”恋愛”というような表現におさまるものかどうかは個人的には疑問ですが・・・)。 このファンのグループが次第に増長していく中で、山口さんは会社側に改善を申し入れたようですが、会社側もファングループの資金力を頼りにしていた面があるのか、かえって山口さんが会社や対象メンバーから疎まれるようになっていったようです。2.事件 こうした中で、昨年12月初旬、公演を終えて帰宅した山口さんを、男性2人組が襲います。後日(後述)、山口さんがツイッターで発信(その後削除)したところによると、以下のような命の危険も感じるような緊迫した状況。3.内部告発 2人組の容疑者は逮捕されましたが、20日の拘留の後、不起訴となりました。 山口さんによれば、会社側は当初は関係メンバーの解雇など改善を約束してくれていたのに、結果的には何の対処もされないことに決まり、 それどころか山口さんを被害妄想扱いし休養→卒業に追い込む状況が生じて来たようです。 山口さんは、もともと会社の内側での解決を望んでいたようですが、それもかなわず逆に自分が排除されかかる事態に直面し、最終手段に打って出ます。 ファンに向けての内部告発です。 山口さんの持っていた発信手段は4つ。有料会員向けモバイルメール、双方向動画配信サービスのショールーム、ツイッター、インスタグラムです。 このうち、モバイルメールは会社の事前検閲があり発信不可になっていたようです。 そこで、山口さんは今年1月7日の深夜に双方向動画配信サービスを利用して、涙ながらにうったえます。 書き起こされた記述では、 途中で会社側に気付かれたのか、動画配信は突然途絶えます。 山口さんが次に使ったのがツイッター。 翌1月8日の昼過ぎから一気に投稿します。 事情あってか現在は削除されたツイートもありますが、ネット空間に散らばっているものを集めてみました。削除済みのものも含めてみないと、彼女の悔しさとか絶望感とかが十分に伝わらないと思うので、あえて掲載しておきます。 この時点で、ほとんど辞めさせられることを覚悟しているようで、後輩やファンへの責任感から自身の最後のメッセージとして書いたのでは、と、読んでいてそんな風に感じます。 本当に誠実で聡明な方です。最後の未明のツイートに、前記の事件の模様が添付されていたようです。4.公演での謝罪 ただならぬ事態に、ファンが騒ぎ出します。 この事態を収束しようと会社側が取った手段が悪手中の悪手でした。 なんと、公演で山口さんに騒動を謝罪させました。 1月10日に開催された3周年公演での出来事。 心労の為か痩せさらばえた姿で登場した山口さん、マイクを持つ手の震えが止まらない状況で何度も何度も頭を下げます(あろうことか、加害者サイドのグループが最前列に陣取っていたとの情報も出回っています)。 この映像がニュース等で放送されるや、”なぜ被害者に謝罪をさせるのか”と一気に会社側への批判が集まり、社会問題化します。当然です。5.その後 その後の対応についても、会社側の悪手が続きます。事態を極力小さくおさめて経営的な損失を避けようとするのですが失敗します。 まずは、既定路線通りに”山口さんの被害妄想または勘違い”という線での決着を図るべく、 表向きは取材を拒否しつつ、関係者や与党的週刊誌にリークした模様です。 だけども、山口さんの主張が一貫したものであるのに対し、週刊誌等は辻褄の合わない点が多く破綻をきたしてしまいます。 ファンだけを相手にする商売ならこれでも強引に収まったのかもしれませんが、スポンサーには行政や上場企業もあります。いよいよ一部のスポンサーの撤退が始まります。 この時点で、新潟の支社長的な方が更迭され、本社から新たな方が着任します。 そして、ようやく会社として初めての謝罪会見を開き、事件究明のための第三者委員会の設置を公表します。 これでまともになるのかと思いきや、隠ぺい体質は会社ぐるみの方針だったようで、 第三者委員会設置を理由に取材に対してまともな回答をしない一方で、 与党的週刊誌には社内メールだのラインだの情報を含めた情報をリークしている模様です。 今度は、前回より山口さんの主張を多く取り入れた内容ですが、相違点も多いです。 そもそも、内部情報がこんなにダダ洩れな時点で、この会社大丈夫なのかな?と思ってしまいます。 そして、当の第三者委員会が発足すらしていない段階で、次回公演の予定や、疑惑メンバーの残留(本人発信ですが)が公表されていってます。 そういう状況に対して、山口さんのツイッターが再始動(いいね!の操作だけのようですが)し、彼女は全く納得していないのではとの観測もあるようです。6.証拠と動機 前回の日記で、株式投資の銘柄選定では、証拠集めてと動機を考えることが大事と書きましたが、 相通じるものがあるようです。 ネット空間の色々な立場の勢力がせめぎあうも、 山口さんの主張を覆すようなものは出てこず、 逆に一部ファン集団の悪行(もはやファンとも言えないのかも)や与党的週刊誌の矛盾を示すような断片的情報が集積されている模様。 また、山口さん、これまでよほど誠実に過ごしてきたのか、いいがかりや悪口レベルのもの以外に非難するようなネタも発掘されていないようです(逆に心温まるようなエピソードはどんどんは発掘される状況)。7.奇跡の一枚2019 ちなみに、ツイッターで”#奇跡の一枚2019”で検索すると、山口さんのとっておきの写真が見つかるようです。 暗い話題だけでなく、彼女の輝いている姿を多くの人に見てもらいたいとの活動のようです。 どうか、この山口真帆さんが理不尽に奪われた心身の健康を取り戻すとともに、 その願いが叶い、グループがクリーンな形で再始動し彼女にも後輩のメンバーにも活躍の機会が与えられることを切に願います。※今回の日記は、山口さんの主張をベースに書きましたが、事実かどうかはわかりません。ただ、私には彼女の主張が首尾一貫していて矛盾が無いように思えるもので。。。各自ご判断下さい。にほんブログ村にほんブログ村

Jan 27, 2019

コメント(0)

-

証拠と動機で銘柄選択ーインデックス運用を超えるために(その2)

ㅤ最近、パソコンに向かうと、ついつい新潟の某事件(1人の誠実で聡明な女性が無残な状況に置かれている例の事件です)のことが気になって、ブログの更新が遅れてしまいました。 さて、前回の続きで、インデックス運用を超えるための偏屈たぬき流の戦略についてです。 前回は、株式投資のベースである”常にフルインベストメントのインデックス投資”を超えるために踏み出す方向として、 ”将来有望な分野の有望な企業を買う”という、いかにも常識的な戦略ではうまくいかない、というようなことを書きました。(前回までの日記)○将来有望な分野の有望な企業への投資は避けるーインデックス運用を超えるために(その1)○とっても簡単な株式投資 では、”常ににフルインベストメントのインデックス投資”から一歩踏み出すべき方向とは、、、、 それは、 ”評価不足の株を買う” というものです。1.評価不足の株を買う ”評価不足の株を買う” なんだ、当たり前じゃないか。偏屈でも、へそ曲がりでもないじゃないか。 いや、そうなんですよ。当たり前のことなんですが、 これが難しいのです。 現在市場で付いている株価というのは、多数の市場参加者による売り買いの判断の接点。 まあ、最大公約数的には妥当な株価なのです。 大雑把に言えば、当たるも八卦の世界。 だけど、市場参加者には色々な思惑の人がいます、、、2.中長期で儲ける視点で評価不足の銘柄なら 市場参加者には色々な思惑の人がいます。 ・ともかく今日・明日に儲けられる銘柄を探している人 ・話題となっている人気の銘柄を持ちたい人 ・流動性を重視する人 ・TOPIXなど指標との連動性を重視する人 など、など、 こういう多様なスタンスの投資家が参加している市場において、 自分の重視する視点で”評価不足の銘柄かもしれない”というのは見つけられるかもしれません。 私の場合は、流動性や指標との連動性は気にしないし、今日・明日儲けたいわけでもない、というスタンスです。 こういうスタンスなら、当たるも八卦と言えども、”常ににフルインベストメントのインデックス投資”に対して有利な勝負が出来るのではと思っています。 では、どうやって銘柄を選ぶか、、3.評価不足である証拠と動機(1)証拠を集めて判断 気になる銘柄があったとして、 まずは、評価不足と言えるのかどうかの証拠集めです。 これは、手順を踏めば直接的に確証が得られるというようなものではなく、 色々な観点からの自分なりの判断を積み重ねるもので、色々な経験や考察をして自分なりの審美眼を養っていかなくてはなりません。 ・PERやPBRなどの指標面はどうなているか、 ・EPSの推移はどうか ・景気・為替に左右されやすいか ・そのビジネスの強み・弱みは ・自分自身のユーザー目線ではどうか などなど、色々な視点から多角的に考えます(というか感じます)。 (2)動機を探る で、ある銘柄が、どうやら評価不足らしいと自分なりに判断したとして、 次に、なぜその銘柄がそういう株価となっているのか、他の市場参加者の動機を探ります。 ・需給悪化が嫌われている ・あまり知られていないマイナー銘柄である ・流動性が無い ・先細りと思われている業界に属している ・指数に連動して売り込まれている などなど、納得のいく(自分は重視しないけど他の市場参加者は気にするかもしれない)理由があれば、安心です。 このあたりのことは、以前の日記でも取り上げましたので、参考にしていただければと。(関連の日記)○安い株には訳がある(その1) ○安い株には訳がある(その2)4.まとめ 前回含めて、少しまとめると、 良い企業を探す → インデックス運用を超えるのは厳しいかも 評価不足の企業を探す → インデックス運用を超えるための基本スタンス そして、評価不足の企業を探すうえで、証拠集めとともに、その理由(他者がその銘柄を避ける動機)を探ると効果的。 効率的市場仮説をベースにした”常ににフルインベストメントのインデックス投資”は強敵ですので、銘柄選びは当たるも八卦的なものではありますが、 ”動機を探る”というところを気にしておけば、おそらく多少は分のある勝負になるかと思います。 以上が、インデックス運用を超えるための偏屈たぬき流の基本的なスタンス。 次回以降に、インデックス運用を着実に超えて行くための、さらなる工夫について。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jan 27, 2019

コメント(0)

-

将来有望な分野の有望な企業への投資は避けるーインデックス運用を超えるために(その1)

ㅤ前回、株式投資のベースは”常にフルインベストメントのインデックス投資”ということを書きました。(前回の日記)○とっても簡単な株式投資 ”株式保有の期待値はプラス”、”効率的市場仮説”をベースにするなら 必然的に、”常にフルインベストメントのインデックス投資”が基本になります。 この超カンタンな、”常にフルインベストメントのインデックス投資”を超える部分は基本的にはゼロサムゲーム(プラスサムな戦略も少しありますが)。 でも、せっかく株式投資をするなら、そこを越えていきたいですよね。 ということで、今回から、”常にフルインベストメントのインデックス投資”を超えるための、私の戦略について紹介してみます。 初回は、アクティブ運用に踏み出すにあたって、私が一番重要だと思うことを。 それは、 将来有望な分野の有望な企業への投資は避ける ということです。1.アクティブファンドはなぜインデックスファンドに負けるのか アクティブファンドの多くがインデックスファンドに劣る実績しか出せてません。 なぜでしょうか? アクティブファンドのほうが信託報酬が高いということも影響していると思いますが、それでも専業のファンドマネージャーが付いて運用をしているのです。 なぜ勝てないのか? ファンドマネージャーの知能が低いのか、怠惰なのか、情報不足なのか、 当然そんなわけはないですよね。それなりに優秀な方が情熱を傾けて、最高の情報環境の中で運用しているのです。 ”常にフルインベストメントのインデックス投資”のインデックスファンドを上回ることぐらい、できそうなものです。 だけど負ける。 私から言わせれば、それは、 ファンドマネージャーの知能が低いわけでも、怠惰なわけでも、情報不足なわけでもなく、 知恵を絞る方向性が間違っているのです。 ”常にフルインベストメントのインデックス投資”に対して、”将来有望な分野の有望な企業”をオーバーウェイトし、逆にダメっぽい企業を排除すれば、勝てるのではと考える。 お利口な人が考えそうなこと。これが大間違い。 基本の方向性が間違っているから、能力のあるファンドマネージャーが最高の情報環境の中で情熱を傾けても、インデックスファンドに負けてしまうのです。 私、ずっとそんなことだろうと漠然と感じていたところ、インデックス投資の理論家でアクティブファンドの運用経験もある山崎元さんのコラムを読んで、間違いないと確信しました。(参考のコラム) 〇山崎元「ホンネの投資教室」(楽天証券)「合理的へそ曲がり」の精神についての私的メモ 少し引用させていただくと、(1)親会社や自社のアナリスト情報を売買に活発に反映させ、(2)会議でも良く発言し概して社内評価が高い、(3)仕事へのモチベーションが高い真面目な、ファンドマネージャーの成績が、平均よりも悪いことに気づいた。(略) 先輩達のポートフォリオを見て感じたことは、(1)集中投資よりも分散投資の方が好成績であること、(2)売買回転率の高いポートフォリオの成績が良くないこと、(3)市場で話題の銘柄、親会社が推奨している銘柄のリターンが市場平均並みかむしろ低いことなどであり、市場平均に積極的に勝ちに行くことが難しいことだという実感だった。(略) Growth株の相対パフォーマンス悪化の状況を見ると、(1)Growth株は相場全体の下落時に大きく下げる傾向がある、(2)市場で人気を博し時価総額を膨らませているいわゆる「グラマー・ストック」のリスクとリターンで見たパフォーマンスが悪い、という二点が目に付く。(略) 一方、不人気な株を買うのは精神的に抵抗感があるし、グラマー・ストックを持たないことに対してはもっと抵抗感を持ちやすい(特にファンドマネージャーは)。(着色:偏屈たぬき) この山崎元さんのコラムは非常に秀逸で、個別株投資を志すなら一読されることを強くお勧めします。2.”将来有望な分野の有望な企業”は避けるのが無難 多くの経営者が、”将来有望な分野”でビジネスを展開しようと考えます。 多くの投資家が、”将来有望な分野の有望な企業”を買えば儲かるのではないかと考えます。 だからダメなのです。 ”将来有望な分野”は必然的に過当競争になり、勝者も入れ替わります。 また、株価的にも過大評価になりがちです。その分野に特化したテーマ型ファンドも多く設定されるでしょうし、そうでなくてもその分野をオーバーウェイトしていないとアクティブファンドとしては格好がつきません。個人投資家だって、少しお利口な人はそういう切り口で考えると思います。 だから、 企業経営的に厳しいという面と、株価的に過大評価されがちという2重の意味で、”将来有望な分野の有望な企業”は避けるのが無難というのが、私の確信です。 もちろん、将来のアマゾンやフェイスブックを早い段階で見出して買うことができれば、儲かりますよ。 だけど、そんな目利きができるというのは不遜な考えです。どうやって調べるのですか?私やあなたが知ることができるような情報は、当然すでに過剰なほどに株価に織り込まれていると考えるのが妥当では。 そんなレッドオーシャンで株式投資の勝負をしようというのが、そもそも間違い。 ”将来有望な分野の有望な企業”を見つけるという、いかにもな方向。 アクティブファンドも個人投資家もえてして、その方向に努力を傾ける。 だけど、その方向は報われない道ですよ。 私に言わせれば、 方向さえ間違わずに一歩踏み出せば、あとはそれなりになんとかなります。 ”常にフルインベストメントのインデックス投資”から一歩踏み出すべき方向とは、、、、 この、続きは次回に。 ※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jan 13, 2019

コメント(0)

-

とっても簡単な株式投資

ㅤここのところ、方向感の不透明な相場が続いていて株式投資って難しいと思う人も多いかと。 だけど私は、株式投資って、基本のところを押さえておけば、とても簡単なんだと思います。 結論をまず書いておきますが、ベースとなるのは常にフルインベストメントのインデックス投資。 これで、だいたい良いのです。 では、なぜ、”常にフルインベストメントのインデックス投資”がベースになるかというと、 1.株式投資に対する基本の考え(1)長期のリターンがあると信じる 株式保有の期待値はプラス。 私の目分量では、リスクプレミアムとされている利率や、株式益回りなどから考えて、少なくとも年率5~6%程度の期待値はあると考えています(期待値ですから、当然大幅にマイナスな時や、大幅にプラスの時もあります。またマイナスの次に必ずプラスがあるというものでもなく、マイナスが続くかもしれません)。 これは、信仰のようなものかもしれません。だけど、信じていれば株式投資はとっても楽になります。(2)効率的市場仮説をいったん受け入れる ”効率的市場仮説”とは、 ”多くの市場参加者が自らの情報と知恵と情熱をかたむけて株式市場に参加しているのだから、株式市場はかなりな程度効率的にできており、偶然以外で市場参加者が市場平均を超えるリターンを出すことは出来ない” というようなもの。 株式投資をそういうものだと捉えると、株式投資がぐっと楽になります(私は、そこを超えて利益を狙えると思いますが、ベースはあくまで”効率的市場仮説”に置くと良いと思います)。2.”株式保有の期待値はプラス”、”効率的市場仮説”をベースにするなら 必然的に、”常にフルインベストメントのインデックス投資”が基本になります。 ”期待値がマイナス”で”効率的市場仮説”なら、株式投資を一切やらない が正解。 ”期待値がプラス”で”効率的市場仮説”なら、”常にフルインベストメント”が正解。(”効率的市場仮説”ですから、タイミングを見てキャッシュポジションを増減させても、キャッシュポジションの分だけ期待値が減るだけです。 そして、銘柄選びも効果が無いことになりますから、お手軽なのがインデックス投資です。 超カンタンですよね。 でも、この超カンタンな、”常にフルインベストメントのインデックス投資”を超える成果を出すのは相当難しいんですよ。 どのくらい難しいかというと、多くののアクティブファンドがインデックファンドを下回る実績しか出せてない、というくらいには難しいです。3.”効率的市場仮説”から踏み出す部分はゼロサムゲーム で、私を含めて個別株投資家は、”効率的市場仮説”に逆らい”常にフルインベストメントのインデックス投資”を超える成果を出せると妄想しているから、そうしているのだと思うのですが、 その、”効率的市場仮説”から踏み出した部分についてはゼロサムゲームです。 百戦錬磨の達人や、瞬時の流れが読める異能の人や、膨大なデータで常に冷静なAIなども参入している中でのゼロサムゲームです。 確固たる考えに基づく戦略が無いのであれば、”常にフルインベストメントのインデックス投資”に留まっておくのが無難。そして、とても簡単です。4.蛇足 私は、”常にフルインベストメントのインデックス投資”を超えてみたいですし、そのための戦略もあると妄想していますので、個別株投資で頑張っていますけど、それはまた別の機会に。 ※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jan 11, 2019

コメント(2)

-

懲りないふるさと納税-還元率50%の旅行券-

ㅤふるさと納税の豪華返礼品を止めるよう指導していた総務省、寄付額の3割超や地場産品以外の返礼品を送る自治体について、今年6月1日以降は住民税などの控除対象から除外する方向とのこと。 ということは、逆に言えば5月までは大丈夫ではということなのか、総務省の指導に反する自治体が昨年末にかけて急増している模様です。(参考)○ふるさと納税に係る返礼品の送付状況について(2018年12月27日、総務省Web) そういう中で、還元率30%まで、地場産品という総務省の指導を丸無視、もはや確信犯の極致だろうというのが、 和歌山県高野町。 納税(寄附)額の50%の日本旅行ギフトカードを返礼品としています。 期限も無く、日本旅行の幅広い取り扱い商品が利用可能な、使い勝手の良いギフトカードです。 これまた確信犯の”ふるなび”で扱っていて、納税額の1%のアマゾンギフト券もいただけますので、総還元率は51%。 いやぁー、古事記風情が言うのもなんですが、 総務省もここまでコケにされて、どう出るのかお手並み拝見です。 ちなみに、私はどうしたかっていうと、しがない古事記風情ですので、やることは1つですね。新年早々、今年のふるさと納税枠をほぼ使い切った感じです。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村

Jan 6, 2019

コメント(0)

-

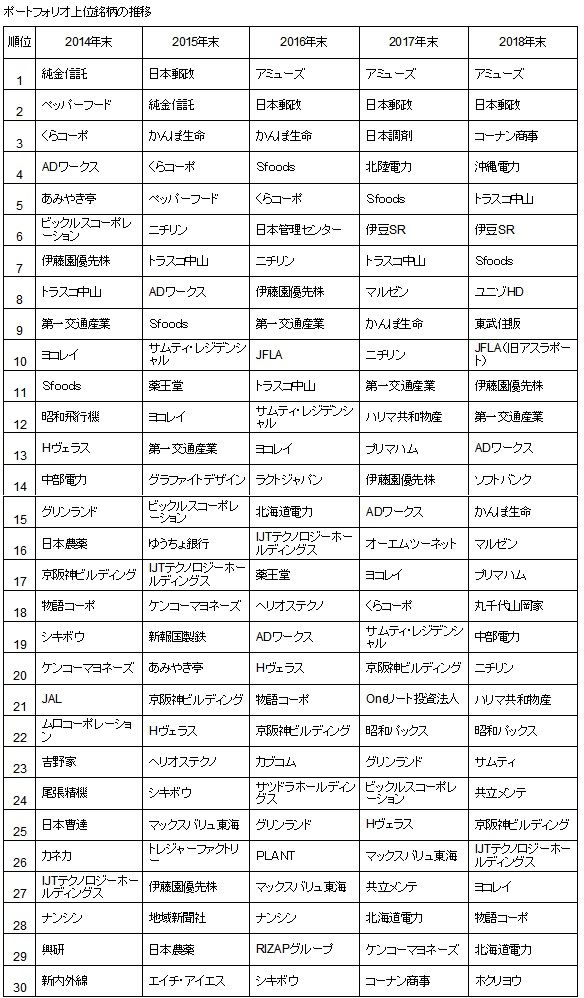

昨年の振り返り-ポートフォリオ上位銘柄2019年始(その1)

ㅤ年末年始恒例のポートフォリオ上位銘柄のまとめです。 まず、いつも大口を叩いている偏屈たぬきがどんな成績だったか興味がある方もおられるでしょうから、昨年の実績を一応白状しておきます。 2018年1年間の実績は、約18%のマイナス(途中の最も好調だったときと比較すると約27%のマイナス)です。 ちなみに、複数の口座間で資金のやり取りをしたり本業で頂いた給与を追加で投入(銀行口座に給与1月分以上入っていると機会損失をしているような気になるもので)したりしていますので、小数点以下は不明です。 常にレバレッジを掛けてフルインベストメント以上だし、私のポートフォリオは何故かJASDAQ平均と連動する傾向がありますので、昨年の実績は仕方が無いと言えば仕方が無いのですが、 そうはいっても、もう少し何とかしようもあったのではと、不本意といえば不本意でもありました。 ちなみに、常にフルインベストメント以上というのは、当然のように株価上昇の年には威力を発揮します。 昨年1年間では18%のマイナスですが、一昨年を含めた2年間では4割強のプラスだし、今回の上昇相場の起点となった野田前首相の解散宣言の頃と比較すると7倍以上です。(昨年の日記)〇ポートフォリオ上位銘柄ー2018年始(その0) 〇ポートフォリオ上位銘柄ー2018年始(その1)〇ポートフォリオ上位銘柄ー2018年始(その2) 〇ポートフォリオ上位銘柄ー2018年始(その3)(一昨年の日記)〇ポートフォリオ上位銘柄ー2017年始(その1)〇ポートフォリオ上位銘柄ー2017年始(その2)〇ポートフォリオ上位銘柄ー2017年始(その3)(一昨昨年の日記)〇PF上位銘柄の魅力と懸念ー2016年始(その1)〇PF上位銘柄の魅力と懸念ー2016年始(その2)〇PF上位銘柄の魅力と懸念ー2016年始(その3)〇PF上位銘柄の魅力と懸念ー2016年始(その4)1.ポートフォリオ上位銘柄の推移 では、さっそくですが、2014年末から2018年末にかけてのポートフォリオ上位銘柄の推移から。2.ポートフォリオ上位銘柄の概観 まず、全体を通しての特徴的なところを何点か。(1)アミューズが3年連続PF1位だけどシェアは落ちて、ポートフォリオが平板になる 3年連続PF1位のアミューズについては、2016年末の時点ではPF2位~10位を足したより多くの資金を充ててましたが徐々に縮小し、2018年末の時点ではPF2位より少し多い程度の普通のPF1位?になりました。 その結果、全体的にポートフォリオが平板になってバランスが取れて来たのではと思います。(2)上位からはずれた銘柄には業績が今一つで売ったもの、株価低迷ではずれたものが多い 2016年末→2017年末の変遷では、上位から消えた銘柄に”世間的に注目が高まり株価大幅上昇のため売却したもの”が多数あってありがたかったのですが、今回はほぼありません(途中の株価上昇局面で売り上がって、その後の株価下落で上位から外れた銘柄はいくつかありますが)。 その代り、株価に対して業績が期待に届かず売った銘柄(日本調剤)、全体のポートフォリオ管理(レバレッジの抑制)のために売った銘柄(サムティ・レジデンシャル投資法人、Oneリート投資法人)や、売ったわけではないけれど株価低迷で上位から外れた銘柄(グリンランドやHヴェラスなど)など、あまり嬉しくない理由で上位から外れているものが多いです。(3)新たに上位に抜擢し、今後に期待している銘柄も 昨年大きく買って上位にランクインした銘柄もあります。今のところ株価的にはあまり報われてはいませんが、今後に期待しています。 ・コーナン商事 ・沖縄電力 ・ユニゾHD ・ソフトバンク ・東武住販 ・丸千代山岡家(4)上位で持っていることをやや後悔している銘柄も ちょっと不注意だったかなという銘柄もあります。既に株価下落という形で報いは受けていて、今の水準ならあえて売る必要もないかと諦観気味です。というか、業績不振で見捨てられたような銘柄もいいものです(だけど、そういう銘柄はできれば分散投資でいきたいものだけど。。。) ・JFLAHD まあ、全体を眺めて、もう少し減らしたり増やしたりしておいてもと思う銘柄もありますが、そんなに悪くもない布陣かなとも思っています(自分で判断して売買しているわけですから当然と言えば当然ですが)。 さて、次回以降に、PF上位の個別銘柄のポイントを整理しておきたいと思います。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jan 2, 2019

コメント(0)

-

ポートフォリオ(平成30年12月28日)

謹賀新年ㅤさて、月後半にかけて恐怖に支配された12月相場でした。 東証1部対象の日経平均やTOPIXも、また東証2部指数やJASDAQ平均も大幅に下落。特に、日経平均1,000円安の25日あたりには個人投資家好みの中小型銘柄に急落したものが多く、試合終了的な雰囲気も。 ただ、最終盤に少し戻したのは幸いでしたが。 こういう相場の時には、買い豚の私のポートフォリオも当然だめ。まあ、私は赤信号を避けてドライブをすることができないのと同じように、急落を避けて株式投資をすることはできないと思っていますので、これはこれでしょうがないです(赤信号が嫌なら車庫から車を出さないことです。でも、いつまでたっても目的地には着きませんよね)。 では、平成30年12月28日時点での、ポートフォリオに占める割合が0.5%以上(なお分母は株関連の純資産額です)の銘柄(コード順)。1332 日本水産1384 ホクリヨウ2053 中部飼料2137 Hヴェラス2281 プリマハム2292 S FOODS2415 ヒューマンHD2593-5 伊藤園優先株2695 くらコーポ2729 JALUX2874 ヨコレイ2915 ケンコーマヨネーズ2925 ピックルスコーポレーション3053 ペッパーフード3069 JFLAHD3097 物語コーポレーション3198 SFPダイニング3244 サムティ3250 ADワークス3258 ユニゾHD3277 サンセイランディック3297 東武住販3382 セブン&アイHD3399 丸千代山岡家3944 古林紙工3946 トーモク3954 昭和パックス4088 エア・ウォーター4248 竹本容器4301 アミューズ4464 ソフト994689 ヤフー4754 トスネット5184 ニチリン5703 日本軽金属5967 TONE5982 マルゼン6076 アメイズ6178 日本郵政6425 ユニバーサルエンターテインメント6747 KIホールディングス6819 伊豆シャボテンリゾート7181 かんぽ生命7212 エフテック7264 ムロコーポレーション7291 日本プラスト7315 IJTT7399 ナンシン7444 ハリマ共和物産7513 コジマ7516 コーナン商事7522 ワタミ7605 フジコーポ7614 オーエムツーネット7723 愛知時計8044 大都魚類8591 オリックス8703 カブドットコム証券8818 京阪神ビルディング8893 新日本建物8931 和田興産9035 第一交通産業9202 ANA9206 スターフライヤー9434 ソフトバンク9502 中部電力9505 北陸電力9509 北海道電力9511 沖縄電力9616 共立メンテナンス9656 グリーンランド9782 ディーエムエス9830 トラスコ中山日経225(225mini先物想定元本換算) 2022年12月限、2023年6月限リストから外れたもの 2282 日本ハム 自社株買いで株価が堅調だったため、売り時と思い大半を売りました。売った資金で、相対的に割安感の強いプリマハムを買い増してみました。 3197 すかいらーく 12月は大盤振る舞いの優待権利期日なので節目の月。月前半に株価堅調だったので一旦売りました。その後、あらためての一般信用クロスに苦戦。まあでも、結果的には売っておいて良かったかも。3290 Oneリート投資法人3459 サムティ・レジデンシャル投資法人 株式市場は不動産崩壊を織り込むかのような動きなのに、Jリートは無風。Jリートを売って不動産関連銘柄を買い増すのが得策かなと感じ、全て売りました。3341 日本調剤 自己資本比率が低いのに何のつもりか自社株買いを続けていて株価が堅調だったので、売り時と思い全て売りました。3385 薬王堂 12月に少し買増したのですが、株価が大きく下落して0.5%を下回りました。3408 サカイオーベックス 12月に売ったわけではないのですが、株価が大きく下落して0.5%を下回りました。9201 JAL 原油安が好感されている面があるのだろうとは思うのですが他業種に比べ株価が比較的堅調。仮に不況到来ということになるなら業績が大幅に悪化するだろうと考え、既に不況到来を織り込むかのように下げている他業種との比較で、半分程度売ってみました。リストに加わったもの 2915 ケンコーマヨネーズ 株価が下落して割安感が出てきたように感じたので少し買い増しました。業績も徐々に伸びているので、穏やかな成長株としても期待しています。 3382 セブン&アイHD 12月に買ったわけではないのですが、ポートフォリオ全体が不調な中で株価下落が比較的穏やかで0.5%を上回りました。米国での飛躍にも期待しています。4248 竹本容器 業績堅調な中で株価が下落傾向でやや割安感が出てきたように感じたので、少し買増してみました。穏やかな成長株として期待しています。7291 日本プラスト 完成車メーカーの株がさほど下がってないのに部品メーカーの株が大幅安なのは不自然と感じ、いくらなんでも予想PER4倍台は買ってみても良いかなと、買増してみました。7513 コジマ ビックカメラ傘下でPayPayキャンペーンで相当儲かっただろうと思い初旬に買増しました。ここのところ既存店の月次売上も堅調で、今後に期待できるかなと妄想してます。7605 フジコーポ 決算も月次売上も堅調なのに株価が横ばいで割安感が出てきたように感じたので、少し買増してみました。穏やかな成長株として期待しています。8591 オリックス 株価が大きく下がり、ゆるゆるの米国会計基準だということを割引いてもさすがに割安だろうと思い、買増してみました。9434 ソフトバンク IPOで買い、上場後も連日買増しました。業績じり貧を織り込んだ株価だけど、必ずしも業績じり貧と決まったわけでもないかと。日銭を稼ぐ商売で手堅いですし、ひょっとすると出資しているシェアオフィスWeWorkとかタクシー配車DiDiとかキャッシュレス決済PayPayとかで一山当てるかもかもしれない楽しみもあります。 ”ソフトバンク買うやつはアホ”みたいな風潮も居心地が良いです。(関連の日記)○株価下落で吐き気がする、だからこそ買い! ポートフォリオ上位陣については、 まずは、銘柄間の比較で買増したものについて、 日本ハムとの比較で割安感があるように感じたプリマハム、上の日本プラストと同様な理由でIJTTを買増してみました。 全て売却したJリートの代替として、不動産業崩壊を織り込むかのように下げていた新日本建物や第一交通産業を買増してみました。 個別では、 決算や月次売上が好調なのに株価下落して割安感が強まったように感じた丸千代山岡家を買増しました。 さらに、超主力のアミューズが大きく下落したので、久方ぶりに買増してみました。 一方、上のJALと同様な理由でANAやスターフライヤーを少し売ってみました。また、全体のポートフォリオ管理(レバレッジの抑制)のため北海道電力や沖縄電力を少しずつ売ってみました。 12月は下落局面で色々物色したのですが、一方で思い切って売り切った銘柄も複数あり、月末のレバレッジは1.4倍台後半と前月からやや微増にとどまりました。危険水域といえば危険水域なのですが、まあこんなものでしょう(こういう局面で急に恐怖にかられるようなら最初からレバレッジを掛けなければよいだけです)。 ところで、今年は景気悪化→株安という予想がアナリストや評論家にも、ブロガーにも多いようです。 だけど、ポイントになるのは景気が悪化するかどうかではなく、多くの人が予想している以上に景気が悪化するのかどうかです。 総悲観を呈しているなら、かえって安心して株を持っていられるのかなと、 はい、いつもの買い豚の妄想です。 今年も、こんな調子でいきたいと思いますので、 (こんなのでもよければ)よろしくお願いします。 ※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Jan 1, 2019

コメント(0)

全7件 (7件中 1-7件目)

1