[チラシの裏] カテゴリの記事

全97件 (97件中 1-50件目)

-

コロナウイルス(その2)

すっかり月1更新の怠け者になってしまった拙ブログ、 2月も市場の関心はコロナウイルス一色といった感じで終わりましたので、今回もコロナウイルスについて。 正直、目先のことはコロナウイルスの動向も株式市場の動向もよく分かりません。まあ、人並みに不安が一杯って感じでしょうか。 ただ、ずっと先の未来なら割と見通せるのかなと。1.コロナウイルスの今後 まず、コロナウイルスの未来について。 私は感染症について知識があるわけではないので素人考えではありますが、大きく3つのケースを想定できるかなと、ケース1:数か月内におさまる ちょっと前までは割と主流だったようにも思いますが、ウイルスが季節性のものだったりした場合とか、こんな可能性も。ケース2:数年内におさまる 特効薬ができて怖い病気じゃなくなるパターンとかですね。ケース3:ずっと猛威を振るう 最悪、ずっと猛威をふるい続ける極端なケースも想定しときましょうか。ただ、この場合もウイルスの特性はどんどん明らかになって行くでしょうから未知の病気ということではなく、日常の怖い病気という位置づけになっていくかと。2.社会・経済活動に与える影響 じゃあ、上記の各ケースで、社会・経済活動にどのような影響が有るかについて。ケース1:数か月内におさまる 影響は一過性で、元に戻ります。 一時的な景気の落ち込みに対しては、カンフル剤的な景気対策が打たれていくと思います。ケース2:数年内におさまる 影響は一過性で、元に戻ります。その間の落ち込みで、影響の大きな分野の体力の無い企業とかは淘汰されていく可能性があります。 この場合も、効果の程度は不明ですが影響緩和のための大きな財政出動がなされていくと思いますケース3:ずっと猛威を振るう 生活スタイルが変わり、感染症対策が格段に強化されたより高コスト構造の社会システムに再構築されていくと思います。そうした新しい生活スタイル、社会システムを支援するための産業が成長していくと考えます。3.株式市場の今後ケース1:数か月内におさまる 影響は一過性。後から振り返れば、株価下落局面は絶好の買い場だったなと。ケース2:数年内におさまる 景気の落ち込みが拡大する可能性が高く株価の下落局面も長引く可能性。体力の無い企業で淘汰されるようなところは出てくるでしょうが、中長期で見れば影響は一過性。ケース3:ずっと猛威を振るう 生活スタイル、社会システムが変化するのに合わせて産業構造が変化していくと考えます。トータルで見れば社会システムが高コスト化するのに合わせてGDPは拡大し、トータルの企業活動・収益も拡大。それに合わせて(当然、銘柄により明暗あると思いますが)株価も上昇に転じていくかと。4.ってことで ってことで、基本的に今の局面で株をは売らずに、市場心理が極端に悪化したようなタイミングで少し買いを入れてみるってかんじでしょうか。 株を売って現金に変えるという選択肢はちょっとリスキーかなと(現金は安住の地ではないと考えているので)。 と、万年買い豚のいつものポジション妄想で終わるのでした^^;) ってことで、今回もチラシの裏でした。 それから蛇足ですが、自身と周囲の人を守るために、ウイルス対策はしっかりやりたいと思います。※真面目な人が報われる世界でありますように奇跡の一枚2020絶賛開催中:#奇跡の一枚2020菅原りこさんの感染症対策

Mar 2, 2020

コメント(0)

-

コロナウイルス

1月のポートフォリオのことでも書こうかなと思ったけど、週末にかけて急展開で、市場の関心はすっかりコロナウイルス。 ってことで、コロナウイルスについてなんですが、 今のところの個人的な感想としては、将来の世界経済、日本経済、ついでに中国経済を左右するほどのインパクトは無いのかなと思っています。 もう、日本国内で感染してる人は多数おられるでしょうから、ほんとに破滅的な疾患であれば既に深刻な事態になっているはずですが、どうもそうなっていないような・・・ 例えば、通常のインフルエンザと比較してどうなのか、 厚労省の資料では、インフルエンザは、国内で毎年約1000万人が感染し、直接的間接的なインフルエンザによる死亡者数は約1万人だそうです。(参考)新型インフルエンザに関するQ&A(厚労省)Q10.通常の季節性インフルエンザでは、感染者数と死亡者数はどのくらいですか。例年のインフルエンザの感染者数は、国内で推定約1000万人いると言われています。 国内の2000年以降の死因別死亡者数では、年間でインフルエンザによる死亡数は214(2001年)~1818(2005年)人です。また、直接的及び間接的にインフルエンザの流行によって生じた死亡を推計する超過死亡概念というものがあり、この推計によりインフルエンザによる年間死亡者数は、世界で約25~50万人、日本で約1万人と推計されています。 まあ、とりあえずできるコロナウイルス対策は風邪の予防と同じらしいので、うがい手洗いマスクをして、日常を過ごしましょうかね。 それから、株式市場で極端な悲観からの大きな下落局面が有れば、狙い目かなと虎視眈々ってとこでしょうか。ちょっと、正常性バイアスに毒されてるかもですが・・ ってことで、今回はチラシの裏でした。

Feb 3, 2020

コメント(0)

-

1000円安も三正面作戦なんとか乗り切る

ㅤふーぅ。不意打ちの1000円安。しかもよりによって12月末の優待権利日。でも、なんとか三正面作戦で乗り切りました。 三正面作戦とは、1.急落した銘柄の物色作戦 どれもこれも、美味しそうなので、色々とつまみ食いしました。 特に、個人投資家好みの小型株とか、なぜか12月権利日の銘柄が急落していたので、ありがたく一口ずつパクパク。ものによっては、二口三口。 一方で、本当に景気が悪くなるなら業績悪化するだろうけど昨日はさほど下落していなかった完成車メーカーや航空会社、それから債券類似の公益株を全体のポートフォリオ管理(レバレッジ抑制)のため少し売りました。(関連の日記)○落ちてくるお菓子を食べる 2.12月優待古事記作戦 優待古事記活動もぬかりなく。 12月花形のすかいらーくは、残り400株ほど調達したかったのですが、一般信用クロスでは確保できなかったのです。 昨日の権利最終日、 ・あきらめる ・制度信用クロス ・裸で買う の選択肢のうち、結局”裸で買う”を実行。権利末にかけて随分下落しましたから、つい。 一方、資金効率の低い、物語コーポなどのクロスは直前で諦めました。そこまで手を広げると他の戦線に響くので。(関連の日記)○優待クロスにとことん嵌る3.追証回避作戦 今回、不意打ちを食らった感じで、 コスト節約の通常モードから資金繰り優先の戦闘モードへの切り替えが遅れ、危ないところでした。 通常は、信用買いは信用金利の安い証券会社の口座のみで行っているのですが、ふと気づくと評価損も膨らみ追証発生一歩手前、 急遽、他の口座も総動員して、資金繰り優先の戦闘モードに切り替え。損出しクロスも実行。冷や汗ものです。(関連の日記)○保証金維持率を引き上げるテクニック ただ、もし今日さらに1000円下がったら、日経平均mini先物の追加証拠金がやばい。下がってもいいから明後日以降にしてほしいな。。。 それから、先月新たに口座を開いた大和証券(一般信用売りの金利が安かったり、信用金利無料キャンペーンをやっていたりします)の現引きのやり方が今一つ分かっていません。保証金に充てている現金で現引きする場合は”等価交換”なる手続きがあって、引き渡し日にコールセンターに電話をしなければならないらしいのですが。。。 4.感想など 気のせいか12月末権利の銘柄がここ数日で大きく下がったように思います。 私のチェックしている中でも、JT、OATアグリオ、新報国製鉄、JUKI、フジコピアン、日本コンセプト、グリーンランドなど。 どういうカラクリなんだろう?配当取りかなにかでやらかしてしまった大口投資家がいたりするのかなー。 まあ、背景はよくわかりませんが、美味しそうかなと思ったので少しずつ食べてはみましたが。。。 それから、こういう時、現物株だけの投資家さんは左うちわで本当に羨ましいです。 リアクション芸?で、ヒーヒー言っておられるような方もいるようですが。。。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Dec 26, 2018

コメント(0)

-

落ちてくるお菓子を食べる

ㅤ本当によく下がります。 株価急落時の相場格言に”落ちてくるナイフは掴むな”というのがあります。でも、この格言、偏屈たぬき的には的外れもいいとこ。 私は、こういう急落時には”落ちてくるお菓子を食べる”感覚。十分すぎるほど割安な銘柄がさらに急落しているのを見つけては、少しずつ食べています。 まあ、今回もカラ元気の与太話です。壊れ始めているのかもしれません。 (関連の日記:株価急落時のチラ裏妄言集)○葉っぱのお金○売りたい気分の時 ○開き直れば全然平気 ○現金への投機はしません ○血が騒ぐ○自由億へのパスポート ○お腹一杯なのにまだ食べる ○スターリングラードの戦い○チンアナゴは可愛いけど ○株本位で現金を見た風景○株価下落で吐き気がする、だからこそ買い! 1.企業業績と関係なくロスカットで下げが加速する魅惑のタイミング 株価の急落は、投資家の”ロスカット”という行動と密接に関係があります。(関連の日記)○ロスカットについて考える 投資家のロスカットには2種類あって、 1つは、信用取引の強制決済。投資家の意図しないロスカットです。 大幅安が数日続いて証金維持率が証券会社の規定を下回った場合には追証(追加保証金)が発生し、期限までに現金等を差し入れて追証を解消できない場合には、建玉が強制決済されてしまいます(または、そのような状況を目前にして投資家の判断で泣く泣くロスカットするときもあります)。 2つ目は、投資家が戦略的に意図して行うロスカットがあります。 塩漬け株を作るのは投資の失敗で、そうならないようにポートフォリオ管理の常識として、”買った株が下落した時のロスカット(損切り)ルールを決めておくべき”ということがよく語られます。 また、そうしたニーズに対応して”逆指値(株価が逆指値価格を下回れば成行き売り注文を出す)”という注文方法を用意しているネット証券も多いです。 一旦株価が大きく下がれば、この2つのロスカットが相乗効果を発揮して、 ロスカットが株価の下落を招き、株価の下落が更なるロスカットを引き起こします。 株価下落 → ロスカット → 株価下落 → ロスカット → 株価下落 → ・・・・ こうなってくると、 企業業績に関係なく、需給バランスだけで大きく下がります。 こういう売りが売りを呼ぶ展開で、信用の強制決済ならともかく、なぜ競い合うように売り注文を出すのか、私には全く理解できませんが、ともかく今の株相場の世界はこういうものです。2.落ちてくるお菓子を食べる ”落ちてくるナイフは掴むな”という格言がありますが、 こういう魅惑のタイミングで大きく下落している銘柄の中には、ナイフなどという物騒なものではなく、甘くて美味しいお菓子が沢山混ざってます。 このお菓子、空から降ってくるようなんですけど、ボーっとしてると空に戻っていきます。目の前に来た時にパクっと一口食べとかないと、食べそこなってしまいます。もっと下がればどうするか、もう一口二口食べればいいだけです。 ただし、空から落ちてくるものを何でも食べればよいかというと、サビ釘や鳥の糞も沢山混ざってますので、瞬時の見極めが肝心です。 私は、こんな風にしてます。 まず、登録した180銘柄が一覧できるカブドットコム証券のカブボードや、SBI証券の騰落率ランキングを見て、5%、7%、10%と大きく下げている銘柄の中から気になるものがあると、楽天証券(情報が最も見やすい)の四季報や適時開示情報をさっとチェックして美味しいと判断出来れば少し買います。 値を戻すものもあれば、さらに下がるものもあります。さらに下がれば、状況を見てもう少し買う時もあります(熱くならず、気だるい感じで少しだけ買うことが肝心です)。 私にとっては、チャートを見ても株価の先行きは分かりませんが、 企業の業績から大体この程度の株価ならまずまず、この程度の株価なら魅力的というようなことは少し分かります。 多くの人が株価の動きだけを見て右往左往している局面では、違う観点から投資の判断をすることが有効なのかなと思っています。3.株価急落前に下値に買い指値をするのは考えもの 私にとって、”落ちてくるナイフは掴むな”という格言に意味を持たせるとすれば、 株価急落前に下値に買い指値をするのは考えものということでしょうか。 急落前に、運よくこの値段で買えたらと下値に買い指値をしておく場合、どうしても常識的な範囲の指値になると思います。株価急落時は事前に想像つかないぐらい大きく下がります。下値の買い指値はことごとく約定してさらに株価は大きく下がり身動きが取りにくくなります。私の経験では、常に下値に買い指値をしておくのはあまり良い手ではないようです。 そうではなくて、株価が大きく下落しているのに気付いた後に成行買いか現株価以上の指値買い注文を出すのが良いようです。4.企業価値の判断に幅のある銘柄や、最近上場した銘柄が狙い目 こういう急落局面では、株価水準の見極めが難しい銘柄が大きく下がることが多いようです。 例えば、 将来の成長が期待されて高PERとなっているような銘柄は、期待の揺らぎで大きく株価が下がることがあります。 蛇足ですが、私は今回、継続的に成長を続けている薬王堂を少し買ってみました。 また、投資判断が錯綜しているような銘柄も大きく下がります。 蛇足ですが、私は今回、いよいよバリュー投資的にも買える水準まで下がったように感じたライザップを少し買ってみました。(関連の日記)○RIZAPさん改心する それから、最近新規上場したような銘柄も、IPO銘柄と一括りにされて業績と関係なく大きく下がることがあります。 蛇足ですが、私は今回、連日ソフトバンクを買いました。(関連の日記)○株価下落で吐き気がする、だからこそ買い! また、予想PER4倍の香陵住販を少し買ってみました。 週末に色々な銘柄を見ていると、この終値なら少し買いたい銘柄がいくつかあります。幸い週明けも地合いが悪そうなので、うまく買えると良いのですが。。。5.売るものは売る 私の場合、信用取引で少しレバレッジをかけているので、レバレッジの管理が大事です。 こういう局面では、レバレッジが上がっていくことはしかたがありませんが、買いたいものをどんどん買っていくと、とたんに危険になります。 なので、買うのは少しずつ。 それから、比較的値持ちが良い銘柄の中から、少し売っても良いかなーと思うものは売ります。6.幸運の女神は前髪しかない ”落ちてくるナイフは掴むな”、”株価の底打ちを見極めて買う”という流儀の方々は、どうやってそれを見極めているんでしょうかね。 実際に見極めるのは困難ですよ。底打ちに見えても2番底ということもあるし、結局当たるも八卦の世界では。 私は、急落局面でこれはお買い得だと思えば、パクっと一口食べる流儀です。 ”落ちてくるお菓子を食べる” ”幸運の女神は前髪しかない”という格言もあります。そういうことです。※上記は、ポジショントーク的成分満載の独断と偏見と妄想による記述。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Dec 22, 2018

コメント(0)

-

株価下落で吐き気がする、だからこそ買い!

ㅤまあ、連日嫌な感じで下がります。特に、個人投資家好みの小型株。なんだかあちこちから心の折れる音が聞こえてきそうな今日この頃。 そういう嫌な感じの相場をどうやり過ごすかが、市場平均に勝てるかどうかの正念場、私はそんな風に感じています。 結論から言えば、こういう時こそ、いつもにましてしっかりと株式を握っておくことが将来の果実につながると、私は思っています。はい、いつもの買い豚の与太話です。(関連の日記:株価急落時のチラ裏妄言集)○葉っぱのお金○売りたい気分の時 ○開き直れば全然平気 ○現金への投機はしません ○血が騒ぐ○自由億へのパスポート ○お腹一杯なのにまだ食べる ○スターリングラードの戦い○チンアナゴは可愛いけど ○株本位で現金を見た風景1.普通の思考ならキャッシュポジションを高め相場急変のリスクを回避するタイミング 今は、ファーウェイの件など米中関係の不安とか、景気の減速観測とか、株価の先行きにも不安だらけの嫌な感じですよね。 こういう時、一端キャッシュポジションを高めて相場急変のリスクを回避しよう、という風に行動する人が多いと思うんですよね、機関投資家も個人投資家も。 だけど、それっていかにも普通。あまりに常識的。2.不安だらけの時に株を持つ心理的抵抗感が果実の源 所有している銘柄が含み損だらけでどんどん下落、新たに買った銘柄もいきなり下がる、 まあ、ため息どころか吐き気がしますよね、リアルに。 こういう時に、株をじっと持ち続けたり、新たに買ったりというのは、心理的に抵抗感がありますよね。つらいです。 だけど、会社は日々活動していて利益を出し続けています。益回りなどから見た株価水準も割安で、例えこの先の業績が多少落ち込んだとしても納得の水準。 ようするに、心理的な抵抗感だけなんです。 そりゃ、リスクはありますよ。だけど、リスクは常にある、相場が明るいムードに包まれている時にも。今のような嫌な雰囲気の時は、株価にリスクが過剰に織り込まれている感じかと思いますので、結果的に普段よりリスクが小さいかもしれない。 ここで、本能のおもむくままにリスク回避と称して株式のポジションを落とすのか、 本能に逆らい嫌な感じを我慢して株式のポジションをしっかり維持していくのか。 どちらの行動の未来が開けているのか、私なら後者を選びます。 株価下落で吐き気がする、だからこそ買い!3.ソフトバンクを夜間PTSで買い増し ここから、蛇足的な話ですが、 今日の嫌な感じの代表的な銘柄の1つが新規上場のソフトバンク。 私は、IPOで買い、今日の日中に買い、そしてSBI証券の夜間PTSでさらに買いました。 ファーウェイの問題とか、携帯料金への政府の介入とか、先行き暗澹としているようにも見えます。 だけど、IPO時の配当利回りが5%、株価が下落して終値ベースでは配当利回り5.8%。 この株価水準なら、業績じり貧でいいんです。 だけど、本当にじり貧なのか、 仮に業績横ばい以上なら、大勝利です。 そもそも、ソフトバンクって日銭を稼ぐ商売、手堅いです。 自己資本比率は低めだけど、”のれん”などよく分からない資産は少ない。比較的分かりやすい会社です。 そして、ひょっとすると、出資しているシェアオフィスWeWorkとかタクシー配車DiDiとかキャッシュレス決済PayPayとかで一山当てるかもかもしれない楽しみもあります。 今は、”ソフトバンク買うやつはアホ”みたいな風潮です。だから良い、馬鹿にされながら買っておくよ、そんな風に思います。 ※上記は、ポジショントーク的成分満載の独断と偏見と妄想による記述。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Dec 19, 2018

コメント(2)

-

株本位で現金を見た風景

ㅤここのところ株価が盛大に下がってますね。 日本株が超割安だと思う理由があと2回分残っているのですが、またまた予定を変更して、株価急落関連。 株を売って現金にするとは何と投機的なことか! というような、へそまがり的な与太話です。(関連の日記:株価急落時のチラ裏妄言集)○葉っぱのお金○売りたい気分の時 ○開き直れば全然平気 ○現金への投機はしません ○血が騒ぐ○自由億へのパスポート ○お腹一杯なのにまだ食べる ○スターリングラードの戦い○チンアナゴは可愛いけど 1.現金本位で株を見ると 我々は普段、現金を尺度として商品や資産の価値を計っています。 そういう現金本位の立場で株価の推移を見るとこんな感じ。 なんの変哲もない、普段見慣れたチャートです。注:日経平均の月毎の終値(2018年10月は26日時点)を折れ線グラフで示したもの こうして現金の側から株を見ると、上昇相場は長く続いたけどそろそろ手じまいの頃合いかな~なんて風にも感じるかもしれません。2.株本位で現金を見ると では、視点を逆にして、株を尺度として現金の価値を見るとどうなるでしょうか? 株本位の立場で現金の推移を見るとこんな感じになります。 下のグラフは、日経平均を尺度として、100万円が日経平均何単位で手に入るかという値の推移を示したものです。注:100万円を”日経平均の月毎の終値(2018年10月は26日時点)”で割った値を折れ線グラフで示したもの例えば、2008年10月は日経平均終値が8576.98円なので、100万円/8576.98円=116.59、2018年10月(26日現在)は日経平均終値が21184.6円なので、100万円/21184.6円=47.2 まるで、ゴルフ会員権相場かのような長期下落のチャートが出来上がりました。 視点を逆転させて”株で現金を買う”と考えると、10年前には100万円の現金は日経平均で約120単位分の価値があったのに、今では50単位弱の価値に下がってしまいました。 こうして株の側から現金を見ると、 この長期下落傾向の現金を買って果たして大丈夫かという感じになりませんか?3.感想など これで、現金を持っておいて何か良いことがあるのであればともかく、 現金を持っていてもインカムゲインはありませんし、キャピタルゲイン狙いだとすれば投機的な感じがするし。。。 かといって、現金を経由して他の投資先があるかというと、、、、何か株に代わる有力なものはありますかね? 結局は、株に戻ってくるしかないのでは? それなら最初から株を売らずに持ち続けている方が手堅い ように思いますね。 と、いつものように、買い豚の妄言でした。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Oct 28, 2018

コメント(4)

-

売却代金で株が買えない!-楽天証券の超絶改悪

ㅤメインで使っている楽天証券が最近なんか変なんです。株を売却しても買付余力が増えないという想定外の事態にうろたえて調べてみると、9月に”らくらく担保”という新システムが導入される際に行われた超絶的な仕様改悪が原因と分かりました。 拙ブログではこれまで楽天証券の様々な使い勝手の良いサービスを紹介してきたのですが、今回の超絶改悪はそれらを帳消しにしかねないほどのインパクトがあるかなと思います。(楽天証券関連の日記)〇楽天証券で手数料無料ー証券会社の使えるサービス(その4)(貸株サービス関連の日記)〇貸株金利1.3%キャンペーン ー貸株サービスが熱い○貸株サービス戦線に異変あり ○貸株サービスが熱い(その5)○貸株サービスが熱い(その4)○貸株サービスが熱い(その3)○貸株サービスが熱い(その2)○貸株サービスが熱い(その1)○貸株サービス(優待クロス関連の日記)〇優待クロスにとことん嵌る1.楽天証券の新システム”らくらく担保” この9月に楽天証券は、”らくらく担保”と称する新システムを導入しました。(参考)〇らくらく担保とは(楽天証券) 以下の3点がメリットとされてます。・信用取引、FX 取引、先物・オプション取引で現物株式、投資信託を代用として利用可能!・現金(マネーブリッジ含む)、現物株式、投資信託の自動振替機能により、お客様の取引をサポート!・信用取引、FX取引、先物・オプション取引の余力、追証等を1つの画面で把握! おそらく、投資信託を信用取引等の担保の代用にできるという点が大きいのかなと思います。 私は、投資信託なんて少しも持っていないし、株を証拠金の代用とした先物取引は既にカブドットコム証券を利用しているので、自分には関係無いなと傍観していたのですが、、、、、、2.売却代金で株が買えない! 今回の新システムは”らくらく担保”と称してますけど、全く”らくらく”ではなくて手間は激増なんですね。 従来は、全ての保有株が基本的には信用取引の代用有価証券となっていて、 貸株サービスの関連では、”貸株”の設定をすれば代用からはずれ、”貸株返却”をすれば自動的に代用に戻る、という実にラクラクなシステムだったんです。 ところが、今回のシステムでは、保有株は保護預り証券と代用有価証券に分けて管理されることになり、そのうち保護預り証券のみが貸株の対象となります。 なので、貸株サービスを利用するためには、代用有価証券→保護預り証券への振り替えと、貸株の設定と、2段階に手続きを行う必要があります。 また、貸株設定を1銘柄毎に行わなくてはならないような操作性の改悪もありましたので、私の場合、従来1分ぐらいで終わった作業に1時間ぐらいかかるようになりました。”らくらく”どころかクタクタです。 以上は手間が増えるという話で、我慢すればできないことは無いのですが、 最大の問題は、 保護預り証券や貸株中の証券を売却しても、受渡し日(当日含め4営業日)にしか買付余力に反映されないというような超絶な改悪が行われたことです。 (初期設定の”新規に買った株を代用有価証券とする”という設定の場合です。仮に、”新規に買った株を保護預りにする”と設定すれば今度は代用の株を売っても買付余力が増えないのではと思います) 売った当日にそのお金で現物株が買えないというのは、とても不便なんですよね(しかも、いついくらの買付余力が生じるかというのも表示されずに4営業日目に唐突に買付余力が回復するという糞仕様です)。 どれだけの買付余力を顧客に提供するかというのは、証券会社ごとの判断でしょうから、楽天証券がこれが自社の仕様だと言うなら、それは仕方のないことですが、 なぜ、このような理不尽なシステムにするのかは全く理解できません。 そもそも、日本の株式取引は当日含め4営業日目の受け渡しが基本のルールで、 対面営業の証券会社なら現金を入れておかなくても買付注文が出来て、4日目の受け渡し日までに入金すればOKでした。 ネット証券ではカブドットコム証券などで前金でなくても一定の範囲で買付注文が可能なところもありますが、基本的には前金制の会社が多いようです。 ネット証券で前金制のところが大半なのは、4日目までに入金が無い場合の受渡し事故を心配してのことだと思います。 ところで、楽天証券の貸株中または保護預りの株を売却した代金は4日目には必ず現金として楽天証券の口座に入っているはずですので、売却した当日の現物買いの代金に充てたとしても受渡し事故が発生する可能性は皆無です。 いくら理不尽でも、どんなルールにするかは証券会社の自由なのでしょうが、こんな売却した代金が当日の買い付けに充てられないなんていうルールの証券会社はこれまで見たことがありません。 これは、顧客の立場では超絶な改悪なのですが、 一方で、楽天証券側に、いったい何のメリットがあるのかも、まるで想像できません。3.感想など 最初は小さな違和感だったんですよ、事前に予想したより買付余力が小さいな、いよいよ耄碌して四則演算が出来なくなってきたかなー、とか思ってたんですけど、 なんと、楽天証券の新仕様でした。 早めに気付いたので、9月期の優待クロスに支障はありませんでしたが、手間が激増したこともあいまって、私の中での楽天証券の評価はダダ下がりです。 投資信託を信用取引等の担保にというのが大きな狙いの新システムだと思うのですが、 そもそも投資信託を沢山持っている投資家と信用取引を活発に行う投資家とはイメージが重ならないので、この新システムを本当に歓迎している顧客は案外少ないのではと想像します。 一方、貸株サービスと信用取引を併用する顧客は相当多いはずで、その人たちがこぞって大きなデメリットを受けることになります。というか、投資信託を担保にできるシステムを導入したからといって、貸株中の株の売却代金を当日の買付け余力に反映させることは可能なはずです。 顧客が不便でも証券会社にメリットが有る(例えばSBIやマネックスの移管の手続きが超煩雑なように)なら、嫌だけど理解はできますが、 今回のように、顧客が壮絶な不便を被るのに対し、証券会社にもまるでメリットが無さそうなのは、本当に残念としか言いようがありません。 楽天証券は、いったいどうしちゃったんでしょうかね?※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Sep 29, 2018

コメント(9)

-

上場なんて貧乏人のすることだ!!

ㅤ今朝のテレビ番組でアパホテルの元谷代表が出演されていて、上場の意味について考えさせられる興味深い話をされたので、今回はそのあたりのことを。1.アパホテルと元谷代表 アパホテルといえばCM等に登場する元谷芙美子社長が有名ですが、彼女はあくまで外向けの顔であり、全ての権限は元谷外志雄代表にあるとのこと。 アパグループを一代で築いた傑物の元谷代表はこんな人です(確かに外向けの顔には、ちょっと。。。)。(元谷代表)○代表・元谷外志雄(アパグループWeb) アパホテルは、私の利用者サイドの体験からは、繁忙日と閑散日の価格が極端に違う戦略的な価格設定に特色があるように思っていたのですが、 番組では、 1室を狭くして客室数を確保する一方で、ベッドは広く照明も明るくする工夫や、 駅近の土地を安く仕入れるために極端な変形地も厭わないこと、 都内のホテルは稼働率100%で、中には1日2回転の部屋も含めて稼働率105%のところもあること、 などが紹介されていて、 急成長する会社は独特な戦略があるもんだなー、と感心したところです。 ちなみに後で調べると、アパグループは桁外れの収益力を誇っていて、会社Webでは、平成29年11月期の売上1161億円に対して経常利益は350億円。 別のページで紹介されている自己資本は1356億円と安定性も十分。 儲かってるんですね。2.上場なんて貧乏人のすることだ さて、全ての物件は元谷代表が自ら現地調査をして即断即決で決めるとのことで、その様子が紹介されていたのですが、 代表いわく、 社員はリスクを取らないでしょ。全てのリスクは俺が取ってるんですよ。 全株オーナーだから出来る。上場なんて貧乏人のすることですよ。 速いスピードで決断するにはお金を手元に持ってなきゃならない。キャッシュで自分で買うでしょ、銀行が来る必要が無い。 自信満々に言い放つわけです。 ”上場なんて貧乏人のすることですよ”って、一見暴論のように思えますが、なかなか的を射ている部分があるなと感じました。3.上場の意味って何? 株式投資家の立場からすると、会社が上場してくれないと始まらないわけですが、 ふと会社経営って立場に立って考えてみると、上場ってどんな意味があるのでしょうか? ともかく一番大きいのは資本市場からの資金調達ということだろうなと思うのですが、 中には自社株買いや配当で資金を資本市場に還元するばかりで、新たに資金を資本市場から調達するような予定の全くない会社も多いです。 こういう会社にとっての上場の意味ってなんなんでしょうかね。 上場することによって必要となるガバナンスの体制づくりや膨大な開示資料。これらは全部コスト増の要因で、あげくに配当や自社株買いでのキャッシュの流出。 そういう上場企業と非上場のオーナー企業が競争したら、どちらが勝ちますかね? ちょっと上場企業に勝ち目は無いような気がしましたね。今回の番組を見ると。 最近、ガバナンスコードの強化など上場に必要なコストがますます増えてきているように感じます。 日本の上場企業の競争力確保の観点からは、悪い方向へ、悪い方向へと進んでいるような気がしてなりません。 ルールで縛らなくてもダメな経営の会社は自然に淘汰されていくはずなので、ルールはもっとシンプルでいいんじゃないでしょうかね。 って、零細個人投資家の私が言ってもしょうがないことですが。。。。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Apr 29, 2018

コメント(0)

-

日銀黒田さん続投で株式投資に安心感!(^^)!

ㅤ今週は、黒田日銀総裁続投という今後数年間は日本株に強気でいられる心強いニュースがあったので、今回はそのあたりのことを。1.黒田日銀総裁再任へ この4月で任期満了となる日銀総裁について、政府は黒田総裁再任を国会に提示したとのこと。 デフレ退治に不退転の黒田総裁続投に加えて、後任副総裁の1人若田部さんは金融緩和派とされている模様。(参考の記事)〇日銀総裁、黒田氏再任を提示 副総裁に雨宮・若田部氏(日経新聞Web) 米国の金融引締め観測をきっかけとして日本の株価も大きく下がったところだけど、 万年買い豚の私としては黒田日銀総裁続投は心強い限り。 安倍政権下での景気回復・株価上昇の大きな要因は黒田日銀による異次元の金融緩和。 マイナス金利など黒田日銀の政策には批判的な意見も多いけれども、黒田総裁が再任されたあかつきには、デフレ脱却が明確になるまで不退転の決意で異次元金融緩和を継続していただけることだろう。 なんといっても日本円の総元締めは日本銀行。その日銀が金融緩和継続に万全の体制。 そうであるなら、日本株にも明るい未来しか想像できない。(関連の日記)〇ポートフォリオ(平成28年9月30日)〇日銀無双〇日銀に余力あり 2.的外れな金融緩和批判 ところで、黒田日銀の金融緩和には批判的な意見が多いことも事実。 だけど、私から言わせれば、そういう批判はどれも説得力が無いんですよね。 例えば、批判1:国債等の債券がマイナス金利で銀行の収益が圧迫されている。また、貸出金利が低迷して利ザヤが小さくなる。偏屈たぬき考:ゼロ金利で預金を集めてそれを国債等の債券で運用して儲けるというビジネスモデルってそもそもおかしくないですか?世の中に何も生み出してないですよね。それから、金融が引き締められると、今度は不良債権的な貸出先が増えて、やっぱり収益が圧迫されるのでは?金融界も、”利益が出たのは自分の手柄、利益が出ないのは他人のせい”みたいなメンタリティーからそろそろ脱却してはどうですか。批判2:マイナス金利のままだと、景気が悪化した時に緩和の余地がない。偏屈たぬき考:先回りして景気悪化の心配をするのも分かるけど、そのために今の景気を抑制する金融引き締めをしておくって本末転倒では。そもそも、好景気の方が良いにきまっているけど、それでも金融を引き締めなくてはならないのは、高いインフレ率を抑制するためとか、バブルを抑制するとか止むをえない理由があってのこと。今はそのどちらも起こっていないのだから普通にフルスロットルで良いのでは?批判3:日銀による株式ETF買い入れで日銀が実質的に筆頭株主になる企業も出てきており、企業統治上問題。偏屈たぬき考:今の日銀のETF買い入れ枠は年間6兆円。仮に10年間続けても、時価総額に占める割合は1割程度でまだまだ余裕。日経平均型のETFからTOPIX型のETFに移行すればよいだけのテクニカルな問題。批判4:出口戦略が見えない。偏屈たぬき考:今の金融政策が異常なものだと決めつけるから出口出口ということになるのだろうけど、出なければどんな不都合があるというのだろう?。こういう金融政策も普通のことだと考え方を改め、出口戦略が見えないなら出なけりゃいいだけじゃない?仮にインフレ率が3%ぐらいになり、日経平均も10万円になって、土地も値上がり期待の投機的な取引だらけになったら、その時は無理なくプラス金利になり日銀が保有するETFも売却するだろうけど、 今回は、万年買い豚のポジショントークでした。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Feb 17, 2018

コメント(0)

-

チンアナゴは可愛いけど

ㅤチンアナゴ可愛いですね。(出典:沖縄美ら海水族館Web) 砂から上半身?を出してユラユラ揺れているのだけど、ちょっとした振動などでヒュッと身を隠すんですね。そして様子を見てまた顔を出してユラユラ揺れる。 癒されます。 最近の日本株、まるでチンアナゴのようだなー。 米国株が下がったなら、そのつど律義に身をすくめ、 だけど、私はチンアナゴのようにかわいくはないので、一々身をすくめるような面倒なことはしません。 私には、目先の相場を当てる技能は無いので、ずっと株を持ちっぱなしの方が期待値が高いと考えています。 ちなみに、同じような相場の時に、同じようなことを繰り返しし日記に書いています。同じでは面白くないので、今回はチンアナゴ。。。(過去の日記)〇現金への投機はしません(2015年8月) 〇葉っぱのお金(2014年3月) ※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Feb 9, 2018

コメント(0)

-

今年も大勝できるとイイネ!

謹賀新年 元旦につき、帰省先で初詣をしてきました。 境内に”大勝”と大きく書かれていて、大きく勝つとは縁起がいいねぇと思っていると、 真言宗で”大”とは”自分と他人と一緒に”という意味で、”大勝”とは、”誰にも勝たずに勝つ、みんなで勝つ”という意味だそうです。 これ、まさに今の株式投資にも通じるな、と思いました。 昨年は、株式投資に関してほんとに良い1年でした。株式投資に対する世間の見方が変わりはじめるターニングポイントとなる年だったのかもとも思います。 ”みんなで勝つ”という意味では、インデックス投資家や優待投資家、特に両分野のブロガーの皆様の役割が大きかったと感謝です。 株式は売ったり買ったりするゼロサムのギャンブルなんかではなく、浮き沈みはあってもずっと持ち続ければ果実を得られる投資なんだ、という視点で見れば、 株はまだまだ割安だと思うんですよね。不動産に比べても、債券に比べても。ましてや現金・預貯金で持っておくよりも。。。 ということで、 今年も”大勝”できると良いですね(両方の意味で)。※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jan 1, 2018

コメント(0)

-

白いブラックスワン

ㅤ”白いブラックスワン” アナリスト武者陵司さんの、多分造語だと思うんですけど、なんだかとっても魅了されてしまいましたね、この言葉に。魂を吸い取られてしまいそうです。 ということで、今回はその紹介です。 きっかけとしては、テレビでビートたけしさんの番組を見ていたら、武者さんが出演されていて、”日経平均は今後4万円になる”とおっしゃってるんですね。 スタジオが、このオッサン何を言ってるの? ┐(´~`;)┌ てな雰囲気に包まれると、”4万円は通過点に過ぎません”と追い打ちをかけるんです。 スタジオはますます、 ┐('д')┌ ┐(-。ー;)┌ ┐( -"-)┌ な感じになってたんですけど、 万年買い豚の私は、武者さん良いこと言うじゃん、と1人で盛り上がってました。 私の武者さんのイメージは、ドイツ証券の部長さんかなんかで、強気から一転して超弱気な人 という感じだったのだけど、弱気だったのはどうやら10年以上前のことだったようで、、、1.白いブラックスワン で、武者さんの”武者リサーチ”というサイトを覗くと、日本の株価に対して超強気なレポートが並んでいます。 私は、その中で、『白いブラックスワン』の飛翔 というレポートに魅入られてしまいました。〇『白いブラックスワン』の飛翔~日本に対する異常悲観の大修正が始まった(武者リサーチ) ”白いブラックスワン”って、結局ただ普通の白鳥じゃないか?ということでは、当然なくて、 ”ブラックスワン”って、黒い白鳥のように、確率的にほとんどありえない誰も予想しなかった事象のことですよね。ほとんどありえないと言いつつ、リーマンショックとかブラックマンデーとか実は結構起こってますけどね。 こういう過去に”ブラックスワン”と言われた事象はダウンサイドの暴落方向のものばかりだと思うんですけど、 武者さんによると、アップサイドにも誰も予想しなかったような究極のポジティブサプライズが起こりえるのではないかということで、 それを”白いブラックスワン”と名付けておられるんですね。 量的緩和政策が功を奏して、今まさに日本は尻尾(株価)が犬(実体経済)を振る局面であるかもしれない。 株価が4万円になったら、風景が一変して、仮に企業の利益水準が今のままでも、十分にフェアバリューと言えるだろう(国債金利が0ならば、益回り(PERの逆数)が3~4%でも十分)。 10月の16連投も誰も予想しえなかった”白いブラックスワン”だろうし、2018年も”白いブラックスワン”が飛翔するかもしれない。 というような、大胆なレポートです。ぜひ、ご一読を。2.確証バイアス? ”白いブラックスワン”。 こういう説が、すっと頭に入ってきて魅入られてしまうのも、確証バイアス(自らの見方に一致する情報のみに注目し、相反する情報は無視する)なんでしょうね。 私は万年買い豚ですからね。 というか、逆に、私も株価水準がとてつもなく上昇するという可能性を感じているから買い豚なんですよね。 過去の日記で、株価が10倍になる(個別銘柄のことじゃなくて、株価水準のことですよ)なんて妄想を書いていたりもします。(関連の日記)〇株価10倍の夢 なので、武者さんの”白いブラックスワン”。魅入られました。 ”リスクを上げ連ねて弱気を言うのが賢さの証明”みたいな、下らないアナリストだらけの中で、武者さんのような方は貴重です。 で、余談ですが、日経平均4万円説に対して、スタジオが ┐('д')┌ ┐(-。ー;)┌ ┐( -"-)┌ な雰囲気になったのにも安心しました。 超強気の見解にに対してみんなが、なるほどそうですね、という感じなら、もう相場の終焉でしょうから。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Nov 23, 2017

コメント(2)

-

マルチオンラインゲームとしての株式投資

ㅤなんだか最近、株式投資の資産の変動に実感が伴わなくなってきている。 ここのところの好調で資金量が増えていたり、信用取引でレバレッジを掛けていたり1銘柄に集中投資をしている影響もあると思うのだけど、 1日で私の10年分ぐらいの飲食代が減ったと思ったら、今度は1日で5年分ぐらい増えるといった具合で、日常生活でのお金の実感と遊離している。 株式投資の資金は、まるでオンラインゲームの中の仮想通貨のように感じてしまう。 そんなことを考えていて、ふと、株式投資をマルチオンラインゲームとして捉えると結構よくできたゲームだなと思ったので、今回はそのあたりのことをチラシの裏に。 1.マルチオンラインゲームとしての株式投資 といっても、私はマルチオンラインゲームは”大航海時代 Online”に1年ぐらいハマっただけで、そんなに経験が豊富なわけでもないんですけどね。。。 そんな私が言うのも何なんですが、マルチオンラインゲームとしての株式投資は、うまくできてます。〇参加の垣根が低い 誰でも、思い立ったら株式投資の口座が簡単に開設出来て、参加することができます。 というか、思い立たなくても銀行や郵便局の窓口で投資信託を進められて、流されて参加してしまう人もいます。〇色々な遊び方が出来る キャピタルゲイン狙いで売買を繰り返す人、ひたすら優待を追い求める人、インデックス投資をする人、上場前から持っていて売り抜けたい人、株を集めて会社の経営権を左右したい人、仕事だから仕方なく参加してるんだよという機関投資家の中の人、 などなど実に様々な人が参加して、思い思いにゲームをしています。〇経験を積むとスキルがアップする 最初は知らないことだらけでも、やっているうちに次第に知識が身に付いてきます。 取引時間や注文の出し方から始まり、配当や分割って何とか、権利落ち日のことや、自社株買いやストックオプションや転換社債や公募増資や新規公開のことやら、 証券会社によって手数料やローカルルールが違っていて、工夫すれば手数料が節約できたり、IPO銘柄当選のテクニックがあったり 信用口座を開設して株主優待がリスク無くいただることがわかったり、逆日歩をいただいたり 結構、ゲームの奥が深く、私など30年近くプレイしていてもいまだに新たな発見があって面白いです。〇基本的に公平なルール 何兆円も資金量がある機関投資家だろうと、今日始めた個人投資家だろうと、適用されるルールは基本的に同じです。 ネット上の情報量も以前より格段に充実していますので、誰でも公平な環境のもと楽しむことができます。〇リアルマネートレード なんと、ゲーム中の通貨を引き出して、そのままゲームの外の世界で使うことができます。〇世界最大規模のマルチオンラインゲーム 世界中に多数の参加者のいる世界最大のマルチオンラインゲームです。株式投資をつうじて世界中とつながっています。 いや、もう、面白い。私は、このゲームに一生ハマり続けるのだろうな。。。2.株式投資をマルチオンラインゲームとしての捉える 株式投資の資金がオンラインゲームの中の仮想通貨のように感じられるというところから、”マルチオンラインゲームとしての株式投資”というネタを書き始めたのですけど、 株式投資をマルチオンラインゲームとして捉える視点も、実は重要かなと思うので、最後に付け足しで。 株価の変動に対して、”ミスターマーケット”とか抽象的に捉える流儀がありますが、 実際のところ、市場参加者というのは、”ミスターマーケット”などという抽象的なものではなく、世界中の様々な事情を抱えたプレイヤー。まさに、マルチオンラインゲームとして見ることができると思うんです。 株式投資がマルチオンラインゲームであって、自分の対峙している相手がリアルな人間なんだと思うことで、 急落・急騰など様々な局面で自分がどう振る舞うのが得策なのか、より冷静に判断することができる、ということもあるのかな、と今回この日記を書いていて思いました。 ※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Nov 22, 2017

コメント(2)

-

リベラルに投票しようと思う

ㅤいよいよ衆議院選ですね。 今回は、息抜きのような、または愚痴のようなオッサンの戯言をチラシの裏に。 えーとですね、 タイトルに掲げたように、”リベラルに投票しようと思う”って言うと、どういう投票行動を想像しますか? 私的に今回の選挙でちょっと調子が狂うのが、”リベラル”っていう用語。 私が”リベラル”という用語から想像するものと、まるで逆。 言葉の意味って変わっていくものですね。0.言葉は遷ろっていくもの ちょっと寄り道になりますが、 中学や高校で習った古文の授業でちょっとビックリしたのが、同じ言葉でも昔と今では全然意味が違うものがあること。 例えば、”いとかなし”が、”とても悲しい”という意味ではなくて”とてもいとおしい”と意味だったりする。 まあ、平安時代と今では長い時間過ぎたからなー、と思うけど、 もっと短い時間軸でも、”見れる”、”食べれる”などの”ら抜き言葉”が広がってきたり、”やばい”という形容詞が肯定の表現として使われたり、 自分の生きている間にも、言葉はどんどん変化していく。A:おぉー、ワニだよ!やばいね。食べられるかな?B:食べられるか、食べられないか、試してみよう。”ら入れ派”の上の会話は、なんだか命がけのアドベンチャーに聞こえますが、同じ状況での、”ら抜き派”の会話は以下のとおり。A:おぉー、ワニだよ!やばいね。食べれるかな?B:食べれるか、食べれないか、試してみよう。レストランあたりでの会話だと分かりますね。言葉が変化していくのには合理的な背景もあるんだろうな、と思ったりします。1.リベラリズム(自由主義) 私が物心ついたごろは、世界は米国を盟主とする西側陣営とソ連を盟主とする東側陣営に二分された東西冷戦時代。 自由主義というのは、政治的には米国が盟主の西側陣営に属するということだし、経済的には市場メカニズムに基礎を置くということ。 一方、社会主義というのは、政治的にはソ連が盟主の東側陣営に属するということだし、経済的には国家主導の計画経済に基礎を置くということ。 日本の政治も、自由主義を実践する政権与党の自由民主党と、社会主義に親近感を持つ万年野党の旧社会党の2大政党。 英語名の比較が分かりやすく、 自由民主党の英語名は、Liberal Democratic Party of Japan(リベラル デモクラティック パーティー オブ ジャパン) 旧社会党の英語名は、Social Democratic Party of Japan(ソーシャル デモクラティック パーティー オブ ジャパン) 違いは、”リベラル”か”ソーシャル”かだけ。 だから、この時代、リベラル(自由)といえば、自由民主党。 今回の選挙でも、”自由”とか”リベラル”という単語を党名に入れているのは自由民主党だけ。 リベラル(自由)といえば自由民主党と思うのは、もう時代遅れの言語感覚なんでしょうか?2、ネオリベラリズム(新自由主義) 自由主義国家でも、外部不経済や独占の問題などいわゆる”市場の失敗”を理由に、経済活動において国家が企業経営や規制などの面で大きな役割を果たしていたんですね。 そんな状況下で、政府が過剰に関与することによる”政府の失敗”を脱して、もっと市場メカニズムを活用するべきだ、というような、ネオリベラリズム(新自由主義)という経済理論が出てきます。 英国サッチャー政権、米国レーガン政権がこの潮流で改革を進めました。 日本では、中曽根政権が国鉄、電電、専売の国有企業を民営化したのがこの流れ。 さらに、その延長線上に小泉構造改革があります。 今回、この流れを継承するのが、希望の党の政策。小泉構造改革継承路線。 (ちなみに、世間的に悪評の内部留保への課税だって、小泉構造改革の外形標準課税導入の延長のようにも見えるし、新自由主義的に捉えれば”利益に課税する法人税って利益を出すことへの罰金ですか?それより会社の規模に対して税金を課す方が合理的ではないですか?”という増減税中立なら良い政策にも思えます。) 維新も政府の役割を小さくしていこうということでは同様の立ち位置かと思います。 私の言語感覚では、経済分野でのリベラル(自由)というと、政府の関与を小さくして市場メカニズムを重視しよう、という感じなんですけどね。3.護憲・格差是正がなんでリベラルなの? 今どきは、護憲とか安保法制見直しとか格差是正とか主張している政党のことをリベラルというらしい。 私には、こういう立ち位置がなぜリベラルというのか、感覚的によく分からない。 いや、批判しているわけではないですよ。 言葉は時代とともに変わるもの。私は、もう、年を取ってしまったんだなということです。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Oct 21, 2017

コメント(0)

-

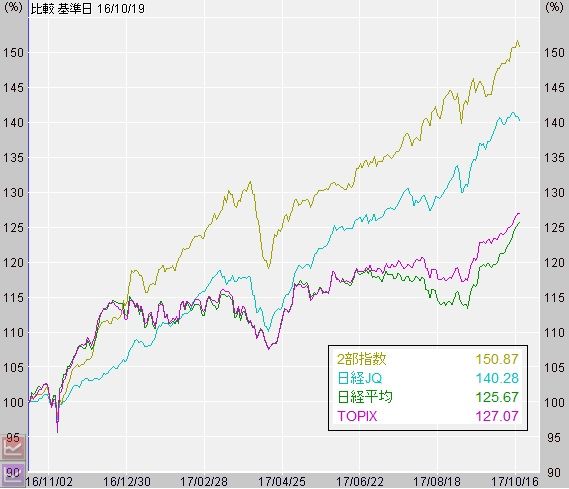

総選挙を前に日経平均が12連騰

ㅤ今回は、買い豚の妄想をチラシの裏に書いておきます。 総選挙を前にして日経平均が12連騰。 なんだか、日経平均だけが騰がってるんじゃないか、いくらなんでも過熱気味、選挙を前にしたお化粧買いで選挙後は下がるだろう、 なんて雰囲気も蔓延しているように思うのだけど、 果たして、そうでしょうか?1.出遅れていた日経平均がようやく少し騰がっただけ? 直近の動きを見て、日経平均だけ騰がっているから、人為的に操作された株高なんて見方もあるけど、 日経平均とTOPIX、東証2部指数、JASDAQ平均の過去1年の推移を見てみると、出遅れていた日経平均がようやく少し騰がっただけにも見えますよね。 解釈は人それぞれだと思うけど。。。2.そもそも株価は高いのか? いまの株価水準で、そもそも割高なところまで買われたと言えるのか。 日経平均のPBRは約1.3倍、予想PERは約15倍(益回り6.7%)、予想配当利回り約1.7%。 解釈は人それぞれだと思うけど。。。(参考)〇国内株価指標(日経新聞Web)(関連の日記)〇買い豚から見た日経平均20,000円 3.まだはもうなり、もうはまだなり 多くの人が総選挙後は株価下落というシナリオを描いているとすると、 逆に総選挙後に株価上昇ということになると、手が付けられない上昇相場入りもありえるのかなー、とも買い豚的には妄想してしまいますね。 そうはいっても、私は基本的に目先の値動きで勝負するつもりはありませんので、妄想を抱きつつも、淡々と平常運転ですけどね。※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Oct 19, 2017

コメント(0)

-

ハゲた男は長生きするか

ㅤ最初にまずお断りです。ㅤ”ハゲた男は長生きするか”というタイトルを見て、???と思われたかもしれませんが、 ここで取り上げるのは、医学的に本当に”ハゲた人が長生きする”というようなまじめな話ではなく、いわゆる”統計のウソ”の類の頭の体操です。1.”ハゲた男は長生きする”を検証するために 仮に、 ”ハゲた男性はフサフサな男性より長生きするかどうか”を検証するとします。 どんな方法があるでしょうか? お手軽に調べる方法が無いか?ということで、 死亡した男性を片っ端から調べる。 そして、ハゲた死者の年齢の平均と、フサフサの死者の年齢を平均して比較する。 という方法を採用したとします。どういう結果になるでしょうか?2.”ハゲた男は長生きする”が立証できた? 死亡した男性を片っ端から調べる。 そして、ハゲた死者の年齢の平均と、フサフサの死者の年齢を平均して比較する。 という調査をしたとします。 結果は当然、 ハゲた死者の平均年齢のほうがフサフサな死者の平均年齢より高い となりますよね。 人間、年を取れば取るほどハゲる人が増えるのだから、死者のうちでハゲた人の平均年齢の方が高いのは当たり前です。 若いふさふさの死者ももっと長生きすればハゲていたかもしれない。 でも、最初に検証したかったのは、”ハゲた男は長生きする”かどうかですよね。ちょっと違いませんか?3.因果関係が逆 死亡した男性を片っ端から調べる。 そして、ハゲた死者の年齢の平均と、フサフサの死者の年齢を平均して比較する。 という方法で、 ハゲた死者の平均年齢のほうがフサフサな死者の平均年齢より高い という結果が出たとして、 それは、 ”長生きしたらハゲる人が増えてくる” という当たり前なことが結果に出ているだけで、 ”ハゲたら長生きする”ということではありませんよね。 つまり ハゲる → 長生き という因果関係ではなく 長生き → ハゲる という因果関係です。 だけど、 ハゲた死者の平均年齢のほうがフサフサな死者の平均年齢より高い という統計を利用して、 ”ハゲる→長生き”という説を唱える人が出てくれば、案外信用する人も出てくるかもしれない。4.世の中には因果関係が逆の話がたくさんある 上は、ハゲと長生きの頭の体操的な話でしたけど、 実は、世の中には因果関係が逆の話がたくさんあるように思います。 商売のための宣伝であったり、自己の主張を正当化するためであったり、 その説は本当か? 因果関係が逆だったり、因果関係が無かったりしないか。 へそ曲がり的に見てみることも大切かなと。 例えば、 人手不足で賃金が上昇傾向だから景気が悪くなるだろうという説がありますけど、 因果関係的には、景気が良いから人手不足で賃金が上昇傾向なんだろうな。 だから、人手不足で賃金が上昇傾向なのは景気良化を少し抑制することはあり得ても(私は合成の誤謬の修正でむしろ景気を加速すると思うけど)、それで景気悪化ということにはならないだろう。 また、 高い利益が出る事業をやっている会社のROEは高くなりますけど、 会社のROEを無理やり高くしたからといって高い利益が出る事業が出来るわけではありませんよね。 無理やり頭髪を抜いてハゲ頭にしたからといって長生き出来るわけではないのと同じこと。5.蛇足 ちなみに、”ハゲた男は長生きする”かどうかを検証するための科学的に正しそうな方法としては、 ある年齢の男性を対象に、統計的に十分な人数のハゲた集団とフサフサの集団を作り、その後に追跡調査をして各集団の平均寿命なりを調べる。 といったところ。 なお、そんな調査が、行われたことがあるかどうか私は知りませんので悪しからず。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Oct 8, 2017

コメント(19)

-

ニセモノにひっかかる三条件

ㅤ本棚の整理をしていたら、奥の方から中島誠之助さんの書かれた”ニセモノ師たち”という文庫本が出て来た。株式投資の参考になるような気がするので、今回はそのあたりのことを。 著者の中島誠之助さんは、なんでも鑑定団でおなじみの骨董商。本書では骨董品の世界の贋作について書かれている。 10年以上前に買った時は、あくまで骨董品の話として面白く読んだのだけど、久しぶりに読み返してみると、株式投資の世界と相通じるものがある。 というか、株式投資の神髄が語られているような気さえしてくる。 少し紹介すると、1.ニセモノにひっかかる条件、騙される人とは〇ニセモノにひっかかる三条件第一条件 その品物を買ったら儲かると思ったとき第二条件 勉強不足第三条件 おカネがあること〇騙される素人の三法則法則その1 欲が深い法則その2 出発点のレベルが低い法則その3 適度に小金があり、教養もあること そのまんま、株式投資の教訓足りうると思う。 特に、騙される素人として、”適度に小金があり、教養もあること”とあるのが、慧眼。 株式投資でも、少し頭の良い人が一番危ないよなーと思う。 退職金を手に投資を始める自己評価の高い人とか。2.中島誠之助の古伊万里みたいな投資をしてみたいもの ところで、中島誠之助さんといえば、古伊万里。 中島誠之助さんは、古伊万里がさほど評価されていない時に古伊万里を相場より高く買い集め、その素晴らしさを説き、ついには古伊万里の価値を世間に認めさせた。 既存の相場観をもとに売買するにとどまらず、自らの審美眼・発信力により新たな相場観を創出。おそらくその過程で莫大な利益を得ていることだろう。 そんな風な株式投資がしてみたいものだけど、審美眼も発信力も微々たる私なんかだと、夢のまた夢かな。 でも、いつか、そんな投資家になれるといいな。※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jul 11, 2017

コメント(0)

-

自民党完敗の都議会議員選挙

ㅤ今回は、衝撃的な結果だった昨日の都議会議員選挙について、チラシの裏に。 マスコミ各社の事前の報道では、”都民ファーストの会と自民党の支持率が拮抗していてどちらの勢力が過半数の議席を得るか、また都議会第一党になるかが焦点、だけど都民ファーストが少し優勢か”という感じだったのだけど、 結果は、事前予想をはるかに超える自民党の完敗。1.3人区でみる自民党の完敗 どれぐらい完敗だったかが一番わかるのが、3人区の結果。 3人区は7つあるのだけど、次々点の方までを並べると以下のとおり。〇墨田区 当選:都民 39,531票 当選:公明 21,585票 当選:自民 17,507票 落選:自民 17,404票 落選:共産 15,439票〇目黒区 当選:都民 47,674票 当選:公明 19,077票 当選:共産 18,572票 落選:自民 14,455票 落選:自民 13,912票〇中野区 当選:都民 44,104票 当選:公明 24,647票 当選:民進 23,874票 落選:自民 22,535票 落選:共産 20,106票〇豊島区 当選:都民 44,556票 当選:公明 20,381票 当選:共産 20,139票 落選:自民 18,647票 落選:民進 7,825票〇北区 当選:都民 56,376票 当選:公明 34,501票 当選:共産 30,374票 落選:自民 29,135票 落選:民進 8,316票〇北多摩1区(東村山市、東大和市、武蔵村山市) 当選:都民 39,492票 当選:公明 32,773票 当選:共産 23,500票 落選:自民 22,415票 落選:民進 11,166票〇北多摩3区(調布市、狛江市) 当選:都民 45,358票 当選:公明 30,431票 当選:共産 26,974票 落選:自民 26,328票 落選:無 3,666票 7つある3人区すべてで、都民ファーストの会がトップ当選で、公明党が2番手。 一方、自民党は7選挙区合せて1議席しか取れていない。 特に、候補者を1人しか立てていない5つの選挙区で全て落選。そのうち4つは投票率が高いと弱いはずの共産党に3番目の議席を競り負けている。 自民党と共産党は基礎票が全然違うはずで、自民党が共産党にこんなに負けるなんてことは、東京ではかつて見たことが無い。 たしかに小池知事の都民ファーストが勝ったのだけど、 それ以上に、自民党が負けた。 そんな都議会議員選挙だったように思う。2.経済や株式市場への影響は? 政治の潮目が変わりかねないほどの自民党の完敗。 ここまでの結果は、株式市場には織り込まれていないような気がしてならない。 果たして、市場はどう反応するのだろうか。 私の楽観的な予想では、 短期的には少し混乱するかもしれないけれど、 仮に国政で同じ風が吹くようなことがあったとしても、小池知事はけっして反自由主義経済派ではなく、むしろ現政権以上に市場メカニズムを重視する流儀だったように思うので、 政治の曲がり角ではありえても、経済の曲がり角では無いだろうと思ったりします(正常性バイアスに毒されてますので悪しからず)。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Jul 3, 2017

コメント(2)

-

観音様のビジネスモデル

ㅤ極端な経験をすることは、ものの見方の幅を広げてくれ、その後の思考を助けてくれる。 そういう意味で、昨日は良い経験をしたので、チラシの裏に。1.3000円台のプリンター 10年以上使っていた自宅のプリンターの調子が悪い。まあ、もう寿命だからと、家電量販店で新しいプリンターを買うことにしたんです。 そうすると、4000円を切るプリンターがある。カラーでA4サイズまで印刷できるやつ。しかも国内有名メーカー製。 印刷できれば良いんだから、これに決めよう。 すると、店員さんが、なんだか申し訳なさそうに、、、、2.替えのカートリッジが5000円以上 店員さん、「替えのカートリッジどうされます?一応最初の1つは付いてますけど」と聞いてくる。 黒のカートリッジとカラーのカートリッジの2つが必要なようなのだけど、それぞれ2600円ぐらいする。合計で5000円以上! えっ! カートリッジが1個づつ付いているプリンターが4000円しなくて、カートリッジだけだと5000円以上するのか????????????3.調べてみると 替えのインクはメーカー純正品にこだわらなければ安く売ってるだろうと思って調べてみると、 純正品のカートリッジでなければ作動しないようになっているのか、リサイクル品はあっても、サードパーティーのノンブランド品は無い模様。 純正品がある程度売れるように技術的に工夫したのだろう。4.色々考えてみた インクカートリッジだけ買うより、インクカートリッジも付属しているプリンターの方が安い。 こういう極端なことを見つけると、つい面白くなって、色々考えてしまう。例えば、〇頭の体操1:インクが切れたら、インクカートリッジ買うよりプリンターごと買い替える方が安いよね。他のプリンター1台分のお金で5回ぐらい買い替えることできるかも。〇頭の体操2:このプリンターが4千円割れなのは、インクカートリッジが高くて消費者に敬遠されて値崩れしたのかな、それともゼロ円携帯と同じでインクカートリッジで儲けるというメーカーの戦略なのかな。〇頭の体操3:インクカートリッジで儲けるというビジネスモデルが安価なサードパーティーの代用品の台頭で崩れたから、こういう純正品のカートリッジでしか作動しないモデルを開発したんだろうな。消費者余剰が減る方向の工夫だから、消費者が賢く選択すれば残念ながらメーカーの儲けにはつながらないだろうな。〇頭の体操4:本体価格ではなく印刷コストの安さに注目する消費者も大勢いるはず。そこを追求した家庭用プリンターを出せば結構売れるかも。5.余談 なんだか、消費者の錯誤を期待した商品のような気がするのだけど、メーカーの思惑通りには儲けられない気がするな。消費者には消費者なりの思惑もあるからなー。 純正品でないと作動できなくしても、裏技はあるもので、空になったカートリッジに錐で穴を開けダイソーで買ったインクを補充するような猛者もいるらしい。 でどうしたかって、結局買いましたよ、この激安プリンター。ライトユーザーの偏屈たぬき家でどのくらいでインクが切れるかやってみないと分からないし、インクが切れたらその時はその時で考えることにしました。 この”レンズ付きフィルム”ならぬ”プリントヘッド付きインクカートリッジ”のような商品、 プリンター選びではストレスだったけど、色々考えさせてくれたので人生の良い勉強になりました。さすが観音様だね。 ※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jun 19, 2017

コメント(0)

-

買い豚から見た日経平均20,000円

ㅤ日経平均株価が1年半ぶりに20,000円を超えた。今回は、万年買い豚としての雑談的なことをチラシの裏に。 最近の私は中小型株をメインとしているので、東証1部を対象とした日経平均やTOPIXよりJASDAQ平均や東証2部指数が気になったりするのだけど、 やはり世間一般のニュースになる日本を代表する株価指数は日経平均だなと思う。その日経平均が20,000円を超えて来たというのは、万年買い豚の私としても感慨深い。1.私はいつから買い豚になったのか 今では”万年買い豚”の私なんだけど、最初からそうだったわけではない。 私が友人の影響で投資に興味を持ったのは1980年代後半のバブル崩壊前夜。 その頃は投資をするお金を持っておらず眺めていただけなのだけど、株式はバクチの札ぐらいに思ってました。バクチの札だけど靴磨きの少年が株を買うようになるまではまだまだ上がり続けるものだと思っていたので、投資をするお金を持ってなかったのは幸運でした(って言うか、私がまさに”靴磨きの少年”だったのでしょうね。)。 就職して少し投資できるお金ができたのが、バブル崩壊後の1990年代前半。 日経平均はちょうど今と同じぐらいで20,000円を超えたぐらいの水準だったと思うのだけど、買いたいと思える株はほぼ無かった。 預貯金・債券でも4%程度では運用できそうな時代に、株式はといえば配当利回りが1%未満で株式益回り(PERの逆数)でも2~3%、PBRも2倍以上が普通で1倍割れのものはほぼ無い。 その頃は転換社債(CB)が数多く上場されていて、債券としての安心感と株価上昇の楽しみの両方があったので、私はほぼCB投資家だったかな。 その後、1990年代後半になると、株価が2極化。土地バブル崩壊の影響などで建設・不動産業を筆頭に重厚長大型産業や金融関連企業などのバランスシートの痛みが深刻になってくる一方で、ITなど新しい技術を活用するいわゆる”ニューエコノミー”が持てはやされてくる。 ”オールドエコノミー”に属するとみなされた企業は容赦無く売り込まれ、バブル期には1000円以上が当たり前だった銘柄が株価3ケタ前半や2ケタに。 その頃からですかね、私が買い豚になったのは。なんせ、1万株単位で株を持つのは資産家だけと思っていたのに、株価2ケタの銘柄なら私だって1万株単位で買える。バランスシート不況で見捨てられたようになっているけど、世の中に必要な産業だし、今の苦境を乗り越えさえすれば業績も株価も復活するに違いない。これを買わなくてどうする(そしてまた、CBが馬鹿馬鹿しいほど安い。問題なさそうな企業でも利回り5%超でオン・パリティとか、倒産の可能性が意識される不振企業なら利回り10%超で額面の半値以下とか)。 ということで、1990年代後半からずっと買い豚さんです。ほぼ全ての金融資産(というか信用取引を含めればそれ以上)を株式界隈で運用してます。2.買い豚から見た日経平均20,000円 そういう万年買い豚の私から見て、今の日経平均20,000円はどうなのか。 その前に、少し寄り道。 2000年ごろのITバブル期にも日経平均は20,000円を超えたのだけど、その頃は”ニューエコノミー銘柄”と”オールドエコノミー銘柄”の明暗が極端で、 私は、ニューエコノミー銘柄群は馬鹿馬鹿しいほど高くとても買える水準ではない。だけどオールドエコノミー銘柄群はまだまだ安い、きっと投資の裾野がこれからオールドエコノミー側に広がっていくだろう。だから、一部の銘柄のバブル株価を修正しつつ株式市場全体は上昇するだろうと楽観してました(正直に白状しておきます)。 結果的にはITバブルの崩壊で日経平均は大きく下がってしまった。(だけど、オールドエコノミー側には影響が小さかったので個人的にはまずまず無難にやり過ごせたかな。またジャンク債化していた利回り10%超などの転換社債の大半が無事満期償還されていったのは幸運でした) で、いよいよ本題。 今回の日経平均20,000円越えなのだけど、 万年買い豚の私から見れば、まだまだ全然安いじゃないかというのが率直な感想。 1990年代前半の日経平均20,000円は、企業の業績や預貯金・債券と比較して全く買えない水準、 2000年の日経平均20,000円は、全体の水準としてはまずまずだけど馬鹿馬鹿しいほど割高な”ニューエコノミー銘柄”に人気が極端に集中していた、 というのに対し、 今回の日経平均20,000円越えは、企業の業績や預貯金・債券と比較してまだまだ断然割安。 過去の日経平均20,000円時代と比較して、日本企業の財務内容や業績は劇的に向上し、一方で比較対象の預貯金・債券はずっとゼロ金利時代。 ゼロ金利時代に、日経平均採用銘柄でも株式益回りは約7%(予想PER14.4倍の逆数)、配当利回りは約1.7%。また、PBRも約1.3倍。(6月2日終値ベース) チャートだけ見て日経平均20,000円なら株式市場はバブル気味だ、などと値ごろ感的な判断をするのではなく、企業の業績・財務内容や預貯金・債券の金利水準など視野を広く見ていくべきではと思う。 株式益回りから見て、あと2~3倍買われても不思議ではない。日経平均株価が仮に50,000円になっても、それでも預貯金・債券よりは魅力的では、と買い豚としては思うのです。 まあ、こういう浮かれた気分の時には、市場参加者全体も浮かれ気味だろうから、少し売ることを考えるタイミングかもとも思うのですけど(売るといっても、せいぜい持ち株の数%程度ですけどね)。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Jun 4, 2017

コメント(2)

-

日経新聞が個人投資家にエールを送る

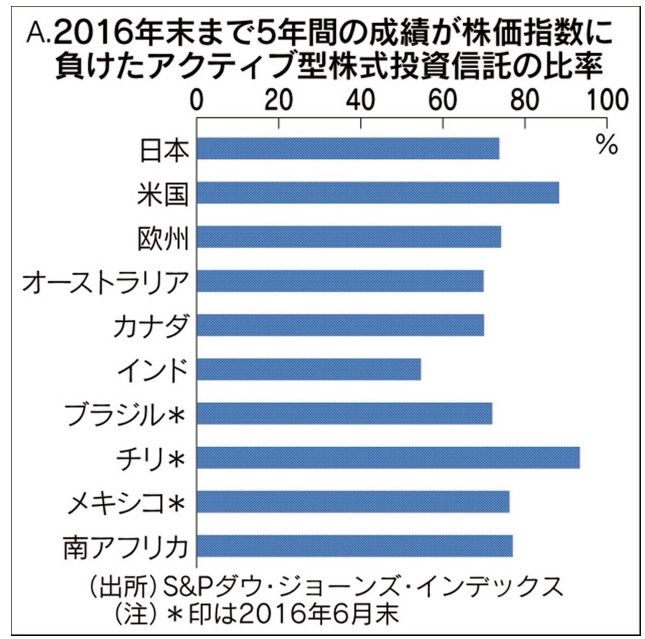

ㅤ今回は、日経新聞の素晴らしい記事(皮肉ではなく本当に)の紹介です。 個人投資家にもインデックス投信中心の運用を推奨、またアクティブ投資家の奮起にも期待というもの。 田村正之編集委員の署名記事なのだけど、データに基づく論旨明快かつ投資家目線の良記事。〇世界を覆う指数連動投資、遅れる日本の個人(田村正之編集委員) ㅤ 日経新聞の投資関係の記事というと、投資センスや論理性が欠如し、証券会社・機関投資家の愚痴を鵜呑みにし垂れ流すだけといったものが多く、読むたびに憂鬱になるのだけど、 この記事は、ほとんどお目にかかったことのないほどの水準の良記事。(日経新聞について、私が心底あきれた過去の日記)〇日経新聞の考える投資家のための開示とは〇個人投資家を蔑視する日経新聞 〇投信の7割、市場平均に負ける 〇ROEは役立たず〇JPX日経400の真実(その5) 〇JPX日経400の真実(その6)0.平常運転の日経新聞記事だと 今回の記事では、インデックス投信の拡大や、積み立てNISAの対象投信厳格化などが取り上げられているのだけど、 同じテーマで、平常運転の日経新聞だと以下のような取り上げ方。投資家目線や論理性に欠け、証券会社サイドの愚痴を垂れ流すだけ。例えば、 〇積み立てNISAに暗雲? 金融庁と運用業界にすきま風 日本の投資信託は、毎月分配型といった投資家の錯覚につけ込むような商品設計のものが多かったり、販売手数料や信託報酬などのコストが高かったりで、長期投資に不向きなものが多く、 金融庁は”積み立てNISA”について、投資家保護の観点から対象投信の基準を厳格化したのだけど、 この記事では、その厳格化に嚙みついている。少し引用すると、当局は「顧客を最優先すべし」として、手数料が特別低い投資信託だけを「適格」とする異例の対応に出た。これに対し業界側は一定の利潤が出なければビジネスにならないと反発を強めている。新制度はスタート前から「担い手不在」となるリスクを抱え込んだ。不満は金融庁が決めた積み立てNISAの対象投信の条件にあらわれている。販売時の手数料が無料、毎月分配型を除くといった内容で絞り込むと公募投信約5400本のうちわずか50弱(1%未満)しか合致しない。日本の長年の課題である「貯蓄から投資」を実現するには、当局と運用業界が足並みをそろえる必要がある。両者がそっぽを向いたままでは積み立てNISAの普及はおぼつかない。 これぞ、日経新聞クオリティー。投資家の都合より、証券会社の都合優先。また、〇株指数運用、市場を席巻 低コスト強み、投信の8割 企業選別機能衰えも インデックス運用が席巻する市場の弊害は、あちこちに出始めている。 というのだけど、その市場の弊害というのが以下のような項目。論理的な思考にかけているのではないかと思えてならない。インデックス運用の世界最大手、米ブラックロックは今なお東芝株の5%を保有・・・(偏屈たぬき考)こういう銘柄を排除することで運用成績が上がると考えるのは根拠のない幻想では。業績がいい企業の株価が上がり、悪い企業の株価が下がる市場の選別機能(が損なわれる)・・・(偏屈たぬき考)今でもアクティブ投信がインデックスに負けているのだから、市場はかなり効率的では。または、アクティブ投信の運用者が下手なだけかもしれないけど、それならアクティブ投信が増えても市場が効率的になることは無い。機関投資家の大半はTOPIXに沿って運用。指数に入る約2千社の東証1部上場企業に資金が偏重する弊害・・・(偏屈たぬき考)東証2部やマザーズ、JASDAQを対象とした指数もある。インデックス投資の範囲を拡大すれば良いだけでは。企業統治改革は投資家との対話で企業の稼ぐ力の向上を狙うが、その逆風・・・(偏屈たぬき考)投資家と対話したら企業の稼ぐ力が向上するのか?そんなことにうつつを抜かさず、本業を頑張れ。これぞ、日経新聞クオリティ。まるで論理性に欠けている。1.日経新聞が個人投資家にエールを送る 今回の田村編集委員による良記事は、上記のダメな記事2本に対する回答のようでもある。〇世界を覆う指数連動投資、遅れる日本の個人(田村正之編集委員) 少し引用してみると、■各国でアクティブ型の「負け」目立つ表Aは各国のアクティブ型株式投信の成績が昨年末まで5年間、類似の株価指数に負けた比率だ。米国では9割弱、日本の7割強が負けた。■インデックス型の恩恵少ない日本の個人日米両国の純資産上位の公募投信で、米国は5本中4本がインデックスなのに、日本はすべて高コストのアクティブだ。純資産上位20投信に広げても、米国はインデックスが純資産の5割だが日本は0%だ。純資産上位5投信では日本は信託報酬が平均1.53%と米国の5.5倍の水準を払う一方、過去10年の平均収益率は米国に大きく劣る。低コストで相対的に優れた成績を得やすいというインデックス投信の恩恵を、日本の個人は十分受けていない。投信保有者の多くが金融機関の勧めのまま比較的手数料の高いアクティブ型を買っているからだ。■積み立てNISAの「厳格条件」でも米国上位投信は8割が適格金融庁は来年から始まる積み立て型の少額投資非課税制度(NISA)の対象とする投信について「信託報酬が低い」「毎月分配型でない」など多くの条件を打ち出した。条件を満たすのは公募投信の1%以下で、その大半が指数に連動するインデックス型投信になる見通しだ。金融業界からは「厳しすぎる」とされる絞り込みだが、日本の投信の残高上位10本で基準を満たすのは0本だが、米国では8本が適格だ。条件が厳しすぎるというより、今の売れ筋の投信が長期の資産形成に必ずしも有利ではないだけかもしれない。(インデックス投資拡大で)仮に価格にゆがみが出ているのなら、まさに割安銘柄を拾うアクティブ投資家の出番。十分な情報や人材を持つ機関投資家や腕に自信のある個人など、アクティブ投資家の奮起が期待される。2.感想など この田村編集委員の記事は、投資家目線の本当に良い記事。言いたいことを代弁していただいた感じでスッキリ。 みきまるさんのブログにもあったけれど「投資リテラシーがないのならばインデックス投資、あるのならば信託報酬0で戦えるアクティブ個人運用」だと思う。 私は、へそ曲がり精神と”好きこそものの上手なれ”で、個別銘柄でのアクティブ運用をこれからも続けるつもり。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

May 13, 2017

コメント(0)

-

PEGレシオよサヨウナラ~~

バブル・超株高時代のアダ花的指標がQレシオならば、デフレ・超株安時代のアダ花的指標としてPEGレシオが位置づけられるのではないかと思うので、今回はそのあたりのことを。0.Qレシオ 本題に入る前に、まずQレシオについて。 時は1980年代のバブル絶頂期、株価も超絶に高騰し、PERやPBRでは全く説明のつかない世界へ。 そこで登場したのがQレシオ。当時は簿価会計の時代だったのだけど、Qレシオは会社の資産(土地とか株式とか)を時価評価し、株価と比較するという指標。簡単に言えば、時価ベースのPBR。 Qレシオ = 株価 / 1株当たりの時価ベースの純資産 会社の資産を時価評価するなら、Qレシオが1倍以下の銘柄は1倍まで買われてもいいじゃないかという理屈。 バブル絶頂期には、会社の保有している土地も、持合いの株式も超絶に高騰していたため、PERなどからは説明のつかない高値の株もQレシオで見るとまだまだ割安とされるものが多かった。 このQレシオなるもの、時価評価万能主義の今の考え方からすると、全く違和感がない。 ただし、バブル絶頂期においては、時価評価の基礎となる地価や株価が収益還元的な観点からは全く説明が付かない高い水準だったため、結局はバブルの崩壊とともにQレシオで正当化されていた株価も崩壊。バブル崩壊とともに、Qレシオこそが株バブルを正当化した元凶とされ葬り去られた。 余談になるけど、時価評価万能主義で、利益ですら資産価値の増減も含めた”包括利益”なるものを登場させている国際会計基準の時代。普通に企業分析しているつもりで、バブル絶頂期のような落とし穴に嵌る可能性があるのでは。日本基準の経常利益という概念はつくづく優れものだと思う。1.PEGレシオ ご存知の方が多いと思うけれど、おさらい的に。 PEGレシオ = PER / 1株利益成長率 PERに成長率を加味するという振れ込みで、一般にPEGレシオが1以下だと割安、2以上だと割高なのだとか。 割安の境界線となるPEGレシオ1となるのは、例えば以下のとおり。 1株利益成長率1%:PER1倍 1株利益成長率5%:PER5倍 1株利益成長率10%:PER10倍 1株利益成長率15%:PER15倍 1株利益成長率20%:PER20倍 1株利益成長率50%:PER50倍 1株利益成長率100%:PER100倍 1株利益成長率500%:PER500倍2.PEGレシオは相場観的な指標 バブル期のQレシオには、少なくとも理論的にある種の正当性があったのに対し、PEGレシオには理論的な背景が無い。 そもそも、PERを1株利益成長率で割った値に理論的な意味は無く、意味を求めるにしても相場観的な目安を示すに過ぎない。 実際に計算しようとしてみても、成長が無いかマイナス成長の銘柄につては計測できないし、1%成長だと割安の境界線がPER1倍、2%成長だとPER2倍になるなど低成長銘柄もうまく分析できない。 また、成長率10%と20%の違い程度、もしくは5%と10%の違い程度は外的要因で行き来する誤差の範囲なのでは。そんな誤差程度のことで株価の目安が倍・半分になる。こんな感じの指標を基に投資の判断をするのは、おっかなくないだろうか。 さらに、高成長銘柄にしても、20%成長のPER20倍と、100%成長のPER100倍と、500%成長のPER500倍が株価水準的に等価なのか、よく分からない。また、同じ成長率にせよ、売上げの伸びと利益率の伸びのバランスが違っていれば全然評価も違うだろうに。 PEGレシオについて私の率直な感想を言うと、ありがたいと思う人にはありがたいという、おまじないのような指標なのだろうと思う。3.PEGレシオの守備範囲 私の独断と偏見で見る限り、このPEGレシオの守備範囲は2つ。 1つは、高PER銘柄を高成長ストーリーで正当化すること(個人的にはこんな危険な投資には踏み込めないけど)。 もう1つは、5%程度以上のインフレ率・金利のある世界での通常レンジのPER銘柄の相場観を得ること。 5%のインフレ率・金利の世界でのPEGレシオ1(割安の境界線)の銘柄だと、例えば、 ○5%のインフレ率・金利下でのPER10倍・成長率10%:PEGレシオ1 5%のインフレ率・金利の世界でのPER10倍(益回り10%)は、おおざっぱにいうと5%程度のゲタを履いており(仕入れて1年寝かして売るだけで5%の利益が出る感覚)、 インフレ・金利の無い世界にあてはめるとPER20倍(益回り5%)に相当。 同じように5%のインフレ率・金利の世界での成長率10%も、5%程度のゲタを履いており(同じ商売をしていれば1年たてば売上げ・利益が5%増える)、 インフレ・金利の無い世界にあてはめると成長率5%に相当。 インフレ・金利の無い世界(今の日本のような)で、PER20倍(益回り5%)、成長率5%の銘柄が割安の境界線というなら、まあ納得です(”金利0+リスクプレミアム”と考えてもまずまず。債券投資だとリスクのある社債でも利回り1%程度だったり、不動産投資だと諸費用差引前の表面利回りが5%以下で家賃の上昇もさほど見込めないような物件でも買い手がいる。というようなことと比較しても。。。)。 ○5%のインフレ率・金利下でのPER7倍・成長率7%:PEGレシオ1 同じようにインフレ・金利の無い世界にあてはめると、おおざっぱにPER11倍(益回り約9%)、成長率2%に相当。割安の境界線としてまずまず、というかこれはわりと安いかも。4.バリュー投資界隈でPEGレシオが通用したデフレ・超株安時代 こんな感じのPEGレシオなんだけど、ちょっと前のデフレ・超株安時代には、バリュー投資界隈でも通用していた。 インフレ率マイナス・ゼロ金利にもかかわらず、以下のような感じの銘柄が、特に中小型株にゴロゴロ転がっていて見向きもされない。 ・1株利益成長率5%・PER5倍:PEGレシオ1 ・1株利益成長率10%・PER10倍:PEGレシオ1 ・1株利益成長率15%・PER15倍:PEGレシオ1 ・1株利益成長率20%・PER20倍:PEGレシオ1 そして、上記の水準以下で株を買って、成長率が半分になるか、株価が倍になるかするともう割高との判断。そんな万全の安全地帯での投資法(だけど、それでも更に株価が下がって損をするという超絶株安地獄)。 そんな、デフレ・超株安時代。 5.PEGレシオよサヨウナラ~~ 例えば、1株利益成長率5%・PER5倍:PEGレシオ1 PER5倍というと益回り20%。5年分の利益で元が取れる水準で、しかもわずかだけど成長している。 ”PEGレシオ1で割安、PEGレシオ2で割高”。こんな目安でバリュー投資ができたということ自体、バブル・超株高時代の対極をなすデフレ・超株安時代のなせる業なのだろう。 最近、中小型株などは株価の水準訂正が進んできている。 だけど、仮に、PEGレシオの計算すらできないPER15倍(益回り6.7%)、成長率0の銘柄であっても、預貯金・債券投資や不動産投資など他の運用に比べれば断然魅力的に見える。 この指標を信奉していては、手元がキャッシュだらけになるか、もしくは高成長を囃して高PERを正当化する一攫千金的な銘柄に手を出さざるをえなくなるだろう。 少なくともバリュー投資界隈では、PEGレシオはデフレ・超株安時代に象徴的なアダ花的指標として、別れを告げる時が来たのではないかと、買い豚の私としては思えてならない。 PEGレシオよサヨウナラ~~。 ※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Mar 3, 2017

コメント(4)

-

日経新聞の考える投資家のための開示とは

日経新聞の記者ってなんでこんなに思慮が浅いんだろう? 個人投資家のことなんて眼中に無いというようなことは日経新聞のポリシーだろうからしょうがないとして、そういうことを抜きにしてもあまりに思慮が浅い。 企業の情報開示のあり方が投資家目線に変わってきているというような記事が数日前に掲載されたのだけど、悲しくなるほどの思慮の無い記事だなーと思うので、取り上げてみたい(あまりに個人投資家の利益に反しているのでスルー出来ない感じ)。(日経新聞について、私が心底あきれた過去の日記)〇個人投資家を蔑視する日経新聞 〇投信の7割、市場平均に負ける 〇ROEは役立たず〇JPX日経400の真実(その5) 〇JPX日経400の真実(その6)1.取引時間中の開示を推奨する日経新聞 あきれ果てる記事がこれ。○朝方に決算開示、じわり広がる 投資家の利便性重視 日経新聞によると、取引時間中の午前9時などの開示が「投資家の利便性を重視」した開示と位置付けている。 その利点は、 ・開示内容が、いち早く株価に織り込まれる。 ・機関投資家やアナリストの仕事が早く終わる。 のだそうだ。 いやはや、機関投資家の残業が減るから「投資家の利便性を重視」したことになる、というのが、いかにも日経新聞らしい。機関投資家の愚痴を鵜呑みにして垂れ流すいつものパターン。 兼業個人投資家の立場からは、そんな取引時間中に開示されても対応できるわけもない(そんな会社は、終日取引停止にしておいて欲しいぐらいだ)。そんな個人投資家の事情など、日経新聞的には眼中に無いのだろう。2.日経新聞は株式投資を反射神経のゲームにしたいのか? 個人投資家の都合は100歩譲って脇に置いておくとして、 取引時間中の開示の弊害として、記事中でも半面、慎重な見方もある。富国生命保険の山田一郎株式部長は「表面上の決算数値に株価が過敏に反応するリスクがある」と懸念する。 という声が紹介されている。 本質を突いた的を射た意見だと思う(残念ながら、記事を書いた記者はほとんどこの意見を意に介していないようだけど)。 もし、取引時間中の開示が広がってくれば、株式市場は反射神経のゲームに変貌するだろう。開示内容を瞬時に見極めて売り買いを判断する。極端にはAIでキーワードを拾って売買する感じか。 ちょうど、旗上げゲーム(赤上げて、白上げて、赤下げないで、白下げない)みたいな。 日経新聞的には、それが理想の株式市場なのだろう。度し難い。3.東京証券取引所の前科 実は、取引時間中の開示については、5年ぐらい前に東京証券取引所(これまた投資センスがない組織)も企業に要請していた。 即時開示を大義名分に、海外市場に先んじて東京市場が決算内容を織り込みたいとの発想。 だけど、現在では悔い改めたようで、当時の要請文書は証券取引所のWebページに存在せず、無かったことになっている模様。4.感想など 日経新聞の眼中に個人投資家が入っていないのは今に始まったことでは無いけれども、 そもそも株式投資というのが実際にはどのように動いているのか、といった基本的なことすら何も分かっていない。 そんなのが、日本を代表する経済紙として、的外れな記事を垂れ流している。こんな不幸なことがあるだろうか?※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Feb 19, 2017

コメント(2)

-

平均値まで儲けている人は少数派

以前、”投信の7割、市場平均に負ける”と題した日記で、アクティブファンドの多くが市場平均に負けている実態を書いた。 これは、 ・株式市場はある程度合理的に出来ていて、ファンドマネージャーが安定的に利用可能なほどには市場の歪みが残されていないこと ・そもそも、アクティブファンドの信託報酬が高くて成果の足枷になっていること が大きな要因なのだけど、 実は、投資は比率で考える世界なので、 信託報酬が必要無い運用(個人での運用など)でも、平均値まで儲けている人は少数派ではないかと思うので、今回はそのあたりのことを。(関連の日記)〇比率で考える〇投信の7割、市場平均に負ける 1.投資は比率の世界 投資は、比率で考える世界。 最初に100万円を持って投資を始めたとする。 例えば、100万円が1.5倍の150万円になる幸運と対照的な不運は、半分の50万円になることではなく、”1.5分の1”の約66.7万円になること。 1.5倍になる幸運が2回続けば、2.25倍(1.5×1.5)の225万円となる。これと対照的な不運は125万円減って25万円の借金が出来ることではなく、”1.5分の1”を2回繰り返す約44.4万円。 ちなみに、1.5倍になる幸運が10回繰り返すと、100万円が5766.5万円に、 ”1.5分の1”になる不運が10回繰り返すと、100万円が1.7万円となる。 投資の結果は、こういう幸運不運の繰り返しと、相場水準自体の変動の影響を受けることとなる。 こういう比率の世界では、結果(初期の資金からの増減率)は対数分布となる。 例えば、下のグラフは対数正規分布(実際は巧拙や資金量による制約等の影響があるので少し異なると思うけど、だいたいこんな感じ)。 投資期間が短いほど左右対称に近い形で、投資期間が長いほど左側にピークが来て右裾が長い形になると思う。 対数分布の特徴は、中央値(100人いるとすれば50番目の人)が、平均値を下回ること。めちゃくちゃ儲かる人が少しはいるのが投資の世界で、その人を含めての平均値だから平均値を下回る人の方が多いのは感覚的にも理解できるだろう。 なので、平均値まで儲けている人は少数派となる。 これは、平均値まで儲けていない人が投資下手なのではなく、”投資は比率の世界”という構造的なところに要因があるので悲観することは無い(なお、最近はTOPIXより2部指数やJASDAQ平均が好調なので、TOPIXには勝ってるよという人は多いかもしれないけど)。2.それでも個別株投資をしたい どうしても平均値を儲けたいと思えば、パッシブ運用(インデックス投信での運用)をすれば、指数同等の成果が得られる。 だけど、私は個別株でアクティブな投資をしたいと思う。 通常インデックス投信の対象外となっている東証2部やJASDAQ、名証、福証、札証に魅力的な銘柄があるし、個別株投資だと株主優待もいただける。 それになにより、右裾の大きく儲けるところを目指す夢もある(制約だらけの機関投資家には負けないだろうとの妄想をしている)。3.蛇足 ちなみに、お金にまつわることは、対数分布的なものが多い。 例えば、世帯ごとの所得分布。 また、世帯ごとの貯蓄額の分布。 お金がお金を生む構造の中では、対数分布となるのだろう。 特に、長年の積み重ねの貯蓄額は、極端にピークが左に寄り右裾が長い分布となっている。 この傾向は自然体だと拡大していくのだろうけど、果たしてそれは大多数の国民にとって幸せな社会なのだろうか。 けっして福祉を充実させろとかいうようなことが言いたいわけではではないけど、 労働分配率の向上など、個別企業の利害とは必ずしも一致しなくても、社会全体として有効に作用するようなことに取り組んで大衆の暮らしの底上げを図らないと、そのうち制度疲労から暗澹たる未来が待っているような気がしてならない。 ちょっと終盤脱線したけれど、今回はこのあたりで。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Feb 11, 2017

コメント(0)

-

個人投資家を蔑視する日経新聞

日経新聞って、スクランブルと称する欄などで、投資オンチな記者が機関投資家から聞きかじったような、いい加減な戯言をしょっちゅう書いていて困りものなのだけど、(日経新聞について、私が心底あきれた過去の日記)〇投信の7割、市場平均に負ける 〇ROEは役立たず〇JPX日経400の真実(その5) 〇JPX日経400の真実(その6) 今日は、なんと1面でやらかしています。 ”スクランブル”などで1記者が戯言を書く分には、こんなアホでも記者が務まるんだなーと、生暖かく見るのだけど、 さすがに、1面に書いてあるとなると、会社を上げてアホなのかと、 〇個人投資家のナゼ(上)振り向けばいつも逆張り 成長性よりお得感重視(日経新聞) タイトルに惹かれ、役に立つことが書いてあるかと読んでみれば、論理的思考のまるで欠如したアホな記者が書いて、それを誰もチェックできずに掲載したのか、”チラシの裏にでも書いとけ”級。 ちょっと抜粋させていただくと、個人の多くは上げ相場で売り、下げ相場で買う「逆張り」だ。外国人など機関投資家は年単位の運用成績が評価につながるため、相場の流れに乗る「順張り」が多い。一方、個人を動かすのは安いか高いかという水準感だ。 まあ、ここまでは妥当な整理なのだろうと思うのだけど、続いて驚愕の急展開。 識者のコメントを引いて、日本の個人について「相場やファンダメンタルズ(経済の基礎的条件)を信じていない」と話す。 はあ? 個人は、ファンダメンタルズを見てるから、安値を買って高値を売るんじゃないの。 それとも、日経新聞的には順張りで安値を売り込み高値を買い上がる機関投資家の方がファンダメンタルズの信奉者ということなのかい? そして、新規投信が乱立することまで個人投資家の責任にこじつけている(どう考えても証券会社の手数料収奪戦略だろうに)。 いわく、 例えば(基準価格が)2万円の投信では割高感が嫌われ、かえって売れにくいという。結果的に、割安に見える新規投信の乱立を招く。 のだそうだ。 それなら、過去に設定して基準価格が設定時を大幅に下回ったままになっている投信を売りまくればいいだろうに。 まあ、プライドだけは高くて個人投資家を見下しているものの、論理的思考は全くできず、機関投資家の愚痴を鵜吞みにして垂れ流しているだけ。 そんな記事が恥ずかしげもなく1面に大きく掲載されているのだから、 政治・外交分野における朝日新聞同様かそれ以上の役割を、経済分野では日経新聞が担っているのだなーと(当然皮肉ですよ)。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Feb 6, 2017

コメント(0)

-

株式投資の醍醐味

※今回は、酔っ払いが浮かれて書いてますのでご注意を!! なんだか今年も忘年会シーズン。酔っ払いモードなので、なかなかブログの更新もサボりがちなのだけど、 株式相場の景色はすっきりと浮遊ムード。 ”日本株に対して弱気なことを言うのが賢さの証明”といったような、小賢しい連中の狼狽振りが目に見えるようだ。 特に、金融株とか電力株とか自動車部品株とか、小賢しい連中に”投資の対象外”的な扱いをされていた銘柄が大きく上昇しているのが嬉しい。 私の株式投資に対するモチベーションは、”なんでこの会社がこんなに低評価で放置されているんだ”という、怒りとか哀しみのような感情なのだろうと思っている。 なので、こういう相場の雰囲気がガラッと一新される時が、まさに株式投資の醍醐味。 常にフルインベストメント以上の投資をしていたことが報われる時。 そして、株価が上昇したからといって割高に見えるかというとそうでもない。アンカリング効果というやつなのか、”今この株価だ”という前提で会社を見ればその株価の価値が十分ある会社に見える(というか私のような万年買い豚には相変わらず割安に見える)。 要するに、上がったら上がったで違和感は無いのだ。 ちなみに、超超主力のアミューズ株は未だに報われてはいないけれども、これだって株価が数倍になればなったで違和感はないのだろうと思っている。※今回の日記は、酔っ払いが浮かれて書いたものです。投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Dec 16, 2016

コメント(2)

-

トランプ大統領への期待

大方の予想を覆し、トランプさんが米国大統領選を勝利。 トランプ大統領は世界の経済・社会に対し悪い影響があるのではと言われている。私は、そうかもしれないけど、ひょっとすると歴史に刻まれる偉大な大統領になるのではと期待している。1.大衆を幸せにしない社会経済システム 社会主義を標榜する東側陣営が崩壊して以降、競争相手を失った自由主義社会は緊張感を無くしてしまったのだろう。 社会経済システムそのものも選択される対象という危機感がなくなったことから、企業活動はより自由になり、市場メカニズムがより重視される一方で、大衆に幸せをもたらすような観点は軽視されてきた。 米国などでは、経済に厚みをもたらすはずの”大衆”または”中産階級”がもはや風前の灯火。 いくら政治的な正しさをうったえても、 没落しつつある”大衆”の感じる、 ”じゃあ、なんで俺の暮らしは次第に厳しくなっていくんだ。この先希望はあるのか”というような、素朴な疑問にすら答えられない。 あらゆる暴言・失言・スキャンダルも、そういう素朴な疑問の前ではささいなことだったのだろう。 今の社会経済システムの進化の方向には、”大衆”の幸せな未来は無いんだろうなーという、そういう感覚が今回の番狂わせをもたらしたのだろうと思う。2.トランプ大統領への期待 トランプさんは、ほぼ自分の力で大統領選の勝利した。誰にも借りを作っていない。そういう意味で、大統領としてもフリーハンドを持っている。 また、没落しつつある”大衆”の支持で大統領選に勝利したという思いも強いだろう。 本来の政治の役割である市場の失敗への対処、所得再配分機能の充実などで、是非米国の”大衆”を、世界の”大衆”を復興してほしい。”大衆”の復興で経済の厚みをもたらしてほしい。 そのことで、自由主義社会のより良い未来を開いてほしい。そう強く願っている。 ※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Nov 10, 2016

コメント(0)

-

緊張感が足りない

晩秋の風にあたり、身の引き締まる今日この頃。ここのところ、株式市場が平穏なことに油断して、私はすっかり弛緩してしまっている。大きく動くとしたら上じゃないかと、暢気なことを書いたけど、これってただの願望では!足元を見つめてみれば、私のポートフォリオのレバレッジは1.5倍台と高水準。前なら、よほど自信がある、または開き直る局面でなければこんな水準まで買っていなかった。ちょっと、緊張感が無さ過ぎた。反省、反省。下への備えが全然できていない。ちょっと真剣にレバレッジを下げることを考えよう。今回も独り言のような日記でした。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Nov 2, 2016

コメント(0)

-

株価が動かない

ここのところ、株価水準が大きく動かない。 経済状況が短期で大きく変動するわけではないので、株価水準が大きく動かないのは当たり前だし、零細個人投資家としても穏やかな心境で毎日を過ごせるのでありがたい。1.最近の株価指数の動きちなみに、過去1年の指数の動きは下のような感じ。赤:TOPIX 青:日経平均 緑:JASDAQ平均 もともと、変動が小さな”大人の指標”のJASDAQ平均に加え、最近では、機関投資家のおもちゃになっている日経平均やTOPIXも変動が緩やか。 また、週足で3%以上(その週の終値と前週末の終値の比較で)動いた回数を月ごとに比べてみると、7月頃までは結構な頻度で起こっていたけれど、8月以降は月に1回程度、10月に至っては1度もない。 ちなみに、同じように週足で5%以上動いた回数を見ると、8月以降は1度もない。2.三角持ち合い? こういう株価が膠着状態になってきたときは、株価が上下どちらかに大きく動くことが多いという経験則のようなものがあるようだ。 昨年暮れの頃も株価変動が穏やかな感じになっていたと思うのだけど、その後は年明け以降に下の方向に大きく振れた。 今度大きく振れるとすれば上の方向しかないのではと思っている(まあ、万年買豚の戯言です)。 理由としては、 まず、今年は、市場参加者がさんざん下落のリスクを警戒してきた半面、株価水準が上がることへの備えはさほどされていないのでは。そういう状況だと、いったん上がり始めると”買い遅れ涙目”的な買いが入って来るのでは。 また、日銀のETF買い入れも継続いているので下の方向には動きにくい、ということもある。 だけど、私が本当に望ましいと思うシナリオは、爆騰するよりこのまま少しづつ少しづつゆっくりと上げ続けてくれること。 そういうほぼ全ての参加者が儲かる株式市場になってくれると、株式投資のイメージも変わり参加者のすそ野も広がっていくのになー、とか思う。 なんだか、今回は、独り言のような日記でした(日記というのはもともとそういうものだけど)。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Oct 31, 2016

コメント(0)

-

昔の会社役員は株主と運命共同体だった

またまた、へそ曲がり的な話をチラシの裏に。 先日の日記で、 ”自社株買いより株式持ち合いが有効” と題して、昔の日本型経営システムのうちで”株式持ち合い”の優れた側面について書いてみたのだけど、 今回は、昔の日本型経営システムの時代の会社役員が慣行で役員就任時にそれなりの株数を購入・保有しており、会社の業績・株価を落ち込ませないことに強いインセンティブを持っていたことを取り上げてみたい。 1.日本型経営システムの時代の会社役員の自社株保有 日本型経営システムが色濃かった時代、上場企業の役員の多くは社員からの昇格だった。 多くの上場企業では、社員から役員への昇格時にかなりの株数を購入する慣行があったように思う(記録的なものがないのでおぼろげなのだけど)。そして平取締役から常務・専務と昇格する際に更に買い増し。 時には、社員としての退職金を全て注ぎ込む、またはバブル期の高株価時代には社員としての退職金では足りず更にローンを組んで購入せざるを得ないこともあったようだ(それにしても、バブル時にローンを組んで自社株を購入せざるをえなかった役員の皆様は御愁傷さまでした)。 これって、万一会社の業績が悪化して株価が暴落すれば、役員の人生設計が崩壊しかねないほどのインパクト。 社員と役員の報酬の差が今ほど大きく開いていなかったことも考えあわせれば、昔の役員ってちょっと不憫。2.ストックオプションとは比較にならない厳しさ 今の時代の、役員へのインセンティブといえば、ストックオプション。 ストックオプションは、株価が上昇すれば利益を享受するという、楽しみな方向だけの、ある意味お気楽なもの。時には、権利行使時の発行株数の増加により一般株主との利害が相反することも。 株価が下落しても大損するわけではないので、一か八か的な高リスク経営にもなりかねない。 それと比較して、昔の会社役員が人生設計を左右するほどの多額の身銭を切って自社株を購入する慣行は、経営の失敗が許されないという方向でも働く、強烈なインセンティブ。 まさに、株価が下落すれば損失を被る一般株主とも運命共同体だったと言えるのでは。3.感想 今の自社株買い・ストックオプションのコンボは、お手盛り感満載。昔と比較して、役員の報酬水準も大きく上昇しており、持てる者がさらに貪るための仕組みにも見える。 ひるがえって、株主の方向を向いていなかったと評されることも多い日本型の経営システムなのだけど、 実は、今以上に株主と会社役員が運命を共にしていた、という側面もあるのでは。 まあ、日本の成長を支えたシステムだけのことはあるように思う。 ※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Sep 3, 2016

コメント(2)

-

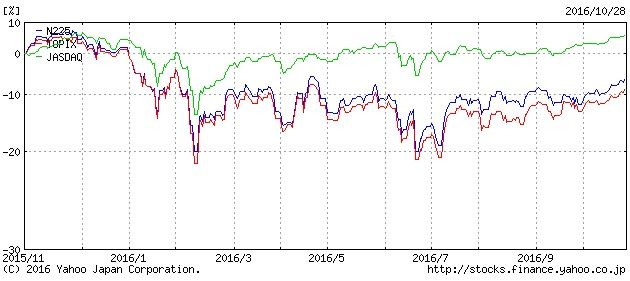

自社株買いより株式持ち合いが有効

最近ハマり続けているBABYMETAL。今度は、アメリカの有名ロックバンド”RED HOT CHILI PEPPERS”の英国アリーナツアーに帯同だとか。 世界的な躍進を続けているのはBABYMETALチームの才能と情熱と努力のたまものなのはいうまでもないところだけど、 アイドルはこういうもの、メタルはこうあるべきとかの常識にとどまることなく革新的な形を作り上げたこともポイントだったのだろう(その辺も才能と情熱と努力があってこそなのだろうけど)。 さて、世の常識というものは、ホントに思考停止のもと。 ということで、今回は、株式会社の資本政策の常識を疑うということをしてみたい。 資本効率を上げる有効な手段とされている”自社株買い”。 一方、日本式経営の悪弊のように扱われている”株式持ち合い”。 両者を比較した時に、圧倒的に”株式持ち合い”に軍配が上がるなーと思うので今回はそのあたりのことを。1.自社株買いの効果 頭の体操をするうえで、以下のようなケースを設定してみます。 A社の財務内容 総資産:100億円 株主資本:50億円(自己資本比率50%) 純利益:10億円(ROE20%) 株式数:1億株(1株資産50円、1株利益10円) 時価総額:100億円(PBR2倍、PER10倍、株価100円) ここでA社に10億円の余資があって、それを(市場からの)自社株買いに充てるとすると、 自社株買い後のA社の財務内容 総資産:90億円 株主資本:40億円(自己資本比率44.4%) 純利益:10億円(ROE25%) 株式数:0.9億株(1株資産44.4円、1株利益11.1円) 時価総額:90億円(PBR2.25倍、PER9.01倍、株価100円) ※時価総額は10億円のキャッシュアウトがあることからの想定。2.株式持ち合いの効果 このA社に、財務内容が同等で取引関係のある(または将来可能性のある)B社があり、10億円の余資を活用して(市場から株式を購入する形で)相互に株式を持ち合ったとする。 A社、B社の財務内容 総資産:100億円 株主資本:50億円(自己資本比率50%) 純利益:10億円(ROE20%) 株式数:1億株(1株資産50円、1株利益10円) 時価総額:100億円(PBR2倍、PER10倍、株価100円) 株式持ち合い後のA社、B社の財務内容 総資産:100億円 株主資本:50億円(自己資本比率50%) 純利益:11.1億円(ROE22.2%) 株式数:1億株(1株資産50円、1株利益11.1円) 時価総額:100億円(PBR2倍、PER9.01倍、株価100円) ※先方の会社の利益の10%(株式の所有割合)を自社の利益に加えてます(配当性向100%を想定。配当性向が低い場合には内部留保に伴う株価上昇が期待され、その場合は厳密にはBS直入の部分もあるけど頭の体操的に簡略化)。 ※時価総額は想定。3.自社株買いと株式持ち合いの財務指標的な比較 自社株買いの場合には、単に財務レバレッジを上げているだけ。自己資本比率が下がり、ROEが向上するけど、純利益は変わらない。 一方、株式持ち合いの場合には、余資が他社の株式に置き換わるだけで自己資本比率は変わらない。この場合、他社の利益の一部を取り込むことにより純利益も向上。そのことによりROEも向上。 断然、後者の株式持ち合いに魅力を感じるなー。4.株式持ち合いは”経済連携協定” 株式持ち合いは、もともとは、取引関係の強化の意味合いが期待されているもの。 それは、資本の論理的にも当然で、相手の会社の利益の一部が自社の利益にも参入されるということになるので、 全く資本関係の無い会社と比較して取引条件が同等または、ほんの少しだけ不利という程度なら、株式を持ち合っている会社との取引を行うのが合理的となる。 国家間での経済連携協定と類似のものではと思う。 安定した関係の中で、信頼を築き知恵を出し合って、互いに成長して行けば良い。 なので、さらに言えば、同じ株価なら、”自社株買い後のA社”より”株式持ち合い後のA社”の株を買ってみたいと思う。きっと、長期的には゛株式持ち合い後の゛A社株のほうが有望だよね。5.感想など 戦後の日本型の経済システムを築いた人たちは、株式会社制度にしろ、自分たちが豊かな経済・社会を実現するための道具としてうまく工夫して活用していたのだと思う。 それが、バブル崩壊の混乱の中でことごとく否定され、その結果、日本の強みは失われ、いつまでたっても経済が上向きにならない。 その1つが株式持ち合いではと思えてならない。 株式持ち合いの弊害としては、ガバナンスの形骸化ということがよくいわれる。 というか、気になるのはガバナンス面のみで、そこだけに、やたらとこだわって株式持ち合いを否定するのだけど、 持ち合っていればガバナンスが働かないなんて、それこそ思考停止では。※肝心の結論部分に誤記があり修正しました(赤字部分)。(8月28日11時20分) 誤:”自社株買い”に軍配が上がる 正:”株式持ち合い”に軍配が上がる ※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Aug 28, 2016

コメント(3)

-

日銀無双

昨日は、ひたちなかのフェスティバルでBABYMETALを見てきました。 私の人生で、音楽ライブに行くことがあろうとは数か月前までは思いもしないことでした。 実際にBABYMETALのライブを体験してみると、参加型アトラクションとしても工夫が積み上げられていて、初心者にとってのハードルがとても低い印象。 ヴォーカルSUさんやYUIさん・MOAさんの呼びかけに応えて、手を叩いたり歌ったり座ったりジャンプしてれば自然と楽しくなってくる。歌がうまいとか、演奏がすごいとかそういうことを超越して、とにかく楽しかったし、熱かった(気温もステージも)。 きっと、初見の観客だらけの海外ツアーで、誰にでも伝わり誰にでも楽しんでもらえるために磨いてきた技術。 このSU-METAL(中元すず香)という人は、変に技巧に走らない。歌詞の意味をストレートに伝える。伝えるために人生のすべてを捧げているような人。だから、その思いが伝わり、感動を呼ぶのだろうとか、他のバンドのヴォーカルと聞き比べて改めてそう思う。 さて、伝えるといえば、日銀から株式市場へのメッセージ。今回の本題です。1.日銀の不退転のメッセージ 2013年4月と2014年11月の2度の黒田砲も効果が薄れ、日銀にはもはや出来ることは無い、または実行する度胸は無いとあなどられはじめていたのだけど、 そんな中で、先月末の金融政策決定会合でETF買い入れ枠を倍増させることを決定。 さっそく、1日当たりの株式ETFの買い入れ額を707億円に倍増(前場の状況を見て後場に実行)。 すでに、日銀は株式の買い方の主力プレーヤーだったのだけど、 今回の決定は、その立場を改めて市場に示した不退転のメッセージ。 2.無限にお金を持った買い手には誰も敵わない 株式市場で、無限にお金を持った買い手と、無限にお金を持った売り手はどちらが強いか。 それは、当然ながら無限にお金を持った買い手なのです。 買い手はお金があればいくらでも株を買うことができても、売り手は株を調達できなければ売ることができない。 まして、今の株式市場は、日本円(日銀券)の発行元の日銀が買い手であるのに対し、売り手は自分の利益しか関心のない烏合の衆。初めから勝負にならない。 3.日銀が腹を括れば何でもできる 多少の知識があれば、日銀の出口戦略は、とか市場の規律はとか考えてしまうのだろうけど、日銀の不退転のメッセージの前では霞んでしまう。 実際、もはや、日銀も後戻りできない地点まで来てしまっている。ここでひるんでも墜落するだけ。とにかく進むしかない。 まあ、仮に今後、経済状況が好転していけば株価が高くなったところで売却していくこともできるだろうし、 経済状況が停滞気味なら、マイナス金利下で金利2%の永久劣後債でも買ったつもりでいれば良いと思うし、 万一、経済状況がとことん悪化するなら、日銀のバランスシートだけ綺麗でも意味がない。 日銀が腹を括りさえすれば、悪い選択じゃないような気がする。 後は躊躇せず徹底的にやればよい、効き目がなければ買い入れ額を倍々プッシュ。4.感想など 知識がかえって邪魔になる局面と思う。 日銀が不退転のメッセージを伝えているのだから、それに乗っかるしかない(といっても、私の場合は既に満腹に近いのだけど。。。)。 ところで、ひたちなかのBABYMETALのライブ、最後にSU-METALさんが”See you September, at TOKYO DOME!”というメッセージを残して退場したのだけど、当然、このメッセージにも、もはや逆らえない。というか、東京ドーム行きたいなー。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Aug 7, 2016

コメント(0)

-

吹き値売り

BABYMETALの米国ツアーが終了。想像をはるかに超えるパフォーマンスと熱狂。 特に、”Alternative Press Music Awards”でのステージは更なる飛躍へのブレークスルー。 4年前にはフードコート脇のステージに登場していたグループ。そこから、その時その時の目一杯背伸びした舞台で期待を超える成果を上げ続け、ついにここまで。この先、一体どこまで行くのやら。 と、やや躁状態なのだけど、 躁状態といえば、ここのところの株式相場も今月前半の暗い雰囲気から一転、ずいぶん明るい雰囲気。 こういう、市場が明るい雰囲気に包まれ、ノーポジションまたは空売り勢が浮足立つ感じの時には、持ち株、特に株価が急上昇したような銘柄を少しだけ売っておくタイミングかなと思うので、今回はそのあたりのことを。1.株価は動いても、経済状況や企業の価値なんてそんなに急変しない 株式市場が、暗い雰囲気の時でも、明るい雰囲気の時でも、企業価値が急変しているわけではない。投資家の側の気の持ちようで、経済状況や個別企業の暗い面が強調されて見えていたり、明るい面が強調されて見えているだけではないか。 次に雰囲気が悪くなった時に安くなった株を買うためには、雰囲気の良い時に少しだけ持ち株を売っておくと良いのではと思う。息を吐き続けることも、吸い続けることもできないのと同じこと。 特に、空売りしていたような人が意に反して株を買い戻さざるを得なくなったような急騰銘柄は、値動きにつられて寄ってくる人もいたりするので、躁状態の時に少し売っておきたい。2.自分の想定している株価や、買い値は気にしない 急騰銘柄の株価が、自分の購入した株価を下回っていたり、自分で思っている価値を下回っていても、そんなことは気にせず少しだけ売ってみたいと思う。 自分の買い値なんて全く関係ないし、 自分の想定している価値は考え違いかもしれないので、少し市場の値付けに敬意を示す意味で。3.そうはいってもポジションを極端に減らすことはしない そうはいっても、売買のタイミングでうまく立ち回るのは、当たるも八卦の世界。 基本は、株は常に持ち続けることでこそ果実を得られると思っているので、ポジションを減らすといってもほんの少しだけ。 なんだか、今回の日記は微妙な個人的感覚の世界で、読み返してみると少し支離滅裂気味。だけど気にせずアップしてみます。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jul 21, 2016

コメント(0)

-

リスクを取れ!

あいかわらず、BABYMETALに時間を侵食されている。 といっても、米国ツアーが始まるまでは新たな展開が無い。ということで、BABYMETALの過去にさかのぼることになるのだけど、 まずは、ボーカルSU-METALが中学3年生、MOAMETALとYUIMETALが中学1年生の時のライブ映像”LEGEND I、D、Z”の3部作をBlu-rayで見る。今よりかなりアイドル寄りな感じなのだけど、既にSU-METALの歌唱とカリスマ性は観衆を圧倒し、解散含みの展開と相まって、驚愕のクオリティ。何だこりゃ。 もう少しさかのぼると、さすがのBABYMETALも、少しフニャフニャとしていて、やっぱり彼女たちも生身の人間だったと少し安心するのだけど、 ここで止めておけばよかったものを、BABYMETAL結成以前の小学5年生のSU-METAL(中元すず香)の禁断の映像を見てしまった。 アニメ番組とタイアップした小学生3人のアイドルグループ”可憐Girl's”の一員SUZUKAとして、さいたまスーパーアリーナで開催されたアニメソングのライブイベントに登場。出番は1曲だけなのだけど、アニメソングの大御所たちを目当てに集まった”可憐Girl's”は初見の2万人の観衆を前に、キレッキレの演技を披露。曲の終盤では観衆大熱狂。 なんだか、BABYMETALが欧米の大規模フェスに初参戦した英国の”Sonisphere Festival”で、ほぼ初見の6~7万人の観衆を圧倒した光景を彷彿とさせる。 SU-METALは、小学生の時から、ここ一番のライブでこそ一段と力を発揮する格別の人だったのだ。 それにしても、2万人の観衆をねじ伏せる小学生って、ちょっとあり得ない。 前置きが長くなったのだけど、 ちょっとあり得ないといえば、投資におけるリスクの位置づけ。ようやく今回の本題です。1.リスクの見返りに期待利回りが高くなるという不思議 金融工学には、リスクを取る見返りとして追加の利回りを得るという”リスクプレミアム”という基礎的な設定がある。 金融工学でいうリスクとは、世間一般に使われる例えば”地震のリスク””病気のリスク”というような悪い方向だけのリスクではなく、良い方向・悪い方向ともある”ばらつき”のような意味。 上下の”ばらつき”のような意味のリスクなのに、例えば今の株式投資の”リスクプレミアム”は5%以上が妥当とされている模様。 リスクを取るだけで、投資の期待値が5%以上高まるなんてどうかしている。 例えば、ポーカーゲームなどギャンブルの世界。少しでも期待値が高まるのなら、どんなリスクだって厭わないのが最善の選択肢。局面局面の勝利を確保するために期待値は低いけれども確実な手を選ぶのは失着。 リスクは、賭ける金額でコントロールするもの。運の悪い局面が続いても持ちこたえられる掛け金に抑える。 そういうシビアな世界からすれば、リスクを取るだけで期待値が高まる、それも年利5%以上も、なんてあり得ない。まるで猿の支配する惑星(と言っては猿に失礼か)。2.リスクプレミアムの謎を考える なぜ、リスクを取るだけで期待値が高まるのか。 私は、2つの解釈が可能と思う。 1つは、実は実際の投資の期待値は想定より低く、”リスクプレミアム”とされているものは実体は”リスクプレミアム”ではなくは下方修正すべき期待値の幅ではないか、というもの。 計算上は数万年に1度級の危機が数年おきに発生してみたり、個別の企業でも粉飾や不透明な資金の流出(過大なストックオプションなど)が起こったりする。 もう1つは、今の投資家があまりにリスク耐性が無さすぎるというもの。 投資は長期的な視点で行うべきものであるにもかかわらず、上場企業は国際会計基準で加速する時価会計主義の中で四半期毎の決算を気にしてみたり、ファンドマネージャーも目先の結果に縛られる。 まあ、おそらくは、上の2つの理由が重なりあっているのだろうと思う。3.リスクを取れ! 機関投資家が仕組みに縛られてリスクが取れないようなら、個人投資家の出番である。 リスクを取って株式投資を行うだけで期待値が高まる、実にありがたいことである。 できるだけ株式投資に資金を投入し、また資金繰りで破綻しない範囲で、信用取引なども使ってリスクを取ってみたい。 株価下落で、短期的に資金が減ったとしても怯んではいられない。こんな困難だって 案外平気だしDOKI DOKI しながらまたハマってくてゆーか「待ってるのはラクだけじゃない」ことわかり始めてるから Don't lose my way!傷つくのも怖れないで どこにでも行ける絶対可憐! それがポリシー!痛みも楽しめる (Over The Future -可憐Girl's) ※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jul 9, 2016

コメント(0)

-

ROE教が蝕む日本の未来

よく日経新聞なんかが、”日本の企業はROE(株主資本利益率)を高めて少なくとも8%を超えるようにしないと世界の投資家から認められない。ROEが低いから日本の経済は低迷しているんだ。”なんてキャンペーンをしているけれども、 まったく馬鹿げた、日本の未来に重大な悪影響をもたらしている世迷言だと思うので、今回はそのあたりのことを。(ROE教を嗤う関連の日記) ・ROEは役立たず ・ROEは役立たず(その2) ・ROEは役立たず(その3) ・ROEは役立たず(その4) ・自社株買いは愚策-ROEは役立たず(その5)1.デフレ・マイナス金利時代にROE8%を目指すから無理が生じる そんな高収益な事業がそうそう転がっていないからこそデフレ・マイナス金利なわけで、 そういう経済・社会情勢の中で8%など高ROEを必達目標のようにすること自体が無理筋。 経営者が高ROEを目標に掲げ、事業を集中したり選択したり資本政策的に色々工夫をしたとして、それで高ROEが実現できるというほど、世の中は甘くできていない。 ROE教の連中は、利益の目標は立てられても、その利益をどうやって生み出すかについてはほぼ能書きを垂れるだけ。誰にだってできる簡単なお仕事。 現場の情熱と偶然で、革新的な製品やサービスが生み出されて、結果的に高収益を享受し高ROEが実現できることもあるだろうけれども、 狙ってできると考えるのは、かなり傲慢。 投資におけるランダムウォークの世界と類似。アクティブファンドが能書きだけ立派で成果が付いてこないのと同様。(関連の日記)〇平均以上に儲かる事業は無い2.ROE教が蝕む日本の未来 革新的な製品やサービスが生み出されているのならともかく、 そうでもない企業が、それでも高ROEを実現しなければと脅迫観念に囚われた時に、四方八方に害悪が撒き散らされる。 社員の労働条件を厳しくしてみたり、取引先に不利益を押し付けてみたり、資本の部をいじって高リスク体質にしてみたり、はなはだしくは粉飾まがいのごまかしをしてみたり、 多くの上場企業がそんなことばっかりやっているもんだから、上場企業はそこそこ儲かってはいても、 給与所得者(=消費者)の所得水準は低迷し、しかも人生の不確定要素が大きいため、消費が盛り上がらない。 そのため、合成の誤謬的に、企業の経営環境も厳しいまま。そして、その中でも高ROEを実現しなければということで、またもや無理を生じさせるという悪循環。3.高ROEは偶然の産物と覚悟を決めるべき デフレ・マイナス金利時代なのだから、高ROEを必達目標のように考えるのを止めるべきでは。 社会の健全な構成員として、まず社員とも取引先ともまっとうな関係を前提に現場の熱量を高め、偶然に革新的な製品やサービスが生み出されるのを我慢強く待つ。 偶然に革新的な製品やサービスが生み出されれば飛躍的に儲かり超高ROEともなるだろうけれども、そうでない時には低ROEを甘受する。 多くの企業人が、そういう覚悟を持つことによって、普通の人々の生活は明るくなり、結果的には消費が喚起されて、企業の経営環境も改善し日本の経済も再び成長していくのではと強く思う。 まずは、日本の未来を蝕むROE教を捨てよ!。 4.感想など ROE = 純利益/自己資本×100(%) ROEというのは、やっかいな指標で、分子の利益を上げる以外に、分母をいじることでも変化させることができる。 なので、経営者や財務屋が自力で何かできるような気になってしまう。また、色々ひねくりまわして仕事をした気になってしまう。 まやかしだらけの罪な指標である。 今回は、英国の国民投票の結果に刺激されて、乱文ながら思うところを書いてみました。※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jun 25, 2016

コメント(4)

-

英国のEU離脱で円高・日本株安?

英国のEU離脱で日本株が欧州株以上に大きく下げたけれど、 英国のEU離脱 → 円高が進む → 日本企業の業績悪化 というシナリオの模様。 とは言っても、理屈に合ってんのかなー。 まず、「英国のEU離脱 → 円高が進む」って本当か。 たしかに、足元は円高に振れたけれども、合理的因果関係はあまり思い浮かばない。 また、この水準が日本経済にとって居心地が悪いのならば、直接的・間接的に円安誘導する手段が政府・日銀にいくらでもあるだろうとも思う。 それから、「円高が進む → 日本企業の業績悪化」ってのも、企業によりけりだろう。 為替の影響はあまり受けないとか、円高のほうがむしろ追い風というような企業だってたくさんある。 最近の株式市場って、”企業価値に裏付けられた株式を売買する”のではなく、目先の材料に右往左往して他人の思惑を当てに行くまるでギャンブル。 とはいえ、ギャンブル的に売買されていたとしても株式の本来の価値が変わるわけでもなく、 本来の価値からすると十分すぎるほどに安い値付けがされている銘柄がたくさんあって、しかもさらに大幅ディスカウントされているように思うので、 少なくとも売るという選択肢は、私には無いなー(レバレッジ管理的にこれ以上買い進められないのは少し残念だけど)。 当然、短期の資金繰りにだけは気をつけないといけないのだけど。。。 あいかわらず正常性バイアスに毒された万年買い豚のたわごとでした。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jun 25, 2016

コメント(0)

-

英国民の判断に敬意

英国のEU(欧州連合)離脱の是非を問う国民投票は、結局のところEU離脱派が勝利。 私は英国民が賢明な判断をした結果なのだろうと考えている。 EU残留派が主に実利的な面での主張を繰り広げたのに対し、短期の利害はともかく既存の社会経済秩序にノーを突き付けたEU離脱派。 世界秩序の根幹をなす英国において、EU離脱派が勝利したことをもっと謙虚に受け止めるべきではないか。 今の社会経済秩序は、果たして大衆の幸福をもたらすものなのか。ハイソサイエティの連中が貪りすぎているのではないか。 資本の理論をふりかざして墓穴を掘っていないか。 大衆を幸せにできない社会経済秩序は、結局のところ欠陥があり修正を迫られるものなんだろうと思う。 英国の国民投票の結果は、私としてはある意味痛快なものであり敬意を表したい。 これを契機に、将来につながるもっと本質的な社会の在り方の模索を始めていくべきなのだろう。 ちなみに、買い豚的には、思いがけぬ結果に株価は急落したものの、まあ、明日の相場しか考えない短絡的な売買なのだろうと思い、 急落銘柄や指数先物などを少し物色してみました。※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jun 24, 2016

コメント(0)

-

英国のEU離脱問題という茶番

またぞろ、茶番に付き合わされている。 英国のEU(欧州連合)離脱問題という茶番。 いや、英国のEU離脱の是非、また6月23日に控えた国民投票自体は、英国人のアイデンティティなどに深く係わる話なので、それを茶番などと不遜なことを言っているのではない。 私が茶番だと思うのは、英国のEU離脱問題をさも世界的な経済危機のはじまりのように言い立てて、世界中の株式を売り込んで、その相場の波乱で儲けてやろうという投機的動き。 仮に、国民投票で英国がEU離脱となり、実際に英国がEU離脱に向けて手順を進めていくとして、 英国と大陸が相互に高関税を掛け合うとか、双方に不利になるような道を選ぶと思いますか? 常識的に考えて、英国とEUで包括的な経済協定を結んで今とほぼ変わらない経済秩序が維持されるんじゃないのかなー。 それと、更にもし、英国と大陸で関税を掛け合うような事態に発展したとして、それってEU域外の日本にとってはむしろ有利な条件になるのでは(欧州進出工場など局地的には不利益を被る場合があるにせよ)。 なんにせよ、明日の相場を当てに行く的な投資をするというのでなければ、 こんな材料で日本株を売るなんて、ホントに馬鹿馬鹿しいと思う。 今回は、正常性バイアスに毒された万年買い豚のたわごとでした。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jun 15, 2016

コメント(2)

-

日銀に余力あり

またまた売り優勢のフェーズ。 だけど、万年買い豚の私にとっては、今回の下げは実に気楽。 なんたって、売りのきっかけが、 「日銀黒ちゃんが超絶緩和してくれるかと思ったら、なんにもしてくれないんだもん凸(`-´メ) プンッ」 なんですね。 この前の下げで、 「マイナス金利は逆効果。日銀にできることはもはや何もないんだ」で、下げていたのとは対照的。売る理由も実にご都合主義なもんだ。 日銀が動かなかっただけで日経平均が1000円も下がるのなら、日銀が動けば2000円ぐらいは一瞬で上がるってもんだろう。 で、日銀はもはや株を上げたい側の主力プレイヤー。 景気が不安定で株価軟調な展開が続くようならそのうち一発やってくれるだろう。 有ると思わせて無い、無いと思わせて有る の呼吸で。 というようなことで、なにか買える銘柄はないかとあれこれ見比べ、なんだか楽しい大型連休なのです。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

May 3, 2016

コメント(0)

-

サイレントマジョリティー

欅坂46 というアイドルグループのデビューシングルが売れているというので、なにげなく聞いてみると、 こんなおっさんをターゲットにした歌じゃないだろうに、妙に心に沁みる。 何度も聴いていると、零細個人投資家への応援歌ではないかとすら思えてくるから不思議。 歌詞を少し抜粋すると、君は君らしくやりたいことをやるだけさOne of themに成り下がるな ここにいる人の数だけ道はある自分の夢の方に歩けばいい夢を見ることは時には孤独にもなるよ誰もいない道を進むんだ この世界は群れていても始まらないYesでいいのか?サイレントマジョリティー〇欅坂46 『サイレントマジョリティー』 (YouTubeで期間限定公開) 下げ相場では、不安になるけれども、 投資への考え方はひとそれぞれ、自分の道を進めばよい。 そういうことなんだろう。※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Apr 11, 2016

コメント(2)

-

理屈に合わない

これからも、円高が進む。 景気が悪化する。 仮にそうだとしましょう。 だけど、円高が支援材料となり、不況にも強そうな銘柄まで叩き売られている。 しかも金利ゼロの世界がしばらくつづきそうなご時世に、 十分すぎるほどの益回り・配当利回り・優待付き。財務内容も問題なさそうな銘柄さえも。。。 こういう理屈に合わない動き。 この不合理な動きの反対方向に行動しておくと、将来の期待値が高まるよね、 と買い豚の妄想でした。 ※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Apr 6, 2016

コメント(2)

-

相場に一喜一憂する感性

株式市場は、4月早々から大きな下落。 大した理由もなさそうなのに、あれよあれよと下げていく。 不意を突かれた感じでもあり、私は少し憂鬱な気分。 株を持っていれば上がれば嬉しいし、下がれば辛い。 今回は、そんな、相場に一喜一憂する感性について思うところをチラシの裏に書いてみたい。 1.相場に一喜一憂してはならない まず、”相場に一喜一憂してはならない”という当たり前のようなことから。 株式投資では、常に冷静に、将来の期待値を高めるような行動をしていくことが重要だと思う。 相場に一喜一憂して、 下げ相場で、市場が悲観的な空気で包まれたとき、 ”売っておけばよかった、これ以上下がったら大変だ、これからでも売らなきゃ”と 恐怖心から売ってしまう。 そんな時は、売ろうとしても安くしか売れない。 逆に上げ相場で、市場が楽観的な空気で包まれたとき、 ”買っておけばよかった、これ以上上がったら大変だ、これからでも買わなきゃ”と 焦って買ってしまう。 そんな時は、買おうとしても高くしか買えない。 ようするに、一喜一憂のままに行動すると、将来の期待値を下げてしまうんではないか、と私は思っている。2.相場に一喜一憂できなくてはならない 今度は、”相場に一喜一憂できなくてはならない”という へそまがり的な話について。 仮に、”一喜一憂のままに行動すると、将来の期待値を下げてしまう”とすると、 その逆の行動が、将来の期待値を上げることになる。 そのためには、相場に一喜一憂する感性を大切にして、 ”強気で売り、弱気で買う”という感覚なのだろうと思う。(関連の日記)〇相場は強気・弱気の繰り返し 私の一喜一憂の感性では、今回の下げはまだまだ悲観の域には達していないように思うので、買い出動はせず静観かなと思っているのだけど、どんなものだろう。3.そもそも人は一喜一憂するもの また、違った視点から。 そもそも人は一喜一憂するようにできており、 また、一喜一憂するからこそ株式投資を楽しめるのだろう思う。 ポーカーの名著で投資家の心理面での指南書ともなっている”賭けの考え方(イアンテイラー・マシューヒルガー著)”でも、 常に冷静に相手の戦略を見極めて長期的に見て確率の高い手を選択するべし。確率に従って、負けが込んだり大きく勝ったりを繰り返しながら、長期で少しずつ勝っていく。 常に最善手を選ぶべきで、例えば負けが込んでいる時に慎重になりすぎたり逆に荒れた行動をしてはだめ、 というようなことなのだけど、 一方では、その結果として、勝てば嬉しいし、負ければ悔しい というような感情を持っているのは当たり前で、だからこそポーカーは楽しめるのだ というようなことも書かれている。 ようするに、長期で期待値を高めるよう最善の選択をするという冷静さと、結果に一喜一憂して楽しむということは両立するのだろうと思う。 私にとっての株式投資とは、 長期的な期待値が高まると思う選択を冷静にする → 祈る → 途中経過に一喜一憂して楽しむ → そしてまた、長期的な期待値が高まると思う選択を冷静にする というような感じなのかなと思っている。※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Apr 2, 2016

コメント(0)

-

株価に関心の無い会社は投資対象としてどうなのか

株主還元や自社の株価に全く関心のなさそうな会社が結構ある。いわゆる日本型経営。 今回は、こういう会社は投資対象としてはどうなのよといったことを、をチラシの裏に。1.株主還元や自社の株価に全く関心のなさそうな会社 株主還元としては昔から一定の額の配当だけ。利益が出ていて内部留保も積み上がっているけれど活用するあてもなさそう。IRも不熱心で業績予想は常に保守的。 その結果として、当然のように低PERで極端な低PBR。 株主還元や自社の株価に全く関心のなさそうなこんな会社たち。 ファンダメンタルズ関連の指標のスクリーニングでひっかかってくるけれども、投資対象としてはどうなのか。 割安感で買ってはみたものの万年割安のいわゆるバリュートラップ。2.投資対象としてどうなのか 一般的には投資対象外とされがちなこんな会社、私は結構好きです。 ポートフォリオの片隅に入れておくと、相場急落時の緩衝材的な役割が期待できる(特に私は、信用取引を使ってレバレッジをかけた投資をしているので、相場のメインストリームからはずれた穏やかな銘柄を入れておくことが大切)。 それから、こういう株主還元や自社の株価に全く関心のなさそうな会社は、少し株主還元や株価を気にするように軌道修正してくれるだけで、評価一変・株価上昇の可能性がある。 なにかのきっかけ(経営陣が代替わりしたとか、大株主が配当を欲しがったとか、”もの言う株主”がちょっかいを出してきたとか)で会社の方針が軌道修正されるかもしれない。 また、合併やTOBの対象となれば、積み上がった純資産が有利に作用するかもしれない。 零細投資家目線でも、目先の株価のことは気にしない風に波長を合わせ、ポートフォリオの片隅に入れて気長に気長に気長に持っているという感じだろうか。3.感想など 日常生活にたとえれば、 地味に見えるけど、メガネをはずすと見違えるような美女(イケメン)だったとか、 無口だと思っていたら、酒が入ると陽気なおもろいやつだったとか、 受験勉強をしたことが無いけど、頭がすごくきれるとか、 そんな感じで、まさにバリューなのだけど、 ずっとメガネをはずさないとか、無口なままとか、頭を使わないとか、 もったいない状態のままで一生を過ごしていくということもあるので。。。 ”期待せずに期待する”といった感じか。 ※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Mar 27, 2016

コメント(2)

-

自由億へのパスポート

今年の相場はなんだか良いことがありそうな気がしてきた。 なんたって株価が安い。 こんな会社が、こんなにも安く買えていいの? 暴落のおかげ。不安心理のおかげ。追証発生のおかげ。 ありがとう、ありがとう。 今喜んで買っている株の中には短期で簡単に2~3倍になるものも多いだろう。 手の届かないところにあると思っていた自由億の世界が、この瞬間の選択により案外手の届くところまで近づく可能性があると思える大切な週末。 と妄想がふくらむのだけど、 私はというと、 日経mini先物には現金の追証発生で生活費から緊急に入金(普通預金の残高が小学生の小遣い程度に)。 また、いつも信用取引に活用している口座が危機的状況になってきたので、普段は現物取引のみの口座でも信用取引を開始。 と、足元の危機をしのぎつつの戦線拡大で、ついにレバレッジが1.7倍弱。 人間、死ぬ間際には光に満ち溢れた綺麗な花畑が見えるそうだ。。。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Feb 13, 2016

コメント(0)

-

お腹一杯なのにまだ食べる

なにこれ、どれもこれも安いんですけど。 債券類似の電力株。 ずっと買いたかった優待株。 お利口な人の空想で下がる銀行株。 ニッチ分野で着実に伸びている成長株。 個人投資家好みがアダとなり投げ売られてる人気株。 不景気・円高を味方にしそうな商売をしている小売株。 私は、既にレバレッジが1.6倍台に達してお腹一杯だというのに、こんなの見ちゃうとまだまだ食べたくなってしまう。そして、きっと食べてしまうんだろうな。 お菓子の家にたどり着いた子供たちのように。 食べ疲れて眠ったころ、悪い魔女に捕まってなければ良いのだけど。。。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Feb 11, 2016

コメント(0)

-

スターリングラードの戦い

いやはや、勢いよく下げるものです。 でも、目先のことだけ考えれば、売りに利があるように見えるけれども、 長い目で持久戦と考えれば、買いが圧倒的に有利な状況では、 とか思うので、そのあたりのことをチラシの裏に。 なにせ、長期金利もついにマイナス。もうこの先、少なくとも10年間程度は金利の無い世界なのだろう。 そんな中で、買い方の立場なら 例えばPER10倍の会社が今後も業績横ばいとするなら、10年間で今の株価相当の利益を生み出すこととなる。 配当利回り4%の会社が今後も同じ配当を続けるならば、10年間で今の株価の4割は配当として株主に還元される。 一方、売り方は短期の値動きで利益を得ることはありえても、長期で売りポジションを維持してもコストがかさむだけで得るものは何もない。 もう、買い方は短期の値動きで破綻しないよう心掛けて、持久戦に持ち込めば、時が味方をしてくれる。 そんな感じなのだろうと、買い豚の自分を励ましてるところ。 ちなみに、今回のタイトルの”スターリングラードの戦い”は、第二次世界大戦時の独ソ戦の転機となった攻防戦。 一応、売り方をドイツ軍に、買い方をソビエト赤軍になぞらえているのだけど、 なんだか気力減退で筆が進みません。 興味のある方はググってみてください。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Feb 9, 2016

コメント(4)

-

みずほ無限ナンピン

マイナス金利導入で銀行株が大幅安になっている。 私は、”みずほFG”を買い下がっているのだけど、 そうしていると、その昔、”みずほFG”を超主力として戦っていた頃のことを思い出す。 今回は、思い出話と将来の妄想をチラシの裏に。1.みずほ無限ナンピンの思い出 21世紀の初めごろ、不良債権問題で銀行株は低迷していた。特にハードランディング路線と思われていた竹中平蔵氏が2002年秋に金融担当大臣となると株価下落が加速。 その頃”みずほ”は5万円額面の1株単位だったのだけど、30万円を割り20万円を割り、さらには10万円を切って最後には6万円割れまで、まるで破たん処理を織り込みに行くように下げ続けていく。 ”みずほ”がメガバンクでは最も財務内容が悪いという当時の一般的な見方に対し、 私は、東京三菱以外はどんぐりの背比べ程度ではと思っていたので、先頭に立って下げていく”みずほ株”が割安に思えてナンピン買い下がりをしていた。 株価が20万円(それでも50円額面に換算すると200円なので安い気がした)の頃は1株とか2株を買っていたのだけど、10万円を切るころには10株単位で買い注文を入れるようになっていた。そして8万円7万円6万円とどんどん下がるのに合わせて無限ナンピン。 と、破れかぶれで、今でも冷や汗ものなのだけど、 そんな中で、株価が最安値から少し戻しかけていた2003年5月のとある週末、日経新聞1面トップで”りそな国有化”が報じられた。恐れていたものがついに来たか? 当然、りそなの次はみずほという連想が働く。 だけど、新聞をよく読むと、国有化といっても長銀や日債銀のように債務超過を前提(既存株は無価値)としたものではなく、資産超過を前提とした資本注入の模様。つまり既存株主の権利が残るという処理方式のようだ。 ということは、りそなより内容が良く社会的影響も大きい”みずほ”が債務超過扱いで破たん処理ということは絶対ありえない。破たん処理を免れさえすれば今の株価は明らかに極端な割安。 多分この記事で週明けは大きく下げるところから始まるだろうから、ギリギリまで買い増しだ! そういう判断のもと、週明けに、当のりそなと並んで大きく下げた”みずほFG”を全力買い増し。ついに私の純資産を超える規模の”みずほFG”の買いポジションを持つ状態に。 破れかぶれから始まり、結果的に会心の一撃に。 2.21世紀初頭の銀行の体力低下時の一コマ ところで、 銀行や事業会社が不良債権問題で苦しんでいた頃、海外業務をやりたいなら自己資本比率8%以上というバーゼル規制とやらが導入され、リスク資産となる融資額を減らさざる得ない事態に。 いよいよ進退窮まる銀行と事業会社。 当時、以下のようなやり取りがあったとか。銀行:今回は借り換えには応じられません。融資を引き揚げさせていただきます。事業会社:事業はなんとか回っているし返済を滞らせたことも無いのに。今融資を引き揚げられると、資金繰りどうにもなりません。銀行:御社に問題があるわけじゃないんです。バーゼル規制でどうにもならないんです。事業会社:長年お付き合いをさせていただいて、銀行さんのノルマにも協力してきたのに。こんな時になんとかしてくれるのがメインバンクじゃないんですか。とにかく運転資金が確保できないと潰れてしまうんです。頼みます。銀行:・・・・・。事業会社:・・・・・。銀行:持合いの当行の株式を売って資金を調達していただくしかありません。事業会社:えっ、持合いの株を売ってしまっていいんですか。銀行:もう、それしか手がないんです。ううう。。。。で、銀行の株価がますます下がる。3.マイナス金利時代の一コマ 時代は変わりマイナス金利導入で、将来、こんな会話がかわされるのでは。銀行:今回満期を迎える御社の資金ですが、もう金利をお約束できる商品がありません。事業会社:えっ。急にそんなこと言われても。長年お付き合いをさせていただいて、銀行さんのノルマにも協力してきたのに。こんな時になんとかしてくれるのがメインバンクじゃないんですか。とにかく余資の運用先を考えてください。銀行:では、ブラジルレアル建ての10%の金利の債券はどうですか。または、ハイイールド債とオプションを組み合わせた毎月分配型の投信でも。事業会社:本気ですか?馬鹿にしてませんか?銀行:・・・・・。事業会社:・・・・・。銀行:もう、配当利回り4%の当行の株式を買っていただくしかありません。事業会社:えっ、銀行から証券会社に資金を移してしまっていいんですか。銀行:もう、それしか手がないんです。ううう。。。。で、銀行の株価が上がる。 なんてことにならないかな~。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Feb 7, 2016

コメント(0)

-

売らない自分への気休め

そこらかしこから心の折れる音が聞こえてくるような気がする、ようやく反発したと思ったら一瞬で奈落の底というそんな相場展開。 こんな気分のことが前にもあったなーとかブログを見返していると、ありました。ブログも書いておくものです。(関連の日記)〇売りたい気分の時 少し抜粋すると、 結構下がった。 市場が悲観的な空気で包まれたとき、売っておけばよかった、これ以上下がったら大変だ、これからでも売らなきゃって気分になる。 そんな時は、売ろうとしても安くしか売れない。 こういう総悲観的雰囲気のときは、経験的にはむしろ買いだと思うのだけど、まれに、リーマンショックのときみたいに事態がどんどん悪化することもあるから難しい。(略)てなことで、 私としては、買い場が来たってな感じで、金曜日は少しだけ買った。来週も、大きく下げた銘柄を物色していきたいと思っている。 まあ、でも、私の場合、正常化バイアスに毒されていて、万年強気な感じなのであてにはならない。 今後、私が弱気なことを書くようなことがあれば、そのときこそきっと本当の絶好の買い時なのだろう。 まあ、今回は株式市場の勢いだけからするとリーマンショック的な展開の気配もなくはないように思うのだけど、 世界の実体経済がリーマンショックの時ほど傷んでいるようには思えないので、大丈夫なんだろうなー、 いや、どうか大丈夫であってください、お願いだから。。。 目先筋の先物へのマネーゲーム的取引で売り崩されているだけでしょう、 だから、中長期的には個別銘柄がお安く変えてお得なんだろうなー、 いや、どうかそうであってください、お願いだから。。。 とか、買い豚の私にも強気一辺倒ではいられない不安心理も。 だけど、買い豚の私がそう感じるぐらいだから、相場の底も近いのだろうなーとかとも思う。 いや、どうかそうであってください、お願いだから。。。 今回はチラシの裏に、支離滅裂お願いモード気味の買い豚ポジション妄言でした。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jan 22, 2016

コメント(2)

-

日経平均という株は無い

”日経平均株価”が”東証ダウ”と呼ばれていた古の時代、 テレビで”東証ダウ”の連日の暴騰が伝えられると、証券会社の店頭には”ダウを買いたい”という株初心者の客が来て、”申し訳ありませんがダウという株はありません”と言われた、というような笑い話があったとか。 今では、”日経平均株価”が先物という形で盛んに売買されており、 ここのところの株価暴落も先物主導。 だけど、”日経平均株価”というのはあくまで225種の株価から計算したもの。”日経平均”という株は無いというのは古の時代も今も同じこと。 なにか材料が出るたびに、先物主導で大きく株価が動いていくのはまったく馬鹿馬鹿しいマネーゲーム。 そんなマネーゲームに振り回されるよりより、個別の銘柄の価値をしっかり見極めて投資を判断していきたいと改めて思う。 というようなことで、今日は、大きく下げていた神戸製鋼とか日本管理センターを少し買ってみた。 日本郵政、かんぽ生命の被弾などで純資産が減少したこととあいまって、ついにレバレッジは1.5倍台に突入。いよいよ要注意ゾーンなのだけど、 ここは今一歩踏み込まねばと投資家としての本能がささやく。。。 今回はチラシの裏に、株好きのポジション妄言でした。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jan 20, 2016

コメント(2)

-

昨年8月の再来

中国発の同じような材料で、同じように下げている。当方は、またか、という感じで、こんな感覚に耐性ができてしまっている。なので、今回も売らずにやり過ごすという感じなのだけど。。。(レバレッジが1.3倍台後半と高めなので、さすがに買い出動まではできないのが残念)果たして、吉と出るか凶とでるか。。。と、今回の日記はどうでもよいようなことをチラシの裏に。

Jan 5, 2016

コメント(0)

全97件 (97件中 1-50件目)