PR

偏屈たぬき

人の行く裏に道あり花の山 株式を中心とする投資にまつわるブログです。よろしくです。

Comments

構力入門25 平行な…

New!

ミカオ建築館さん

住信SBIネット銀行(7… New!

征野三朗さん

New!

征野三朗さん

2024~25主力株概況4… みきまるファンドさん

蒸し暑い。。。 yasuho consultingさん

5月末運用成績&PF mk4274さん

6704岩崎通信機TOB

Night0878さん

5月投資実績 スーパーコシヒカリさん

すずめの株式投資備… すずめ17さん

自由なれど孤独に かつらぎ准尉さん

OSSANPOWERのバリュ… ossanpowerさん

住信SBIネット銀行(7…

New!

征野三朗さん2024~25主力株概況4… みきまるファンドさん

蒸し暑い。。。 yasuho consultingさん

5月末運用成績&PF mk4274さん

6704岩崎通信機TOB

Night0878さん5月投資実績 スーパーコシヒカリさん

すずめの株式投資備… すずめ17さん

自由なれど孤独に かつらぎ准尉さん

OSSANPOWERのバリュ… ossanpowerさん

Free Space

Calendar

Jun , 2024

May , 2024

Apr , 2024

Mar , 2024

Feb , 2024

May , 2024

Apr , 2024

Mar , 2024

Feb , 2024

Jan , 2024

Dec , 2023

Nov , 2023

Oct , 2023

Sep , 2023

Dec , 2023

Nov , 2023

Oct , 2023

Sep , 2023

Keyword Search

▼キーワード検索

May 13, 2017

カテゴリ: チラシの裏

ㅤ今回は、日経新聞の素晴らしい記事(皮肉ではなく本当に)の紹介です。

個人投資家にもインデックス投信中心の運用を推奨、またアクティブ投資家の奮起にも期待というもの。

田村正之編集委員の署名記事なのだけど、データに基づく論旨明快かつ投資家目線の良記事。

〇世界を覆う指数連動投資、遅れる日本の個人(田村正之編集委員) ㅤ

日経新聞の投資関係の記事というと、投資センスや論理性が欠如し、証券会社・機関投資家の愚痴を鵜呑みにし垂れ流すだけといったものが多く、読むたびに憂鬱になるのだけど、

この記事は、ほとんどお目にかかったことのないほどの水準の良記事。

(日経新聞について、私が心底あきれた過去の日記)

〇日経新聞の考える投資家のための開示とは

〇個人投資家を蔑視する日経新聞

〇投信の7割、市場平均に負ける

〇ROEは役立たず

〇JPX日経400の真実(その5)

〇JPX日経400の真実(その6)

0.平常運転の日経新聞記事だと

今回の記事では、インデックス投信の拡大や、積み立てNISAの対象投信厳格化などが取り上げられているのだけど、

同じテーマで、平常運転の日経新聞だと以下のような取り上げ方。投資家目線や論理性に欠け、証券会社サイドの愚痴を垂れ流すだけ。

例えば、

〇積み立てNISAに暗雲? 金融庁と運用業界にすきま風

日本の投資信託は、毎月分配型といった投資家の錯覚につけ込むような商品設計のものが多かったり、販売手数料や信託報酬などのコストが高かったりで、長期投資に不向きなものが多く、

金融庁は”積み立てNISA”について、投資家保護の観点から対象投信の基準を厳格化したのだけど、

この記事では、その厳格化に嚙みついている。

少し引用すると、

当局は「顧客を最優先すべし」として、手数料が特別低い投資信託だけを「適格」とする異例の対応に出た。これに対し業界側は一定の利潤が出なければビジネスにならないと反発を強めている。新制度はスタート前から「担い手不在」となるリスクを抱え込んだ。

不満は金融庁が決めた積み立てNISAの対象投信の条件にあらわれている。販売時の手数料が無料、毎月分配型を除くといった内容で絞り込むと公募投信約5400本のうちわずか50弱(1%未満)しか合致しない。

日本の長年の課題である「貯蓄から投資」を実現するには、当局と運用業界が足並みをそろえる必要がある。両者がそっぽを向いたままでは積み立てNISAの普及はおぼつかない。

これぞ、日経新聞クオリティー。投資家の都合より、証券会社の都合優先。

また、

〇株指数運用、市場を席巻 低コスト強み、投信の8割 企業選別機能衰えも

インデックス運用が席巻する市場の弊害は、あちこちに出始めている。

というのだけど、その市場の弊害というのが以下のような項目。論理的な思考にかけているのではないかと思えてならない。

インデックス運用の世界最大手、米ブラックロックは今なお東芝株の5%を保有

・・・(偏屈たぬき考)こういう銘柄を排除することで運用成績が上がると考えるのは根拠のない幻想では。

業績がいい企業の株価が上がり、悪い企業の株価が下がる市場の選別機能(が損なわれる)

・・・(偏屈たぬき考)今でもアクティブ投信がインデックスに負けているのだから、市場はかなり効率的では。または、アクティブ投信の運用者が下手なだけかもしれないけど、それならアクティブ投信が増えても市場が効率的になることは無い。

機関投資家の大半はTOPIXに沿って運用。指数に入る約2千社の東証1部上場企業に資金が偏重する弊害

・・・(偏屈たぬき考)東証2部やマザーズ、JASDAQを対象とした指数もある。インデックス投資の範囲を拡大すれば良いだけでは。

企業統治改革は投資家との対話で企業の稼ぐ力の向上を狙うが、その逆風

・・・(偏屈たぬき考)投資家と対話したら企業の稼ぐ力が向上するのか?そんなことにうつつを抜かさず、本業を頑張れ。

これぞ、日経新聞クオリティ。まるで論理性に欠けている。

1.日経新聞が個人投資家にエールを送る

今回の田村編集委員による良記事は、上記のダメな記事2本に対する回答のようでもある。

〇世界を覆う指数連動投資、遅れる日本の個人(田村正之編集委員)

少し引用してみると、

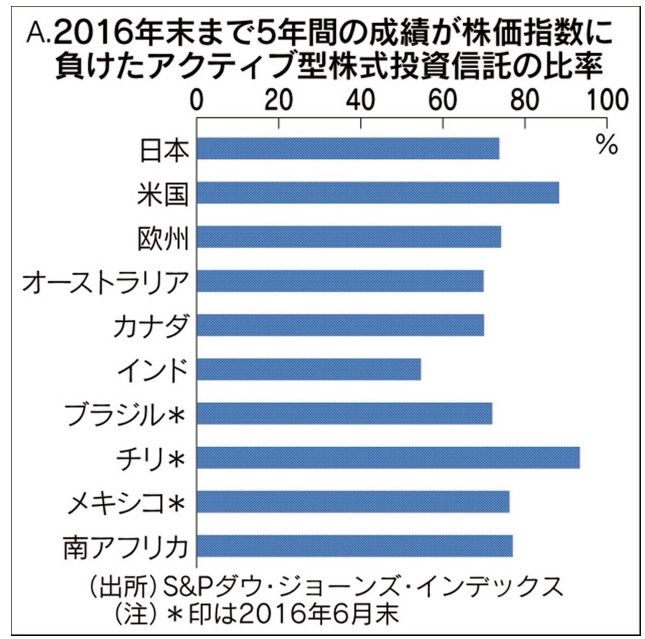

■各国でアクティブ型の「負け」目立つ

表Aは各国の アクティブ型株式投信の成績が昨年末まで5年間、類似の株価指数に負けた比率だ。米国では9割弱、日本の7割強が負けた。

■インデックス型の恩恵少ない日本の個人

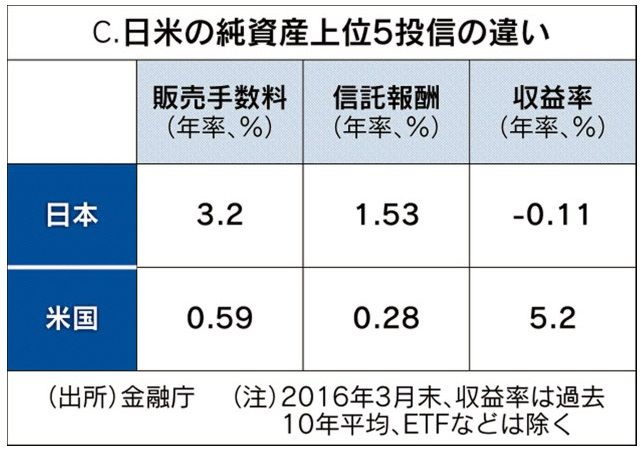

日米両国の純資産上位の公募投信で、米国は5本中4本がインデックスなのに、日本はすべて高コストのアクティブだ。純資産上位20投信に広げても、米国はインデックスが純資産の5割だが日本は0%だ。

純資産上位5投信では 日本は信託報酬が平均1.53%と米国の5.5倍の水準を払う一方、過去10年の平均収益率は米国に大きく劣る。 低コストで相対的に優れた成績を得やすいというインデックス投信の恩恵を、日本の個人は十分受けていない。

投信保有者の多くが金融機関の勧めのまま比較的手数料の高いアクティブ型を買っているからだ。

金融庁は来年から始まる積み立て型の少額投資非課税制度(NISA)の対象とする投信について「信託報酬が低い」「毎月分配型でない」など多くの条件を打ち出した。条件を満たすのは公募投信の1%以下で、その大半が指数に連動するインデックス型投信になる見通しだ。

金融業界からは「厳しすぎる」とされる絞り込みだが、日本の投信の残高上位10本で基準を満たすのは0本だが、米国では8本が適格だ。 条件が厳しすぎるというより、今の売れ筋の投信が長期の資産形成に必ずしも有利ではないだけかもしれない。

(インデックス投資拡大で) 仮に価格にゆがみが出ているのなら、まさに割安銘柄を拾うアクティブ投資家の出番。十分な情報や人材を持つ機関投資家や腕に自信のある個人など、アクティブ投資家の奮起が期待される。

2.感想など

この田村編集委員の記事は、投資家目線の本当に良い記事。言いたいことを代弁していただいた感じでスッキリ。

みきまるさんのブログ にもあったけれど

「投資リテラシーがないのならばインデックス投資、あるのならば信託報酬0で戦えるアクティブ個人運用」 だと思う。

私は、へそ曲がり精神と”好きこそものの上手なれ”で、個別銘柄でのアクティブ運用をこれからも続けるつもり。

※同様の分野のランキング。優良ブログが見つかるかも。

にほんブログ村

にほんブログ村

個人投資家にもインデックス投信中心の運用を推奨、またアクティブ投資家の奮起にも期待というもの。

田村正之編集委員の署名記事なのだけど、データに基づく論旨明快かつ投資家目線の良記事。

〇世界を覆う指数連動投資、遅れる日本の個人(田村正之編集委員) ㅤ

日経新聞の投資関係の記事というと、投資センスや論理性が欠如し、証券会社・機関投資家の愚痴を鵜呑みにし垂れ流すだけといったものが多く、読むたびに憂鬱になるのだけど、

この記事は、ほとんどお目にかかったことのないほどの水準の良記事。

(日経新聞について、私が心底あきれた過去の日記)

〇日経新聞の考える投資家のための開示とは

〇個人投資家を蔑視する日経新聞

〇投信の7割、市場平均に負ける

〇ROEは役立たず

〇JPX日経400の真実(その5)

〇JPX日経400の真実(その6)

0.平常運転の日経新聞記事だと

今回の記事では、インデックス投信の拡大や、積み立てNISAの対象投信厳格化などが取り上げられているのだけど、

同じテーマで、平常運転の日経新聞だと以下のような取り上げ方。投資家目線や論理性に欠け、証券会社サイドの愚痴を垂れ流すだけ。

例えば、

〇積み立てNISAに暗雲? 金融庁と運用業界にすきま風

日本の投資信託は、毎月分配型といった投資家の錯覚につけ込むような商品設計のものが多かったり、販売手数料や信託報酬などのコストが高かったりで、長期投資に不向きなものが多く、

金融庁は”積み立てNISA”について、投資家保護の観点から対象投信の基準を厳格化したのだけど、

この記事では、その厳格化に嚙みついている。

少し引用すると、

当局は「顧客を最優先すべし」として、手数料が特別低い投資信託だけを「適格」とする異例の対応に出た。これに対し業界側は一定の利潤が出なければビジネスにならないと反発を強めている。新制度はスタート前から「担い手不在」となるリスクを抱え込んだ。

不満は金融庁が決めた積み立てNISAの対象投信の条件にあらわれている。販売時の手数料が無料、毎月分配型を除くといった内容で絞り込むと公募投信約5400本のうちわずか50弱(1%未満)しか合致しない。

日本の長年の課題である「貯蓄から投資」を実現するには、当局と運用業界が足並みをそろえる必要がある。両者がそっぽを向いたままでは積み立てNISAの普及はおぼつかない。

これぞ、日経新聞クオリティー。投資家の都合より、証券会社の都合優先。

また、

〇株指数運用、市場を席巻 低コスト強み、投信の8割 企業選別機能衰えも

インデックス運用が席巻する市場の弊害は、あちこちに出始めている。

というのだけど、その市場の弊害というのが以下のような項目。論理的な思考にかけているのではないかと思えてならない。

インデックス運用の世界最大手、米ブラックロックは今なお東芝株の5%を保有

・・・(偏屈たぬき考)こういう銘柄を排除することで運用成績が上がると考えるのは根拠のない幻想では。

業績がいい企業の株価が上がり、悪い企業の株価が下がる市場の選別機能(が損なわれる)

・・・(偏屈たぬき考)今でもアクティブ投信がインデックスに負けているのだから、市場はかなり効率的では。または、アクティブ投信の運用者が下手なだけかもしれないけど、それならアクティブ投信が増えても市場が効率的になることは無い。

機関投資家の大半はTOPIXに沿って運用。指数に入る約2千社の東証1部上場企業に資金が偏重する弊害

・・・(偏屈たぬき考)東証2部やマザーズ、JASDAQを対象とした指数もある。インデックス投資の範囲を拡大すれば良いだけでは。

企業統治改革は投資家との対話で企業の稼ぐ力の向上を狙うが、その逆風

・・・(偏屈たぬき考)投資家と対話したら企業の稼ぐ力が向上するのか?そんなことにうつつを抜かさず、本業を頑張れ。

これぞ、日経新聞クオリティ。まるで論理性に欠けている。

1.日経新聞が個人投資家にエールを送る

今回の田村編集委員による良記事は、上記のダメな記事2本に対する回答のようでもある。

〇世界を覆う指数連動投資、遅れる日本の個人(田村正之編集委員)

少し引用してみると、

■各国でアクティブ型の「負け」目立つ

表Aは各国の アクティブ型株式投信の成績が昨年末まで5年間、類似の株価指数に負けた比率だ。米国では9割弱、日本の7割強が負けた。

■インデックス型の恩恵少ない日本の個人

日米両国の純資産上位の公募投信で、米国は5本中4本がインデックスなのに、日本はすべて高コストのアクティブだ。純資産上位20投信に広げても、米国はインデックスが純資産の5割だが日本は0%だ。

純資産上位5投信では 日本は信託報酬が平均1.53%と米国の5.5倍の水準を払う一方、過去10年の平均収益率は米国に大きく劣る。 低コストで相対的に優れた成績を得やすいというインデックス投信の恩恵を、日本の個人は十分受けていない。

投信保有者の多くが金融機関の勧めのまま比較的手数料の高いアクティブ型を買っているからだ。

金融庁は来年から始まる積み立て型の少額投資非課税制度(NISA)の対象とする投信について「信託報酬が低い」「毎月分配型でない」など多くの条件を打ち出した。条件を満たすのは公募投信の1%以下で、その大半が指数に連動するインデックス型投信になる見通しだ。

金融業界からは「厳しすぎる」とされる絞り込みだが、日本の投信の残高上位10本で基準を満たすのは0本だが、米国では8本が適格だ。 条件が厳しすぎるというより、今の売れ筋の投信が長期の資産形成に必ずしも有利ではないだけかもしれない。

(インデックス投資拡大で) 仮に価格にゆがみが出ているのなら、まさに割安銘柄を拾うアクティブ投資家の出番。十分な情報や人材を持つ機関投資家や腕に自信のある個人など、アクティブ投資家の奮起が期待される。

2.感想など

この田村編集委員の記事は、投資家目線の本当に良い記事。言いたいことを代弁していただいた感じでスッキリ。

みきまるさんのブログ にもあったけれど

「投資リテラシーがないのならばインデックス投資、あるのならば信託報酬0で戦えるアクティブ個人運用」 だと思う。

私は、へそ曲がり精神と”好きこそものの上手なれ”で、個別銘柄でのアクティブ運用をこれからも続けるつもり。

※同様の分野のランキング。優良ブログが見つかるかも。

にほんブログ村

にほんブログ村

お気に入りの記事を「いいね!」で応援しよう

[チラシの裏] カテゴリの最新記事

-

コロナウイルス(その2) Mar 2, 2020

-

コロナウイルス Feb 3, 2020

-

1000円安も三正面作戦なんとか乗り切る Dec 26, 2018

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.