[市場が間違っている?] カテゴリの記事

全13件 (13件中 1-13件目)

1

-

RIZAPさん改心する

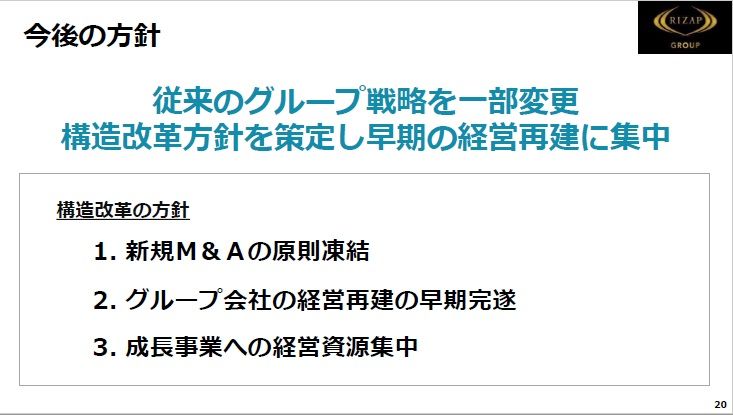

ㅤ今回は、個人投資家界隈を賑わしているRIZAPの超絶下方修正について。 私は、以前RIZAPを主力銘柄として持っていたこともあり、気になる点を少し書いておきます。 まあ、一言で言えば、 RIZAPさん真人間の世界におかえりなさい! ってこと。0.私がRIZAPを買った理由と売った理由(購入) 私のポートフォリオ主力にRIZAPが登場したのは2016年11月。 2017年始時点ではPFの第29位で、こんなコメントをつけています。PF29位:RIZAPグループ〇期待:業績急拡大で指標的にも割高感が無くなってきた。ゴルフや英語など他分野への拡大や、RIZAPブランドを活かした事業展開にも期待。札証アンビシャスというドマイナーなところに上場しているのも、へそ曲がり的には好感ポイント。(参考の日記)〇ポートフォリオ上位銘柄ー2017年始(その3)(売却) そしてポートフォリオ主力から消えたのは、2017年5月(そこから、5倍ぐらいに株価上昇をしていますので、相当早めに売った感じです)。 2018年始時点で、こんなコメントをつけています。〇昨年のPF29位:RIZAPグループ 全株売却しました。 この銘柄は一応1つ目のタイプ。 2016年末の778円(分割後に換算すると389円)から2017年末は2088円と、437%の上昇。 業績不振企業を買収して”負ののれん”の償却で利益を捻出。こんな錬金術的な利益は持続性が低いのではと感じ、比較的早めに売却しました。(参考の日記)〇ポートフォリオ上位銘柄ー2018年始(その0) ようするに、私にとってのRIZAPとは、 本業は魅力的、 だけど国際会計基準ならではの錬金術的利益計上が嫌!!1.国際会計基準で錬金術を加速したRIZAP RIZAPは2017年3月期決算から国際会計基準(IFRS)に移行しています。 そして、次第に加速していった錬金術的手法が、 業績不振企業を買収して”負ののれん”の償却で利益を捻出 というもの。 ”のれん”とは、買収した企業の帳簿上の純資産と買収金額の差のことで、 帳簿上の純資産より買収金額の方が大きければ、のれん(正ののれん)と呼び、 帳簿上の純資産より買収金額の方が小さければ、”負ののれん”と呼びます。 そして、業績不振企業は、帳簿上の純資産より株式市場や買収の際の評価が下がっていることが多い(純資産に比べて利益が小さい、または赤字傾向なので当然ですが)ので、”負ののれん”が発生します。 国際会計基準では、この”負ののれん”を一括で償却して利益に、しかも営業利益に計上します。実体の無いまやかしの利益なのに、まるで本業で儲けたかのように見えるのです。 実際問題として、多くの投資家が本業の利益と錯覚していたのではないでしょうか。 日本会計基準では、以前は、”負ののれん”は期間を定めて毎年機械的に利益に計上していまいた。今では、国際会計基準と整合を図るべく一括で利益に計上するようになりましたが、あくまで特別利益としての計上です。 特別利益にこんな利益を積み上げても株式市場からはほとんど評価されないと思いますので、経営者もあえてこんな錬金術を実行する気にはならないでしょう。 義務付けられているわけでもないのに、あえて国際会計基準を採用している企業は、その動機を探ってみることも必要かもしれません。(関連の日記)〇日本株が超割安だと思う5つの理由(その4)日本会計基準〇国際会計基準で利益を水増しする会社 2.RIZAPさん改心する で、今回の超絶下方修正です。 下方修正といえば通常は歓迎されない出来事ですが、 私からすれば、今回の下方修正は、RIZAPの改心宣言ですね。 会社の決算説明会資料に詳しく書いてありますので、少し見てみましょう。(参考)〇決算説明会資料(RIZAP GROUP社Web) (1)本業への回帰 今後の方針として、M&Aを凍結して、成長事業に経営資源を集中するとのこと。 ようするに、業績不振企業を買収して”負ののれん”償却で利益を捻出する錬金術的なことはもうやらない、本業を一生懸命頑張るよ、ということです。 これこそ、まともな企業のやるべきことです。 で、RIZAPの強みとは、顧客が頑張れば容易に達成できることをしっかり頑張らせて達成させるということです。 ボディメイクといっても、別にボディービルダーになりたいわけではなく、健康的に痩せたいというのがニーズ。頑張れば容易に達成できる、だけどなかなか頑張れない(ちなみに、偉そうに書いてますが私も頑張れない人です)。そこを高額の料金を取る代わりにマンツーマンで親身に指導するのがRIZAPのビジネスモデル。面白いと思います。 そして、同じ方法論を他分野にも広げています。(2)国際会計基準で実態以上に悪く見える 今回の下方修正では営業利益が超絶に下方修正されて絶望的に見えてますが、これは国際会計基準ならではですね。国際会計基準は、順調な時には利益が多めに出ますが、何かあると”転べば糞の上”なんですね、それが今。 日本会計基準なら、減損や構造改革費用などは特別損失で処理される部分も多いでしょうから、今回のような場合には見た目が和らぎますね。 で、RIZAPさんもその点を主張しているようなのですが、これまで国際会計基準の特徴を目一杯享受していたので、なんだかなーという感じですかね。 でも、まあ、錬金術はもうしません、改心しますってことですから、一応見ておきましょう。 国際会計基準では、日本基準での営業外損益や特別損益もひっくるめて営業利益なんです、ってことです。 で、今回の通期下方修正のうち、非経常的損失(日本基準なら特別損失ですよって言いたいんですよね、RIZAPさん)が83.5億円。 そして、当初見込んでいた錬金術を中止した分がなんと103.6億円! ちなみに非経常的損失の内訳は、 今回の下方修正で通期の業績予想も営業赤字ですが、仮に日本基準で83.5億円が特別損失として整理されるのなら、営業黒字、経常黒字、特別損失、当期赤字、という感じになりますかね。 もっとも、これも絵に描いた餅に過ぎないのかもしれませんが。3.改心したRIZAPに期待 私は、もともとRIZAPの本業のビジネスモデルには魅力を感じてましたので、しっかり改心してくれるのなら将来に期待してまいます。 ただ、株価が高いんですよね。 今期の売上予想約2300億円に対して、2日ストップ安の16日時点の終値265円で時価総額が約1500億円。 私のバリュー投資的感覚からは時価総額1000億円(売り上げの多くは業績不振企業の寄せ集めですから)ぐらいになってくれると嬉しいのだけど、 投機家的感覚では月曜日に売り気配で始まって安く寄るようならそこを買ってみても、とも妄想しています。4.感想など 今回の超絶下方修正で、2日連続でストップ安になりましたが、 RIZAPの実態がこんなもんだということは、想像の範囲内だったのでは。 錬金術的な利益捻出がずっと続けられますか? RIZAP傘下に入って、”結果にコミット”と呪文を唱えたら業績不振企業の業績が劇的に改善するなんてことがあり得ますか? ちょっと、会社の実力以上に祭り上げられていた株価が、ようやく妥当なところに近づいてきた感じなのかなーと。 私にとっては、会社の経営方針も、株価的にも、 RIZAPさん真人間の世界におかえりなさい!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Nov 18, 2018

コメント(0)

-

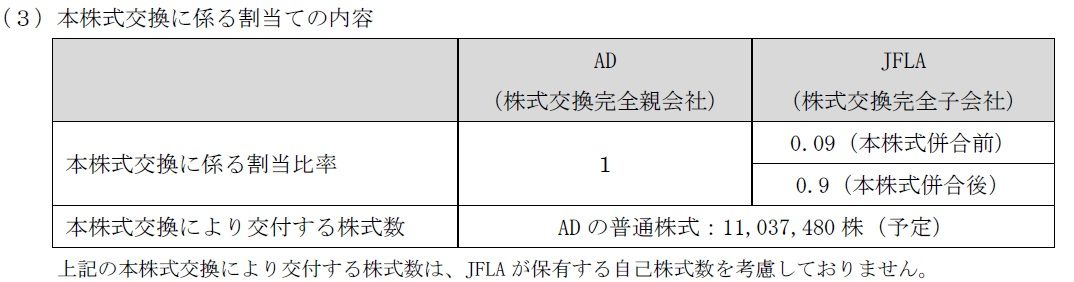

アスラポートダイニングとJFLAの株式交換でどうなった?

ㅤアスラポート・ダイニングがJFLAを株式交換によって完全子会社化しました。 JFLAから転換された新株が8月1日より売買可能となったので、これまでの経緯を含めてメモ書き程度に整理しておきます。(関連の日記)○アスラポートダイニングとJFLAの株式交換1.アスラポート・ダイニングがJFLAを株式交換 アスラポート・ダイニングがJFLAを株式交換により完全子会社化するということが、3月16日に公表されました。(参考)○株式会社アスラポート・ダイニングによるジャパン・フード&リカー・アライアンス株式会社の株式交換による完全子会社化に関する株式交換契約締結のお知らせ(3月16日、AD社Web) その交換比率は、JFLA1株につきアスラポート・ダイニング0.9株を交付(JFLAの株式は3月末に株式併合10株→1株、株式併合前の換算ではJFLA1株につきアスラポート・ダイニング0.09株)。 スケジュールは、以下のとおりです。 交換実施予定日は8月1日で、JFLA株の最終売買日が7月26日。2.株価の動き で、結局、両者の株価の動きはどうなったかというと、以下のとおりです。 私は、JFLA株がアスラポート株よりディスカウントされている分、JFLA株を持っていれば少し勝機があるのかなと思ってましたが、 今のところ、アスラポート株(8月1日に唐突にJFLAホールディングスと名称を変更したのにはびっくりしましたが)がJFLA株にサヤ寄せした形ですね。 今回は、とりあえず結果だけ、 感想や、今後の展望(妄想)を次回に。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Aug 6, 2018

コメント(0)

-

アスラポートダイニングとJFLAの株式交換

ㅤアスラポート・ダイニングがJFLAを株式交換によって完全子会社化するとのこと。 今のところ、その交換比率に株価がサヤ寄せしきれてない状況ですので今回はそのあたりのことを。1.完全子会社化、交換比率など 私は、株主優待大盤振る舞いのアスラポート・ダイニング、低位株のJFLAの両方を保有してたんですけど、以下のプレス資料が3月16日に公表されてたことに先週末はじめて気づいたんです(優待古事記活動に集中してたため見落としてました)。○株式会社アスラポート・ダイニングによるジャパン・フード&リカー・アライアンス株式会社の株式交換による完全子会社化に関する株式交換契約締結のお知らせ(3月16日、AD社Web) アスラポート・ダイニングがJFLAを株式交換により完全子会社化するということで、 その交換比率は、JFLA1株につきアスラポート・ダイニング0.9株を交付。 交換実施予定日は8月1日で、JFLA株の最終売買日が7月26日。2.株価 JFLA1株につきアスラポート・ダイニング0.9株が交付されるのだから、 JFLAの株価 = アスラポート・ダイニングの株価 × 0.9 となるはずなのだけど、 4月2日の終値時点でも アスラポート・ダイニングの株価576円に対し、 JFLAの株価が480円 アスラポート・ダイニングの株価から算出したJFLAの価格は、576×0.9=518.4円 まだ、7.4%ほどディスカウントされている状態。 素直に受け止めれば、この完全子会社化、株式交換がご破算になるリスクを見込んでいる株価ということなのだけど、 実際には、残るハードルは両社の6月下旬の株主総会で承認が得られないことだけ。だけど、そういうシナリオは株主構成等からもちょっと想像できない。 なので、単純にいわゆるボロ株であるJFLAが敬遠されているだけなんだろうな。3.取り得る選択肢 この両社の株価の乖離がある状況で、取り得る選択肢は以下の2つかなと思います。a.両社とも買わない アスラポート・ダイニング社の株価は大盤振る舞いの株主優待のおかげで割高になっていると判断して、そもそもこの両社には手を出さないという選択肢b.JFLA株を持つ 今後アスラポート・ダイニングの株を持ってもいいと思うなら、今の段階では割安に入手できるJFLAの方を持っておくという選択肢 今の段階で、アスラポート・ダイニング社の株の方を持っておくという合理的な理由はあまりないように思います。4.感想など ということで、私は昨日遅ればせながら、アスラポート・ダイニングを全株売却し、JFLAを少し多めに買ってみました。 20年ぐらい前に段ボールのレンゴーが業績不振のセッツを合併した時も、合併直前までセッツがかなり割安な状態だったことを思い出しました。 いくら株式交換の比率が公表されていても、業績不振企業の株を買うというのはためらわれるものなんでしょうね(特に機関投資家だと、そもそも買えない内規があるかも)。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Apr 3, 2018

コメント(0)

-

ビットコインの断末魔

ㅤ今回はビットコインについて。 拙ブログでビットコインを取り上げるのは2回目。(関連の日記)〇ビットコイン 前回は、約4年前に上の日記を書いたのですが、今から読み返しても我ながら良い線いっているんじゃないかと思います。 つまり、偏屈たぬき的な感覚では、ビットコインは以下のような特性があるということですね。1.ビットコインの特性〇ビットコインは仮想貴金属 ビットコインの価値が担保される(と「ビットコイン側」が主張している)のは、発行量の上限が決まっているから。現実社会で同じようなものといえば、金やプラチナなどの貴金属では。〇決済機能を重視した設計とはなっていない 現実の通貨とペッグしていないので決済手段としては使い勝手が悪い。結局、決済機能は普及のための口実的なものであって、実際に決済手段として活用している人はごく少数。〇初期に持っている人が儲かる仕組み 誰が得をしているのかという局面に絞って考えると、結局は、初期に持っている人が儲かる仕組み。ようするに、そういうもの。2.そろそろ、行き着くとこまで行き着いた感じ 昨年後半ぐらいから、異常な盛り上がりを見せているビットコイン・仮想通貨界隈ですが、そろそろ、行き着くとこまで行き着いた感じかと思います。 なぜそう思うか、〇仮想貴金属としての化けの皮がはがれつつある。 類似の仮想通貨が続々登場。今では1000種類以上になっています。 また、ビットコインそのものも分裂を繰り返しています。 そりゃ、誰しも胴元になって儲けたいですもんね。 ということで、ビットコインの価値の源泉だった希少性が実態的には失われています。〇誰もかれもビットコイン 投資に全く見向きもしなかったような方が群がっていたり、ビットコインを扱って儲けようという会社が林立したり。 かなり終局感があります。〇とどめを刺す課税措置 税務当局は、仮想通貨の儲けは雑所得扱いという見解を出し、今春の確定申告では徴税にかなり力を入れる模様。 これ、仮想通貨を売買して昨年大きな儲けを出した方の中には、納税のために手持ちの仮想通貨を売る必要がある方も多いのではないかと思います。 日本の売買シェアは結構大きいようなので、キャッシュの流れと心理面との双方でインパクトが大きいのではないかと想像します。3.感想など チューリップや南海泡沫などの歴史的な出来事を上回る、壮大な何事かを体験できたように思います。 感謝、感謝。 また、これ以上大きくなってから弾けたら実体経済への影響も大きいかもしれません。 そういう意味で、このタイミングが曲がり角ということであれば感謝ですね。 ※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jan 18, 2018

コメント(0)

-

EB債でエゲツナク稼ぐ証券会社

ㅤ前回の日記で、カブドットコム証券について安さで勝負するでもなくエゲツナク騙しのテクニックで稼ぐでもなく、特徴に乏しいまま埋没していくのではと感じたとコメントしたのだけど、今回は、エゲツナク騙しのテクニックで稼ぐための証券会社の商品、EB債について。1.あなたのお金を株で運用します、上がれば現金で下がれば株で返します あなたのお金を預かって株で運用します。株価が横ばいか上昇すれば現金でお金をお返しします。株価が大きく下がれば株でお返しします。 こんな勧誘を受けて、お金を預ける人はいますか?当然いませんね。 だけど、あたかも高利回りの債券であるかのように装って引っかかる人を探している。 そんな商品が、他社株転換社債とか、他社株転換条項付き社債とか呼称されるEB債。2.〇BI証券のEB債(電通) 例えば、今日SB〇証券にログインしたら、トップの画面でバナーが出てくる”高利回り債券”がある。 中身を見てみましょう。 名称:2018/10/12満期 早期償還条項付 他社株転換条項付 円建社債(株式会社電通) 利率:5.4% 電通の株価が当初の105%を超えれば額面金額の現金で早期償還(年4回判定) 電通の株価が、日々の終値で当初の70%を1度でも下回れば満期日に株で償還(ただし満期日時点で株価が当初の100%を回復していれば額面金額の現金で償還) 上記以外の場合には、額面金額の現金で償還3.ハイリスクローリターン 株価下落時のリスクを負わされるのに対し、株価が上昇して最初期に早期償還されれば税引きで1%強(税引き年率4.302%の3か月分)しかもらえない。 どう考えたって、見合わない。4.ちなみに ちなみにSB〇証券などが、EB債でアコギに稼いでいるかたわらで、 楽天証券の山崎元客員研究員は、以下のような評論を書いておられる。楽天証券は、おおらかで、いいねぇ。〇詐欺的商品「EB」の個人向け販売は禁止すべき(山崎元のマルチスコープ) 山崎氏曰く、EB債は、商品を理解できない投資家以外からのニーズがあり得ない金融商品なのだ。金融業者が、商品について正しい理解が出来ていない投資家から儲けるこの商品を扱うことは、本質に於いて「詐欺と同じだ!」といって過言ではないと筆者は考える。金融庁は、個人向けのEB債の販売を即刻禁止すべきだ。 鋭い切れ味。セルサイドに居て、ここまで言う。5.次回予告 こんなアホな商品にだまされるのは個人投資家ぐらいかと思いきや、 立派な大企業様でも、お金を貸すから自社株を買いなよ。買った株が横ばいか下がれば現金で返してね。株が上がったら株で返してね。 と勧誘を受けて、ホイホイ乗っかているんですねー。しかも企業価値向上表彰なんてものを東京証券取引所が授与する始末。 次回は、そんな話題を。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Apr 4, 2017

コメント(0)

-

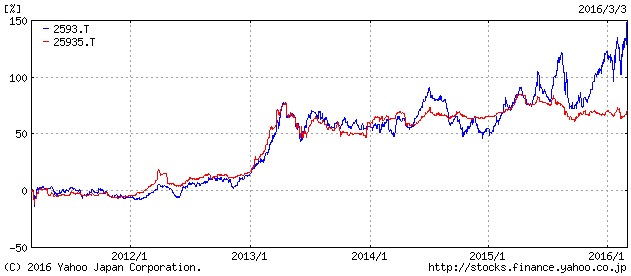

伊藤園優先株買い-普通株売りの裁定取引

”伊藤園優先株式買い-普通株式売り”の裁定取引をしてみた。1.業績好調・株価好調な伊藤園 最近の内需株が好まれる傾向の中で、3月1日に公表された四半期決算が好調だったこともあり、伊藤園普通株が大きく上昇している。 3月3日の普通株の終値は3475円。予想PER約50倍、PBR2.4倍となかなかの水準まで買われている。 一方の優先株の方の上昇はさほどでもない。3月3日の優先株の終値は1856円。普通株の株価に対しては53.4%。(参考) 平成28年4月期第3四半期決算短信(過去5年の普通株と優先株の騰落比較)※青:普通株 赤:優先株(過去1年の普通株と優先株の騰落比較)※青:普通株 赤:優先株2.伊藤園優先株の特徴 伊藤園普通株から大きくディスカウントされた状態の優先株。この伊藤園優先株の特徴を、改めて整理してみたい。(参考) 優先株式について(伊藤園Webサイト)(関連の日記)〇伊藤園優先株式についてのアンケートが気になる 伊藤園の優先株式の特徴は、 ・議決権が無い。 ・配当が普通株式の1.25倍(ただし15円が下限)。 (今期は普通株式が年間40円配当、優先株式が50円配当。) ・株主優待は同じ。普通株式と優先株式を保有する場合、それぞれ頂ける。 ・株主の意向による普通株式への転換権はなし (ただし、優先株式が上場廃止となった場合などは、1:1の比率で普通株に転換されることも) つまりは、議決権が無い代わりに1.25倍の配当がいただけるのが伊藤園の優先株。 流動性の面では普通株より劣るとはいえ、普通株の半値近くまでディスカウントされているのは少し異常な状態ではと思えてならない。3.”伊藤園優先株式買い-普通株式売り”の裁定取引 普通株が高すぎるとも、優先株が安すぎるとも断言はできないけれども、 両者の株価がここまで開いているのはさすがにミスプライシングではと思い、”伊藤園優先株式買い-普通株式売り”の裁定取引をしてみた。 普通株売りの方は、逆日歩のリスクを避けるため、一般信用。 優先株買いの方は、権利またぎまで長引いた場合の逆日歩期待で、制度信用(もともと優先株は結構保有していたのだけど、さらに買い増し)。 このポジションは、特に株式市場の下落局面で効果を発揮するのではと思う(普通株は全体の地合いに敏感に反応するのに対し、優先株の動きは穏やか)。 相場下落リスクのヘッジ的な意味合いもあるのではと、勝手に期待している。※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Mar 4, 2016

コメント(2)

-

銀行株

マイナス金利導入で、銀行株や保険株が大きく売り込まれている。私の超主力のかんぽ生命や日本郵政も逆行大幅安。 もう、国債での資金運用が出来なくなる → 収益悪化 というような理由のようだけど、 国債での資金運用が出来なくなったからといって、銀行や保険の屋台骨がゆらぐようなことは想像しづらいなとか、 今の瞬間を見れば、金利低下による保有債券の価格上昇で大きな利益がでているよな、 とも思う。 ようするに、はじめての”マイナス金利”で何をしたらよいか分からないなかで、”銀行・保険株売り”という動きがあったので、我も我もと過剰に反応しているのではないだろうか。 というようなことで、 株価下落で配当利回りが3.9%弱まで上昇している、懐かしの”みずほFG”を久しぶりに買った。 また、先日売ったばかりの”ゆうちょ銀行”を少し買い戻してみた。 条件反射的に動いている相場が落ち着いてくれば、そのうち、配当利回りに着目した買いも入って来るのではと妄想。 ※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Feb 2, 2016

コメント(0)

-

かんぽ生命の潜在力

今回は、超主力参戦した郵政3社のうち、かんぽ生命について、 ”理想を買って現実を売る”という格言的なものがあるけれども、郵政3社については、今は夢を追う”理想買い”のフェーズにあるのではと思うので、夢を追う的な話を。1.規制のくびき 官業は規制で守られているというイメージがあるけれども、保険に関しては規制で守られているのは従来からの民間生保。 たとえば、かんぽ生命の簡易保険には1人あたりの加入限度額が定められていて、しかもかなり低い水準となっている(大人は1000万円(条件が整えば1300万円)まで、子供は700万円まで)。 また、新商品の認可もストップしているとか。 でも、かんぽ生命が上場を果たして民間企業としての体裁を整えていくなら、将来的には規制が緩んでくると考えるのが常識的なところではないか。 現在は手足を縛られた状況のかんぽ生命が、他の生保会社と対等な条件で勝負できる環境がいずれ整っていくのではないかと期待している。2.圧倒的なブランド力 では、対等な条件で戦うとどうなるか。 全国津々浦々の郵便局が手掛け、100年の伝統を誇る簡保のブランド力は圧倒的ではないかと思う。 かんぽの力をうかがわせるものとして、学資保険のシェア巻き返しがある。(参考記事)〇学資保険新契約、かんぽ一人勝ち 昨年度、シェア3分の2(朝日新聞) ようするに、 子供が被保険者の学資保険は、”子供に掛ける生命保険”という要素と、”子供の進学のタイミングを見据えての資産形成”という要素が組み合わさっている中で、 従来の簡保学資保険は、”子供に掛ける生命保険”という要素が強すぎて資産形成的な側面では元本割れというような商品性で、資産形成的側面を重視した商品設計の民間生保に後れをとっていたのだけど、 2014年4月に、”子供に掛ける生命保険”という要素を薄め資産形成面を重視した新商品を投入したところ、学資保険の新規契約に占めるシェアが3分の2まで達し、かんぽ圧勝となった。 という出来事。 規制のくびきから解き放たれ、他生保と同等の商品を投入できるなら、販売網とブランド力でかんぽ生命が優位に立てるのではないか。3.かんぽ生命は安すぎませんか? あえて、田舎者の感覚(根っからの都会人には郵便局のパワーは感覚的に理解できないだろう)で暴論を言わせてもらえば、かんぽ生命の潜在的な企業価値は、他の生保全部合わせたのと同じぐらいあってもおかしくない。 かんぽ生命の現在の時価総額は2.2兆円。 第一生命の時価総額が2.8兆円あるのに対して、いくらなんでも安すぎませんか? ※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!

Nov 10, 2015

コメント(0)

-

IRの舌先三寸に振り回される

週末につき所有銘柄のチェックをしてたのだけど、先週は決算などの開示情報が多くて多くて、週末を丸々つぶしてしまった感じで疲労困憊。 ところで、最近の傾向だと思うのだけど、会社側の業績予想とか上方修正をするとかしないとかに市場が振り回されすぎなのではという気がしてならない。 ”利益は見解”というように、実績の利益ですら会社側の都合で多少はやり繰りすることが可能(特に短期的には)。 ”いわんや業績予想をや” って感じで、業績予想は会社側の都合で強気だったり保守的だったりするのだろうから、あまりに敏感に反応しすぎるのもどんなものかと、 むしろ、根拠の薄そうな業績予想で極端に上昇したり下落したりした銘柄は少し逆張りしておいてみようかと思ったりする。 例えば、 〇第3四半期までの進捗率が今ひとつだった会社が、第4四半期で頑張って事前の予想を上回った。だけど、今期の業績予想が減益だったので、ストップ安寸前まで売られた。 〇四半期決算の進捗率がかなり高くなったけど通期の上方修正をしなかったので大きく売られた。 〇新たな事業展開があるわけでもないのに極端に強気な予想を出したらストップ高付近まで買われた。 みたいな銘柄がいくつかあったような。 少し視点を変えて、 会社側が株価を高く誘導していきたいなら以下のパターンが最適かと。 a.本決算時に無理目の強気な次期業績予想を出す。 ↓ b.進捗率が悪くても下方修正はしない。 ↓ c.最後の本決算と同時に下方修正する。 ↓ a.本決算時に無理目の強気な次期業績予想を出す。 ↓ (無限ループ) 逆に、業績の割りに株価の上がらないパターンは a.本決算時に保守的な減益の次期業績予想を出す。 ↓ b.進捗率が高くても上方修正はしない。 ↓ c.最後の本決算と同時に上方修正する。 ↓ a.本決算時に保守的な減益の次期業績予想を出す。 ↓ (無限ループ) 私は、ついつい、後者のツンデレタイプ?の銘柄に惹かれてしまう。 今回は、疲労困憊につき、取り留めの無い愚痴のような話でした。

May 17, 2015

コメント(0)

-

トヨタ自動車種類株

トヨタ自動車が一般投資家向けに種類株を発行するとのこと。 特徴を一口で言えば、転換社債的な性格を持つ非上場の優先株。だけど、今ひとつ魅力に欠けているような気がするので、今回はそのあたりのことを。1.トヨタ自動車のAA型種類株 トヨタ自動車は、中長期保有の一般株主の確保を目指して、”AA型種類株式”なるものを発行するとのこと。 〇第1回AA型種類株式の発行、AA型種類株式の新設に係る定款の一部変更および第1回AA型種類株式発行に応じた自己株式取得に関するお知らせ 〇AA型種類株式に関するご説明資料 〇AA型種類株式に関するQ&A ちなみに、”AA型”の名称は、1936年に豊田自動織機製作所自動車部が開発・製作したトヨタ初の生産型乗用車の車名に由来するとのことで、かなりの力が入っているのだけど、 はたして、商品性のほうは。。。。2.転換社債のような優先株 肝心の、”AA型種類株式”の商品性を見てみたい。 トヨタ自動車の開示資料の中で、”AA型種類株式”の商品性が分かりやすく説明されている。 主な特徴は、 〇5年後以降は、投資家側から1:1で普通株への転換請求、または発行価格での取得請求が可能。 (転換社債と類似した商品性。”AA型種類株”のほぼ唯一の利点。) 〇5年後以降は、会社側から発行価格での株式取得が可能。 〇初年度の配当利回りは0.5%、徐々に上昇し5年度目以降は2.5%。 (普通株の現在の配当利回りが2.3%強なので、見劣りがする水準。) 〇議決権が有る。 (会社にとっては重要でも、一般投資家にはどうでもよいことで、魅力とは言えないのでは。あえて言えば、総会に出席してお土産をもらえることが実利か。) 〇倒産等の際には、債権よりは劣後するけれども普通株よりは優先する優先株。 (だけど、財務優良なトヨタ自動車が数年以内に行き詰る可能性は実態的には極めて小さいと思われるので利点とは言えないのでは。) 〇発行後5年間は資金が拘束される。 (非上場でなおかつ原則譲渡不可、”AA型種類株”の最大のデメリットか。) 〇発行価格は、普通株式の120%以上に設定。 (上記内容に対して、高いと感じるか安いと感じるか、果たして。。。) ようは、会社が潰れない限り元本は保証されるし、5年後に株価が2割を大きく上回って上昇していれば普通株式に転換することによって利益が大きくなる可能性がある”ローリスク・ミドルリーターン”の商品。 一方で、5年間は完全に資金が拘束されるという大きなデメリットがあるし、 そもそも株価が上がる蓋然性が高いのなら普通株に投資したほうが見返りも大きい。 普通株式の120%以上の発行価格ということも加味すると、少なくとも私にとっては全く魅力が感じられないなーと思ったのだけど、3.同時期に発行される社債よりは1000倍魅力的 今回の”AA型種類株”には、あまり魅力を感じないなーと思っていたのだけど、 同時期に発行される無担保社債よりははるかにマシであることに気づいた。 子会社のトヨタファイナンスが発行する”第63回・第64回無担保社債”。 こちらは機関投資家向けのようなのだけど、なんと、5年債で利回りが0.171%しかない。 こういう条件で買い手がいることに目眩がする。5年間の流動性を犠牲にして5年トータルでも1%未満のリターンしかない。この社債を買うぐらいなら、現金で持っていたほうが流動性がある分だけはるかに良いような。。。 、”AA型種類株”とこの社債を比較すると、倒産しなければ5年後に元本が保証されているのは同等で、”AA型種類株”の方が利回りもはるかに高く株価大幅上昇時の楽しみも有る。2者の比較では、”AA型種類株”の一択。 実は、”AA型種類株”のターゲットは株式投資家ではなく債券投資家なのかもしれない。4.感想など ・”AA型種類株”は、一般投資家目線ではなく自社の都合を優先して商品設計(中長期の一般株主を確保するため、議決権あり・5年間譲渡不可の設計)がなされた感じがする。せめて、上場して流動性を確保して欲しかった。 ・中長期の一般株主が欲しければ、株主優待を創設すれば良いだけでは(実際に、総会の土産には力を入れているようだし)。 ・それにつけても、社債はなぜこんなクソ条件で取引が成立しているのだろう? 私の理解の範囲をはるかに超越し眩暈がするほど。

Apr 29, 2015

コメント(0)

-

個人向け社債の不思議

昨日、一昨日とゴールデンウィーク特別企画と称して株式の外のことについて取り上げたのだけど、 ちなみに、第1弾:住宅ローンの大活用策 第2弾:保険の入りすぎは避ける 引き続き、本日も株以外の話題を。 といっても、かなり日頃の話題に近づいたあたりで、個人向け社債について。1.個人向け社債が人気とか 日経新聞の最近の記事によると、個人向け社債の発行が好調とのこと。 2013年度には新たに1兆以上が発行され、発行残高は約4兆6千億円と過去最高水準だそうだ。 日経新聞の記事では、人気の理由として、 投資家サイドからは、 ・元本を割るリスクは株式投資より小さい ・利回りが預金や国債に比べ高め 企業サイドからは、 ・機関投資家と異なり投資先を格付けで機械的に選別しない個人投資家に調達先を広げる狙いもある ということなんだそうだ。2.個人向け社債の条件(年数、利回り等) で、それだけ人気だという個人向け社債は、いったいどんな条件が個人投資家に提示されているのか気になるところ。《新発債券》 まずは、上記の記事のきっかけとなったと思われるのは、5月末発行予定のソフトバンクの社債。一気に3000億円発行とか。 ・ソフトバンク(第45回無担保社債) 期間:5年 利回り:1.15~1.75%(仮条件)《既発債券》 1銘柄だけではよく分からないということで、 既発の個人向け社債が証券会社で売られているので、3大証券会社の最新の条件を各社のwebで調べてみた。 (N証券) ・近鉄(第73回無担保社債) 残存期間:1年7ヶ月 利回り:0.23%(税引き後0.04%) ・全日空(第28回無担保社債)残存期間:1年10ヶ月 利回り:0.27%(税引き後0.07%) ・近鉄(第80回無担保社債) 残存期間:2年11ヶ月 利回り:0.41%(税引き後0.27%) ・ソニー(第29回無担保社債)残存期間:4年1ヶ月 利回り:0.62%(税引き後0.45%) (D証券) ・ソニー(第29回無担保社債)残存期間:約4.1年 利回り:0.546%(税引き後0.374%) ・ドコモ(第19回無担保社債)残存期間:約3.7年 利回り:0.191%(税引き後0.148%) (S証券) ・オリックス(第166回無担保社債)残存期間:3.57年 利回り:0.22%(税引き後0.07%)3.個人向け社債に期待する利回り 自分が買うことを想定すれば、個人向け社債には以下の利回りを期待したい。 期待する利回り = インフレ率 + 機会費用に見合う利率 + 企業リスクに応じた割増し インフレ率の見合い分としては、日銀が本腰を入れてインフレ誘導していることから、1%は欲しい。そこに満たなければ、額面上の金額は維持されたとしても、実質的な価値が目減りしてしまう可能性がある。実質マイナスリターン。 機会費用は、社債を購入しなかったとすれば、他で運用するなどして利益がでるであろう分を見込むもの。流動性の乏しい社債を購入すると、満期まで資金が拘束されることを考えると、期間にもよるが1%程度以上は最低でも欲しいかな。 発行企業の業績が悪化して、債券が満額償還されないリスクもある。企業業績・財務内容しだいだが、結構な割り増しが欲しい会社も含まれているような。。。 てなことを考え合わせると、最低でも2%の利回りがないと辛いかな。企業によってはさらに割り増しが欲しいかな。とか思うのだけど。4.ミドルリスク・マイナスリターン 条件を見るにつけ、特に既発債などは、インフレ率を考慮すれば実質的にミドルリスク・マイナスリターンの商品なのでは、と思えて仕方が無い。 いや、それで取引が成立しているとすれば、摩訶不思議な世界としか言いようがない。 名目上の元本を割るリスクばかりに目が行って、他のリスクは気にならないのかな。5.感想 昨日、一昨日とりあげた住宅ローンや保険についても同じなのだが、世の中全体がデフレを前提とした考え方に凝り固まっているのでは。 実際に、わずかでもインフレ側に振れたときにどうなるのか、頭をやわらかくシミュレーションしておくのが良いかも。

May 6, 2014

コメント(0)

-

ジューテックの優待新設について考えた

低位株のことをと思っていたのだけど、予定を変更して、3157 ジューテック の優待新設について。市況かぶ全力2階建 さんの二番煎じみたいな話なのだけど。まず、前置きとして、私は優待が好きだ。もらってうれしいし、家族も喜ぶ。それと、機関投資家との比較で、零細投資家の方がわずかながらアドバンテージを持てる点も気に入っている。優待をお金に換算すれば、零細投資家の方が配当利回りが高いというような感覚。以前から集めてたんだけど、昨年さらに加速。今回数えたら、金利優遇のような使えない優待も入れると、優待株を100社ちょっと持ってた。ヨコレイ、日信工業、ダイオーズなど、優待もらうために、ほぼ売らないことに決めてる銘柄もあり、優待好きが高じて、我ながら投資判断もゆがんでいる。そんな私から見ても、最近の優待新設に対する市場の反応は行き過ぎではないか と今回のジューテックの株価の動きを見て考えた。1.ジューテックという会社 建材卸という地味な業態なのだけど、ここ数年増収増益を続けており、今期も増収増益見込み。中間決算も好調だった。 それなのに、PER約8倍、PBR1倍割れ とバリュー投資的に割安な水準。 私も、前から保有しているのだけど、 そんな、地味な会社が、優待新設を発表。 1月20日(月)14:30 のことだ。 (兼業投資家としては、ざら場の発表は困る。。 けど、それはさておき。) 株主優待制度の新設に関するお知らせ 1単元(100株)以上保有の株主に、年1回一律1000円のクオカードを贈呈 というもの。 ちなみに、会社側の負担は、発送経費などを除くと、 今回の発表で株主が2000人に増えると仮定しても、 2000人×1000円=200万円 (四季報によると平成25年9月の株主数670名)」 配当に約1191万株×8円=約9500万円 費やしているのと比較すると微々たるもの。2.200万円で時価総額がいきなり10億円増えた 優待発表後の株価の動き。 優待新設に反応するコンピュータ取引アルゴリズムでもあるのか、発表直後から概ね80円強の棒上げ。時価総額でいえば10億円弱の増加。 以前からの株主の私にとって見れば、地味な銘柄が見直されるきっかけとして嬉しいんだけど、冷静に考えればなんか変。 200万円の負担で、時価総額がいきなり10億円ふえる のって、市場の反応、間違ってませんか?3.逆説的な投資判断 私は、ブログ名のとおりへそまがりなので、銘柄選びでこれまでも、 A 東証1部銘柄 より B 東証2部銘柄 の方が好き。 東証2部銘柄は1部昇格で株価が上がるかもしれないから。 A IR巧者の会社 より B IRベタの会社 の方が好き。 IRベタな会社は、IRが改善して株価が上がるかもしれないから。 同じように、 A 社長が熱く夢を語る会社 より B 社長が目立たない会社 が好き。 A かっこいい社名の会社 より B さえない社名の会社 が好き。 A 高ROE高PBRの会社 より B 低ROE低PBRの会社 が好き。 というような、逆説的な判断をしているのだけど、 (Bの会社は、がんばれば、または方針次第でAの会社になれるし、そのとき株価もあがる。) 今回の株価の動きを見るにつけ、優待についても上記の仲間に加えるべきか、でも優待は零細投資家にとってはアドバンテージだし。などと悩んでる次第。4.とりあえずの方針 以上、とりとめもない話だったのだけど、とりあえず、 ・優待新設に飛びつき買いはしない。 ことは心がけようと思ったのでした。 それと、みきまるさんの新戦略、未来の優待株を先回り。というのが、とっても良いと思うのだけど、その辺の研究は私はまだまだなので、ブログめぐりで補います。 次回は、低位株の話を予定。※ 投資は、損しても得しても自己責任で!

Jan 22, 2014

コメント(0)

-

伊藤園優先株式についてのアンケートが気になる

今回は、2593-5 伊藤園優先株式について。 ちょっと気になることがあったので、買い増ししてみた。 何が気になったのかと言うと、1.株主アンケートへの違和感 伊藤園から、「株主の皆様へ」という冊子が届いた。 アンケートに回答すると、抽選で100名に「お~いお茶 ぞっこん320ml×24本」を進呈とあるので、さっそく回答した。 単に優待好きの日常のひとコマだったのだけど、だいぶ後になって、 ”なんか違和感のある質問項目だった?!” と気づき、アンケートの質問項目を見直してみた。 以下、アンケートのうち、気になる部分の抜粋。質問8 議決権行使の状況をお聞かせください ・株主総会に出席して行使している ・議決権行使書を送付している ・行使したことがない ・議案の内容により行使を決める 質問9 当社の優先株式は、個人投資家の皆様向けであり、議決権はありませんが、配当金は普通株式に比べて25%上乗せ、株主優待も届くことをご存知ですか? ・知っている ・知らない 質問10 当社優先株式の単元未満株(100株未満)をお持ちの方は、買取請求、買増請求がそれぞれ可能なことをご存知ですか?※単元未満株の場合、特別口座内においても買取請求、買増請求が可能です。 詳しくは、http://www.itoen.co.jp/finance_ir/faq/をご覧ください ・知っている ・知らない 質問11 当社優先株式が普通株式よりも株価が安い水準で推移していることは、どういった理由によるものだとお考えですか? ・内容が知られていない ・株式市場になじまない ・その他(ご記入ください) 以上、伊藤園の中の人のいらだちが伝わってくるようだ。 私なりに意訳すると、”おい、お前ら! お前ら、個人投資家は、株持ってたってどうせ議決権なんて行使しねーんだろ。 お前ら向けに優先株式作ってやったのに、何で買わねーんだ。 そもそも未だに優先株式の端株持ってるやつがたくさんいて、面倒なんだよ。 買わねーんだったら、そろそろ上場廃止も考えるけど。 ” いや、そんなにガラ悪くないか。 気になったのは、「優先株式が安い理由をどう考えるか」という質問の答えに、「株式市場になじまない」という選択肢が用意してあること。 昨年のアンケートの中身を覚えていないのだけど、昨年もこんなんでしたっけ? いつもの定番質問だったら、私の早とちりで、恥ずかしいだけなのだけど。 株式市場になじまない = 上場廃止 = 優先株式は普通株式に転換 てことですよね。 なんか、出口が近づいているような。 会社側は、優先株に買収防衛策としての役割も期待しているとの見方もあるけど、それならこんな質問項目ありえないと思う。2.伊藤園優先株式についてのおさらい 優先株式は、何が”優先”かというと、普通株式より資産の分配を優先して受けられる というもの。 株式の中では優先だけれども、当然ながら債権よりは後回し。 なので、ベタなクイズで、 ”優先株式と劣後債はどちらが優先か?” の答えは、当たり前だが、”劣後債が優先”。 で、普通株式はどこの会社のものも基本的に同じつくりになっているのだけど、優先株式は発行する会社ごとに千差万別。 だいたいは、会社を清算するとなったときの残余資産の分配について、優先株式の元本的な部分までは普通株式より優先しましょってな感じのが多いのだけど、 伊藤園の優先株式では、優先されるのは配当に相当する部分まで。 伊藤園の優先株式の特徴は、 ・議決権が無い。 ・配当が普通株式の1.25倍(ただし15円が下限)。 (今期は普通株式が年間38円配当、優先株式が48円配当。) ・株主優待は同じ。普通株式と優先株式を保有する場合、それぞれ頂ける。 ・配当原資が無い場合、未払い分は翌年以降に累積していく。 そして、今回ここが重要なのだけど、 ・特別な場合は、普通株式に1:1で転換される。 特別な場合とは、 ・伊藤園が消滅会社となる合併等。 ・普通株式の公開買付により公開買付者の株券等所有割合が50%超となった場合。 ・優先株式が上場廃止となった場合。 3.理論株価と上場以来の状況 優先株式の株価 = 普通株式の株価 - 議決権の価値 + 優先配当の価値 これに流動性の要素等が加味される。 私にとってみれば、配当利回りは重要と感じるのに対し、議決権の行使を切実に感じたことはほぼ無い。流動性も、伊藤園優先株の状況であれば不便を感じるほどのことはない。 したがって、私には、優先株式のほうが価値が高い。他の個人投資家や、多くの機関投資家にとっても同じではと思うのだが。。。 しかしながら、平成19年9月の優先株式上場以来、常に優先株式が普通株式に対してディスカウントされた状態。 上場初日、普通株式に対し8%程度ディスカウントされた株価が付き、その後最大40%程度まで拡大。現在は20%程度まで縮小したものの、優先株式が大幅に安い状況が定常化。 1月17日の株価では、普通株式2,205円、優先株式1,769円(19.8%のディスカウント)。 議決権の有無や、流動性の差が株価の差をもたらしているなどの説明は一応の理屈ではあるが、ここまでの株価の差の説明としては説得力があるようには思えない。 ようするに、市場が間違っているのだ! と僭越にも思っている。 ”市場が間違っている”として、私なりに、なぜ”市場が間違った”のか考えてみた。 出だしが悪かった。まず、平成19年8月末の普通株式の株主に、普通株式1株に対し優先株式が0.3株交付された。中途半端で、昔風で言うところの”株式配当”のようでもあり、端株を持つ人も多く、上場直後の売り圧力につながったのではないか。 で、上場優先株式は伊藤園の一例だけなので、優先株式の評価はこんなもの と相場観が定着してしまったのではないか。 なお、今回触れなかったが、伊藤園普通株式の株価については、バリュー投資的に高からず安からず。”市場様”が正常に機能していると思う。4.私の方針 ・優先株式が安いのは、 ”市場が間違っている” に違いないと期待して、優先株式を保有してきた。 ・なんか、普通株式に転換される可能性がでてきたのでは、てことで少し買い増しした。 ・優待の人気が高く、4月の権利落ち前は値動きをよく見て、権利を取らないことも選択肢。 ところで、アンケートの質問11の答えを、何も考えず”内容が知られていない”にしたのだけど、しかも家族の分も含め4票も。これに気づいていれば、”株式市場になじまない”を選択するか、自由記述で普通株式に転換して!と書いておけばよかった。次の機会があれば絶対そうしよう、と反省。次回は、またまた低位株についての予定。 ※ 投資は、損しても得しても自己責任で!

Jan 19, 2014

コメント(2)

全13件 (13件中 1-13件目)

1

-

-

- フィギュア好き集まれ~

- DX超合金 VF-31J スーパージークフリ…

- (2024-09-15 20:10:43)

-

-

-

- 一口馬主について

- アウスヴァール号、もう少しでG2制覇…

- (2024-09-22 17:33:13)

-

-

-

- 戦闘機の写真を撮るのが好き!

- F-2B戦闘機

- (2024-09-22 06:30:10)

-