全546件 (546件中 501-546件目)

-

ポートフォリオ(平成26年3月31日)

平成26年3月31日時点で、ポートフォリオに占める割合が0.5%以上の銘柄(コード順)。2137 Hヴェラス2181 テンプホールディングス2292 S FOODS2353 日本駐車場開発2593-5 伊藤園-優先株2654 アスモ2695 くら2700 木徳神糧2751 テンポスバスターズ2753 あみやき2796 ファーマライズHD2786 サッポロDgS2874 ヨコレイ2876 JCコムサ2914 JT2915 ケンコーマヨ2925 ピックルス3076 あいホールディングス3079 ディーブイエックス3097 物語コーポ3125 新内外綿3157 ジューテック3227 MIDリート3250 ADワークス3276 日本管理3290 SIAリート 3318 メガネスーパー3376 オンリー3385 薬王堂3654 ヒトコム3853 インフォテリア4298 プロトコーポ4653 ダイオーズ5355 日本坩堝5406 神戸鋼5411 JFE5448 東京鋼鐵5856 東理HD5903 SHINPO 5965 フジマック6059 ウチヤマHD6060 こころネット6076 アメイズ6488 ヨシタケ6704 岩崎通信機6747 KIホールディングス6897 ツインバード6961 エンプラス7212 エフテック7215 ファルテック7230 日信工業7249 尾張精機7254 ユニバンス7315 IJTT7399 ナンシン7404 昭和飛行機工業7509 アイエーG7593 VTホールディングス7605 フジコーポ7614 オーエムツーネットワーク7646 PLANT7847 グラファイトD7855 カーディナル7992 セーラー万年筆8107 キムラタン8020 兼松8260 井筒屋8411 みずほ8558 東和銀8563 大東銀8876 リロ・ホールディング8931 和田興産8958 グローバル・ワン8963 インヴィンシブル9035 第一交通産業9077 名鉄運輸9201 JAL9202 ANAホールディングス9386 日本コンセプト9478 SEホールディングス・アンド・インキュベーションズ9502 中部電力9505 北陸電力9616 共立メンテナンス9679 ホウライ9830 トラスコ中山9956 バローリストから外れたもの6791 日本コロムビア TOBに応募。リストに加わったもの2796 ファーマライズHD 買収で業績拡大基調。公募増資で需給悪化しており、買い時と考えた。3079 ディーブイエックス 業績好調。Night0878さん ありがとうございます。3318 メガネスーパー ライツオファリング銘柄。債務超過解消を期待。3853 インフォテリア ライツオファリング銘柄。新株予約権より株が割安となったタイミングで購入。4298 プロトコーポ グロース投資として。優待も魅力的。5856 東理HD 各セグメント黒字化。認知症緩和ケア教育が楽しみ。6076 アメイズ 成長が魅力的。7992 セーラー万年筆 不本意ながら保有。いわゆる塩漬け。8020 兼松 業績回復、復配。 9201 JAL 業績好調、優待魅力的。なんか、銘柄数が増える一方。うーん、自信の無さの裏返しか。

Mar 31, 2014

コメント(2)

-

優待株乱舞

週末の所有銘柄チェックをしていて、くらコーポとかテンポスバスターズとか結構上がっていて、 「おおっ!この銘柄の良さがようやく浸透してきたか^^)」と我ながらご満悦だったのだけど、よく見るとどうも違う。 3月優待が一段落して、4月~8月の優待銘柄、特に4月優待銘柄の上昇が目立っているようなのだ。 1.4月優待銘柄の最近の値動き ためしに、私が持っていないものも含めて、4月優待銘柄のうち、もらって嬉しい銘柄を独断でピックアップして最近の値動きを見てみた。 (先々週末3月20日の株価と先週末3月28日の株価の比較) ・東建コーポレーション (1766) 4110円 → 4675円 ・アイ・ケイ・ケイ (2198) 807円 → 855円 ・伊藤園 (2593) 2072円 → 2283円 ・くらコーポレーション (2695) 1890円 → 2058円 ・テンポスバスターズ (2751) 809円 → 920円 ・ロック・フィールド (2910) 1787円 → 1960円 ・東和フードサービス (3329) 2505円 → 2564円 ・トーエル (3361) 558円 → 620円 ・ヤーマン (6630) 1384円 → 1567円 ・フジ・コーポレーション (7605) 1920円 → 2085円 ・ファースト住建 (8917) 1262円 → 1430円 ちなみに、同期間の ・TOPIX 1145.97 → 1186.52 ・日経平均 14224円 → 14696円 ・日経ジャスダック平均 1988.35円 → 1992.88円2.月ごとの優待銘柄数 これはきっと、優待銘柄を渡り歩く投資行動の影響。 月ごとの優待銘柄数をKドットコム証券で調べてみると、 ・1月 26銘柄 ・2月 129銘柄 ・3月 630銘柄 ・4月 22銘柄 ・5月 27銘柄 ・6月 72銘柄 ・7月 17銘柄 ・8月 90銘柄 ・9月 324銘柄 ・10月 23銘柄 ・11月 30銘柄 ・12月 107銘柄 3月は1年間で最も多い630の優待銘柄があるのに対し、4月は22銘柄と受け皿として実に小さい。 そんな影響があるのかなー、とか思う。3.感想など ・優待族の影響は実に大きいなー、と思わずにはいられない。 ・次にチャンスがあるとすれば、9月(324銘柄)→10月(23銘柄)のタイミングか?※ 投資は、損しても得しても自己責任で!

Mar 30, 2014

コメント(0)

-

消費者アップ 金で儲ける 実践中

3月権利日だの、100分割だの、ライツオファリング銘柄続々登場だのイベント盛りだくさん、本業関係も年度末やら送別会やらでアホみたいに忙しい。 そんな中、以前書いためったにないイベント 「消費税アップを利用して金で儲ける」 を実践中。m菱マテリアルのインターネット取引では、売買のスプレッド62円。昨日27日だと、小売価格 4538円、買い取価格4476円。消費税5%込みなので、4月になれば消費税8%込みの価格が提示されるはず。ちなみに株主優待価格もあるらしいけど詳細不明。朝10時に提示され17時まで基本的に同じ価格のよう(相場急変時は変更あり)。それと、純金投信1540の一般信用売りを組み合わせて価格変動リスクをヘッジ。こちらは消費税抜きの価格がベース。m菱マテリアルのが日中の価格が基本的に固定なので、日中少し価格が上昇気味のタイミングを狙うのが有利。4月になって、反対売買をするときはその逆。お金は金融クロス(持株の現物売り信用買い)で捻出。レバレッジが上昇し一時期に防御力が低下。どうか4月まで大暴落がありませんように!!

Mar 28, 2014

コメント(2)

-

葉っぱのお金

よくある昔話で、狐や狸が葉っぱのお金を使う。で、人間はそれを本当のお金と信じているのだけど、一夜明けると葉っぱに戻っていた、 というようなのがある。 株式市場が軟調なときに、みんな、つくづく現金が好きなんだなー と思う。日本円換算で減ってなければ、資産が守られているというような感覚なのかなー。 で、個人金融資産が1000兆円(個人の負債を控除して)、その半分以上が預貯金、残りの半分以上が保険・年金。 毎年の国内総生産は500兆円で毎年の総所得も基本的に500兆円。過去の蓄積からなる個人金融資産って、本当に使いたい時に、現在の価値が維持されているのかなー。1000兆円の対価となる財やサービスなんて存在するのかなー。みんなが使わないから価値があると信じていられるだけなのではないか、とか思う。 現金と株式と 本当のお金なのか、どっちかが葉っぱのお金なのか。それとも両方とも葉っぱのお金なのか。 私は、株式には企業価値の裏付けがあることを知っている(バリュー投資的な株については)。 一方、ビットコインほどではないにしろ、現金の価値の裏づけは何なのか今ひとつ分からない。 なので、株を買う行動より、持ってる株を売って現金にする行動のほうが、よほどギャンブラーに見える。株はこりごりで、ずっと現金というのもなんだかなー。または、この先もっと安くなったところを買い戻すとか考えているのなら、成功すればよいけど投機的だなーとか。 へそ曲がりの戯言でした。

Mar 24, 2014

コメント(2)

-

低位株にはバクチの札としての価値がある (その5)

米ロ対立や、中国の理財商品などが相場の重石になっているのかと思いきや、 先週の株価、米国、ロシア、上海はそろって上昇の中、日本は続落。 やはり日本固有の課題、消費税懸念。 相場の元気が無くなると、「バクチの札」系の銘柄は、総じて、輪をかけてダメ。ファンダメンタルな裏付けが無いので、下落時の支えが無い。 このブログでは、「低位株にはバクチの札としての価値がある」をシリーズ化していたのだが、このような相場環境では出番ではないような。(ちなみに(その1) (その2) (その3) (その4)) が、前回 (その4)で、次回予告をしてしまっている。 ちょうど、最後の100分割イベントが控えているので、そのあたりをネタに「低位株にはバクチの札としての価値がある (その5)」としてまとめておきたい。1.分割イベントの背景 昨年あたりから、100分割を行う企業が増えている。 背景としては、全国証券取引所が売買単位の集約を進めていて、100株と1000株への集約の完了時期を2014年4月1日と定めたことがあげられる。 なんでも、全国証券取引所によると、売買単位がバラバラだと、投資家の利便性が低い、誤発注のリスクがある ということなのだが、 もともと額面50円時代には1000株単位でほぼ揃っていたものを、額面5万円1株単位にするだの、分割を容易にするため額面制度は廃止するだの、なるべく投資単位は小さいほうが良いだの、朝令暮改的に制度をいじくってきた挙句のことなので、「まあ、ご苦労なこってすな。」という感じがしないではない。 で、1株単位の会社は100分割して100株単位に、10株単位の会社は10分割して100株単位にしよう、ということになる(中には、分割はせずに単元株式数を括り直すという、零細投資家切捨て的な会社もあるが)。 その中で、分割によって株価が2桁まで落ちてくる銘柄があり、低位株の「バクチの札としての価値」が付加されて、投資妙味が生じて来るものがある。 2014年4月1日が期限とのことなので、3月末での分割(3月26日が分割前最終日)が最終便なのだ。 ところが、、、2.レカム 前回 (その4)で、次の題材として予告したレカム(3323)。 2月7日発表の第1四半期決算も、さほどのサプライズは無く、その後も目立った材料があったわけではないと思うのだが、 株価の推移は以下のとおり。 100分割を先取りした動きとしか思えないのだが、20日の終値10330円と、すでに分割しても100円超えの水準まで上昇。 私は、観察の楽しみのためにわずかに保有していたが、いくらなんでも上がりすぎではということで、大半を売却してみた。 他に、分割で、2桁になる銘柄はないかと、チェックしてみると、、、3.NowLoading 名証セントレックスのNowLoading(2447)。20日の終値9260円で、100分割予定。 なのだが、 粉飾発覚で2期連続債務超過やら、土地売買契約トラブルやらで、ちょっと買う気にはなれない(時価総額が2億を切って身軽なのが取り柄なので、もっともっと下がれば「純バクチの札」として買ってみてもいいかなという気がしないでもないが)。 ・不適切な会計処理の判明について ・当社株式の監理銘柄(審査中)の指定に関するお知らせ ・不動産売買契約解除にかかる違約金請求書の送達に関するお知らせ ちなみに、株価の動きは下のとおり。粉飾発覚後に急落。 4.フィンテックグローバル 東証マザーズのフィンテック グローバル(8789)。20日の終値9420円で、100分割予定。 投資業を行っていて、最近好調なようなので、ちょっと魅力的に見えたが、 MSワラント(行使価額修正条項付新株予約権)を発行しており、まだまだ未行使のものが沢山残っている。そのため、継続的な転換売り圧力が気になる。 MSワラントは増加する株数が決まっているため、以前猛威を振るったのMSCB(下方修正条項付転換社債)よりは、はるかにまし。そうは言っても、既存株主の大きな犠牲を伴う増資手法であり、そのような銘柄にはなるべく近づかないこととしている。 ちなみに株価の動きは以下のとおり。 5.まとめ ・事後の検証用にまとめてみたが、 ・私は今回は見送ってみた。 ※ 投資は、損しても得しても自己責任で!

Mar 22, 2014

コメント(0)

-

TOB銘柄の結末

じわじわ下げ続ける嫌な感じの相場が続きます。 銘柄によっては、投売り的な下げもチラホラ。 そして、株が下がると、景気の先行きまで悲観的に見えてくるから不思議。 私はと言えば、へそまがりのサガで、株のポジションを減らすつもりはさらさら無い。この週末は、お得な銘柄は無いかと探索中。 ただし、身動き取れなくなるのは嫌なので、信用買いのレバレッジは上げすぎないようにしたい。 そんな中、ちょうど良いタイミングで、TOBに応募していた銘柄が現金化された。2銘柄挑戦して1勝1敗、トータルではほんの少ししか儲からなかったけど、今の時期にありがたい援軍。 どちらも、買付量に上限があるタイプのTOB。 先月取り上げた銘柄でもあるので、結果をまとめておきたい。1.日本コロンビア こちらは1勝のほう。 先月の日記 → 日本コロムビアのTOB 買付者は筆頭株主のフェイスで、概要以下のとおり。 ・買付価格:780円 ・買付上限:3,692,500株(発行済株の約27%) ・買付下限:設定なし ・買付期間:2月4日から3月18日 ・決済開始日:3月26日 案外応募する人が少なめで、応募した株数の全量近くを買い取ってくれるのではではと勝手に期待して買ってみたのだが、 結果は、応募数2,390,378株で全量お買い上げいただいた。 その間の株価の推移は以下のとおり。 応募期限まで徐々に上がり、応募期限後に一瞬下がったけれども、回復。 2.昭和飛行機工業 こちらは1敗のほう。 先月の日記 → 昭和飛行機工業のTOB 買付者は筆頭株主の三井造船で、概要以下のとおり。 ・買付価格:1650円 ・買付上限:10,000,000株(発行済株の約29.8%) ・買付下限:8、311,207株(発行済株の約24.7%) ・買付期間:1月31日から3月17日 ・決済開始日:3月24日 含み資産を頼りに、ライバル登場や資産有効活用の加速を期待して買ってみたのだが、 結果は、応募数16,973,012株で、約59%のお買い上げ。 応募多数の場合は、比例按分。私の場合、応募の半数を買っていただき、残りの半数は株のまま返却された。 その間の株価の推移は以下のとおり。 応募期限まで徐々に上がったところまでは日本コロムビアと同様なのだけど、 応募期限後になぜか上り、結果発表・株式返却後に急落。 買い取られず返却された株が600万株強(自社株除いて)あるので、需給関係は相当悪い。 私は、需給関係が悪い中で売るのは得策じゃないと考え、三井造船の資産活用のお手並みを少し期待しつつ、しばらく塩漬けにしておくつもり。(かえって傷を深くするかもしれないのだけど。。。) 3.感想 1勝1敗ですっきりとは勝てなかったけど、普段の取引と違った刺激があり、こういうのも面白い。 ただ、やっぱりTOB応募のために口座を作るのは結構めんどくさくて、 特にSMBC日興証券はインターネットからの当該銘柄買い注文を停止していたり、TOBに応募するために何度も担当者と長電話を強いられたりと大変でした。 だからこそ、応募期限時点の当該株の株主なら、明らかに応募した方が得なのに応募しない人が多いのかなと。 これからも、この種のタイプ(買付量に上限ありで、自社株買い以外)のTOB案件があれば、条件を吟味しつつ挑戦してみたい。と思ったのでした。

Mar 21, 2014

コメント(0)

-

神戸製鋼所

日本の株式市場、昨日は少し反発したものの、景気の腰折れを織り込みに行くかのような弱い動きが続いている。 消費税引き上げの影響が懸念されているだと思うが、警戒しすぎなような気もする。 で、今回は、景気が腰折れするならダメだけど、そうでなければ期待できそうという、試金石のような銘柄について。 神戸製鋼所(5406)。 昨日(3月18日)の終値が137円と、株価帯的にも私のストライクゾーン^^。1.今のところ業績は好調 今期は小刻みに業績見通しの上方修正を繰り返しており、第3四半期決算短時点では、 2014年3月期見通し 売上げ1兆8300億円 営業利益1050億円 経常利益700億円 純利益650億円 配当4円 発表以降の増資で、期末の株式数は約36.44億株なので、それをもとに計算すると1株利益17.8円。PER7.7倍。 さらに、第3四半期時点での経常ベースでの進捗率が96%まで達しており、さらなる上方修正が見込める状況。 四季報最新号を引用すると【増 益】鉄鋼はフル生産。後半の販価上昇が想定超。在庫評価損消え、営業益急伸。復配。15年3月期は鋼材単価が一段高。建機や機械も好転。人件費復元こなし営業連続増益。有価証券売却など特益見込まず。【一挙両得】公募増資等で最大831億円を調達。国内製鉄所の集約や中国の設備投資に充当。合理化や資産売却で得た資金で有利子負債返済に励む。成長戦略構築急ぐ。 というようなことで、会社見通しから若干の上振れを予想している。 なので、景気が持続さえしてくれれば、今後の業績の見通しは明るいのだろうと思う。2.増資等による需給バランスの悪化 神戸製鋼は、2月4日に公募増資等の実施を公表。1.2倍弱の希薄化。 公募価格138円で、2月26日払込。27日から市場での売却が可能。 ということで需給バランスがくずれ、株価が軟調に推移。 最近の株価の動きは以下のとおり。 2月4日の発表を受け、2月5日に急落。その後も軟調。需給バランス悪化の影響に加え、景気腰折れ懸念が重石になっているのかなと感じている。 さらに、TOPIXと比較すると下のとおり。 2月4日までは相場全体が急落。神戸製鋼も追随して動いていたのだけど、そこに増資等のインパクトが重なった状況。3.まとめ ・今のところ業績は好調に見える。 ・増資等の影響で需給バランスが崩れているので、安く買うチャンスとは思う。私は消費税引き上げ後の景気については楽観的なので、少しずつ買い増ししてみたのだが、 ・景気敏感株なので、景気が腰折れするようなことがあれば、全然ダメだろう。 ※ 投資は、損しても得しても自己責任で!

Mar 19, 2014

コメント(0)

-

売りたい気分の時

結構下がった。 市場が悲観的な空気で包まれたとき、売っておけばよかった、これ以上下がったら大変だ、これからでも売らなきゃって気分になる。 そんな時は、売ろうとしても安くしか売れない。 こういう総悲観的雰囲気のときは、経験的にはむしろ買いだと思うのだけど、まれに、リーマンショックのときみたいに事態がどんどん悪化することもあるから難しい。1.今回はどうか 直接のきっかけは、ウクライナ情勢ということになっているようだ。 クリミア半島を舞台に米ロが対立。16日にはロシア編入の是非を問う住民投票ということで、さらに緊張が高まっている。 ってことなんだけど、 対立してもお互い得はしないので、どっかでは折り合いが付くだろうと思うし、 万一対立が深刻化していったとしても、そのために世界や日本の景気が大きく悪化するようなイメージが沸かない(第3次世界大戦ってことにでもなれば別だけど)。 2.一方の懸念の消費税 むしろ、日本の景気について言えば、消費税引き上げの影響がどの程度あるのかが心配で、1月後半以降の株価の低迷はそれを警戒してのものだろうと思っている。 今回の下げも、消費税引上げ懸念がベースにあるので、日本の下落率が突出しているのだろう。 前回消費税が3%から5%に上がったときには、目に見えて景気が悪化した。今回もそうなるのか。 振り返ってみると、 前回は、消費税上げの他、先行減税打ち切り、健康保険の自己負担増などが重なったし、企業も不良債権問題で追い詰められていた。 一方今回は、 政府も前回を反省したのか、4月以降の住宅ローン減税強化などを用意、また賃上げ交渉に口先介入。企業のほうはといえば、使いきれない内部留保を溜め込んでいるところも多く、余力十分。日銀も異次元緩和継続中。 なので、今回は景気の悪化は無いだろうと、楽観的に見ている。3.チラシの裏です てなことで、 私としては、買い場が来たってな感じで、金曜日は少しだけ買った。来週も、大きく下げた銘柄を物色していきたいと思っている。 まあ、でも、私の場合、正常化バイアスに毒されていて、万年強気な感じなのであてにはならない。 今後、私が弱気なことを書くようなことがあれば、そのときこそきっと本当の絶好の買い時なのだろう。

Mar 15, 2014

コメント(0)

-

優待新設で株価上昇

今回は、感想めいた話。1.優待新設で株価上昇 優待新設。 ↓ 株価上昇。 ↓ うれしい。 というのが最近のパターンだが、時代は変わったなーと、しみじみ。2.ちょっと前の価値観 株式市場が「外国人」の鼻息ばかりをうかがっていた十数年前頃、ROEをふりかざす経営コンサルタントが跋扈していた時代の価値観では、 自社株買い最高、増配イマイチ、優待論外。ってな感じだったような。3.チラシの裏です どっちが、正当というようなものではないだろうけど、 相場の主役が個人投資家に移ってきているということの現われなのだろう。 とするなら、1000兆円といわれる個人金融資産が株式に流れ込みつつある前兆??? 優待ブログで、みんながワイワイやってると、そうなるかも。優待ブログのパワーあなどりがたし。頑張れ!!

Mar 13, 2014

コメント(2)

-

消費税アップ 金で儲ける

どつぼに嵌った。 某証券で入庫キャンペーンをやっていたので、数千円欲しさに何銘柄か移管した。 そのうちの1つが急騰していたので、少し利食おうと思ったら何と注文できない。福証銘柄を扱っていない会社に福証銘柄を移管してしまってたのだ。 もうこうなったら、福証が統合されるまでバイアンドホールド作戦に変更だwww てな、いじきたなく小金を得ようとして、どつぼに嵌ったあきれた話はここまでにして、 今回は、消費税アップを利用して儲ける話。わりと有名な話かもしれないけど。。。1.金の現物は消費税込み 金の現物は消費税込みの価格で売買されているので、単純に消費税5%のときに買って8%になってから売ると、3%からスプレッドを引いた分だけ儲かる。 インターネットで取引できて、スプレッドの小さいところを探してみたら、○菱マテリアルが割りと良さそうなので口座開設の申込みをしてみた。だいたいスプレッド1.5%程度か。 もっと良いところがあるかもしれないが、探しきれていない。2.ヘッジしたい とはいえ、同じようなことを多くの人が考えるはずなので、3月末は金相場が高く、4月頭は安くなるような気がする。 片張りではちょっと心配。 金ETF、金先物、金現物CFDは消費税抜きの価格で取引されているので、どれかを売り建ててヘッジしたい。 金ETFは逆日歩が心配なので、一般信用で売りたい。が、平日しか取引できない。 金先物はロットが大きそうで思いつきにくい。 金現物CFDが手頃そう。○G証券に口座を開設してみた。土曜日も取引可能らしい。3.てことで ○菱マテリアルの現物買いと、ETF一般信用売りか、○G証券の現物CFD売りを組み合わせてみようと思う。 で、投入資金の1.5%弱をリスク無く儲ける算段なのだが、 そういう特異日は、スプレッドが開いていたりするものかもしれない。どうなることだろう?

Mar 11, 2014

コメント(2)

-

セーラー万年筆の行方

週末に所有銘柄チェックをしていると、先週一番のビックサプライズは第一交通産業。放射線遮蔽コンテナを開発できたので、今後販売していくとのこと。話題性だけかと思いきや、新聞情報を見ると結構な事業規模。 ということなのだが、 本日はやはり、セーラー万年筆(7992)について書いておきたい。1.思惑はずれ セーラー万年筆は、ライツ・オファリングによる増資を実施中。その概要、以下のとおり。 で、新株予約権(79929)に、投資妙味があるのではないかということで買ってみた。 その時にupした日記 → セーラー万年筆の新株予約権 買ったときの考えとしては、 ・ばくちの札としての価値に期待し、新株予約権を購入した。 ・2月14日の決算発表に期待。 ということだったのだが、 14日に発表された決算のほうは、何のサプライズもなく、25年12月期は赤字。 26年12月期の業績予想は、1株益3.04円(希薄化考慮せず)。 株価のほうもバクチの札の片鱗もなく低迷しっぱなしで、新株予約権にいたっては1円売り気配まで。2.株価と新株予約権価格の推移 なんか、手も足も出なかったなーということで、株価と新株予約権価格の推移を少し詳しく見ていくと、 注:(3)の欄は、その時の価格で新株予約権を入手し権利行使価格(31円)を払い込んで新株を入手するとしたときの新株入手の総費用。 (4)の欄は、その時の株価と、(3)で計算した新株入手の費用の比較で、新株予約権のディスカウント状況を計算したもの。 2月25日を新株売却可能日としたのは、もっとも早い○ドットコム利用の場合。 新株予約権上場日以降、ほぼ一貫して下落傾向なのだが、実に特徴的なことが1点。 予約権を購入し権利を行使して新株を売却するまでには、最短で8営業日ぐらいかかる。そのような経路では、利益が出るタイミングがほとんどない。 にもかかわらず、株の売りが進んでいるのは、 既存株主または既存株主から株を借りた者が、株を売ると同時に新株予約権を購入しその後に権利行使して新株を入手、というような裁定取引を盛んに行ったと推測される。 3.でどうするか ・上述の裁定取引があったとして、新株予約権上場廃止とともに収束している。32円あたりを下値抵抗線に若干の自律反発の可能性も。 ・新株予約権の権利行使期限は3月14日。ライツ終盤に有利な○BI(手続き期限が遅いのと権利行使手数料無料)の場合、13日12時が手続き期限。 ・新株予約権購入費用はサンクコスト(権利行使をしようがしまいが戻ってこない費用)なので、今となっては購入費用は無視して、権利行使価格の31円だけを考慮。新株が32円以上で売れるようなら権利行使したほうが得だが。 ・私の場合、2円とか1円で新株予約権を追加購入したので、全部行使すると、セーラー万年筆がポートフォリオ最上位の一角になってしまう。それもなんだかなー、ということで方針定まらぬまま瞑想中(迷走中)。 ※ 投資は、損しても得しても自己責任で!

Mar 9, 2014

コメント(0)

-

信用取引で売買手数料を節約

信用取引界隈のセコい小ネタを何回か書いたが、今回は、極小のネタ。結構知ってる人も多いと思うのだけど、証券会社によっては、現物買いしたいときに、信用買い・即現引き、現物売りしたいときに、信用売り・即現渡し、と手順を踏んだ方が手数料の節約になる場合がある。信用取引は証券会社にとって金利等の収益も見込めるストック型ビジネスなので、入口の売買手数料をダンピングしている場合があって、そこをちゃっかり活用させてもらうというもの。証券会社の手数料体系しだいなので、節約にならない会社も多い。私の知ってる中では、○ドットコム、○BI、○村ネット&コール では有効、○井、○ネックス、○レジャーネットでは節約にならない。前者の場合でも、本当に得かその都度チェックした方が良い。信用の金利が1日分か2日分かかるのも要チェック。また、一刻を争うザラ場では、そんなこと気にしてる場合ではないことも。そもそも、信用銘柄でなくては使えない。などなど留意点も多いのだけど、条件が合えば 、昼食代ぐらいは浮くかも知れない。いや、ますます、セコいセコい話で失礼しました。

Mar 8, 2014

コメント(2)

-

教育資金一括贈与で株を買う

「母さんオレだよ。あのさ、母さん、孫の教育資金、援助してくれないかな。国のほうで、おじいちゃんおばあちゃんに薦めてる教育資金一括贈与って仕組み、知らないかな。ほらっ、相続税対策にもなるっていうし、いやいや、母さんは長生きすると思うけど。 お金、この前投信解約したのがあるじゃん、あれ使わしてくれないかな。いや、かわいい孫のためだよ、なんとか頼むよ。政府も言ってるし。 契約書送るから、署名捺印をよろしく。それから、お金の振込先は、また連絡するから。」 てな電話をした。 母からは、「まるでオレオレ詐欺だね」と。 でもなんとか、少しだけ出資してくれるとのこと、感謝。 この教育資金一括贈与のお金で、株を買える、というのが今回の本題。1.教育資金一括贈与で株を買いたい 教育資金一括贈与は、直系尊属(祖父母など)から教育資金の贈与を受けた場合に、贈与税が免除される仕組みで、来年末までの特例。 金融機関に特別の口座を設けて管理、教育資金の領収書と引き換えにお金を引き出せる仕組み。 それで、贈与を受けた資金は、銀行等に口座を設けて、預金か金銭信託かなんかにするのが普通だと思うけど、資金効率的にもったいないなーと思って調べてみると、 Mネックス証券が「教育資金贈与サービス」を行っていることを発見。 株を買うことも出来るとのことなので、(親権者の判断で)優待バリュー株を買うことにしようと思っている。2.最大の注意点 贈与を受けた資金のうち、30歳までに教育資金として使えなかった金額には、贈与税がかかることとなっている。 つまり、株で運用損を出して、結果的に使えなくても、その分にも贈与税がかかるのだ。 子供にのちのち迷惑を掛けないためにも、絶対に、110万円(贈与税の免税ライン)を越す損失を出せないという、プレッシャーのかかる運用なのである。

Mar 8, 2014

コメント(0)

-

メガネスーパー

前回、ライツオファリング実施銘柄の狙い目として、会社側から債務超過解消関連の開示がなされるとき というようなことを書いたのだけど、 そういう楽しみのある銘柄がある。 メガネスーパー(3318)。現在、債務超過で、4月末までが猶予期間。それまでに解消できなければ上場廃止という瀬戸際である。 で、その瀬戸際のタイミングで、ライツオファリングによる増資にチャレンジ中なのだ。1.昨年の大失敗 メガネスーパーは、昨年もライツオファリングを実施していて、業績の急回復とあわせて、債務超過を解消するというアマアマな絵を描いていたけど、あえなく失敗したという前科がある。 メガネスーパーが昨年のライツ・オファリング期間中に開示した、 アマアマな業績見通し。 開示は、平成25年4月期決算で、25年6月14日付け。 このとき、メガネスーパーの株価80円台。で、来期業績予想の1株利益がなんと、48.57円。 一瞬だけは好感され急騰したのだけど、赤字続きの会社がずうずうしいにもほどがあり、あっという間に化けの皮がはがれた様子が下の株価推移。 でもって、新株予約権の行使率が6割台にとどまるという、昨年のライツ案件で、ほぼ唯一の失敗例。 実際の業績も、その後大幅に下方修正され、赤字に沈んでいる。2.リベンジなるか で、今回は、DES(債務の株式化)とライツオファリングによる増資を組み合わせて、業績が下ぶれしても債務超過を解消できるという絵を描いている。 DESもライツの成功が前提ということにしてあるそうなので、債務超過解消はライツの成否にかかっている。3.今回のライツオファリング 2月12日にライツオファリングの実施等を発表。 概要、以下のとおり。 ※ 新株予約権1個につき、60円の払い込みで2株交付される。1株当たり30円で2株入手できる権利が今回の新株予約権。 ノンコミットメント型ライツ・オファリング及び第三者割当による新株式(DES)の募集及び主要株主である筆頭株主の異動並びに定款の一部変更に関するお知らせ 同Q&A で、現在(3月4日終値時点)、 メガネスーパー株式(3318)が33円 同新株予約権(33189)が4円 まさしく、市場での評価は崖っぷちのなのだ。4.方針など ・前回のこともあるので予断は許さないが、なんとかうまくいくのでは、と希望的観測。 ・株と、新株予約権の両方を買ってみた。新株予約権の方がディスカウントされているが、材料に対し株の方が敏感に反応して新株予約権はさほど追随しないような例もあるので。 ・債務超過を解消しても、結構な希薄化をともなうので、株価の上昇は限定的かも。 ・ライツの結果は4月14日に公表予定とのこと。※ 投資は、損しても得しても自己責任で!

Mar 5, 2014

コメント(2)

-

ライツオファリングで狙い目のタイミング

何度か取り上げたライツオファリングだが、最近では少しメジャーになりつつあって、儲けるのも次第に難しくなってきているように思う。 先日書いたセーラー万年筆も、決算が思いのほか普通で、新株予約権の権利行使をしてみたものの、あまりかんばしくない。 そうはいっても、あえて狙い目はということで、書いてみたい。0.ライツオファリングの流れ ライツ・オファリングとは、既存株主に新株予約権を無償で割り当て、株主側に新株予約権を行使するか市場で売却するかの選択肢を与える増資手法。他の一般投資家が、新株予約権を市場で購入して増資に応じることも可能。 流れとしては、 ・実施の公表 ・権利確定日の株主に新株予約権を無償割当て ・新株予約権の上場 ・新株予約権の権利行使期間開始 ・新株予約権の権利行使により取得した株式の売却開始 ・新株予約権の上場廃止 ・新株予約権の権利行使期間終了 ・結果の公表 といった感じ。 で、狙い目としては、1.トラトラトラ! 我奇襲に成功せり! 新株予約権の権利行使期間開始に間に合うタイミングで新株予約権を買付け、開始と同時に権利行使し、取得した株式を即売却。 新株予約権のことなど気づいてない連中に、新株の売りをお見舞いするのだ。 証券会社によって所要日数が違うので要注意。Kドットコムが、私の知る中ではもっとも短い(Sより2日早い)。 去年は7割程度の確率で儲かったけど、今年はどうか。2.戦場に翻る錦の御旗! 会社側から色々な材料が投下されることがある。会社も権利行使して欲しくて必死なのである。 うさんくさいもの から、本物の好材料まで様々。 本物の好材料としては、債務超過解消ネタが鉄板。昨年は、レカムやT&Cホールディングスの爆騰があった。 T&Cホールディングスが、権利行使期間最終盤に債務超過解消の見通しを発表(昨年11月5日)した際の株価の値動きを参考まで。なお、2日後に100分割を発表、株価上昇が加速した。 ※その後100分割しているので、当時の株価は上記の100倍。 ※ 投資は、損しても得しても自己責任で!

Mar 3, 2014

コメント(0)

-

ビットコイン

今回は、いつにも増して(いや、いつも通りか)何の役にも立たない話題。 「ビットコイン」という大掛かりな何事かが世界規模で展開されていて、ニュースなどで取り上げられることも多い。色々と興味深いこと、考えさせられることがあり、まとまりもないのだが、書き散らしてみる。1.仮想通貨というけど、仮想貴金属では 「ビットコイン」には、発行者や管理者がいない。 じゃあ、なぜ価値が担保される(と「ビットコイン側」が主張している)かというと、発行量の上限が決まっているから。 現実社会で同じようなものといえば、金やプラチナなどの貴金属では。地球上に存在する量、採掘可能な量が極めて限られていることから、地域や時代を超えた価値がある(とされている)。 でも、現実の貴金属は存在する量に本当に上限があるのに対し、仮想貴金属のほうはそうとも言えないと思う。仮に、「ビットコイン」に上限があっても、「ビットコイン」が永遠に唯一無二の仮想貴金属ということはありえず、次から次に類似のものが出てくる(はず)。2.決済機能を重視した設計とはなっていない 決済手数料がかからないとか、即時に決済できるとか、決済面の優位性が喧伝されているけど、そこを重視した仕組みにはなってない(と思う)。 現実社会の人は基本的に既存通貨建てで生活しているのだから、決済機能を重視するなら、世界の基軸通貨たる米ドル、または主要先進国の通貨バスケットであるSDR(IMF特別引出権)あたりとペッグさせておくのが使い勝手が良い。 それか、「ビットコイン」建ての経済圏を作ろうという壮大な構想なのかもしれないが、設計上かなり無理がある。 「ビットコイン」は発行量の上限が決まっているから、経済圏が広がるほど強烈なデフレが起こる。経済圏が10倍に広がれば、ビットコイン建ての物価は10分の1になる。ハイパーデフレで、「ビットコイン」の所有者は猛烈に得をするのだけど、経済活動は成り立たないだろう。 結局、決済機能は普及のための口実的なものであって、違う(うまく立ち回って儲けるぞ的)何かを目的としてるのでは。3.初期に持っている人が儲かる仕組み ITの発達で可能となった、自律型・分散型の仕組みである、とか「頭の良い」人たちを惹きつける側面があるのだとは思うのだけど、 誰が得をしているのかという局面に絞って考えると、 結局は、初期に持っている人が儲かる仕組み。 意図してだか、結果的にだかはよく分からないが、ようするに、そういうもの。4.私としては いまさら、アム○○○に入っても、自分が得をするまで努力するのは並大抵ではない(と思う)。同じ努力をするなら、○○ウェイと類似の商売を自分たちで始めたほうが、はるかに得だよね。 はたまた、マザーズ市場の創設期に、売上げ数億円のIT関連(と称する)企業の時価総額が何千億円もしていたけど、そんな会社の株を買っても、利益を得るのは難しい。その光景を見たら、自分たちでベンチャー企業を作って、(ループでも何でも)売上げを立てて、IPOを目指すのが得だよね。 とか、そんな類のことを、へそまがり的には思うのだが、 そのような才覚はないので、実際には、生暖かく観察しつづけるだけなのでした。

Mar 2, 2014

コメント(4)

-

ポートフォリオ(平成26年2月28日)

日頃キワモノ系を取り上げることが多いけど、まじめな投資もやってます。平成26年2月28日時点で、ポートフォリオに占める割合が0.5%以上の銘柄(コード順)。2137 Hヴェラス2181 テンプホールディングス2292 S FOODS2353 日本駐車場開発2593-5 伊藤園-優先株2654 アスモ2695 くら2700 木徳神糧2751 テンポスバスターズ2753 あみやき2786 サッポロDgS2874 ヨコレイ2876 JCコムサ2914 JT2915 ケンコーマヨ2925 ピックルス3076 あいホールディングス3097 物語コーポ3125 新内外綿3157 ジューテック3227 MIDリート3250 ADワークス3276 日本管理3290 SIAリート3376 オンリー3385 薬王堂3654 ヒトコム4653 ダイオーズ5355 日本坩堝5406 神戸鋼5411 JFE5448 東京鋼鐵5903 SHINPO 5965 フジマック6059 ウチヤマHD6060 こころネット6488 ヨシタケ6704 岩崎通信機6747 KIホールディングス6791 日本コロムビア6897 ツインバード6961 エンプラス7212 エフテック7215 ファルテック7230 日信工業7249 尾張精機7254 ユニバンス7315 IJTT7399 ナンシン7404 昭和飛行機工業7509 アイエーG7593 VTホールディングス7605 フジコーポ7614 オーエムツーネットワーク7646 PLANT7847 グラファイトD7855 カーディナル8107 キムラタン8260 井筒屋8411 みずほ8558 東和銀8563 大東銀8876 リロ・ホールディング8931 和田興産8958 グローバル・ワン8963 インヴィンシブル9035 第一交通産業9077 名鉄運輸9202 ANAホールディングス9386 日本コンセプト9478 SEホールディングス・アンド・インキュベーションズ9502 中部電力9505 北陸電力9616 共立メンテナンス9679 ホウライ9830 トラスコ中山9956 バローリストから外れたものレバレッジを下げるため、ともかく、何かを売らないといけなかったので、泣く泣く売却。(売ってないけど、株価が下がって、0.5%を切ったものもある)売却したのは、 ・配当利回りや優待で保有していたもののうち、成長力の弱い銘柄。 ・会計が米国基準や国際基準で、決算の斜め読みでは分析の難しい商社。 など。2768 双日3892 岡山製紙5461 中部鋼鈑7150 島根銀行7590 タカショー8001 伊藤忠8031 三井物産 8058 三菱商事8078 阪和興8304 あおぞら銀行8306 三菱UFJ8387 四国銀8536 東日本銀9206 スターフライヤー9437 NTTドコモ9503 関西電力リストに加わったもの2181 テンプホールディングス 人手不足で繁盛。某アクティブファンドのパクリ。2654 アスモ 下がったので買い直し。復配間近か。2751 テンポスバスターズ 成長力に期待。優待も魅力あり。3076 あいホールディングス グロース投資として新規に。某アクティブファンドのパクリ。3125 新内外綿 インパクトのありそうな企業買収をした低位株。3157 ジューテック 下がったので少し買い戻した。6791 日本コロムビア TOB銘柄。7404 昭和飛行機工業 TOB銘柄。8260 井筒屋 低位株の中では、利益が出ているほう。8876 リロ・ホールディング グロース投資として新規に。某アクティブファンドのパクリ。9035 第一交通産業 激安。みきまるさん、ありがとうございます。9077 名鉄運輸 前回記載漏れ。9202 ANAホールディングス 一応、業績安定。優待に期待。9386 日本コンセプト 成長に期待。9478 SEホールディングス・アンド・インキュベーションズ 新株予約権を権利行使して株取得。逃げ遅れ分、とりあえず持続中。ライツ銘柄との付き合い方見直し中。9830 トラスコ中山 グロース投資として新規に。某アクティブファンドが言及。引き続き、グロースシフト。某アクティブファンドをパクッてばっかり。よさそうな銘柄が多いのと、当該ファンドへの資金流入が続いているのが支援材料。一生懸命売ったけど、レバはあまり下がらず1.3倍台。

Feb 28, 2014

コメント(2)

-

信用取引で1ヶ月ごとにかかるコスト

前回に引き続き、信用取引のコストを抑える小ネタを。 信用取引きで建玉があると、1ヶ月ごとに取られる費用がある。証券会社によって微妙に名称が異なるが、管理費とか事務管理費と呼ばれている費用。 なぜか、新規に建てたときには取られず、1ヶ月たつごとに取られるという、気づきにくいコスト。 日証金や証券会社で1ヵ月ごとに事務作業が発生しているとも思えず、なぜ徴収されるのかまったく納得できないのだが、工夫して少しでもコストを抑えていくしかない。1.信用事務管理費の計算ルール ・建玉の約定日から1ヶ月経過するごとに、1株当たり10.5銭(上限:1,050円 下限:105円) ・ただし、単元株制度の適用を受けない銘柄(1株単位で取引される銘柄)については1株あたり105円(上限:1,050円) ・同一銘柄で同一約定日の建玉はまとめて算出(同一銘柄でも別の日に約定した建玉は別に課金)。 2.対処法 株価の高い銘柄(1株単位の銘柄を除く)で、建玉のロットを大きくするのが有効。 例えば、同じ500万円の建玉でも、 同一銘柄で同一約定日の5000円×1000株ならば、1月の信用事務管理費は105円。 月利0.0021%。 一方、500円×10000株ならば、1月の信用事務管理費は1050円。 月利0.021%。 はたまた、100円×1000株を50銘柄ならば、1月の信用事務管理費は5250円。 月利0.105%。 さらには、1株単位1万円の銘柄を、10株づつ別々の約定日で持っていると、1月の信用事務管理費は52500円。 月利1.05%。 で、現実的には、現物で持っている銘柄のうち、条件のよいもの(高株価でロットの大きいもの)をクロスして信用で建てて、出来た現金で小さな建玉を次々に現引きすると良い。債務一本化的感覚で。

Feb 26, 2014

コメント(2)

-

信用取引で権利日をまたぐコスト

今回は、信用取引に関する小ネタ。 私は、運用効率を上げるために、信用取引を使っているのだけど、優待銘柄などで逆日歩が見込めるとき以外は、権利日をまたがないようにしている。 結構、権利日をまたぐコストがかかるからだ。1.名義書換料・権利等手数料 1取引単位あたり52.5円 徴収される。 特に、取引単位あたりの投資額が小さい銘柄では負担が大きい。2.配当金と配当落調整金の差額 信用買いでは、配当金のかわりに配当落調整金というのをいただけるのだが、なぜか配当金より少ない金額となっている。 配当落調整金=配当金-所得税源泉徴収相当額(所得税源泉徴収相当額=配当金×15%) 配当金から15%差し引いた額しか頂けない。 なお、所得税源泉徴収相当額が差っぴかれているのだが、取引で利益が出ていれば配当調整金は譲渡益税の対象となり、そこからさらに20.315%の税金が取られる。 この差額は、権利日をまたぐコストと言える。 特に、配当利回りが大きい銘柄では負担が大きい。 余談だが、 昔は、配当には独立して課税がされていたので、その名残だと思うのだけど、 今では、配当と譲渡損失の損益通算が可能になっているのだから、「配当落調整金=配当金」としていただかないと不合理。3.対処法 私は、信用金利の低い制度信用を使っているので、いずれにせよ6ヶ月以内に決済する必要がある。 そのため、権利日の終わった銘柄を信用で建てて、浮いたお金で権利日の近い建て玉を現引きするように、ローテーションを組んでいる。 いや、我ながらせこいなー。でも、小さなことからコツコツと。

Feb 25, 2014

コメント(2)

-

特選 ふるさと納税

本日、確定申告に行って来た。 私の場合、ふるさと納税が目的。 例の、実質2000円の負担で、全国の美味しいもの各種をお取り寄せ ってやつ。 株はどうせ大して利益は出ないだろうからと、昨年は源泉徴収ありの特定口座にしてたのだけど、今回あらためて譲渡益を確定申告。 (今年は、儲ける気まんまんで、金利負担軽減や複利効果を期待して源泉徴収無しにしたのだけど、今度は逆にほとんど利益が出ない。そういうものだよね。) 譲渡益税は源泉徴収で支払い済みで、全口座利益が出ていたため、確定申告したからといって還付や追徴は無いのだけど、 申告すれば、計算上は住民税所得割りが増える整理になるらしく、その分がふるさと納税の原資となる(らしい)。 で、今回の本題、 昨年もらった、ふるさと納税のお礼の品の中で、私なりに大満足、今年も最優先で、というものの紹介。 写真とか撮って無いので、感動がうまく伝わらないかもだけど、1.宇和島市 海の幸セットA 宇和島市に1万円以上の寄付をすると頂けた。 内容は、市のホームページによると マダイフィーレ200g×2、 ハマチロイン500g、 ハマチスキンレスロイン500g、 タイカマ500g となっているけど、端数はオマケとばかりに、実際は少しずつ多い量が来る。 小分けの冷凍で来るので、少しずつ食べたいときに説明書のとおりに解凍して刺身で食べるのだけど、 脂が乗っていてとっても美味しい。タイカマは水炊きとか、塩焼きで。 ハマチとなっているやつは、はっきり言ってブリ。しかも、最高に脂の乗ったブリ刺身。 ハマチとブリは同じ魚で、中くらいのをハマチ、大きく育って脂の乗ったやつをブリと呼ぶと思うのだけど、 どうも、宇和島では養殖物はどんなに大きく育ててもブリとはせず、ハマチと呼んでるらしい。 昨年食べた刺身の中で、一番の美味。ごちそうさまでした。 独断で、1万円の価値(スーパーの100g 398円ぐらいの刺身より格段に美味しいので)。2.玉城町 早生次郎柿 玉城町に1万円以上の寄付をすると頂けた。 10月頃に、季節限定、先着50セット限り。 10kgということで、段ボール箱に3段重ねで全部で36個あったと思う。 見た目もきれいなやつばかりで、贈答品クラス。 届いたばかりのときは、しゃきっとした歯ごたえで控えめな甘さ。 時間がたつにつれ、甘みが増して、濃厚なうまさ。 独断で、8000円の価値(スーパーの1個200円ぐらいなやつより、見た目きれいなので)。3.鳥取県 活親がに 鳥取県に1万円以上の寄付をすると頂けた。 これも、10月頃だったか、季節限定。 ちょっと小さめのやつが10匹、生きたままで届いた。 活親がに(せこがに)は、松葉ガニのメスで、濃厚なカニ味噌や内子が楽しめる。 いや、美味しかった。 普段、カニに見向きもしない小ダヌキどもに大半食べられたのは残念だったけど。それだけ、美味しかったのだろう。 独断で、8000円の価値(いや、相場はよく分からないのだけど、支払意志額で)。4.阿南町 お米 言わずと知れた、定番。 1万円以上につき20kgのお米が頂けた。3万円以上で60kg。 (もっと寄付すればお米の量も比例して増えるらしいが未確認。) 「あなんの誉れ」というブレンド米。 普通に美味しい。我が家の下半期の主食。 独断で、20kgあたり8000円の価値(スーパーの5kg 2000円ぐらいのと同等品)。5.注意点など ・今年も同じものが頂けるかは未確認。 ・評価は独断と偏見。好みはきっと人それぞれ。 ・私は、株式譲渡益を確定申告したけど、 専業、自営や配偶者の扶養に入っている方などでは、株式譲渡益を確定申告すると損なケースも多いらしいので慎重に。

Feb 23, 2014

コメント(2)

-

保証金維持率を引き上げるテクニック

今回は、信用取引に関する小ネタを。 相場急落時に、手仕舞うことなく保証金維持率を少し引き上げるテクニックについて。1.やり方 とっても簡単、 「クロス取引や現引きなどにより建玉評価損を解消する」 ことにより、保証金維持率が少し上がる。2.ケーススタディ 例えば、 A株(現物):1000円(買値2000円)×1000株 を保証金代用証券(掛目80%で現金換算80万円)として、 B株(信用買い):500円(買値1000円)×1000株 を建てている としたとき、 保証金維持率=(委託保証金(現金換算)- 建玉評価損)/ 建玉代金合計 (※簡便化のため諸経費等は省略) なので このケースでは 保証金維持率= (80万円-50万円)/100万円 = 30% かなり危機的状況。 で、少し手仕舞えば維持率は向上するのだけど、ともかく頑張りたいというとき、 例えば、 A株の現物売り×信用買いのクロスで100万円を確保 その100万円でB株を現引きする と、 B株(現物):500円(買値1000円)×1000株 を保証金代用証券(掛目80%で現金換算40万円)として、 A株(信用買い):1000円(買値1000円)×1000株 を建てている という状態になる。 保証金維持率= 40万円/100万円 = 40% と、A株、B株それぞれ1000株のポジションを維持しつつ、保証金維持率が30%から40%に向上し、追証の発生がほんの少し遠のきました、となる。3.雑感 こんな事態にならないよう、日ごろからポジションの管理が重要なのだけど、 上の例は、実は、もともとレバレッジ1.5倍、維持率160%と、まずまず堅実な状況から、株価が半値に下がった場合をシミュレーションしたもの。 損切りルールを徹底するとか、色々なスタイルがあると思うけど、私の場合「下がったから売る」というのはバリュー投資家としてどうなのよ、という思いがあるので、とにかくレバレッジを控え目にということを心がけている。 こんなテクニックを使う機会が無いのが一番だけど、知っておいて損は無い?(傷を深めるだけ?) (2月22日追記)※ケーススタディの設定が破綻してました。 コメント欄をご参照願います。 MEANING さん 指摘ありがとうございます。

Feb 20, 2014

コメント(2)

-

昭和飛行機工業のTOB

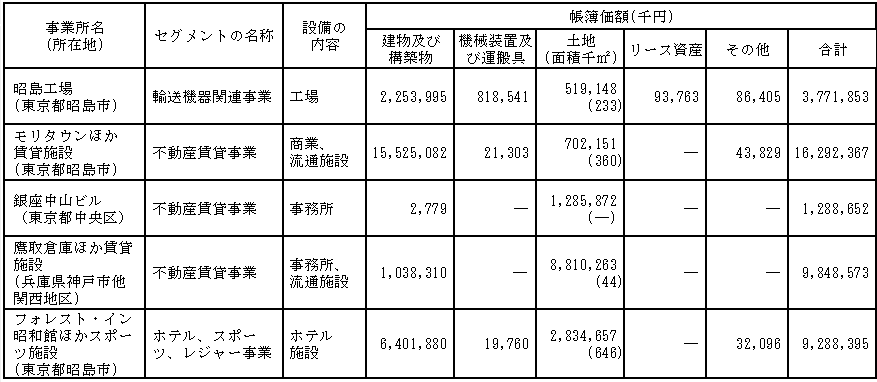

買付量に上限のあるTOB銘柄をもう一つ。 今回は、バリュー投資家におなじみの、7404 昭和飛行機工業。1.永遠のバリュートラップ銘柄 昭和飛行機工業は、特殊車両や航空機関連商品を作るメーカー。 しかし、なんといっても、同社が注目されるのは、膨大な含み資産。 東京都昭島市に簿価の低い広大な土地を保有している。 有価証券報告書によると以下のとおり。 ざっくり、 昭島市に約120万平米の土地を有していて、時価を固めに平米10万円と見ると、約1200億円。 その簿価が、約40億円なので、おおざっぱに1000億円以上の含み資産がある。 (あくまで、ざっと机上のみ5分で計算しただけ) 発行済み株式数33,606千株で割ると、1株あたり約3000円。 一方株価のほうは、1000円以下で低迷。たまに2000円ぐらいまでなっても、また下がるの繰り返し。 含み資産に注目して、ついつい買うのだけど、一向に株価がそこまで追いついてこないという、永遠のバリュートラップ銘柄なのでした。2.三井造船によるTOB そんな昭和飛行機産業に、1月30日、同社株を既に約30.8%所有している主要株主の三井造船がTOBを発表。 同日、昭和飛行機産業も、TOBへの賛同を表明、あわせて自己株のうち177万株(発行済株式の5.7%)についてTOBに応募することを決定。友好的なTOB。 ・買付価格:1650円 ・買付上限:10,000,000株(発行済株の約29.8%) ・買付下限:8、311,207株(発行済株の約24.7%) ・買付期間:1月31日から3月17日 ・決済開始日:3月24日 ・取扱証券会社:SMBC日興証券 買付数の上限に加え、下限も設定されているのが特徴。連結子会社として完全に支配しつつ、上場は維持するという虫のいい話。 で、損益分岐点株価はというと、 固めに計算するなら、 ・応募可能な全株主が応募 つまり 予想買付率 = 29.8%/68.5% = 43.5% ・TOB終了後には、開始前の1120円に戻る という前提で、 損益分岐点株価 = 買付価格×予想買付率 + TOB後の株価×(1-予想買付率) にあてはめ、 損益分岐点株価 = 1650円×43.5% + 1120円×56.5% = 約1350円 ということなので、現在の株価1474円は見送るのが手固いのだけど、3.永遠のバリュートラップからの離脱なるか もともと含み資産だけで1株3000円は見込めるものを1650円で買付って、三井造船さん、虫が良すぎませんか? ライバルが登場してくれると嬉しいよね。 もし、すんなり三井造船のTOBが成立しても、資産の有効活用が加速するだろうから、永遠のバリュートラップからは離脱し、それなりの株価まで上昇してもいいんじゃないかと思う。4.まとめ ・ということで、勝手に色々期待して買ってみた。 ・とりあえず、TOBに応募してみる。※ 投資は、損しても得しても自己責任で!

Feb 19, 2014

コメント(0)

-

日本コロムビアのTOB

なんか、じわじわと嫌な下がり方。 どうせなら、スパッと一気に下がってくれたほうが、まだ元気が出るんだけど。 若干元気なく、銘柄チェックをしてたら、どうにも安すぎるだろう というのが沢山ある。 でも、身動き取れなくなるのが嫌だから、買いは控え目、銘柄の入れ替え程度。 そんな中ながら、頑張ってTOB(公開買付け)銘柄を買ってみた。地合によらず、予定の価格で予定の数量は買い上げてくれるので。 これで、レバレッジが1.4倍程度まで上昇。結構危険な領域。今週は無理にでも何かを売ってつじつまを合わせなくては。1.買付量に上限のあるタイプのTOB TOBには、申込みのあった全量買付けを行うタイプと、買付量に上限を設けているタイプがある。 全量買付けを行うタイプは、完全子会社化を目指すもので、対象銘柄はほどなく上場廃止となる。 株価は買付価格付近に張り付くのが一般的で、収益機会はほぼない。(敵対的TOBやライバル登場といった波乱の目がある場合は、面白いかも。) 一方、買付量に上限を設けているタイプでは、対象銘柄の上場が維持されることが一般的。 申込み多数の場合には抽選での買い取りになるので、対象銘柄の適正価格がつかみづらく、TOB発表後の参戦でも利益が出る可能性がある。2.損益分岐点株価 いくら以下で買えば利益が出るかという、「損益分岐点株価」は以下の式で求められる。 損益分岐点株価 = 買付価格×予想買付率 + TOB後の株価×(1-予想買付率) 式はあっても、「予想買付率」や「TOB後の株価」が不確か。 なので、面白い。3.日本コロムビア 今回買ってみたのは、佐村河内守さんでお騒がせ中の 6791 日本コロムビア。 買付者は、すでに同社の株を約33%保有している 4295 フェイス。 2月3日に日本コロムビアのTOBを発表。 同日、日本コロムビア側もTOBへの賛同を表明。友好的なTOB。 ・買付価格:780円 ・買付上限:3,692,500株(発行済株の約27%) ・買付下限:設定なし ・買付期間:2月4日から3月18日 ・決済開始日:3月26日 ・取扱証券会社:野村證券 で、損益分岐点株価はというと、 固めに計算するなら、 ・応募可能な全株主が応募 つまり 予想買付率 = 27%/67% = 約40% ・TOB終了後には、開始前の530円に戻る という前提で、 損益分岐点株価 = 買付価格×予想買付率 + TOB後の株価×(1-予想買付率) にあてはめ、 損益分岐点株価 = 780円×40% + 530円×60% = 約630円 ということなので、現在の株価709円は見送るのが手固い判断なのだけど。4.予想買付率はもっと低いのでは 案外応募する人が少なめで、応募した株数の全量近くを買い取ってくれるのではではと勝手に期待している。 私が期待する理由は3つあって、 1つ目は、3.で計算したように、常識的に見ると、見送るのが賢明なので、プロやセミプロの人がTOB目的で買い集めることはしないのでは ということ。 2つ目は、過去の株価の推移から、780円の買取価格では利益の出ない人が多く、応募して損失を確定させるのをためらうのでは ということ。(こういう行動は、非論理的なんだけど結構縛られるものと思う) 3つ目は、TOBの応募手続きが結構めんどくさい(野村證券に口座を作る必要あり)ので、零細株主はあまり動かないのではということ。5.まとめ ・勝手読みで、買ってみた。 ・常識人はかなり安全側で行動するので、さらに一歩踏み込んでもきっと大丈夫だよね。 ・今回、妄想成分高いです。※ 投資は、損しても得しても自己責任で! 計算間違いを修正しました。(2月16日18:50)

Feb 16, 2014

コメント(0)

-

セーラー万年筆の新株予約権

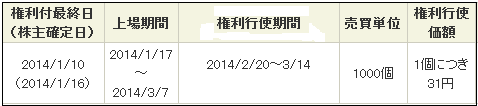

今回は、低位株ランキングの堂々11位、株価38円の 7992 セーラー万年筆 について。 どうにも赤字が止まらない同社は、ただ今、起死回生のライツ・オファリングによる増資を実施中。 ライツ・オファリングとは、既存株主に新株予約権を無償で割り当て、株主側に新株予約権を行使するか市場で売却するかの選択肢を与える増資手法。他の一般投資家が、新株予約権を市場で購入して増資に応じることも可能。 現在、7992 セーラー万年筆 と 79929 セーラー万年筆新株予約権 が並行して上場されている。 で、先行例と同様、新株予約権に妙味が生じているように思う。1.不振極まる業績 セーラー万年筆は、祖業の文具事業に加えて、近年はロボット機器事業に力を入れている。しかし、両事業とも不振であり、業績は低迷している。 25年12月期は黒字の業績見通しを公表しているが、第3四半期段階では昨年以上に業績不振であり、黒字化は単なる願望と言わざるをえない。 近年は、対処療法的な増資を繰り返し、債務超過への転落をなんとか免れているという、苦しい状況。 バリュー投資的には、ほぼ無価値に近い。現在の株価のほぼ全てが、バクチの札としての価値と思われる。 繰り返しになるが、「バクチの札の価値」についての与太話は次を参照。 (その1) (その2) (その3) (その4)2.起死回生のライツ・オファリング そんな会社が、昨年12月27日、ライツ・オファリングの実施を発表。 ライツ・オファリングにより既存株主に新株予約権を割り当て、20億円強の増資を目指している。概要、以下のとおり。 こういう、引受者側のデューデリジェンスを到底クリアできそうにない企業の増資は、少し前であればMSCB(下方修正条項付転換社債)が常套手段であった。 MSCBは、むちゃくちゃな希薄化をもたらし、既存株主に破壊的な打撃を与え、株主構成も大きく崩れるという、大きな副作用があった。 一方、最近でてきたライツ・オファリングは、既存株主の権利が守られ、株主構成にも大きな変化は生じない手法である。 セーラー万年筆も上場しているという利点を最大限に活かし、ライツ・オファリングによる増資を目指している。 順調に増資が実行できれば、10億円以上をロボット機器関係のM&Aに費やし、事業構造の抜本改革を図ろうとの意気込み。 3.株と新株予約権の価格形成がおかしい 2月12日の終値で 株が38円 新株予約権が6円 新株予約権は、権利行使価格(今回は31円)にて、新株を取得する権利。 コールオプションや、昔のワラントと同様の商品性を持っている。 従って、 新株予約権の価格 = (株価 - 権利行使価格) + プレミアム となる。 今後、仮に株価が上がれば、上がった価格だけ新株予約権の価値が高まるのに対し、仮に株価が大きく下がっても、新株予約権の価値は最悪でも0になるだけ というのが背景。 論理的には、ボラティリティの大きい銘柄ほど、プレミアムは大きいはず。なので、「バクチの札」のセーラー万年筆の場合は、プレミアムが結構大きくても良い。 なので株の38円を適正とすれば、権利行使価格が31円なので、新株予約権は7円にプレミアムが付いてなければならない。 または、新株予約権の6円を適正とすれば、株は37円からディスカウントされた株価でなくてはならない。 現在の株価か、または新株予約権の価格のどちらかが間違っているのだ。 で、常識的には株価がまだまだ高すぎるのだろう、だって本源的な価値がないじゃん。 ってなるのだろうけど、 私は、あえて新株予約権の価格の方が間違っている(安すぎる)に、1票を投じてみた。バクチの札としての価値を加味すれば、株の38円もそんなに高くはないと考えるし、 なにより、2月14日には25年12月期決算発表が控えている。会社の命運をかけた今後の見通しを示してくれるはずとひそかに期待。 4.まとめ ・ばくちの札としての価値に期待し、新株予約権を購入した。 ・2月14日の決算発表に期待。 ・無価値になる可能性もあるので、投入資金は控え目。※ 投資は、損しても得しても自己責任で!

Feb 12, 2014

コメント(0)

-

新内外綿

成長してる企業への投資は楽しみが大きいなー、と最近感じている。 そのため、新規に投資する銘柄は、成長している会社で、かつバリュー投資的にも割安と思えるようなものを中心としている。 でも、低位株だけは別腹(私の中では)。 最近買い増したのが、先月少しインパクトのありそうな企業買収を公表した 3125 新内外綿。 ちなみに、2月10日終値107円。1.新内外綿 繊維メーカーで、これまた低位株のシキボウの連結子会社。 小ロット・多品種・短納期の「はやいや~ん」(※大阪の会社ならではのネーミング^^;)と、テンセル素材を売りに頑張っているけれども、業績は横ばい。 2.バクチの札としての価値を加味 今期予想EPS 6.1円 予想PER 約17倍 PBR 約0.8倍 自己資本比率 約58% バリュー投資的にはやや割高だけど、「バクチの札としての価値」を加味すればほぼフェアバリューと思う。 なお、「バクチの札の価値」についての与太話は次を参照。 (その1) (その2) (その3) (その4) なお、バクチの札としての価値は、市場全体の雰囲気に左右されると思っており、今後みんなが浮かれるような相場環境が来れば大きく上昇、みんなが意気消沈するような相場環境になれば価値が剥落すると思う。 同社の過去の値動きもまさしく、そんなもの。 3.タイの卸売り会社を買収 そんな会社が、1月28日、企業買収を発表。 「J.P.BOSCO CO.,LTD.」という、タイの日系繊維卸売会社。 年商が5~6億バーツ、営業利益が約7千万バーツ。 1バーツ=約3円として、日本円では営業利益約2億円の会社。 この会社の99%の株を3.7億円(第3四半期決算短信による)で買収。 もともと営業利益2億円ぐらいの会社なので、買収によって約2億円上乗せされれば、かなりのインパクト。 順当に行けば、4月末頃に予定される26年3月期の決算短信の27年3月期業績予想に反映されるのではと、勝手に期待している。4.まとめ ・バクチの札としての価値を加味して買った。 ・買収による業績向上がカタリストになると期待(4月末頃の決算短信で)。 ・でも、何より相場全体の雰囲気に左右される銘柄なので、リスクは大。※ 投資は、損しても得しても自己責任で!

Feb 11, 2014

コメント(0)

-

サッポロドラッグでクロス取引

本日、私の主力銘柄の1つ、2786 サッポロドラッグ の権利最終日。 なので、クロス取引をしてみた。 といっても、多くのブログで紹介されている優待取りクロスとは逆で、 「現物売り」と「信用買い」のクロス。1.充実した優待 同社は、以下のとおり優待が充実。(1)自社商品券(500円券)または名産品 100株以上 300株未満 自社商品券 1,500円(500円券 3枚) または 1,500円相当の名産品 300株以上1,500株未満 自社商品券 3,000円(500円券 6枚) または 3,000円相当の名産品 1,500株以上3,000株未満 自社商品券 5,000円(500円券10枚) または 5,000円相当の名産品 3,000株以上 自社商品券10,000円(500円券20枚) または10,000円相当の名産品 (2)100株以上 サッポロドラッグストアー店舗で利用できる 「5%割引株主優待カード(有効期間12ヶ月)」2.逆日歩狙い こういう銘柄には、優待権利取りのための「現物買い」×「信用売り」のクロスが膨らむ。 逆日歩払っても、優待貰えば得との計算。 で、現物を持っている私は、その逆日歩をいただくために、優待効率のよさそうな300株を除いて、逆方向の「現物売り」×「信用買い」のクロスを振ってみた。 果たして、思惑通りたくさん逆日歩をもらえるか、 それとも、手間と手数料等の損に終わるか。 結果が楽しみ。

Feb 10, 2014

コメント(2)

-

Jトラスト

週末の所有銘柄チェック、今週も決算が多くて時間が掛かったけどようやく終了。 なんか、下方修正より上方修正の会社の方が多いなーとか、 焼肉セクター(なんてのがあるのか?)が好調だなーとか、 興味深いことが多いのだけど、 タイヨウ・ファンドというところから、3週連続の大量保有報告書が出された、 8508 Jトラスト について、書いてみたい。 1.Jトラスト - はちゃめちゃな拡大路線をひた走る Jトラストは、M&Aで急拡大した会社。 昨年度までは、消費者金融業者を買収し、過払利息返還請求に関する独自ノウハウで利益を捻出してきた、やんちゃな会社。 で、返還請求関係での利益捻出もひと段落し、新たな収益の柱を確立しようというのが今年度。これもM&Aが主で、クレジットカードやアミューズメント事業への進出、はたまた韓国やインドネシアの金融会社を買収と、ともかく拡大路線をひた走っている。 ただし、どこまで利益につながるのかは未知数。 バリュー投資的には、分からないことが多すぎて判断不能。 参考に、JトラストのWebサイトから、業績の推移を引用する。ともかく、良くも悪くも、すさまじい。※ 今期は第2四半期までのデータ。2.株価の推移 で、株価の推移は以下のとおり。 100倍以上に急騰した後に、下落が止まらない。 新たな収益の柱が不透明なため、軟調な展開が続いており、落ちてくるナイフ状態。 3.落ちてくるナイフを掴む者 この落ちてくるナイフを掴む者がいる。 タイヨウ・ファンドという外資系の投資ファンドだ。 タイヨウ・ファンドが最初にJトラストの大量保有報告書を提出したのは昨年6月。 まだ株価が2000円ぐらいしてた頃。 その後、ライツオファリングによる1800円での増資にも応じ、徐々に買い進み、最近加速。 ここ3週立て続けに大量保有報告書を提出。3回の報告で、持株比率が6.25%から9.59% に上昇。 市場で買い付けているので空売りがらみではなさそう。 何か根拠があっての買いなのか、やけくそなナンピン買い下がりか。4.まとめ とりあえず、大きく空中に踏み切って4回転してみた、みたいな銘柄。うまく着地出来ればメダルだけど、こけると何も無し。 外資ファンドは私よりは見えてるだろうとは思うけど、潜在的なリスクも含めて分析しつくしてはいないだろう。 私は損には耐性があるのでほんの少しだけ買って見たけど、 まあ、触らぬ神に祟り無しといったところが本来か。※ 投資は損しても得しても自己責任で!

Feb 9, 2014

コメント(0)

-

信用取引の効用

よく下がります。 私の持っている銘柄でも、「バクチの札」系は、特に下げがきついけど、これはまあ当たり前のこと。バクチの札なのでしょうがない。 でも、バリュー系の銘柄でも、結構下がっているやつがある。好決算だろうがなかろうが、ともかく何でもかんでも売ってしまえといった勢い。 もう、スーパーの閉店間際に、油の乗った刺身が半額や7割引で叩き売られているようなもの。さっきまで定価販売していたのと、同じやつ。もう買うしかない。 株式も、スーパーでの買い物と、基本同じことと考えている。 価値のあるものが叩き売られている。買いたい。 こういうときに、信用口座というのはつくづくありがたい。1.2%で金を借りて、10%以上で回す感覚 信用取引の最大のコストは、金利。 今は、信用取引の金利が歴史的な安さ。 ちなみに、私が信用取引用に使っている某証券の制度信用買方金利は、1.52%。 他のもろもろの諸費用を加えても、年間で2%強の負担ですむ。 一方、株のほうはというと、バリュー銘柄の固いやつでも、PER7倍ぐらいのやつが結構ある。PER7倍というと、益回りで14%。私の資金を会社が14%で運用してくれている感覚。 で、そのうち3~4%程度を配当でくれて、残りは内部留保される。配当も内部留保もどちらも株主のもの。 信用の金利との比較では、かなり魅力的。2%で金を借りて、10%以上で回す感覚。2.買いたいときに買える 現物だけだと、まずはキャッシュポジションを確保してからでないと新しいのが買えない。いざというときのために、常にキャッシュポジションをある程度持っておくのも手だけど、資金効率が悪い。 今回のような状況では、売れる銘柄がない(安く売るともったいなさすぎる)。 信用取引だと、売らなくても買える。うきうきしながら、十分、安くなったものを買える。3.注意も必要 信用維持率は高めにしとかないと、急落時にはあっという間に低下するので危険。 現物と同額ぐらいの信用買いをしてると、3割程度の下げでも、もう追証の心配をしなくてはならない。そんな下げは、しょっちゅうある。 私は、普段はレバレッジ1.2倍(現物資産に対して20%を信用買い)ぐらいにとどめている。 今回、うきうき買っていたら、レバレッジ1.3倍強まで上昇。まだ、うきうきなんだけど、さらに大きく下がると、ぶるぶるだろうな。※ 投資は、損しても得しても自己責任で!

Feb 5, 2014

コメント(0)

-

低位株にはバクチの札としての価値がある (その4)

週末の銘柄チェック、先週決算を開示したところが多くて読むのが大変だったのだけど、ようやく終了。で、 ・同じ鉄鋼セクターでも高炉と電炉では、明暗分かれてるなー とか、 ・SEHIのポジティブサプライズの効果は半日しか持たなかったなー とか、 ・某金融株にナンピン買い下がりを続行しているアクティビストの運命や如何に とか、 ・某小型株の買収案件って、ひょっとして株価倍増ネタでは とか、 色々と気になったことが多い週だったのだけど、 やはりここは、最近の私のメインテーマである低位株について、「低位株にはバクチの札としての価値がある」の第4弾を。 (その1) (その2) (その3) バクチの札としての価値を実測してみようという試みで、題材は、先週から引き続き、2353 日本駐車場開発。1.株式分割による低位株世界への乱入 日本駐車場開発の株式分割について、まずは前回のおさらい。 (詳しくは、前回の記事を参照。) 日本駐車場開発は、昨年5月31日に、平成26年1月31日(金)を基準日として、1株を100株に分割することを公表。 分割の権利最終日は1月28日(火)。 分割前の株価が9000円台なので、翌29日(水)からは、晴れて2桁銘柄の仲間入りの予定だった。 前回投稿時(1月26日時点)のチャートは以下のとおり。 「低位株フリークの私としては、バクチの札としての価値も加味されて、あっという間に株価3桁へ、という展開を期待しているのだけど、材料出尽くし的な可能性もあり予断を許さない。」 という状況で、前回は終わり。 2.バクチの札効果炸裂 で、結果どうだったかというと、想定を上回る株価上昇。 4桁最終日である、1月28日(火)の終値が9320円(分割後換算で93.2円)。 2桁初日の、29日(水)の始値が95円で、終値はいきなり114円。 その後の高値140円まであって、31日(金)の終値が134円。 分割前と比較すると、約44%の上昇。 バクチの札としての価値が加味されただけではなく、株価の動きに飛び乗る層も巻き込み、いわばバクチの札が当たり券に変わったような状況か。3.まとめ ・もう少し長い目で観察する必要があると思うが、今のところ、現在の株価の3割程度はバクチの札としての価値と言えるのではないか。 ・100株を1株に併合して株価が下がったセブンシーズホールディングスのケースでも、「2桁のときの株価の、2割~5割はバクチの札としての価値であった」ことが観測されており、今回の結果と符合する。 ・「低位株にはバクチの札としての価値がある」を、今後さらに検証していきたい。4.次の題材 分割により2桁銘柄になる銘柄として、 現在のところ、 3323 レカムが予定されており、次の題材としたい。 ちなみに、現在の株価が5750円。 3月26日を最終権利日として、1株を100株に分割する予定。 レカムは、昨年、ライツ・オファリングによる増資を実施。なんとか、債務超過を解消という、なんとも頼りない会社。 赤字部門から撤退し、黒字のIP電話等に絞り込むことによって黒字化を目指しているが、果たしてどうなることやら。 一応、平成26年9月期の会社側の業績予想では、分割前のEPS163円(決算短信に訂正があるので要注意)、BPSは500円ぐらい(ライツオファリングによる増資が期をまたいでおり正確な数値の計算は手間なので概算で)。 ちなみに、2月7日に第1四半期決算を発表予定。 PER約35倍、 PBR約11倍 と、債務超過の過去も考え合わせると、バリュー投資的には投資対象外。 ただ、私としてはノーポジでは観察する楽しみも半減するので、わずかに買ってみた。 株価4桁の今ですら、会社の実力から乖離し、バクチの札成分が高いように私には思える。これが、さらに2桁銘柄になったときの株価の動きはちょっと見ものだなと、今から興味津々。 ※ 投資は、損しても得しても自己責任で!

Feb 2, 2014

コメント(0)

-

ポートフォリオ(平成26年1月31日)

平成26年1月31日時点で、ポートフォリオに占める割合が0.5%以上の銘柄(コード順)。2137 Hヴェラス2292 S FOODS2353 日本駐車場開発2593-5 伊藤園-優先株2695 くら2700 木徳神糧2753 あみやき2768 双日2786 サッポロDgS2874 ヨコレイ2876 JCコムサ2914 JT2915 ケンコーマヨ2925 ピックルス3097 物語コーポ3227 MIDリート3250 ADワークス3276 日本管理3290 SIAリート3376 オンリー3385 薬王堂3654 ヒトコム3892 岡山製紙4653 ダイオーズ5355 日本坩堝5406 神戸鋼5411 JFE5448 東京鋼鐵5461 中部鋼鈑5903 SHINPO 5965 フジマック6059 ウチヤマHD6060 こころネット6488 ヨシタケ6704 岩崎通信機6747 KIホールディングス6897 ツインバード6961 エンプラス7150 島根銀行7212 エフテック7215 ファルテック7230 日信工業7249 尾張精機7254 ユニバンス7315 IJTT7399 ナンシン7509 アイエーG7590 タカショー7593 VTホールディングス7605 フジコーポ7614 オーエムツーネットワーク7646 PLANT7847 グラファイトD7855 カーディナル8001 伊藤忠8031 三井物産 8058 三菱商事8078 阪和興8107 キムラタン8304 あおぞら銀行8306 三菱UFJ8387 四国銀8411 みずほ8536 東日本銀8558 東和銀8563 大東銀8931 和田興産8958 グローバル・ワン8963 インヴィンシブル9206 スターフライヤー9437 NTTドコモ9502 中部電力9503 関西電力9505 北陸電力9616 共立メンテナンス9679 ホウライ9956 バローリストから外れたもの2654 アスモ 株価上昇に伴い大半を売却。復配が近そうであり、下がれば買戻しも。3157 ジューテックHD 優待新設で株価上昇したときに少しだけ売却。4093 東邦アセチレン 株価上昇に伴い半分程度を売却。8892 日本エスコン 株価上昇に伴い半分程度を売却。リストに加わったもの2700 木徳神糧 そろそろ底だろうと買戻し。優待の餅も食いたし。6961 エンプラス グロース投資として新規に。某アクティブファンドのパクリ。7212 エフテック バリュー投資的に割安。増資による短期的な需給関係悪化を見越して。7593 VTホールディングス グロース投資として新規に。某アクティブファンドのパクリ。7614 オーエムツーネットワーク 前回掲載漏れ。9616 共立メンテナンス グロース投資として新規に。某アクティブファンドのパクリ。買いたいものが多く、レバ上昇気味。新規銘柄はパクリばかりだが、なにをパクるべきかは一応考えた。グロース投資と称してはいるが、バリュー投資としても通用するものを選択。

Jan 31, 2014

コメント(0)

-

グロース投資家への道(その1)

この前、日本駐車所開発について、書いていて、 どうも今は、グロース投資がブルーオーシャンなのでは、と仮説を立てた。 そう思って、自分のポートフォリオを見返してみると、ヒトコムとかグラファイトデザインとか、グロース寄りの銘柄が健闘してくれている。 これまで、毛嫌いしていたグロース投資家へと一歩踏み出すのだ。 だいたい、ガチのバリュー系は「水準訂正+毎年の配当」しか楽しみが無いのに対し、グロース系は、10倍いや100倍化だって、夢ではない。 とその前に、まず、グロース投資の何が問題かについて整理する。(なんせ、長年のバリュー投資家なもので、グロース投資はそもそも嫌いなのだ)1.その株価、何年先の利益まで見込んでるの 以前は、グロース系の銘柄はともかく株価が高かった。PER50倍、100倍は当たり前。将来性があるのかもしれないが、いったい何十年先の成長まで織り込んでいるのかといった株価では、とても買う気になれない。 どうやら、最近はそうでもないようだが。2.エンジェルの翼はよく折れる グロース系期待の銘柄が失速する姿を見るのは日常茶飯事。将来性が買われての株価なので、その後の株価は見るも無残。 成長ストーリーの見極めと、分散投資でしのぐしかない。3.適正株価が分からない 論理的な数式を用いたとしても、パラメータはサジ加減しだい。はっきり言って、ヤマ勘と50歩100歩。 ヤマ勘を鍛えるしかない?4.ROEは経営の尺度たりえても、投資の尺度としては不向き グロース投資を見ていて、なぜかROEにこだわって失敗してるよね。 ROEが高いのは過小資本のためかもしれないし、会社が大きくなっても高いROEが保たれる根拠も無い。 なにより、ROEが高いといっても投資家は会社の簿価で株を買えるわけでは無い。 「投資家にとってのROE」=「PERの逆数(いわゆるか益回り)」なんでは。 5.まとめ? ということで、その辺を注意しつつ、 グロース投資家への道を一歩踏み出すのだ。 とりとめもないまま、終わり。

Jan 31, 2014

コメント(12)

-

SEホールディングス・アンド・インキュベーションズ

9478 SEホールディングス・アンド・インキュベーションズ について。 名前が長すぎて、なにをやっている会社なのか想像もつかない。 調べてみても、なにやらIT方面の展開を図っているようなのだが、どういう風な強みがあって、どう儲かるのか、私にはさっぱり分からない。早々に、分かる努力を放棄した。 でも、買ってみた。きっとステキなことがありそうな気がして。1.不思議なプレスリリース平成26年3月期第3四半期決算短信の発表日について当社は、第3四半期の決算短信を例年2月初旬に開示しておりますが、平成26年3月期第3四半期決算短信につきましては、数日繰り上げ、1月29日(水)に開示を予定しておりますので、お知らせします。 開示遅延ならともかく、こんなプレスリリース見たこと無い。2.開示のタイミングを合わせてきた 何に? ライツ・オファリングのスケジュールに。 新株予約権94789の上場最終日が1月30日(木)。 新株予約権の行使期限が2月6日(木)。 で、上場最終日の前日、1月29日(水)(時事通信によると15時だそうだ)に第3四半期の決算短信を開示。 ちなみに、ライツ・オファリングとは、既存株主に新株予約権を無償で割り当て、株主側に新株予約権を行使するか市場で売却するかの選択肢を与える増資手法。一般投資家が、新株予約権を市場で購入して増資に応じることも可能。 今回の場合、新株予約権2口+116円で新株が1株入手できる。 詳しくは、 ライツ・オファリング(ノンコミットメント型/上場型新株予約権の無償割当て)に関するご説明(Q&A)3.利益は見解、業績予想は願望 こんなタイミングに、わざわざ事前に予告してまで見てもらいたい決算なんですね。 前例として、メガネスーパーがライツ・オファリング期間中に開示した、 ステキな決算。※ なにがステキなのか解説を追記(1月28日) 開示は、平成25年4月期決算で、25年6月14日付け。 このとき、メガネスーパーの株価80円台。で、来期業績予想の1株利益がなんと、48.57円。 株価の反応。※ 投資は、損しても得しても自己責任で!

Jan 26, 2014

コメント(0)

-

日本駐車場開発

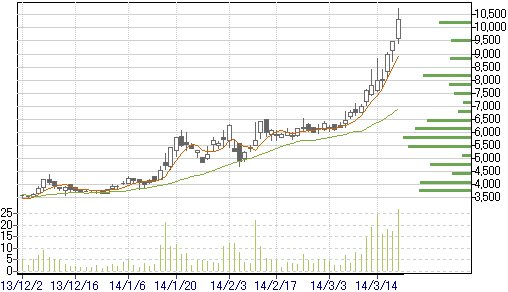

前回は、株式を併合して失敗した話だったけど、今回はその反対のケース。 といっても、結果が分かるのは今週水曜日以降。 取り上げるのは、2353 日本駐車場開発。1.分割スケジュール 日本駐車場開発は、昨年5月31日に、平成26年1月31日(金)を基準日として、1株を100株に分割することを公表。 理由は、3250 ADワークス の4回目の分割 と同じく、全国証券取引所の「売買単位の集約に向けた行動計画」を踏まえた というもの。 分割の権利最終日は1月28日(火)。翌29日(水)からは、晴れて低位株の仲間入り。 1月24日の終値が9450円なので、このままの水準であれば90円台半ばの2桁銘柄に。 で、低位株フリークの私としては、バクチの札としての価値も加味されて、あっという間に株価3桁へ、という展開を期待しているのだけど。 下のチャートのとおり、株式分割を材料に、既に株価がかなり動いているので、材料出尽くし的な可能性もあり、予断を許さない。 まあ、どうなるにせよ、わたし的には、今週一番の見ものと思っている。2.日本駐車場開発 で、肝心の会社の業績。 日本駐車場開発は、名前のとおりり駐車場事業を本業としているが、コインパーキングではなくビルなどの中の駐車場に特化しているのが特徴。商業施設や大型ビルの駐車場の運営受託をメインに、マンションなどの空き駐車スペースを借りて外部に貸し出すようなニッチな業務も行っている。 また、最近では、スキー場事業に進出。経営難の既存スキー場を取得し、再生、運営するというもの。こちらもかなりニッチ。 業績は会社説明会資料が分かりやすい。 下は、会社説明会資料からの転載。売上げ、利益とも順調に拡大している。 で、指標面。 予想EPS 449円 PER 約21倍 PBR 約10倍 配当利回り 2.6% 10株(分割前)で、駐車場、スキー場割引の優待あり。 バリュー投資的には、PBRがちょっとありえない高さなのだが、そこに目をつむれば、成長力を加味して、フェアバリューといったところか。 と、長年私の中で形成してきた価値判断では、こんな感じなのだけど、ハタと気づいた。 グロース投資の連中はなにをやっているのか、と。 3.グロース投資はどこに行った ちょっと前まで株式投資の主流派はグロース投資だったはず。 多くのアナリストや機関投資家は、セクターや会社の将来性を見極め、成長企業に投資する というグロース投資を標榜していたのではないか。 ROEについてひとくさり講釈を述べ、成長株ならPER50倍だろうが100倍だろうが、かまわずアクティブファンドに組み入れていた。 私は、へそ曲がりだから、そんな馬鹿な利口な人たちのやることが理解できず、低PER、低PBR、高配当の銘柄を選択してきた。 いわゆるバリュー投資は素人のすること、少数派だったはず。 だから、私はそうしてきた。それが、「人の行く裏に道あり花の山 」だと思ったからだ。 この、日本駐車場開発。 これまで、あえて私が無視している指標だけど、ROE(自己資本純利益率)。 ここ5年の平均で40%。今期予想も44%。 で、この成長力。グロース投資のど真ん中。 なんで、こんな銘柄がPER20倍で放置されているのか。 グロース投資の連中はなにをやっているのか!! 思えば、機関投資家はパッシブ運用に逃げ込み、個人投資家はバリュー・優待が全盛。 グロース投資こそ「人の行く裏に道あり花の山」 になったのか。 4.方針 後半、話題が当初の予定からずいぶん逸れていってしまったのだが、私の方針としては、 ・もし大きく上昇すれば、吹き値売り。 ・2桁に低迷すれば、低位優良株のパイオニア銘柄としてじっくり保有。 ・いつの間にか時代は、「グロース投資が傍流。だからこそグロース投資に勝機あり。」 に変わったのでは。不案内な分野だけど、少し開拓してみるか。 ※ 投資は、損しても得しても自己責任で!

Jan 26, 2014

コメント(2)

-

低位株にはバクチの札としての価値がある (その3)

またまた低位株の話。 「低位株にはバクチの札としての価値がある」と題して、2回にわたり与太話を展開してきたのだけど、なんとその第3弾。(その1)(その2) 今回は、バクチの札としての価値を実測してみようという試み。 題材は、セブンシーズホールディングス。 業績グダグダで、株価が2桁の下のほうで低迷していた銘柄。低位株フリークの私にとっては、20円ぐらいで買って、30円ぐらいで売ったり売りそびれたりと、思い出の銘柄なのだけど。1.株式併合 そんな会社が、昨年5月17日、100株→1株の株式併合を発表。 10月1日を期日(受渡日ベース)として、単元株数を1000株から100株にするとともに、100株を1株に併合。 そのことによって、株式事務コストを削減(ようは株主数を減らすということか)、 あわせて、投機的取引の対象から脱する。 というのが目的との説明。 で、会社側の思惑通り投機的取引の対象から脱した姿が、次のとおり。2.株式併合後の株価の推移 (※併合前の株価は100倍で表示されている。) グラフの外側だけど、5月17日の終値が30円。 その日の引け後に併合を発表。 週末をはさんで5月20日、29円で寄り付いて、高値30円、引け29円。何事も無いかのように思えたが、その後ダラダラと下げ、2桁最終日の9月25日の終値は20円(併合発表後の終値ベースの安値は19円)。 で、併合後、更なる惨状が。4桁初日の9月26日から一気に下げ、翌週には1500円割れ。 その間、業績が悪くなったのかというと、どちらかというと、むしろ逆。もともとグダグダだったのが、少し落ち着いてきている。 もし、併合さえしなければ、今頃は少なくとも40円ぐらいにはなっているのでは、と低位株フリークとしては残念なのであるが。3.増資も失敗 低位株の株価は、会社の実力に加えて、バクチの札としての価値がプラスされている。 そのあたりを考慮せず、株主割当増資を実施(併合前の株価を基礎に発行価格を決め、併合後に発行。)、あえなく失敗(行使率4割にも届かず)。というおまけもついた。 株価2桁のままで、できればライツ・オファリングを使って増資していれば、きっと成功しただろうと思うので、こちらも残念。 4.まとめ 20円~30円、ときには突発的にそれ以上で推移していた株が、併合して4桁になったとたん1500円割れ。 もともとの、2桁のときの株価の、2割~5割はバクチの札としての価値であった。というのが実態だろう。 で、へそ曲がりの私なので、何が言いたいかというと、 低位株はバクチの札だから手を出すな、というのとはまったく逆で、 低位株にはバクチの札としての価値がプラスされているのだから、指標的に割高に見えても買ってもよい場合がある。 という、与太話なのでした。 ※ 投資は、損しても得しても自己責任で!

Jan 26, 2014

コメント(4)

-

エフテックを買い戻した

今回は、7212 エフテックについて。 ついさっき、週末恒例の保有全銘柄のチェックが終わり、ちょっと一息ついたところ。 で、先々週と比較すると、優待でクオカードを出してるところが結構強く、どうやら先週前半にクオカード優待株のプチ相場があった模様(;^_^。 (さすがに、週の後半には収束してるようだが)。 さて、エフテック。ここも、株主優待でクオカードを出しているのだけど、増資で需給バランスが崩れているので、クオカード相場とは無縁の弱い動きが続いている。 ちょっと、その前に、アルゼンチンショックが襲っているのだけど、一過性のものと考えている。逆説的だけど、新興国通貨危機を許容するほど、欧米経済に体力が無いのが理由。危機にならないようにコントロールするだろう。 以前のアジア通貨危機のときは、IMFはじめ原理主義的な対応をして危機を深めたのだけど、当時は危機を欧米企業の収益機会と捉えていた節もあるように思う。 ということで、良い銘柄を仕込むチャンスぐらいに、気楽に考えている。まあ、正常化バイアスに毒されているだけかもしれないのだけど。 1.エフテックの業績 エフテックは、サスペンションなどを作っている自動車部品メーカー。ホンダ向けが約8割で、ホンダの持分法適用会社(今回の増資で持分法適用会社からはずれる見込み)。 近年、売上げはだいたい右肩上がりなのだけど利益面は一進一退。 前期は、連結売上 約1441億円 経常利益 約46億円。 海外事業展開をにらんだ事業構造改善のための減損処理等で大きな特別損失を計上し、最終赤字約31億円。 今期の会社発表の業績見通しは、連結売上 1685億円 経常利益 65.5億円 最終利益 32億円。 今回の増資後の株数1539万株で計算すると、株価1485円に対して、 EPSは208円で PER約7倍 PBRは約1.0倍 なお、業績見通しは、11月1日の第2四半期決算公表時のもの。第2四半期時点で経常ベースの進捗率は約50%。その後も円安傾向が続いているし、主要顧客のホンダの自動車生産は堅調で、エフテックが部品を作っているフィットも快走しているので、上方修正の余地が結構あると思っている。 ということで、バリュー投資的には割安と見ている。 2.エフテックの株価の推移 大きく窓を開けて下落しているのが2箇所。 1つ目は、第2四半期決算公表直後。 第2四半期そのものも若干ものたりなかったのだけど、通期の見通しの上方修正が小幅にとどまったのが主因。 会社が業績見通しを慎重に考えているというのと、株価の評価は別でも良いと思うのだが、素直に反応。(「粗茶ですが」というのに対して、「俺に粗末なものを出すな!」と怒るが如し。) で、その後、株価がようやく持ち直して来たところに第2弾、公募増資。3.公募増資 2つ目の窓は、公募増資(あわせて売出しも)によるもの。 既発行株式1239万株に対し、300万株の新規発行と、多め。 新機種の立上げのための設備増強等に充当との説明。 もともと、第2四半期末の自己資本比率が18.8%と、かなり自己資本が薄めだったので、増資もありうべし、という感じなのだが。 さて、スケジュール。 1月20~22日に発行(売出し)価格決定。ということだっが、最近の通例にならい、初日の20日に決定。 発行価格は、20日の終値1528円から3.01%ディスカウントした1482円。 申込期間が21~22日、払込期日が27日(月)。 で、新株が市場に出てくるのが28日(火)。 4.需給バランスの乱れ 公募増資があると、発表直後から株価が下がることが多い。 理由は3つで、 1つ目の理由は、株数が増えることで、1株利益が減ることを嫌うもの。 本来、資本強化で会社の業績が向上する面もあるので、希薄化との見合いで評価するものだと思うが、希薄化を嫌うのが一般的。 2つ目の理由は、新株発行が時価よりディスカウントされた価格で行われるため、「現物売り、新株買い」の裁定が働くこと。 3つ目の理由は、新株を入手した投資家による、新株発行後の売り。ディスカウント率に勝機を見出して応募した投資家は、直後に売ってくる。 1つ目の影響は永続的なものだが、2つ目・3つ目の影響は一時的。 一時的に需給バランスが崩れて安くなっているのであれば、当然、絶好の買いのタイミングである。 4.方針と反省 ・「保有銘柄の増資発表は即売りで、発行価格決定後に発行価格をにらみつつ買い戻し」 という戦術を最近採用しているのだけど、今回は増資発表後の寄付きから大きく下げ、その後リバウンド。少しあせって買い戻したので、利益は出ず。今後、戦術見直しが必要か。 ・地合が軟調なので、今週は公募価格割れで推移する展開も想定される。テクニカル的には公募価格が上値抵抗線? ・短期の需給の乱れによる下げは絶好の買い場には違いないので、さらに下がれば、買い増しも。(アルゼンチンのことは過度には気にしない。) ※ 投資は、損しても得しても自己責任で!

Jan 26, 2014

コメント(0)

-

超低位株-ちょっと不思議な空間-

今回は小ネタで。経験豊富な方には、そんなの当たり前だよ、というような類の話なのだけど。 低位株の中でも株価がとっても安い超低位株を取引していると、普通の株式取引とはちょっと違う、まるで別のゲームのように思えることがある。 たとえば、「12円買い13円売り」の板の株を12円で買いたいと思っても、12円で注文を出したら、板が厚すぎるのでほぼ買えない。買えたとしたら「11円買い12円売り」に移行していることが多いわけで、そんなときに12円で買えても嬉しくない。 もう、寄り付き(引け限定の注文ができれば引けも可)を狙って、13円以上で注文を出し、「どうか12円で寄りますように!」とひたすら祈るしかない。 運がよければ、12円で買えるし、悪ければ13円で買えてしまう。 その差約8%。売るときも同様。運を天に任せるゲーム。賭け事は嫌いだよ、という良識人にはちょっと不向き。競馬やマージャンの好きな人は、超低位株ゲームもきっと楽しめるよ、というような世界。 で、雀荘では、軽食を無料で提供してくれたりするのだけど、超低位株ゲームでも、税金面でちょっと得なことがある。今日の本題。 1.譲渡益の計算 特定口座などで譲渡益税を徴収されるときの、譲渡益の計算。 譲渡益 = 譲渡価額(売却金額)- 取得費(取得単価×株数) - 売却手数料 なのだけど、取得単価がポイント。 例えば、1200円の株を100株買って、210円の手数料が掛かりました。というケース。 取得単価は、正確には1202.1円なのだけど、 端数は計算が面倒だろうということで、実務上、単価の切り上げ処理が認められていて、大半の証券会社ではそうしている。 で、上の例では、譲渡益の計算上は1203円が取得単価ということになる。2.超低位株にあてはめると まあ、そんなの誤差だろうということなのだが、超低位株ゲームでは誤差が拡大して、誤差とも言えないような現象が起こる。 例えば、12円の株を10000株買って、210円の手数料が掛かりました。というケース。 取得単価は、正確には12.021円なのだけど、 譲渡益の計算上は13円が取得単価ということになる。3.譲渡益税がちょっと得 で、どういうことになるかというと、 例えば、キムラタンを12円で10000株買って13円で売った。手数料は売り買いとも210円だった。 というケース。 実際には9580円儲かっているのだけども、譲渡益の計算では210円の損失が出ている扱い。つまり、本来20.315%の税率で1946円課税されるところが、無税。 さらに、キムラタンを12円で10000株買って、結局買ったのと同じ12円でしか売れませんでしたというケース。 実際には、手数料の分、上の例では、420円しか損をしていないのだけど、譲渡益税の計算上は、10210円の損失がでている扱いとなる。 仮に、他で利益が出て譲渡益税徴収済みであれば、2074円還付される。 420円損したと思ったら、実際は1654円得しているでござる の巻。 もっと極端なケースを紹介しているブログもあるけど、そこまでは書きません。※ 投資は、損しても得しても自己責任で!

Jan 24, 2014

コメント(4)

-

ジューテックの優待新設について考えた

低位株のことをと思っていたのだけど、予定を変更して、3157 ジューテック の優待新設について。市況かぶ全力2階建 さんの二番煎じみたいな話なのだけど。まず、前置きとして、私は優待が好きだ。もらってうれしいし、家族も喜ぶ。それと、機関投資家との比較で、零細投資家の方がわずかながらアドバンテージを持てる点も気に入っている。優待をお金に換算すれば、零細投資家の方が配当利回りが高いというような感覚。以前から集めてたんだけど、昨年さらに加速。今回数えたら、金利優遇のような使えない優待も入れると、優待株を100社ちょっと持ってた。ヨコレイ、日信工業、ダイオーズなど、優待もらうために、ほぼ売らないことに決めてる銘柄もあり、優待好きが高じて、我ながら投資判断もゆがんでいる。そんな私から見ても、最近の優待新設に対する市場の反応は行き過ぎではないか と今回のジューテックの株価の動きを見て考えた。1.ジューテックという会社 建材卸という地味な業態なのだけど、ここ数年増収増益を続けており、今期も増収増益見込み。中間決算も好調だった。 それなのに、PER約8倍、PBR1倍割れ とバリュー投資的に割安な水準。 私も、前から保有しているのだけど、 そんな、地味な会社が、優待新設を発表。 1月20日(月)14:30 のことだ。 (兼業投資家としては、ざら場の発表は困る。。 けど、それはさておき。) 株主優待制度の新設に関するお知らせ 1単元(100株)以上保有の株主に、年1回一律1000円のクオカードを贈呈 というもの。 ちなみに、会社側の負担は、発送経費などを除くと、 今回の発表で株主が2000人に増えると仮定しても、 2000人×1000円=200万円 (四季報によると平成25年9月の株主数670名)」 配当に約1191万株×8円=約9500万円 費やしているのと比較すると微々たるもの。2.200万円で時価総額がいきなり10億円増えた 優待発表後の株価の動き。 優待新設に反応するコンピュータ取引アルゴリズムでもあるのか、発表直後から概ね80円強の棒上げ。時価総額でいえば10億円弱の増加。 以前からの株主の私にとって見れば、地味な銘柄が見直されるきっかけとして嬉しいんだけど、冷静に考えればなんか変。 200万円の負担で、時価総額がいきなり10億円ふえる のって、市場の反応、間違ってませんか?3.逆説的な投資判断 私は、ブログ名のとおりへそまがりなので、銘柄選びでこれまでも、 A 東証1部銘柄 より B 東証2部銘柄 の方が好き。 東証2部銘柄は1部昇格で株価が上がるかもしれないから。 A IR巧者の会社 より B IRベタの会社 の方が好き。 IRベタな会社は、IRが改善して株価が上がるかもしれないから。 同じように、 A 社長が熱く夢を語る会社 より B 社長が目立たない会社 が好き。 A かっこいい社名の会社 より B さえない社名の会社 が好き。 A 高ROE高PBRの会社 より B 低ROE低PBRの会社 が好き。 というような、逆説的な判断をしているのだけど、 (Bの会社は、がんばれば、または方針次第でAの会社になれるし、そのとき株価もあがる。) 今回の株価の動きを見るにつけ、優待についても上記の仲間に加えるべきか、でも優待は零細投資家にとってはアドバンテージだし。などと悩んでる次第。4.とりあえずの方針 以上、とりとめもない話だったのだけど、とりあえず、 ・優待新設に飛びつき買いはしない。 ことは心がけようと思ったのでした。 それと、みきまるさんの新戦略、未来の優待株を先回り。というのが、とっても良いと思うのだけど、その辺の研究は私はまだまだなので、ブログめぐりで補います。 次回は、低位株の話を予定。※ 投資は、損しても得しても自己責任で!

Jan 22, 2014

コメント(0)

-

伊藤園優先株式についてのアンケートが気になる

今回は、2593-5 伊藤園優先株式について。 ちょっと気になることがあったので、買い増ししてみた。 何が気になったのかと言うと、1.株主アンケートへの違和感 伊藤園から、「株主の皆様へ」という冊子が届いた。 アンケートに回答すると、抽選で100名に「お~いお茶 ぞっこん320ml×24本」を進呈とあるので、さっそく回答した。 単に優待好きの日常のひとコマだったのだけど、だいぶ後になって、 ”なんか違和感のある質問項目だった?!” と気づき、アンケートの質問項目を見直してみた。 以下、アンケートのうち、気になる部分の抜粋。質問8 議決権行使の状況をお聞かせください ・株主総会に出席して行使している ・議決権行使書を送付している ・行使したことがない ・議案の内容により行使を決める 質問9 当社の優先株式は、個人投資家の皆様向けであり、議決権はありませんが、配当金は普通株式に比べて25%上乗せ、株主優待も届くことをご存知ですか? ・知っている ・知らない 質問10 当社優先株式の単元未満株(100株未満)をお持ちの方は、買取請求、買増請求がそれぞれ可能なことをご存知ですか?※単元未満株の場合、特別口座内においても買取請求、買増請求が可能です。 詳しくは、http://www.itoen.co.jp/finance_ir/faq/をご覧ください ・知っている ・知らない 質問11 当社優先株式が普通株式よりも株価が安い水準で推移していることは、どういった理由によるものだとお考えですか? ・内容が知られていない ・株式市場になじまない ・その他(ご記入ください) 以上、伊藤園の中の人のいらだちが伝わってくるようだ。 私なりに意訳すると、”おい、お前ら! お前ら、個人投資家は、株持ってたってどうせ議決権なんて行使しねーんだろ。 お前ら向けに優先株式作ってやったのに、何で買わねーんだ。 そもそも未だに優先株式の端株持ってるやつがたくさんいて、面倒なんだよ。 買わねーんだったら、そろそろ上場廃止も考えるけど。 ” いや、そんなにガラ悪くないか。 気になったのは、「優先株式が安い理由をどう考えるか」という質問の答えに、「株式市場になじまない」という選択肢が用意してあること。 昨年のアンケートの中身を覚えていないのだけど、昨年もこんなんでしたっけ? いつもの定番質問だったら、私の早とちりで、恥ずかしいだけなのだけど。 株式市場になじまない = 上場廃止 = 優先株式は普通株式に転換 てことですよね。 なんか、出口が近づいているような。 会社側は、優先株に買収防衛策としての役割も期待しているとの見方もあるけど、それならこんな質問項目ありえないと思う。2.伊藤園優先株式についてのおさらい 優先株式は、何が”優先”かというと、普通株式より資産の分配を優先して受けられる というもの。 株式の中では優先だけれども、当然ながら債権よりは後回し。 なので、ベタなクイズで、 ”優先株式と劣後債はどちらが優先か?” の答えは、当たり前だが、”劣後債が優先”。 で、普通株式はどこの会社のものも基本的に同じつくりになっているのだけど、優先株式は発行する会社ごとに千差万別。 だいたいは、会社を清算するとなったときの残余資産の分配について、優先株式の元本的な部分までは普通株式より優先しましょってな感じのが多いのだけど、 伊藤園の優先株式では、優先されるのは配当に相当する部分まで。 伊藤園の優先株式の特徴は、 ・議決権が無い。 ・配当が普通株式の1.25倍(ただし15円が下限)。 (今期は普通株式が年間38円配当、優先株式が48円配当。) ・株主優待は同じ。普通株式と優先株式を保有する場合、それぞれ頂ける。 ・配当原資が無い場合、未払い分は翌年以降に累積していく。 そして、今回ここが重要なのだけど、 ・特別な場合は、普通株式に1:1で転換される。 特別な場合とは、 ・伊藤園が消滅会社となる合併等。 ・普通株式の公開買付により公開買付者の株券等所有割合が50%超となった場合。 ・優先株式が上場廃止となった場合。 3.理論株価と上場以来の状況 優先株式の株価 = 普通株式の株価 - 議決権の価値 + 優先配当の価値 これに流動性の要素等が加味される。 私にとってみれば、配当利回りは重要と感じるのに対し、議決権の行使を切実に感じたことはほぼ無い。流動性も、伊藤園優先株の状況であれば不便を感じるほどのことはない。 したがって、私には、優先株式のほうが価値が高い。他の個人投資家や、多くの機関投資家にとっても同じではと思うのだが。。。 しかしながら、平成19年9月の優先株式上場以来、常に優先株式が普通株式に対してディスカウントされた状態。 上場初日、普通株式に対し8%程度ディスカウントされた株価が付き、その後最大40%程度まで拡大。現在は20%程度まで縮小したものの、優先株式が大幅に安い状況が定常化。 1月17日の株価では、普通株式2,205円、優先株式1,769円(19.8%のディスカウント)。 議決権の有無や、流動性の差が株価の差をもたらしているなどの説明は一応の理屈ではあるが、ここまでの株価の差の説明としては説得力があるようには思えない。 ようするに、市場が間違っているのだ! と僭越にも思っている。 ”市場が間違っている”として、私なりに、なぜ”市場が間違った”のか考えてみた。 出だしが悪かった。まず、平成19年8月末の普通株式の株主に、普通株式1株に対し優先株式が0.3株交付された。中途半端で、昔風で言うところの”株式配当”のようでもあり、端株を持つ人も多く、上場直後の売り圧力につながったのではないか。 で、上場優先株式は伊藤園の一例だけなので、優先株式の評価はこんなもの と相場観が定着してしまったのではないか。 なお、今回触れなかったが、伊藤園普通株式の株価については、バリュー投資的に高からず安からず。”市場様”が正常に機能していると思う。4.私の方針 ・優先株式が安いのは、 ”市場が間違っている” に違いないと期待して、優先株式を保有してきた。 ・なんか、普通株式に転換される可能性がでてきたのでは、てことで少し買い増しした。 ・優待の人気が高く、4月の権利落ち前は値動きをよく見て、権利を取らないことも選択肢。 ところで、アンケートの質問11の答えを、何も考えず”内容が知られていない”にしたのだけど、しかも家族の分も含め4票も。これに気づいていれば、”株式市場になじまない”を選択するか、自由記述で普通株式に転換して!と書いておけばよかった。次の機会があれば絶対そうしよう、と反省。次回は、またまた低位株についての予定。 ※ 投資は、損しても得しても自己責任で!

Jan 19, 2014

コメント(2)

-

ADワークス (その2)

前回に引き続き、3250 ADワークスの話。17日現在の株価は49円。低位株ランキングの堂々15位に位置している。将来性は高そうなのに、なぜ株価は安いのか。上場以来、分割、増資を繰り返し、株数が会社の規模に対して異常に多いためである。会社の年商100億円程度にとどまるのに、現在の発行済株式が約2.2億株。年商数千億円規模の会社並みの株数に達しているのだ。その経緯を見てみたい。1.上場 平成19年10月にジャスダック市場上場。 発行済株式数:34,020株 公募価格70,000円。 ちなみに、20年3月期の高値は、上場2日目の213,000円。その後の安値29,400円。 期末の株主数は1,341人。2.1回目の分割 平成21年10月に1株を2株に分割。流動性の向上、株主数の向上を目的との説明。 発行済株式数:70,460株に(IPOから初回分割までに新株予約行使や買入消却あり)。 ちなみに、 22年3月期 分割前の株価 高値47,500円 安値15,000 分割後の株価 高値19,500円 安値11,000 期末の株主数は1,387人。3.2回目の分割 平成22年7月に1株を2株に分割。投資金額の引き下げ、流動性の向上、株主数の向上を目的との説明。 発行済株式数:140,920株に。 ちなみに、 23年3月期 分割前の株価 高値32,500円 安値9,300 分割後の株価 高値23,390円 安値6,340 期末の株主数は1,873人。4.1回目のライツ・オファリングによる増資 ここで、少しライツ・オファリングについて。 ライツ・オファリングとは、既存株主に新株予約権を無償で割り当て、株主側に新株予約権を行使するか市場で売却するかの選択肢を与える増資手法。一般投資家が、新株予約権を市場で購入して増資に応じることも可能。 第三者割当増資や、通常の公募増資と比較しても、既存株主への配慮がなされ、公平性の高い増資手法と思う。ADワークスでの成功が、その後の普及につながった。 ライツ・オファリングの手法確立は、一般株主の権利保護という視点から平成最大の功績があると思うし、投資家の視点でも妙味があるので、また後日あらためて記事を書きたいと思う。とりあえず、三田証券の人ありがとう、と書いとく。 さて、本題に戻り、このときのライツ・オファリングは以下のとおり。 目的は販売用収益不動産取得原資の調達との説明。 平成24年10月16日の株主に新株予約権を無償で割り当て(1株につき1個)。 新株予約権1個につき、行使価格4000円で1株を交付。 新株予約権は10月17日から12月7日まで証券取引所に上場。 ノンコミットメント型だったが、事前の会社側想定を大きく上回る92.8%の行使率で、約5億円を調達。 発行済株式数:266,013株に。 ちなみに、 25年3月期 権利落前の株価 高値9,250円 安値5,260 権利落後の株価 高値18,740円 安値4,550 期末の株主数は3,738人。5.3回目の分割 平成25年5月に1株を4株に分割。株主数・株式数!!の増加、流動性の向上を目的との説明。(株式数の増加を目的にうたうとは驚きである、が、それはさておき) 発行済株式数:1,064,052株に。 6.4回目の分割 平成25年10月に1株を100株に分割、あわせて100株を1単元とした。全国証券取引所の「売買単位の集約に向けた行動計画」の趣旨を鑑みたとの説明。 発行済株式数:112,582,800株に(3回目の分割以降に新株予約行使あり)。7.2回目のライツ・オファリングによる増資 目的は販売用収益不動産取得原資、バリューアップ資金の調達との説明。 平成25年10月25日の株主に新株予約権を無償で割り当て(1株につき1個)。 新株予約権1個につき、行使価格20円で1株を交付。 新株予約権は10月28日から12月6日まで証券取引所に上場。 コミットメント型につき、100%の行使率で、約22億円を調達。 発行済株式数:223,725,600株に。8.まとめ 以上が、今までの経緯。 分割、増資を繰り返しているが、わずかなストックオプション的なものを除いて、既存株主に不利なものは皆無。 ちなみに、初めに1株所有していた株主が途中の増資に応じ今でも保有しているとすると、 増資資金に合計80,000円必要となるが、株数は6,400株に増えている計算。 現在の株価49円×6,400株=313,600円の評価額。 IPO直後の高値213,000円で掴んだ株主ですら利益が出ている計算になる。 なお、会社が常に理由としてあげていた株主数の増加も進展、その他の要件も含め、なにげに東証二部経由での東証一部指定の基準もクリアできた。 2回に渡って、ADワークスについて書いたが、私がポイントとして考えるのは、 ・バリュー投資的観点からは、指標的に割安なわけではない。 ・アベノミクスによる富裕層の資産増と相続税対策を背景に、会社の収益が拡大することを期待。 ・一方、低位株であり、バクチの札としての価値を加味できる。 ・そのため、万人に受け入れられる銘柄とは思わないが、私としては持っててワクワクできる楽しみな銘柄。 ところで、今後の動きで、1点だけ気にするとすると、 たぶん無いと思うけれども、 もし、株式併合が行われるなら、即売り。バクチの札としての価値が剥落するからである。(セブンシーズHDの例が参考になる)というところで、ADワークスについては終わりにしたい。※ 投資は、損しても得しても自己責任で!

Jan 19, 2014

コメント(0)

-

ADワークス (その1)

低位株から、3250 ADワークス。収益不動産を仕入れて富裕層向けに販売。また、ストック型の業務として、不動産の管理運営を受託している。私の主力の1つ。味わい深い銘柄である。1.アンビバレントな株価と業績本日(1月16日)の終値、48円。昔風で言えば「額面割れ」、魑魅魍魎の棲むエリア。しかるに、ADワークス。業績が実に良い。追い風が吹きまくっている。この株価帯の会社では、かつて存在しなかった収益力、将来性。では、なぜこの株価?上場以来、とめどもなく株数が増えてきたのである。その結果、指標的にはほぼフェアバリュー、将来性を加味しなければ、むしろ割高。少し詳しく見て行きたい。2.明快な事業コンセプトと将来性業務内容は単純明快。中古マンションやビルを1棟単位で仕入れて、収益不動産として富裕層に販売する。また、販売した不動産などについて、ストック型フィービジネスとして管理運営を受託する。というもの。今期の業績見通しとしては、4月1日会社発表の2014年3月期連結業績計画では、売上高 107億円、 経常利益4.5億円。(最終利益未公表)12月24日会社発表の第3四半期業績フォーキャストでは、売上高 93.47億円(通期進捗率87.4%)、 経常利益4.2億円(通期進捗率93.3%)今後の上方修正が必至な状況。だいたいの着地点を、経常利益6億弱、最終利益3.5億と勝手に想定すると、EPS 1.56円 PER 30倍 PBR 2.1倍 配当利回り 0.7%ちょっと脱線するが、この会社の風変わりなところは、「業績の見通し」ではなく経営目標たる「業績計画」を公表していること。確度の高い情報は四半期ごとの「フォーキャスト」として公表。なにかにつけて、既存の規範には収まらない社風なのであろう。ところで、上記の指標。バリュー投資的にはまったく見劣りがする。なにが魅力的かというと、将来性。アベノミクスで富裕層が資産を増やしているなかにあって、相続税の改正(悪)を来年に控えている。なにもしなければ、相続の時点で、税金を取られまくり、3割4割は当たり前なのである。対策として手っ取り早いのが、収益不動産の取得。金融資産を不動産に替えると、評価額が5~6割に圧縮。もっと徹底するなら借金して不動産を買えば、相続税を払わないことも可能となる。時間が無い、管理が面倒といった層に、購入から管理・運営までワンストップなサービスを提供するのがADワークス。繁盛しないわけが無いのである。そして、物件の売却が進むにつれ、管理運営受託物件も蓄積される。年々収益基盤が強化される構図となっている。不動産業界については、消費税アップ後の反動が懸念されているが、ADワークスには影響が小さいと考える。なんせ、相手は3割4割は当たり前の相続税、3%程度の消費税アップなど気にしている場合ではないのだ。ところで、ADワークス最大の疑念は、株数の増殖。一見、既存株主を食い尽くした株式無限増殖の時代を、思い起こさせる。が、ADワークスの場合、既存株主の利益は損なわれていないわけであるが、そのへんの事情は次回に。

Jan 16, 2014

コメント(0)

-

ポートフォリオ(平成26年1月15日)

低位株の続きを予定していたのだが、私の主要持株の紹介に変更。なぜなら、自分の書いた記事を読み返してみたのだけど、これじゃーまったく相場ジャンキーの投機家にしか見えない。低位株の話を続ける前に、自己紹介の続きを兼ねて、私のポートフォリオの全体像を先に公開してみる。以下は、本日時点で、ポートフォリオに占める割合が0.5%以上の銘柄(コード順)。2137 Hヴェラス2292 S FOODS2353 日本駐車場開発2593-5 伊藤園-優先株2654 アスモ2695 くら2753 あみやき2768 双日2786 サッポロDgS2874 ヨコレイ2876 JCコムサ2914 JT2915 ケンコーマヨ2925 ピックルス3097 物語コーポ3157 ジューテックHD3227 MIDリート3250 ADワークス3276 日本管理3290 SIAリート3376 オンリー3385 薬王堂3654 ヒトコム3892 岡山製紙4093 東邦アセチレン4653 ダイオーズ5355 日本坩堝5406 神戸鋼5411 JFE5448 東京鋼鐵5461 中部鋼鈑5903 SHINPO5965 フジマック6059 ウチヤマHD6060 こころネット6488 ヨシタケ6704 岩崎通信機6747 KIホールディングス6897 ツインバード7150 島根銀行7215 ファルテック7230 日信工業7249 尾張精機7254 ユニバンス7315 IJTT7399 ナンシン7509 アイエーG7590 タカショー7605 フジコーポ7646 PLANT7847 グラファイトD7855 カーディナル8001 伊藤忠8031 三井物産 8058 三菱商事8078 阪和興8107 キムラタン8304 あおぞら銀行8306 三菱UFJ8387 四国銀8411 みずほ8536 東日本銀8558 東和銀8563 大東銀8892 日本エスコン8931 和田興産8958 グローバル・ワン8963 インヴィンシブル9206 スターフライヤー9437 NTTドコモ9502 中部電力9503 関西電力9505 北陸電力9679 ホウライ9956 バローあらためて眺めると、分散投資のしすぎである。。。次回こそ、低位株。ADワークスを予定。

Jan 15, 2014

コメント(6)

-

低位株にはバクチの札としての価値がある (その2)

前回に引き続き、低位株の話題。低位株は株価が安い。株価が安いのには、大きく2つの要因がある。1つ目は業績が悪いという要因、2つ目は発行株数が多いという要因である。このうち、発行株数が多いという要因が曲者で、あまりに多いとバクチの札としての価値すら無いということになりかねない。ちょっと前までは、投資どころか投機にもならず、お金を詐取されるに等しい低位株がごろごろしていた。現在は規制が進み、そのごろに比べると多少安全ではあるが。ちょっとここで、低位株の歴史をおさらいしつつ、私の持株の紹介を少し。1.低位株のアンシャンレジームその昔、株には額面というものがあった。大半の株が50円額面であり、額面か額面以上の時価、またはその中間でしか増資できなかった時代が長く続いていた。そのころの株価は、すなわち会社の業績の蓄積だ。スタートは各社50円、業績が伸びた企業の株が高くなっており、そうでない企業は安い。また、だいたいの場合、株価の安い企業は、会社の規模と比較して時価総額が小さくなっている。単純である。投資判断も単純明快。業績が上向く見込みがあるのかどうかだ。業績が上向けば、株価も上がり、会社の規模に見合った時価総額まで回復するのだ。株数が限られているので、バクチの札としての価値も高い。当時の皮膚感覚としては、当面倒産しない会社なら50円。いよいよ上場廃止となっても、整理ポストで4円~10円ぐらいでは取引が行われていたように思う。今でも、この時代の面影を残す低位株がある。昔から、あまり増資を行っておらず、会社の規模に対して発行株数がそんなに多くない会社である。私の持株の中では、井筒屋(8260)、JFLA(2538) が典型。 2.転換社債を使うという抜け道の発見50円以上でしか増資ができないというルールは、業績不振企業にとっては死活問題である。山一證券や拓銀が倒産した後の信用縮小時代には、株価が50円を下回り増資もできず破綻にいたるという企業もちらほら。そんな中、あるとき、転換社債を経由すれば、50円以下で増資ができるという抜け道が発見された。パンドラの箱が開いたのだ。転換社債とは限らないが、そこそこの低い価格での増資により、そこそこ株数が増えている銘柄として、私の持株の中では、新日本建物(8893)、ヤマシナ(5955)、カーチス(7602)上記、業績のみで買うのはしんどいかもしれないが、バクチの札としての価値も加味すれば、持っていても苦痛ではないという感覚。3.MSCBによる株式無限増殖村上ファンドやライブドアの時代、株式市場は、ともかくなんでもあり、やったもの勝ちであった。低位株の世界にもハルマゲドンが来た。MSCBだ。MSCB(moving strike convertible bond)。またの名を、下方修正条項付転換社債。通常、転換社債の転換価格は発行時の株価以上に設定され、発行後の変更も無いか頻度が極めて少なくなっている。既存株主の価値を損なわないためである。ところが、MSCBは、転換価格が高頻度で見直され、常にそのときの株価以下での転換が可能なように設計されているのである。MSCBを第3者に割り当てる。そのときの株価以下で転換して入手した株を市場で売る。株が下がる。またまた、そのときの株価以下で転換して入手した株を市場で売る。株が下がる。またまた、そのときの株価以下で転換して入手した株を市場で売る。株が下がる。またまた、そのときの株価以下で転換して入手した株を市場で売る。株が下がる。またまた、そのときの株価以下で転換して入手した株を市場で売る。株が下がる。もう底なしに株価が下がり、無限に株数が増殖していくのである。株価が下がれば、値ごろ感からバクチ感覚で手を出す投機家がいるものだが、MSCBには通用しない。倒産もしないのに、株価1桁になり、ついには1円まで下がる。そして株式を併合して、1000円からまた下げる、というアッパレな会社もあった。その過程で、MSCBの引受者はリスク無く大金をせしめ、値ごろ感から株を買った投機家は全滅である。もはや、バクチにすらならないのだ。今では、もうそのような無謀な増資は禁止されているようであるが、その頃株数を増殖させた低位株も結構残っているので、要注意である。株価は安くても時価総額で見れば高すぎるのだ。いくつかは、私の持株の中にも収まっている。書くと、二度とバリュー投資家を名乗れないかもしれないが、 LCAHD(4798)、キムラタン(8107)、サハダイヤ(9898)本源的価値がほぼ無いことは承知しつつも、規制により株数の増殖は収まっているので、バクチの札として買ってみた。4.ニュータイプの低位株業績が悪いわけではない、いやむしろ業績は良い。増資も常識の範囲にとどまる。なのに、株価は2桁という新しいパターンが最近生まれている。株式分割によって、いっきに低位株の世界に舞い降りる銘柄が出てきた。取引所が単元株を100株か1000株にするよう指導しているため、1株単位で株価4桁の銘柄の中で100分割して晴れて2桁銘柄になるのがある。経緯はともかく、分割を繰り返したあげくのことであるので、発行株式数は多め。私の持株の中では、ADワークス(3250)。主力銘柄の1つである。それから、来月には晴れて2桁になる予定の銘柄として、日本駐車場開発(2353)。こちらも主力に据えてみた。上で名前だけ紹介した個別銘柄の保有理由などを次回に。

Jan 14, 2014

コメント(2)

-

低位株にはバクチの札としての価値がある (その1)

昨年に引き続き、低位株に妙味があるような気がしている。バリュー投資家としては、まったく邪道である。試しに、低位株中の低位株である株価が2桁の銘柄をチェックしてみると、どれもこれも指標的には割高に見えるものばかりだ。じゃあ、何でわざわざ、低位株なのか。直感だ! で済ませても良いのだが、一応の理屈を考えた。1.東証の決めている値幅制限がいびつなため低位株はボラティリティが高い 株価 値幅制限 100円未満 30円 200円未満 50円 500円未満 80円 700円未満 100円 1000円未満 150円 (以下省略)値幅制限を設けること自体も弊害があるのではと思うが、100歩譲ってそこは良しとしておこう。しかしながら、株価帯ごとの値幅制限の決め方に論理性が無い。頭の不自由な人が決めたとしか思えない。が、それはさておき、こんなルールだから、株価15円の銘柄は、1日で45円まで、すなわち株価3倍までの変動がありうる。株価30円の銘柄は、1日で60円まで、すなわち株価2倍までの変動がありうる。株価100円の銘柄は、1日で150円まで、すなわち株価1.5倍までの変動がありうる。株価500円の銘柄は、1日で600円まで、すなわち株価は1.2倍までにしかならない。株価999円の銘柄は、1日で1149円まで、すなわち株価は1.15倍までにしかならない。上記は上がるときのことだが、下がるときも同様で、低位株ほどリスクが大きく、30円の株は1日にして1円になることだってありえるのだ。結果的に、株価の低い銘柄ほど、変動の可能性が大きい、すなわちボラティリティが高い状況が作られている。2.世の中にはリスク選好的な行動を取る人々が少なからずいる投資の教科書では、市場参加者はリスク回避的であることを前提に理論が組み立てられている。しかしながら、実際の社会では、リスク選好的な行動がまま見られる。たとえば、宝くじはなぜ成り立つのか。宝くじの回収期待値は50%弱でボラも極めて高いのだから、リスク回避的であることを前提とすれば、額面300円の年末ジャンボでいえば100円台前半でしか売れないはず。ところが、宝くじはどんどん売れている。株式市場に目を転じてみても、IPO銘柄に飛びつき買いをするだの、ともかく株価が大きく動く銘柄が好きな参加者が結構いるものだ。株価が変動しやすい低位株が、おおむね指標的に割高なのも、リスク選好的な層を捉えているからだろう。3.あぶく銭がもたらすリスク選好的な行動そして実は、リスク回避的な思考と、リスク選好的な思考は、1人の人の中にも共存しているのではないか。私自身を振り返ってみても、投資で思いのほか儲けた、といった場合には、無くなっても元々だ、といった感情が芽生えることがある。本当は、心の中に「特別会計」を設けてはいけないのだが、なかなか、常に理性的とはいかないものだ。そこで、一昨年後半以来のアベノミクス相場だ。株式市場の参加者はみんな儲けて、浮かれぎみなのだ。リスク選好的な行動がこれまで以上に広がると、私は思う。すなわち、低位株に妙味があるような気がしてしかたがない。じゃあ、具体的な銘柄選びは、という風に続くのだが、そこは次回で。

Jan 13, 2014

コメント(0)

-

投資スタイル

自己紹介の続きとして、投資スタイル、モットーなど。いずれ詳しく書く機会もあるだろうから、まずは箇条書き程度にて。1.ファンダメンタル重視である。 というか、今はデイトレの皆さんを除いてほとんどファンダ派ばかりなので紹介するまでもないか。以前はテクニカル派の人が大勢いたて養分になってくれていたものだが、寂しくなったものだ。2.バリュー投資である。 最近は、成長力を加味したバリュー投資を目指している。重視する指標はPER、PBR、配当利回り、自己資本比率。一方役立たずな指標はROE。3.優待もよいものだ。 投資の成果は小さい「サヤ」の寄せ集め。優待銘柄は機関投資家と比較して場合によっては数%有利。それから、株式投資に対して家族の理解を得るためにも有効。 でも、最近は過熱気味で権利前に売ったほうが得な場合も。4.低位株にはバクチの札としての価値もある。 特に今年は、2桁銘柄に勝機がありそう。5.継続企業の前提に関する注記、投資不適格が好物。 機関投資家が来ないためのおまじない。中身によるが、格安で買えるチャンスかも。6.資本の部におこるイベントを理解する。 紙くずになるのかならないのか、既存株主の持分はどの程度になるのか。案外投資のチャンスかも。7.一物二価を利用する。 売出しとか、新株予約権とか。8.空気に逆らう。 大暴落で先も見えず手じまい売りのクライマックスといったときには、むしろ買い。ただ、言うは易くで、せめてそういう時に売らなくてよいようにポジション管理するのが現実的な目標。 一方、「持たざるリスク」という言葉が見えたらポジションを縮小。9.投資信託と仕組債は死んでも買わない。 上場投信は例外。10.個人投資家の皆さんありがとう。 プロのアナリストで参考になるような分析はほとんど無いが、個人投資家のブログでは新たな気づきが結構ある。 とりあえず、こんなところで。

Jan 12, 2014

コメント(0)

-

自己分析

ブログを始めるからには、まずは自己紹介。名前は「偏屈たぬき」、兼業投資家として、20年以上前からフルインベストメントまたは信用取引でそれ以上。一応生き残っているので、我ながら投資に有利な資質があるのだろうと思っている。具体的には、1.へそが曲がっている 名前のとおり、とにかく偏屈、大勢に追随するのが嫌い。 これは、投資を行う上でもっとも重要な資質であろう。 仮想敵国はアクティブファンドなどの機関投資家であり、彼らの取っている道と異なる道を見つけたときが実に気持ちが良い。2.基礎的な算数力 四則演算と等比級数さえマスターしとけばOK。本当は四則演算だけで大丈夫と言いたいところだが、利益の伸びを考慮するだの、収益還元法だの、割引現在価値だの比較的重要な概念はだいたい等比級数の延長。3.基礎的な会計の知識 株式投資のために独学で勉強したが、とても重要。勉強する前は闇夜で手探りという感覚だったが、財務諸表がある程度読めるようになると薄明かりぐらいでは見える。 左側に資産の部があり、右側に負債の部と資本の部がある、株式を買うというのは資本の部を買うことだ、という程度を知るだけでもアドバンテージがあると思う。4.基礎的な収入 兼業投資家の特権。「糸を出し切らない」というのが投資の鉄則だが、給与所得がそれを保障してくれる。ガラが来て、足元の床がスッと抜けそうな感覚に襲われるときに、えいままよと買いに向かうときの心の支えだ。今年は打って変わって厳しい1年かもしれないが(あるいは、一段と明るい1年かもだけど)、ともかく生き残るために精進する所存。

Jan 12, 2014

コメント(0)

-

ブログを始めることにした

ブログを始めることにした。当面、投資にまつわることを書いていくこととする。何のために書くとか、書いてどうしたい、とかは実はおぼろげにしか考えていない。続けるうちに何か見えてくるかも、こないかもだ。ただ、一昨年の暮れごろから、個人投資家を中心とする色々な方のブログを見る習慣ができ、ためになるヒントをたくさん得ることができたことがブログ開設の1つのきっかけ。そうした中で、読んだりコメントするだけで、自分の考えを披瀝しないのはフェアじゃないと思うのが1つの動機。また、ブログの記述は、ブログを書くという行為の中に何らかのバイアスがかかるものなのかもと思うことがあり、自分で書いて確かめてみようとういのが、もう1つの動機。まあ、ともかく始めてみたい。

Jan 12, 2014

コメント(0)

全546件 (546件中 501-546件目)

-

-

- 模型やってる人、おいで!

- エアフィックスのウォーラス2

- (2024-09-22 09:14:49)

-

-

-

- REDSTONE

- (確定情報) 武道のアルカナ、パッシ…

- (2024-08-08 08:43:40)

-

-

-

- 気になる売れ筋おもちゃ・ホビー・ゲ…

- バンダイ(BANDAI) ガンダムアーティ…

- (2024-09-22 16:46:47)

-