2014年02月の記事

全15件 (15件中 1-15件目)

1

-

2月の成績。

さて2月も終わりました。28日しかないので何だか早かったですね。 早速今月の成績ですが、対前年末比で-0.9%となりました。今年は昨年の「数十年に一度の大相場」という「宴の後」なので、その反動で極めて厳しい相場を予想していたこともあり、「ま、こんなものだろうな。」という感じです。 今月は主力どころでは6059ウチヤマHDと9384内外トランスラインを買い増したくらいで、新しい主力候補銘柄を分析しながらのんびりと過ごしました。また新規参戦としては、元々狙っていたものや何らかの急落局面を捉えた銘柄、具体的には2109三井製糖、2700木徳神糧、8032日本紙パルプ商事、8242エイチ・ツー・オーリテイリング、9765オオバを買ったくらいでした。 今はかなり高いCPを抱えて市場を広く見渡しながら、消費税8%時代を迎える日本株市場の行く末を最大級の警戒心を持って注視しているというところです。なるべく消費税アップの悪影響を受けにくい、絡みにくい優待バリュー株をPF上位に集結させていきたいと思っています。

Feb 28, 2014

-

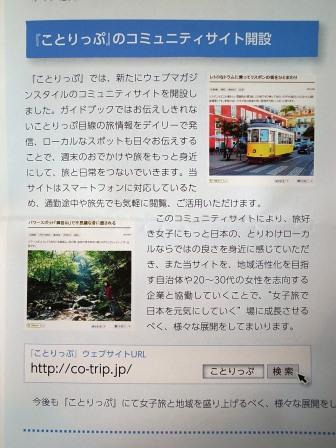

主力株概況11位、昭文社(後編)。

この数日花粉症で目も鼻も頭もやられ、ピヨピヨ状態が続いています。今年も実に悪い季節がやって来ました。毎年この時期は自分の判断力が低下しているのでなるべく重要な投資判断をしないように気をつけているのですが、今年は主力候補として集中的に調べなくてはならない銘柄がいくつかあり、目と鼻を啜りながら何とか頑張っています。(笑) さて今日の日記は一昨日の続編です。 昭文社は万年不人気で利益水準は低いものの、低PBR、好財務、高い総合利回りの3拍子揃った私好みのエクセレントな優待バリュー株です。また毎年思いがけない優待品が戴けて、それが「自分の知らない世界を教えてくれる」という意味でも素晴らしいと思います。 また前回の日記でも少し書きましたが、女性向けの旅行ブランドである「ことりっぷ」が急激に知名度とブランド力を高めているのが実に魅力的です。大きな駅ビルなどで、例えば 「JAL×ことりっぷ」 のようなコラボイベントを見かけることが急激に増えてきていましたし、 最近開設された、 ことりっぷのコミュニティサイト と お取り寄せサイト の出来も秀逸です。これは毎年の優待品のクオリティの高さに端的に現れているように、昭文社が本来持っているその実力の高さが自然に発露された結果でしょう。 昭文社は主力の地図、雑誌の売上が思わしくなく、足元の業績は絶不調です。2月5日発表の 3Q も率直に言ってひどい内容でした。ただ株価はそれにほとんど反応しませんでした。これは現在の昭文社が投資家から「全く期待されていない」状態であることを示しています。投資家的には実に良い兆候ですね。ただ、もう少しことりっぷブランドの総合的な人気が高まると、どこかでは株価ブレイクの臨界点を突然に迎える可能性はあるようにも思います。国内観光振興は日本の国家戦略の一つでもありますしね。 ま、いずれにせよ、元々低PBRで万年不人気の昭文社のことですから、ここからの下値は知れています。「ローリスクな大穴狙い銘柄」としてこれからPF上位の一角で楽しくホールドして応援していく予定です。

Feb 26, 2014

-

主力株概況11位、昭文社。

さて今日は久々に主力株概況シリーズです。 11位 9475 昭文社 (東1、3月優待) ◎~◎◎ PF時価総額11位の主力には、地図出版首位級で最近は女性向けブランドの「ことりっぷ」が有名な昭文社が409位からジャンプアップして登場しました。前回の昭文社の日記を書いたときに、「うん?、ちょっと待てよ。これは昭文社はかなりいいぞ。超低PBR&高い総合利回りで大負けのリスクがほとんどないのに、ブランド力急上昇で化けかかっていることりっぷがもしもブレイクしたら一躍IT関連銘柄で上手くいけば株価数倍も狙える。確率は低いかも知れないけど、どっちみちボロ負けの可能性はまず無いんだし、一発カウンター狙いでPF最上位の一角で楽に戦えるぞ。」と、「ピン!」と来て、その後色々と調べながらちびちびと買い増しを重ね、結局この順位まで上がってきました。 現在の株価は705円、PBR0.41、株主持分比率は86.8%と磐石、今期予想PER36.91、配当利回り2.8%(20円)、総合利回り7.1%(20+30=50円)で、優待は100株保有で3000円相当の自社製品(出版物)です。 昭文社の優待品は毎年品物が変わるのですが、例年「3000円相当」を実際には大幅に超過する充実の内容です。また、オリジナリティにも溢れており実に素晴らしいと思います。今日はまず復習を兼ねて私が過去に戴いた魅惑の品物を見て頂きましょう。 まず昨年2013年は、株主の住所に合わせた「スーパーマップル」でした。 2012年は下記の2冊でした。この「なるほど知図帳」はパラパラめくるだけでも実に楽しいので大好きです。 2011年は、東日本大震災復興支援地図+株主の住所に合わせた都道府県地図でした。 2010年は、B4デカサイズの大判道路地図帳「マップル全日本版」+「全国SA・PA道の駅ガイド」でした。しかも、 「このマップル全日本版は、昭文社創業50周年を記念して復活出版するもので、それを今回一般発売に先駆けて株主の皆さまにお届け」 ということで、嬉しさもひとしおでした。この年の優待内容は最高でした。今思い出しただけでも笑みがこぼれるほどです。 2009年は、非常に勉強になる「なるほど知図帳」の2冊セットでした。 2008年は、2013年と同じで株主の住んでいる地域の「スーパーマップル道路地図」でした。 いずれも素晴らしい内容ですね。昭文社の高い実力と潜在能力を端的に示していると思います。(続く)

Feb 24, 2014

-

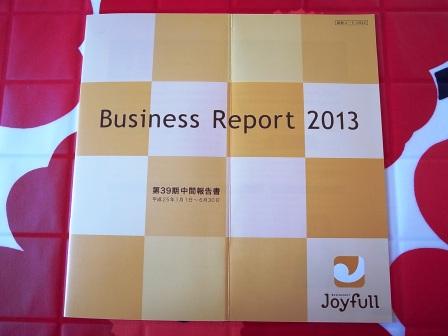

PF概況68位、ジョイフル。

さて今日もポートフォリオ概況です。 68位 9942 ジョイフル (福証 6・12月優待) △ PF68位の上位銘柄は、九州地盤の郊外型ファミレスのジョイフルです。最近はここジョイフルの創業者の穴見保雄さんが新しく手掛けている格安ホテルチェーンの6076アメイズ(福証、11月優待、みきまる評価:◎)がグロース系の個人投資家に大人気で、本家ジョイフルの10倍くらいは話題ですね(笑)。 現在の株価は919円、PBR1.93、株主持分比率56.1%、予想PER29.36、配当利回り2.2%(20~25円)、総合利回り4.1%(20+18=38円、割引券のヤフオク平均落札価格は1枚180円、食事券の平均落札価格は額面の90%。)で、優待は100株保有で15%食事割引券5枚、1000株保有で10000円相当の食事券を年2回です。 指標的にはジョイフルは万年割高ですが、優待券の平均ヤフオク落札価格が非常に高いことで分かるように確実なコアなファンを持っています。こういった銘柄は経験上株価はなかなか下がらないんですね。 ジョイフルはアルコール類・各種おつまみの価格設定がリーズナブルで、 かつファミレスだけあって机も大きくて広々としているので、お酒とおつまみをちびちびと遣りながら、お気に入りの投資本を読み直して復習したりするのにも適しています。 また今のような寒い季節には、 鍋メニューも充実しており、優待券はあっという間になくなってしまいます。 ま、ジョイフルは今くらいの業績を維持さえしてくれれば、優待族的には格別の心配なくご機嫌でホールドしていけます。これからも優待を楽しみにゆったりと保有して応援していく予定です。

Feb 23, 2014

-

PF概況67位、マルゼン。

さて今日もポートフォリオ概況シリーズです。 67位 5982 マルゼン (東2、2・8月優待) ◎~◎◎ 持株全484銘柄中時価総額67位の上位銘柄は、業務用厨房大手のマルゼンです。業績は実に堅調です。 現在の株価991円、PBR0.81、株主持分比率59.7%、今期予想PER8.63、配当利回り1.8%(18円)、総合利回り2.4%(18+6=24円)で、優待は1000株保有で年に2回3000円相当のジェフグルメカードです。 マルゼンは指標的にも十分割安ですし、業績も極めて安定しています。地味ですがPF上位としてホールドしていくのに何の不安も無い、素晴らしく魅力的な優待バリュー株であると高く評価しています。

Feb 21, 2014

-

PF概況66位、共成レンテム(後編)。

さて今日は共成レンテムの優待品の詳細を見て行きましょう。 優待は1000株保有で北海道特産物(今年は十勝産じゃがいも5キロ+チーズ詰め合わせ)です。 共成レンテムの優待じゃがいもは、 地元十勝産の鉱物ゼオライト(天然の鉱物で、和名は「沸石」)を畑に投入して特別に丁寧に育てられたもので抜群に美味いです。 見るからに元気が良さそうなじゃがですね ♪。 次にチーズのほうも見てみましょう。 さて、この素晴らしいジャガイモとチーズを見たら、まずは何と言っても、「共成レンテム優待じゃがチーズ」でしょう。ホクホクでめちゃうまです。 次に、「共成レンテム優待じゃがコロッケ」。 あー、3050DCMホールディングスの優待改悪で失った「じゃがいもの痛み」が優しく癒されていきます。ドンドン行きましょう。 共成レンテム優待ポテトサラダ 共成レンテム優待カナッペ 共成レンテム優待チーズサラダ ふー、今年も大満足でした。共成レンテムは数年前からするとかなり株価は上昇しましたが、依然として指標的に極めて割安で業績も絶好調を持続しています。更なる買い増しも視野に入れて、これからも楽しくホールドしていく予定です。

Feb 19, 2014

-

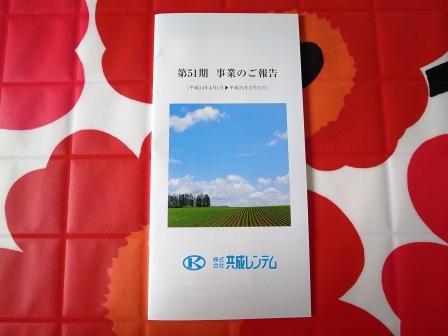

PF概況66位、共成レンテム。

この数日日記で写真をアップロード出来ない状態が続いていて困っていました。「優待ブログと写真」と言うのは切っても切れない関係にありますからね。色々調べながら、 「Internet Explorer 11で、互換表示を有効にする方法」 というものを試したところ、元通り写真をアップロード出来るようになりました。いつの間にか知らない内にInternet Explorer 10から11になっていたようなんですね。さて今日もポートフォリオ概況シリーズです。 66位 9680 共成レンテム (東2、3月優待) ◎~◎◎ PFウェイト順の66位は、北海道地盤の建設機械レンタル会社の共成レンテムです。 現在の株価は1035円、PBR0.65、株主持分比率は32.9%、今期予想PER8.14、配当利回り1.9%(20円)、総合利回り2.2%(20+3=23円、優待品は私の独断で3000円で換算。)で、優待は1000株保有で北海道特産物(昨年は十勝産じゃがいも5キロ+チーズ詰め合わせ)です。 共成レンテムは東日本大震災後に復興関連銘柄として脚光を浴び、一瞬株価は暴騰しましたがその後はしばらく低迷していました。ただ結局はやはり旺盛な被災地の復旧・復興需要に支えられて業績が急進し、株価もいつの間にか大きく上昇しました。 共成レンテムの業績と株価推移を見ると、 1つの投資アイデアが結果として結実するまでには、やはり「時間」というものが必要不可欠 なんだなあ、としみじみと実感します。私は常に、 数年単位で株価数倍 を目指せそうな銘柄を超主力として勝負するようにしているのですが、今手掛けている6059ウチヤマHD、6425ユニバーサルエンターテインメント、3385薬王堂、9384内外トランスライン、9035第一交通産業などの超主力群から、数年後にヒット株が1つでも出てくれたらいいなあ、と思っています。(続く)

Feb 17, 2014

-

PF概況65位、ワコールホールディングス。

さて今日もPF概況シリーズです。 65位 3591 ワコールHD (東1、3・9月優待) △ PF時価総額65位の上位銘柄は、婦人下着首位のワコールHDです。 現在の株価は1054円、PBR0.76、株主持分比率は74.4%、今期予想PER16.07、配当利回り2.7%(28円)、総合利回り3.2%(28+6=34円、優待券は女性に大人気なので額面の100%で換算)で、優待は1000株保有で年2回3000円分の商品券+自社および自社グループ通販商品20%割引です。 私が好きな優待株の古典的な条件として、 1. 低PBRで財務良好。 2. 優待が自社製品で、かつ力がある。 3. 出来れば年2回優待。 というものがあるのですが、ワコールHDはそれらをまずまずのレベルで満たしています。そのため私はずっと以前から「市場が動揺して急落することがあったらいつか買おう。」と思い続けてきたのですが、昨年の6月前半に相場が荒れた時にドサクサに紛れてようやく参戦できました。優待を楽しみに末永く応援してホールドしていく予定です。

Feb 15, 2014

-

PF概況64位、タビオ。

さて今日は通常のPF概況シリーズです。 64位 2668 タビオ (東2、2月優待) △ PF時価総額64位の上位銘柄は、「靴下屋」を直営とFCで展開するタビオです。 現在の株価は1078円、PBR1.43、株主持分比率67.4%、今期予想PER18.36、配当利回り2.8%(30円)、総合利回り3.9%(30+12=42円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で1500円相当、1000株保有で6000円相当の優待券です。 タビオは優待券を使ってお店で買い物をすればすぐ分かるように、その商品のクオリティの高さは折り紙つきです。 ↑ ちなみに上の数字ですが、単位は「デニール」で、レッグウェアで使用する糸の太さ(重さ)を表すものとのことです。そして生地が厚手になるほど数値が上がるそうです。世の中には知らないことがまだまだたくさんありますね。 タビオはユニークな業態にも優待内容にも一定の魅力があり、「業績推移によってはもうちょっとPF上位でホールドしたいなあ。」とずっと以前から思っているのですが、この5年間業績は低迷しっぱなしで今のところはこれ以上買える感じではありません。引き続きしっかりと多角的に見ていこうと思っています。

Feb 12, 2014

-

主力株概況10位、内外トランスライン。

さて今日は主力株概況シリーズです。 10位 9384 内外トランスライン (東2、12月優待) ◎◎ PF時価総額10位の主力は、独立系の国際海上輸出混載首位の内外トランスラインです。私はここを「海のトランコム」と命名しています。(笑) 現在の株価は1388円、PBR1.13、株主持分比率は73.1%と良好、来期会社予想PER8.73、配当利回り2.3%(32.5円)、総合利回り4.1%(32.5+25=57.5円)で、優待は100株保有で2500円相当のカタログギフトです。 私は昨年は上記の選択肢の中から、 この「マキシムドリップコーヒーセット」を選択しました。投資家としては常にカフェイン満タン&パキパキの状態で御機嫌に株式投資に励むのは大切なことと思っています。 内外トランスラインには、 1. 成長力が高く、その割には指標的に安いこと。 2. 海上運賃は米ドル建てなので、円安が定着しつつあることから今後も業績に期待が持てること。 3. 9381エーアイテイー(PBR4.04、PER16.89)などの同業者のライバルに較べて、指標的な割安感が非常に濃厚なこと。 4. 2012年6月には株式分割(1株→2株)、7月には株主優待新設をするなど東証1部を伺う動きが活発なこと、そして施策が実を結び現在は株主数も3215人と東証1部昇格基準を満たしていること。 5. 大株主4位に「平成の竹田和平翁」こと、最近バリュー株投資家としての凄みを日々増している9435光通信会長の「重田康光」さんが登場していること、また同じく大株主10位に登場している「(株)ときわそば」が一体何者なのかが気になって夜も良く眠れないこと。 などの魅力があります。 逆に欠点としては、 1. 内外トランスラインは海運株なのでリーマンショックの時には大きく業績が落ち込む等市況の影響をモロに受けやすいこと。 2. 中国との取引が多いことから、最近の尋常ではない日中関係の冷え込みの影響が懸念される銘柄であること。 などがあります。 ただ、以上を総合的に考えると、内外トランスラインは十分に主力の一角で勝負できるポテンシャルがあると考えています。2014年2月10日発表となった前期決算 も問題の無い内容でしたし、これからも優待と将来の東証1部昇格を楽しみにPF上位でホールドして応援していく予定です。

Feb 11, 2014

-

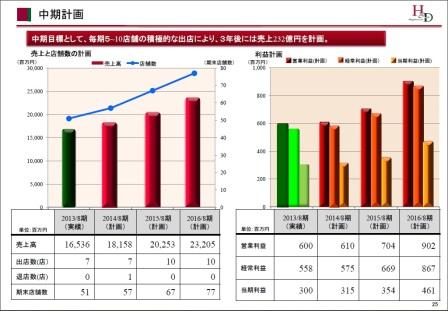

PF概況63位、ハピネス・アンド・ディ(後編)。

さてこのところ株式市場の変動が激しくアップが遅れておりましたが、今日は「PF概況63位、ハピネス・アンド・ディ」の後編です。 私はハピネス・アンド・ディの株主になり、更には「ここはいける。」と考えて超主力化した後で、様々なイオンやアリオなどの巨大SCに出かけてお店をじっーと観察して来ました。 巨大SCには個性の足りない中級ブランドや上級ブランドの廉価版のセカンドラインのお店は腐るほど、うんざりとするほどぎっちりと詰め込まれていますが、ルイヴィトン、シャネル、グッチ、フェラガモ、ロエベ、ロレックスなどの超一流ブランドのお店は全く入っていません。デパートではないので当たり前ですね。でも全国に広がるイオンを筆頭とする巨大ショッピングセンター内で、「一流ブランド物も一緒に気軽に買いたい。」という需要がたくさんあるのも当然です。またデパートには文化的にあまり行かない、「ショッピングセンターが俺の聖地」というイオニストのような方も全国には相当数いらっしゃることでしょう。 その意味で「様々な超一流ブランドの品物が平行輸入品で安く、かつ心理的に敷居低く買える。」ハピネス・アンド・ディの店舗は、巨大SCの中でも「良い意味で異質」な存在であり、まだまだこれからも成長余地があると思います。 上のグラフはハピネス・アンド・ディの2013年8月期の決算発表説明会での将来の数値目標ですが、前期の出店も順調で、 2013年8月期の期末店舗数は51と、元々の会社計画(50)を既に上回っていますし、少なくとも今後数年間は無理なく会社目標通りの出店が出来るのではないかと考えています。 また私はいくつかの品物を実際にお店で買ってみましたが、 接客レベルにも特に問題は無かったと感じています。 そのため、ハピネス・アンド・ディは人気はないものの確実な成長力を維持しており、またその割には指標的にもまあまあ安いことから、抜群に良い銘柄と評価していました。 懸念材料としては円安デメリット銘柄であるということですが、IRによると「当社は過去22期でリーマンショック前後の2期を除いて黒字を維持しているし、また円安デメリットなのは事実だが商品への価格転嫁も比較的容易である。」とのことでした。ただし今期は12月26日に発表になった 1Q が私の想定を超えて極めて悪かったことから、その段階で「これはちょっとおかしい。」と感じて持ち株の一部を手放しました。 ま、実際にはここは毎年プレゼントシーズンで稼ぎ時の12月が業績を大きく左右するので、1Qが悪いからと言って必ずしも駄目ということにはならないのですが、その後今年に入ってIRに質問したところ、「円安のダメージで荒利率が低下しているのは事実。価格転嫁したいが売れ行きが鈍るので思うように行かず、はっきり言って非常に苦戦している。12月も売上自体はあったが厳しい状況が続いている。ただし、現時点では業績予想の修正の予定は全く無い。」とのことでした。そのため私は、「うーん、今期業績は現在の会社予想からはもう少し下振れするかもしれないなあ。」と考え、持ち株を更に手放しました。 実際ハピネス・アンド・ディの苦しさは数字にも出ています。上場時のインタビューでは社長さんが「当社は在庫が少ない。鮮度が良い。」と語っていた通り在庫回転率が6.7あったのが、 最近では4.8まで落ちています。IRによると、「在庫回転率が下がっているのは事実。ただしそれは客単価アップを目指して高額商品の在庫が増えているのが理由。」とのことでしたが、この点については極めて注意が必要と思いますし、これからもしっかりと見張っていかないといけないと考えています。 ハピネス・アンド・ディは、「巨大ショッピングモール内の風変わりなスパイス」的なユニークな存在で成長力もありますが、足元の業績には黄信号が点っており現時点では主力として勝負するのはちと厳しい、というのが私の最新の評価です。もちろん今後の実際の業績推移によってはあっさりと前言を翻してさくっと主力に復帰するかもしれませんし、是非そうなって欲しいとも思っています。潜在ポテンシャルは非常に高い銘柄であり続けている考えていますし、これからのハピネス・アンド・ディの戦いをしっかりと注視していこうと考えています。

Feb 7, 2014

-

リバウンドは弱め。

いやあ今日の相場はどうなるのかなあ?と興味津々だったのですが、リバウンドは弱めでしたね。 昨日はフルビンタを6発(日経平均610円安)喰らったのに、今日は頭を1回撫でて貰っただけ(日経平均172円高)という感じでした。(笑) ちなみに今日は指値に引っ掛かって6059ウチヤマHDを5枚と9035第一交通産業を3枚買い増ししたのみで、実質的には何もしなかったのに等しい1日でした。 今年はこの後すぐに消費税の増税も待ち構えていますし、茨の道が続きそうですが、とにかく毎日楽しく頑張っていこうと思っています。

Feb 5, 2014

-

良く下がりますね。

いやあ、今日は良く下がりましたね。私のPFというのは基本的に「とにかく下げ相場で負けにくい。」ことを目指して組み上げているのですが、今日の成績は-3.78%でした。こういう土砂降り相場では、私のような「優待バリュー株のんびりホールド」の投資家には出来ることなど限られていると言うことですね。ただ、今日みたいな日に「パニック売り」をすると結果としてパフォーマンスを大きく損なうことが多いので、それだけはしないように常に気をつけています。もちろん今日も買うだけで、持ち株は1つも売りませんでした。 さて、私は朝の気配を見て「これはあかんやつや。」と思って指値をかなり下の方に入れ替えていたのですが、それでも十分ではなかったようで後で見てみるとサクサクと約定していました。(笑) 具体的には、主力どころでは6425ユニバーサルエンターテインメントを買い増しした他、2737トーメンデバイス、9384内外トランスライン、9475昭文社などのPF上位銘柄も買い乗せしました。 また今日のような暴落した日のために常に「下がったら欲しい優待株リスト」を作成しているのですが、その中からは8032日本紙パルプ商事、9765オオバに新規参戦しました。 明日も下がるようなら更に大きく買い進むことになると思います。「なにが節分天井だ。節分地獄じゃないか。」と感じずにはいられないですが、資金管理に引き続き細心の注意を払いながら、楽しく暴落相場を歩いていこうと思っています。

Feb 4, 2014

-

PF概況63位、ハピネス・アンド・ディ(前編)。

さて今日は久々にPF概況シリーズです。 63位 3174 ハピネス・アンド・ディ (東JQS、8月優待) △ PF63位は、宝飾、時計、バッグ、雑貨など並行輸入品を中心にギフト商品を販売し、イオン系のSC中心に展開しているハピネス・アンド・ディです。ここは前回は27位でしたが、その後「超主力で勝負できる素晴らしいポテンシャルがある。」という判断の元に、昨年の一時期は最高でPF3位の超主力の一角にまで順位を上げていました。 ただ、その後の継続した徹底分析と実際の業績推移、他の主力株との比較吟味の中で、「残念ながら現時点ではそこまでの総合戦闘力が無い。」という結論に達して持ち株の大部分を売却しました。そのため最新の状況ではPF63位と下位に沈みつつあります。 現在の株価は925円、PBR1.18、株主持分比率は20.0%、今期予想PER9.00、配当利回り1.6%(15円)です。 ハピネス・アンド・ディの前年度の優待は、100株保有で5000円相当の商品券またはアクセサリーまたは小物+5%割引優待券3枚 などでしたが、その後株式が2分割されており、分割後の優待内容はまだ発表になっていません。ただIRによると、「金額は未定だが、分割前と同じような形を予定している。常識的に考えれば前年度の半分の内容になる。」とのことでした。そのためここでは暫定的に100株で2500円相当の優待券と仮定すると、総合利回りは2.7%(15+10=25円、優待券はヤフオク平均落札価格の額面の40%で換算)となります。 一度は深く愛したハピネス・アンド・ディを私は何故手放すことになったのか?、 次回はその「ハピネス・アンド・ディとの出会いと別れの物語」を皆様に御覧戴きましょう。(続く)

Feb 2, 2014

-

1月の成績。

さて1月も終わりました。今年はとにかく徹底的にパフォーマンスを上げる事に集中しよう、そのためにはこのブログの更新頻度を落としてでも主力株の分析、新しい主力候補の発掘に多くの時間を割こう、というのが基本コンセプトなのですが、実際のところは、「小人閑居して不善を成す」のことわざ通りで、大好きなF1関係のブログをいつまでも飽きることなく徘徊したり、投資に全く関係の無い本を読み漁り始めたりと、なんだかえらくのんびりと過ごす形に今のところなっています。(笑) ま、昨年に較べると銘柄分析や売買タイミングを計る事に大量の時間を投入できているのは今のところ事実なので、それが実際に投資成績の向上に繋がるのかどうか、1年間をかけてじっくりと検証していきたいと考えています。 さて今月の成績ですが、対前年末比で+1.6%となりました。月の前半は「うん?、なんだかえらく好調だな。今年は厳しい相場を予想していたし、こんなにいいはずはないんだけどな。」という感覚がありましたが、月末の暴落でちょうどイメージどおりの相場展開となりました。(笑) また昨年の後半から、円安がデメリットとなる銘柄、優待株の多い小売・外食に業績が極めて厳しいところが多いなあと感じていたのですが、2769ヴィレッジヴァンガードコーポレーション、2792ハニーズ、3077ホリイフードサービス、3174ハピネス・アンド・ディ、7577パスポート、8119三栄コーポレーションなど、主力及び主力候補としてみていた銘柄群に「クソ決算」が相次ぎ、「これは今年の相場はやっぱり相当に厳しいな。」と実感しています。その一方で自動車関連の5185フコクなど3Qで既に通期予想利益を超過している銘柄もあり、今年は例年以上に柔軟な思考と迅速な行動を持って主力株を選定していかなくてはならないと決意しています。 とにかくどんな相場環境であれ、今年も元気に楽しく1年間生き抜いていこうと思っています。

Feb 1, 2014

全15件 (15件中 1-15件目)

1

-

-

- 競輪

- 【前売り人気を見てみました】6/4今…

- (2024-06-04 17:01:04)

-

-

-

- どんな写真を撮ってるの??(*^-^*)

- 私を支えてくださっている人へ渡す野…

- (2024-06-05 07:21:27)

-

-

-

- 『眠らない大陸クロノス』について語…

- ターニングポイントZ

- (2024-04-09 05:02:54)

-