2014年08月の記事

全16件 (16件中 1-16件目)

1

-

PF概況124位、日本製粉。

さて今日もPF概況シリーズです。 124位 2001 日本製粉 (東1、3・9月優待) △ PF124位は、製粉業界最古参で国内2位の日本製粉です。 現在の株価は523円、PBR0.73、株主持分比率は52.2%、今期予想PER13.08、配当利回り2.3%(12円)、総合利回り2.9%(12+3=15円)で、優待は1000株保有で3月株主に 3000円相当の自社商品詰合せ(パスタ等)です。 また2014年9月以降は、1年以上連続保有(株主名簿に連続3回以上記載)で9月株主に1500円相当の自社商品詰合せが追加されます。 製粉銘柄と言うのは魅力的な優待株の宝庫 なのですが、日本製粉の優待も「業界最古参」のプライドを賭けた素晴らしい内容です。早速具体的に見て行きましょう。 まずは今年2014年の優待品です。 続いて2013年の優待品です。 今日は優待品の実際の利用例を2つ御覧戴きましょう。 2811カゴメ+2001日本製粉優待のコラボナポリタン 2001日本製粉優待のサラダ風ホットケーキ 別バリエで、7230日信工業優待とのコラボホットケーキ 日本製粉は指標的にはまさに妥当な株価位置ですが、優待内容は上記の通り極めて実用的でかつボリュームも凄くて素晴らしいですし、優待族的にはPF中位銘柄として全く不足の無い実力があるものと考えています。

Aug 31, 2014

-

8月の成績。

いやあ、8月も終わりました。 さて早速今月の成績ですが、対前年末比で+17.5%となりました。まずまずの1か月になりましたが、それには3097物語コーポレーションや3277サンセイランディックなどの超主力株の株価好調が大きかったです。 次にPF上位銘柄の売買に関してですが、いつも通り最新の総合戦闘力に応じて細かくポジションを増減させました。具体的な銘柄名とその簡単な理由は以下の通りです。 まずは買い増しの方ですが、 2128ノバレーゼ(優待改善を高く評価。魅力的な銘柄揃いのブライダル関連だが、その中でも相対上位にいるとの判断。) 3172ティーライフ(7月優待銘柄。先月売った分をちびちびのんびりと買戻し。これは優待族の年中行事ではあるが、「めんどくさいし、辛気臭いし、出来ればやりたくない。持ちっぱでいいならそうしたい。」というのが本音。ただ特に7月のようなレア月優待銘柄では、やらないよりはやった方が年間でのパフォーマンスが明らかに良い。私も投資家として数字、結果が当然必要だし、ま、「必要悪」という認識。) 6059ウチヤマHD(ご存じバリュー系の個人投資家に大人気の銘柄だが、1Qがイマイチだったせいで投げた方もチラホラ。私としては今期もセール&リースバックによる特別利益の上乗せの可能性が高いことと、近い将来の東証1部昇格期待があること、また中期的に見た場合の成長力には変わりはないとの判断から、今の位置は安いと考えて更に大きく買い増し。) 7558トーメンエレクトロニクス(株主構成から考えてTOB成立ラインの66.7%まで株が集まらず、TOB価格の引き上げが濃厚なのではないかと考えて更に買い増しした。ちなみにかぶ1000さんやたーちゃんさん、御発注さん、ロックオンさんなどの「歴戦の凄腕個人投資家」の方々が結果発表直前のトーメンエレには多数集結していたのだが、その様を誰かが「インテリ乞食の集会場。」みたいに表現していてすごく面白かった。 結果としては会社側は63.0%と思ったよりも多くの株を集める結果となり、また期待されたTOB価格の引き上げもなく、「てっとり早く利益になるかも?」という期待は残念ながら崩れ去った。今後については臨時株主総会→TOB成立という流れかと思うが、今回は親の豊田通商分を除くと3分の1程度の応募しかなく、いわゆるマジョリティ・オブ・マイノリティ(少数派の中の多数派)を達成できなかったことから、価格決定の申し立てをすれば1650円よりも有利な数字が出る可能性も十分にあると考えられる。 ただ、私としては今回のトーメンエレに関してはTOB価格の引き上げ狙いで短期のつもりで買っていたこともあり、今後どうするかは現段階では全く未定。それにしても今回の件で痛感したのは、「私には時間というスパイス、調味料を使わない短期の投資はやっぱり全く向いていないんだなあ。」ということだった。「時の流れと優待」いう魔法を使ってじりじりと利益を上げるのが私のスタンスであり、短期で大きく利益を獲りにいく、というのは自分には元々才能が全く足りないし、実に難しいと思った。) その一方で、株価上昇のカタリストが相対的に乏しく、総合戦闘力が劣ると判断した銘柄に関してはポジションを落としました。具体的には、 2737トーメンデバイス(指標的には安いがカタリストに乏しい。後、どうせだったら兄弟会社のトーメンエレクトロニクスの方がお祭りみたいで楽しいので、そちらに資金を移したという面もあった。) 3174ハピネス・アンド・ディ(8月銘柄なので「優待取らないの法則」を発動して、一旦ポジションを落とした。それにしてもここは以前から期待してずっとフォローしているのだが、実際には芽が全く出ず「泣かず飛ばず」という感じ。うーん。) 3376オンリー(取らないの法則を発動して、一旦優待MAXの12枚を残して売り切り。) 5185フコク(そう悪くは無いが、PF最上位の一角としてはカタリストが足りない。) 7264ムロコーポレーション(指標的には実に安いのだか、あまりにもカタリストに乏しい。) 7552ハピネット(妖怪ウォッチパワーで実に良く上がった。私は「もうこれで充分。」と考え、1枚を残して売り切り、勝負を終えた。) あたりです。 今月もPF上位銘柄に関してはたっぷりと時間をかけて精査を続けながら、各々の銘柄の最新の総合戦闘力とPF内のポジションの大きさが綺麗に正比例して並ぶように微調整を行いました。今年も残り3分の1、今まで以上の緊張感と集中力を持って戦っていきます。それでは皆様、来月もよろしくお願い致します。

Aug 29, 2014

-

PF概況123位、シノブフーズ。

さてPF概況シリーズをどんどん行きます。 何しろPFには501銘柄もありまだまだ先は長いですからね。 123位 2903 シノブフーズ (東2、3月優待) ○ PF時価総額123位は、おにぎり、弁当等米飯加工品の製造のシノブフーズです。 現在の株価は531円、PBR0.73、株主持分比率は56.5%、今期予想PER13.41、配当利回り2.1%(11円)、総合利回り3.0%(11+5=16円)で、優待は1000株保有で有明産海苔詰め合わせです。以前は四季報に5000円相当と書いてあったのですが、現在はその表記は消えています。ただ5000円相当だった頃から優待内容がずっと一緒であること、及び後述の通り優待海苔がべらぼうに旨いことから、ここでは5000円で換算しています。 正直に告白します。私はシノブフーズの優待を戴くまで、世の中にこんなに美味しい海苔が存在するなんて全く知りませんでした。これはレベルが違います。実際に食べたら誰でもスーパーで売っている普通の海苔との差が分かると思います。今日は実際の利用例をいくつか御覧戴きましょう。 まずは大定番のシノブフーズ優待海苔おにぎり。 シノブフーズ優待海苔玉子焼き シノブフーズ優待海苔+9035第一交通優待マグロのコラボ鉄火丼 あー、美味しかった。♪ シノブフーズは指標的な割高感もありませんし、優待海苔の美味しさも格別です。大きな株価上昇を狙えるような銘柄ではありませんが、優待を楽しみにPFの片隅に置いておくには実に悪くない銘柄ではないか?と考えています。

Aug 28, 2014

-

PFを色々な角度から見てみよう(化粧品会社編)。

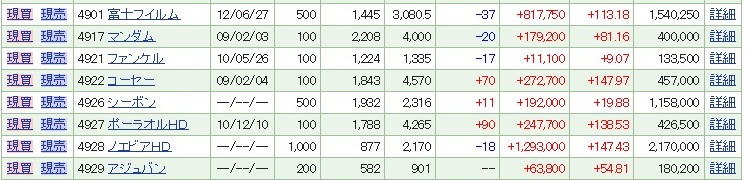

私は兼業投資家なので平日はどうしても本業の仕事に追われています。そのためこのブログの運用の実際と言うのは、週末の時間が取れるときに集中してぶっ通しでラフな下書きを書きまくり、それを最終的にネットにアップする日に修正と細かなアップデートを入れて仕上げるという流れになっています。 先週末は通常のPF概況シリーズの下書きをどんどん書いていたのですが、ちょうどPF140位前後の銘柄に取り組んでおり、偶然化粧品会社の4922コーセーに辿りつきました。「うわあ、コーセーっていつの間にかこんなに上がってたのか。成長力もほとんど無いのにPBRが2を超えてるやん。そういえばしばらく前に4928ノエビアHDの日記を書いたときにもえらく上がってるなあと思ったけど、化粧品会社って元々総合利回りの高い優待株が多いから、やっぱりアベノミクスバブルの元でどこも高くなってるのかな? でも確か4921不安消える、じゃないファンケルなんかはまだ安かった気がしたし、ムラが出てるかな?」ということが気になりました。 そこで今日は自らの復習のためにPF内の化粧品銘柄の現在の株価水準をざっと見てみることにしました。なおデータは2014年8月24日現在のものとなっています。 4901富士フイルムHD(みきまる評価○)は最近写真フイルムから液晶フイルム、医療機器、化粧品等への必死の転換を計っています。そしてその関係で100株で化粧品サンプル、 500株以上では自社グループ会社のヘルスケア商品などが戴けるという優待を2012年に新設したのですが、これに「500株&3年以上継続して保有した株主のみ」という極めて厳しい条件が付いています。私は優待新設後に500株買いましたが、多分優待を戴けるのは2016年3月期からだろうと思います。全上場企業の中でも優待獲得のハードルが最も高いものの一つといっていいでしょうし、私は優待族として「これはどうしても死んでも獲らないかん。」と決意しています。 4917マンダム、4922コーセー、4928ノエビア、4929アジュバンあたりは全て△評価となります。どの銘柄にもそれぞれ魅力的で個性的な優待が付いていますが、妥当な総合利回りと考えらえる位置まで既に株価が上昇していると思うからです。 4921ファンケル(みきまる評価○)は業績不振に苦しんでいますが、財務鉄壁でPBR1.18&総合利回りも4.8%出ており、「ま、今からでも持ってないなら買えなくはないかな?」という印象です。 また4927ポーラオルビス(みきまる評価○)も指標的にはやや高いですが、その分成長力があり、「ま、いい銘柄だな。」という風に思います。 次に4926シーボン(みきまる評価◎)は安いと思います。ここはその業態がどうも胡散臭いというか妖しさ満点なので投資家からは敬遠されがちなのですが、総合利回りも非常に高いですし実に良いと思います。 ま、トータルで考えると、化粧品銘柄と言うのは「優待ディフェンス株」として抜群の安定感がありますし、優待族的にはどうしても外せない鉄板セクターです。これからも新規優待新設があれば積極的に狙っていこうと思っています。

Aug 25, 2014

-

幕内銘柄概況37位、ノバレーゼ。

さて今日は久々に幕内銘柄概況シリーズです。 37位 2128 ノバレーゼ (東1、6・12月優待) ◎~◎◎ PF時価総額37位は、ゲストハウスウェディング運営のノバレーゼです。 現在の株価は861円、PBR1.40、株主持分比率は50.3%、今期予想PER8.02、配当利回り3.0%(26円)です。 ノバレーゼの以前の優待は100株保有で1000円相当のクオカード プラス、自社レストランで使用できる30%割引優待券 プラス ギフト商品優待券 でしたが、この内のクオカード優待は 2013年10月26日に廃止 されました。そして上記の残りの2つの割引優待券は実質的に無価値(実際にヤフオク平均落札価格は100円!)と判断したため、私は「PF上位銘柄だったが、この勝負、もはやここまで。」と決断し、1枚を残して全て売却し、その後は株価を見ることもあまりありませんでした。 そんなノバレーゼですが、 2014年8月11日唐突に優待制度の再改善を発表 しました。失礼ながらほぼ無価値な優待割引券が6・12月の年に2回に拡充されることになり、これは率直に言ってどうでも良いレベルのことなのですが、重要なことは更に200株以上で持ち株に応じて「イオンシネマ映画鑑賞券」が戴ける事になりました。利回りは200株(年間1枚)及び800株(年間4枚)保有が最も良く、その場合の総合利回りは3.6%(26+5=31円、優待割引券は0円、映画鑑賞券は1枚1000円で換算)となります。 ノバレーゼはやや不安定さはあるものの成長力もまずまずありますし、今期は最高純益更新予定ですし、指標的にも割安ですし、総合利回りもそこそこ出ていますし、そして何よりも優待改善がありましたし、優待族的観点からはかなり良い銘柄です。 ブライダル業界には他にも2198アイ・ケイ・ケイ(PF68位)や2418ツカダグローバルHD(旧ベストブライダル、PF43位)など成長力と指標的な割安さを兼ね備えた総合戦闘力の高い優待株が多いですが、優待改善を受けての最新の戦闘力で見ると、ここノバレーゼが頭一つ抜けているかな?というのが、優待族としての率直な印象です。そのため私は総合戦闘力順にブライダル銘柄を並べるべく久方振りにここを買い増ししたため、今回PF上位に顔を出す結果となりました。映画優待を楽しみにしながら、引き続き業績推移をしっかりとチェックしていく予定です。

Aug 23, 2014

-

スーパーの入り口に並ぶ人々。

もう何年も前のことなのですが、年末の寒い日の朝早くに会社に行こうと思って歩いていると、普段は閑散としている地元のローカルスーパーの前に謎の行列が出来ていました。おじいさん、おばあさんを中心に20人くらいが並んでいます。 「おや、一体なんだろう?」と思って入り口に近づいてみると、そこには「先着100名様にオリジナルカレンダーをプレゼント。」と書いてありました。 スーパーの開店までにはまだ楽に1時間以上あります。私は、「この人たちは、寒空の下、カレンダーを貰うためだけに1時間以上も並んでいるのか!」と、軽い衝撃を覚えました。 優待族の私にとっては、もうずっと昔から、「カレンダーは欲しいというよりは、むしろ誰かに配るもの。」でした。各社から数え切れないくらいにとにかく大量に届きますし、その中の最愛の7875竹田印刷の絢爛豪華な徳川美術館カレンダーですら、姫に却下されて家に貼れないような有様だからです。 「私はカレンダーを貰うためだけに1時間も寒い中で並んだりすることはこれからも一生ないし、そんな時間があれば当然株式投資の勉強に全てを費やすだろう。でも、もしも、14年前に吉野家の優待券欲しさに株式投資に出会っていなかったら一体どうだったかな。その頃の自分は一攫千金を夢見てスクラッチカードの宝くじをひたすら削るだけの毎日だったし、パラレルワールドの私は、もしかするとこの行列の一員になっていたかもしれないな。」と戦慄しながら、その無言のカレンダー行列の前を静かに通り過ぎました。 資本主義社会である日本の「1つの断面。」を鮮やかに切り取っている実例として、非常に印象に残る出来事でした。

Aug 21, 2014

-

PF概況122位、ゲンキー。

さて今日も通常のPF概況シリーズです。 122位 2772 ゲンキー (東1、6・12月優待) ◎ PF122位は、福井地盤のドラッグストアで岐阜、愛知などへも侵攻中のゲンキーです。私にとってはかつては最大でPF1位の超主力として勝負した銘柄ですが、その後東証1部昇格に伴って「もはや、おまえら優待族は無用で不要。」とばかりにいきなり優待廃止を発表したり、その後我々優待族が当然の如く離散した結果として株主数が減少し東証1部維持が危くなると再び優待を再開するなど、「まあ、色々あったなあ。。。」という銘柄です。 現在の株価は5370円、PBR2.01、株主持分比率は30.0%、今期予想PER12.75、配当利回り0.9%(50円)、総合利回り2.0%(50+60=110円)で、優待は100株保有で年2回、 (1)3000円相当の自社商品券、または(2)6000円相当の自社サプリメント2箱セット、または(3)6000円相当の自社化粧品3点セット、または(4)3000円相当の自社商品詰合せ、または(5)福井県産コシヒカリ5kgです。 私は毎回、3000円相当の自社商品詰合せを戴いています。 内容は上記の通り極めて充実しています。今度こそ、末永く優待制度を継続して頂きたいですね。 今日はこの中から「ゲンキー花かつお」の使用例を2つ御覧戴きましょう。 ゲンキー優待花かつおとオクラ・山芋のお浸し。 ゲンキー優待花かつおと2915ケンコーマヨネーズ優待マヨのコラボお好み焼き。 東証1部昇格で慢心し株主優待制度を廃止したゲンキーは、何を思ったのか更にとち狂って店舗のポイント制度も廃止してしまいました。そのため我々優待族ばかりか顧客までも離反して既存店売上高も超低迷する等迷走して酷い状態でしたが、現在ではようやく正気に戻り、優待もポイント制度も復活し既存店売上高も株価も回復、一時期は失っていた成長力も取り戻す等、私がPF1位で勝負していた頃の「往年の輝き」を一気に取り戻しつつあります。今後の業績推移を注意深く見ながら再びホールドして応援していく予定です。

Aug 19, 2014

-

PF概況121位、木徳神糧。

さて今日も通常のPF概況シリーズです。 121位 2700 木徳神糧 (東JQS、6・12月優待) △ PF時価総額121位は、木徳と神糧物産が合併して誕生し、米穀卸では規模首位級の木徳神糧(きとくしんりょう)です。現在の株価は542円、PBR0.75、株主持分比率は23.3%、今期予想PER13.58、配当利回り1.1%(6円)、総合利回り2.0%(6+5=11円)で、優待は1000株保有で6月に2000円相当、12月に3000円相当の米穀製品です。 木徳神糧は万年不人気ですが、以前から「一度は優待を貰ってみたい。」と思っており、今年2月になって初参戦しました。私にとって初めてとなる優待到着を楽しみにしています。

Aug 18, 2014

-

PF概況120位、北恵。

さて今日は久々に通常のポートフォリオ概況シリーズです。 120位 9872 北恵 (東2、11月優待) ◎ PF時価総額120位は、関西地盤の住宅資材卸の北恵です。 現在の株価は538円、PBR0.51、株主持分比率は45.1%で有利子負債は0、今期予想PER9.80、配当利回り2.2%(12円)、総合利回り2.8%(12+3=15円)で、優待は1000株保有で3000円相当の郵便局の選べるギフトです。 今日は私が過去に選択した優待品の実例を見ておきましょう。 2013年は「クローゼットハンガー」を選びました。 2012年は「煮るクック」を選びました。 2011年は「高級塗箸」を選びました。 北恵は知名度も流動性も0に近く、今も昔も、変わらず一貫して全く人気はありませんが、業績好調&低PBR&好財務で、実に悪くない銘柄と考えています。これからも優待を楽しみに気長にホールドして応援していく予定です。

Aug 17, 2014

-

幕内銘柄概況36位、ノエビアHD。

さて今日もPF上位銘柄を紹介する幕内銘柄概況シリーズです。 36位 4928 ノエビアHD (東1、3・9月優待) ○ PF保有498銘柄中時価総額36位の幕内銘柄は、訪問販売主体の化粧品会社のノエビアです。 現在の株価は2146円、PBR1.50、株主持分比率62.0%で有利子負債は0、今期予想PER16.39、配当利回り2.3%(50円)、総合利回り4.3%(50+43=93円、優待品は額面の100%換算)で、優待は100株保有で年2回税込2160円相当の自社商品、1000株保有で税込21600円相当の自社商品です。 1000株優待では、 上記のカタログの中から税込21600円分の商品を選ぶことができます。 私は毎回カタログを2冊戴いています。私が前回選択したのは、 1冊目が、 このような内容でした。左の商品はなんと1本で18000円もします。 「化粧品の値付けは頭がおかしい。」 というのがバリュー株投資家としての率直な感想ですし、驚きのあまり目が飛び出ますね。(笑) 次にカタログ2冊目からは、 このような商品を選びました。もちろんこれらの選択した優待品は全て姫の元へ旅立ちます。 こうしてみると、「化粧品会社というのは儲かって当然だな。」としみじみと思います。実際高いブランド力を誇るノエビアHDも、ずっと高い利益率を謳歌し続けています。会社は儲かる、優待品で姫はより美しくなる、株価上昇で私も潤う、いいことばかりですね。(笑) そんな「優待族必須銘柄」のノエビアHDをこれからものんびりとホールドして応援していく予定です。

Aug 13, 2014

-

幕内銘柄概況35位、イオンディライト。

さて今日はPF上位を紹介する幕内銘柄概況シリーズです。 35位 9787 イオンディライト (東1、2月優待) ◎ PF時価総額35位の上位銘柄は、商業・オフィスビルなど施設管理首位で、イオングループ依存度6割強のイオンディライトです。 現在の株価は2455円、PBR1.85、株主持分比率は62.0%、今期予想PER15.47、配当利回り2.0%(50円)、総合利回り2.9%(50+20=70円、優待品は2000円で換算)で、優待は100株保有で2500円相当の商品詰合せ、もしくは2000円相当のイオンギフトカードより1つ選択などです。 しかしこの2500円相当の「トップバリュ商品」、かなり内容が弱い気がします。どうみても2000円相当のイオンギフトカードの方がバリューが高いような、、、、 さて今日は実際の優待品も見ておきましょう。私が今年戴いた1000株優待品です。 さて、イオンディライトは現在10期連続で過去最高益更新&9期連続増配中のピカピカの成長株です。イオングループの中ではピカイチの健康優良児ですね。このイオンディライトの良さを一言で言えば、 抜群に安定的な成長力の割にはまずまず安い。 ということです。私のPF上位では3093トレジャーファクトリーなどと同じテイストを持った優待グロース株ですね。 私はこの「安定的に成長し続ける分、常に指標的にはやや高いイオンディライト」がずっと欲しくて、 草むらに潜んでスズメを狙うデブ猫の如く 参戦のチャンスを「じっと伏せて待っていた」のですが、2013年の6月7日に市場が暴落し、恐怖でお漏らししながら、 パンパース買い をした日にどさくさに紛れてようやく参戦できました。オムツと引き換えに決死の思いで獲得したこのイオンディライトを、これからも会社の成長と優待を楽しみにしながら、中期でホールドして応援していく予定です。

Aug 12, 2014

-

優待グロース株投資法(YOU-CAN-SLIM法)。

さて昨日の日記でも書きましたが、時計やカメラなどの専門性が高い商材の新品と中古をネットと店舗で販売する3179シュッピンを大きく買えなかったことの反省から生まれた、YOU-CAN-SLIM法ですが、昨日「企業秘密」と書いたばかりなのですが、良く考えるとブログ上でアップしておいた方が今後自分自身が頻繁に参照するのに非常に便利なので、考えを変えて急遽公開します。(笑) 私はずいぶんと以前にウィリアム・オニールの本は読んだことがあったのですが、その時には「成長株投資は難しいよな。ちょっと自分には取り入れにくいな。」という結論となり、その後は全く読み返すこともなく本棚の片隅で埃を被っていました。ただこのシュッピンの1件があって、改めて精読してみると、「なんで、こんなに素晴らしい本をあの時は大して良くないと思ったんだろう。」と感じざるを得ない素晴らしい内容でした。 今でははっきりと分かります。当時の私は、 「見えていなかった。投資家としての必要な引き出しの数が十分ではなかった。」 ので、オニールの良さを認知できず、そのためにしっかりと理解できなかったのです。ちなみにその後本屋さんに行って見ると、このオニールの本はいつの間にか増補・改定されて第4版になっており、時の流れを痛感しました。 さて、グロース株投資家の方にとっては「常識中の常識」でしょうが、オニールの株式投資の必勝法則である、「CAN-SLIM法」のエッセンスを自分の勉強のためにまずまとめておきます。 C= Current Quarterly Earnings 当期四半期の1株益。最低18~20%は上昇していること。 A= Annual Earnings Increases 年間の収益増加。過去5年間に意味のある成長が認められること。 N= New 新製品、経営陣の入れ替え、属する業種の重大な変化などがあったこと。 S= Supply and Demand 株式の需要と供給。 発行済み株式数が少ない。総資本が大きく歴史が古い企業は選ばない。 L= Leaders 相場を主導する銘柄であること。少なくとも業界の上位2、3社に入っていること。 I= Institutional Sponsorship 機関投資家による保有。機関投資家は大多数の投資家よりも経験豊かで、より優れた投資実績を持ち、銘柄の選定にも長けている。 M= The General Market これが投資結果の明暗を分ける。株式市場の動向、方向性に関する結論を下せるようにすること。 この「シュッピン事件」以来、私はPF最上位に意識して「オニール的な」銘柄を以前よりも多く取り込むようになりました。そして、胸に手を当てて考えてみると、その以前から無意識にオニール的な銘柄をPF上位に組み入れるように自分が変化していた(3097物語コーポレーションなど)ことにも気付いたのでした。「生き残っているほとんどのバリュー株投資家のPFを精査すると、実はグロース株だらけである。」というのは良く言われることですが、私もその例に漏れなかったわけです。ただ、アメリカには優待株がほとんど存在せず、原法のままでは日本株市場にはぴたりとはフィットしないため、オニールのこのCAN-SLIM法を私なりにアレンジして、優待グロース株投資の指針となる、 YOU-CAN-SLIM法 を新たに開発しました。 具体的には、 YOU= ゆー:優待のゆー 株価上昇もしくは維持のカタリストとなる 、意味のある魅力的な優待 が付いていること。これが株式市場で負けずに生き残れる魔法の 「優待エアバッグ」作動の前提条件 となる。つまり、どれほど良い銘柄であっても、非優待株である限りは原則として投資対象とはならない。 S= Supply and Demand 株式の需要と供給。 発行済み株式数が少ない。総資本が大きく歴史が古い企業は選ばない。→ 日本株市場の個性を活かし、特に 東証2部昇格&優待新設により近い将来の東証1部昇格が濃厚な銘柄を狙い撃ち する。 M= みきまる銘柄である 元々自分のPFである「優待株いけす」に入っている銘柄であること。いけす内を広く澄んだ、子どものような純粋な透明な目で見渡した時に、その総合戦闘力の高さから、「自発的に」、あたかも蛍光を発するように浮かび上がってくる銘柄 であること。PF外の新規銘柄を吟味無くいきなり主力株に据えるのは、勝率を高めるために必要なプロセスを経ていないため非常にリスクが高い。 の3点が改善点です。ちなみに先日超主力参戦した3277サンセイランディックも、このYOU-CAN-SLIM法を使って発掘しました。これからもこの変形オニール公式の「YOU-CAN-SLIM法」を使って戦闘力の高い優待グロース株を発掘して行こうと思っています。

Aug 10, 2014

-

PFを色々な角度から眺めてみよう。(上昇率編)

さて、今日はニャーゴさんからリクエストを受けていた、「ポートフォリオを色々な角度から眺めてみよう」シリーズの第3弾です。今回は「上昇率順編」です。「株式市場最大の草食動物」と言われる、コテコテの優待族である私のPFに果たして「爆発的な株価上昇」をしてくれた銘柄など存在するのでしょうか? それでは最新の「PF上昇率順ランキングTOP23」を早速見て行きましょう。何故23などという中途半端なところで切ったかと言うと、「上昇率200%以上」をカットオフラインとしたからです。なおポートフォリオは今回も最新の2014年8月9日現在のものを利用しています。 上昇率ランキング1位に輝いたのは成長著しい名古屋地盤のステーキ店、3091ブロンコビリーです。ここは最近若手のグロース株投資家の方達に大人気です。今の位置でブロンコを躊躇無く大きく買える、その勢いや勇気って素晴らしいなあと思いますし、「高い先導株を買って、より高値で売り抜けろ。」というミネルヴィニ的な、 躍動感溢れる銘柄とも思います。ま、この株価水準から新たに買うことは私にはとても無理ですが。(笑) 2位の8848レオパレス21は、私が優待狙いで89円で買ったときには東洋経済などの専門誌では「ここはもう、持たんやろう。いつ飛んでも不思議ではなかろう。」という声が大半でした。そういう私自身も「レオパレスは本当にもう無理かもな。でも優待ボロ株の1つとしてバルク買いするのには面白いな。」と思って1枚拾っただけでした。今のレオパレス21のパフォーマンスが「優待ボロ株投資」の面白さを端的に示していますね。 3位でバッグの小売専門店の9990東京デリカは、私にとっては多大な利益貢献をしてくれた元主力株です。私がここを主力にしている頃、他に同じように主力にしている投資家の方というのはほとんど見かけませんでしたが、私は実際の店舗にしっかりとお客さんが入っていることを自分の目で見て確認し、また他に目立ったライバルとなるような企業がないままに静かに店舗が増殖し続けていることを評価して主力化し、結果として大きな利益を得ることが出来ました。この東京デリカのような、「B級のショッピングモール中心に展開している華の無い小売店」でも、しっかりと利益を出すことが出来ることを身をもって実証できたことは、私にとっての投資家としての大きな自信となりました。 4位は強引な電話勧誘で知られる投資用ワンルームマンションが主力の3254プレサンスコーポレーションです。投資家的な観点からは成長力も利益率も高く素晴らしい銘柄ですが、1個人としてプレサンスから電話攻撃を受けたいか?と言われるとそれは全力で折れるほど首を振ってノーですね。(笑) このプレサンスの株価上昇が端的に示している通り、「世間の非常識こそ投資家の利益の源泉。」という側面があることを我々は常に肝に銘じておく必要がありますね。 13位で「ドーミーイン」シリーズのホスピタリティ溢れるビジネスホテルを展開していることで知られる9616共立メンテナンス。ここも実際にホテルに泊まって、「お風呂は広いし、御飯は美味しいし、なんて良いホテルなんだ。」と感動してかつて主力として勝負したのでした。消費者としての実感をそのままダイレクトに生かした投資の成功例となってくれて嬉しかったですが、改めて今見てみると、ここはもう一勝負できそうな感じもしますね。 21位で時計やカメラなどの専門性が高い商材の新品と中古をネットと店舗で販売する3179シュッピン。ここは苦い思い出のある銘柄です。私は優待新設直後に1枚だけ拾った時に、「あれ?、ここ指標的にはちょっと厳しいけど、成長力が高くて滅茶苦茶いい銘柄だなあ。自分の投資方針からは買いにくいんだけど、どうしようかなあ。」と逡巡している内に、株価がスルスルと上昇してしまい、結局諦めたのでした。 その後でこの出来事を心の中で何度も何度も反芻しているうちに、「あっ、そうか、私が買ったときのシュッピンは、オニールの「CAN-SLIM法」の条件にほとんどぴったり当てはまっていたんだ。だからあの時、心に凄く引っ掛かるものがあったんだな。」と気付いたのでした。 そしてその後に改めてオニールの本を何度も読み直し、従来からの自分の優待バリュー株投資法に加えて、魅力的な優待グロース株をPF上位に組み込むべく、私独自の基準を加えた「改良オニール法」である、 「YOU-CAN-SLIM法」 の開発に至ったのでした。ただ、その詳細はちょっと企業秘密です。(笑) ま、こうして見ると、優待株専業であっても大きく上昇する銘柄を掴むことは十分に可能であることが分かります。これからも自らが専門とする「優待バリュー株投資」の精度を更に上げるべく精進して行きたいと考えています。

Aug 9, 2014

-

PF概況119位、ワンダーコーポレーション。

さて今日は久々に通常のポートフォリオ概況シリーズをお送りします。 119位 3344 ワンダーコーポレーション (東JQS、8月優待) △ 持ち株全495銘柄中時価総額119位の中堅は、スーパーのカスミグループでゲーム、CD販売店「Wonder GOO」 を展開しているワンダーコーポレーションです。 現在の株価は1113円、PBR0.50、株主持分比率29.6%、今期予想PER21.49、配当利回り2.3%(25円)、総合利回り4.0%(25+20=45円)で、優待は100株保有で8月株主に2000ポイント(1ポイント1円相当で買い物優待券もしくは株主優待カタログ掲載商品と交換可)です。また、一応長期株主優遇優待制度もあります。 私は前回は優待MAXの6000Pを戴いたと思うのですが、何故か写真を撮っていなかった様で探しても手元にありませんでした。ま、ワンダーコーポはそこそこの総合利回りも出ていますし、今のところは優待改悪や廃止がない限りはのんびりとホールドしていく予定です。

Aug 7, 2014

-

サンセイランディックに関する個人的なメモ書き。

さて今回の日記は、先日超主力参戦した3277サンセイランディックに関する個人的なメモ書きです。具体的には7月某日に会社IRに問い合わせをしたときのものです。なお、これは当時のメモ書きを文章に起こしたものなので、細かいところやニュアンスには間違いがあるかもしれません。皆様も何か疑問がある場合には直接会社IRにお問い合わせ下さい。それでは始めます。 Q. 御社は不動産関連と言うことで業績変動が激しいのではないかと思うのですが、私が有価証券報告書で確認した範囲では何故か一度も赤字がありませんでした。過去の38期で何度赤字があったのかをまず教えてください。 A. 一度も赤字はありません。当社の手掛ける「底地ビジネス」は安定的に利益が取れるものなので。 Q. おー、それは素晴らしいですね。これを聞けただけでも今日電話した価値がありました。次の質問ですが、御社はその「底地ビジネス」というニッチな分野に特化されているわけですが、ライバルとなるのはどの会社なのでしょうか? A. 非上場で売上10億以下の会社ではいくつかありますが、上場しているところではライバルと呼べるようなところはありません。 Q. 御社は5月14日に「パンの缶詰」というユニークな株主優待制度を新設されたわけですが、これは将来の東証1部昇格を志向されてのもの、と理解してよろしいでしょうか? A. それだけではありませんが、(東証1部昇格を)視野には入れています。 Q. 御社は権利関係が複雑な不動産を買い取り、それを関係を調整したうえで再販するという、タフでシビアな交渉を必要としそうなビジネスをされています。社長さんを動画で拝見したのですが、 なんと言うか体も大柄で目力も凄まじいですし、ちょっと素人には見えないというか、凄く威圧感のある方のように拝見したのですが、やっぱり見た目通り「かなり怖い方」なのでしょうか? A. (ちなみにIRの方は美しい声色の若い女性の方だったが、クスッと笑われて、、、) す・ご・く 優しい社長ですよ。♪ 「世の中の役に立ちたい」という熱い思いを持っている人間です。元々は当社の営業本部長だったのですが、先代の社長が病気療養をすることになった時のH16年に社長になったのです。当社は何と言っても「営業が大切な会社」ですので、、、、 Q. なるほど、それは大変失礼しました。ところで今期は1Qが絶好調でしたが、これは前期からの期ズレの物件があった影響なのでしょうか? A. 違います。既存物件の利益率が高まったためです。 Q. 来年の相続税増税はどのくらいのビジネスチャンスになると見ていますか? A. 実際の利益貢献はもう少し先です。ただ、相談ベースで言うと確実に増えています。 Q. 有難うございました。凄く勉強になりました。いくつか自分にとってのポジティブサプライズがあったので、これから更なる買い増しを検討させて頂きます。(笑) 最後になりますが、今日お聞きした中で、何かブログで公表してはまずいような内容はあったでしょうか? A. 特にありません。 ということでした。今回私にとってポジティブサプライズだったのは、 1. 創業以来38年間、一度も赤字が無い。 2. 今期の業績好調は既存物件の利益率の高まりということなので、今後の更なる業績上方修正が期待できる こと。 3. どう見ても、どこから見ても怖い社長さんが実際には凄く優しい 方だと知ったこと。「無数の修羅場を潜り抜けた、本当に強い人間だけが優しくなれる。」のだと私は以前から思っているのだが、きっとこの社長さんはその 「仏の域」 に達している。 の3点でした。今後の実際の業績推移をしっかりと見ながら、超主力の一角として楽しくホールドして応援していく所存です。

Aug 6, 2014

-

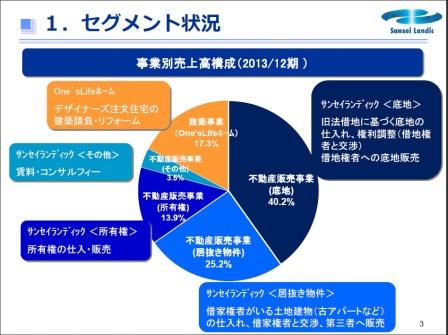

幕内銘柄概況34位、サンセイランディック。

このところ仕事で超忙殺されています。そのためブログの更新が滞り気味となっておりますことを御了承下さい。さて今日は久々に幕内銘柄概況シリーズです。 34位 3277 サンセイランディック (東2、6月優待) ◎◎◎ PF時価総額34位は、権利関係が複雑な不動産(底地)を買い取り、関係調整したうえで再販しているサンセイランディックでした。 ここは 5月14日の株主優待新設 直後にまず1枚だけ買ったのですが、その上で多角的に調査を追加し、「業績変動が激しくリスクはあるけど、成長力が高くて非常に面白いな。準主力下位くらいで持ったら凄く楽しそうだな。」との結論に達して、ずいぶん前にこの位置まで買い増ししていました。 現在の株価は724円、PBR1.29、株主持分比率は43.8%、今期予想PER9.25、配当利回り0.8%(6円)、総合利回り2.2%(6+10=16円、優待は暫定的に1000円として換算)で、優待は100株保有で「パンの缶詰」3缶です。 サンセイランディックは不動産関連だけあって過去の業績推移が荒く全く安定していないのが大きな欠点ですが、その一方で成長力が高く極めて魅力的な銘柄と思います。また来年1月には相続税の増税が控えており、権利関係が複雑な底地(借地権が付着している土地の所有権)売買を得意とするサンセイランディックには大きなフォローの風が吹いてもいます。(底地ビジネスの多くは相続に絡んで発生するため。) またサンセイランディックは不動産関連と言うことで業績が不安定と言うイメージが極めて強いのですが、実際にはIRによると、「当社の底地ビジネスは安定的に利益が取れるので、創業以来の過去38期で一度も赤字は無い。」とのことで非常に安心感がありますし、今期は、 ↑ 1Qの好調に続いて、 ↑ 7月28日には中間期業績を従来の予想から2.5倍!に上方修正(通期は据え置き) するなど、「既存物件の利益率の高まりのため」 に、業績推移が絶好調なのも実に良いと思います。 以上をまとめると、サンセイランディックは、 1. 今年1月30日の東証2部昇格 2. 前述の5月14日の珍しいパンの缶詰 優待の新設 3. 1&2から必然的に期待される 近い将来の東証1部昇格 (IRも「視野に入れている」と明言) 4. 過去数年間の売上高の伸長に端的に現れている 高い成長力 5. 直近の急激な利益率の向上と絶好調な業績 6. 創業38年で一度も赤字の無い手堅い業績 7. ニッチな底地ビジネスでの先駆者かつ業界トップ の立ち位置 8. 今後の株価上昇の必要条件の1つとなる 機関投資家の参入 9. 来年1月の 相続税の増税を受けての爆発的な業容拡大期待 10. 業績上方修正を受けてもなお ヨコヨコの現在の株価推移 の10拍子の揃った最上級の銘柄です。私はPF34位だった時点から較べると、現在では更に●万株以上追加したため、実際にはPF1桁上位にまで順位を上げています。 「カタリスト10点フルマーク」 のサンセイランディックを超主力の一角として、業績推移をしっかりと見ながら楽しくホールドして応援して行く予定です。

Aug 4, 2014

全16件 (16件中 1-16件目)

1