PR

カテゴリ

カテゴリ未分類

(466)暮らしというもの

(899)本 映画 TV 音楽 美術 など

(1115)40代の健康と美容

(130)美味しいもの!

(215)人生ケセラセラ

(490)勉強 習い事

(137)小さな旅

(178)今日の浪費 今日の節約

(37)振る舞い、おしゃれ、美容など

(246)美容と健康

(546)FX、利益が出るか損するか。

(16)住まい

(309)これからの家族

(87)投資・貯蓄・年金・・・お金大好き

(53)覚書

(16)カフェ・レストランめぐり

(6)謎

(7)映画・ドラマ・アニメ

(124)読書・漫画・本

(76)音楽・ダンス

(30)絵を描く・観る

(6)絵画・日本画・イラスト

(4)仕事、収入、ボランティア、地域の仕事など

(35)ラジオ 会話 聴く楽しみ

(5)パン作り

(0)少し大きな旅(三泊以上)

(17)手芸、工作、作るの楽しい!

(10)世界日本

(6)

りぃー子

毎日見つけたものをスクラップしていきます。

キーワードサーチ

▼キーワード検索

カレンダー

2017.01.21

テーマ: 暮らしを楽しむ(388644)

カテゴリ: 今日の浪費 今日の節約

我が家の家計はザル。

家を建てるまでは、共稼ぎだし毎月10万と賞与で結婚6年で1000万貯金し、夫と私の実家からそれぞれ300万支援してもらって今の家の頭金と、家を建てた後掛かるモロモロ(塀・駐輪場・物置等エクステリア含め)200万程に当てました。

家を建てたと同時の出産育児。

親親戚も近くにいないため、私が仕事を続けることが不可能で収入が夫の給与のみとなり、しかも賞与は家のローンと毎月の赤字で全て消えてしまう。

そこから我が家の家計がどんどん真っ暗闇に。。。

夫がどうしても続けたい仕事では、両方の実家からは通いきれなかったため、仕方が無くこの地に定住しましたが。

両方の実家の土地家もある訳で、どうして住宅ローンの苦労を背負い込んでしまったのかしら?

今の若い人も、親の世代も、正直同居の苦労をするより、お互い別々の家で離れて仲良く暮らしたほうが上手くいきますよね。

ただ、家の家計上の負担、コレねー。重いです、マジ。

借りていても、ただ支払うだけで何も手元に残らないし、狭い、隣や上の騒音、気遣い・・・いろいろあります。子の夜泣きとかも一戸建てよりさらにストレスでしょう。

こんなに少子化の世の中になって、空き家も増えてきているのにどうして日本では家の事で経済的な負担が大きいのでしょうねえ。

親や一人暮らしの老人の数の方が、若い人より多いのだから、将来は家が余るハズ。

それなら、当然今後土地は安くなるのでしょうか???

そうなると皆の暮らしが安定していくのかしらね?

まあ、やっと下の子がある程度大きくなった時、最初パートから始めて、でも今度は塾代や習い事費用などもかさんで来てそれで全然足りない為、イヨイヨフルタイム派遣へ。

派遣はなんだか居心地がしっくりこなかったので、なんとか正社員に就職し、徐々に暮らしは楽になってきました。

長男は地元国公立大。

だけど、交通費も多少はかかるし、家計ギリギリ~って感じでしたね。

コレが私の実家でずーっと暮らしていたらどうだったでしょう?

貯金も家の頭金に消える事無く、その後も増えていたはずだし、家のローンも当然無くて・・・

何千万円以上の貯金をどう運用するか考えていたかなー?

それを思うと、若い世代とほぼ干渉し合わず同居して、ただ支援してあげられたら・・・

お互いお金の苦労が無いのかなと思ったりしますが、そうはいっても難しいでしょうね。

さて、子育てをやっとこさ終えるところで、これからやっと老後資金を作っていく我が家。

60歳を過ぎると同じ年夫婦の我が家は同時に給料がかなり減っていきます。

だから、あと3年ほどである程度は貯蓄を増やさないといけません。

中小企業同士なので、退職金も期待できないしね。

ただ、今時65歳までは少ないながらも続けて働き続けられるのは助かります。

それで、先日から迷っているのが「マネーフォワード」を利用するかどうか、です。

なんか不安があるのよね。

でも、現実に直面してしっかり考えていかないと。

今のままではきっと老後に困る事になるわ。

年金定期便での将来受け取れる予定額も毎年ガクンガクンと減ってるし。

家計診断・・・ハッキリすると自分が困るのよね。

結構衣服の支出が多いもん。

ネットで買っても着てみるとデブが目立って着られない服が多いわけ。

痩せてれば大きめシルエットも良い感じだけど、デブは大きすぎてもカッコワルイし~。

結局は多少カバーしてくれるお気に入りの服を着たきりすずめなので、自分で「アー、又この服しかない、服が足りない」っていつもいつも思ってる。

全てこの体型のせいよ。

家計を締めるためには、まずはダイエット・・・・・

カーブスはダイエットより体力&健康維持に続けていくつもりだから削れない費用だけど、

ダイエット目的で効かない食品やらついつい注文しては失敗してるからなー。

ダイエット経費が要らない体型になりたい~!

今後は子どもの費用も自分で負担してもらうし、就職した子には食費水道光熱費負担させるつもりよ。

全部自分で使えちゃったら、結婚して家族を養うのイヤになるでしょうからね、多目に徴収して、できるだけ貯金しておいてあげるつもりではいるけど。

本人にも積み立て貯金させて。

それから大学生の間学生納付特例だった分も自分で追納させる予定。

追納は3年以上経つ分には利息がついて割高になってしまうので、出来るだけ2年以内に追納した方が得だとのことではあるけど・・・

でも、社会人になったばかりの年は4月から勤務だからまだ源泉税少ないし、社会人2年目の年になんとか追納して年末調整で控除すると、本人に所得税(源泉税)がもどってくるよね。

そうすると、翌年の住民税もその分下がるしね。

ただ、20歳になったばかりの、娘の国民年金は・・・娘もバイトはしてるけど、まだ通信制高校の間は親が払おうかなと思ってる。

この子は大学に行かないというので、学費が掛からないしこの程度は出してあげたい。

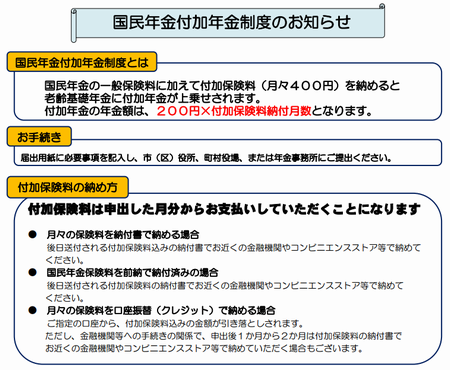

国民年金第一号なので付加年金加入の権利もあるから、高校卒業就職して厚生年金に加入するまで、およそこれから1年4ヶ月。

付加年金は毎月400円で、16ヶ月だと全部で6400円を国民年金の額に追加して支払う。

これだけでも払っておくと、将来もらえる年金が、毎月200円×掛けた年数分加算されるの。

10年付加年金を払えば2000円毎月増えるわけ。

ただし、厚生年金や第三号になると付加年金はできなくなるので、出来る期間は限られるし、追納でもできないので、長男はできないんだけどね。

ま、わずかであっても、他の人より少ないと心細いのが年金だからね。

http://www.nanigoto.com/%E4%BB%98%E5%8A%A0%E4%BF%9D%E9%99%BA%E6%96%99/

今は国民年金(後払い追納以外)はクレジットカードで払えるんだそうですね。

なんでも、その際ポイントがつくカードと付かないカードがあるそうなので自分で調べないとならないようですが。

国民年金保険料クレジットカード納付(変更)申出書 をダウンロードして印刷し、国民年金手帳を見ながら

基礎年金番号、被保険者名、クレジットカードの情報と、毎月払いか一括払いか、などを記入し、近くの

年金事務所か、日本年金機構事務センターに郵送するのだそうです。

払い忘れが無い、ポイントが付くと言うのが一番のメリット。

娘の場合はまだバイト程度の収入しかなく、所得税も無いので、夫のクレジットカードで払えば夫の年末調整に使う際もハッキリしますね。

ただし、クレジットカードは管理が難しいので、子ども自身は持たないで済むなら持たない方がお金は貯まると、私は思うけど。

(自分!)

今までは子の分で出費があるだけだったけど、今後は徐々にそれが無くなるばかりか、食費光熱費が多少でも入ってくるとなると、少しは余裕出るよね。

その上で、どう節約していくか。

この春からは前向きな家計管理をしっかりしていこう。

家を建てるまでは、共稼ぎだし毎月10万と賞与で結婚6年で1000万貯金し、夫と私の実家からそれぞれ300万支援してもらって今の家の頭金と、家を建てた後掛かるモロモロ(塀・駐輪場・物置等エクステリア含め)200万程に当てました。

家を建てたと同時の出産育児。

親親戚も近くにいないため、私が仕事を続けることが不可能で収入が夫の給与のみとなり、しかも賞与は家のローンと毎月の赤字で全て消えてしまう。

そこから我が家の家計がどんどん真っ暗闇に。。。

夫がどうしても続けたい仕事では、両方の実家からは通いきれなかったため、仕方が無くこの地に定住しましたが。

両方の実家の土地家もある訳で、どうして住宅ローンの苦労を背負い込んでしまったのかしら?

今の若い人も、親の世代も、正直同居の苦労をするより、お互い別々の家で離れて仲良く暮らしたほうが上手くいきますよね。

ただ、家の家計上の負担、コレねー。重いです、マジ。

借りていても、ただ支払うだけで何も手元に残らないし、狭い、隣や上の騒音、気遣い・・・いろいろあります。子の夜泣きとかも一戸建てよりさらにストレスでしょう。

こんなに少子化の世の中になって、空き家も増えてきているのにどうして日本では家の事で経済的な負担が大きいのでしょうねえ。

親や一人暮らしの老人の数の方が、若い人より多いのだから、将来は家が余るハズ。

それなら、当然今後土地は安くなるのでしょうか???

そうなると皆の暮らしが安定していくのかしらね?

まあ、やっと下の子がある程度大きくなった時、最初パートから始めて、でも今度は塾代や習い事費用などもかさんで来てそれで全然足りない為、イヨイヨフルタイム派遣へ。

派遣はなんだか居心地がしっくりこなかったので、なんとか正社員に就職し、徐々に暮らしは楽になってきました。

長男は地元国公立大。

だけど、交通費も多少はかかるし、家計ギリギリ~って感じでしたね。

コレが私の実家でずーっと暮らしていたらどうだったでしょう?

貯金も家の頭金に消える事無く、その後も増えていたはずだし、家のローンも当然無くて・・・

何千万円以上の貯金をどう運用するか考えていたかなー?

それを思うと、若い世代とほぼ干渉し合わず同居して、ただ支援してあげられたら・・・

お互いお金の苦労が無いのかなと思ったりしますが、そうはいっても難しいでしょうね。

さて、子育てをやっとこさ終えるところで、これからやっと老後資金を作っていく我が家。

60歳を過ぎると同じ年夫婦の我が家は同時に給料がかなり減っていきます。

だから、あと3年ほどである程度は貯蓄を増やさないといけません。

中小企業同士なので、退職金も期待できないしね。

ただ、今時65歳までは少ないながらも続けて働き続けられるのは助かります。

それで、先日から迷っているのが「マネーフォワード」を利用するかどうか、です。

なんか不安があるのよね。

でも、現実に直面してしっかり考えていかないと。

今のままではきっと老後に困る事になるわ。

年金定期便での将来受け取れる予定額も毎年ガクンガクンと減ってるし。

家計診断・・・ハッキリすると自分が困るのよね。

結構衣服の支出が多いもん。

ネットで買っても着てみるとデブが目立って着られない服が多いわけ。

痩せてれば大きめシルエットも良い感じだけど、デブは大きすぎてもカッコワルイし~。

結局は多少カバーしてくれるお気に入りの服を着たきりすずめなので、自分で「アー、又この服しかない、服が足りない」っていつもいつも思ってる。

全てこの体型のせいよ。

家計を締めるためには、まずはダイエット・・・・・

カーブスはダイエットより体力&健康維持に続けていくつもりだから削れない費用だけど、

ダイエット目的で効かない食品やらついつい注文しては失敗してるからなー。

ダイエット経費が要らない体型になりたい~!

今後は子どもの費用も自分で負担してもらうし、就職した子には食費水道光熱費負担させるつもりよ。

全部自分で使えちゃったら、結婚して家族を養うのイヤになるでしょうからね、多目に徴収して、できるだけ貯金しておいてあげるつもりではいるけど。

本人にも積み立て貯金させて。

それから大学生の間学生納付特例だった分も自分で追納させる予定。

追納は3年以上経つ分には利息がついて割高になってしまうので、出来るだけ2年以内に追納した方が得だとのことではあるけど・・・

でも、社会人になったばかりの年は4月から勤務だからまだ源泉税少ないし、社会人2年目の年になんとか追納して年末調整で控除すると、本人に所得税(源泉税)がもどってくるよね。

そうすると、翌年の住民税もその分下がるしね。

ただ、20歳になったばかりの、娘の国民年金は・・・娘もバイトはしてるけど、まだ通信制高校の間は親が払おうかなと思ってる。

この子は大学に行かないというので、学費が掛からないしこの程度は出してあげたい。

国民年金第一号なので付加年金加入の権利もあるから、高校卒業就職して厚生年金に加入するまで、およそこれから1年4ヶ月。

付加年金は毎月400円で、16ヶ月だと全部で6400円を国民年金の額に追加して支払う。

これだけでも払っておくと、将来もらえる年金が、毎月200円×掛けた年数分加算されるの。

10年付加年金を払えば2000円毎月増えるわけ。

ただし、厚生年金や第三号になると付加年金はできなくなるので、出来る期間は限られるし、追納でもできないので、長男はできないんだけどね。

ま、わずかであっても、他の人より少ないと心細いのが年金だからね。

http://www.nanigoto.com/%E4%BB%98%E5%8A%A0%E4%BF%9D%E9%99%BA%E6%96%99/

今は国民年金(後払い追納以外)はクレジットカードで払えるんだそうですね。

なんでも、その際ポイントがつくカードと付かないカードがあるそうなので自分で調べないとならないようですが。

国民年金保険料クレジットカード納付(変更)申出書 をダウンロードして印刷し、国民年金手帳を見ながら

基礎年金番号、被保険者名、クレジットカードの情報と、毎月払いか一括払いか、などを記入し、近くの

年金事務所か、日本年金機構事務センターに郵送するのだそうです。

払い忘れが無い、ポイントが付くと言うのが一番のメリット。

娘の場合はまだバイト程度の収入しかなく、所得税も無いので、夫のクレジットカードで払えば夫の年末調整に使う際もハッキリしますね。

ただし、クレジットカードは管理が難しいので、子ども自身は持たないで済むなら持たない方がお金は貯まると、私は思うけど。

(自分!)

今までは子の分で出費があるだけだったけど、今後は徐々にそれが無くなるばかりか、食費光熱費が多少でも入ってくるとなると、少しは余裕出るよね。

その上で、どう節約していくか。

この春からは前向きな家計管理をしっかりしていこう。

お気に入りの記事を「いいね!」で応援しよう

[今日の浪費 今日の節約] カテゴリの最新記事

-

楽天、価格競争なかなか健闘 2024.11.03

-

FXを再開しようっかな 2020.08.23

-

マイナポイントもらなきゃ? 2020.08.22 コメント(2)

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.