PR

カレンダー

前向きに行こう!

マイナス金利の導入で各金融機関は

今・・大変に苦しい状況になっています。

保険や金融商品を売って手数料を稼ぎたい、

住宅ローンや消費者金融で利息を稼ぎたい、

以前にも増して

そのような思いが強くなってきています。

『住宅ローン融資をぜひ獲得したい』

・・のは、どの金融機関も同じです。

簡単にあきらめてはいけない。

自分の頭で考える生活設計。

〇顧問会員のIさん(30代)

(相談:生活設計・マイホーム取得)

2016.3.9、現状診断 終了。

マイホーム取得へ向けて、作業中です。

今日は外構プランを作成しました

マイホーム 不動産屋さん 司法書士さん

見積りとプレゼンテーションをお願い★

住宅プラン 住宅ローン 土地契約段取り

住宅ローン事前審査の結果 留保!?★

住宅ローン・フラット35の事前審査は、

ARUHI本部によれば、

「留保」ということになったようです。

「夫は〇、妻は△」

・・ということだそうです。 え?原因は妻?

(妻の現職の勤務期間は約1年です)

前回の記事で、落ち込むことはない

・・と書きました。

メールをいただきました。

夜分遅くに申し訳ありません。

職場の歓迎会があり、

先ほどメールを確認しました。(妻)

(夫は夜勤明けで爆睡…)

心強いお言葉ありがとうございます。

気持ちが奮い立ちました。

職場でも融資の件について

経験者にいろいろ話を聞いたところ、

武田さんがおっしゃるように

そんなに気にしなくても大丈夫と言われました。

心配は拭えませんが、前向きに

着実に前進して行きたいと思います。

本審査に私たちが準備するものは

残り夫の給与証明書のみで他は揃いました。

夫の給与証明書は連休明けになりそう

…とのことです。

どうぞよろしくお願いします。

ARUHIと、

そのローン審査結果の「留保」について、

関連するネット記事を紹介します。

1つ目。

40代半ばの現役行員(住宅ローン担当者)

ARUHI(旧:SBIモーゲージ)の審査で

要注意ケースとは何でしょうか?

通常、 「承認」「否決」 の回答ですが、

ARUHI(旧:SBIモーゲージ)の場合

「留保」 というものがあります。

字のまま、本審査を通してみないと

わからないという意味です。

この「留保」が事前審査の約半数を占め、

その約半数が本審査で否決になると

言われています。

「留保」と出た場合は、

本当に五分五分だと思ってください。

そして、フラット35の審査はARUHI

(旧:SBIモーゲージ)に限らず、ちょっぴり特殊。

銀行ではローンを組めないケースや

申込形態でも、審査が通る可能性があります。

※銀行でだめなケースでも

ひろってもらえる場合が結構ある。

もう少し補足をしておきましょう。

代表例1:自営業者の100%融資

銀行では、自営業者様への100%融資は

かなり厳しいのが現実。

この溝を埋めることができるのがフラット35

なのです。

代表例2:妻の単独申込

妻が申し込みをし、夫は債務参加しない……

銀行では申し込み自体がNGです。

夫の保証参加はほぼ絶対条件といえます。

でも、フラット35の場合、夫は保証参加なく、

申込書への記入すら無くても、申込可能です。

代表例3:健康不安、団体信用生命で

ひっかかった経歴がある

通常、銀行などの金融機関のローンには

団体信用生命がセットされており、

団信の審査に落ちてしまうと、

住宅ローンは組めません。加入が必須条件です。

その点、フラット35に関して言えば、

団信加入は「原則」となります。

健康不安がある方は、

団信に加入しなくてもよいのです。

但し、団信に加入しておくことで

万が一の場合に備えておいたほうがよいでしょう。

代表例4:転職して間もない。

通常、銀行などの金融機関では

最低1年の勤続が求められます。

が、

フラットの場合は「割戻し」という手をつかって、

勤続数か月でも年収の見込み判定を行い、

融資を可能としています。

2つ目。 記述者:正体不明。

「留保」になるケース

これは、ネット掲示板の口コミでもありましたが、

事前審査の結果が「留保」となるケースがあります。

ARUHIは審査が速いことで評判ですが、

この「留保」が多いとも聞きます。

※結論は早いが、「留保」も多い。

なぜ留保になるのかというと、フラット35は

金融機関が融資可否を決定できないからです。

よって、ARUHIの審査ではOKが出ても、

実際に融資を行う「住宅金融支援機構」の

本審査は微妙だと判断された場合に、

「留保」の回答が出ます。

審査手順についてはこちらの記事でも解説

しています。

カードローンの利用やブラックの人

は

フラット35の審査に通過できるのか?

このような場合は、

「留保」となった原因を見つけるために、

信用情報機関にあなたの信用情報を請求する

ことをおすすめします。

過去に クレジットカードの支払遅延

があったなど、

信用情報に何かしらのキズが付いているケース

も少なくありません。

( 略 )

モーゲージバンクって大丈夫なの?

アルヒは、実は「銀行」ではありません。

モーゲージバンクといって、

住宅ローンを専門に取り扱う特殊な金融機関です。

本来、住宅ローンは銀行で組むのが普通

だと考える方も多いです。

よって、正式な銀行ではないアルヒで住宅ローンを

組むことに抵抗を感じる人も意外と多いです。

しかし、実際には多くの人がARUHIを利用

しているので安心です。

同社はこれまでに数多くの実績を積み上げて来ており、

財務情報などの開示資料を見ても問題がありません

。健全な経営ができているので、

現状は倒産の危険性もありません。

これまでの実績をまとめます。

フラット35シェアNo.1を長年継続している

フラット35累計実行件数10万件突破(業界初)

住宅ローン残高2兆円を突破(2014年12月)

住宅ローン累計実行金額2兆5,000億円を

突破(2014年8月)

2014年3月期の業績は営業収益が123億円、

税引前利益が40億円

となっています。

(まとめてみると改めて、すごい実績ですよね。。)

もちろん、35年間のローンを組むにあたって、

100%倒産しないとは言い切れませんが、

他の銀行と比較して特にリスクが大きいわけでは

ないというのが私の意見です。

住信SBIネット銀行との違いは?

当サイトでもよくいただく質問が、

「ARUHIと住信SBIネット銀行住宅ローンの違いは?」

というものです。

実際にはこれといって決定的な違いはなく、

どちらも優良な住宅ローン業者です。

住信SBIネット銀行は正式な銀行ですが、

前述したとおり、ARUHIは一般的な銀行ではなく、

住宅ローンの専門事業者です。

(最近は銀行代理業の資格も取得しましたが)

また、以前は同じSBIグループだったのですが、

現在アルヒは、SBIグループではなくなっています。

(SBIが事業を売却したため)

では、両者の関係性が完全に切れたのかというと

決してそうではなく、まだ両者の関係は続いています。

例えば、

最近ARUHIは銀行代理業を開始しましたが、

住信SBIネット銀行の定期預金や住宅ローンを、

窓口で販売したりといった取り組みを行っています。

両者の大きな違いは

「民間の住宅ローンが強いか、フラット35が強いか?」

という点です。

住信SBIネット銀行は、変動金利、10年固定金利

といった民間住宅ローンに圧倒的な強みを

持っていることで有名です。

一方で、アルヒは前述の通りフラット35で

驚異的な実績を残しています。

一応、アルヒでも変動金利、10年固定といった

住宅ローンを販売しているのですが、正直言うと

こちらの方はあまり魅力的とは言えない金利です。。。

よって、わかりやすく説明すると、

変動金利、10年固定を選びたい:住信SBIがおすすめ

フラット35を選びたい:ARUHIがおすすめ

となります。

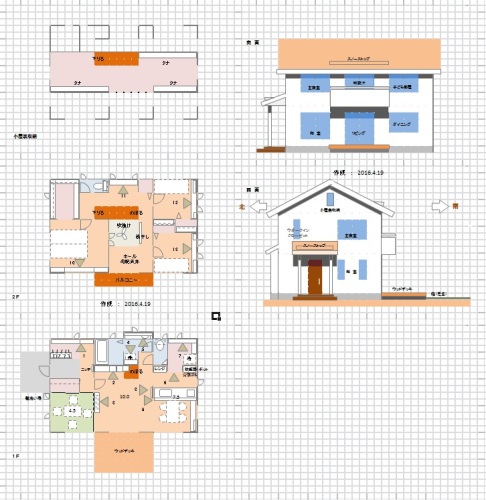

《 購入予定地 》

一日中・・日当たりの良さそうな土地です。

道路より一段高い150坪です。

大きい・・。

《 配置・外構プラン 》

※子どもたちが楽しく走り回れる

ような、広い庭です。

バーベキューをするウッドデッキは

けっこう大きいんですが、

庭が広すぎるため、

すごく小さく見えてしまいます。

《 平面・立面プラン 》

※オレンジの屋根に白壁、

スペイン風の家にあこがれています。

内部の塗り壁も、

全部では予算オーバーになりそう

なので、1階のみにしました。

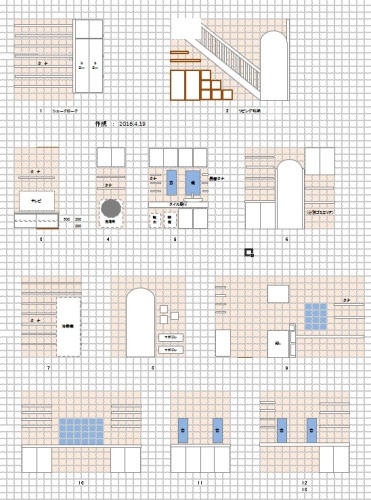

《 什器プラン 》

※契約後に・・

「それも、これも、オプションです。」

なんて言われないように、

ハンコを押す前に、考えられる

作り付け収納や作りつけ家具を、

見積りに入れておいてもらいましょう。

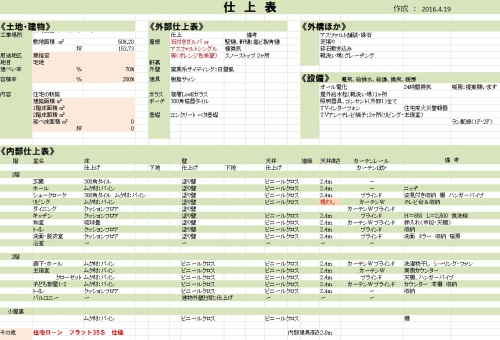

《 仕上表 》

※複数の業者に見積もり依頼して、

同じ条件で比べっこするには、

この仕上表が必須。 (当たり前)

《 I家のマイホーム取得 》

※年内入居希望。

0 ヒアリング 3/3

1 家計の現状診断 問題点把握 3/9

2 ライフプランニング(生活設計) 3/15

3 資金・ローンの目安を立てる

※本申込みへ・・。

4 土地探し

売買

契約 5/? 決済

5 展示場ほか見学 3/27

6 住宅プラン作成 4/20 図面

作製 4/?

7 複数の住宅会社でプレゼンコンペ 5/?

8 業者決定・請負契約

9 事前手続き

10 着工・地鎮祭

11 完成引き渡し 入居

※年内入居を目指しています。

12 住宅ローン返済開始 12/?

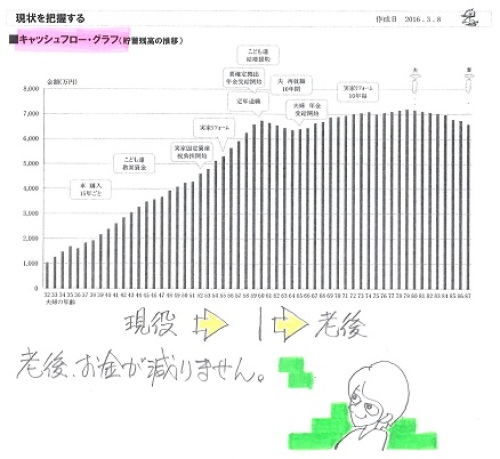

《 I家の概要 : 現状診断時点 》

家族 : 30代団体職員の夫、

30代団体職員の妻、

幼児2人・・の、4人家族。

相談 : マイホーム取得。

住居 : 夫の実家。(3.5万円/月 納入)

収入 :

夫 年収:302万円 (手取り:248万円)

妻 年収:297万円 (手取り:239万円)

貯蓄 : 830万円

収入はそれほど多くはないが、

堅実で健全な家計であることが

分かります。

借金 : なし。 (素晴らしい!)

生命保険料 : 0万円/年 (素晴らしい!)

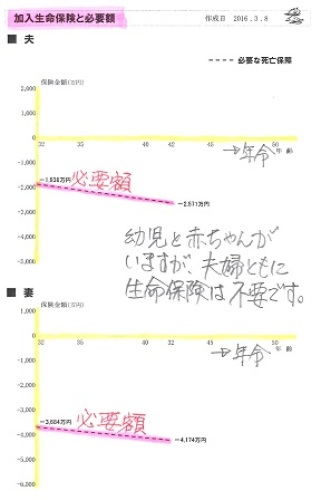

死亡保障必要額 検証結果 :

現時点 10年後

夫 -1,938万円 -2,571万円

妻 -3,684万円 -4,174万円

「必要資金」から「手当可能資金」

を引いた結果なので、マイナスは

保障が不要ということです。

幼児と赤ちゃんがいますが、

夫婦ともに現在も将来も

生命保険は不要です。

これは特殊なケースではなく、

健全な家計であれば、当たり前。

「生命保険に入るのが当たり前」

・・と常々思っている人は、

どっぷりと洗脳されています。

延々とお金をたれ流し続けます。

ん? りゅう・・ほ? ・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて15年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

住友林業の営業 レスポンスも良く素敵な方 2024/11/28

-

マイホーム お金をかけたがる夫の金銭感覚… 2024/11/25

-

土地契約後 急いでハウスメーカーと契約? 2024/11/22

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦