[教育資金] カテゴリの記事

全9件 (9件中 1-9件目)

1

-

☆積立ニーサ? ジュニアニーサ? おバカさんです

子どもの教育資金準備、どちらに投資したらいいですか? ※おバカさんです。自分の頭で考える生活設計。発見したばかりのQ&A記事を取り上げて、コメントしています。Q子供の教育資金はつみたてニーサかジュニアニーサどちらで投資したら良いですか? ※おバカさんです。 完全に洗脳されている。投資初心者ですので知識不足な点があると思いますがアドバイス下さい。 現在私の口座で老後資金のため積み立てニーサを満額入れています。 ※おバカさんです。 教育資金も老後資金も「投資」で準備するのが 当たり前だと思い込んでいます。 わざわざ 「高コスト」な貯蓄方法を選んではいけない。 我が家のお金の「融通性」を損ねてはいけない。もうすぐ2歳になる子供の教育資金(18歳で目標約500万)の半分程を投資でどうにかしたいと思っていますが(半分は現金で貯金予定) ※おバカさんです。 完全に「洗脳された」考え方の範囲で考え、 行動しています。YouTubeでジュニアニーサの前に積み立てニーサを夫婦で始めた方がいいと投資に詳しい人が言っていたのですがジュニアニーサより夫の積み立てニーサの運用を先にした方がいいんですか? ※おバカさんです。 洗脳されたまま、何をぐちゃぐちゃと・・。 お金に振り回されていてはいけない。ジュニアニーサは2023年までのあと三年×年80万で240万投資できる?と思うのですが積み立てニーサですと年40万しか投資できないので同じ240万投資するとなると6年かかりますよね? ※おバカさんです。 投資するのが当たり前・・と思っています。 「年40万円で 240万円になるのには6年かかる」 のは、「普通預金」で簡単にできることだ。 「普通預金」なら、元本割れは無い。 各種手数料などのコストもかからない。 いちいち「どうやったらいい?」 と考える必要もない。 金融業界は「普通預金」では儲からないから 絶対に推奨することはない。 ( 私たち消費者にとっては 最もお得 ) 金融業界は「投資」を 皆さんにやってもらえば、 潤うことができるので、一生懸命 推奨する。 業界が潤うモノは、私たち消費者が損をするモノ。 業界が勧めるモノを やってはいけない。そうすると6年後に投資した分はお金が必要になる18歳までの12年しか運用できないけど、ジュニアニーサであれば2023年の最後の投資分でも14年は投資できると思うので、 ※おバカさんです マネーゲームにつぎ込むエネルギーを、 何か他の有効なことのために 使いたい。教育資金で言うなら積み立てニーサではなくジュニアニーサで投資の方が個人的に良いのかな?と思っているのですが、勉強を始めたのが最近ですし投資に詳しい人が積み立てニーサ優先と言ってるのでどうなのかな?と思っています。 ※おバカさんです。 いい加減にしよう。2年違うだけならあまり変わりありませんか?どこか投資に関する理解が間違っている箇所はありますか? ※ ・・。また、18歳に250万位を投資で用意するには、積み立てニーサとジュニアニーサどちらの方がいいですか?アドバイス頂けると嬉しいです! ※ ・・。 こんなことに使う時間やエネルギーを、 きちんとした 生活設計に つぎ込もう。 我が家のキャッシュフロー表を作ってみよう。 夫婦の一生を確認することができます。 お金に振り回されない人生を 確立しよう。 下の方に 参考事例を掲載します。 教育資金いついては、「子供にかかるお金」を きちんとキャッシュフロー表に掲載してみればいい。 それだけのことだ。 金融業界や保険業界と係わる必要はない。 洗脳されて 手数料を払う必要もない。 時間やエネルギーをムダに費やす必要もない。 ※30年間、さんざん お金に振り回されるより いい方法は? ※赤い線、これが「普通預金」です。 リスクは無いし、これが一番いいんじゃない? A夫婦二人積立ニーサとジュニアニーサを満額全部やってください。 ※業界人は 当然 こう言う。 Qよく考えたら3年間で240万を投資する余裕資金は今はまだありませんでした!となるとやはり先に夫婦で積み立てニーサの方が良いのでしょうか? ※おバカさんです。 Aお金がないなら夫婦二人で積立ニーサ全力買いです。 ※業界人の営業トークです。ジュニアニーサは制度改正されて、改良されましたが、お金余ってる人用です。 子供にお金を残すことを優先しがちですが、まずは自分たちがお金余らせた状態で子供に注いでください。 Qなるほど!頭の中で少し整理ができました。ありがとうございます! ※おバカさんです。 完全に洗脳され切って・・。参考事例 《 T家 30代:子供2人 》2021年2月 ※子供2人4人家族のキャッシュフローグラフ。 ( 一年ごとの貯蓄残高の推移 ) ※同じく キャッシュフロー表。左が現役、右が老後。 読者の皆さんも 参考にして 作成してみましょう。 黄色のワクが、子供にかかる費用部分です。 ※現役の拡大。 ※老後の拡大。 ※当ブログの トップ画面 右帯に 同様の事例を いくつも掲載しています。 「 ギャラリー 教育費と生命保険 」 参考にして 自分たちのキャッシュフロー表を 作ってみましょう。 ※仕事を終えたら、気持ちよく 汗を流そう! ( 帰宅後 おいしくビールを飲むために♪ ) ウエイトトレイニング、ジョグ、ストレッチ。 ※新型コロナ感染防止のために マスクは必須! シャワー時以外は 着用しています。 「食事と睡眠と適度な運動」 で、免疫力の高い身体を保ちましょう。《 当FP事務所の 勤務シフト 》武田FP 自宅:10時~15時 事務所:15時~18時佐々木FP 事務所:10時~15時隊長! また おバカ 発見しました!・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて20年目のファイナンシャル・プランナー事務所。《 顧問会員を希望する場合は 》「顧問会員って何?」で内容を確認の上 ご連絡下さい。電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp( 9/13(月)は 新規 顧問会員 受付日です )

2021/09/07

-

ラスト100日前から始める教育ローン はあ?

借金をしてはいけない!最初からきちんと生活設計を。直前になって、お金の心配をする?とんでもないことです。金融業界べったりのFPにだまされない・・よーに。自分の頭で考える・・生活設計。ネット上で発見した記事より・・ ※は、生活設計FPのコメント。 生活設計FP 武田 つとむ 1級FP技能士 CFP(R)認定者MSN マネーFPからのアドバイス宮野 真弓 雑誌・新聞等で活躍中のファイナンシャルプランナーがローンやお金に関する様々な情報をご提供し、ローンの借り方や返し方などをアドバイスしていきます。 ※この手のアドバイスをするのは、 金融業界御用達(ごようたし)の ファイナンシャル・プランナーです。 当然・・持ちつ持たれつの関係で、 業界お役立ちFPさん・・です。 立ち位置は完全に業界側。 (当たり前) 業界は売る側、消費者は買う側、 利益相反の関係にあります。 借金=お金を割増し負担すること! 消費者がするべきことは、 借金方法の勉強ではなく、 借金をしないで済ます生活設計! ・・です。 ちなみに、FPの基本業務は ライフプランニングです。 生活設計・・です。 業界御用達(ごようたし)FPは、 生活設計なんて行ないません。 (当たり前) さらには・・ 木を見て森を見ない話に終始する。 話を鵜呑みにしてはいけない。ラスト100日前から始める教育ローン!?受験後に慌てないように準備をしよう! (2013年12月04日) ※準備することが違う。 借金の準備ではなく、 生涯設計の準備をしよう。Q受験生の娘がいます。いよいよ受験本番まであと少しとなり、夫とも受験後に必要なお金について話をしています。できるだけ今ある資金でと考えていますが、足りない資金は教育ローンで、という話も出ています。 ※安易に借金を考えてはいけない。いざというときにすぐに借りられるのかが不安なのですが、今のうちから準備できることはありますか。 (Tさん 40代 主婦) ※借金以外に方法が無い ・・と決めつけてはいけない。 (敵の思うつぼ・・になる)A最近、家庭教師のCMなどでラスト100日という言葉をよく耳にしますね。学力面だけではなく、資金面についても直前になって慌てないよう、100日前の今から余裕を持って準備を始めてください。 ※100日前から・・ではなく、 もっともっと以前から、 真剣にライフプランニングを 考えておきたい。 (直前の借金ではなく)今からできることを確認してみましょう。教育ローンの仮審査は早めに教育ローンを利用する際には、合格通知や入学支払い書などの各種費用の支払い証明が必要となるケースが多いですが、仮審査であれば合格前でも申し込みが可能です。 ※ローンの審査が不要な 家計を気付いておこう。仮審査の有効期間は2〜3ヶ月の金融機関が多いので、早めに申し込みをしておくことで合格後に慌てなくて済みます。 ※そうすれば・・ こんな心配をしなくて済む。このときにポイントとなるのは、必要となる最大の金額を考慮することです。まずは志望大学の必要資金の金額と支払いの時期を確認しましょう。国公立大学であれば、入学金や授業料等はほぼ決まっていますが、私立大学の場合は、大学・学部・学科によって必要な金額が異なります。 ※このようなことは、 借金のためではなく、 生活設計のために きちんと確認しておきたい。必ずしも予定の学校へ進学するとは限らないことも念頭に置いておきましょう。また、下宿をする場合には新生活準備資金なども見積もっておきましょう。必要資金のうち、自己資金では不足する部分を借り入れることになります。 ※すべて余裕で・・ 自己資金で間に合う家計を 築いておこう。借入金額はできるだけ少なくするのが望ましいですが、急な出費など学費以外のところで想定外のお金が必要になることもあります。 ※そのようなことも含めて 生活設計しておけば、 何の問題も無い。自己資金をすべて教育資金に充当するのではなく、万が一のときの生活予備資金は手元に残すようにしましょう。 ※当たり前。 教育資金の支出をしながら、 順調に推移する キャッシュフローになるよう、 当初からきちんと生活設計 しておきたい。利用したい金額が決まったら、具体的なローンを選びます。 ※選ぶな! 借金をするな!教育ローンには、日本政策金融公庫の「国の教育ローン」や自治体による教育資金融資制度のほか、民間金融機関による教育ローンがあります。イー・ローンのサイトへアクセスして、「資金使途」「借入金額」「借入期間」「居住地」を入力してあなたが利用可能なローンの候補を絞り込んでみましょう。 ※こうやって・・ 御用達(ごようたし)FPの誘導で、 具体的な借金をすることに なります。 ごしゅうしょう様・・。新たなローンや信用情報の変動を抑える教育ローンの借り入れを行うまでに、新たなローンや分割払い、信用情報を調査されることを行わないほうが無難です。 ※新たな借金も教育ローンも、 借りない方が無難・・です。 (当たり前)その理由の1つ目は、新たなローンを組み、返済比率がオーバーするのを防ぐためです。返済比率とは、すべてのローンを合計した年間の返済金額が年収に占める割合のことで、年収の25%〜35%程度とする金融機関が一般的です。 ※年収の30%前後の返済って、 手取りの40~50%です。 手取り収入の半分近くを 借金返済にあてる? 生活設計の観点からは・・ そんな生活をしてはいけない。仮に返済比率の範囲内であったとしても、審査をスムーズにクリアするためにも、新たな借り入れは控えましょう。 ※新たな借り入れだけでなく、 教育ローンも借りてはいけない。2つ目の理由は、教育ローンの借り入れまでの間に、他の金融機関などから信用情報の照会を受けることにより、信用情報に問題があると疑われることを避けるためです。信用情報の照会を受けたからといって必ずしも審査にマイナスの影響があるわけではありませんが、照会を受けず済むに越したことはありません。お子様にとってはギリギリまで粘るラスト100日!親御さんにとっては教育資金準備のために今始めるラスト100日! ※こんなに直前になってから お金のことを考えてはいけない。 (当たり前) 対策が限られてしまう。教育資金の準備を早めに始めて、お子様の受験を落ち着いて応援し、合格後にはスムーズに手続きが取れるようにしておきましょう。 ※「ラスト100日」が早め? そんな直前のドタンバで お金の心配をしてはいけない。家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。12/16(月)に、メール顧問会員の新規受付けを行ないます。 (当日のみ) ※希望者は下記を参照の上どうぞ。 いよいよメール顧問会員を若干名 受付けます

2013/12/07

-

高校生の父兄へ 奨学金や教育ローンの講演?

教育資金に関する講演・・は、やっていますか?え?奨学金の話はしないんですか?思い込みはやめましょう。「教育資金手当て=借金」・・ではない!教員も、父兄も、そしてほぼ全国民が、「教育資金準備ムラ」の住人に洗脳されています。困ったもの・・です。生活設計してから考えたい・・教育資金。がんばろーいわて!がんばろー東北!今朝、突然・・電話を頂きました。盛岡○高・・の、教員の方のようです。高校生の父兄を対象に教育資金準備の講演・・のようなことは、やっていますか?・・というお話でした。もちろん、やらないことはないんですが、この種のお話では・・教員の方々自身が(洗脳されて)頭が固まっている可能性が大きい・・です。どのように固まっているかというと、この種のセミナーで説明されることは・・・大学の学費や生活費は こんなにかかる! (でもお金がない)・奨学金制度があるから 心配ない。 繊細を説明。・教育ローンも各種ある。 繊細を説明。これだけのこと・・です。 この種の講演を、全国の 高校を相手に行なっている 会社(団体?)もあります。 各地のFPを講師に雇って 実施しているようです。 講演用のテキストは予め 作成されています。 この種の会社(団体?)に、 ソニー生命あたりが ノウハウを提供しながら、 仕掛けをしているようです。 この種の団体の職員は ・・当然、 「困ったときには、契約者 貸付も受けたりできる、 生命保険ってすごい♪」 ・・等と、洗脳されています。 おバカさん・・です。 (失礼!)電話をいただいた先生も、このようなことを話すFPを想像していた・・ようです。ま・・それが一般的な普通のFP、大部分のFP、・・ではありますが。 (^^ゞ私は、立ち位置が違います。こんなことをやっていちゃダメ!・・なんですね。「今・・お金が無くても、 借金という方法があります。」・・という安易な対処法はダメ。目先の困ったことに対する対症療法ではダメ!「教育資金が無い」という不健康な状態なら、それを根本から治すことを考えないと・・。人間の体の健康も、私たちの家計の健康も、安易な対症療法では根本的な解決にはなりません。(当たり前!)では、どうするか?簡単です。きちんと生活設計することです。たとえば・・今・・目先の教育資金が無い!そんな人の家計は実際どうなっているでしょう?住宅ローンを抱えている。生命保険料もかなりの負担だ。・・のような人が結構います。このまま教育資金のためにさらに借金するのは、おバカさん極まりない!・・ということになります。非常に・・不健康。当事務所で顧問会員の資料を作成していて、ある事実が判明しています。それは・・子どもが高校生になるころには、親の死亡保障は不要になっている、・・という事実です。親の死亡保障は、フルタイムの共稼ぎ夫婦なら、子どもが赤ん坊であっても、まったく不要!・・なケースが多い・・です。仮に必要な場合であっても、年数の経過とともに必要額は減っていきます。遺族の生活保障だから、年数が経てば減るのは当たり前。10年未満で不要になるケースが多い。なので、子供が高校生なら、親の死亡保障はいらないケースが圧倒的!・・です。そのようなことが分かれば、仮にお金が無い人でも、生命保険を徹底的に清算!することで・・多額の保険料を払ってきた人ほど、大きな解約返戻金がもらえます。さらには・・以後の生命保険料の支払いがまったく無くなります。これだけで教育資金問題が解決する人、けっこう・・います。生命保険の清算!・・だけで、教育資金の準備が完了!・・なんてこと、現実にあります。家計も、健康を保ちたい。●生命保険には、加入しない。●借金は、しない。●手数料や経費は、払わない。電話をいただいた先生には、私の立ち位置や、生活設計などを説明しましたが、きちんと伝わったかどうか・・?「そういうことでよろしければ、 お受けしますが、そうではなく 奨学金や教育ローンの説明 だけでいい・・のでしたら、他の 普通のFPに依頼してください。」・・とお話しました。後から電話・・来ないだろうなぁ。ムラの住人たちによる洗脳、解きほぐすのは難しい・・です。がんばろーいわて!がんばろー東北!《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2012/09/07

-

教育資金計画? その範囲内だけで考えてはダメ

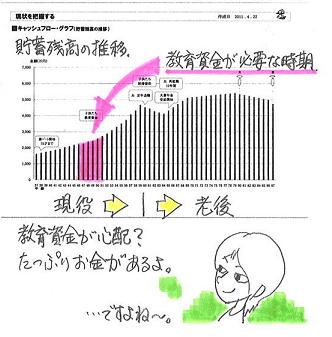

ライフプラン全体で検討したい。教育資金の準備を、・教育関連の貯蓄の方法、・教育関連の奨学金や融資の方法、・・のような狭い範囲のみで行なってはいけません。狭い範囲の中ではベストの選択になったように見えても、家計全体で見た場合に、あるいは・・生活設計全体で見た場合に、別の方法のほうがよかったのでは?・・なんていうことが、よくあります。視野を広げて、ライフプラン全体で捉えたい・・です。 ※専門家のアドバイス 検討している範囲内では、 素晴らしい専門的な助言だと しても、もっと広い範囲では、 逆に 「そんなことはしない方がいい。」 なんていうことが、よくあります。 個人の家計の話の場合は、 その傾向がかなり強い・・です。 ライフプランニングは、 ひとつの分野の専門性ではなく、 人生をトータルプランニングする 総合性が求められます。 ゆ~き~は 降る あなたは~来ない ♪あなたは来ない いくら呼んでも♪白い雪が ただ降るばかり ラァ~ ・・ ♪昨日の地方新聞(岩手日報)より。《 教育資金計画特集 》これから大学受験のシーズンです。毎年・・この時期恒例の特集?1月は教育資金特集、4月はマイホーム資金特集、パターンが決まっているようです。記事の下半分は、ローンなど・・金融機関の広告が掲載されています。金融業界と新聞社の思惑が一致して、毎年 企画されているよう・・です。銀行は、多くの方に「教育ローン」を利用してもらえば、広告料がペイします。(マイホームの時は住宅ローン)早めに資金計画を ・・と言っています。大学在学中のマネープランを紹介しています。ファイナンシャル・プランナーの〇〇さんが登場。記事の下には、教育ローンの広告が・・。教育資金の貯蓄方法を紹介しています。奨学金制度を紹介しています。ファイナンシャル・プランナーの△△さんが登場。記事の下には、教育ローンの広告が・・。・・って、新聞の特集記事をそのまま真に受けてはいけません。データを提示して、かかる費用を見積もってみよう・・と言っています。奨学金はともかく・・、教育ローンには安易に走らない方がいい ・・です。『 借金 = 高い買い物をすること! 』同じものを買うのでも、現金で買う場合と、借金で買う場合とでは、後者の方が高い買い物になります。(当たり前!)余計な利息を払うのだから、当たり前・・です。 ※借金はしない・・方がいい。 教育資金の場合でも、 車の購入の場合でも、 マイホームの場合でも、 借金はしない方がいい。 (又は、少ない方がいい)「教育資金が足りない!」からと言って、すぐ「教育ローン」に走れば、この「企画特集」の思惑通り・・です。(金融機関は利息収入で儲かる)おバカさん・・です。 (失礼!)『教育資金』関連・・という狭い範囲内だけで考えていないで、一歩引いて・・家計全体を見渡してみましょう。「十分貯蓄ができて来なかったので、 初年度の資金は不足しているし、 毎月の十分な仕送りも無理だ。」・・という人の家計でよく見かけるのは、「生命保険の過剰加入」 ・・です。毎月の保険料が7万円とか5万円とか・・という人は、明らかにお金をたれ流しています。 (もったいない・・) ※お金の大量たれ流し。 これだけの保険料を長期間・・ 払ってきている人は、 最終的に数百万円とか 1千数百万円とかの大金を たれ流します。 (もったいない・・)そもそも・・保険は不要なのに、保険料を延々と払っている、・・なんていうケースがあります。(ホントに)あるいは・・ある程度 必要だけど、子どもが大学受験の時期には、もう不要になっている・・なんていうケースも、よく見受けられます。これらの保険を清算すれば・・百万円とか数百万円とかの解約返戻金がもらえて、初年度の教育資金の足しになります。さらに生命保険を清算すれば、毎月の保険料:5万円がまるまる浮く!・・なんてことになって、仕送りするお金の足しになります。「教育ローン」を借りずに済む、そんな場合も多々・・あります。安易に借金をせずに、家計全体を見渡してみましょう。今日の佐々木FP〇メール顧問会員のOさん(40代) (相談:ライフプランニング)現状診断資料の作成作業。今日・・完成する予定・・でしたが、明日まで延びてしまいました。(スミマセン!)死亡保障の計算で、「夫の働き方」のからみで、思いのほか手間取った・・ようです。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュ 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Yさん(30代):現状診断 回答待ち。(8/29着)6 Tさん(30代):現状診断 回答待ち。(9/5着)7 I さん(30代):現状診断 回答待ち。(10/8着)8 Aさん(30代):現状診断 回答待ち。(11/5着)9 Oさん(30代):現状診断 回答待ち。(11/14着)10 Fさん(30代):現状診断 回答待ち。(11/22着)11 I さん(30代):シミュ 回答待ち。(12/8着)12 Oさん(40代):現状診断 今日の作業。(12/13着)13 Tさん(30代):現状診断 12/13 シート到着。14 Sさん(20代):現状診断 12/22 シート到着。15 Sさん(20代):シミュレーション 1/5 依頼着。16 Mさん(20代):現状診断 1/11 シート到着。17 Mさん(40代):現状診断 1/18 シート到着。18 Nさん(30代):現状診断 1/25 シート到着。岩手、平泉、源義経、 東北へいらっしゃい♪《 質問希望? 》 まず「キーワード検索」をどうぞ。「キーワード検索」に言葉⇒「このブログ内」⇒「検索」又は「家計の常識を疑え!」等の記事を参照下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2012/01/30

-

生命保険や学資保険を解約後、どのように貯蓄?

教育費のことが一番心配・・です。 〇メール顧問会員のYさん(30代) (相談:ライフプランニング)4/22(金)・・現状診断の資料が完成、メール添付で送りました。 Y家の概要 家族 : 30代夫婦と子ども3人 仕事 : 夫:会社員 妻:来年からパート 住居 : 賃貸 家族全員が、生命保険不要! ・・です。「パパも・・?」「はい、パパも・・です。」よくあること・・なんです。メールをいただきました。 ※は、私の声。 先日、現状診断を終えたYです。 早速ですが、質問をお願いします。 ・『年金・老後』より"支出が堅実"と いってもらえたので、ゆとりをもたせて みようと思い、キャッシュフロー表を いじってみました。 そこでの、生活費は 基本生活費+その他の項目で よかったでしょうか? ※支出項目のすべてと思って もらって、いいですよ。 ・80歳と87歳で生活費が 増えているのはなぜですか? ※まず、このキャッシュフロー表の 年齢は夫のモノです。 夫の年齢で80歳の時・・夫が死亡、 夫の年齢で87歳の時・・妻が死亡、 ・・する前提で表を作成しています。 はい! ピンポォ~ン♪ それぞれのお葬式代・・です。 Yさんが200万円と書いた通りに 支出されています。 ・主人の生命保険や学資保険を解約後、 どのように貯蓄していけばよいでしょう? 他にも、手つかず?の貯金があります。 ※今は超低金利の時期なので、 1 短期固定金利の金融商品 2 変動金利商品 ・・のどちらかで行くのがセオリーです。 え? 分からない? たとえば・・ 定期積立て預金1年物です。 毎月積み立てて1年でスパッと終了。 貯まったお金は・・ 定期預金1年物に預ける。 (手付かずの貯金も同じ) これのくり返し・・です。 1年ごとにくり返します。 これで、1と2の両方に該当します。 市場金利が上昇してくれば、 自分の預貯金の利息もいっしょに 増えていきます。 しかも・・1,000万円までの元本と 利息は、国が保証するのでリスク無し。 金融機関が金融商品を奨めてきても だまされないよーに。 ・現時点ではマイホーム建築は考えていません。 というのは、ここに住みたいという場所(地域) がないからです。 おそらく、2年後辺りに転勤かと思います (上の子が中学、下の子が小学校という きりがいいので) というように、5~10年間隔で転勤になるので、 その中で、ここだという場所に めぐり逢えたらいいのですが・・・ ・なので、当面は貯蓄をしていこうと思っています。 当座の貯金として、生活費の半年分と 何かで見た記憶があるのですが・・・ ※それは、売る側の論理・・です。 「半年分のお金が確保できたら、 あとは・・お金自身に稼がせましょう。 資産運用♪・・です。 分からない? あ・・だいじょうぶですよ、 あなたに代わってプロが運用します。」 のように営業展開するために・・敵は、 生活費の目安を期限で切ります。 だまされないよーに・・言います。 貯蓄は、できるだけ多いほうがいい! 貯蓄が多い人は、生命保険が不要に なるので、保険料でお金をたれ流さずに 済みます。 貯蓄が多い人は、マイホーム取得で 住宅ローンを組む時、借入額が少なくて 済むので、利息負担でたれ流すお金が 少なくて済みます。 貯蓄が多い人ほど、お得な人生が 待っています。 敵にだまされない・・よーに。 ・子供3人ということで、教育費のことが 一番心配です。 ※現状診断前なら、その心配も理解 できますが、診断が終わって・・ 具体的な資料を送っています。 ? ? ? ・・です。 その心配が実際どうなのか? 確認するための現状診断・・です。 キャッシュフロー表とグラフから、 まったく何の心配もいらない家計です。 しっかり、資料を見ましょう。 ・また、住居費も完全に会社に頼っている? 状態なのでこれからどおなるか? ※どおにもならない。 (^^ゞ 何にも心配いらない。 余裕でマイホーム取得ができる 家計・・です。 アドバイス、よろしくお願いします。 ※せっかくの現状診断資料・・、 理解できていないようです。 (^^ゞ キャッシュフロー表とグラフ、 一生懸命読み込んで、その意味を 理解するようがんばってください。 直接面談して説明できないのが、 非常に残念です。 盛岡まで説明を聞きに、 ご夫婦で旅行がてら訪れる、 なってケースが時々ありますが、 Y家は・・遠い・・なぁ。 電話で・・資料の意味を確認 というのも、面談ほどではなくても、 理解する上では・・かなり有効かも。Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP〇メール顧問会員のO1さん(40代) (相談:ライフプランニング)現状診断の資料作成作業。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 今日の作業。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Nさん(30代):現状診断 回答待ち。(1/26着)6 O1さん(40代):現状診断 今日の作業。(1/29着)7 O2さん(40代):現状診断 回答待ち。(2/2着)8 Tさん(20代):現状診断 2/5 シート到着。9 Hさん(40代):現状診断 2/7 シート到着。10 Nさん(30代):シミュレーション 2/7 依頼到着。11 I さん(30代):現状診断 2/23 シート到着。12 Sさん(30代):現状診断 2/23 シート到着。13 Kさん(30代):シミュレーション 2/25 依頼到着。14 Tさん(30代):シミュレーション 3/8 依頼到着。15 Kさん(30代):シミュレーション 4/4 依頼到着。16 Sさん(40代):現状診断 4/12 ヒアリング。17 Mさん(40代):現状診断 4/19 シート到着。18 Tさん(40代):現状診断 4/21 シート到着。19 Sさん(30代):シミュレーション 4/26依頼到着。 《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/26

-

学資保険 とりあえず特約だけでも解約していい?

ネット銀行の定期預金は、どう?会社の財形貯蓄は、どう?質問者のことをまだ知らない状況では、即答できることと、できないことがあります。〇メール顧問会員のYさん(30代) (相談:ライフプランニング)1/11(火)に、顧問会員になりました。( 年間顧問料:36,000円・・振込み入金 )すぐ、ヒアリングシートを添付送信しました。添付資料といっしょに提出してもらえば、資料作成の順番待ちの行列に並んでもらいます。メールをいただきました。 ※は、私の声。 早速、 ヒヤリングシートを記入しています。 家計簿をつけていなかったので、 大変苦労しています。 ※がんばれ、がんばれ! またまた、質問なのですが・・・ 早くシートをしあげなければ との思いが強くなる一方で、 現状にやきもきしています。 ・学資保険ですが、子ども全員に 『災害特約、疾病障害入院特約』 がついていました。 とりあえず、この分だけでも 解約しようかと思うのですが・・・ あまり意味がないでしょうか? ※大いに意味があります。 即答可。 保障を充実させようと・・ 特約を付けるほど、消費者は 無駄にお金をたれ流します。 (保険屋さんは儲かる) 教育資金の貯蓄が目的なら、 お金をたれ流さない方がいい ・・に決まっています。 とっとと解約!! ・定期預金ですが、利率の面では 『ネット銀行』がいいようですが、 どうなのでしょうか? ※どうでしょう? 即答不可。 『お金の置き場所』の問題。 ・主人の会社の財形貯蓄は 利用してもいいものでしょうか? ※どうでしょう? 即答不可。 『お金の置き場所』の問題。 こんな質問をしている間にシートを ・・・と思いながら、すみません。だれにでも当てはまることは、即答できます。●学資保険の特約は、解約してもいいか?いい! ・・に、決まっています。だれにでも当てはまります。学資保険を契約した人の目的は、子どもの教育資金の準備・・です。余計なことでお金をたれ流していられません。「保険」と名が付けば、何かの保障のためにお金をたれ流します。 (運用上・・不利)だから・・本来は、「保険」でない方法で資金準備をした方がいい・・ことになります。たれ流しが無ければ、不利な運用をせずに済みます。なので・・学資保険自体が問題なんですが、Y家の学資保険の繊細がまだ分かりません。が・・、本体ではなく「特約」であれば、Y家の状況に係わらず、無駄!不要!・・です。家計状況に係わらず、だれでも不要!・・です。とっとと解約! ・・しましょう。保険料から・・まず、保険屋さんが一部を頂きます。払ったとたんに元本割れ!・・です。シンプルに、普通に考えれば・・効率の良い貯蓄ができるわけがありません。セオリー : 『保険で貯蓄をしない。』家計状況次第で、助言が異なる場合も多々ある。そのような可能性がある場合は即答不可!・・です。●定期預金はネット銀行がいい?「現状診断」を終えて、Yさんの家計状況を把握した後でないと、アドバイスのしようがありません。Y家の場合、そもそも・・そのお金を「定期預金」に置くことがいいのかどうか?・・という、『お金の置き場所』の問題です。別のところに置いた方がいい・・なんていう結論が得られることがあります。●財形貯蓄は、利用した方がいい?これも同じです。 「現状診断」を終えて、Yさんの家計状況を把握した後でないと、アドバイスのしようがありません。Y家の場合、そもそも・・そのお金を「財形貯蓄」に置くことがいいのかどうか?・・という、『お金の置き場所』の問題です。生活設計は・・実は、2つの作業だけで完結します。将来の見通しを立てる作業を、生活設計(ライフプランニング)といいます。1 お金のたれ流しを止める。2 お金の置き場所を整える。 それでも不十分な場合だけ、 3 収入を増やす 4 節約をする ・・を検討します。たれ流しを止める、3つの心得。 「できるだけ」 を付けて。●生命保険には、加入しない。●借金は、しない。●手数料や経費は、払わない。Yさんの「現状診断」が終われば・・、( Y家の状況が把握できるので )上記質問の2つ目や3つ目にも、きちんと解答できることになります。 Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日・・新たに新規顧問会員が増えました。OさんNさんどちらもメール顧問会員・・です。今日・・それぞれから、年間顧問料36,000円の入金がありました。さっそく、ヒアリングシートを送りました。今日の佐々木FP〇顧問会員名簿 : 整理整頓作業 その他事務の整理整頓作業明日からまた、資料作成を行ないます。まず、行列1番目の・・〇メール顧問会員のNさん(30代) (相談:ライフプランニング)「現状診断」資料の作成作業・・へ。「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Nさん(30代):現状診断 回答到着。 (9/24到着)2 I さん(40代):現状診断 回答待ち。 (9/27到着)3 Kさん(30代):現状診断 回答待ち。 (11/20到着)4 Nさん(30代):現状診断 11/25 シート到着。5 Tさん(30代):現状診断 11/26 シート到着。6 Mさん(20代):現状診断 11/30 シート到着。7 Kさん(30代):シミュレーション 12/6 依頼到着。8 Aさん(30代):シミュレーション 12/6 依頼到着。9 Tさん(30代):現状診断 12/11 シート到着。10 Hさん(40代):現状診断 12/13 ヒアリング。11 Tさん(20代):現状診断 12/15 シート到着。12 Yさん(20代):シミュレーション 12/17 依頼到着。13 Sさん(40代):現状診断 12/20 シート到着。14 Tさん(20代):シミュレーション 12/25 以来到着。15 Mさん(30代):シミュレーション 1/11 依頼到着。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.on.ne.jp

2011/01/13

-

教育資金は生命保険と住宅ローンのやり繰りで

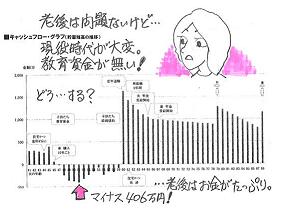

安易に目的別の「金融商品」に走るな。ほかの事で・・さんざんお金をたれ流しながら、目的別の「金融商品」で・・さらに・・たれ流し。( よく見かける日本人の家計・・ )メール顧問会員のKさん(40代) (相談:ライフプランニング)先日・・家計の「現状診断」を終えました。老後は・・何の問題もなく安泰・・です。・・が、このままだと現役時が・・悲惨です。数年後から、貯蓄残高がマイナスになります。そうです・・子どもの教育費がかかる時期です。そこから・・13年ほど、マイナス・・。( 定年で退職金をもらう時・・まで )50代前半で最大のマイナス。 ( 400万円強 )さあ! どうする?何かの教育資金商品で、がんばって準備する?・・そういう問題ではない・・んですね。教育資金準備にお金が廻った分、どこか別のところで資金不足が生じます。家計全体の問題・・なんです。んじゃぁ・・支出を徹底的に節約する?・・そういう問題でもない・・んですね。生活の潤いを失ってまでがんばる・・のは、最後の・・本当に最後の手段と考えましょう。その前にすることがあります。たいていの日本人は・・どこかで、大量にお金をたれ流しているものです。そのことに気付いていないおバカさん(失礼!)が、なんと・・多いことか・・。 きちんと生活設計をすることで・・実は、ほとんどの問題は解決してしまう・・んです。メールをいただきました。 ※は、私のコメント。わが家では生命保険の整理を実行中です。 その内容は ・子供と妻の生命保険を解約予定(来週中) ※OK!・自分の医療保険部分(がん保険含む)を解約済み ※OK!・自分の死亡保障(必要保障額5000万円)を 見積り中です。 ※OK・・です。自分の死亡保障については、 ・三角形の保険で必要保障額を確保した後、団体定期保険をやめるという前提で、 ※OK・・です。ソニー生命から見積もりをとりました。 なお、〇〇〇の既往歴は、死亡保障に関する生命保険契約にはあまり影響がないだろうと保険会社のFPは言っていますので、 ※・・だと思います。一応新規に保険加入できるとの前提で話を続けます。 見積もりは以下のとおりです。 ・・ 中略 ・・ ※各三角形の保険の見積り以上のとおりですが、60歳時点での必要保障額がいくらかはっきり分からなかったので、念のため保険期間25年(67歳まで)の見積もりをとりました。 ※そこまではいらなくなる・・と思いますが。現状診断資料に記載されている必要保障額は、 現在(〇〇歳時)・・・・5283万円 10年後 ・・・・・・・3210万円となっているので、 ※この「必要額」は、「現状診断」時点のものです。 これからの生活設計で、生命保険や住宅ローンを いじくり廻すことで、金額が少なくなっていきます。 ( 「必要額」は少なく、「必要期間」は短くなる ) 全体方針が確定した時点でまた、シミュレーション を作成し、あらためて「必要額」を算出します。上記見積もりの中では、家族収入保険の2番がいいように思えますが、できるだけ保険料は少ないほうがいいので・・・・・どれがいいのか決めかねています。 なお、ソニー生命の保険に新規加入できない場合でも、告知の程度が緩い団体定期保険は、4000万円まで契約できますので、現在加入中の家族収入保険1000万円と合算すれば、必要保障額はほぼ確保できます。 ※この団体定期があるので、安心・・です。団体定期保険は、単年度契約なので、毎年保障額を変えることができます ※便利です。(500万円単位という大雑把な単位での 保障額の変動となりますが・・・)。 団体保険4000万円の月額保険料は10325円ですが、35~50パーセント程度は(今のところ)毎年戻ってきています。 ※実質≒6千円、安い。生命保険については以上のとおりですが、住宅ローン見直しも進捗がありましたら、相談させて下さい。 ※はい・・どうぞ。 ※Kさん、順調に行動開始・・しているようです。『教育資金が不足するかも・・。』 ・・は、『教育資金の準備方法』 ・・の問題ではなく、『家計全般の資金不足』 ・・の問題です。・・ということを、理解してください。教育資金だろうが、マイホーム資金だろうが、老後資金だろうが、それぞれ個別に検討するものではなく、家計の資金として・・相互に補完関係にあります。家計全般の資金収支状況をしっかり把握する必要があります。日本人の家計には・・たいてい、お金のたれ流しが少なからず・・あります。その発見と対処で、問題は解決できます。・・で、Kさんの場合は・・、〇不足する資金は、最大で・・406万円です。 このお金をどうにかできれば解決♪ ・・です。 そんなに・・難しいことではありません。〇これから獲得できる資金を探します。 ★生命保険 たれ流しストップで、お金が得られます。 K家の場合・・現在の保険を継続すると・・、 これから払う保険料総額は・・801万円です。 1本は170万円払って200万円もらう保険 なので、保障コスト(たれ流すお金)は・・ 801万円-170万円=631万円 ・・です。 診断の結果、必要なのは夫の死亡保障 5千万円だけです。 (以後の生活設計で、もっと少なくなりますが) だとすれば・・その保険料・・8千円/月として、 0.8万円×12ヶ月×20年=192万円 たれ流すお金 必要なお金 631万円-192万円=439万円! もう・・これで解決! ・・です。 生命保険で浮くお金 不足するお金 439万円 > 406万円 教育資金不足の時期の貯蓄残高が プラスに転じます。 メデタシ、メデタシ。 ★住宅ローン Kさんの住宅ローン金利は、もうじき4%に。 その設定でキャッシュフロー表が作成 されています。 これから借換えを実行することで・・、 浮くお金が発生してきます。・・ので、K家のキャッシュフローの問題は、余裕を持って解決が可能になります。後日・・問題のないキャッシュフローグラフが見られることになります。人生の資金について個別に考えれば、( 目的別の金融商品で検討すれば )売り手側の思惑通りになるだけです。損をこうむることも多々あります。 他の部分のお金たれ流しを放置しながら・・、 目的別の「金融商品」でさらに・・損を、 ・・なんていうことを繰り返す家計は、 悲惨な将来になってしまいます・・よ。家計全体でしっかり捉えられれば、何の問題もなく解決が可能・・なんです。関連する質問が・・読者から入っています。ゆうママさん ・・からです。突然のメール失礼します。子供の教育資金の事で悩みに悩み、このサイトを知りました。私には、耳の痛い話ばかりですが、、、、必死に読ませて頂いています。今年生まれた子供の教育資金を、ずっと考えていました。医療に関してのカバーを希望していないので、変換率が良い(預けた以上に帰ってくる)という視点でのみ、で考えてましたが、、、、。知人より、ソニーO保や利配付低解約終身保険などを勧められたりしましたが、イマイチ踏み切れず。私学でなくとも、教育を受けるのにお金がかかることは分かっているつもりですが、そもそも、教育資金、、、どうやって用意するのが一番いいのかわらなくなってしまいました。おバカで申し訳ありませんが、力をお貸しいただけないでしょうか?よろしくお願いいたします。上に書かれたKさんの内容が・・そのまま、お答えになっていると思います。それでも・・さらに質問があったら・・どうぞ。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP顧問会員のKさん(30代) (相談:ライフプランニング)ただ今・・ヒアリング中です。「再ヒアリング」の資料作成で、足かけ3日今日・・やっと完成! ・・です。※15:00 ・・で早退しました。今朝・・チビ助(小3長女)が熱を出して、学校に行かずに自宅で休養。( 新型インフルでなければいいですが・・ )夕方・・病院へ連れていく予定でした。佐々木FP・・お昼は自宅へ戻って昼食。午後・・チビ助から頻繁に電話が・・。「ねぇ・・まだ? あと何分・・?」「こんにゃく村・・買って返るから・・待ってて。」「アタマ痛いから、アイス・・も。」「分かった、分かった。」Kさんの資料作成、がんばって仕上げて帰宅・・。( お大事に・・ )《 消費者の方へ 》 質問や公開相談を希望する方は、まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。なお、回答は一般論にならざるを得ないことをご了承下さい。《 顧問会員希望の方へ 》 1件受けるごとに赤字。 (^^ゞ『お客様』扱いはせず、『身内』として徹底的に支援しています。会員希望の方は「顧問会員って何?」を参照の上・・どうぞ。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/09/11

-

学資保険、生まれてすぐが掛け金が安くお得?

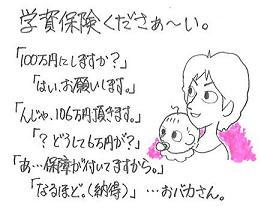

非正規社員家族のライフプラン読者から・・公開で相談をいただきました。ならさん ・・からです。こんにちわ。度々[おばかさん]に当てはまっているので、情けなくなりながらも、HPで少しずつ勉強させてもらっているつもりの私ですが、家庭の状況によって必要な保険や保障が変わってくるということで、我が家には何が必要なのか分からず、公開相談をお願いした次第です。本当はメール顧問会員になりたいのですが、家庭の状況(収支?)がまだ定まってない為、今回は公開相談という形を取らせて頂きました。家庭(夫婦 主人25歳、私27歳 +今週赤ちゃんが生まれる予定)の収支が定まっていないというのは、主人がまだ正社員ではないからです。主人は高校教師を目指しながら、今現在は高校の講師をしていますが、いつ正規職員になれることやら...(いつ講師の枠がなくなって 無職になってもおかしくないです...)出産の為私は仕事を辞め、2人目も2.3年後にほしいので産後もしばらく働かないつもりです。現時点での貯蓄は300万程ありますが、私が退職してからは貯金できていないです。(今は大体毎月22万前後の主人の給料でカツカツか、 出産準備等でお金がいることもありむしろ赤字です...)現時点でローンは一切ないですが、5年後位にはマイホームも...なんて無謀にも考えています。(その為には私も働き直す予定です)そんな我が家ですが、赤ちゃんが生まれるので(児童手当としてもらえるお金1万円位で)学資保険に...とも考えているのですが今すぐ入る必要はないですか?生まれてすぐのが月々の掛け金額が低くて済むかと思い...ちなみに我が家は私も主人も一切なんの保険にも入っていません。(生命保険や医療保険など)主人の方は実家の親が生命保険か何か掛けているかも...?と言っていましたが、私の方は全くです。学資保険なんかよりもまず主人に生命保険に入ってもらうべきでしょうか?ご意見よろしくお願い致します...会員になる時期についてもアドバイスを頂けたら...と思います。無理に顧問会員になることはありません。特に募集もしていません。商品を売って儲けることもしていないし、顧問料は超低額なので、お受けした分だけ赤字です。( 足りない分を私が補充しています )私がボランティアでやっているFP事務所です。「どうしていいかわからない。なんとかしてほしい。」・・のように、頼って来る人は拒みません・・が。( そのためのボランティアなので )・・で、非正規社員家族のライフプラン。私がいつも言っている原則・・、これは・・正社員だろうが非正規社員だろうが、だれにでも当てはまることです。〇本気で生活設計、3つの提言。 「できるだけ」 を付けて。 ●生命保険には、加入しない。 ●借金は、しない。 ●手数料や経費は、払わない。これらのことを、しっかり理解・意識・・したいです。家計のことを考える場合は、しっかり当てはめて考えてほしいと思います。●学資保険は、おやめなさい。「赤ちゃんが生まれるので、学資保険に...」・・なんて考えるのは、おバカさんです。 (失礼!)「児童手当としてもらえるお金1万円位で」・・なんて、もったいない。『教育資金は学資保険で』・・という発想を皆がするのは、売る側の洗脳が日本中に充分に行き渡った結果・・です。年配者から今回の20代のならさんまで・・各世代に満遍なく行き渡っています。 (^^ゞなぜ・・「おやめなさい」・・か?理由は、2つです。1 保険で貯蓄をするのは損。「保険」と名が付けば、何らかの「保障」を伴ないます。・・ということは、「保障」のためのコスト(保険料)を余計に負担することになります。「18年後に100万円受け取るために106万円を払う。」こんなアホなことになるのが、学資保険ですが、「なんで6万円余計に払うの?」・・と聞いて、「保障が付いているからです。」・・と説明されて納得するおバカさん?が日本中にいます。( 不思議な国・・です )教育資金を貯蓄する際に・・、「学資保険は普通預金よりも不利。」・・ということを理解できない人のことをおバカさん・・と・・ノノシル私、まとも・・だと思うんですが・・。保険で貯蓄をすることは、余計なコスト負担で損をします。 「●手数料や経費は、払わない。」 ・・です。2 低金利の今、長期商品で貯蓄するのは損。長い期間・・超低金利が続いています。みんな慣れっこになってしまって、金利は低いもの・・と思い込んでいますが、高金利の時期もあったんです。これから先・・金利がどうなっていくか、だれにも分かりません。・・が、分かっていることは、低金利の今・・長期の契約をすることは、今の『低金利』を固定してしまうことになる・・ということ。将来、世の中の金利が上昇しても・・、自分は当初契約した『低金利』で指をくわえてガマンすることになります。学資保険は、15年とか18年とかの「長期商品」です。その期間、今の低利率での契約で我慢することになります。『低金利時に、長期固定金利商品は買わない。』・・これは、セオリー・・なんです。「今すぐ入る必要はないですか?」・・今も将来も入る必要はありません。「生まれてすぐのが月々の掛け金額が低くて済む」・・いつの時点だろうが、損です。●生命保険の考え方顧問会員とちがって、何のデータもないので確定的なことは言えませんが・・。基本は・・ 「●生命保険には、加入しない。」・・です。保険料は、一定期間の保障を買う「捨て金」です。期間の経過後には、そのお金は無くなります。基本は、できるだけ加入しないことです。・医療保険加入する必要はありません。ただし・・前提があります。「健康保険に加入しているのなら・・。」 ・・です。ならさんの場合も、国民健康保険に加入していることが前提になります。国民健康保険はスーパー医療保険です。民間の医療保険は足元にも及びません。 詳しくは・・以下のどちらかで。 ※楽天ブログ「武田つとむFP事務所」の 「キーワード検索」「このブログ」・・で。 ※楽天ブログ「武田つとむFP事務所」の 「家計の常識を疑え!」の「生命保険」 を参照。・生命保険(死亡保障)これは・・詳しいデータがないと、まず・・要不要の判断ができません。さらに・・必要な場合の必要額も計算できません。・・が、こちらの場合もこれだけはしておいて、・・ということがあります。「国民年金にはしっかり加入しておく」 ・・ことです。老後に年金をもらう・・だけのモノと思われがちですが、これもまた、スーパー保険!・・なんです。健康保険は、スーパー医療保険でしたが、こちらは・・「遺族年金特約」や「障害年金特約」の付いた「終身年金保険」・・なんです。 ( すごい保障内容! )国民年金にしっかり加入していれば、万が一!・・の時に、すごく助かります。( 遺族年金がもらえます )その上で・・ご主人の方は、「実家の親が生命保険か何か掛けているかも...?」・・ということで、もし・・その通りならご実家にお願いしてみたいですね。どうせ・・変な生命保険に保険料を払っていると思います。(失礼!)1万円とか2万円とかを・・。それならそれを、三角形の保険に変更もらいましょう。逓減定期保険とか収入保証保険とかに・・。( ていげんていき しゅうにゅうほしょう )必要額が分かりませんが、仮に3,000万円としても、20代の人の保険料は・・せいぜい月に2千円です。( 余計な特約は付けないことです )ご実家も保険料が安くて助かる・・と思います。( 余ったお金は、孫のために使ってもらいましょう )●生活設計と妻の就労出産では、妻は仕事を一時中断します。「2人目も2.3年後にほしいので 産後もしばらく働かないつもりです。」・・ということですが、現在の家計状況を考えれば、働いた方がいいのでは? ( ・・という声も )「私は産後3ヶ月からまた働き始めましたよ。 次の子どもまで間があるのなら働いた方が・・。」・・小姑(佐々木FP)の声。生活設計上は、妻が働く働かない・・は、たいへんなインパクトになります。「できれば・・専業主婦が希望でぇ~す♪」・・なんて言っていた顧問会員も、自分で専業主婦のシミュレーションをしてみて、「はい、よく分かりました。私もしっかり働きます!」・・と、こんなコメントになりましたが、お答えになったでしょうか?今日の佐々木FPメール顧問会員のKさん(40代) (相談:ライフプランニング)佐々木FP、次々と顧問会員の資料作成をこなしてきています。今日から、Kさんから戻っているヒアリング資料の整理・・。「再ヒアリング」・・として、また送信することになります。「明日お昼ごろまでに完成できそう。」・・だそうです。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ただし、回答は一般論にならざるを得ないことをご了承下さい。( 会員の個別診断が可能なのは、徹底的な情報提供による )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/26

-

教育資金不足⇒奨学金やローン・・おバカな発想

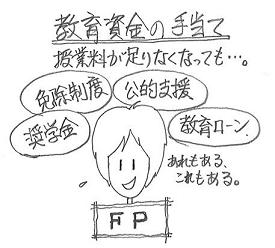

大幅な給与カットで学費が払えない・・「そんな時の専門家のアドバイス」・・という考え方自体が、アホバカ・発想・・です。 メタボ体質の人が何かの病気で 病院に行っては、専門家(医者)に 対症療法を受けることをくり返す。 ・・同じ構図です。 根本的な治療は別のところに・・。案件ごとの「専門家」の話をツギハギした家計は、ダブルで・・あるいはトリプルで、損を重ねていきます。「授業料が払えなくなった場合、 家計はどう対処したらいいのか?」昨日・・2009年6月28日(日)の日経新聞、「マネー生活」欄にそのような記事が載っていました。「専門家」の話をもとにまとめた・・としています。 「専門家」として登場しているのは、 2人の「ファイナンシャル・プランナー」です。・・で、家計はどう対処したらいいか? について、以下のような順番で・・としています。1 授業料の減免など、お金が給付される制度が ないかどうかを調べる。2 無利子の融資制度を探す。3 低利融資のローンを検討する。・大学卒業までに教育費はいくらかかるか?・大学初年度費用の値上がり率・奨学金制度と主な低金利の融資制度等々・・、詳しいデータが提示されています。対症療法ではなく、根本治癒・・を。専門家のアドバイス・・というのは、どうしても・・対症療法になってしまいます。( 問題 ・・です ) ※今回の日経の記事は、日経の担当者から 「このようなケースでのアドバイスは?」 ・・という限定的な依頼があって、 その範囲内でFPさんが答えている のかもしれませんが・・。「教育資金が不足しそう。」「授業料が払えなくなった」・・のような事態でどうするか? ・・については、実は・・上記の1,2,3、の前にすることがあります。たいへんな状況にありながら、メタボ体質の家計は、けっこうあるものです。そのメタボ体質の改善こそが最優先されるべき・・です。まず、家計の現状を徹底的に検証する必要があります。( そのために当事務所では、ヒアリングから 家計の現状診断を、まず行なっています )家計を総合的に捉えることで・・結局、「借金」をしなくて済む場合もあり得ます。たとえば・・生命保険。不要な保険料を延々と払っているケースでは、その「清算」をすることで・・、 ・まとまったお金が手に入る。 ( 解約返戻金 ) ・定期的な支出が大幅に減る。 ( 保険料減額 )これだけで・・教育資金不足の問題が解決してしまうケースもザラにあります。教育資金に関する今回のようなアドバイスの結果、生命保険料でのお金たれ流しは放置したまま、さらに・・教育ローンの利息でお金をたれ流す、もっとひどいメタボ家計になる可能性があります。そんなダブルで損をする事態は回避しなければ・・。生命保険は損! 借金は損!きちんと理解した上で、家計を運営しましょう。 本気で生活設計、3つの提言。 「できるだけ」 を付けて。 ●生命保険には、加入しない。 ●借金は、しない。 ●手数料や経費は、払わない。家計の改善が徹底されてもどうにもならない、あるいは・・まだ不十分だ、・・といった状況の場合に初めて、上記のFPさんが言う・・1,2,3の方法を検討しましょう。( 順番をまちがえない・・ように )このことは・・教育資金に限りません。、住宅取得を検討する場合、住宅ローン見直しを検討する場合、老後資金を検討する場合、・・等々、どのような場合であっても、その狭い範囲だけで物事を考えていてはいけません。「ちょうどよい機会だ。」 ・・と思って、家計を徹底的に見直すキッカケにしましょう。教育資金手当て法の助言を業務としている会社。このような教育資金手当てのことを「業務」として、全国の高校を対象に営業展開している会社があります。奨学金や教育ローンの制度の助言を通じて、「子どもの進学をあきらめない。」方法を父兄に紹介・提案しています。・・その上で、全国の私立大学を紹介しているようです。( 学生を獲得した大学から収入を得ている・・? )全国の高校を対象にしています。その地元のFPに講師を依頼しています。数年前に・・私も依頼を受けて、1度講師をしました。出来合いのテキストで口パク・・です。奨学金制度と教育ローンの解説です。( 私である必要はない )父兄相手のセミナーでお話しながら・・「ちがうよな~、もっと手前の家計本体の話がしたい・・。」・・と、苦々しい思いをしました。この一度きりで、あとはお受けしていません。( 講師料がもらえればいい・・というものではない )今年2月には・・別の会社から、同じ内容の講師の依頼がありました。打ち合わせに来所された担当者の方に、お話しました。「教育資金不足⇒奨学金」・・ではないですよ。家計の徹底検証こそ、優先されるべきですよ。本来のFPなら・・そうしますよ。私のオリジナル・テキストでOKなら受けます。そのままのセミナー内容であればお受けしませんよ。・・で結局、お受けしませんでした。この会社がこのようなセミナーをやり出したきっかけは・・FP(生命保険屋さん)の働きかけのようです。準備の社内説明会で全社員が集合、FPさんの説明を感心しながら聞いたようです。だめですよ、口先だけで・・本当の生活設計をやったことがない専門家(FPさん)の話に無条件で感心しちゃぁ。いつも、企画する側が生活設計の素人なので、消費者をミスリードする場面があちこちに見受けられます。( マスコミでも地方自治体でも同じ現象が・・ )それぞれの分野の専門家の助言、そのツギハギでは・・多くの場合、消費者の家計はボロボロになります。今日の佐々木FP●メール顧問会員のOさん(20代) (相談:ライフプランニング)ここ数日・・家計の現状診断資料を作成しています。年金関連で、まだ届いていない情報がありますが、基本資料の作成は今日で終わりそうです。( 情報が届いたら、資料に反映させます )今日の武田FP●土地家屋調査士のOさん来所いただいて、相談と見積り依頼。・メール顧問会員のHさん(50代)の お母さん所有の土地売却準備。 分筆登記の件。・顧問会員のMさん(30代)の 建築予定地の測量分筆登記の見積り。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/29

全9件 (9件中 1-9件目)

1