2016年02月の記事

全24件 (24件中 1-24件目)

1

-

2016年2月の成績。

いやあ激動の2月がようやく終わりましたね。 さて早速今月の成績ですが、対2015年末比で-16.3%となりました。先月は-5.4%だったので大幅に悪化しました。ただ3097物語コーポレーションや3277サンセイランディックなど株価好調な超主力株もあったことから、トータルではある程度ダメージが軽減される結果となりました。 現時点では 日本株市場は完全な下げ相場に入ったと認識 しています。 私には「マーケットタイミング」を測る能力が1ミリもないのでこれからもフルインベストメントを続ける方針には全く変わりはない のですが、この数年の攻撃的でリスクを取った「優待グロース株」よりのスタンスを修正し、低PBR、低PER、好財務、高総合利回り、万年不人気の「5種の神器」が揃った、自分が元々専門としていた「伝統的な優待バリュー株」にポートフォリオを改めて寄せ直して、「負けにくい編成」に軌道修正 しながら2016年の雨降り相場を戦っています。

Feb 29, 2016

-

PF概況306位、コカ・コーライーストジャパン。

さて、明日の主力株を発掘するための私にとっての大切な作業となっているポートフォリオ概況シリーズですが、今日も続けます。 306位 2580 コカ・コーライーストジャパン (東1、12月優待) △ PF306位は、国内1位ボトラーのコカ・コーライーストジャパンです。国内では、コカ・コーラシステムの50%近い販売量を持ち、かつ日本で最もダイナミックで競争の激しい地域のマーケットで活動する日本最大のメガボトラーですね。 現在の株価は2046円、PBR1.13、株主持分比率は60.6%、今期予想PER36.28、配当利回り1.6%(32円)、総合利回り2.3%(32+14.4=46.4円、優待は額面の100%換算)で、優待は100株保有で1440円相当、500株保有で2880円相当のコカ・コーラ製品です。 ↑ 毎回充実の内容で満足です。 コカ・コーライーストジャパンは指標的にはやや高いかな?と思いますが、 コカ・コーラの持つ世界的なブランド力と万人に喜ばれる普遍的で王道の優待内容 を考え合わせれば、納得してホールドしていける、日本を代表する「優待ディフェンシブ銘柄」であると評価しています。

Feb 28, 2016

-

主力株概況10位、日成ビルド工業。

さて今日は「2016主力株概況シリーズ」です。 10位 1916 日成ビルド工業 (東1、3月優待) ◎◎ PF時価総額10位の主力株は、プレハブ建築、立体駐車場の大手総合メーカーの日成ビルド工業です。初登場ながらギリギリでPFトップ10に飛び込んできました。 現在の株価は379円、PBR1.38、株主持分比率は41.7%、今期予想PER10.36、配当利回り3.7%(14円)、総合利回り4.1%(14+1.5=15.5円)で、優待は1000株保有で1500円相当、5000株保有で5000円相当、10000株保有で8000円相当、20000株保有で15000円相当の金沢特産品です。 私は元々 優待変更の発表 があった時に優待MAXとなる20000株だけは買ってあったのですが、その後全体相場が暴落したときにここも大きく下がったので、「日成ビルドは成長力が高いし、ファンダメンタルズも良好だし、総合利回りも十分出ているし、この位置は優待族的には間違いなく安いな。」と感じてちびちびと買い増ししたため、今回PF最上位の一角に顔を出してきました。 また日成ビルドは時間貸し駐車場の運営と管理をしている4809パラカの株式を現在16.6%まで買い増しして筆頭株主となっています。引き続き買い増しをして 20%を超えてくれば持分法適用会社となって見た目の利益水準も良くなる のでその点にも少し期待しています。 それにしても 証券コード1900番台には地味ながら指標的な割安感が濃厚でキラリと光る「いぶし銀」の実力派の優待バリュー株が目立ちます。 具体的にいうと、1909日本ドライケミカル、1937西部電気工業、1965テクノ菱和、1970明星工業あたりですが、お金に余裕があってまだ保有されていない優待族の方はどこも1枚拾っておいて良い水準なのではないか?と考えています。 ただそんな中でも証券コード1900番台銘柄ではやはりここ日成ビルドが頭ひとつ抜けてよい銘柄であると思います。ま、当座は間近に迫った優待権利獲得を楽しみにしながら御機嫌でホールド継続というところです。 免責事項 : 当ブログは私が投資家として少しでも成長するための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場の未来がどうなるかは最終的には誰にも分からないため記事内容の正確性は保証しません。そのため本記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれもご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 26, 2016

-

YOU-CAN-SLIM法でオリックスを解析する(主力株概況9位、オリックス2)。

さて今日は「勝てる優待グロース株」発掘の魔法の公式であるウィリアム・オニールの「CAN-SLIM法」の変形バージョンの YOU-CAN-SLIM法 を使ってPF9位の主力株の8591オリックスを見ておきます。 YOU= ゆー:優待のゆー 株価上昇のカタリストとなる 意味のある魅力的な優待が付いている こと。 そして1単元投資時の 「配当+優待」の実質総合利回りが4.0%以上である こと。 「優待原価率」が適正で長期間無理なく継続できる内容である こと。この3点が株式市場で負けずに生き残れる魔法の 「優待エアバッグ」作動の前提条件 となる。 オリックスの5000円相当のカタログギフトである「ふるさと優待」が戦闘力の高い魅力的な優待であることは間違いない。実際に昨年戴いた牛たんも実に美味しかった。また 現在100株保有時の総合利回りは7.3% にも及んでおり、 オリックスの知名度の高さ・業界内での立ち位置を考えると驚異的な高さ である。 C= Current Quarterly Earnings 直近の四半期の1株益。最低でも18~20%は上昇していており、「勢い良く成長している」こと。 1月27日発表の3Qを見ても、問題の無い綺麗な成長が続いている。 A= Annual Earnings Increases 年間の収益増加。過去5年間に意味のある成長が認められること。連続増益が望ましい。 (上記データは四季報オンラインプレミアムより引用。) 過去5年間以上に渡って綺麗な利益成長 が続いている。 N= New Products、New Management 新製品、経営陣の入れ替え、属する業種の重大な変化などがあったこと。 設備や自動車などの伝統的なリース業にとどまらず、不動産、投資銀行・債権回収・施設運営などの事業投資、銀行・保険・カードローンなどのリテール金融といった経営多角化で リース業界の枠を超える新たなる挑戦 を続けている。またカリスマ経営者の宮内義彦氏の 後任の井上亮CEOの元でもその成長路線を継続 している。 N= New Highs 株価が年初来高値、昨年来高値、上場来高値などの新高値をつけていること。 この点は全然駄目。良好なファンダメンタルズとは裏腹に株価はヨコヨコが続いている。 S= Supply and Demand 株式の需要と供給。 発行済み株式数が少ないこと。需給の法則から騰がりやすい小型株であること。 これも駄目。めっちゃ大型株である。 L= Leaders 相場を主導する銘柄であること。少なくとも業界の上位2、3社に入っていること。 総合リース国内首位であり、同時に独立系で業界草分けの先導者 である。 I= Institutional Sponsorship 有力な機関投資家が保有していること。何故なら機関投資家は大多数の投資家よりも経験豊かで、より優れた投資実績を持ち、銘柄の選定にも長けているからである。 上位20位までの大株主は、外国の投資家を中心として全て「有力な機関投資家」 で占められている。 M= The General Market 相場全体のトレンドが悪くない、下降トレンドではないことを確認すること。 現在の日本のマーケットは中期で見て下降トレンドに入っている可能性が高い。なのでこのMは満たさない。 オリックスの分析は以上です。総合的に見て、YOU-CAN-SLIM法では非常に高得点ということですね。超大型株であることだけが惜しまれます。 これからもこのYOU-CAN-SLIM法を使って、有力な優待グロース株の発掘を継続していきたいと考えています。

Feb 24, 2016

-

主力株概況9位、オリックス。

さて今日は主力株概況シリーズです。 9位 8591 オリックス (東1、3・9月優待) ◎◎ PF時価総額9位の主力は、総合リース国内首位のオリックスです。 現在の株価は1429.5円、PBR0.83、株主持分比率は20.3%、今期予想PER6.88、配当利回り3.2%(45円)で、優待は100株保有で年2回株主優待カード(ヤフオク平均落札価格は500円)+ 3月株主にのみ5000円相当の自社取引先取扱商品(カタログより選択。3年以上連続保有だと10000円相当にランクアップ)です。そのため 総合利回りは7.3%(配当45円+優待カード10円+商品50円=105円)と大型株としては異例の高さ となります。 優待内容を見て行きましょう。 まずは優待カードです。 次は「ふるさと優待」という謎のネーミングの5000円相当のカタログギフトです。 私は昨年は「伊達の牛たん詰め合わせ」を選びました。 控えめに言って、滅茶苦茶美味しかったです。 さてリース会社には8424芙蓉総合リース、8425興銀リース、8439東京センチュリーリース、8566リコーリース、8793NECキャピタルソリューションなど、指標的に割安で更に優待内容も良い銘柄がたくさんある訳ですが、オリックスはそのリース各社の中でも飛び抜けて良い銘柄であると思います。 その理由としては、 1. 業界最大手なのに総合利回りが一番高い。 2. 指標的に非常に安い上に成長力も高い。 の2つが上げられます。次回はこの実に素晴らしい銘柄であるオリックスを角度を変えて詳細に見ていくことにしましょう。(続く)

Feb 22, 2016

-

株式投資本オールタイムベスト24位、テンプルトン卿の流儀。

さて今日は久しぶりに 「株式投資本オールタイムベスト」シリーズ をお送りします。第24位は、 テンプルトン卿の流儀(ローレン・C・テンプルトン&スコット・フィリップス著、パンローリング社) です。テンプルトン卿の兄の孫娘のローレン・テンプルトンとその夫のスコット・フィリップスが、生前のテンプルトン卿の言葉を散りばめながら書き上げた珠玉の1冊ですね。 テンプルトン卿はマネー誌に 「20世紀最高のストックピッカー(銘柄選択者)」 と称えられたまさに伝説的ファンドマネージャーであり、 強気相場は悲観のなかで生まれ、懐疑のなかで育ち、楽観とともに成熟し、陶酔のなかで消えていく。悲観の極みは最高の買い時であり、楽観の極みは最高の売り時である。 との名言であまりにも有名な 「逆張り投資の伝道師&国際分散投資の始祖」 です。 そして 「逆張り系優待族」を自認する私にとっては最も尊敬する投資家の1人 でもあります。また彼の投資成績は、 「ウォール街のランダム・ウォーカー」 の著者バートン・マルキールの「効率的市場仮説」が明らかに間違っていることの鮮やかな証明 ともなっています。 さてこのテンプルトン卿は1960年代に日本株に投資して大きな利益を得たことで知られていますが、この頃の日本市場は「株価の変動が並外れて大きい、情報が十分ではない。」ことから不人気の極みでした。しかし結局 TOPIXは1959年から1989年の30年間でなんと36倍にもなった のでした。ただこの頃にあまりにも日本株がファンダメンタルズに比して騰がりすぎたせいで、 「遅れてきた子供達」の我々が 「田んぼで水泳」 をするが如くに、今に至るまでずっともがき苦しんでいる わけですね。 ♪ そのテンプルトン卿の生涯の実際については本文をお読みいただくとして、今日は彼の名言を本文中からいくつかピックアップしておきましょう。 想定される価格の8割引で売られていなければ掘り出し物と言えない (テンプルトン卿は生涯ドケチの正真正銘のバーゲンハンターだった。92歳だった2005年には韓国の起亜株で5000万ドル以上の利益を上げ、また実際に起亜の自動車のクオリティに感銘を受けていたので代理店に出かけ実物を見て感心したが、結局買わずに店を出てきた。その理由は 「私には高すぎる。」 だった。その後彼が車を欲しがっていたことを知っていた長年のアシスタントに説得されてしぶしぶ車を買ったのだが、巨大な成功を収めてもなお倹約好きの消費行動が変わる事はなかった。) 皆、私に見通しが有望な銘柄はどれかと聞く。だがその質問は間違っている。本当は、見通しが一番暗い銘柄を聞かなければならない。 英語で最も高くつく四語は 「今回は違う (this time it‘s different) 」 だ。 ウォール街に血が流れている時こそ最高の買い時だ。たとえ自分の血が混じっていてもこの原則は変わらない。 この本は最高 です。 逆張り系の投資家を自認する方であればどうしても本棚に入っていなくてはならない でしょう。 ただ 不思議なほど、異常なほどに知名度が低い んですね。 テンプルトン卿が生涯を賭けて愛した不人気の低PBR銘柄の如く、この本の評価も著しく不当な低PBRに甘んじている ということでしょうか? 未読の方は是非。

Feb 20, 2016

-

エスクリに関する個人的なメモ書き(主力株概況4位、エスクリ4)。

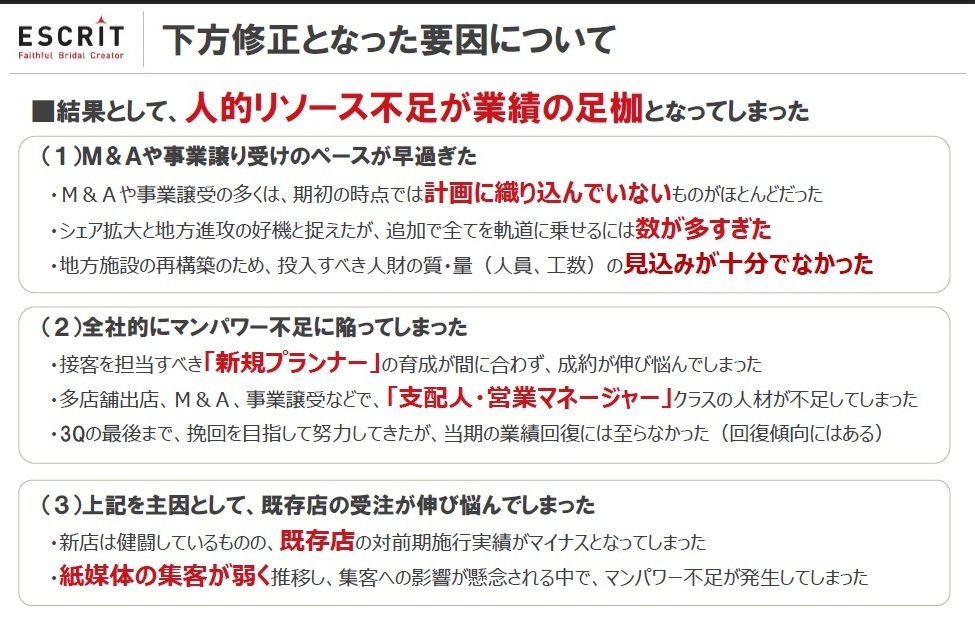

さて今回の日記は、PF1位から総合戦闘力低下によって最新のランキングでは4位に後退した主力株2196エスクリに関する個人的なメモ書きです。具体的には2016年2月某日に会社IRに問い合わせをしたときのものです。なお、これは当時のメモ書きを文章に起こしたものなので、細かいところやニュアンスには間違いがあるかもしれませんし、内容の正確性は一切保証しません。また以下の文章に関しては、読みやすくなるように私が一部に「やわらか加工」をかけて改変しています。皆様も何か疑問がある場合には必ず直接会社IRにお問い合わせ下さい。それでは始めます。 Q 前回にお話を聞いたときには 「業績は計画線で推移している。」 とのお言葉を戴いていたのですが、今回の3Qでは実際には驚くほどに厳しい数字に沈む結果となりました。具体的には通期での1株予想利益が101.3円から33.3円へと大きく下方修正されました。 まず最初にお伺いしたいのは、 修正後のこの「33.3円」と言う数字が、従来の予想数字の様な「努力目標」なのか、それとも「必達を期した堅い数字」なのか、どちらなのか? ということです。実際のところはどうなのでしょうか? A 連続での下方修正ということになると会社としての信用に関わると考えている。なので、 「堅い数字」と考えて貰って良い。 Q 有難う御座います。勉強になります。それでは次の質問ですが、今回の業績下方修正についてお伺いします。 説明会資料では、「人的リソース不足が業績の足枷となった。」 と総括されていました。そしてその中でも特に ストーリア案件(南青山・六本木)を手掛けたことに関連して、「想定外の人財流出」があったことから都心店舗の人的負担が増大した との説明がありましたが、なぜ旧店舗の人員を引き継げなかったのでしょう。その理由は何ですか? A. ストーリアは元々フジテレビ傘下で、非常にのんびりとした会社だった。 利益を度外視してでも「とにかく良い挙式をすればそれでいい」という感じの会社で、だからこそ利益をあまり上げることが出来なかった。それに対して我々エスクリは、「しっかりと利益を確保した上で、更に最高の挙式を」という考え方。そこで、「エスクリに行ったらガンガン働かされるのでは?」と恐れられたようで多くの人員が辞めてしまった。一言で言えば「文化」の差。 Q なるほど。私は「俺達は天下のフジテレビの子会社の高貴な人間だぞ。新興企業なんかで働けるかよ。」ということで大量造反してやめちゃったのかと思って心配していたのですが、そういうことではない、企業文化の差ということなんですね。(笑) 大変勉強になりました。 それでは次の質問なのですが、非常に気になるのが、「紙媒体の集客が弱く推移」 したということです。これは 過当競争による同業他社との「喰い合い」や既存施設の劣化による「構造的なもの」なのではないかと強く懸念している のですが、どうなのでしょうか? A 実はその紙媒体、ゼクシィの集客力の低下については「業界全体が苦労」している。 ゼクシィ自体のパワーが落ちている。 ただ広告の出稿を止めるとグロスが取れなくなるのでやめられないという苦しい状態。その為ディズニー社とのコラボなど新たな集客法を模索し色々とチャレンジしている。 Q 3Qを見ると、結婚式の「施行組単価」が前期に較べて大きく落ち込んでいます。これは人員不足でお客さんをうまくリードしきれずに単価が落ち込んだという理解でいいでしょうか? A 、、、、、、実は、 3Qは思ったように予約が取れなくて値引きをした。 その影響が出ている。 Q その値引きは今も続いているのですか? A 足元では受注は順調であり、値引きは抑制できている。 Q 社長さんは3Qの動画説明会で来期2017年3月期の業績について、「V字回復」という言葉を何度も連呼されていました。今期の業績は最悪なわけですから来期は1株益が例え50円でも回復は回復と言うことになります。ただ 一般的に言えばV字回復という以上は1株益が最低でも100円以上にはなるという意味かと思いますが、そういう理解でよろしいでしょうか? A 今期は元々中長期のための先行投資期と位置づけていた。一気の4式場開業で6億円の負担があった。来期計画は今まさに策定中であり、はっきりとしたことは言えないが、6億円の重い負担がなくなるわけであり、(純利益で)11~13億あたりをベースにしてどこまで積み上げていけるか?というところかと考えている。 Q ということは来期2017年3月期の予想1株益は少なくとも100円程度にはなる、そこからどこまで上積み出来るか?ということと理解してよろしいんですね?。 A 、、、、、、、(言葉がやや不鮮明) まあ、そういうことになろうかと、、、、、、。 Q 今回の業績下方修正及び減配の発表を受けて、ホルダーの間では 「株主優待制度が改悪されたり、廃止されるのではないか?」という懸念 が広がっています。仮に優待廃止があればファンダメンタルズから考えて株価は400円程度まで下落しても不思議ではないとも思います。優待制度はこのまま維持されると言う理解でよろしいでしょうか? A 、、、、、、現在の(当社を取り巻く)状況でそこに手を付けられるとはとても思っていない。当然 変更の予定はなく、現行の優待制度を維持 する。 Q 有難う御座いました。たいへん勉強になりました。最後に、今日お聞きした中でブログで書いてはいけないような内容はありましたでしょうか? A 特にない。 ということでした。。。。。 以上を総合的に考えると、エスクリの現在の株価位置は相応に魅力的であると考えています。 来期本当に業績がV字回復出来るのかについては若干の不透明感 はありますが、既に株価は大暴落しており、来期は出店も少なく、社長さんも今期の業績墜落を「猛省」しており、また総合利回りが5%を大きく超える水準であることも含めると、現時点ではPF上位で勝負できる力が依然としてあると考えています。 ただ動画説明会で社長さんがあまりにもV字、V字と力んで連呼されていることだけはどうしても気にかかりました。本当に V字で嬉しいのは綺麗なお姉さまのハイレグ水着だけ ですからね。 私は持ち株の全てを一旦全部投げて巨大な損失を確定し頭をすっきりとリセットした上で、現状のエスクリを再評価し直して、「これなら適正で適切」と思う株数だけを新たに買いました。 「翼が本当に折れていたエンジェル」エスクリの陣 第2章を、緊張感を持って楽しく戦っていく所存です。

Feb 19, 2016

-

エスクリ事件を振り返る。

2月12日の金曜日はこの数年で最も印象に残る1日になりました。 この日、 日経平均株価は15000円割れとなる大暴落 で、ロング(現物株買い)オンリーの私のポートフォリオは壊滅的なダメージを受けました。私は空売りをしない、ショートポジションは取らない 「ぷよぷよ買い豚一直線」の方針でこの15年間を戦ってきた ので、こういう日に資産が溶ける事は避けようが無いことでそれは仕方がありません。 ただこの日のポートフォリオのマイナスは●千万円にも及ぶ莫大なものであり、普段道端で130円の缶コーヒーを買うかどうかでさえも、しばらく悩んだ末に「お金が勿体無いから止めとこう。家に帰ってお茶飲もう。」と我慢してしまうような金銭感覚の私にとっては、ちょっとクラクラするようなメガトン級の衝撃でした。頭では大負けを当然のことと理解していても、本能的な大脳皮質のレベルではその苦痛を完全には受け入れられない、生き物としては追い付いていないような状態だったのです。正直に言ってこの段階で精神的には疲弊しきっていました。。。。。。 でもこの日の私は元々別の意味で緊張していました。それはPF1位の超主力株の2196エスクリの第3四半期決算と5位の3277サンセイランディックの本決算が夕方以降に発表されることになっていたからです。この内のサンセイランディックに関しては昨年末にIRに電話したときに「ちょっと決済待ちで確定していない部分はあるけど、多分ほぼほぼ想定線くらいの着地になりそう。」という説明を聞いてはいましたが、何しろ3Qまでの進捗が凄く悪かったので、「本当に大丈夫かなあ?」という一抹の不安はありました。 その一方で2196エスクリについては正直特に心配していませんでした。それは 今期は元々減益予想でグリッチの1年 であると言う認識がありましたし、IRへの電話取材でも「業績は想定通りで、特に問題なく進捗している。」との言質を得ていたからでした。 夕方に同時に両社の発表がありました。サンセイランディックは予想を上回るような素晴らしい内容でしたが、それと同時に出たエスクリの開示には、 「業績予想及び配当予想の修正に関するお知らせ」 とありました。。。。。。 私はその文面を見た時は、「???」 と思いましたが、その後直感で、「あ、これは絶対にアカンやつや。」 と思いました。そして悪寒と共に、戦慄の、この世の地獄レベルの業績下方修正と減配という最悪の内容を見た瞬間に、 心がバキッと音を立てて折れた のが聞こえ、同時に、 あっ、これは俺は死んだ。 と理解しました。。。。。。。 良く覚えていませんが、恐らく 数分間はそのまま身動ぎもせずにフリーズしていました。 我に返って最初に感じたのは、「これは大変なことですよ。しばらくはストップ安で値段が付かないだろうな。」と言うことでした。その後更にしばらくボーっとした後で、「ここは元々高PBRでリスクの高い銘柄だったから、純資産によるサポートは一切ない。最初に機能するのは配当+優待の総合利回り、優待エアバッグだな。配当12円+優待20円=32円だから、総合利回り5.0%として640円か、、、でも今の相場環境は激悪で総合利回り5%を超える指標的に割安な優待バリュー株は、6670MCJ、6294オカダアイヨン、9384内外トランスラインなどパッと思いつくだけでもいくらでもあるし、5%もサポートラインにならないかもしれない。 個人投資家ポートフォリオランキング1位の人気銘柄 で売り圧力が膨大な銘柄だし、これは株価500円もあり得るな。」ということでした。 そしてそこに考えが至った瞬間に、「ということは、今日のポートフォリオのマイナスと来週想定されるエスクリの被弾で合計で 9桁に近い損失 になるんだ。」という事実に思い至りました。。。。。。 同時に 強烈な吐き気 を感じました。「汗を流して、頑張って働いて、その日々の尊い労働で埋め合わせることの出来るような金額では全くない。」ことにようやく気付き、私の 投資家としての「心の器」を遥かに越えるダメージを一気に受けてしまった ことを体が認識したのです。。。。。。 週末に様々なことを考え続けた上での結論は、「 今期のエスクリはグリッチという認識に変わりは無いし、岩本社長が動画説明会で政治家の如くに連呼していたように、来期に業績のV字回復を果たす可能性も十分に高い。ただ2Qと3Qでは会社側の言い分が全然違ってきているし、それを全面的に信用すると言うわけにはとてもいかない。現状のエスクリはPF1位を張れるような銘柄では既に全く無い。PF最上位には他にも破格に高い総合戦闘力を誇る銘柄がぎっしりとひしめき合っている訳であり、それらと厳しく比較し直して、現状のエスクリが持つ力に見合った位置まで迅速にポジションを落とす必要がある。エスクリに拘る必然性など全く無い。」 というものでした。 そしてこの1週間をかけて、最新の戦闘力に見合っていると考える位置までポジションを落としました。ポートフォリオは過去最大となる凄まじいダメージを受けましたが、この世界は全てが自己責任なので仕方がありません。 引き続き少しでも良好なパフォーマンスを目指して努力を続けて行こうと考えています。。。。。。 ところで今回のエスクリ事件に関してネット上で、 「超主力株と元々明記していたのだから、売却するのならば前もってブログでそれを公表するべきであるし、当然にその責任がある。」 というような「謎の理論」による批判がありました。 はっきりと言っておきますが、私にはそのような義務も義理も一切ありません。そもそも 我々個人投資家の「最大の武器」は、誰にも何にも邪魔されず完全に自由に好きなように売買が出来ること であり、その武器を棄てる訳には行きません。命の次に大切なお金を賭けた戦場である株式市場で戦うためには当然に「武器が必要」だからです。当たり所が悪ければ死ぬこともあり得る リング上で、「次は右フックを繰り出すよ。♪」と前もって相手に言うお人好しのボクサーはいない でしょう。 私は慈善事業や罰ゲームでこのブログを運営しているわけではないのです。 そして このブログで取り上げている銘柄は全て、投資判断とポジション調整が完全に済んだもののみ です。これまでもそうでしたし、これからもそうです。今回の総括記事がこのタイミングになったのも、ようやくエスクリに関する最新の評価が定まり、またそれに伴うポジション再構築が終了したからです。 最後にもう一つだけ言わせて頂くと、私の過去の投資銘柄の勝率は50%を少し超える程度 に過ぎません。所詮その程度の人間です。そして、 だからこそ少しでも精度の高い投資家になることを目指して、自らの勉強のために日々この日記を書いている のです。これからも全力で頑張りますのでよろしくお願いいたします。 免責事項 : 当ブログは私が投資家として少しでも成長するための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場の未来がどうなるかは最終的には誰にも分からないため記事内容の正確性は保証しません。そのため本記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれもご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 18, 2016

-

PF概況305位、アジュバンコスメジャパン。

さて今日も通常のPF概況シリーズです。 305位 4929 アジュバンコスメジャパン (東1、3月優待) ◎ PF305位は、美容室経由でスキンケア、ヘアケア製品を販売し、製造は外部委託で高価格品が多いアジュバンコスメジャパンです。 現在の株価は986円、PBR1.77、株主持分比率は80.4%で有利子負債は0、今期予想PER20.46、配当利回り2.4%(24円)、総合利回り5.5%(24+30=54円、優待品はヤフオク平均落札価格の額面の60%で換算)で、優待は100株保有で5000円相当の自社商品(シャンプー・トリートメント等)です。 今日は私が昨年2015年に戴いた100株優待品を見ておきましょう。 非常に上質な優待品でした。 アジュバンコスメジャパンは強固な財務体質、高い総合利回り、魅力的で力のある優待品 の3拍子揃った素敵な銘柄です。PF中位としては全く文句の付け所がないですね。

Feb 16, 2016

-

PF概況304位、カゴメ。

さて今日は通常のPF概況シリーズです。 304位 2811 カゴメ (東1、6・12月優待) △ PF時価総額304位の中堅銘柄は超メジャー優待株のカゴメです。株主優待に否定的な投資家の方でも 「いや、カゴメだけは特別に許す。」 という場合も多く (笑) 、200000人超えの株主数も合わせまさに「日本を代表する優待株」ですね。 現在の株価は2120円、PBR1.76、株主持分比率は56.1%、今期予想PER46.90、配当利回り1.0%(22円)、総合利回り2.0%(22+20=42円)で、優待は100株保有で年2回1000円相当の自社商品です。 カゴメの優待品は改めて紹介するまでも無いかもしれないですが、あまりにもメジャー過ぎて私がこの日記でカゴメについて触れることもほとんど無いので、折角の機会ですししっかりと見ておきます。 今日は過去のカゴメ優待の利用例を1つだけ見て頂きましょう。 2811カゴメ×2001日本製粉優待コラボの 懐かし王道ナポリタン です。 カゴメは知名度の高い年2回の強力優待パワーに守られ、我々優待族に長年愛され続けており、常に株価は指標的に極めて高いところで安定しています。私も現行の優待制度が続く間は、よほどの株価急騰が無い限りはこれからも末永くホールドして応援して行きたいと考えています。

Feb 15, 2016

-

主力株概況8位、薬王堂。

さて今日は2016主力株概況シリーズです。 8位 3385 薬王堂 (東1、非優待株) ◎◎ PF時価総額8位の主力は、独立系ドラッグストアで岩手県が地盤の薬王堂です。前回は5位でしたが、株価上昇により持ち株の一部を売却したため少し順位を下げてここで登場しました。 現在の株価は2442円、PBR1.41、株主持分比率は39.0%、今期予想PER10.05、配当利回り1.6%(40円)で、優待はありません。 薬王堂は2013年に東証2部への昇格と同時に、第3者割り当て増資&社長さんと奥さんの持ち株の売り出しを発表し、株価が暴落したことがありました。私はその時にピンと来て、「これは大チャンスだ ! 。」と考えて大量に買ったため、超主力の一角(最高3位)に一気に躍り出る形となったのでした。そして、私のその時のひらめきの理由と言うのは以下のようなものでした。(データは主力化した当時のものです。) 薬王堂は ドラッグストア売上高ランキング2013 によると業界19位(売上高478億円、PBR0.77、PER6.26、配当利回り2.7%)でした。ちなみにその前後の銘柄を見るといずれも優待株で、18位は3027レディ薬局(売上高507億円、PBR1.46、PER10.54、配当利回り1.4%)、20位は2786サッポロドラッグストア(売上高468億円、PBR1.17、PER9.33、配当利回り1.7%)となっていました。 つまり、 薬王堂は非優待株であるせいで、1人だけ安い。 状況だったわけです。 これは逆に言うと、 優待新設さえあれば株価は楽に50%程度は上昇余地がある。 ということになり、また当時の株主数は1006人で東証1部昇格に必要な2200人には全く足りませんでしたし、ドラッグストア銘柄の中で優待を実施していない銘柄は少ないことを考えると、今後薬王堂が優待新設に踏み切ってくる可能性は十分にあると思ったのでした。そして、もしも優待新設がなくても株価には元々優待期待は織り込まれていないし、月次も好調を維持していたことから、この位置からの暴落リスクはほとんどない、つまり、 トータルで見てローリスク・ミドルリターンの実に分の良い勝負だな。 と考えて、超主力化したのでした。 あれから数年が過ぎました。。。。。。 優待新設がなければ東証1部昇格に必要な2200人に届かないだろうと読んでいた株主数ですが、非優待株のままであっさりと超え待望の東証1部昇格も既に果たしました。また売上高ランキングで近かった3027レディ薬局は既に3381ツルハHDにTOBされて市場から消えてしまいました。時の流れを感じますね。 薬王堂は私の専門外の非優待株ですが、ドラッグ業界内では突出した指標的な割安さ(今期は 1月13日に業績上方修正 )、確かな成長力、好調な月次推移( 2016年1月で見ると、既存店が109.7%、全店が116.5% )が続いていることに変わりはないため、 私としては、「相変わらずいい銘柄だな。ま、手元に残るのは既に保有コスト0分の恩株だけだし、まだホールドで無問題だな。」と判断して、勝負続行となったのでした。。。。 まさかの延長戦継続となった専門外の非優待株、薬王堂との「不思議な旅路」がこの先いつまで続くのかは全く分かりませんが、引き続き業績推移をしっかりと見ながら今のところはホールド継続の予定です。

Feb 14, 2016

-

PF概況303位、システムリサーチ。

さて今日もPF概況シリーズです。 303位 3771 システムリサーチ (東JQS、9月優待) ◎ PF303位は、製造業を中心とした企業向け情報システム構築と保守・運用を行い、トヨタグループ向けが4割超のシステムリサーチです。 現在の株価は2060円、PBR1.29、株主持分比率は50.3%、今期予想PER8.12、配当利回り2.9%(60円)、総合利回り3.9%(60+20=80円)で、優待は100株保有で9月株主に2000円相当のクオカードです。なおここは4月1日に株式を2分割しますが、優待は分割後の100株で戴けるので4月1日以降は総合利回りはもっと高くなります。 システムリサーチは2月10日に、優待新設、増配、株式分割のトリプルコンボ を発表しました。平常時ならばストップ高があっても不思議ではないような良い内容でしたが、相場環境が激悪だったため株価は大して上昇せず、私はすんなりと新規参戦することとなりました。末永くホールドして応援していく予定です。

Feb 13, 2016

-

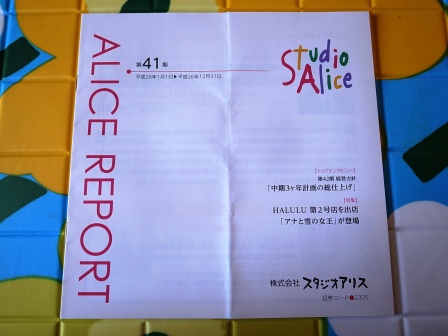

PF概況302位、スタジオアリス。

さて今日は通常のポートフォリオ概況シリーズです。 302位 2305 スタジオアリス (東1、6月優待) △ PF302位は、子供写真館最大手のスタジオアリスです。パパ・ママ・そしてその両方のジイバアの「魔法の6つの財布」を駆使させる商法で高利益を享受している小粋な銘柄ですね。 現在の株価は2064円、PBR2.22、株主持分比率は57.3%、今期予想PER16.50、配当利回り2.2%(45円)、総合利回り4.1%(45+40=85円、優待券はヤフオク平均落札価格の4000円で換算)で、優待は100株保有で株主写真撮影券1枚です。 スタジオアリスは非常に高収益ですし、総合利回りもまずまず出ていますし、PF中位としては特に過不足のない銘柄であると考えています。

Feb 12, 2016

-

マックの優待券で3枚までスライストマトを無料でトッピング出来ます。

我々投資家と言うのは全体としてほぼ 日経平均株価連動型躁鬱病 の気があるので、私自身もそうですが、最近のゲロゲロの下落相場で精神状態の優れない、気力の出ない、冴えない日々を過ごしている方が多いのではないか?と考えています。 そこで今日は普段とはガラリと趣向を変えて、 もの凄く優待族らしい、楽しいお話 をしてみようと思います。。。 さて私のPF時価総額104位の上位銘柄の2702日本マクドナルドHDと言えば、「優待パワー」の強さでその劣悪なファンダメンタルズからはあり得ないような高株価を維持し続けていることで知られており、多くの著名バリュー株投資家の方からは「日本株市場の愚かさの象徴」として蔑まれ、逆に我々優待族的には何があっても、どんなことがあっても、死んでも獲らなくてはならない、 「優待必修銘柄」 としてあまりにも有名です。 マックの優待券と言うのは財布に入っていると非常に重宝しますし、何よりも精神的に非常に落ち着きます。別にそんなに頻繁にマックに行くわけでは全く無いのですが、「他に良い店がどうしても見つからなかった場合には、最悪でもいつでも無料でマックで好きなものを食べられる。」という 最終防衛ライン的な安心感が絶大 なんですね。 さてマックはこの数年の激しい鬼のようなバッシングの嵐の中で、以前よりもメニューにヘルシーさが出てきました。具体的にいうとミネストローネやコーンスープなどをサイドメニューから選択できるようになったり、 全てのハンバーガーに1枚40円でトマトスライスをトッピング出来るようになったのですが、実は、、、 このトマトスライス、優待券で3枚つまり120円分まで無料でトッピング出来る のです。具体的に見ていきましょう。 ↑ 良く見て下さい。確かに無料ですね。 「トマトを3枚もトッピングしたら、味のバランスが崩れて美味しくなくなるんじゃないの?」 と疑問に思う方がいらっしゃるかも知れないですが、安心して下さい。全くそんな心配はありません。何故なら マックのトッピングトマトは「紙のように薄い」ので、3枚くらいではバーガー全体への影響はほとんどない からです。 むしろ、 マックのハンバーガーが本質的に持つチープさやパサパサ感がトマトのジューシーさで緩和され、更に栄養バランスも良くなって非常に美味しく なります。下の食べたときの断面図を見れば「トマト3枚」が全く過剰ではないということがお分かり戴けると思います。 逆に遠慮してトマトを1枚しか入れないと、 貧相でアンバランスなので、必ずスライストマトは3枚トッピングをお願いするようにしましょう。 ただ、この裏技、今のところマックの店員さんにもあまり知られていないようで、お願いすると自信満々で、「それは出来ません。トマトトッピングは1枚40円の有料オプションです。」と言い切られてしまうことが多いです。その場合は、 「いや、必ず出来ます。試しにレジに打ち込んでみて下さい。」 とお願いしましょう。そうすれば店員さんの壁を突破できるはずです。全国の優待族の皆様にも是非、 MAXトマトトッピングを利用して、よりヘルシーに優待マック生活を楽しんで欲しい と思っています。

Feb 11, 2016

-

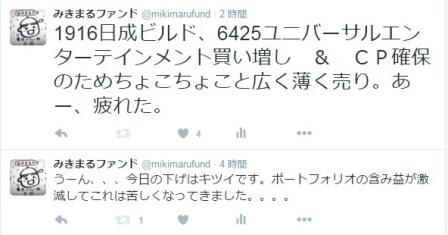

ポートフォリオの含み益が激減。

いやあ今日の相場もきつかったですね。 私はポートフォリオ内に大きな含み損がある状態を一切許容しないため、 ある程度以上に損失が拡大すればほぼ機械的に売却します。そのため今年は既にかなりの実現損を出している状況です。その一方で市場の暴落の影響により、虎の子であり投資家としての精神的な支柱でもある「PFの含み益」も急減しており、かなり厳しい状況となっています。 今日は持ち株を広く薄く売って一定のキャッシュポジションを死守しつつ、相対的な割安感が強いPF上位銘柄を買い増ししました。具体的には1916日成ビルド工業と6425ユニバーサルエンターテインメントです。 ここから市場が更に大きく下がるようであれば、主力銘柄で総合戦闘力に劣ると考える所を1つか2つばっさり切って、陣形を整えて出直すことになります。引き続き最大限の集中力を持って戦っていく所存です。

Feb 10, 2016

-

PF概況301位、ダスキン。

いやあ今日の暴落はきつかったですね。私は元々欲しかった優待株をいくつか拾い、超主力の一角の6425ユニバーサルエンターテインメントを久々に少し買い増ししましたが、後は静かにポートフォリオの被弾状況を見守っているという状況でした。 さてそんな中ですが、今日も通常のPF概況シリーズをお送りします。 301位 4665 ダスキン (東1、3・9月優待) △ PF301位はミスタードーナツで知名度抜群のダスキンです。 現在の株価は2117円、PBR0.81、株主持分比率は78.1%と良好、今期予想PER37.87、配当利回り1.9%(40円)、総合利回り2.7%(40+18=58円、優待券はヤフオク平均落札価格の額面の90%で換算)で、優待は100株保有で年2回1000円分の株主優待券です。 ダスキンは指標的な割安感はほとんどありませんが、優待族的にはどうしても欲しい「優待シード株」の一つです。お店で優待券を使うのが非常に楽しくて満足感が高いんですね。私はドーナツならエンゼルフレンチが一番好きですが、 お店では飲茶をむしろ良く食べます。 これからも優待を楽しみに末永くホールドして応援していく予定です。

Feb 9, 2016

-

PF概況300位、四国銀行。

さて今日は通常のPF概況シリーズです。 300位 8387 四国銀行 (東1、3月優待) ◎ PF300位は、1878年創業の名門で高知県に地盤を置く地銀中位の四国銀行です。現在の株価は234円、PBR0.38、自己資本比率は4.5%、今期予想PER7.62、配当利回り2.6%(6円)、総合利回り3.2%(6+1.5=7.5円)で、優待は1000株保有で1500円相当のクオカードなどです。 四国銀行は 2月5日に優待新設を発表 しました。そして私はそれを受けて大喜びで本日即日参戦し、にんまりしながらこの日記を書いているところです。 マイナス金利導入の衝撃で、元々資金の貸出先に乏しい全国の各地銀は急速な業績悪化懸念からどこも猛烈に売り込まれており、名門の四国銀行も株価対策の1つとして大慌てで急遽優待新設に踏み切ってきた可能性が高いと考えています。 ただ驚異的に指標的に安い水準の非優待地銀株というのは、他にも8416高知銀行(PBR0.23&PER6.75)や8713フィデアHD(PBR0.36&PER3.55!)などいくらでもありますし、是非この機会に四国銀行のように優待新設に踏み切って頂きたいと期待しています。我々優待族はきっと貴行のお役に立ちます。全国から呼ばれてもいないのに勝手に馳せ参じ、楽しくホールドして応援しますので何卒よろしくお願い致します。

Feb 8, 2016

-

主力株概況7位、第一交通産業。

さて今日は2016年主力株概況シリーズです。 7位 9035 第一交通産業 (福証、3・9月優待) ◎◎ PF時価総額7位の主力は、九州小倉地盤でタクシー事業を全国展開する第一交通産業です。前回の8位とほとんど変わらない位置での登場となりました。 ところで「福証単独上場銘柄」というのはどこも流動性が極めて低いことからそれが嫌気されて「逆プレミアム」が乗って指標的に安いところが多いんですね。具体的に言うと1771日本乾溜工業、2058ヒガシマル、7533グリーンクロス、9866マルキョウあたりですが、どれも優待付きですし、それぞれの方の予算に応じて1枚ずつ拾うというのは悪くない投資アイデアなのではないでしょうか? ま、株価が上昇するかは全く分かりませんが。(笑) すいません、少し話が脱線しました。このように福証には割安な優待バリュー株が浜辺に打ち上げられたデブアザラシの如くにゴロゴロと転がっているわけですが、その中でも特にここ第一交通産業は良い銘柄と思います。そのためこの2年ほど 「PF主力 福証枠」 として最上位の一角に登場し続けています。 不動産関連事業が牽引し、業績は絶好調です。 現在の株価は1495円、PBR0.83、株主持分比率21.2%と悪いのが最大の欠点、ついでに言うとほとんど流動性が0に近いのも大きな欠点、今期予想PER7.31、配当利回り1.7%(26円)、総合利回り2.4%(26+9.6=35.6円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は年2回、500株で3000円相当、1000株で5000円相当、5001株で30000円相当などの優待クーポン券です。 私はここを主力株としている関係で、毎回優待MAXとなる30000円分のクーポン券を戴いています。 凄いボリュームですね。 そしてこの優待クーポン券は「通販取り扱い商品」と引き換えすることが出来るのですが、その商品内容がかなりいいんですね。いくつか具体例を御覧戴きましょう。 ミックスゼリー 味噌汁セット 三崎まぐろ丼セット 鹿児島産黒毛和牛すきやき肉 このように自分だけの特別なカタログギフトのように楽しむことが可能です。 第一交通産業は不人気な福証銘柄でかつ財務状態も悪いですが、指標的には極めて割安で、利益の伸び方にも着実なものがあります。また「天下の悪法」とも言われている「タクシー適正化・活性化特別措置法」ですが、それに基づく需給調整による減車・休車の影響で1台当たり各種実績は上向いており、燃料であるLPガスの下落も相まって、 業界最大手の第一交通には大きなフォローの風が吹いています。 第一交通産業は、2月5日2015年第3四半期決算を発表しました。 タクシー・バス事業と不動産分譲事業が牽引し業績は絶好調です。 そしてそれを反映して 10円の特別配当の実施(16円→26円)も同時に発表 しました。第一交通には非常に珍しいことですが、それだけ業績に自信があるということでしょう。 またそれ以外にも第一交通産業は沖縄県のバス事業で7割近いシェアを持っているのですが、将来的に「沖縄カジノ」が実現した場合にはそれが囃されて関連銘柄となる可能性があると思いますし、 しばらく前には同社の子会社が手掛ける「放射線遮蔽コンテナ」が市場で囃されて、株価が短期的にですが実際に急騰したこともありました。 率直に言って、第一交通産業は仮に東証2部に昇格したらそれだけで後20%くらいは株価が上がっても全く不思議ではないと思います。(ただしIRによると残念ながら、「我々は福証のままでもまだまだやれる。そのため現在東証2部への市場変更の予定はない。」とのことです。) 現状は 「福証逆プレミアム」で株価は万年ディスカウントされた状態 ですが、総合的に見て主力の一角で勝負するのに全く不足のない実力派の優待バリュー株であると評価しています。また上で見てきたように、株価上昇のきっかけとなるカタリストもやや弱いものの複数存在してもいます。これからも優待を楽しみに、そして業績推移をしっかりとチェックしながら、PF最上位の一角で楽しくホールドして応援していく予定です。

Feb 7, 2016

-

くらげになりたい。

私は くらげのような投資家 を常に目指しています。 これは名著、 マーケットの魔術師(株式編) で、スチュアート・ウォールトンが述べていた概念なのですが、私はそれを読んだ瞬間から、「これこそが自分が求めていた理想の投資家像だ。」とずっと感じています。 具体的には自分は、 マーケットの進む方向に素直に身を任せ、どこまでも柔軟に謙虚にぷかぷかと楽しく漂って行こう と思っています。 ここ数年「ドS気味」に攻撃的でリスクの高い優待グロース株をポートフォリオ上位に据えていたのは、マーケットがそれを許容しむしろ祝福してくれていると感じていたからです。 なので今年完全に「潮の引いた」厳しい相場環境が続くのであれば、現在の「優待グロース株」よりのスタンスを修正して、古典的で保守的な「優待バリュー株」にポートフォリオを大きく寄せて戦うことになるだろうと考えています。

Feb 6, 2016

-

PF概況299位、ディーブイエックス。

さて今日も通常のPF概況シリーズです。 299位 3079 ディーブイエックス (東1、3月優待) ○ PF299位は、循環器疾病分野の医療機器販売会社で心臓ペースメーカー、電極カテーテル等の不整脈事業が主力のディーブイエックスです。 現在の株価は1103円、PBR2.29、株主持分比率は39.6%、今期予想PER9.57、配当利回り2.1%(23円)、総合利回り3.0%(23+10=33円)で、優待は100株保有で1000円相当、200株保有で2000円相当のクオカードです。 昨年は東証1部昇格を記念して、 社員は語る という激アツな内容の本まで戴きました。 ディーブイエックスはかなり高PBRですが、過去ずっと安定して成長してきておりグロース株として一定の魅力があります。今後も業績推移をしっかりと見ながらホールド継続の予定です。

Feb 5, 2016

-

PF概況298位、マルハニチロ。

さて今日は通常のポートフォリオ概況シリーズです。 298位 1333 マルハニチロ (東1、3月優待) △ (バリュー株投資家としての評価) ◎ (優待族としての評価) PF時価総額298位は、水産最大手で国内に強固な流通網を持つマルハニチロです。 マルハニチロの「マグロ革命」に期待しています。 またマルハニチロは意外なくらいに新製品も沢山出しているアクティブな会社なんですね。 現在の株価は2249円、PBR1.31、株主持分比率17.4%、今期予想PER16.92、配当利回り1.3%(30円)で、優待は1000株保有で自社グループ取扱商品(選択性)です。みきまる調べでは優待品は大体市価3000円なので、総合利回りは2.7%(30+30=60円)となります。 選択肢は例年上記のような4択か5択くらいなのですが、 私は過去、概ね1番の「水産缶詰詰合せ」か、2番の「瓶詰・缶詰詰合せ」を選択してきました。順番に見て行きましょう。 まずは1番の「水産缶詰詰合せ」です。 今日は実際の使用例を2つ御覧戴きましょう。 マルハニチロの優待まぐろ油漬け入りゴーヤチャンプルー ↑ まぐろがキラキラと輝いていますね。 ↑ DHAとビタミンたっぷりでとても美味しかったです。 マルハニチロの優待かに缶詰&シベールの優待ラスクのコラボサラダ 次に2番の「瓶詰・缶詰詰合せ」です。 マルハニチロの缶詰・瓶詰はどれも非常に美味しいので、優待品を貰うと思わずニンマリしてしまいます。というか、マルハニチロに限らないのですが優待で戴ける缶詰と言うのは全体に高級品が多くて嬉しいんですね。そのため私は以前から、「缶詰優待は素晴らしい。」 ということを繰り返して力説しています。その理由は、 1. 優待で貰える缶詰と言うのは、スーパーであまり見かけないような高級な品物が多くて嬉しい。更に高級な缶詰と言うのはお店で実際に買おうとすると驚くほど高いことが多いので戴く喜びも格別である。 2. 缶詰というのは何と言っても日持ちがするし便利である。 3. 毎晩の投資の勉強をしながらの晩酌の友として、最適なアイテムが多くて助かる。 からです。 そのためマルハニチロHDは、優待族としては必修科目銘柄の一つと評価しています。これからも現行の優待制度が続く限り末永くホールドして応援していく予定です。

Feb 4, 2016

-

主力株概況6位、三栄コーポレーション。

さて今日は2016主力株概況シリーズです。 6位 8119 三栄コーポレーション (東JQS、3月優待) ◎◎◎ PF時価総額6位の主力は、生活関連品の専門商社の三栄コーポレーションです。絶好調の業績を評価して大きく買い増ししたため、前回の19位から順位を上げ久方振りに主力の一角に再浮上してきました。 ↑ 社長さんがシャイな感じで可愛いですね。 現在の株価は4995円、PBR1.04、株主持分比率49.5%、今期予想PER8.50、配当利回り2.0%(100~110円)、総合利回り2.4%(100+20=120円、優待は1P=1円で換算)で、優待は100株で株主優待ポイント2000P、200株で3000P、800株で6000P、2000株で12000P、4000株で20000Pです。3年以上保有の場合はそれぞれ50%のポイントが加算されます。 私は過去2年は18000P優待を戴きました。今日は過去2年の選択品を御覧戴きましょう。 2014年はビタントニオの2in1コードレスクリーナーを選びました。 2015年は、スキンブースターを選びました。 ↑ オマケでキプリングのポーチが付いていました。 何に使うものなのかさっぱり分かりませんが、姫によると、「洗顔で使います。毛穴の汚れが取れて洗い上がりさっぱりの、ツルルンゆで卵肌になります。♪♪♪」とのことでした。それは本当に良かったですね。 さて三栄コーポレーションは、1983年に設立し丁寧にブランド力を高めてきた子会社のビルケンシュトックジャパンがドイツ製コンフォートシューズ「ビルケンシュトック」の日本総代理店なのですが、 私はここの靴の大ファンでもう何年も愛用しています。人間にとって靴というのは非常に大切なものです。投資家として様々な投資先のお店を元気に歩き回って探検するのにもジャストフィットする靴というのは必要不可欠ですし、その意味で 私にとってはビルケンシュトックはなくてはならない存在 なのです。そのため家には物凄くたくさんのビルケンさんの靴が並んでいます。 三栄コーポレーションは今期は業績絶好調です。 国内OEM事業では納入先の7453良品計画が手掛ける「無印良品」が中国で高級品扱いされて超人気となっていることから好調(三栄コーポはベッドや壁掛けシェルフ、レイングッズ、キャリーバッグ、アロマディフューザーなどを作って良品計画に納めている)、また海外OEM事業でも北米向け中心に堅調 稼ぎ頭のビルケンシュトックジャパンも増収増益で絶好調 家電事業も順調 とあらゆる事業領域が好調です。そして本日発表となった 3Q を見ても、既に通期予想利益を超過しているという順風満帆振りです。 三栄コーポレーションは上記のビルケンシュトックを筆頭に、他にもベルギーのバッグブランドのキプリング などマイナーながら実力溢れる多くのブランドを取り揃えており、また、 それぞれのブランドの長所を生かして日本市場でメジャーに育て上げる「インキュベーター」としても非凡 な能力があります。更に主要OEM供給先の7453良品計画の旗艦ブランド「無印良品」の中国での人気沸騰で、 業績好調にオーバードライブがかかった手のつけられない最高の状態 が続いています。これからも業績推移をしっかりと見ながら主力の一角としてホールドして楽しく応援して行く所存です。

Feb 3, 2016

-

2016年ポートフォリオ1~5位のまとめ。

さて今日はここで一度2016年ポートフォリオの時価総額1~5位の銘柄をまとめておきます。 1位 2196 エスクリ (東1、 3・9月優待) ◎◎◎ 今期はグリッチ? 2017年3月期で考えるとPBR2.0&PER7.0倍程度を想定。 自分としては「ギリギリでバリュー株」として買ったつもり。 ここはケン・フィッシャーの言う「スーパー株式」であると認識しており、中期の時間軸、具体的には「3年で3倍」を期待している。 1. 総論 2. エスクリはグリッチ? 3. エスクリの強みとは何なのか? 2位 6425 ユニバーサルエンターテインメント (東JQS、3月隠れ優待) ◎◎◎ 2016年12月、経済成長著しいフィリピンにて総工費2400億円の巨大カジノリゾートであるマニラベイリゾーツ(MBR)開業予定。カジノで儲かるのは何と言っても胴元。ユニバEはその「日本初の巨大カジノ胴元」となる。うまくいけば「5年で5倍」が目指せる夢のある銘柄と考えている。またマカオの失速でフィリピンが新たなるマネロンの聖地となることにも少し期待している。 1. 総論 2. ユニバEの巨大迷宮を覗く 3. マニラベイリゾーツ(MBR)の今とこれから 3位 3097 物語コーポレーション (東1、6・12月優待) ◎◎◎ 焼肉きんぐ、ゆず庵、丸源ラーメン、、、手掛ける全ての店舗が驚異的な戦闘力を誇る。魅力的な優待グロース株発掘の魔法の公式である YOU-CAN-SLIM法 高得点。物語コーポを超えられるのは物語コーポしかない。 1. 総論 2. ゆず庵探検記 3. YOU-CAN-SLIM法を使って物語コーポを解析する 4位 7605 フジ・コーポレーション (東2、4月優待) ◎◎◎ 安定的な成長力を持つ、ピーター・リンチ的な銘柄。 5位 3277 サンセイランディック (東1、6月優待) ◎◎ 相続税の増税で案件1.5倍へ。厳選仕入れで好調持続。 1. 総論 2. 個人的なメモ書き 以上、2016年ポートフォリオ1~5位のまとめ でした。 免責事項 : 当ブログは私が投資家として少しでも成長するための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場の未来がどうなるかは最終的には誰にも分からないため記事内容の正確性は保証しません。そのため本記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれもご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Feb 2, 2016

-

PF概況297位、HIOKI。

いやあ、あっという間に2月に入りましたね。 今月も全力を尽くして頑張って行きましょう。 さて今日は通常のPF概況シリーズです。 297位 6866 HIOKI(日置電機) (東1、6月優待) △ PF297位は、各種テスター等電気計測器の中堅メーカーのHIOKI(日置電機)です。 現在の株価は2200円、PBR1.45、株主持分比率は87.0%で有利子負債は0、今期予想PER13.59、配当利回り2.3%(50円)、総合利回り3.6%(50+30=80円、優待品はみきまる調べにより3000円で換算)で、優待は100株保有で信州りんご(サンふじ)3.5キロです。 早速実物を見てみましょう。 ↑ ずっしりと重く、つやつやです。 それでは食べてみましょう。 ↑ 蜜がたっぷりですね。 ↑ とっても美味しかったです。 私は日置電機へは2012年2月に参戦しました。当時大物りんご優待株だった3078ユニバースが9948アークスに買収されて消えてしまって、 PFの「優待りんご力」が激減 したため、「こんなんじゃとても精神的に戦えない。 どうしても新しいりんご優待株が自分には必要 だ。」と背中を押される形で買ったのです。日置電機には往年のユニバースほどの指標的な割安感や輝きはもちろん全くありませんが、それでも悪い銘柄ではないですし、優待りんごを楽しみにこれから末永くホールドして応援していく予定です。

Feb 1, 2016

全24件 (24件中 1-24件目)

1

-

-

- ゲーム日記

- 無間∞世界遊離 ~キャプテン・シャー…

- (2026-08-08 22:48:08)

-

-

-

- 戦闘機の写真を撮るのが好き!

- ブルーインパルス

- (2026-08-08 06:30:04)

-

-

-

- アニメ・特撮・ゲーム

- 【攻殻】第05話「PHANTOM FUND」『攻…

- (2026-08-06 13:27:35)

-