2025年08月の記事

全31件 (31件中 1-31件目)

1

-

13. まとめ。

さて今日は株式投資本オールタイムベスト第149位隠れた「新ナンバーワン銘柄」を見つける方法(マーティン・S・フリッドソン著、パンローリング、2024年) の最終回第13弾です。 今日は、総まとめとなる第5章 頂上への進撃を開始せよ から。 S&P500の来年のナンバーワン銘柄を選択するときに目を向けるべき特徴を要約する。次に挙げる定量的特徴のすべてを満たす銘柄を選択すればよい。 ●前年の株価のボラティリティがトータルリターンで250位となった銘柄よりも少なくとも1.5倍は高い ●フリッドソン・リー統計(アナリストのEPS【一株当たり利益】予想のばらつきを示す)が18%以上 ●ムーディーズの債券格付けがBaa以下、スタンダード・アンド・プアーズの格付けがBBBマイナス以下 ●時価総額は前年のリターンが250位となった銘柄の80%以下(これについては例外となったナンバーワン銘柄がいくつかある) さてこれでこの本の紹介は終わりです。 私を含めあらゆる投資家が心の奥底では「スーパースターになる大ヒット銘柄を事前に掴んで、少しでも、1日でも早くウルトラリッチになりたい。そして一度きりのYOLO(You Only Live Once)な人生をとことん楽しんで味わい尽くしたい。」と思っています。 そういう我々のマグマの様な欲望にダイレクトに向き合い、粗削りながらも一定の解を与えてくれる本書は、他の本にはない、「真の意味での投資家に対する誠実さとまばゆい光」に満ちています。素晴らしい一冊と思います。未読の方は是非。(終わり)

Aug 31, 2025

-

速報!! 6623愛知電機、「6代目絶対基準優待バリュー株」に就任。

そういえば、凄く大切なことを前に書いたつもりで実は書いていなかったことに気付いたので今日書いておくのですが、6623 愛知電機(名プレミア、3月優待) が、当「みきまるファンド」のポートフォリオの絶対的司令塔となる「6代目絶対基準優待バリュー株」に就任しました。 また2025年8月30日現在の最新ランキングでは、保有全789銘柄中でポートフォリオ時価総額7位と「主力下位」の位置に付けてもいます。 その理由は、指標的な割安感、確かな成長力、力のある優待制度の3本柱を非常に高いレベルでクリアしており、「主力株昇格への最後の関門」となる「関所銘柄」として極めて適任であると考えたからです。 また愛知電機は地方市場である「名証プレミア」に所属しているせいで、常に株価に「名証ディスカウント」がかかった状態であることも好ましいと感じたからです。そして「ポートフォリオ最上位で戦う超主力株は、そんな愛知電機を圧倒的に凌駕するポテンシャルを持っていなければならない」からです。 一応指標的なことを確認しておくと、現在の株価は5750円、時価総額546億円、PBR0.68、自己資本比率は55.9%、今期予想PER10.20、配当利回り3.8%(220円)、総合利回り4.3%(220+30=250円)で、優待は100株以上&1年以上の継続保有を条件として3000円相当の選べるギフトです。 優待選択品の一例↓ ちゃんとしっかり美味い。↓ 大好物のマッシュルームを乗っけると、更に😋。 さて愛知電機で私が特に評価しているのは、電力機器事業、回転機事業、そして新たな柱として近年台頭してきたプリント基板事業の「3本柱がすべてが絶好調」で、この数年力強い成長が続いていることです。 電力機器事業は、国内のインフラ更新需要と脱炭素関連投資により好調。特に変圧器事業が良い。 回転機事業は、家電・自動車の電動化の進展で好調。また愛知電機の小型モーターは高効率・省エネ性能で評価が高い。 プリント基板事業は、5G通信、IoT、自動車の電子化(ADASやEV)、AI関連機器の需要増で高い成長が続いている。愛知電機は高品質・高信頼性のプリント基板を提供していて、特に産業用や自動車向けで競争力がある。 元々は、 9990サックスバーHD が「5代目」に地位にいたのですが、ポートフォリオを広く見渡してここ6623愛知電機が目に留まった時に、「どう考えても愛知電機の方が上だな。と言うか、✨キラキラゴールド✨に光り輝いて見えるな。」と感じたので、サックスバーは残念ながら短命でお役御免となりました。サックスバーが悪いというよりは、愛知電機があまりにも圧倒的に良すぎて、それで実力で「ポートフォリオの司令塔」の座を実力で奪い取ったという印象です。(上記データはかぶたんプレミアム+エレフォロ拡張より引用) ここの欠点としては、「期初の業績予想が異常に保守的な場合が多く、そこで株価が暴落することが多い」ことですが、ポジティブに考えると「石橋を叩いて渡る用心深い愛知県銘柄」らしい「奥ゆかしさに満ちた企業」であるとも言えると思います。(笑)(上記データはかぶたんプレミアム+エレフォロ拡張より引用) ま、いずれにせよ、今後出てくる主力株候補は、この「ハイクオリティ特別選抜銘柄」である愛知電機との厳しい比較に晒されます。そして愛知電機を明白に超えられなければ超主力株には出世出来ないということになります。 以上、愛知電機がポートフォリオ編成の心臓部である、「6代目絶対基準優待バリュー株」に就任したことのお知らせでした。

Aug 30, 2025

-

2025年8月のまとめ。

いやあ今年2025年ですが早くも8か月、つまり1年の3分の2が経過しました。月日が流れるのは本当に早いですね。 さて今月ですが、穏やかな相場環境が続き「特にポートフォリオをいじくり回す必要はないな。」と感じたためほとんど何もしませんでした。 代わりに投資本を読み耽ったり、難しくてこれまで書けていなかった超難書の書評に覚悟を決めて取り組んでようやく完成したり、溜まっていた優待写真出しにいそしんだり、後は美味しいご飯屋さんを発掘したり、とのんびりと過ごしました。 それでは皆様、来月もよろしくお願い申し上げます。

Aug 29, 2025

-

2021~25PF概況605位、小田原機器。

さて今日は2021~25PF概況シリーズです。605位 7314 小田原機器 (東S、12月優待) ○ PF605位は、路線バスの運賃箱やICカードシステムなど運賃収受機器が主力の小田原機器です。 現在の株価は1262円、時価総額40億円、PBR1.04、自己資本比率は44.1%、今期予想PER31.08、配当利回り3.2%(40円)、総合利回り4.8%(40+20=60円)で、優待は100株保有で2000円相当のクオカード等です。 小田原機器は指標的には妥当な株価位置と思いますが、総合利回りも出ていますし、PF下位としては全く問題のない銘柄であると考えています。

Aug 28, 2025

-

12. ナンバーワン銘柄は時価総額が小さい。

さて今日は株式投資本オールタイムベスト第149位隠れた「新ナンバーワン銘柄」を見つける方法(マーティン・S・フリッドソン著、パンローリング、2024年) の第12弾です。 今日も、本書の核心部&大トロである 第4章 ナンバーワン銘柄へのヒント から。 時価総額 偉業を達成する企業は最大の時価総額を有し、最も話題となる企業ではない。たいていの場合、前年の普通の銘柄(二五〇位)よりも時価総額の小さい銘柄に最大限焦点を当てることになるだろう。 半分の銘柄は、年初時点の時価総額が前年の二五〇位の銘柄の時価総額の三分の一を下回っていた。比率の平均は三十三・五%だった。 図4-4 ナンバーワン銘柄の時価総額と前年の250位の銘柄の比較 ま、これはざっくりと 小型株効果 に近い話なのかなあと思います。歴史があって大きな企業よりも若くて小さな企業の方が成長しやすいので、ある意味当たり前の事ですね。

Aug 27, 2025

-

2021~25PF概況604位、杉田エース。

さて今日は当ブログの根幹を成す 2021~25PF概況シリーズ です。 604位 7635 杉田エース (東S、3月優待) ◎ PF604位は、建築用金物を柱とする建材商社の杉田エースです。 社長さんが可愛いですね。♬ 現在の株価は1259円、時価総額68億円、PBR0.58、自己資本比率は30.2%、今期予想PER10.24、配当利回り3.2%(40円)、総合利回り5.6%(40+30=70円、優待品はみきまる調べによると3000円相当)で、優待は100株保有で自社取扱商品(長期保存食)1セットです。 実際に食べた所を1つだけご覧いただきましょう。「うずらの煮卵」です。 味が滲みてて普通に美味い。 杉田エースはまずまず低PBRですし、十分過ぎるほどの総合利回りも出ていますし、PF下位では申し訳ないくらいの良い銘柄であると評価しています。

Aug 26, 2025

-

2024~25主力株概況81位、名古屋銀行。

さて今日は2024~25主力株概況シリーズです。81位 8522 名古屋銀行 (東P、3月優待) ◎~◎◎ PF時価総額81位は、地銀中位で第二地銀のリーダー格である名古屋銀行です。 ちなみに愛知県は地銀2位だった愛知銀行と3位だった中京銀行が悪魔合体して 7389あいちフィナンシャルグループ となり、その圧力で元々地銀1位だった名古屋銀行は静岡銀行に急接近しています。「THE戦国時代」って言う感じで今後どうなるのか、更なる合従連衡があるのか、滅茶苦茶楽しみですね。↓(上記データは週刊ダイヤモンド 2024年1月27日号より引用) 現在の株価は9800円、時価総額1613億円、PBR0.58、自己資本比率は4.8%(国内11.74%)、今期予想PER10.58、配当利回り3.1%(300円)、総合利回り3.4%(300+30=330円)で、優待は「1年以上の継続保有を条件として」300株保有で3000円相当、1000株保有で5000円相当、1500株保有で10000円相当の地元特産品(※上記基準株式数は2025年10月1日の株式分割(1→3)実施後の株数)です。 ワイの過去の選択例を2つだけ。 名古屋コーチンパンカップシチューです。 外側のパンと中身を一緒に食べるのが高級料理みたいで美味しかったです。 周りのパンが城壁みたいで固くて分厚いのが、これまた好ましい。 愛知みかわ豚です。 さて私の「優待地銀株バルクプロジェクト」ですが、開始からしばらくは生き地獄の様な状況だったものの、この2年くらいで大きく好転しています。ここ名古屋銀行も私の買値からは「3倍超」の水準となっており、自分としてはホッと一息と言うところです。ただ現時点でも特に指標的に割高と言うわけではありませんし、今のところはこのままご機嫌ホールド継続の予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 25, 2025

-

2024~25ポートフォリオTOP80のまとめ。

さて今日は、2024~25主力株概況シリーズで紹介してきたポートフォリオTOP80銘柄をまとめておきます。今シーズンもいよいよ終盤戦なので、過去に紹介してきた銘柄達のその後の命運を俯瞰し、最新の評価も一部に付記しておきます。 1~10位 1位の韓国造船海洋、2位のニッピは大きく上昇しましたが、両社共まだここから全然イケる、上を目指せると考えています。また6位の7228デイトナ、7位の3539JMホールディングス、8位の6623愛知電機、9位の3181買取王国は依然として非常に安いと思いますね。 11~20位 この中では、11位の5283高見澤、14位の9310日本トランスシティ、18位の1438岐阜造園が依然として安いと思いますね。 21~30位 21位の4365松本油脂製薬、24位の9027ロジネットジャパン、26位の7485岡谷鋼機、27位の7614オーエムツーネットワークと、ここは依然として激安銘柄が多いですね。 31~40位 この中では、31位の9057遠州トラック、36位の8043スターゼン、40位1301極洋が今でも安いと感じますね。 41~50位 指標的には激高なんですが、41位の3561力の源HDは大化けする可能性はあると思います。何故ならラーメンが圧倒的に美味いからです。投資はシンプルが一番と自分は思いますね。 51~60位 51位の2418ツカダGHDは、「ブライダル&ホテル」の両刀使いの銘柄ですが、ホテルは躍進&ブライダルも残存者利益でしっかり回復ということで、非常に面白いと思います。10バガーは無理かもしれないですが、うまくいくと5バガーくらいは狙えるんじゃないかな?と個人的には期待しています。 61~70位 こないだ、Xで相互フォローの凄腕の方と名古屋市にある日本有数の巨大イオンであるMOZOワンダーシティで、1階から4階までの全部を丹念に練り歩いて、最後にご飯を食べながら一番良いと思ったお店を運営している銘柄を発表し合うという「MOZOミステリーツアー」を敢行したのですが、その時に満場一致で良いとなったのが、68位の8016オンワードHDのお店でした。ちなみにこのミステリーツアーはまたXでいずれ募集しますので、タイミングのあった方は是非。71位 71位 8473 SBIホールディングス 北尾社長の「獰猛すぎる生命力」を高く評価しています。 72位 3954 昭和パックス 昭和パックスは指標的にも安いですし、過去25年間一度も赤字がなく利益を積み上げていますし、財務状態がどんどん良くなってきていますし、優待内容も超クールですし、実にいい銘柄と思います。自分はここは過小評価が過ぎると思いますね。73位 9401 TBSホールディングス 、、、本当に大変お世話になりました。74位 8041 OUGホールディングス 最近始めた 「優待お魚株バルクプロジェクト」 の準エースですね。75位 8091 ニチモウ ここもOUGHDと同じお魚シリーズです。優待新設はいつかなー。76位 9831 ヤマダホールディングス ヤマダHDは近年はレッドオーシャンの家電販売だけでなく、住宅・リフォーム、家具などに柔軟に進出し、「暮らしまるごと」サービスを志向しています。個人的にはこれは非常に良い傾向と思っています。77位 ※※※※ ーーーー ここはちょっと秘密ですね。。。78位 9409 テレビ朝日ホールディングス 最近は視聴率がいいですねー。テレ朝は、持分法適用の関連会社株式(東映アニメーションや東映)に888億円もの含み益があり、それを考慮すると「実質PBR」が非常に低いのが魅力の1つです。 79位 7389 あいちフィナンシャルグループ 激戦が続く愛知県下銀行大バトルを戦い抜いてくれることを期待しています。80位 7427 エコートレーディング ペット業界の成長を背景として売上高の伸長が続いていることと、PBR(0.47)・PER(5.51)・PSR(0.05!)などの素朴なファンダメンタルズ指標で見た場合に激安であることの2つが魅力ですね。 以上、2024~25ポートフォリオTOP80銘柄のまとめ でした。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Aug 24, 2025

-

11. ナンバーワン銘柄は債券格付けが低い

さて今日は株式投資本オールタイムベスト第149位隠れた「新ナンバーワン銘柄」を見つける方法(マーティン・S・フリッドソン著、パンローリング、2024年) の第11弾です。 今日も、本書の核心部&大トロである 第4章 ナンバーワン銘柄へのヒント から。 債券格付け 一〇年間でナンバーワンになった一〇企業のうち、その年の初めに投資適格の格付けを有していたのはたった一社だった。 ナンバーワンとなった一〇社のうち五社はムーディーズによる格付けがまったくなかった。 投資適格を下回る企業、もしくはせいぜい格付けが一ノッチ高いだけの企業に集中すべきだ。それどころか、ムーディーズによる格付けがないことは好ましいサインだと考えたほうが良い。 規模が小さいことや、事業の不確実性が高いことなども、企業が投機的格付けとされる一因となる。本章で議論したとおり、実のところそのような特徴は将来ナンバーワンの地位を得るための好ましい兆候となり得る。 図4-2 ナンバーワンとなった年の年初時点でのムーディーズの信用格付け(2012~2021年) これは「ジャンク銘柄」のススメですね。 実にいいです。 皆が無視している道端の「排水溝」の中に、明日のスター銘柄が真っ黒なドブネズミの姿をして隠れている ということですね。(続く)

Aug 23, 2025

-

2021~25PF概況603位、オカムラ食品工業。

さて今日は2021~25PF概況シリーズです。603位 2938 オカムラ食品工業 (東S、6月優待) ○ PF603位は、青森発でサーモントラウトの養殖事業を展開しているオカムラ食品工業です。 現在の株価は1280円、時価総額632億円、PBR3.93、自己資本比率は36.1%、今期予想PER24.43、配当利回り0.6%(8円)、総合利回り3.0%(8+30=38円)で、 優待は100株保有で3000円相当の「当社で養殖もしくは加工した食品・青森サーモンおさしみ2柵」など です。聞いただけで美味そうですね。 さて私は「オカムラ食品工業は、欲しいけどちょっと指標的に高くて手が出ないんだよなあ。」とずっと思ってきました。ただしばらく前に 優待お魚株バルクプロジェクト を始めた時に、「オカムラ食品はやっぱりメンバーに入れておきたいなあ。プロジェクト開始のどさくさに紛れて1枚だけ買っとくか。」と感じてついに観念して参戦したのでした。

Aug 22, 2025

-

10. ナンバーワン銘柄はEPS予想がばらつく。

さて今日は株式投資本オールタイムベスト第149位隠れた「新ナンバーワン銘柄」を見つける方法(マーティン・S・フリッドソン著、パンローリング、2024年) の第10弾です。 今日も、本書の核心部&大トロである 第4章 ナンバーワン銘柄へのヒント から。 EPS予想のばらつき 年初のEPS予想のばらつきが大きいことがナンバーワン銘柄に共通する特徴であることは分かっている。 十〇年間すべての期間において、ナンバーワン銘柄EPS予想のばらつきは二五〇位の銘柄よりも大きかった。 ある銘柄に関するアナリストのEPS予想に大差がないならば、それはその企業の翌年の業績見通しについて意見がおよそ一致していることを意味する。そのような銘柄が、アップサイドでもダウンサイドでも投資家を驚かせることはないだろう。 集団から抜きんでるためには、企業は株価の動向を決するアクティブな投資家たちの一部を驚かせなければならない。 重要な教訓は次のとおりだ。ナンバーワン銘柄の候補を求めてS&P五〇〇を調査するときは、アナリストのEPS予想がおおよそ一致している銘柄は検討対象から除外すべきだ。 これも実に良く分かります。 投資家同士で意見が鋭く対立するような、見立てが全く違う様な銘柄にしか巨大な利益は隠れていない ということです。私が「自分でも違和感がぬぐい切れない」銘柄群を遭えてPF上位に並べて戦っていることが多いのもそれが大きな理由ですね。(汗)

Aug 21, 2025

-

2021~25PF概況602位、シモジマ。

さて今日は2021~25PF概況シリーズです。602位 7482 シモジマ (東P、3月優待) ◎ PF602位は、包材、店舗用品等を自社ブランド主体に卸売りしているシモジマです。 現在の株価は1292円、時価総額306億円、PBR0.86、自己資本比率は83.9%、今期予想PER12.09、配当利回り4.2%(54円)、総合利回り5.0%(54+10=64円)で、優待は100株保有で1000円相当のクオカードなどです。 シモジマは指標的な割高感もありませんし、総合利回りも出ていますし、PF下位としては非常に良い銘柄です。それにしても「気づいたらいつの間にか大幅増配していた」というここシモジマ的な銘柄、本当に増えましたね。

Aug 20, 2025

-

9. ナンバーワン銘柄はボラティリティが高い。

さて今日は株式投資本オールタイムベスト149位 隠れた「新ナンバーワン銘柄」を見つける方法(マーティン・S・フリッドソン著、パンローリング、2024年) の第9弾です。 今日からは、本書の核心部&大トロである 第4章 ナンバーワン銘柄へのヒント から。 本章では、、、将来のナンバーワン銘柄の主たる指標を抽出する。 ファンダメンタルズの株式調査がナンバーワン銘柄を見いだす近道とはならないという結論に達した。 待ってました。パチパチパチ。それが読みたかったんだよ。もう200ページも経過しちゃった。ずいぶんもったいぶったね。。おじさんは老い先短いんだから、もっと早く本丸に入って欲しかったね。 統計に基づく選択 株価のボラティリティ ナンバーワンの銘柄は二五〇位の銘柄よりもボラティリティが高かった。 比率は一・五倍以下の銘柄は有力な金メダル候補ではない。 図4-1 前年のナンバーワン銘柄と250位の銘柄のボラティリティ この章でフリッドソンは、ナンバーワン銘柄に共通する4つの要素を抽出してくれています。その1つ目がボラティリティです。 ボラティリティ(Volatility)とは、資産や有価証券の価格や収益率の変動性や変動率を指す言葉で、ボラティリティが高いとは価格が一定せず上下の振れが大きくリスクが高いことを意味します。一方、ボラティリティが小さいとは価格変動が小さいことを意味します。 そしてフリッドソンは、ナンバーワン銘柄はボラティリティが非常に高いということを指摘しています。これは直感的にも良く分かります。 美味しい蟹🦀をたっぷり捕まえたかったら、波が高くて大荒れのベーリング海で、胃液でゲロまみれになりながら戦わなくてはならない ということですね。(続く)

Aug 19, 2025

-

2021~25PF概況601位、エイベックス。

さて今日は2021~25PF概況シリーズです。601位 7860 エイベックス (東P、3月優待) △ PF601位は、ダンス系音楽で成長し、ライブ、イベントなど非CD分野を強化しているエイベックスです。 現在の株価は1297円、時価総額596億円、PBR1.10、自己資本比率は47.3%、今期予想PER45.99、配当利回り3.9%(50円)で、優待は100株保有で「a-nation」チケット優先予約などです。 エイベックスは業績不振が続いていますが、復活のポテンシャルがあるんじゃないかな?と考えてしばらく前に勉強のために100株だけ買いました。何事も勉強ですからね。

Aug 18, 2025

-

2021~25PF概況600位、京極運輸。

さて今日は2021~25PF概況シリーズです。ようやく600位まで到達しました。600位 9073 京極運輸(東S、3月優待) △ PF時価総額600位は、1891年創業でENEOSHD傘下・旧新日本石油の製品輸送が主力の京極運輸です。 現在の株価は1310円、時価総額42億円、PBR0.89、自己資本比率は51.6%、今期予想PER31.41、配当利回り0.8%(10円)、総合利回り3.8%(10+40=50円)で、優待は100株保有で4000円相当のENEOSプリカです。 京極運輸は優待内容も面白いですし、総合利回りもまずまず出ていますし、「100株は余裕で買えるな。」と考えて2025年5月27日に新規参戦しました。私が優待を戴けるのはだいぶ先になりますが、ま、気長にホールドして応援していく予定です。

Aug 17, 2025

-

2021~25PF概況599位、コニシ。

さて今日は2021~25PF概況シリーズです。 599位 4956 コニシ (東P、9月隠れ優待) ◎ PF599位は、「ボンド」で知られる家庭用・工業用接着剤の最大手のコニシです。 現在の株価は1306円、時価総額920億円、PBR0.96、自己資本比率は64.2%、今期予想PER10.28、配当利回り2.9%(38円)です。コニシには株主優待制度はありませんが、アンケートに答えると隠れ優待として毎年ちょっとしたプレゼントが貰えます。今日は私が過去に頂いた隠れ優待品をいくつか見ておきましょう。 コニシは指標的にもまずまず割安ですし、地味ながら成長力もありますし、楽しい隠れ優待も戴けますし、PF下位としてはとっても良い、素敵で小粋な銘柄と思っています。

Aug 16, 2025

-

2021~25PF概況598位、キュービーネットホールディングス。

さて今日は2021~25PF概況シリーズです。598位 6571 キュービーネットホールディングス (東P、6月優待) ○ PF598位は、低価格ヘアカット専門店『QBハウス』を全国展開しているキュービーネットホールディングスです。 現在の株価は1305円、時価総額172億円、PBR1.17、自己資本比率は42.9%、今期予想PER12.30、配当利回り3.1%(40円)、総合利回り3.9%(40+11=51円、優待券は額面1400円の80%換算)で、優待は「6か月以上の継続保有を条件として」100株保有で無料ヘアカット券1枚などです。 キュービーネットホールディングスは2025年2月13日に上記優待を新設し、私は2月14日に即日参戦しました。今は優待券の到着をのんびりと待っているところです。

Aug 15, 2025

-

2024~25主力株概況80位、エコートレーディング。

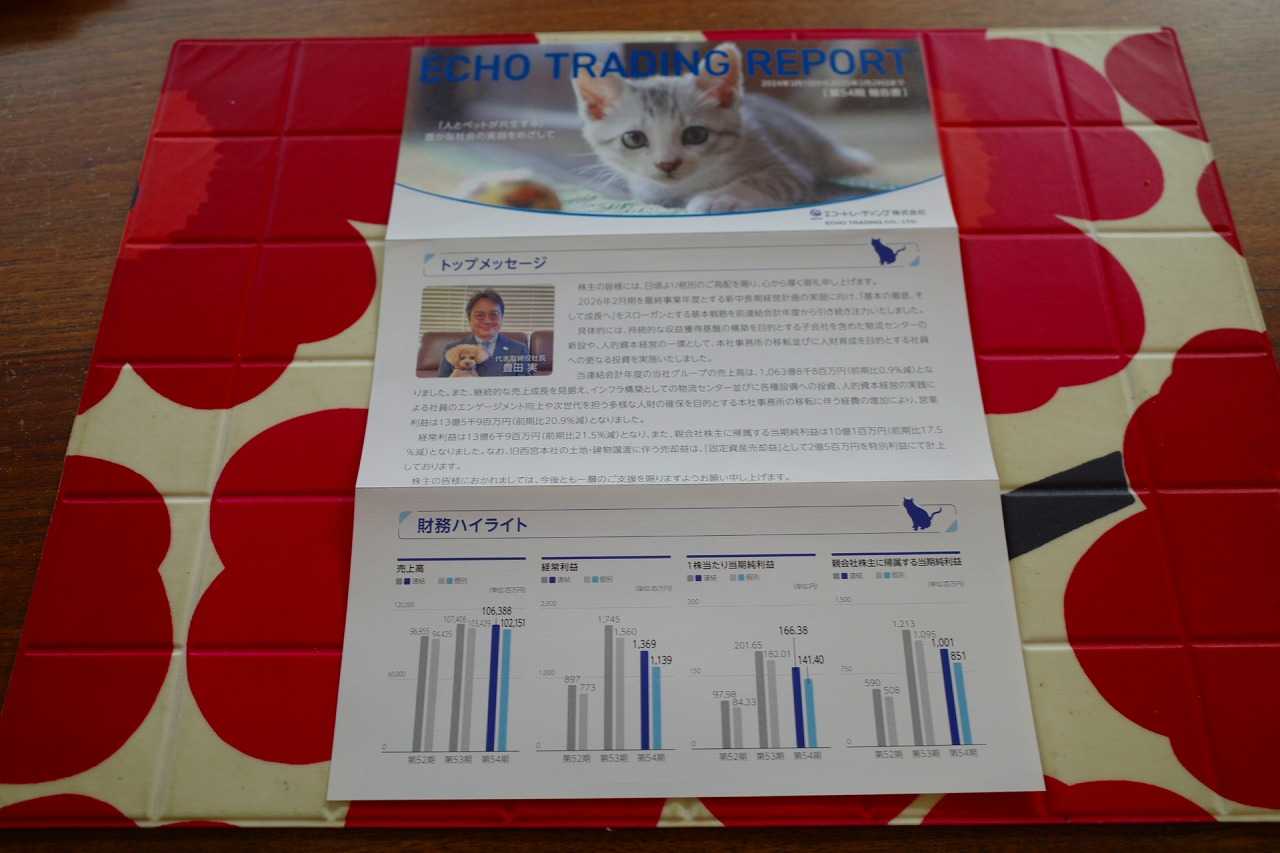

さて今日は、当ブログ1番人気の 2024~25主力株概況シリーズ です。80位 7427 エコートレーディング(東S、2月優待) ◎~◎◎ PF時価総額80位の上位銘柄は、ペット用品、ペットフードの卸大手のエコートレーディングです。「優待株いけす」内の熾烈な抗争を制して、今回上位に初登場となりました。 現在の株価は895円、時価総額54億円、PBR0.47、自己資本比率は33.6%と今一歩、今期予想PER5.51、配当利回り3.4%(30円)、総合利回り3.9%(30+5=35円)で、優待は500株保有で1000円相当のクオカード、1000株保有で市価5000円相当の新潟県魚沼産コシヒカリ5kgです。 後、これは隠れ優待になるのかな? ペット王国の招待券も良く戴けます。 エコートレーディングは、長所と短所が程よくブレンドされた銘柄です。最近は市況が好調で欠点のない銘柄はどこも大きく跳ね上がっているので、自分は仕方なく次善の策で「短所を長所が上回る」と考えたところを最近は拾い集めています。 まずここの短所から言うと、営業利益率が非常に低い(0~1%台!)ことと、配当性向が20%程度と低還元で配当利回りがイマイチなこと、更に財務状態が滅茶苦茶良くはないことです。悪い所が分かりやすく沢山ありますね。 次に長所を言うと、一番はペット業界の成長を背景として売上高の伸長が続いていることと、二番はPBR(0.47)・PER(5.51)・PSR(0.05!)などの素朴なファンダメンタルズ指標で見た場合に激安であることです。あっ、後もう一つ、優待米も非常に美味しいです。 ちなみに生成AIのGrok3によると、 グローバルなペットフード市場は、2025年の約1,329億ドルから2032年には1,936億ドルに成長し、年平均成長率(CAGR)は5.52%と予測されています。日本もこのトレンドに乗り、プレミアムフードや機能性フードの需要増が期待されます。 との事です。(上記データは日経電子版より引用) 自分は、「前提としてペット業界全体の未来はとても明るい。エコートレーディングは業界ど真ん中の銘柄だし、そもそも売上自体は着実に伸びているんだし、もう少しコストだけコントロールできれば利益を一気に伸ばせそうなんだよな。絶対に高いポテンシャルはあるよな。」と思って、今回大きめに買ったのでした。(上記データはかぶたんプレミアム+エレフォロ拡張より引用) 今後の業績推移をしっかりと見ながら楽しくホールドしていく予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 14, 2025

-

2021~25PF概況597位、川西倉庫。

さて今日は通常の2021~25PF概況シリーズです。 597位 9322 川西倉庫 (東S、3・9月優待) ○ PF597位は、業界中堅で普通倉庫、冷蔵倉庫を兼営している川西倉庫です。 現在の株価は1306円、時価総額108億円、PBR0.47、自己資本比率は55.5%、今期予想PER13.14、配当利回り2.3%(30円)、総合利回り3.1%(30+10=40円)で、優待は100株保有で年2回500円相当のクオカードPay(※3年以上5年未満継続保有の場合1000円増、5年以上継続保有の場合1500円増)です。 川西倉庫はまずまず低PBRですし、嬉しい年2回優待銘柄ですし、PF下位としては特に問題はありません。これからものんびりとホールド継続ですね。

Aug 13, 2025

-

2021~25PF概況596位、コーチ・エィ。

さて今日は2021~25PF概況シリーズです。596位 9339 コーチ・エィ(東S、12月優待) △ PF596位は、国内外でコーチング事業を展開しているコーチ・エィです。 現在の株価は1322円、時価総額31億円、PBR1.04、自己資本比率は72.6%で有利子負債は0、今期予想PER42.92、配当利回り1.5%(20円)、総合利回り3.8%(20+30=50円)で、優待は100株保有で3000円相当、300株保有で12000円相当のクオカードです。 コーチ・エィは2025年8月8日に300株優待追加の発表があって株価が跳ねましたが、成長力があまりなく、かと言って指標的な割安感も特になく、今の株価位置は実に妥当な所ではないか?と個人的には考えています。

Aug 12, 2025

-

2021~25PF概況595位、ディア・ライフ。

さて今日も通常の2021~25PF概況シリーズです。 595位 3245 ディア・ライフ (東P、非優待) ○ PF時価総額595位は、都内中心に都市型レジデンスや商業用ビルを開発・販売しているディア・ライフです。 現在の株価は、1344円、時価総額603億円、PBR2.42、自己資本比率は40.6%、今期予想PER8.60、配当利回り4.6%(62円)で、優待はありません。遠い昔には2000円相当のクオカードを戴けたようでワイの優待フォルダに下記の証拠が残っていますが、もう詳細は覚えていません。↓ 私は今日のこのブログを書くまで、ディア・ライフを持っていたことを認識していませんでした。自分は年に1回くらいはポートフォリオ全体を精査して割高になっていたり過熱感のある株、また売り忘れたまま野ざらしになっている優待廃止株などを「お掃除売り」するのですが、ここディア・ライフはずっと業績が好調なので、おそらくワイの「処分売りの魔の手」を毎回切り抜けてPFの片隅に鎮座し続けているのだろうと推測しています。

Aug 11, 2025

-

2021~25PF概況594位、九州リースサービス。

さて今日は2021~25PF概況シリーズです。594位 8596 九州リースサービス (東S、非優待) ○ PF594位は、総合リースで九州首位の九州リースサービスです。 現在の株価は1345円、時価総額349億円、PBR0.71、自己資本比率は21.0%、今期予想PER8.22、配当利回り4.2%(56円)で、優待はありません。以前は100株保有で1000円相当のクオカードを戴けたのですが、 2023年5月10日に制度が廃止 されました。 さて優待廃止があった時に私は、「九州リースサービスは元々優待が無くても余裕でホールドしていける、つまり八百長無しでもガチンコで相撲が取れて勝ち越せる強い力士だったし、優待廃止の代わりのごめんなさい🙇増配もあったし、売る必要はないな。」と考えてホールドを選択しました。 その後の九州リースサービスを見ると、相変わらず業績は好調で増配も続き、優待廃止時から株価は2倍近くになっています。つまり「優待廃止で感情的に手放さないことが結果的には正解だった」ということになります。 日本で独自にガラパゴス的に発展してきた株主優待制度を巡る環境はこの数年で加速度的に混沌としてきています。優待廃止以上の大幅優待に踏み切る企業、持続困難な高額な撒き餌として使って自社の株価を短期的に刹那的に吊り上げようとする企業、正に「正気と欲望と邪念のるつぼ」と化しています。 私はそんな日本市場ならではのダイナミックで深いカオスを心底楽しみながら、今日も市場の片隅をポテポテと一人歩いています。。。

Aug 10, 2025

-

2021~25PF概況593位、レントラックス。

さて今日は2021~25PF概況シリーズです。593位 6045 レントラックス (東G、3・9月優待) △ PF593位は、クローズド型の成果報酬型広告を展開し、金融、不動産、エステが柱のレントラックスです。 現在の株価は1376円、時価総額110億円、PBR3.02、自己資本比率は33.6%、今期予想PER15.02、配当利回り1.7%(24円)、総合利回り9.0%(24+100=124円)で、優待は100株保有で年2回5000円相当のデジタルギフトです。 特に東証グロースに目立ちますが、最近はここレントラックスの様な唐突かつ高額な金目系の優待新設が相次いでいます。企業の実力を考えると「その優待内容で今後何年も本当に継続できるのかな?」と疑問に感じるところも散見され、自分としては参戦するかしないかはすべて個別の判断で慎重に多角度から見てからにしています。 ここレントラックスで言うと、2025年2月13日に前述のような超ド級の優待新設がありました。株価は800円前後から一気にピーク1400円越えまで急騰しました。私は「これは買わない。」と思ってスルーし、その後はもう忘れてしまっていました。 、、、その後何がきっかけだったかは覚えていないのですが、5月26日にたまたま株価を見たら1059円でかつ出来高も枯れていていい所だと思ったので100株だけ買ったのでした。 「今の大盤振る舞い優待制度が長く続いてくれたらいいなー、どんどんと業績が伸びて今の優待負担が吹けば飛ぶくらいに感じられるような成長を見せてくれたらいいなー、そういう優しい世界の到来を見たいなー。」と思いながらホールドしています。

Aug 9, 2025

-

株式投資本オールタイムベスト145のまとめ。

さて大変なご好評を戴いている 「株式投資本オールタイムベストシリーズ」 ですが、今日はその ベスト145 をまとめておきます。ちょうどこれからお休みと言う投資家の方も多いでしょうし、「夏休みスペシャル」というところですね。 さて私が投資家としての生を受けて20年以上が経ちました。今日紹介するのは、今までに数千時間以上をかけて読み倒してきた数百冊の投資本の中のまさに至高の「ベスト・オブ・ベスト」です。 今この日記を書いている机から14.5秒以内に手が届くところに全てがある、投資家として「全幅の信頼を寄せている」本たちです。私は資産を失っても、家を失っても、投資家として何度でもやり直せるという絶対の自信があります。でもその時にもしも、この子達が自らの傍にいなかったらそれはもう全然ダメです。つまり この記事は、私の投資家としての頭の中の全て ものの見方・考え方の全て ということです。 そして同時にこの記事は、私の投資家としての 「ある意味での集大成」 とも言える内容でもあります。このベスト145には私がどのような投資家であり、何を大切にしているのか、そしてどういうことを考えて毎日を戦っているのか、の全てが表出していると思っています。 全部読めば実力UP間違いなし、まさに「永久保存版」 絶対の自信を持って皆様に贈る渾身の日記となります。 前置きが長くなりました。 それでは早速始めましょう。 1~100位 101~105位 105~110位 111~115位 116~120位 121~125位 126~130位 131~135位136~140位 なお未読の方は「持てる筆力の全てを尽くした」完全燃焼の上記のベスト140を先に御覧下さい。。。141位 逆張り投資家サム・ゼル (サム・ゼル著、パンローリング社、2018年) 本書は、1968年に自らが設立した投資会社のエクイティ・グループ・インベストメント会長で、ニューヨーク証券取引所の上場会社5社の会長でもあった、起業家かつ投資家のサム・ゼルの自伝です。ゼルは逆張り思考の強い人間であり、同じく逆張り好きの私にとっては、非常に共感できる、そして同時に勇気付けられる素敵な一冊です。特に彼の「チャンスは常にある。」と言う言葉は、私の座右の銘の1つとなっています。1. 総論2. 単純な投資に徹すること3. なぜ優待バリュー投資なのか?4. バリュー・モメンタム・パクリュー・ホワイトエッジ投資142位 わが子と考えるオンリーワン投資法(ジョン・モールディン編、パンローリング、2006年) このモールディン編によるゴキゲンな一冊は、世界トップレベルの投資家10人が「我が子にどうしても伝えたい」投資の秘訣がズラッと並んでいるものです。 共通しているのは10人全員の「熱量が高くて文章がアツい。」ことです。「我が子への一子相伝の最期のダイイングメッセージ」的なホットさに溢れていて、そこがこの本の魅力なんですね。そして同時に、「我が子に伝える」というコンセプトの1冊なので、どの章も文章が平易で読みやすいのも特徴です。1. 総論2. 投資はメンタルゲーム3. 白日の下で金儲けはできない4. 「100%確実」は絶対に無い5. どのような状況下でも絶対にナンピンはするな6. メンタルなお金のほうが大事7. マーケットはわれわれが考えているよりもはるかに非合理的8. テクニカルなトレード手法はシンプルに9. 損失は利益の2.5倍のダメージがある143位 シュワッガーのマーケット教室 (ジャック・D・シュワッガー著、パンローリング、2013年) 本書は、インタビュワーとしての力量の高さで世界的定評がある彼の知性・誠実さ・視点の広さが遺憾なく発揮された良書ですね。1. 総論2. 市場は正規分布しない3. 貴方にベストのやり方は、あなた自身でしか生み出せない4. 値動きこそがニュースを生み出す5. 市場に打ち勝つのが難しいわけ6. 不思議な宗派7. VaRの問題点8. レバレッジ型ETFの中長期パフォーマンスは劣悪144位 ベスト・ルーザー・ウィンズ(トム・ホウガード著、パンローリング、2024年) 恐らくですが、投資初心者の方が読んでも「???」ということになると思います。壁にぶち当たっている中上級者向けのハードボイルドな1冊ですね。1. 総論2. トレーダーの99%が、答えを探すところが間違っている3. 普通では負ける4. どうすればこのポジションをさらに大きくできるか5. 勝ちトレードにはプレッシャーをかけろ6. 自分のトレードを世界に公開しろ7. 凄腕 イズ オール サイコパス8. サイコパスが圧倒的に有利9. くらげ理論10. Best Loser Wins11. 自分の心をより深く理解する12. ゾーン 最新章145位 インデックスファンドを推奨する42の理由(ラリー・E・スウェドロー著、パンローリング、2024年) スウェドロー本にはこれまで一切外れがないので今回も言わば「シード選手」として高い期待を持って読みましたが、それを全く裏切らない素晴らしい1冊でした。イメージで言うと、「山のてっぺんからすべてを俯瞰しているような1冊」です。読んだ後に本棚の1軍に置いておくと抜群に役立つと思います。1. 総論2. 投資で武器となる様々なファクター特別編 みきまるの7ファクターモデル3. インデックスに勝てるアクティブファンドは僅か2%4. 人間を辞めて、ディオになれ5. 競う相手は市場の集合知6. マーケットタイミング投資法は正しいことを2回しないといけない7. 現代に残る神話、ドルコスト平均法8. 配当は重要なファクターではない9. 弱気相場は必要悪10. 小型株効果はリスクの高さの裏返し 以上、みきまるの優待バリュー株日誌特別編、株式投資本オールタイムベスト145のまとめでした。

Aug 8, 2025

-

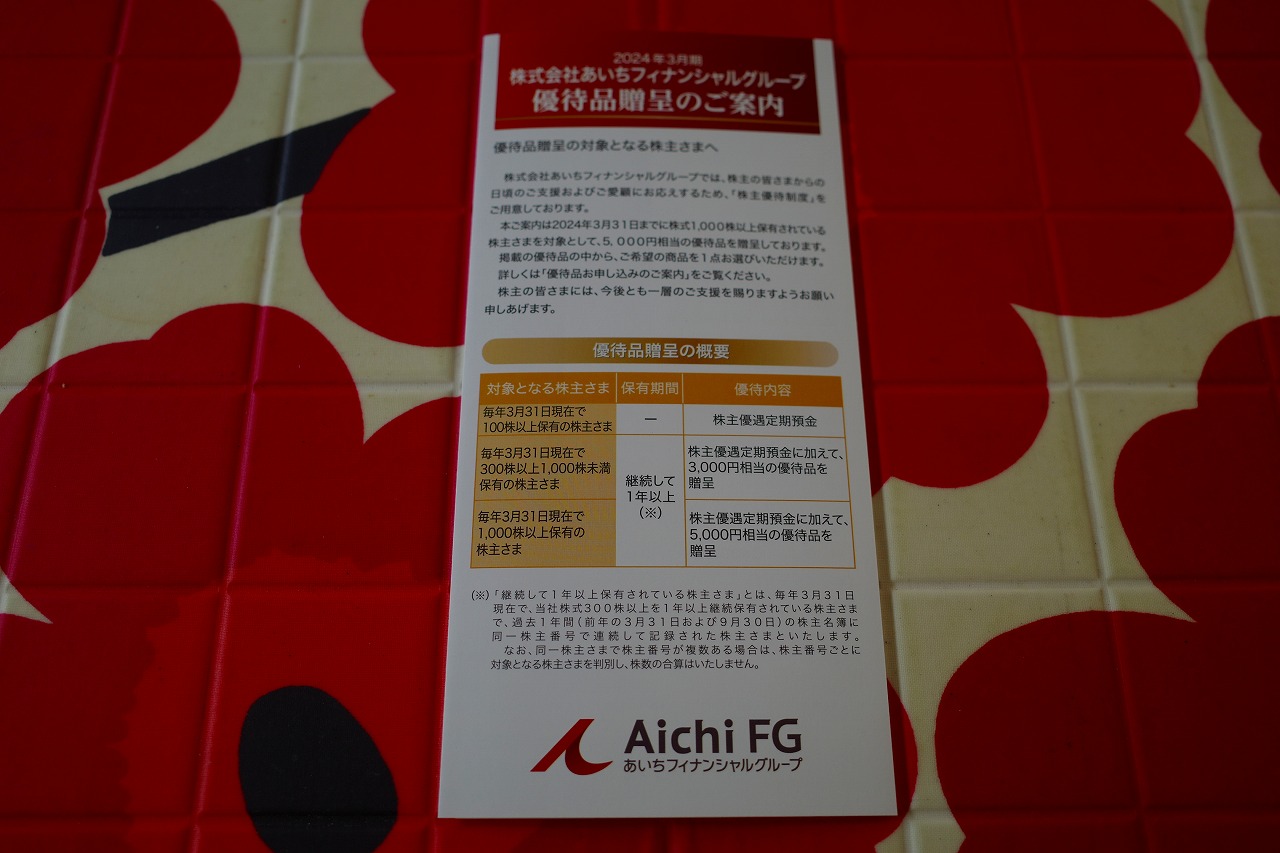

2024~25主力株概況79位、あいちフィナンシャルグループ。

さて今日は2024~25主力株概況シリーズです。79位 7389 あいちフィナンシャルグループ (東P、3月優待) ◎ PF79位は、愛知県内で貸出残高2位の愛知銀行と3位の中京銀行が2022年10月に経営統合して誕生したあいちフィナンシャルグループです。 現在の株価は2849円、時価総額1400億円、PBR0.40、自己資本比率は5.2%(国内8.85%)、今期予想PER13.22、配当利回り3.5%(100円)、総合利回り3.9%(100+10=110円)で、優待は「300株以上を1年以上継続保有」を条件として、300株保有で3000円相当、1000株保有で5000円相当のカタログギフトなどです。 私は元々8527愛知銀行も、 8530中京銀行も、 両方ともに保有していたので、そのままスライドしてあいちフィナンシャルグループのホルダーとなりました。力強くてかつ理に適った経営統合と思いますし、激戦が続く愛知県下銀行大バトルを戦い抜いてくれることを期待しています。(上記データは週刊ダイヤモンド 2024年01月27日号より引用) さて今日は最後に、私が選んだあいちFGの優待品を1つだけ見ておきましょう。 世界の山ちゃんの色々セットです。 幻の手羽先、カリカリで香ばしくて、うめー。 ピラフのお供にもいい。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 7, 2025

-

2024~25主力株概況78位、テレビ朝日ホールディングス。

さて今日は当ブログ1番人気の2024~25主力株概況シリーズです。78位 9409 テレビ朝日ホールディングス (東P、3・9月優待) ◎ PF時価総額78位は、朝日新聞社系で個人視聴率は民放キー局首位級のテレビ朝日ホールディングスです。 現在の株価は3055円、時価総額3316億円、PBR0.70、自己資本比率は79.6%で有利子負債は0と財務状態は超鉄壁、今期予想PER11.81、配当利回り2.0%(60円)、総合利回り2.0%(60+2=62円)で、優待は「2年以上の継続保有を条件として」500株保有で3月株主に1000円相当のオリジナル商品などです。 テレ朝は、持分法適用の関連会社株式(東映アニメーションや東映)に888億円もの含み益があり、それを考慮すると「実質PBR」が非常に低いのが魅力の1つです。(上記データは第83回定時株主総会招集通知および株主総会資料P67より引用) またテレ朝はこの数年で制作している番組のクオリティが上昇しており、9404日テレに追いついて視聴率が首位級となっていることも魅力の1つです。 ちなみに自分はBS朝日の「バナナマン日村が歩く! ウォーキングのひむ太郎」という番組が大好きです。 この番組は簡単に言うと、日村さんが軽妙なトークをしながらメタボ改善のために東京を中心とする様々な場所で頑張って長い時間散歩をして汗を流した後で、何故かゴール地点で蕎麦やラーメンを貪り食い、なんだったら汁まで全部ゴクゴク飲み干してしまって、それまでの努力を完全にぶち壊して終わるというパンクでロックなものです。「THE人間」っていう感じがして、凄く好きなんですね。 そんなテレ朝の今後の業績推移をしっかりと見ながら、引き続き楽しくホールドしていく予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 6, 2025

-

2024~25主力株概況77位、ーーーー。

さて今日は2024~25主力株概況シリーズです。位 ※※※※ ーーーー (東ー、3・9月優待) ◎◎ PF時価総額77位は、ーーーーです。 、、、私は元々観察用にここを優待ミニマムの100株持っていただけだったのですが、しばらく前にバリュー投資家のsatoさんとお話ししていた時に「ーーーー、実は滅茶苦茶いい銘柄ですよ。」と教えて貰ったのでした。 そしてお家に帰ってからじっくりと調べたら本当に良い銘柄だったので、すぐに優待MAXまで買ったのでした。ーーーーは、知名度が低いというか正確には全然ありませんが、指標的に十分に割安で、地味ながら確かな成長力があり、更に割と総合利回りも高いという3拍子が揃った銘柄です。 非常に潜在ポテンシャルが高く、もっと大きく買い増しするだけの価値があると考えており、現時点では非公開とさせて頂きます。 satoさん、良い情報を教えて頂き有難う御座いました。 、、、非公開日記へ続く。。。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 5, 2025

-

2025年8月の抱負。

いやあ、今年も早くも8月になりました。体温に近い様な気温が続いていて、毎日暑くて朦朧とします。 さてマーケットでは昔から 8月はひどく売り込まれがちなので、この月に株取引をした人は挫折を味わってきた。8月は休暇を取る人が多く、取引所も閑散としているので、この月の災難は長く続くかもしれない。 大統領選挙の翌年には典型的な8月となり、損失をもたらして、ダウ平均のパフォーマンスで最下位の月となる。S&P500、ナスダック、ラッセル1000では下から2番目、ラッセル2000では下から3番目の月だ。(出典 アノマリー投資 、ジェフリー・A・ハーシュ著、パンローリング、2013年 P139) と言われています。「8月は全体としてロクでもない、1年で最悪の1か月」ということです。実際、現実問題として良く「地獄のサマーラリー」が来ますからね。(滝汗) 私も以前8月にイタリアに旅行に出かけて、久々に戻る日本で真っ先にうどんを食べようと思ってウキウキした気分で関空に降り立ち、音速ダッシュで飛び込んだうどん屋さんで大惨事に見舞われたことがありました。 ようやく携帯電話(当時はまだスマホが今の様に一般化しておらず、自分は持っていなかった)でチェックしたところ、持ち株が激下げしてポートフォリオが真っ赤っ赤で大崩壊しているのを目の当たりにし、激烈な精神的ショックであんなに楽しみにしていたおうどんが1本も喉を通らず、味が全く分からなかったのです。 ただ逆に言うと、8月は力のない夏枯れ相場が続く関係で「中期的な株の仕込み時」としては非常に良い時期であるともいえます。特に出来高減少で閑散相場となるお盆時期に毎年チャンスが頻繁にある印象です。 また自らの経験上、8月にどこまで安値で良い銘柄を買えるかによって結構年間のパフォーマンスが違ってくることが多いので、そういう意味でも「正念場」の大切な1か月です。まあとにかく全体的には「8月は1年で一番ロクでもない1か月」という印象ですね。なので「とにかく無理をしない」ことも大切と思っています。特にこの数年はあまりにも気温が高すぎて頭もまともに働かないですからね。(汗) それでは皆様、今月もよろしくお願い致します。

Aug 4, 2025

-

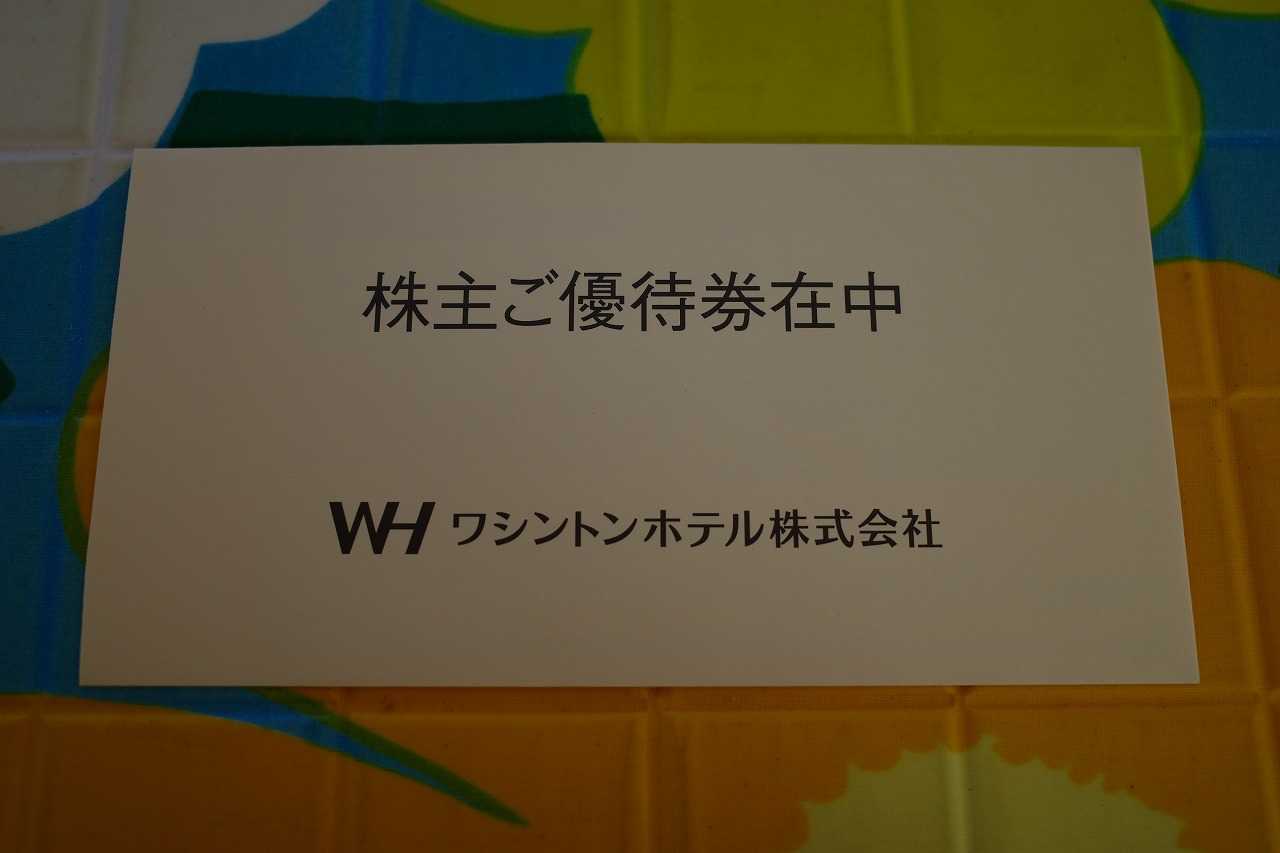

2021~25PF概況592位、ワシントンホテル。

さて今日は2021~25PF概況シリーズです。592位 4691 ワシントンホテル (東S、3月優待) ○ PF592位は、ビジネスホテルで首都圏中心の『R&B』と関東以西軸の『ワシントンホテルプラザ』を運営しているワシントンホテルです。 現在の株価は1289円、時価総額157億円、PBR1.64、自己資本比率は28.2%、今期予想PER7.72、配当利回り1.7%(22円)、総合利回り2.9%(22+15=37円、優待券はメリカリ平均価格の4枚1500円で換算)で、優待は100株保有で、「ワシントンホテルプラザ」・「R&Bホテル」宿泊割引券(20%割引)4枚などです。 ワシントンホテルは、訪日客の増加で業績は好調です。PF下位としては何の文句も無い良い銘柄ですね。

Aug 3, 2025

-

2021~25PF概況591位、エキサイトホールディングス。

さて今日は2021~25PF概況シリーズです。591位 5571 エキサイトホールディングス (東S、非優待) ○ PF591位は、『エキサイト電話占い』などカウンセリング展開し、オンライン診療育成中のエキサイトホールディングスです。 現在の株価は1294円、時価総額63億円、PBR1.80、自己資本比率は33.8%、今期予想PER19.67、配当利回り2.4%(31.5円)で、優待はありません。 ここは私の専門外の非優待株なのですが、「成長力があって面白そうだな。」と感じたのでしばらく前に勉強のために100株だけ買いました。魅力的な非優待株をどのくらいポートフォリオに組み込むべきかというのは私にとっての「永遠の課題」ですね。(汗)

Aug 2, 2025

-

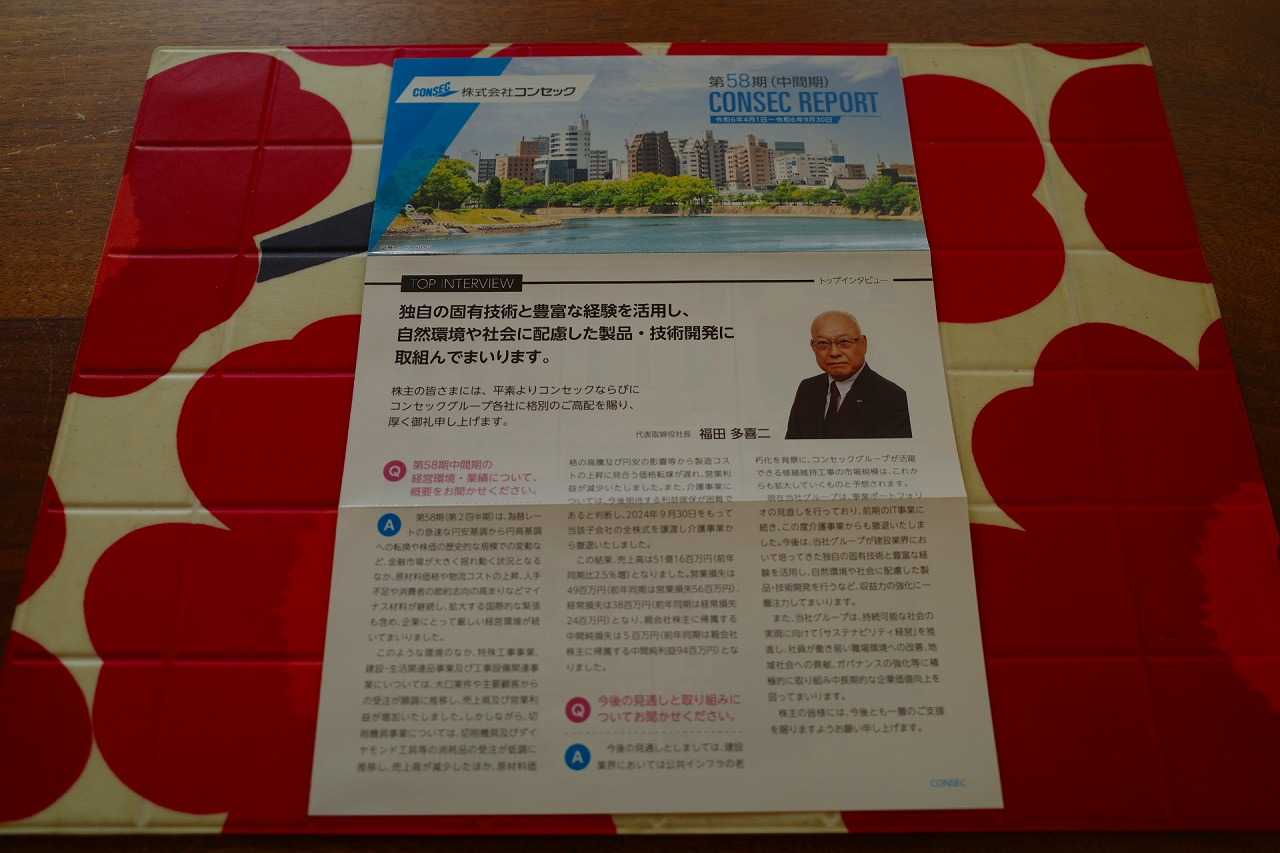

2021~25PF概況590位、コンセック。

さて今日は通常の2021~25PF概況シリーズです。 590位 9895 コンセック (東S、3・9月優待) ◎ PF590位は、建設向けダイヤモンド工具大手のコンセックです。 現在の株価は1309円、PBR0.29、自己資本比率は66.3%、今期予想PER13.55、配当利回り2.1%(27円)、総合利回り4.4%(27+30=57円、優待品はメルカリ平均価格の1セット1500円で換算)で、優待は100株保有で年2回、 「健康飲料水 ラ・バモントライト」1本+1000円相当のふりかけ詰合わせなどです。 ラ・バモントライトは、飲んでみると想定以上に酸っぱいです。でも多分健康には良いのだろうと思います。 コンセックは超低PBRで、財務状態もまずまず良く、更には総合利回りもまずまずで、PF下位としては十分過ぎるクオリティを備えた素晴らしい銘柄です。正直な話、こんな順位で申し訳ないくらいです。これからも優待を楽しみにしながらホールド継続の予定です。

Aug 1, 2025

全31件 (31件中 1-31件目)

1