PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

征野ファンドの運用…

New!

征野三朗さん

New!

征野三朗さん

米国防総省内に潜むC… New! Condor3333さん

メモ New! 4畳半2間さん

2026年7月の運用結果 New! snoozer8888さん

禁酒太り

New!

slowlysheepさん

運用成績・ポートフ… New! lodestar2006さん

AI小説 チャレン… konatsu6483さん

【急騰】プロ注目で…

わくわく303さん

とりあえず266円…

Night0878さん

信用買いしているキ… MEANINGさん

New!

征野三朗さん米国防総省内に潜むC… New! Condor3333さん

メモ New! 4畳半2間さん

2026年7月の運用結果 New! snoozer8888さん

禁酒太り

New!

slowlysheepさん運用成績・ポートフ… New! lodestar2006さん

AI小説 チャレン… konatsu6483さん

【急騰】プロ注目で…

わくわく303さんとりあえず266円…

Night0878さん信用買いしているキ… MEANINGさん

Keyword Search

▼キーワード検索

Category

カテゴリ未分類

(88)株式投資全般

(1934)優待株について

(4229)日々雑感

(42)投資本書評

(228)ポートフォリオ分析関係

(93)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(127) Feb 16, 2019

カテゴリ: 株式投資全般

さて今日は株式投資本オールタイムベスト84位

ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社)

の第6弾です。

今日は、第3章 バリューファクター から。

、、、さてここで当ブログの表題を改めてちょっと見て頂きたいのですが、

みきまるの優待「バリュー」株日誌

となっております。

つまり、私はこのバリュープレミアムを「投資手法の主軸」に据えて戦っている投資家であるということです。

なので、バーキン&スウェドローの検証でも、このようにしっかりとバリュープレミアムが証明されたことに、ホッと安堵しています。

そして、多くの過去の大投資家達がこのバリュープレミアムを利用して実際に莫大な富を築き上げてきました。その詳細については、

凄腕バリュー投資家を見てみよう 2018年編

を是非ご覧下さい。

(続く)

ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社)

の第6弾です。

今日は、第3章 バリューファクター から。

ユージン・ファーマとケネス・フレンチによる1992年の論文が、 ファーマ・フレンチの3ファクターモデル を生み出した。 このモデルは、市場ベータにサイズとバリューのファクターを付け加えたもの である。

割安な資産は割高な資産をアウトパフォームする傾向にあるとするバリューファクターを付け加えたことで、ベンジャミン・グレアムとデビッド・ドッドを先駆けとするバリュー投資のスーパースターたちの優れたパフォーマンスを説明することができるようになった。

バリューファクターは、HMLとも呼ばれる。つまり、BMR(Book-to-Market Value : 簿価時価比率。簿価を時価総額で割った値。)の高い(High)銘柄のリターンから、BMRの低い(Low)銘柄のリターンを差し引いた(Minus)ものということである。

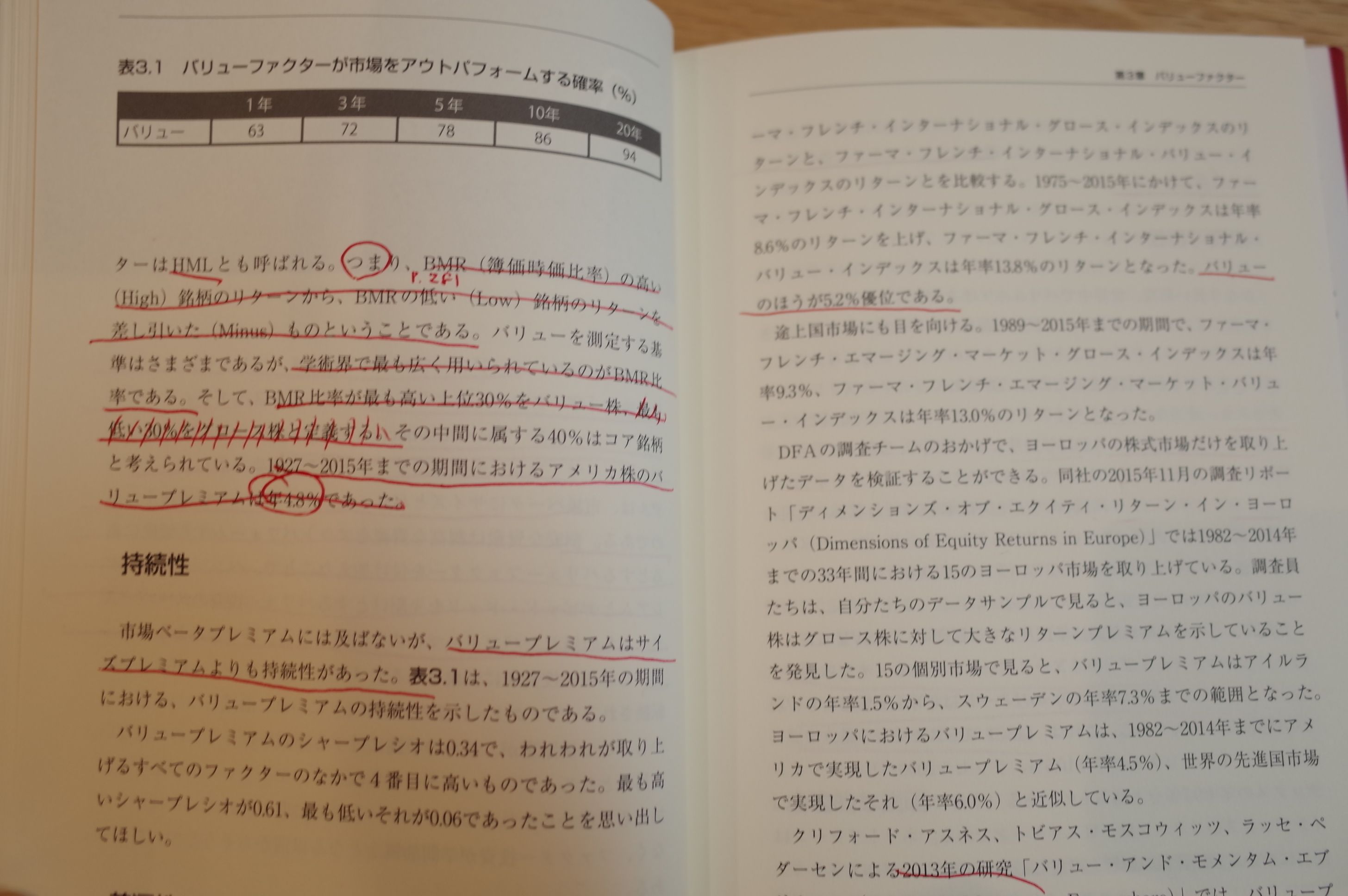

そして、BMR比率が最も高い上位30%をバリュー株、最も低い30%をグロース株と定義する。その中間に属する40%はコア銘柄と考えられている。 1927~2015年までの期間におけるアメリカ株のバリュープレミアムは年4.8% であった。

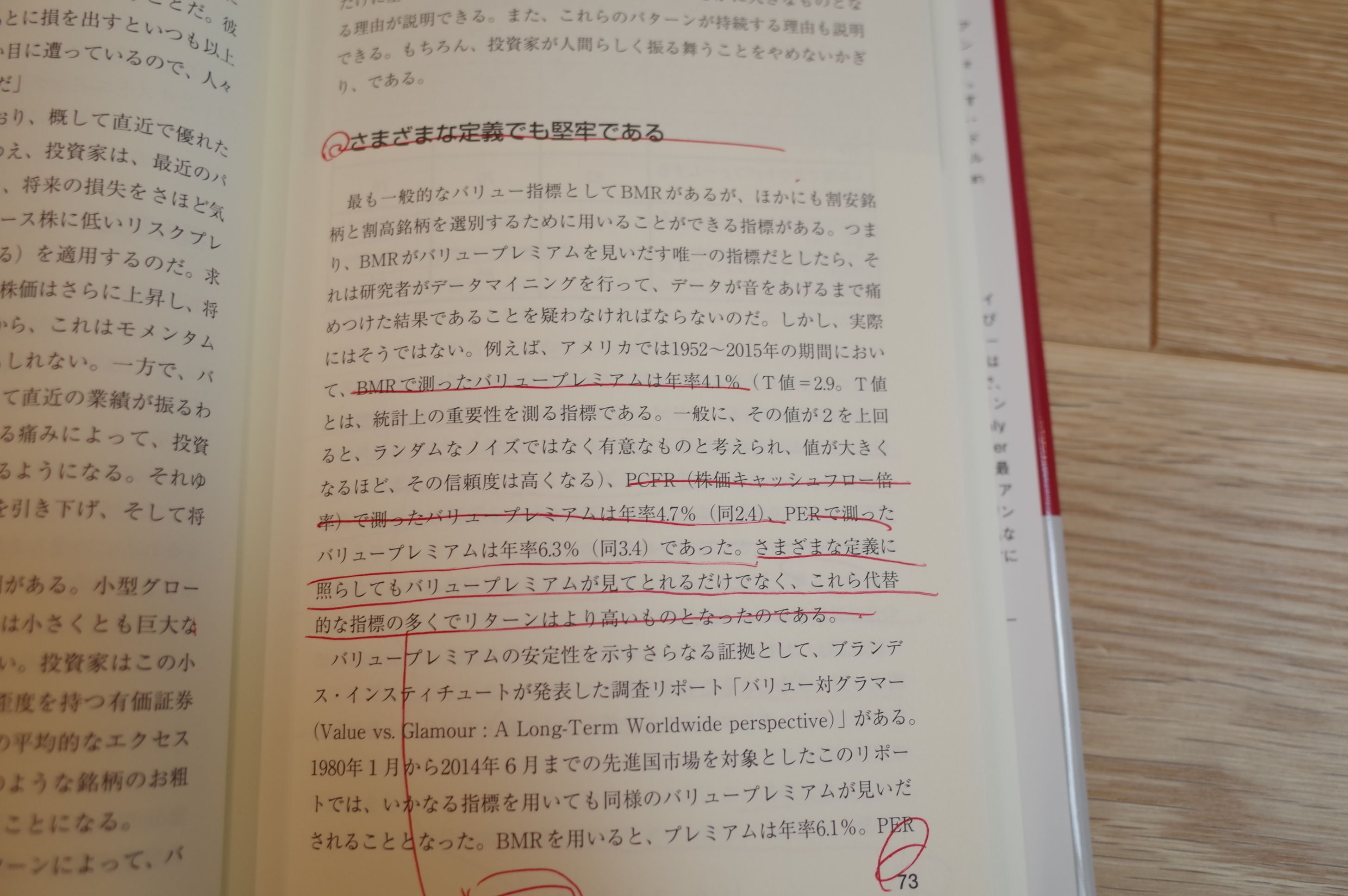

アメリカでは1952~2015年の期間において、BMRで測ったバリュープレミアムは年率4.1%(T値=2.9。 T値(T-stat)とは統計上の優位性を示す指標。一般に、その値が2を上回れば、ランダムなノイズではなく有意であるとされ、数値が大きくなるほど、信頼度は高くなる。)PCFR(株価キャッシュフロー倍率)で測ったバリュープレミアムは年率4.7%(同2.4)、PERで測ったバリュープレミアムは年率6.3%(同3.4)であった。

さまざまな定義に照らしてもバリュープレミアムが見て取れるだけでなく、これら代替的な指標の多くでリターンはより高いものとなった のである。

、、、さてここで当ブログの表題を改めてちょっと見て頂きたいのですが、

みきまるの優待「バリュー」株日誌

となっております。

つまり、私はこのバリュープレミアムを「投資手法の主軸」に据えて戦っている投資家であるということです。

なので、バーキン&スウェドローの検証でも、このようにしっかりとバリュープレミアムが証明されたことに、ホッと安堵しています。

そして、多くの過去の大投資家達がこのバリュープレミアムを利用して実際に莫大な富を築き上げてきました。その詳細については、

凄腕バリュー投資家を見てみよう 2018年編

を是非ご覧下さい。

(続く)

お気に入りの記事を「いいね!」で応援しよう

Last updated

Feb 16, 2019 02:45:49 PM

[株式投資全般] カテゴリの最新記事

-

2024~26PF概況162位、ユニバーサルエンタ… Jul 7, 2026

-

2026年7月の抱負。 Jul 2, 2026

-

2026年6月の抱負。 Jun 1, 2026

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.