PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

バフェットからの最… New! fuzzo728さん

週間パフォーマンス… New! らすかる0555さん

【2026年】1月2月の…

New!

わくわく303さん

New!

わくわく303さんこの実体経済のどこ… New! MEANINGさん

征野ファンドの運用…

New!

征野三朗さんメモ 4畳半2間さん

1841サンユー建設MBO…

Night0878さん減酒2日目 slowlysheepさん

【重要なお知らせ】… 楽天ブログスタッフさん

Keyword Search

Category

カテゴリ未分類

(91)株式投資全般

(2025)優待株について

(4072)日々雑感

(43)投資本書評

(186)ポートフォリオ分析関係

(61)投資家として複利のマジックを享受するための健康問題について

(9)株式投資コラム

(6) 15位 9707

ユニマット リタイアメント・コミュニティ

(東JQS、9月優待) ◎◎◎

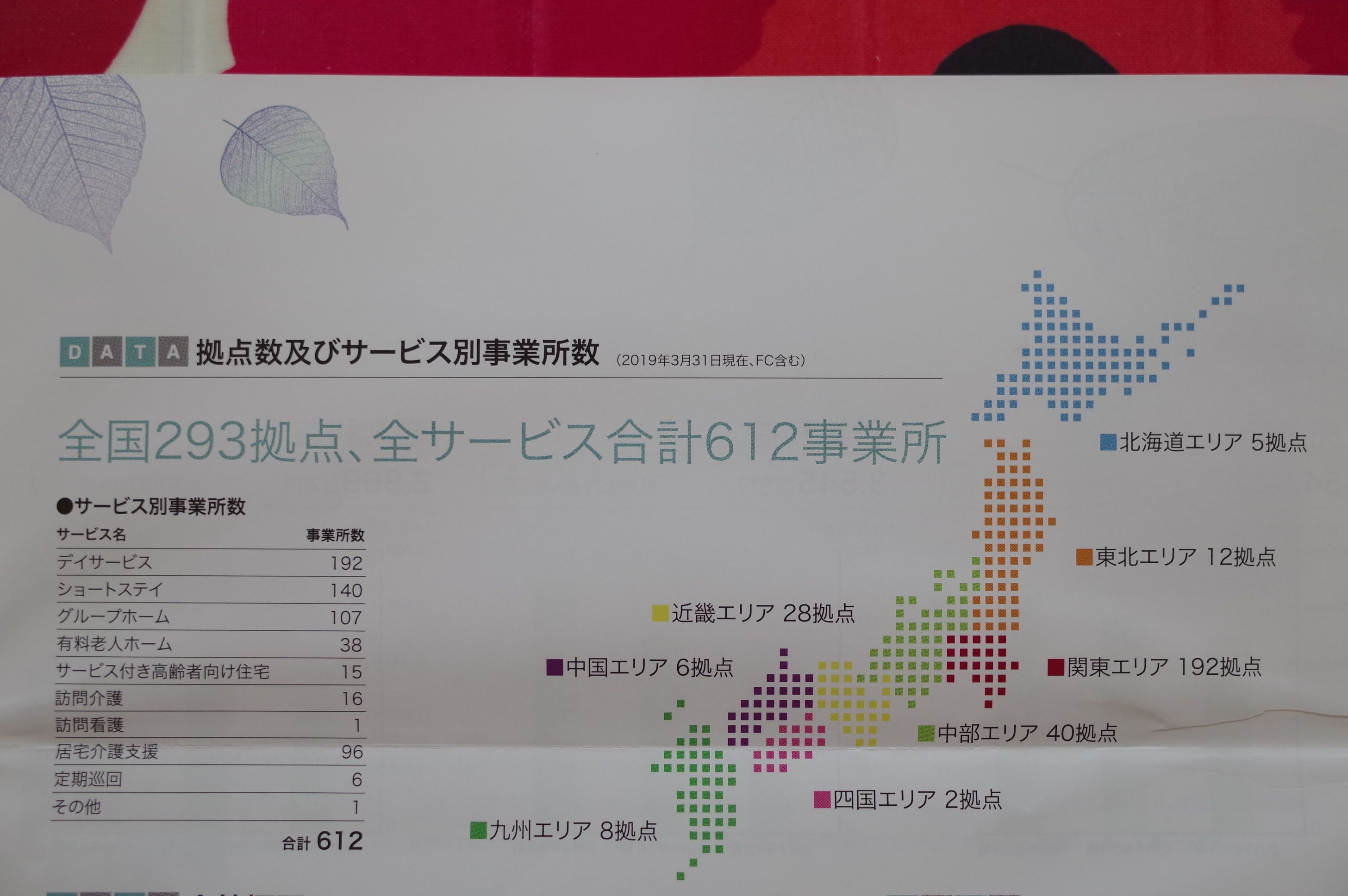

PF時価総額15位の主力株は、ユニマットHD傘下で全国で多機能型介護施設『そよ風』を運営しているユニマットRCです。

ここは2015年に一度主力の一角として激アツで手掛け、その時は強烈な業績下方修正でノックダウンされ超絶損切りで命辛々逃げ出した銘柄です。

ただその後の業績回復と指標的な割安さ、同業他社と比較した場合の異次元の相対魅力度の高さを評価して、2017年に恥ずかしながら再び舞い戻って参りました。(滝汗)

そして2018年の18位に続いて、PFトップ20の地位を維持して今年もここで登場してきました。

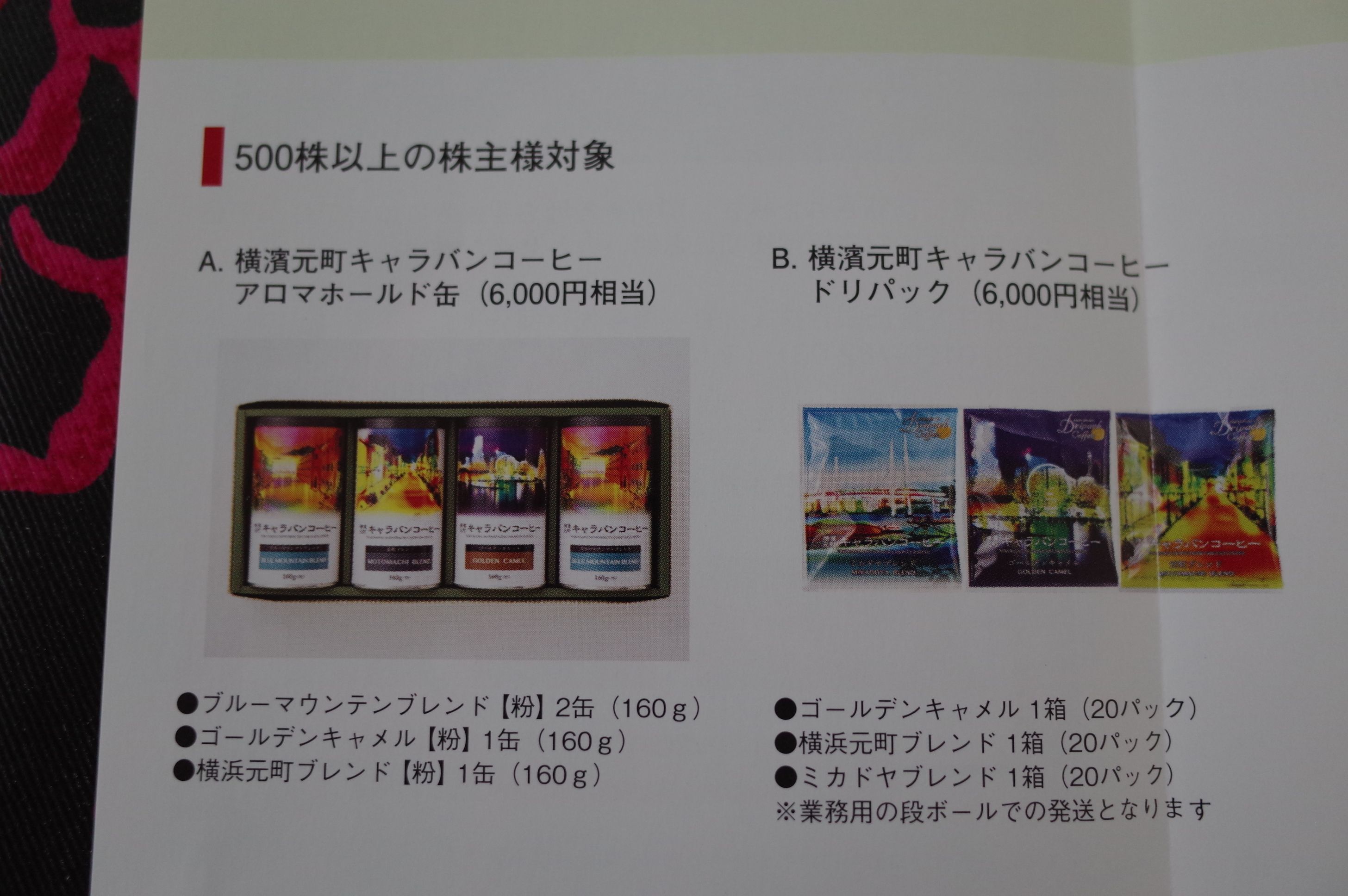

現在の株価は1524円、時価総額131億円、PBR0.76、自己資本比率は30.4%、今期予想PER6.01、配当利回り1.4%(22円)、総合利回り3.4%(22+30=52円)で、優待は100株保有で、(1)自社直営有料老人ホームまたはサービス付き高齢者向け住宅管理費割引 または(2)自社子会社運営カフェ・ショップ・レストラン・パティスリー優待券 または(3)自社子会社プライベートブランドギフトセットです。2と3は100株保有時は3000円相当、500株保有時は6000円相当となります。

私は昨年は、横濱元町キャラバンコーヒードリパックを選択しました。

とっても美味しいコーヒーでした。

さて今日はここで、復習として介護関連銘柄の グレアムのミックス係数 の比較をしておきましょう。

2373 ケア21 (PBR2.14×PER27.87=59.64)

2374 セントケアHD (PBR1.20×PER13.68=16.42)

2398 ツクイ (PBR1.72×PER19.90=34.23)

2435 シダー

(PBR2.46×PER126.4=310.94)

4355 ロングライフHD (PBR1.36×今期最終赤字予想=計算不能)

6059 ウチヤマHD (PBR0.64×PER8.64=5.53)

6062 チャームケアC (PBR6.04×PER30.54=184.46)

9707 ユニマットRC (PBR0.76×PER6.01=4.57)

世界一の高齢化がこれからも驚異的なスピードで進むことが「ほぼ100%確実」な日本では、

介護関連は「確かな成長産業」です。そのためどの銘柄も概ね株式市場からの評価は高く、 グレアムのミックス係数

は30~200 となってるところが多いです。

ところで私は介護関連銘柄とは非常に相性が悪く、かつて超主力で戦った「6059ウチヤマの陣」では結果を出せず一敗地に塗(まみ)れました。

その後改めて介護銘柄を分析し、新たに白羽の矢を立てた「9707ユニマットRCの陣」で2015年に2回目の勝負を挑みましたが、この時もまたしても敗北に終わり、多くの兵力を失い血を流しました。

そのため今回の「第2次9707ユニマットRCの戦い」では、やや兵力を絞り、半身の体勢で臨むこととなりました。「そんなに苦手なら介護銘柄なんか触らなきゃいいじゃないか。」というもっともな声が自分の頭の中で囁いていますが、これからさらに本格的な超高齢化社会を迎える日本ではこの業界の長期的な成長性はどんな天変地異が起ころうとも全く揺るぎませんし、私はどうしてもPF上位で有力な介護関連銘柄を持っておきたいのです。

ただこれは以前からなのですが、「ユニマット関連」の銘柄と言うのは他には2777カッシーナ・イクスシーもそうですが、親の都合で利益水準が突然かつトリッキーに上下に大きくブレることがあり、自分の中では「超要注意グループ」となっています。そして今のユニマットRCが指標的に同業他社に対して明らかに安いのも、多くの投資家にこの

ユニマットリスク

が潜在的に共有認識としてあるから、と言う面があると個人的には考えており、その点は大きく割り引かなくてはならないとも感じています。

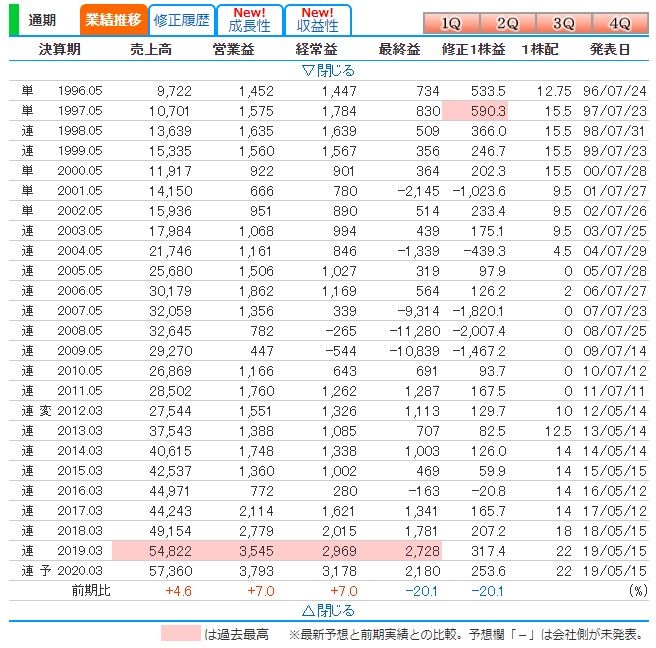

そして下記の過去20年間の業績推移をみれば、「ブレが激しい」のはすぐに皆様にもご理解いただけるものと思います。つまり、「安いのには訳がある」ということですね。ただ、同時に売上高は綺麗に伸びており、とても魅力的な、 潜在ポテンシャルが抜群に高い銘柄なのは事実

であるとも感じています。

(上記データはかぶたんプレミアムより引用)

そのため、ここに関しては最大限の注意を払いながら、若干の疑心暗鬼と共に慎重に保有しているというところですが、昨年2018年に優待改善の発表があったので、現時点では、 利益を無理やり圧縮して株価を大きく下げてからの強引な、価格をケチったセコイMBO等と言う様な荒業を繰り出してくる可能性は低い

だろう、今の所はそういうつもりではないんだろう、と少しだけ安心してはいます。(汗)

2019主力株概況シリーズ 免責事項

2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

-

2021~25PF概況635位、イントラスト。 Nov 14, 2025

-

2024~25主力株概況100位、百十四銀行。 Nov 10, 2025

-

2021~25PF概況634位、東京ソワール。 Nov 9, 2025