2026

2025

2024

2023

2022

2021

2020

2007年04月の記事

全25件 (25件中 1-25件目)

1

-

星医療酸器

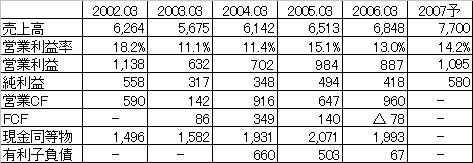

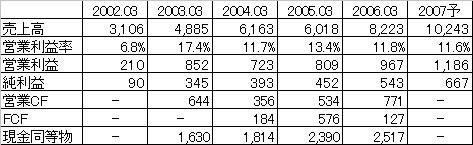

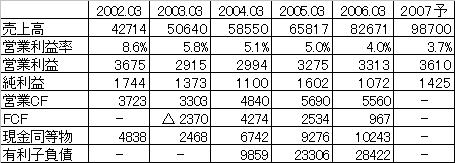

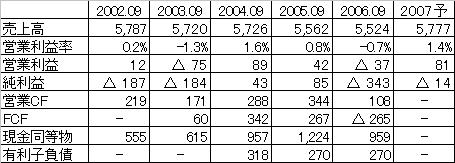

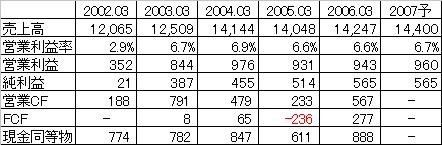

■会社概要医療用ガスで首位。関東でシェア3割強。全国展開志向。在宅酸素事業を第2の柱に育成。企業HPYahooファイナンス■優待権利確定月:9月末日100株以上 :銘茶(1,500円相当分) 1000株以上:銘茶(3,000円相当分) 参考リンク(Yahooファイナンス)お茶です。金額換算するようなものでもないけど、優待を1,500円とすると配当2,000円と合わせて、利回り1.75%。■経営成績の推移(単位:百万円)■売上高と営業利益率(単位:百万円)ブレはあるが、2003年を起点とすれば売上高・営業利益率共にやや上昇傾向。■キャッシュフローの状況(単位:百万円)現金同等物の伸びはさほどでないが、2006年9月(中間期)時点で有利子負債ゼロとなっており、財務は良い。■企業価値(単位:[株式数]千株/[金額系]百万円) 今期計画通りにいけばPER12.41、PBR1.4共に悪くない水準。今後の成長をどのように考えるか。■事業素質医療費抑制に伴い、医療ガスは単価が低下傾向という逆風、一方で入院から在宅療養の流れで在宅酸素需要拡大という点は追い風。競争の激しい業界だが、競争で優位に立てる規模・財務は持っている。(帝人やテルモには負けるけど・・・)■2007年3月期実績&計画(単位:百万円)■2006年3月期実績(参考)(単位:百万円)昨年と比べ挽回不可能という程ではないが、多少進捗遅れ気味。元々下方修正癖のある企業だが今年はどうか。■まとめ厳しい業界だが、中小を飲み込んで業界の勝ち組として業績を伸ばす可能性がある。追い風あり逆風どちらも吹いており、それぞれの風をどう評価するか・・・。個人的にはまだどちらとも言えないので、とりあえず決算&来期計画待ち。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 30, 2007

コメント(0)

-

企業分析(PERその5)

とりあえずPERについては今回のエントリで最後にします。(今後何か思いついたら追加するかもしれませんが)ということでPERのまとめです。まずPERの計算式は下記の通りです。PER = 時価総額÷純利益 = 株価÷1株利益計算式を見ての通り、PERは収益に対する指標であり、財務内容などは考慮していません。そのため企業分析をする際は、PER以外にも色々な観点から分析が必要です。また、marcoさんにもご指摘頂きましたが、PERは「純利益(一株利益)」が核なので、予想利益を使用してPERを計算する場合は、いかに信頼できる数字を使用するかが重要で、その為にもただ出ている数字を鵜呑みにするのでなく、自分なりに予想利益の数字を確度の高いものにすることが重要です。(自分の場合は、過去の業績推移・四半期ごとの進捗などを参考にしています)その他に、その2、その3で書いたような注意点もあるので、出ているPERの値をそのまま使うのでなく、自分で損益計算書(PL)なりを見て計算してみるのが望ましいです。とはいえ最初から、予想をしたり、PLを見るのは難しいと思うので、とりあえずはPERの意味を理解しつつ(何年で投資額が回収できるか)、色々な企業のPERを見て、「感じ」を掴んでいくといいと思います。で、慣れたらもう少しきっちりと見る、と。以上でPERについては一旦終了。明日は久しぶりに個別銘柄について書こうかな。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 29, 2007

コメント(0)

-

企業分析(PERその4)

PER使用上の注意点について書いてきましたが、今日は実際PERがいくつならいいの?ということについて書きます。一般的にはPERが「10倍~15倍」以下であれば割安だと言われています。これは大体成長率がゼロ~数%程度の場合で、マイナス成長であれば一桁、成長率が高ければ20以上でも許容出来るという感じです。とはいえ、市況によって「割安」と判断されるPERも変わり、同じ成長性のPER15倍でも、2005年のように相場が活況の年はまだまだ安いと言われ、2006年のように相場が停滞すれば15倍なんてとんでもないと言われ、、、といった具合です。それから、業種によって許容されるPERが変わってくることもあるので、PERを見るときは同業他社と比較するとより効果的です。(人気・成長業界は全体的に高PER、斜陽産業は全体的に低PERであることが多いです。)条件によって色々変わっちゃ意味ないじゃん!と思う人もいるかもしれまんが、高PER企業より低PER企業の方が期待リターンが高いといった統計があったりと、何だかんだで低いに越したことはない指標なので、とりあえず最低限見ておいた方がいい指標だと思います。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 28, 2007

コメント(2)

-

企業分析(PERその3)

例えば、PER20倍の会社が3社の決算が下記になっていたとして、(本来はここから税金が引かれますが、説明を簡易化するため省きます。)会社A→特別損益なし会社B→減損で-100(特別損失)会社C→土地の売却益で+200(特別利益)1年後、本業の利益成長はなかったとして、特別損益が消えると下記のようになります。会社A→元々特別損益がなかったのでPER20倍のまま。会社B→減損がなくなり、純利益UP。PERも半分の10倍。会社C→土地の売却益がなければ赤字だった。ということで、PERだけを見ていると、実態は赤字企業の[会社C]を黒字企業と勘違いしてしまったり、本来PER10倍評価の企業を見逃してしまったりというとになってしまうので、ただ単にPERを見るだけでなく、特殊要因はないか確認したほうが望ましいです。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 25, 2007

コメント(0)

-

企業分析(財務諸表その1)

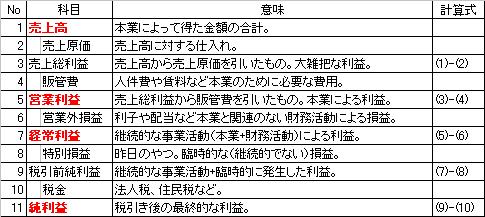

またまた話が飛びまして、今日は財務諸表その1というテーマで、損益計算書(PL)です。PERの事を書いていて、ふと書いておいたほうがいいかな・・・と思ったもので。ということで超おおざっぱにですが損益計算書の科目の説明です。赤いところが、投資指標や企業分析などでよく使われる重要度の高い科目です。重要度の高い科目として「営業利益」「経常利益」「純利益」がありますが、営業利益:本業の利益→純粋な企業の収益面の力。経常利益:基本的に営業利益に近い数字になる。(借入金が極端に多いと・・・。)純利益:PERはこれを使って計算しているが、特別損益や税金によって大きくぶれることがある。といった辺りを、とりあえず抑えておいて貰えればよいかと。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 24, 2007

コメント(0)

-

企業分析(PERその2)

昨日のエントリのエクセルダウンロードのURLに不備がありました。改めて、<ココ>から[マイドキュメント]→[ETRADEスクリーニ... ]でエクセルがダウンロードできます。ということで、PERを使用する際の注意点の続き。 (1)PERは特定の期間の利益で、今後の利益は保証されていない。 について。 前々回のエントリでは、PERは「あるタイミング」の利益に対するもので、その利益の継続性の保証が無いということを書きました。 利益の継続性という意味でもう1点注意点があります。それは、 「PERは純利益を基とした指標のため、特殊要因により大きく変動することがある」 ということです。 この特殊要因とは、会計っぽく言うと「特別利益」「特別損失」です。 「特別利益」「特別損失」とは、臨時的に発生した損益で、具体的には以下のようなものがあります。(※1) [特別利益] ・不動産(有価証券)の売却益 ・国庫補助金収入 [特別損失] ・不動産(有価証券)の売却損 ・災害による損失 ・減損損失 (※1) 特別損益には臨時損益以外に「前期損益修正」というものもありますが、ここでは省きます。興味のある人はこちらをご覧下さい。上記を見ての通り、特別損益は毎年継続して発生するものではなく、「あるタイミング」でのみ発生する損益です。例として、過去の分析で一番特別損失の影響を受けているのが、レオパレス21の2006年3月期です。営業利益(本業の利益)はしっかり出ているのに、最終的な利益である純利益はマイナスとなっています。これがまさしく「特別損失」の「減損損失」によるもので、2006年3月期というタイミングのみの損失です。2006年3月期のレオパレス21のPERはマイナス36倍ですが、このマイナス36倍を鵜呑みにするのでなく、特殊要因(減損)がなければどうなの?ということを考えることで、より実態に近い企業価値を算出することが可能です。また、特別損失によって過小評価された銘柄を見逃すのはまだいいとして、「特別利益によって(PER上)過大評価された銘柄」を掴むと非常に危険です。気をつけましょう。(自分も昔やらかしました)続く。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 23, 2007

コメント(0)

-

企業分析(スクリーニング)

PERやらPBRやらの理屈についてチマチマと書いていこうと思ったけど、ちょこっと予定変更。今日は理屈はPER・PBRの理屈はさておき、どのようにしてPERやPBRの低い株を探すかについて書きます。と、いうものの文字や画像で説明するのも面倒なのでエクセルに簡単なコメントつきで纏めました。<ココ>から[マイドキュメント]→[ETRADEスクリーニ... ]でエクセルがダウンロードできます。Eトレードのサイトを使用した例です。Eトレードを使っていて、この昨日を使ったことがない人は一度試してみるといいかも。次回は多分理屈のほうに戻ると思います。。。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 22, 2007

コメント(0)

-

企業分析(PERその1)

前回の復習を兼ねてPERを改めて説明。 PER = 株価÷1株利益 なので、PERはそれぞれ ABC株式会社:100÷10 = 10(倍)XYZ株式会社:100÷5 = 20(倍)となります。PERだけを比較した時に投資先として有利なのは、ABC株式会社ですが、それは今後の成長性や財務などが同じであるときです。仮にABC株式会社は大量の借金、XYZ株式会社は借金ゼロ・現金大量保有の企業だとすれば、また投資判断は変わってきます。PERの注意点として以下のようなものが挙げられます。(1)PERは特定の期間の利益で、今後の利益は保証されていない。(2)PERは利益に対する指標であり、財務内容は考慮されていない。まず(1)ですが、PERはあくまであるタイミングの利益に対する指標であり、将来の利益の継続性は保証されていません。ここで将来の利益がどうなるかを考えるのに役に立つのは、過去の利益の推移です。過去数年の利益が伸び悩んでいる企業と成長が続いている企業、どちらが今後伸びる可能性が高いかといえば、当然成長が続いている企業です。伸び悩んでいる企業が急成長を始めたり、成長が続いている企業の成長が鈍化するには、何かしらの理由があるときです。逆に言えば、理由がない(何事もなければ)過去の推移が続くと考えられます。まぁこの「理由」を読み違えたために、投資に失敗したこともあるのですが、「現在(または翌年の)」PERを見ると同時に、過去の推移を見つつ、将来の成長性を予測するのは投資をするにあたり必要なことだと思います。次回もPERの注意点(1)の続きです。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 21, 2007

コメント(0)

-

企業分析(導入)

これからしばらく企業分析について書いていこうと思います。まず最初に、代表的な指標である「PER」「PBR」の2つの概要について。■PER(Price Earnings Ratio:株価収益率)[計算式]PER = 時価総額/純利益 = 株価/1株利益[概要]企業の収益力に関する指標。何年で投資額が回収できるかを示す。株価1000円、1株利益100円の企業のPERは1000/100=10倍となり、理論上10年で投資回収できるといえる。(10年で100円*10年=1000円の利益→株価分の利益)同じ株価であれば、1株利益が大きいほどPERは低くなり、他が同条件であればPERは低いほうがよい。■PBR(Price Book-value Ratio:株価純資産倍率)[計算式]PBR = 時価総額/純資産 = 株価/1株純資産[概要]企業の資産価値に関する指標。時価総額が企業の会計上の解散価値(純資産)の何倍であるかを示す。株価1000円、1株純資産2000円の企業のPBRは1000/2000=0.5倍となり、株価は解散価値の半分であるといえる。(会計上2000円の価値があるものが1000円で買える)同じ株価であれば、純資産が大きいほどPBRは低くなり、他が同じ所運であればPBRは低いほうがよい。=====PER、PBRは低いほうがよいと書きましたが、単純に低い株を買えばいいのかといえばそうでもなく、色々注意点や落とし穴があるので、次回以降にもう少しきちんとした説明をしていきます。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 17, 2007

コメント(0)

-

ペッパーフードサービス@日経

4/13(金)の日経朝刊14ページの記事より引用。---引用開始 低価格ステーキ店のペッパーフードサービスの株価が軟調だ。昨年九月の上場初日に三十六万円の高値を付けたが、最近は公募価格(二十二万円)を割り込む十万円台半ばでの推移が続く。一月に二〇〇六年十二月期の業績下方修正を発表し、投資家が失望売りした影響が尾を引いている。 「ペッパーランチ」を全国展開する。電磁調理器で熱した鉄皿に生肉と野菜を盛り付けて提供、顧客に焼き加減を調整してもらう。店側の調理工程を簡素化することで、短時間・低価格でのサービスを可能にした。 顧客層は二十-三十歳代の男性客が中心。平均単価は八百円台と高級ステーキ店とは一線を画す。昨年十二月末の店舗数は二百十五店。一瀬邦夫社長は上場時の会見で「三、四年後には海外も含めて五百店に増やしたい」と強気の出店計画を打ち上げた。 それだけに前期の下方修正は投資家の落胆を招いたようだ。主因は既存店の不振と出店費用の増加で、二月に発表した単独決算は経常利益が前の期比一%減の三億九千三百万円だった(修正前予想は五億三千五百円)。今年三月の既存店売上高も前年同月比八%減と低迷、成長イメージを損なっている。 今期は七十四店を出店する計画。単独経常利益は前期比三七%増の五億四千万円を見込むが、投資家の反応は鈍い。「上場直後の下方修正で収益管理の未熟さを印象付けた」(国内証券の投資情報部)との指摘もある。 株価は三月二十三日に十三万円まで下げ、上場来安値を更新した。予想PERは十二倍にとどまる。日々の売買代金も最近は一千万円を割り込むことがあり、投資家の関心は離散気味だ。 株価反転のカギは既存店のテコ入れと進展効果の着実な積み上げだ。前期はフリーキャッシュフロー(純現金収支)が約六億八千万円の赤字(前の木は九千万円の黒字)に転落した。出店余地は大きいだけに、投資を確実に回収することが急務となる。---引用終わり前期の業績云々はともかく、今期の既存店の不振は気になるな・・・。せめて月次を公開してくれればいいのに。あとちょっと古い記事ですが、こんなのが出てきました。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 16, 2007

コメント(0)

-

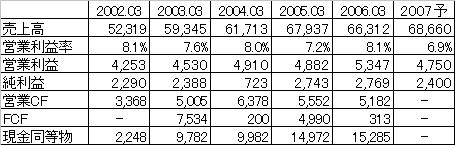

ひらまつ

■会社概要創業者の平松氏が経営者とシェフ兼任、高級フランス料理店など展開。売り上げの5割が婚礼。企業HPYahooファイナンス■優待権利確定月:9月末日・3月末日 (1)自社経営店舗(一部除く)でのレストラン利用における飲食代(パーティおよび婚礼除く) 1株以上 10%割引 5株以上 20%割引 (2)フェアへの有償招待※年数回開催、各回30~50名程度 参考リンク(Yahooファイナンス)優待はオークションで売ると1000円行くか行かないかだが、自分で使用すれば数千~数万円になり高い還元率となる。■経営成績の推移(単位:百万円)2007年9月期予想営業利益は予想経常利益で代用。■売上高と営業利益率(単位:百万円)売上高は順調に伸びているが、営業利益率は不安定。出店状況や景気などによってそれなり大きくブレる。■キャッシュフローの状況(単位:百万円)多くの年で営業CF<投資CFとなっており、結果有利子負債が増えている。■企業価値(単位:[株式数]千株/[金額系]百万円) 今年度計画通りに行けばPERが16倍とまずまずの水準になる。今後も成長していく前提なら、買える水準。ただ有利子負債が増えているのが気になる。■事業素質サービス・料理の質は最高級。ブランド価値は高い。(オンリーワンという程ではないが・・・。■業績進捗IR資料(PDF)参照。昨年と比べ減収となっているが、計画は上回っているとの事。■まとめブランド力を維持する限り、今後もそれなりの業績が見込める。まだ即買いな水準ではないが引き続きウォッチしたい。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 15, 2007

コメント(0)

-

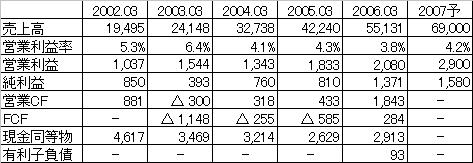

リロ・ホールディング

■会社概要純粋持ち株会社。企業福利厚生の総合アウトソーサー。留守宅管理と福利厚生運営代行会社持つ。企業HPYahooファイナンス■優待グループ傘下の株式会社リラックス・コミュニケーションズの施設優待利用サービスを提供。100株以上:スタンダード会員 300株以上:VIP会員 年間6,000円の会費を自社にて負担 毎年3月末日の株主を対象に優待。また、3年間継続して保有いただいた株主の皆様へ3年ごとに1万円相当の宿泊補助券を進呈。参考リンク(Yahooファイナンス)昨日のベネフィットと同じ感じ。サービスはココで確認できます。■経営成績の推移(単位:百万円)■売上高と営業利益率(単位:百万円)売上高は順調に伸びているが、営業利益率は不安定。4%前後で安定されるとちょっと・・・。この企業はリロケーション事業と福利厚生代行業務を中心にやっているが、2006年の業績で、リローケーション事業:売上高457億、営業利益13億福利厚生代行業務:売上高74億、営業利益14億と、売上規模の小さい福利厚生代行業務がリロケーション業務を超える利益を出している。今後売上比率が変われば利益率の向上が期待できる。ちなみにリロケーションとは、こんなのだそうです。■キャッシュフローの状況(単位:百万円)現金同等物がほぼ毎年幻想している・・・。投資負担がコンスタントに重い模様。有利子負債は殆どない。■企業価値(単位:[株式数]千株/[金額系]百万円) 昨日のベネフィットと比べると指標的にはややまともだが、それでも高い。■事業素質福利厚生代行は昨日書いたとおりだが、ここは会員数は伸びているが、仕組作りの遅れや不採算取引などにより、ベネフィットと比べると伸び悩んでいる。リロケーション事業は成長しているが利益面を考えると、福利厚生代行を伸ばしてほしいと感じる。■2007年3月期実績&計画(単位:百万円)■2006年3月期実績(参考)(単位:百万円)中間は上方修正をしている一方、通期の上方修正はしていない。第3四半期時点の進捗は昨年と比べ順調で、上方修正が期待できる。■まとめ昨日のベネフィットと比べると、企業規模はともかく収益性、財務で劣る。指標的にはリロのがやや割安だが、諸々総合的に考えると、ベネフィットのが投資対象として期待できそう。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 14, 2007

コメント(0)

-

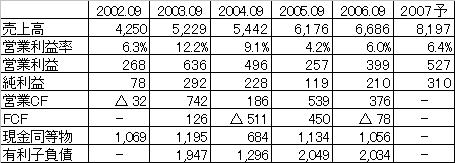

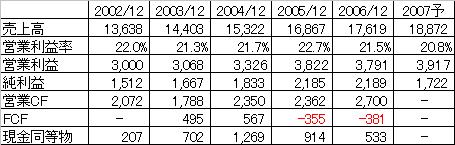

ベネフィット・ワン

■会社概要官公庁や企業の福利厚生業務の運営代行サービス行う。直営7保養所も運営。パソナグループ。企業HPYahooファイナンス■優待1株以上:ベネフィットステーションスタンダードコースA 1名様分 10株以上:ベネフィットステーションゴールドコースB 1名様分 参考リンク価格に直すのが難しい優待ですが、使いこなせば可能性は無限大・・・という程でもないですが、それなりに使える範囲は広いです。コレを見て使えそうと感じるかどうか。■経営成績の推移(単位:百万円)2007年3月期予想営業利益は、予想経常利益で代用。■売上高と営業利益率(単位:百万円)売上高は順調に伸びている。営業利益率も12%前後とそれなり高いレベルで安定している、■キャッシュフローの状況(単位:百万円)それなりに安定して現金同等物が増えている。2006年3月時点で有利子負債はゼロ。(今は少しあるっぽいですが)■企業価値(単位:[株式数]千株/[金額系]百万円) PER、PBR共にかなり高い。今後期待できる企業というのは分かるけど・・・。■事業素質時代の流れ的に、企業が福利厚生のアウトソーシングを進めるようになっており、その割にライバルも少なく(上場企業ではリロとリゾートソリューションくらい)、今後も会員数の伸びが期待できる。また事業的にも自前で福利厚生施設を持つことをせず、既存の施設を使用しており、余計な固定資産など持たずに済むのもGOOD。■2007年3月期実績&計画(連結)(単位:百万円)■2007年3月期実績&計画(単体)(単位:百万円)■2006年3月期実績(参考)(単位:百万円)連結は前年の四半期データがないため、単体で比較すると、前年と比べ進捗率は高い。中間決算短信(PDFが開きます)(p.11~p.12)によると、上期にコストがかかる傾向があるとのことなのでこの時点でのこの進捗は問題なさそう。■まとめビジネスモデル、今後の成長期待、財務など諸々の面で優秀ですが、やはり市場の評価も高く、かなり割高です。投資対象としては、ここから株価が半分になったら考えようかなぁというレベルです。次回は同業のリロホールディングを分析予定。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 13, 2007

コメント(0)

-

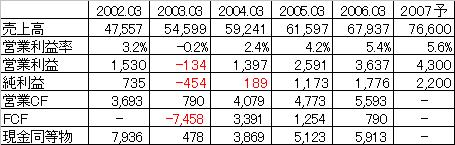

レオパレス21

■会社概要「レオパレス21」ブランドの単身者向けアパートの建築請負と転貸が主軸。グアムでリゾート。企業HPYahooファイナンス■優待100株以上;レオパレスリゾートホテル無料宿泊券×2枚+国内ホテル50%宿泊割引券×2枚 1,000株以上:レオパレスリゾートホテル無料宿泊券×2枚+国内ホテル50%宿泊割引券×8枚 [有効期限]3月31日発行基準の優待券:7月1日~12月31日9月30日発行基準の優待券:1月1日~6月30日 参考リンク優待をオークションで処分すると大体3,500円位。その価格を使用すると、100株保有の場合、配当配当1,500円と優待で8,500円。利回り2.2%。■経営成績の推移(単位:百万円)■売上高と営業利益率(単位:百万円)2006年の業績不振は、売上高計上の遅れ(2006年度中に計上予定のものが2007年にずれ込んだ)、固定資産の減損などによるもの。2006年を除き、増収・増益が続いている。■キャッシュフローの状況(単位:百万円)以前は有利子負債がかなり高い水準となっていたが、ある程度減らせている。金利上昇に備え、この傾向を続けてもらいたい。現金の蓄積は平凡。■企業価値(単位:[株式数]千株/[金額系]百万円) 2006年は減損などの影響で、PERはマイナスとなっている。これは企業実態を表しているとはいえない。2007年の会社計画を達成した場合のPERは14.9倍とまずまずだが、PBRは4倍超えとかなり高い。■事業素質不動産の賃貸管理だけでなく、建設請負も行っていることが特徴の一つで、これは強みにも弱みにもなり得る。賃貸と建設のバランスが上手く取れているうちはいいが、バランスが崩れたときの業績への影響は大きくなりそう。その他、介護老人ホームの運営、レジャー事業なども行っている。■2007年3月期実績&計画(単位:百万円)■2006年3月期実績(参考)(単位:百万円)賃貸は最終四半期(1月~3月)に大きく動くためか、第3四半期時点の進捗はそこそこの数字。とりあえず2006年とほぼ同等の進捗なので、ほぼ計画通りに言っていると思われる。■まとめ賃貸事業が有名だが、賃貸だけでなく建築も行う。ある程度近い業種への多角化などの特徴がある。建築と賃貸事業は現時点ではある程度相乗効果が生み出せている模様。各種多角化事業はまだ全体に対するインパクトは少なく、今後インパクトのある数字になっていくと思われる。(良くも悪くも)業績は一定の成長が続いている。財務は改善傾向にあるが、2006年3月の自己資本比率32.4%は決して良くはない。ちなみに優待はグアムのリゾートホテル宿泊券はソコソコの値段(とはいえ1枚2000円弱)で取引されていますが、国内ホテル割引券は100円やら200円やら二束三文で取引されているみたいです。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 12, 2007

コメント(0)

-

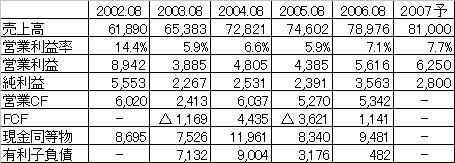

サイゼリヤ

■会社概要低価格が武器のイタリア料理レストラン。直営。全国1000店舗目標。豪州新工場が本格稼働。企業HPYahooファイナンス■優待100株以上:割引券(3割引)5枚 500株以上:割引券(3割引)10枚 1,000株以上:割引券(3割引)10枚およびお食事券12,000円相当(1,000円券12枚) 有効期限:発行日から1年間 ※割引券は1枚につき4名まで対象。お食事券と割引券の併用は不可。 参考リンク優待をオークションで処分すると大体5枚3,700円位。その価格を使用すると、100株保有の場合、配当配当1,300円と優待で5,000円。利回り3.1%。自分で優待を使用した場合は、会計金額によって利回りは変わってくる。■経営成績の推移(単位:百万円)■売上高と営業利益率(単位:百万円)2002年→2003年でガクンと利益が落ちている。原因は店舗の生産性の減少に伴う販管費の上昇で、その後大幅回復することなく今に至る。2003年を基点とすると、売上高、営業利益率共に伸びている。■キャッシュフローの状況(単位:百万円)現金同等物は増えてたり減ったりだが、有利子負債は着々と減らしている。また2006年8月期時点の自己資本比率は82.3%と財務状態はいい。■企業価値(単位:[株式数]千株/[金額系]百万円) 指標的にはやや高め。優待人気で株価が底上げされていることを考えれば妥当か。ワタミと比べると、指標的に断然良い。チムニーと比べると、PERはやや高いがPBRが半分以下と財務の裏付けは強い。■事業素質安さが売りというのは投資対象としては好ましいことではない。が、あの値段であのレベルの料理を出しているだけあって、客の入りは流石に良い。(というイメージがある)■2007年8月期実績&計画(単位:百万円)■2006年8月期実績(参考)(単位:百万円)中間期の数字は4/10(月)に発表。表の通り、会社予想を大きく上回る中間期決算をしており、その結果が今日(昨日)の上昇。通期の業績予想は据え置いているが、流石にその内上方修正することになるかと。■まとめ優待人気も含めて考えると、現在の水準は妥当な程度。有利子負債はほぼなくなってきており、財務はなかなか良い。ワタミ、チムニー、サイゼリヤで投資対象として考えると、チムニー≧サイゼリヤ>>ワタミという感じ。チムニーは成長率は一番とはいえ、成長率の陰りが見えており、一方のサイゼリヤは成長率の絶対値はチムニーに劣るが、今回の中間決算を見る限り、逆に成長率が加速している感があり、株価的には有利かも。ワタミはちょっと圏外で。。。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 11, 2007

コメント(0)

-

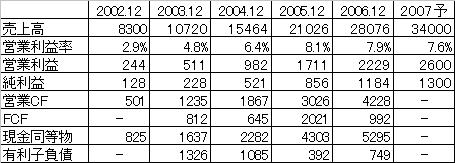

チムニー

■会社概要居酒屋「はなの舞」「こだわりやま」などを直営、FCで展開、親会社は食肉製造販売「米久」。企業HPYahooファイナンス■優待 100株以上:株主優待券5,000円または自社開発Metre メトレブランド商品 500株以上:株主優待券7,000円または自社開発Metre メトレブランド商品 1,000株以上:株主優待券10,000円または自社開発Metre メトレブランド商品 参考リンク100株保有の場合、配当1,000円と優待で、11,000円。利回り4.4%。優待をオークションで処分すると70~75%程度になる。その場合の利回りは3.2~3.4%。■経営成績の推移(単位:百万円)2007年12月期予想営業利益は予想経常利益で代用。■売上高と営業利益率(単位:百万円)8期連続増収、5期連続増益中。利益率の上昇は止まったが、利益額ベースではそれなりに成長が続いている。■キャッシュフローの状況(単位:百万円)かなりのペースで出店しているが、FC出店のためか有利子負債↓現金同等物↑と財務は年々改善している。■企業価値(単位:[株式数]千株/[金額系]百万円) PERは成長性を考えると妥当~やや安いが、PBRはかなり高い。表にはないが、自己資本比率は2003年以降13.8%→16.3%→30.1%→28.6%と一応は改善傾向。また、つい1週間前4/3(火)に増資を発行済み株式に対して約10%の増資を行っている。■事業素質チムニーは同価格帯のライバルが少ないと何かで読んだ記憶が。。。FCを上手く使っている感じはします。■まとめ現時点で投資していませんが、ウォッチしており機会があれば買いたいと思っている銘柄です。先週の増資で必要以上に落ちればと考えていましたが、期待していた程落ちませんでした。。。やや成長ペースは落ちてきていますが、あまりケチを付ける所がなく全体的に優秀です。もっとも割安感はさほどないので、それなりに下がれば買うし、下がらなければ追わずに放置と考えています。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 10, 2007

コメント(2)

-

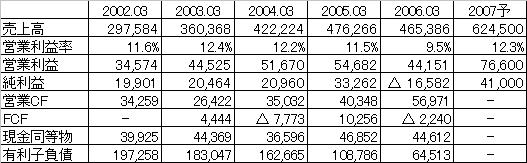

ワタミ

■会社概要居酒屋チェーン大手、「和民」など直営で出店。香港・台湾へも進出。介護事業や農業へも多角化。企業HPYahooファイナンス■優待優待券(1,000円) 100株以上:6枚 500株以上:12枚1,000株以上:15枚参考リンク100株保有の場合、配当1,000円と優待で、13,000円。利回り7.8%。ちなみに優待をオークションで処分すると大体額面の半分程度になる。その場合の利回りは4.2%。■経営成績の推移(単位:百万円)2007年3月期予想営業利益は予想経常利益で代用。■売上高と営業利益率(単位:百万円)売上高は急上昇しているが、利益はほぼ横ばい。よって利益率は売上高と反比例して落ち続けている。数字上の利益が伸びない原因の一つは投資による減価償却。■キャッシュフローの状況(単位:百万円)物凄い勢いで有利子負債増えている。■企業価値(単位:[株式数]千株/[金額系]百万円) 指標的には非常に高い。一応擁護すると、営業利益の倍以上の減価償却の影響が大きい。仮に減価償却が0となればPERは10倍台になると思われる。(当分あるいはずっと、そうはならないだろうけど)■事業素質この表にないところで、経営者の評価は高い。■2007年3月期実績&計画(単位:百万円)■2006年3月期実績(参考)(単位:百万円)第3四半期時点で去年と同水準の進捗。1月、2月の月次もそこそこよさそうなので、計画は達成すると思われる。■まとめ指標だけを見ると買おうとは思えない株。外食以外に介護や農業などへの投資を行っており、今後はその新しい事業と外食の新規出店の成果が出るか否か。出る!と思うなら優待を貰いながらまったりと待つ。そんな株。とはいえやっぱり高い。優待パワーは凄い。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 9, 2007

コメント(0)

-

銀座ルノアール

■会社概要都内を中心に首都圏に喫茶店チェーンを展開。新生ルノアールをテーマに業態転換積極促進中。企業HPYahooファイナンス■優待1,000株以上:飲食券(500円)20枚と自社製品(3,500円) 参考リンク1000株保有の場合、配当3,000円と優待で、6,500円。利回り1.2%。■経営成績の推移(単位:百万円)2007年3月期予想営業利益は予想経常利益で代用。■売上高と営業利益率(単位:百万円)売上高は横ばい。営業利益率は黒かったり赤かったり・・・。減価償却の影響が大きいみたいです。■キャッシュフローの状況(単位:百万円)PLの利益はマイナスでも営業CFはプラスをキープ。2006年のFCFマイナスは新規出店投資によるもの。■企業価値(単位:[株式数]千株/[金額系]百万円) 事業価値は殆どないorマイナスだが、資産価値が高い。更に店舗は全て直営店→土地の含み益があると思われる。■事業素質利益が出ておらず、得点以前に事業素質に問題あり。■2007年3月期実績&計画(単位:百万円)■2006年3月期実績(参考)(単位:百万円)とりあえず売上高はそれなりの進捗だが、利益は低いorマイナスで予想するのは難しい。■まとめ数字を見る限り、事業価値ゼロ(またはマイナス)の完全な資産バリュー企業です。都心を中心に直営店を持っており、土地には含み益があるんじゃないでしょうか。ちなみに愛知・三重県人におなじみのコメダ珈琲の売上高は26億とルノアールの約半分です。上記は2004年のデータで、最近は関東等にも出店が始まっているので、その内ルノアールを抜く・・・とまでいかなくても、かなり近い規模までいくのではないでしょうか。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 8, 2007

コメント(0)

-

ドトールコーヒー

■会社概要首都圏中心に低価格コーヒーショップを展開。高価格帯店も強化。オーナー経営から転換。企業HPYahooファイナンス■優待100株以上:2,500円相当自社製品詰合500株以上:4,500円相当自社製品詰合参考リンク1株保有の場合、配当2,500円と優待で、5,000円。利回り2.1%。■経営成績の推移(単位:百万円)2007年3月期予想営業利益は予想経常利益で代用。■売上高と営業利益率(単位:百万円)売上高、営業利益率共にほぼ横ばい。■キャッシュフローの状況(単位:百万円)ここ5年はずっとFCF(現金収支)がプラスとなっている。有利子負債も2004年以降は10,840→10,843→777と減少。■企業価値(単位:[株式数]千株/[他金額系]百万円) PERはスタバの約半分。相対的に安いがゼロ成長企業ということを考慮するとそれでも高い。■事業素質ドトールは直営268店舗、FC1,156店舗(2006年末時点)とFCメインなのに対し、スタバが直営店オンリー。また、商品の単価はスタバのが高い。■2007年3月期実績&計画(単位:百万円) ■2006年3月期実績(参考)(単位:百万円) 第3四半期の短信によると売上高、経常利益は計画通りだが純利益は計画を下回っているとのこと。1月2月の月次発表を見る限り売上高は通期も大丈夫そうな感じ。純利益は特別利益でも出さない限り難しいだろうなぁ。■まとめ上にも書きましたが、スタバとの一番の違いは、ドトールはFC中心、スタバは直営オンリーなこと。直営店で経営したほうが、ブランド作りはしやすいし、店舗辺りの収益(売上高)は大きくなる。だが一方、売上が不振に陥った場合のダメージは直営のが大きく、安定性や効率性はFCのが上。実際店舗数はドトール1,424店舗、スタバ596店舗(2006年末)と倍以上の差があるのに対し、売上高はスタバがドトールを上回っている。ブランド力などはスタバのが上だと思うが、利益率を見るとドトールのが高くなっている。などの違いがある。また今後の成長性はスタバのが高そうだが、PERで倍の差が出るほど違うとも思えない。この差は、スタバの投資金額の安さが影響している気がする。なんだかまとまりのない文章となったけど、投資対象としては、指標的な差がなければスタバだけど、現状の水準で考えると流石にドトールのが上だと思います。店舗数などの数字はからここ(PDFが開きます)から拝借しました。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 7, 2007

コメント(0)

-

スターバックスコーヒージャパン

■会社概要世界最大のコーヒーチェーンの日本法人。国内エスプレッソ市場で先駆。直営で全国展開中。■優待保有株数によってドリンク券。詳細はコチラ。1株保有の場合、配当150円と優待(チケット1枚500円で計算)で、1,150円。利回り2.1%。■経営成績の推移(単位:百万円)2007年3月期予想営業利益は予想経常利益で代用。■売上高と営業利益率(単位:百万円)売上高、営業利益率共に2003年3月期除いて奇麗な右肩上がり。2003年は人件費などの販管費の上昇が利益を吹き飛ばしている。2004年以降は年々販管費の比率は下がっている。(よって営業利益率もUPしている)ただ、利益率は上がっているとはいえ、5%台とそれ程高くはない。■キャッシュフローの状況(単位:百万円) 2003年は純粋に利益の問題+投資のピーク+借入金返済で大きくマイナスだが、2003年を除き自社で稼ぐ範囲のお金で投資をしている。借入金の返済もしっかりと行っており、有利子負債は2004年以降は7,439→6,063→4,742と減少している。■企業価値(単位:[株式数]千株/[他金額系]百万円) 指標的には高いです・・・。1年半前に一気に約2倍になっているからね・・・。利回りは大したことないけど、優待パワーは凄いです。■事業素質昨年商品の値上げをしていますが、客足は遠のくことなく順調にやっているみたいです。首都圏では目ぼしい所には、同業者含めてほぼ出店しちゃったんじゃないでしょうか。地方にはまだ出店余地はあると思いますが、成長のペースがいつまで続くかは不明です。■2007年3月期実績&計画(単位:百万円)■2006年3月期実績(参考)(単位:百万円)3月までの月次情報の発表を見たところ、とりあえず今期は売上高は計画達成しているっぽいです。利益もまぁ大丈夫じゃないでしょうか。■まとめ意外・・・と言ったら失礼ですが、想像していた以上にちゃんとした企業でした。売上高&利益率が順調に伸びており、投資しつつ借入金を圧縮と堅実にやっています。また、業態上固定資産(店舗&装置)の比率が多いというのはありますが、自己資本比率61%、流動資産は現金の比率が高いなど財務もまずまずいいです。ただちょっと上がりすぎちゃったのと、営業利益率は5%台と高くないので、材料費UPや人件費UPの影響を吸収しきれないと一気に業績が悪化する危険性があります。(2003年はそのパターン)この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 6, 2007

コメント(2)

-

ハウスオブローゼ

■会社概要百貨店、専門店で直営主体の化粧品小売り。製造は外部委託でPB商品の比重大。海外雑貨も。■優待100株以上で3,000円相当、1,000株以上で10,000円相当の自社商品。参考リンク100株保有の場合、配当3,500円と合わせると6,500円。利回り3.9%。先月の権利落ちでは、67円(6,700円)株価が落ちており、優待+期末配当1,750=4,750円と比べて大きく下落している。それだけ優待人気があるということか・・・。■経営成績の推移(単位:百万円)■売上高と営業利益率(単位:百万円)売上高、営業利益率はほぼ横ばい。安定している。■キャッシュフローの状況(単位:百万円)ここしばらく借入金の返済を積極的に行っているため、現金の蓄積はあまりされていない。2004年以降有利子負債は1,280→1,176→821と減少している。また現金同等物について、不二電機工業と同様の事情により、この表の現金同等物は実際にもつ現金・預金より少なめに出ている。実際は2,000百万くらいあり、なかなかにキャッシュリッチ。■企業価値(単位:[株式数]千株/[他金額系]百万円) PER13.7、PBR1.6で、指標的になかなかバリューな水準。■事業素質昨日のミルボンと同じく製品の評判は良いが、営業利益率はミルボンの20%超の水準と比べると劣る。業態の違いもあるが、ミルボンの方がオイシイ商売をしている。(が、指標も含めて比較するとハウスオブローゼのが投資対象としてはよさげ)■2007年3月期実績&計画(単位:百万円)■2006年3月期実績(参考)(単位:百万円)進捗は問題なし。1月、2月も前年比プラスの売上で順調。3月は前年並みを多少割る程度の売上でも計画達成となる。ちなみに3月の月次売上は金曜or来週頭くらいに発表と思われる。■まとめ成長性はないが業績のブレも殆どなく、財務も良好。また今期の業績進捗も問題なく指標的にも買える水準。優待人気が高く、優待の権利落ちの下落幅が大きいので、仮に買ったとして、優待の権利は取らずにその分自分で商品を買ったほうがいいかも。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 5, 2007

コメント(0)

-

ミルボン

■会社概要美容サロン向けヘア化粧品専業でトップ。染毛剤、パーマ剤、ヘアケア製品が主力。■優待一律5,000円~9,000円相当の自社製品。なんだか随分幅が・・・。100株保有の場合、配当5,200円と合わせると10,200~14,200円。利回り2.8%~3.9%。■経営成績の推移(単位:百万円) ■売上高と営業利益率(単位:百万円) 株式公開以来12期連続の増収も、営業利益は2006年12月期は増益とならず。しかし、営業利益率は20%オーバーと高い水準で推移している。■キャッシュフローの状況(単位:百万円) ここ2年は固定資産の取得があったため、赤字になっている。普通に事業している分には黒字になる・・・ハズ。■企業価値(単位:[株式数]千株/[他金額系]百万円) 2007年12月期はあり前期と比較しPERが高くなっているが、これは後述する特殊要因のためで、実質的なPERは今期と同程度。しかし同程度だとしても成長が鈍化していることを考えるとPER20倍、PBR3.5倍は高く感じる。■事業素質 製品の評判は良く、営業利益率も高い。付加価値のある製品を作っていると考えられる。■2007年3月期実績&計画(単位:百万円) ■2006年3月期実績(参考)(単位:百万円) 先週末に純利益の下方修正をしているが、これは役員退職金制度廃止に伴う特別損失で特に問題はない。(企業価値に書いた特殊要因はコレです)しかしそれより第1四半期の進捗に問題があり、更なる下方修正も考えられる。■まとめ順調に成長を続けてきたが、営業利益で増益がSTOPしたように成長に陰りが見えている。株価はここ1年下がり続け、今年になって下げ止まっているようだが、成長ペースが鈍化するのであればまだ割高な水準。今期の業績進捗もあまり良くなく、急いで買う必要性は感じない。投資するのであれば、更に株価が下がる、または成長性を確認出来たら。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 4, 2007

コメント(0)

-

第一興商下方修正

3/8のエントリで上方修正が期待できると書いた第一興商。残念ながら下方修正(PDFが開きます)をしました。下記が発表された下方修正内容。■業績予想修正内容(単位:百万円)原因は、ご存知カラオケ端末DAMステーションの減損(※1)処理のためで、経常利益に-300百万円、純利益-2,150百万円の影響。短期予定の株主からすれば、とりあえず今年は計画をきちんと達成して、来年度に減損を前提とした計画を立ててくれればいいのにと思うけど、逆に計画を超える利益が出たからチャンスとばかりに減損処理をしたのかな。それか会計士の先生との戦いの結果こうなったのか・・・。減損自体は、企業の膿を出すという意味で、悪くないと思いますが、元々の買いの理由が優待+上方修正期待だったので、株は直ぐにでも売る予定です。買値より株価は下がっているものの、優待+配当で補えそうなのが不幸中の幸い・・・。(※1)減損:企業が持つ資産価値の下落を帳簿上に反映すること。ここの場合は、DAMステーション端末は実際100万の価値しかないのに帳簿上1000万となっていたので、900万の損失を出して、帳簿価格を1000万→100万とする。というような感じ。(数字は適当です)同じようなことを2/11のエントリでも触れています。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 3, 2007

コメント(0)

-

企業合併

先週の土曜に出た2つのニュース。◎エディオンとビックカメラ、統合計画は白紙に 家電量販店2位のエディオンと5位のビックカメラは30日、両社の事業統合の計画を白紙に戻すと発表した。ビックカメラがエディオンに統合協議の中止を申し入れ、エディオンが了承した。一方、業務提携は継続し発行済み株式3%の相互保有も続ける。両社は2月に資本業務提携を発表し、2009年をメドに統合を目指すと表明。統合が実現すれば両陣営の売上高は1兆3000億円を超え、ヤマダ電機を抜き最大勢力となる予定だった。 統合協議を取りやめる理由についてビックカメラは「提携発表後にビックカメラがエディオンの傘下に入るというかたちで伝えられ、経営陣の間で不満があったため」(社長室)としている。両社の提携はビックカメラの新井隆二会長とエディオンの久保允誉社長の2人が今年に入って急きょまとめたため、社内の理解が十分に得られなかったとみられる。 白紙撤回は3月上旬にビックカメラがエディオン側に申し入れたもよう。両社とも「今後も統合について話し合うことはない」としている。(00:10) ◎サトとフレンドリー、合併合意を解消 関西を地盤とする和食レストランのサトレストランシステムズと、同ファミリーレストランのフレンドリーは30日、合併に関する基本合意を解消すると発表した。本部の人事、組織や店舗の再編計画など、経営統合に向けた基本的考え方がかみあわなかったという。 両社は少子高齢化による市場の縮小傾向など、経営環境が厳しくなるなか、ここ数年減収傾向が続き、単独での競争力強化は困難と判断。社長がいとこ同士でもあり、業態の違いを超え管理業務や仕入れなど物流機能の合理化を目指し、10月1日付でサトがフレンドリーを吸収合併することで合意していた。-----------この2つのニュースを見て思うのは「やっぱり合併は難しいなぁ」ということ。実際自分が近くで見た某企業合併。その合併は自他共に認める友好的な合併で、かつ相互の強み・弱みをかなりしっかりと補完できる組み合わせで、実際発表後に株価は大きく上昇しました。自分から見ても、この合併が上手くいかないのであれば、他のどんな合併も上手くいかないだろうなぁと思うような組み合わせでしたが、実際は想像以上に合併による弊害が出て、社内もかなりドロドロしました。その合併が成功か失敗かはあと数年見ないと分かりませんが、何にせよ会社とステークホルダーにとっては険しい道になると思います。と、そんな経験があるので、この2つの合併解消もよく理解できるし、逆に合併なら何でもOK(株価的には)な今日この頃の状況はどうかなぁと思います。まして敵対的買収なんか言わずもがな。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

April 2, 2007

コメント(0)

-

3月パフォーマンス

月次-2.6%で年初比-0.2%になりました。100%自信のある銘柄ならともかく、そうでなければ損切りも必要なんだなと思った1ヶ月でした。三角合併解禁まであと1ヶ月。。。

April 1, 2007

コメント(0)

全25件 (25件中 1-25件目)

1

-

-

- 株式投資でお小遣いを増やそう

- 2026登録型メルマガ銘柄36%UP達成!…

- (2026-05-16 13:03:11)

-

-

-

- 徒然日記

- ビーズ屋さんで注文する。最後のウォ…

- (2026-05-17 02:25:00)

-