2026

2025

2024

2023

2022

2021

2020

2007年12月の記事

全5件 (5件中 1-5件目)

1

-

2007年総括

年間の株式投資パフォーマンス(配当含む)は-3.8%となりました。自分にしては上出来な数字ですが、運に助けられた面も多々あり、何よりマイナスはマイナスなので、大いに反省が必要です。一番の反省点は、相変わらず感情>理性な取引が多かったことです。逆に良かった点として、今年増えた優待株投資が意外と相性が良さそうなことが分かった事と、会計絡みの仕事をしたこともあり、知識の面で多少は成長出来たことです。で、年末ということで普段の資産管理帳とは別に、BSモドキを作ったので載せてみます。さすがにリアルな金額は晒せないので、金額にはとある係数をかけています。また、区分は見ての通り実際のBSとは全然違います。適当に作ってみました。ということで、ブログをご覧頂いている皆様には今年1年間お世話になりました。来年以降も宜しくお願い致します。それでは良いお年をお迎え下さい!

December 29, 2007

コメント(0)

-

関電・住商、カザフで原発燃料加工・ウラン安定調達へ技術供与

関電・住商、カザフで原発燃料加工・ウラン安定調達へ技術供与 関西電力と住友商事は世界第2位のウラン埋蔵国であるカザフスタンの国営資源企業と、原子力発電事業で提携する。2010年から国営企業が持つ工場を利用し、鉱山から掘り出したウランを原発の燃料用に加工。欧米に依存する「再転換」という難工程を自前でできるようにし、安定的に原発燃料を確保する。日本、カザフの連携はウランの安定供給を探る段階から、燃料加工など川下分野の協力を含めたより緊密な段階に進む。 関電、住商、燃料メーカーの原子燃料工業とカザフの国営資源企業、カザトムプロム社が26日にカザフで協力文書に調印する。日本政府も安定的な原発操業や電力供給のためにはウラン資源に加え、加工した原発燃料の確保が重要とみて、後押ししている。--引用終了原子力発電は、安全性など諸々の問題となっていますが、CO2削減や、原油等火力発電の原料の限界といったことを考えると、どうしても必要性が高くなっていくと思います。カザフスタンは、原子力発電の原料となるウランの埋蔵量が、世界第二位・埋蔵量2割弱の国です。(一位はオーストラリアで埋蔵量は2割強)日本はウランの輸入はカナダ、オーストラリアで約7割を占めており、カザフは1%程度しかシェアがありませんでしたが、将来のことを考えると、カザフとの関与を強めておくのは国にとっても、記事になっている関電、住商にとっても良いことかと思います。

December 26, 2007

コメント(0)

-

日本フエルトその2

その1の続き。■定性評価主力の「フエルト」が未だにどういうものだか分かっていない癖に定性評価も何もありませんが、、、・「フエルト」の国内シェアが2002→2006の4年間で、46.0%→50.8%と上昇している。→営業利益率15%前後のオイシイ商売をしているにも関わらず、引く手数多。(競争力がありそう)・中国を中心としたアジアへの売上増により、業績が伸びている。→当面は好調が続きそうな新興国の成長を利用して、成長が可能。・粗利が改善傾向。→原油などの材料高の影響は受けるには受けるが、それ程大きな影響でもなさそう。というところを考えると、それなりに安定した業績をあげられる企業なんじゃないかと思います。■売上総利益、営業利益推移 2005→2006は、各種利益率が改善しているが、メインの理由は・経費減少、仕掛品(在庫)の増加による、原価減。・貸倒引当金繰入額減、間接部門人員現による、販管費減。によるもの。一時的な要因によるものも多いけど、全体的に頑張って合理化を進めているなというイメージ。(社員は大変だったと思います・・・。)■2008年3月期実績&計画(単位:百万円) ■2007年3月期実績(参考)(単位:百万円) 上方修正というわけにはいかないけど、とりあえず計画は達成しそうな感じ。■まとめ[良い点]アジアの成長による成長が可能で、当面需要(売上)が安定しそう。原油高など逆風が吹く中でも、コスト削減を頑張っている。(今年は流石に大幅な改善は無理そうですが)PER10倍弱、PBR0.86倍で、(100株保有なら)利回りが5%近く。[悪い点]自分自身が「フエルト」というものが良く分からず、実際どの程度競争力があるか分からない。みずほFG+三井住友FGで50億、その他合わせて100億近い有価証券はそれなりにやられているであろうこと。[結論]とりあえず100株は買おうかと思います。(5XX円で指値中)

December 20, 2007

コメント(4)

-

日本フエルトその1

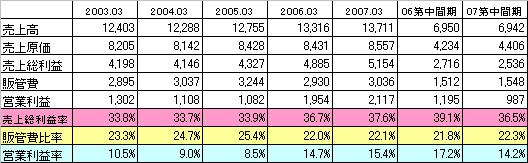

■会社概要製紙用フェルト市場をイチカワと二分。工業用も展開。台湾子会社テコに中国など開拓。企業HPYahooファイナンス■優待権利確定月:3月末日100株以上 :1,000円相当のクオカードを贈呈 1,000株以上:2,000円相当のクオカードを贈呈 参考リンク(Yahooファイナンス)配当1,800円(記念配当除く)+優待1,000円合わせた利回りが4.7%でそこそこ優秀。■経営成績の推移(単位:百万円)■売上高と営業利益率(単位:百万円)少しずつだけど、増収増益傾向が続いている。特に2006年の利益率が大幅に改善して、その後も利益率UP傾向が続いている。■総資産と自己資本比率(単位:百万円)自己資本比率は50%台で安定的に推移しており、問題なし。■キャッシュフローの状況(単位:百万円)2006→2007の現金同等物減少は、半分が借金返済、半分が設備投資。2005年2006年と投資CFがそれまでの年と比べて、相対的に大きくなっているが、古くなった設備の更新で効率UPを狙うという感じの投資っぽい。ちなみにこの会社、投資有価証券を100億程(今は下がって80~90億位かな)抱えており、支払利息に7000万に対して、受取利息+受取配当金1億となっており、現時点では利払いが負担になってたりということはない。■企業価値(単位:[株式数]千株/[金額系]百万円) PER10倍、PBR0.8と指標的には普通。ここ5年の少しずつ増収増益な傾向が続けば全然問題のない水準だと思うけど、製紙用フェルトというものが何なのかよく分からないため、どの程度現状のシェア・業績が安泰なのかもイマイチ分からない。ただ、この企業のフエルトの国内シェアはここ5年増え続けて50%オーバー到達する中、輸入品のシェアはここ5年7~8%程度で横ばいが続いているというこや、利益率の高さなどから思うに、それなりに競争力もあるのではないかなと思っています。■資産価値(単位:百万円)投資有価証券多すぎ。と思っていたらどうやら元村上ファンド銘柄だったみたいです。ただ投資有価証券100億中、約50億がみずほ+三井住友FGみたいなので、BSの額面からはそれなりにやられちゃっていると思います。(ということで8掛け)まあそれを差し引いても、資産面はそれなりに優秀です。つづく。----巷で噂になっていますがサザビーリーグの下げは凄いですね・・・。自分に見えていない悪材料とかがありそうですが、1,800円くらい(利回り5%)になったら買っちゃうかも。

December 16, 2007

コメント(0)

-

金利下げと株価

最近アメリカで、金融不安に対応するための金利下げを何度か行っていますが、実際のところ金利下げって株価的にどうなの?というのを少し調べてみました。■S&P500(アメリカの日経平均みたいなもの)10年推移■アメリカの政策金利10年推移ここ10年の推移を見る限り、最近よく聞く「金利下げ→株式市場は好感」(金利と株価が反比例)現象とは逆に、金利と株価の推移がほぼ一致しているようです。金利下げは、経済活動的にはプラス要因なので、「金利下げ→株式市場は好感」ではあるけど、金利下げをする状況は、経済状況がよろしくないからするのであって、金利を下げようが、景気が悪くなれば株価は下がるってとこでしょうか。今回も利下げを繰り返したとしても、景気の回復がイマイチであれば、やっぱり中期的な株価推移はあまり期待できないように思います。ついでに日本も。■TOPIX10年推移■日本の政策金利10年推移10年の推移といいながらゼロ金利期間が殆どだったため、イマイチ参考になりません。一応2005年の株価上昇に遅れて、2006年にゼロ金利解除はしていますが、このグラフだけで因果関係を断定は出来ないですね。10年以上前のそれぞれの推移は気が向いたら調べます。あと、個人的にこういう経済学的なことは全然疎いので、駄目だしなり意見なり頂けると嬉しいです。

December 9, 2007

コメント(4)

全5件 (5件中 1-5件目)

1