2026

2025

2024

2023

2022

2021

2020

2007年05月の記事

全18件 (18件中 1-18件目)

1

-

セコムテクノサービスその2

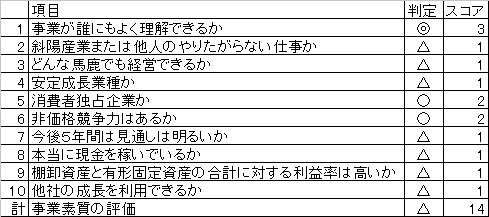

今月のパフォーマンスは+0.6%で年初比-2.2%。頑張った銘柄とそうでない銘柄でくっきりと明暗が分かれた月でした。ということで、以下昨日の続き。■事業素質基本的にセキュリティ事業は今後伸びると思われるので、ここもそれなりの成長が期待できる。リスクとしては、良くも悪くも親を中心としたセコムグループの影響を受けること。そんな親は今こんなことで叩かれています。確かに気にする人は気にするだろうなぁ。。。という内容でした。というかセコムは電気工事の人を敵に回しちゃ駄目だろう。。。こういうのって公開される前に社内で突っ込む人とかいないんですかね。■資産価値(単位:百万円)PBRはやや高いが、BSの中身は換金性の高い資産が多く、それなりの清算資産価値がある。BSの中身は、個人的に投資対象としてかなり好評価。(PBRが高いのはまた別であくまで資産の種類や比率の話)■まとめ&決算について2007年3月期は売上高、各種利益で会社計画を上回る好決算。ただし今期は減収増益計画。理由は前期に大型物件が全て完成したためと、タイミング的な理由とのこと。単年で見ればどうということではないが、ずっと増収増益を続けていた会社であり、当然増収増益を期待していた人にとってはがっかりだったのかも。自分の感覚的に親会社に振り回されれている感があるので、投資対象としてはここより親のセコムのがよいかも。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

May 31, 2007

コメント(0)

-

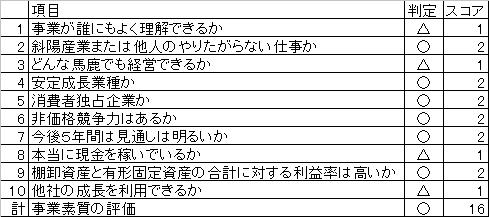

セコムテクノサービスその1

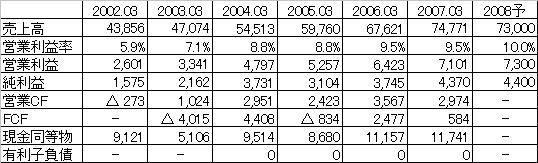

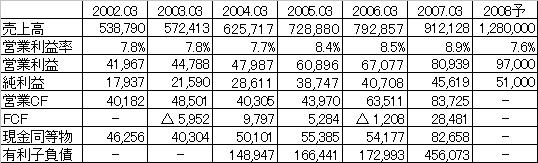

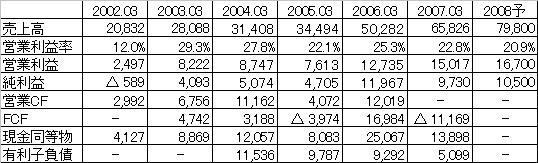

■会社概要警備用機器の設置と建築設備の保守が主体。セコム関連受注が5割弱。企業向け情報通信強化。企業HPYahooファイナンス■経営成績の推移(単位:百万円)■売上高と営業利益率(単位:百万円)過去5年(02.03~07.03)で売上高7割増、営業利益2.7倍で、毎年増収増益が続いていたが、今期は売上高が前期マイナス、営業利益も+2.8%増と微増となっており、成長ペースは落ちてきている。営業利益率が年々増加しているのは良い傾向。■キャッシュフローの状況(単位:百万円)毎年の投資負担がそれなりに重く、現金はそれ程増加していない。有利子負債はゼロはプラス。■企業価値(単位:[株式数]千株/[金額系]百万円) 指標的にはセコムより割安。収益面では営業利益率の高さ、今後の成長性などでセコムのが上。ここはここで妥当な評価だとでないかと思う。続く。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

May 30, 2007

コメント(0)

-

TOTOその2

昨日の続き。■事業素質(単位:百万円)トイレ、洗面器などの衛生陶器は約6割のシェアがもち、2位のINAXを離してのトップシェア。また、バリアフリーやユニバーサルデザインへの評価も国内でもトップクラスである。(Wikiより抜粋)得意分野では国内で圧倒的なシェアが強み。また、現在は売上高比で11%の海外比率を上げていく計画を立てており、海外でシェアを伸ばすことが出来れば大きな成長が期待できる。(BRICSなど新興国→先進国の流れで衛生陶器の需要は大きいんじゃないかと思います。)リスクとして、材料となる素材価格や燃料価格の上昇で、今期はPLの原価比率は1%上昇。あと最近話題の、製品問題の対応で信頼を失わなずに済むか。また、この原因が中国製の部品としていたが、それに対し中国からの見解。下手に煽られて不買などが起きなければいいけど・・・。■資産価値(単位:百万円)ダイキン工業と同じくマイナス。元々資産バリュー株ではないので、特に気にしなくて良し。但し投資の際は、それなりに有利子負債を抱えているとの認識を持つ必要はあります。■まとめ&決算について2007年3月期は増収増益となったが、会社計画には未達。理由が「原材料値上がり」「普及品の拡大」と結構根本的なところな気がして気になる。2008年3月期は、「リモデル売上増」「価格改定」などによる、利益面で二桁増収の計画だが、どちらも顧客の動向に左右されるので進捗を注意深く確認する必要がある。まぁ株価はここ4年くらいは、800~1200円と広くないレンジで推移しており、計画にそった経営が出来れば大きな下落はないんじゃないかと思う。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

May 29, 2007

コメント(2)

-

TOTOその1

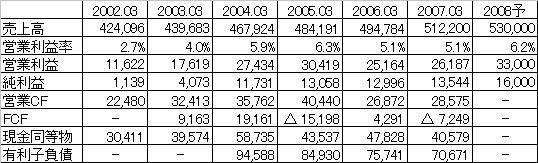

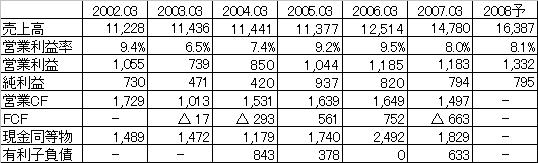

■会社概要衛生陶器でシェア約60%。浴室も首位。主販売ルートは水道工事店。リフォーム開拓でリード。企業HPYahooファイナンス■優待権利確定月:3月末日(1) 自社リモデル好適品購入に対してキャッシュバック (2) TOTOショールームへのお誘い。(株主専用「来場記念品」を進呈。)(※ショールームにて引き換え) 参考リンク(Yahooファイナンス)購入のためには最低単位でも100万以上必要で、あまり優待投資向きではない。配当利回りは1.21%と普通。■経営成績の推移(単位:百万円)■売上高と営業利益率(単位:百万円)過去5年(02.03~07.03)で売上高2割増、営業利益2.3倍。今期は3%割増収18%増益(営業利益)予定。まぁまぁ普通な成長ペース。■キャッシュフローの状況(単位:百万円)ここしばらくはせっせと借入金の返済をしている。。。がまだまだ有利子負債が大きい。投資はほぼ営業CFの範囲で出来ているので、このまま有利子負債がゼロまでいけば、それなりお金の貯まる企業になる。■企業価値(単位:[株式数]千株/[金額系]百万円) このニュースの影響があったのか、ここしばらくは株価は下げているが、成長性などを考えてまだ少し割高かなという水準。続く。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

May 28, 2007

コメント(0)

-

ダイキン工業その2

昨日の続き。■事業素質(単位:百万円)エアコン業界では、国内の家庭用ではシェア18.6%で松下とトップ争い。業務用はシェア44.2%とダントツのトップ。家庭用はともかく業務用は圧倒的なシェアを誇り、業務で使っている人に聞いた話でも24時間空調を入れているような施設であればダイキン以外考えられないとの事。世界シェアは3位。(上位はLG,サムスンの韓国勢)国内市場はほぼ飽和しており、今後は中国、欧州などでどれだけシェアを伸ばせるか・・・、と思っていたら今朝の新聞にこんな記事(ダイキン、中国の保守拠点倍増)が。やはり中国には力を入れていくようです。あともう一つ関連ニュースが。甘やかしすぎとか、子供のころからエアコン漬けで大丈夫か?とも思いますが、自分も夏にエアコンなしで勉強しろと言われても無理なので仕方ないのかな、と。一応ダイキンにとってはプラス材料かな。また以下はネットで拾ったもので信憑性は定かでないですが一応張っておきます。【世界各国のエアコンシェア】 日本:1松下 2ダイキン 3三菱電機 4東芝 5日立 6富士通 7シャープ 8三洋 9三菱重工 10コロナアメリカ・カナダ 1三菱電機 2富士通 3三洋ブラジル:1キャリア 2LG 3富士通イギリス:1三菱電機 2ダイキン 3富士通イタリア:1ダイキン 2富士通 3LGフランス:1ダイキン 2富士通 3LGドイツ:1ダイキン 2富士通 3AIRWELLロシア:1LG 2富士通 3サムソンスペイン:1三菱電機 2富士通 3松下ギリシャ:1富士通 2松下 3LGUAE:1富士通 2LG 3松下サウジ:1サウジ製 2LG 3富士通イラン:1富士通 2LG 3SUPRAクウェート:1富士通 2松下 3サムソントルコ:1中国製 2LG 3サムソン豪州:1富士通 2ダイキン 3LGシンガポール:1松下 2ダイキンマレーシア:1YORK 2松下インドネシア:1松下 2LGパキスタン:1富士通 2LG 3WAVEインド:1LG 2VOLTAS中国:1格力 2ハイアール 3美的台湾:1日立 2松下 3TECO香港:1日立 2松下 3富士通■資産価値(単位:百万円)マイナスになってしまいましたが、この計算は事業を清算することを前提としており、事業継続に必要だけど、換金性の低いものはかなり低い評価をしているのであまり気にしないで下さい。ただ昨日も書きましたが、有利子負債はかなり大きく、会社のシナリオに狂いが生じたらかなり大きな負担になってくる可能性があります。■まとめ&決算について2007年3月期は全ての面で会社計画を上回る好決算。2008年3月期の計画は、1ユーロ155円、1ドル115円を前提としており、今の為替相場が続けば計画を上回る期待が持てる。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

May 27, 2007

コメント(2)

-

ダイキン工業その1

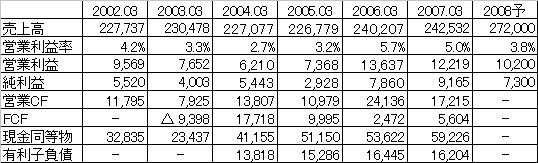

■会社概要業務用、家庭用ともエアコン国内最大手、世界3位。海外展開大。フッ素化学も世界有数。住友系。企業HPYahooファイナンス■経営成績の推移(単位:百万円)■売上高と営業利益率(単位:百万円)過去5年(02.03~07.03)で売上高7割増、営業利益9割増。今期は4割増収2割増益予定。収益面はそれなりの成長をしている。■キャッシュフローの状況(単位:百万円)元々有利子負債は多かったが、前期にマレーシアの空調・業務用フィルター事業会社のOYL社買収のため、有利子負債が急増。買収額は2,320億円で、買収先の企業の業績は売上高1,680億円、営業利益115億円。投資回収期間は13年の予定とのこと。本当に13年で投資回収出来れば悪い買い物ではないと思うけど・・・。■企業価値(単位:[株式数]千株/[金額系]百万円) 着々と業績やシェアを伸ばしている実績があり、市場の評価もなかなかに高い。業界の動向として、国内市場はほぼ飽和状態だが、海外(特に欧州、中国)が伸びており、今後も成長の余地はある。(2006年度に売上高の海外比率が5割を超えたとのことです。)続く。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

May 26, 2007

コメント(0)

-

ダイオーズ

■会社概要純粋持ち株会社で国内・米国で事業所向けコーヒー、飲料水等のサービス行う。レンタルも展開。企業HPYahooファイナンス■優待権利確定月:9月末日300株以上:100杯分のレギュラーコーヒー 1,000株以上:200杯分のレギュラーコーヒー 参考リンク(Yahooファイナンス)6月末に2分割予定。2分割後も300株(現在の株価だと19万6950円)で優待が貰えるとのこと。また分割後の1株に対し配当15円予定なので、配当利回りは2.2%。分割後も優待据え置き予定としたことで、優待株としての魅力はアップ。■経営成績の推移(単位:百万円)■売上高と営業利益率(単位:百万円)2006年までは売上高・利益共にほぼ横ばい続き。2007年3月期は利益はやや落ちているが、これは主に、アメリカのオフィスコーヒーサービス事業会社買収による償却費の増加によるもの。仮に減価償却費が2006年3月期並とすると、営業利益は3割近く増益だった。■キャッシュフローの状況(単位:百万円)有利子負債は2006年3月期時点で一旦返済済み。その後、上にも書いた企業買収により再び借金生活。一応前向きな投資なので悪くはないと思うが、買収した事業による具体的な収益がちょっと分からないのでこの買収のきちんとした評価は何とも。。。(とりあえず決算資料には、償却費負担を除いたCFベースでは黒字、2006→2007年で米国売上高は1300万$UPとは書いてありました。)■企業価値(単位:[株式数]千株/[金額系]百万円) 指標的にはそこそこ割安。■事業素質(単位:百万円)ここは売ったら終わりのビジネスではなく、一旦納入出来れば、継続的に売上が見込め、その売上の維持のためのコストも原価を除き、あまりかからない。解約もそれ程頻繁にあるとは思えず、基本的に継続して利益を積み上げられるビジネスだと思う。リスクとして考えられるのは、原材料であるコーヒー価格の高騰が一つ。これは逆に中小の同業が倒れ、業界内で体力のあるここが生き残ることで売上を向上させることも考えられる。もう一つ、とにかく「人」が最重要な業種なので、人材の確保及び教育がきちんと出来るかということと、それにかかるコスト。(色々と見たり聞いたりする限り、会社としてこの辺に少し問題ありだと感じています。)■資産価値(単位:百万円)ざっくりと。買収によりBSが大きく変化。実際もう少し清算価値あると思うけど。■まとめ&決算について2007年3月期決算は純利益がやや会社計画に未達。でもまぁ許容範囲。2008年3月期は、営業利益ベースで12.7増益予定。とりあえず計画通り行くかを注視。あと監査法人をあずさ監査法人→霞が関監査法人に変更しているが理由が不明。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

May 23, 2007

コメント(2)

-

オートバックスセブンその2

かなりざっくりとオートバックスの資産価値を算定。(単位:百万円)5/21終了時点の時価総額が146,029百万円だから、資産価値で概ね半分弱くらい。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

May 21, 2007

コメント(0)

-

オートバックスセブンその1

■会社概要自動車用品店国内最大手。「オートバックス」などを直営・FCで全国展開。海外にも進出。企業HPYahooファイナンス■優待権利確定月:3月末日・9月末日買物優待券(300円値引) 100株以上:25枚 1,000株以上: 50枚 ※1,000円ごとに1枚使用可 参考リンク(Yahooファイナンス)優待券はオークションで5000円程度になる。配当年間5800円と合わせて利回り2.8%。(100株保有の場合)■経営成績の推移(単位:百万円)■売上高と営業利益率(単位:百万円)2007年3月期は売上高・純利益で過去最高の数字を出しているが、実質的な利益(営業・経常利益)は2006年3月期がピーク。2008年度は増収減益を計画。システム投資や教育などが減益の理由との事。あまり投資家に歓迎される計画でないため、最低限計画は確実に達成してもらいところだが、4月の売上高は前年比マイナスと苦しいスタート。■キャッシュフローの状況(単位:百万円)概ね営業CFの範囲内で投資をしており、現金同等物は増えているが、借入金の借り入れもちょくちょくしており、有利子負債はは横ばい。■企業価値(単位:[株式数]千株/[金額系]百万円) 今期(2008年3月期)の予想PERは20倍。PBR1倍割れ。ゼロ成長企業としてはほぼ妥当。■事業素質カー用品業界でトップシェアを誇り、知名度・規模共に最高ランク。が、国内新車販売の減少傾向などで、カー用品業界自体が縮小しており、今後利益を伸ばしていくためには、単なるシェアトップではなく、圧倒的なシェアトップになる必要がある。海外進出もしているが、まだ時間がかかりそう。■まとめ&決算について2007年3月期決算では売上・利益、全ての面で会社計画を下回った。2008年3月期の計画もかなりの減益を計画しており、現状かなり売り込まれている。中期経営計画として2009年3月期に経常利益180億を目標としているが、これを達成するためには、2008年を計画通り→2009年4割近い増益が必要となり、かなり厳しい。ただし、財務的にはPBR0.88で内容もまずまずなので、極端な下げはないと思われる。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

May 20, 2007

コメント(0)

-

エス・イー・エス

■会社概要半導体製造用の洗浄装置ではトップシェア。脱フロン化にも対応。太陽電池製造装置も展開。企業HPYahooファイナンス■優待権利確定月:3月末日・9月末日1,000株以上:「クオカード」(1,000円相当) 5,000株以上:大分県一村一品名産品「竹田産のどんこ」(3,000円相当)※3月末株主に対して5月下旬に送付 1,000株以上:「自社カレンダー」※9月末株主に対して11月下旬に送付 参考リンク(Yahooファイナンス)100株では優待なし。1000株~では優待株としての価値は殆どなし。但し、配当利回りは3.8%と高水準。■経営成績の推移(単位:百万円)■売上高と営業利益率(単位:百万円)2004年に決算期を9月→3月に変更している。そのため2004年3月期の数字は半年分の数字になっている。ここ6年で3年赤字、3年黒字。一般的にブレが大きい半導体業界の例の例に漏れずの業績。■キャッシュフローの状況(単位:百万円)現金同等物は中長期的には上昇傾向だが、営業CFがマイナスの年もあり、やや不安定。営業利益の1割以上の支払利息が発生しており、有利子負債による金利負担がやや重い。(営業利益16億に対し、支払利息1.9億)■企業価値(単位:[株式数]千株/[金額系]百万円) 2007年3月期は子会社株式売却の特別利益、法人税の調整などで純利益が大きくなっている。実質的なPERは20倍近くで、それ程割安ではない。■事業素質 良くも悪くも、半導体市況や景気の影響を受ける業種。トップシェアの製品を持つなど、技術力は高いと思われる。■まとめ&決算について2007年3月期決算で、会社計画を上回る売上高・利益をあげている。決算資料内で業界環境は好調と書いてあるだけあり、2008年3月期の計画も増収・増益を計画している。半導体市況など外部環境に受ける影響が大きい企業なので、投資の際は外部環境の見極めが大事になってきます。ということで難易度の高い銘柄だと思います。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

May 16, 2007

コメント(0)

-

ラウンドワンその2

前回のエントリで、ラウンドワンの会計処理について少し書きました。前々期(2005年度)、連結子会社を持たず、単体決算のみを行ってきたラウンドワンですが、前期(2006度)から連結子会社が追加され、決算の内容も大きく変わりました。(特にBS関連)その辺について調べてみたので、おおざっぱではありますが書いてみます。元々ラウンドワンは匿名組合というものを使って、店舗の取得などを行っていた。この匿名組合は、ラウンドワンが一部出資及び債務の保証を行っている有限会社の形態を取る組合で、この組合が土地・店舗などを取得→ラウンドワンに貸し出しを行っていた。元々この組合は連結対象となっていなかった。(会計的にはグレーゾーン)↓企業会計基準委員会が、このグレーゾーンになっていた組合について、「組合も支配実態があればきちんと連結に入れないと駄目だよ」てなことを明確に公開したため、ラウンドワンの匿名組合もこの連結の対象にせざるを得なくなる。またこんなのが出来たのは、組合という仕組みを使って利益の水増しをしたり、負債隠しをしたりと悪意をもって使用する会社がいくつかあったのが原因の一つです。↓組合を連結対象にした結果、BSに組合の資産・負債が組み入れられることになり、これまでは一見土地や施設を殆ど持たない投資家に好まれるBSだったのが一転、全体的に重~い(投資家に好まれない)BSとなってしまった。更に元々のBSにはなかったが、実はラウンドワンが返済義務のあった負債が新しく出てきてしまった。(但し、BS上に出てきたからといって、全てがラウンドワンにとっての資産・負債というわけではない。)↓(ここからは勝手な憶測ですが)日興やら何やらで投資家が会計処理に敏感になっている時期に、新たな連結対象が増加、しかもその結果負債が新しく出てくるわ、BSの見た目は悪くなるわで、実態以上に投資家に嫌がられ、ここ最近まで急激な株価下落があったのではないかな。と。大きな流れとしては間違っていないと思いますが、細かな点で怪しいところがあると思うので、この辺の話に詳しい人で何か気付いた点があれば、ご指摘くださいませ。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

May 15, 2007

コメント(2)

-

ラウンドワンその1

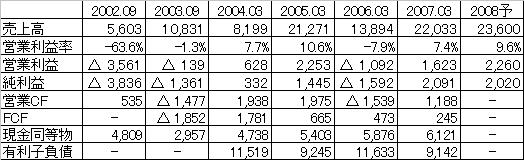

■会社概要ボウリング・ゲーム・カラオケの複合店経営。新規出店を加速。関西・首都圏中心に全国展開。企業HPYahooファイナンス■優待権利確定月:3月末日・9月末日1株以上:株主様ご優待カード1枚 & ボウリングご招待券3枚 5株以上:株主様ご優待カード1枚 & ボウリングご招待券6枚 【株主様ご優待カードの内容】 ボウリング:1ゲームにつき150円引き、投げ放題の料金から200円引き カラオケ:いつでも180円/30分 ビリヤード・ダーツ:420円(基本1時間)延長70円/10分 レジャスタ・スポッチャ:3時間パックの通常料金より200円引き 【ボウリングご招待券の内容】 1枚にてボウリング1ゲーム無料、または3枚にてスポッチャ3時間無料 参考リンク(Yahooファイナンス)優待カードは500円~1,000円程度で取引されている模様。招待券は店舗で使用すれば1,500円程度。優待を2,000円換算すると、優待2,000円と合わせて、利回り1.68%。■経営成績の推移(単位:百万円)■売上高と営業利益率(単位:百万円)2002年から2007年の5年間で売上高は3倍になっている。営業利益率はやや後退しているが、20%を超えており高い。■キャッシュフローの状況(単位:百万円)2007年3月期にFCFが大幅減少しているのは、恐らく会計基準の変更(匿名組合を連結に含めるようにする)の関連だと思われる。まだ理解不足な面もあるので、今度もう少しきちんと見てみます。それ以前の推移を見る限り、それなりのペースで出店している割に、借入金に大きく依存しない投資が出来ている。有利子負債も減少傾向。とはいえラウンドワンにおける匿名組合とやらをまだイマイチ理解できていないので、引き続き調査。■企業価値(単位:[株式数]千株/[金額系]百万円) PERは10倍台前半は、それなりの成長企業としては割安といえる水準。PBRはやや高め。上にも出てきた「匿名組合を連結に含めた」ことで負債額がかなり膨れ上がったことも原因の一つか。ついでにラウンドワンの資産は「換金性の低い」諸々の設備が多いく、資産価値としての評価は低め。■事業素質斜陽産業の生き残りは高い収益が期待できる、と言われますが、まさにその典型的な企業。ボウリング場に新規投資する、唯一といっていい企業なので、今後ますます業界の利益を独り占めする傾向が強くなると思われる。一定の需要が見込めるとはいえ斜陽産業であることは間違いなので、成長のためには、絶えず新しい何かを提供していく必要がある。■決算について2007年3月期の決算は会社計画に少し届かず。しかし第3四半期決算の時点で既に怪しかったのでこの点は問題ないと思われる。むしろ個人的にはもっと下の数字が出ると思っていた。少し気になるのが、次期以降の計画。今回出した2008年の計画が、以前に出した中期計画の数字を下回っている。ついでにブログには掲載していないが、2009、2010年の中期計画も今回の決算で出しており、これもそれ以前に出した中期計画の数字を下回っている。要は元々会社が考えていたより成長のペースが遅くなりそうということなので、その店は考慮する必要がある。まぁ株価は既にかなり下がっており織り込んでいるとも考えられるが・・・。続きます。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

May 11, 2007

コメント(0)

-

企業分析(PBRその5)

最後にPBRのまとめです。まず計算式は下記の通りです。PBR = 時価総額÷純資産 = 株価÷1株純資産PBRは純資産を使って計算する、企業の財務内容を見る指標ですが、使用上の注意があります。純資産は資産・負債を帳簿上の価格で評価した際の価格であり、資産・負債の実際の価格は帳簿上の価格と乖離があることが多々あります。特にその企業でしか使えない機械装置など、換金性の低い資産についてはその価値を割り引く必要があります。よって、PBRに着目した投資を行う場合は、PBRをただ見るだけでなく、自分なりに資産の価値を算定し、より実態に近い企業の資産価値を考えることが重要です。ちなみに高成長などで投資家に人気の企業は、高PBRになることが多いですが、そういう企業は業績が悪化した場合、あっという間に半分の株価になったりと投売りされることが多いので、よっぽど自信がある企業でなければ高PBRへの投資はやめた方が安全です。個人的にはPBRが2倍を超えたら少し身構えます。以上でPBRについて終了します。今回書いた、PERとPBRは企業分析をする際のもっとも基本となる指標なので、とりあえず理解して使い慣れていってください。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

May 10, 2007

コメント(0)

-

企業分析(PBRその4)

昨日書いたように、貸借対照表(BS)は、金額だけでなくその中身を見ることが大切です。私の場合はBS上の簿価→実際の価格の算定は、概ね下記のような掛け率を使用して計算しています。=====================================================まずは、流動資産について。流動資産とは資産の中でも1年以内に換金できるもので、基本的に換金性の高いものが多いです。[現金・預金]当然金額そのものの価値があるので、100%評価。[受取手形・売掛金]貸倒の可能性がある。プラスお金が入るのは将来になるという点を割り引いての評価で80%。[有価証券]換金性は限りなく100%に近いので100%。但し、これはBSを作った時点の評価額なので、その後株が暴騰していたり、暴落していたりする場合はまた変わってきます。[棚卸資産]モノにもよりますが、とりあえず厳しめに10%。換金性の高い商品を扱っている場合は、もっと高くてもいいと思います。=====================================================次に固定資産について。固定資産は流動資産とは逆に1年以内に換金出来ない。または換金予定のない資産です。固定資産の中に更に「有形固定資産」「無形固定資産」という区分がありますが、ここでは説明を省きます。[土地]基本的に取得した際の価格が簿価になっているので、取得時期が大昔か、バブル期か、最近かで変わってくるところなので、真剣に算定するのであれば取得時期や公示価格を調べたりする必要があります。まぁそこまでするのも面倒なので、ざっくりと50%で算定することが多いです。ちなみにこの土地の簿価と実際の価格差に目を付けて投資を行ったのが村上ファンドや各種外資ファンドです。最近だとスティール・パートナーズのサッポロ買収がこれに当たります。[投資有価証券]基本的に流動資産の有価証券と同じ。違いは1年以内に換金出来るかどうか。または換金予定があるかどうか。=====================================================記述のない科目について、負債(マイナス)科目は、100%評価をします。払うお金を勝手に割り引いちゃ駄目ですしね。=====================================================記述のない資産科目は、ゼロ評価をすることが多いです。というのも、このような資産価値の算定は甘めにやるより、厳しめにした方が投資判断の材料としては安全です。上記以外の資産科目は換金性が低かったり、比較的小額であることが多いです。なら下手に算定するよりゼロでいいじゃん。という考えです。但し、会社によって表にない資産科目が大きなウェイトを占めている場合は、その都度適当に評価をしています。=====================================================と、そんな感じで資産価値の算定を行うと、同じ低PBRでも、価値ある資産を持つ低PBRと、実はあまり価値のない資産を持つ低PBRを見分けることが出来るので、資産価値に着目した投資を行う場合に有効です。資産価値に着目した投資例が、不二電機工業です。ここは、算定した資産価値が時価総額を上回り、かつ収益性も悪くないと思い投資をしています。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

May 6, 2007

コメント(0)

-

企業分析(PBRその3)

・BS上の資産の価格と実際の価格には一致するとは限らず、結果的に純資産の金額も実質的に正しいとは限らない。PBR使用上の注意として上記のように書きました。イキナリですが、下記のようなにPBRは同じ0.5の2社があった場合、あなたはどちらに投資したいですか?■企業A■企業B企業Aを25で買収した場合、借入金を現金を使用して全て返済しても、50の現金が残り、買収で使った元手25を差し引いても25の現金が残ります。つまりノーリスクで25の現金が手に入るということで、お買い得です。一方の企業Bの場合、BS上は棚卸資産(販売用の商品)100となっていますが、これは本当に100の価値があるのでしょうか。商品は売って初めてお金になるもので、それ自体には必ずしもBS上の価値(簿価)があるとは限りません。例えばアパレル企業のシーズンの過ぎた服が棚卸資産の中身だった場合、実際その棚卸資産は半分。或いはそれ以下の価値がないことも考えられます。ので、棚卸資産は簿価を見るだけでなく、その商品の中身は?本当に価値があるものか?ということまで考える必要があります。他にも、製造業などで使用する機械装置などは企業に依存し、売ろうとしても二束三文にしかならいといったこともあります。(固定資産を考えるときは減価償却という概念が重要ですが・・・、これはまたいずれ書きます。)「BS上の価値と実際の価格には一致するとは限らない」とはこういうことです。要は、同じ資産でも換金性の高い資産を持っているところが(投資対象として)有望ということです。PBRもPERと同じく指標をそのまま使うのではなく、中身を見て投資判断をするのが望ましいです。次回はその中身の見方についてです。ここで書きたいこと殆ど書いてあったりしますが。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

May 5, 2007

コメント(2)

-

企業分析(PBRその2)

PBRが1以下の企業は、純粋な資産価値以下の株価が付いており、お買い得。PBR0.5の企業は以下のような感じで、資産価値の半分の金額で企業が買える状態。と、ここまでが昨日の話。PERと同様に、PBRも見る際の注意点が幾つかあります。(1)PBRはある時点の純資産に関する指標であり、今後の純資産についての保障はない。(2)BS上の資産の価格と実際の価格には一致するとは限らず、結果的に純資産の金額も実質的に正しいとは限らない。まずは(1)について。これはPERでも似たようなことを書きましたが、PBRはある時点の純資産を使用した指標であり、来年、5年後、10年後の純資産がどうなっているかの保障はありません。まぁ基本的に黒字企業であれば極端に資産価値が減少していくことはありませんので、とりあえず最低限黒字企業を買うようにすればそれ程気にしなくてもいいと思います。実際重要なのは(2)です。次回に続く。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

May 4, 2007

コメント(0)

-

企業分析(PBRその1)

PERが一通り終わったので、次はPBRです。・PBRは企業の資産価値に関する指標。・PBR = 時価総額/純資産 = 株価/1株純資産4/17のエントリで、上記のように書いていますが、純資産とは何か?との説明プラス企業分析で重要な、貸借対照表(BS)についてしばらく書いていこうと思います。損益計算書(PL)は「企業の収益の状態を表す財務諸表」だったのに対し、貸借対照表(BS)は「企業の財務の状態を表す財務諸表」です。貸借対照表の内容はおおざっぱに書くと以下のようになります。資産:金銭的価値のあるもの(現金、売掛金、土地、有価証券など)負債:支払い義務のもあるもの(借入金、買掛金、未払金など)純資産:企業経営における元手(資本金、利益剰余金など)→PBRにおける分母資産=負債+資本で左右バランスがとれているため、バランスシートと呼ばれます。(だから略称がBS)イメージを掴むために、一般個人のおおざっぱなBS例を書くと■若い人イメージ■ある程度年取っている人イメージこんな感じで、それぞれ黄色からピンクを引いた緑の部分が純資産となります。要は借金を全て返して残るお金で、企業の純粋な資産価値を表します。(個人の場合、奨学金や住宅ローンを抱えている状態だと純資産マイナス→債務超過なことが結構多かったりします。)ので、PBRとは、時価総額と純資産の比率で、例えばPBR0.5の企業は純粋な資産価値の半分の金額で企業が買える状態なので割安ということになります。逆に収益期待や成長期待の高い起業はPBRは高くなります。PBRは企業の資産価値に対する割安さを表す指標であるイメージは掴めたでしょうか?次回はPBRを使用するにあたっての注意点などを書いていきます。この記事を見た人は10分以内にバナーをクリックしてください。 そうすれば14日後好きな人から告白されるわ宝くじは当たるわ 出世しまくるわ体の悪い所全部治るわでえらい事です。↓↓↓

May 3, 2007

コメント(4)

-

4月パフォーマンス

月次-2.7%で年初比-2.8%になりました。少しずつPFを組み換え中。やっぱ理解できる銘柄持つのが大事ですね。ひっそりと三角合併解禁。。。そういえば昨日エントリの星医療酸器を分析しているブログはどこも、IRの対応最悪!と書いているみたいですが、以前にIRフェアで話を聞いたときの対応は素晴らしく、非常にいい印象を持ったんですよね。担当によってやる気の格差があるのかなぁ。

May 1, 2007

コメント(2)

全18件 (18件中 1-18件目)

1

-

-

- あなたのアバター自慢して!♪

- 韓国での食事(11月 12日)

- (2025-11-15 02:35:31)

-

-

-

- 今日のこと★☆

- 新潟大賞典(G3)をAIにきいてみた …

- (2026-05-16 17:07:14)

-

-

-

- ひとりごと

- 同窓会って、ほんと危ないと思いまし…

- (2026-05-16 13:28:57)

-