2026

2025

2024

2023

2022

2021

2020

2017年02月の記事

全7件 (7件中 1-7件目)

1

-

2788 アップルインターナショナル・FY16/決算

記事移転しました。http://valuekabu.net/2788apple-20164q/

February 21, 2017

コメント(0)

-

3504 丸八HD・FY16/3Q

記事移転しました。http://valuekabu.net/3504maruhachi-20163q/

February 13, 2017

コメント(5)

-

6357 三精テクノロジーズ・FY16/3Q

記事移転しました。http://valuekabu.net/6357sansei-technologies-20163q/

February 12, 2017

コメント(0)

-

9028 ゼロ・FY16/2Q

記事移転しました。http://valuekabu.net/9028zero-20162q/

February 11, 2017

コメント(0)

-

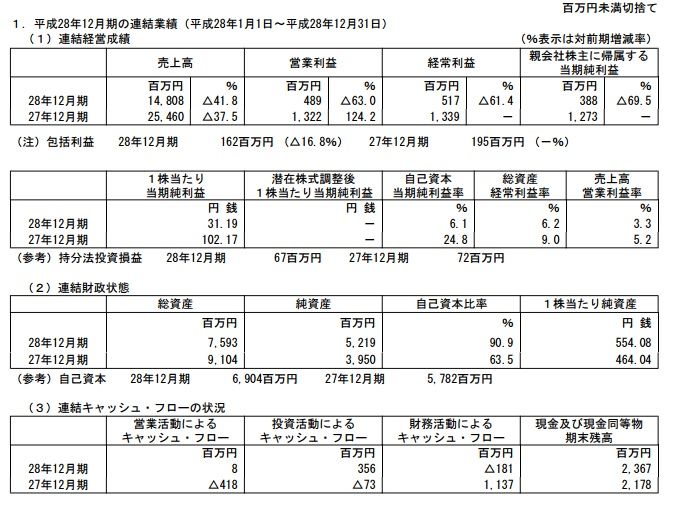

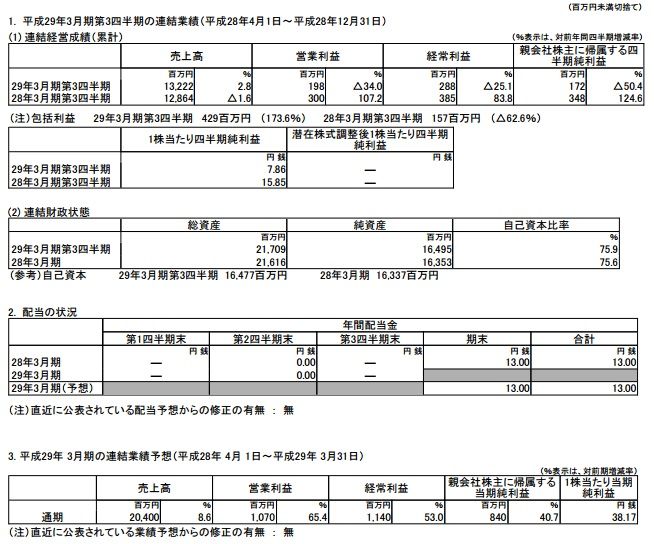

6715 ナカヨ・FY16/3Q

今は保有していないけど、少し前までウェイト上位だったので簡単に記録しておく。会社のIRページ<FY16/3Q決算><Q毎の業績推移>※17年3月期4Qは計画達成のために必要な業績数値。現時点では、2Qまでは良かったけど(期初計画を超過)、3Qの数字を見る限り通期の達成は微妙かなあ、というところ。元々4Qに数字が集中する会社なので、大規模案件とかがあればまだ盛り返せる可能性もな気にもあらずだけど、過去最高水準の売上を挙げて、原価率、販管費率も大幅に下げてようやく達成できる数字であることを考えると、やっぱり厳しそうと感じる。業績は底をうった感はあるけど、それ以上に株価が上昇しており、自信をもってホールドできる業績進捗&株価水準ではないので、当面は触らない予定。ただ、好財務・高配当ではあるので、今後再投資する可能性はあるかも。

February 9, 2017

コメント(0)

-

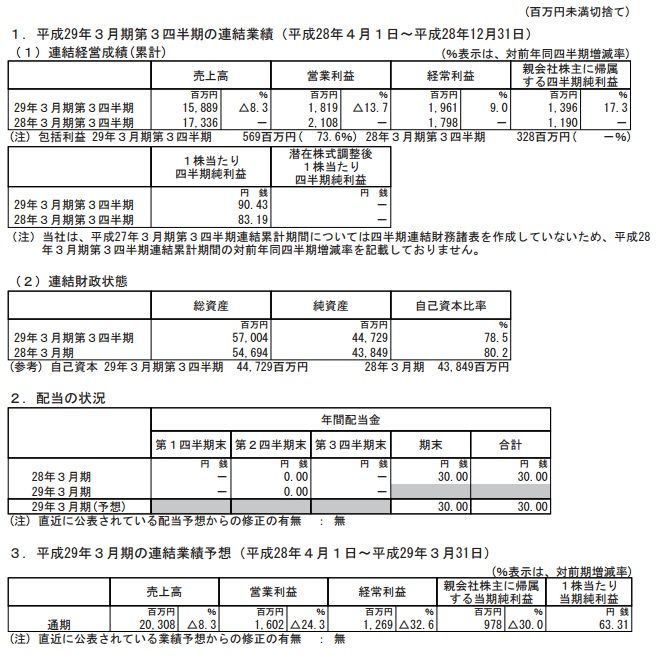

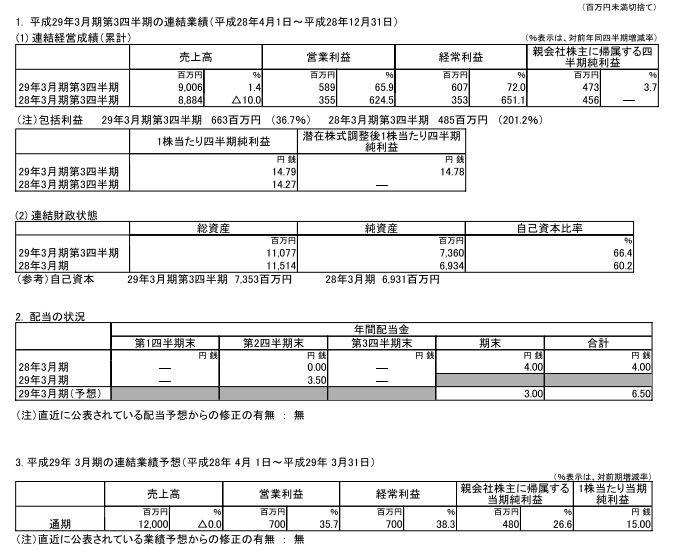

7920 三浦印刷・FY16/3Q

2/3(金)に3Qを発表。1Qと2Qは発表前にリーク的な記事が日経に記事が出ていたけど、今回はなし。昨年の超主力からちょこちょこ売却、1月に入って材料で吹いた時に大半は売却。本日(2/6)少し買い戻し。分析記事:その1、その2FY16/1Q決算分析の記事FY16/2Q決算分析の記事会社IRページ<FY16/3Q決算>2Q時点では営業・経常利益が前年同期比倍増だったので、それと比べると減速といえなくもないけど実際に四半期ごとの業績を見るとそうでもない。一方、売上高が前年同期プラスになるのはかなり久しぶりのことで、個人的には密かなサプライズ。<Q毎の業績推移>前期比でも前年同期比どちらも売上高が素晴らしい。販管費は売上の伸びの割にはまずまず抑えられている。原価率は少し上昇。利益率は、販管費率の抑制が原価率の上昇を抑え、より良い水準に。売上高については、短信を見ると「繁閑状況に応じた弾力的な価格戦略による受注案件の創出が売り上げ増加に寄与」とあり、想像するに、、、この会社はここ数年内製化を進めるとともに、採算管理を徹底し、案件の取捨選択を行うことで、利益を優先し受注の抑制を行ってきたけど、今期2Qは自社工場のレイアウト見直しや設備投資も行っており、少し生産余力が生まれ、それを活かすために、少し値下げをしつつも新たな受注獲得をしに行った。てな感じのことがあったのではないかと予想。理由や経緯はともあれ、売上増は良い傾向なので、利益率を維持しつつ売上の伸びが続くかどうかが今後のチェックポイント。傾向が継続するならもう一段上の業績も期待できる。<セグメント別・Q毎の業績推移>駐車場が2Q比やや落ち込んだが、2Qが良すぎただけで問題ない水準。不動産は安定。問題なし。印刷はとても素晴らしい。売上/利益ともに前年同期比/前Q比で大幅な増収増益。4Qは多少落ちるとは思うけど、2Qと3Qの中間程度の数字は確保するのではないかと予想。<BS>BSは特に問題はなし。投資有価証券が4億増えているのが気になった。<まとめ>・会社計画に変更はないけど、利益項目は10~20%の間くらい上方での着地になると予想。売上は計画未達だと思っていたけど、達成の可能性もでてきた。・会社計画EPS15円/配当6.5円に対し、個人的にはEPS17円/配当7~8円を予想。だとすると、PER11倍、配当利回り3~4%の間をとって3.5%。※株価は2/3終値の188円で計算。・あとは今期上方をした上で5月に出す来期計画がどう出るかは、中計通りの数字を出すか(EPS17.5円)、計画を上回る数字を出してくるかは分からない。基本的には保守的な数字を出す傾向があるけど、株価に対するインパクトを意識したIRを行う傾向もあり、どちらでも不思議ではない。・仮に今期が大きく計画超過して、来期計画が中計通りだと見た目は若干悪くなる可能性がある。それで売られたらそれはそれで買い場かもしれないけど。・株価上昇により、割安感はだいぶ薄れてきたけど、業績が想像以上に良いことと、大株主のカタリストの面から今でも相対的な魅力的な気はしたので、本日少し買い戻し。

February 6, 2017

コメント(2)

-

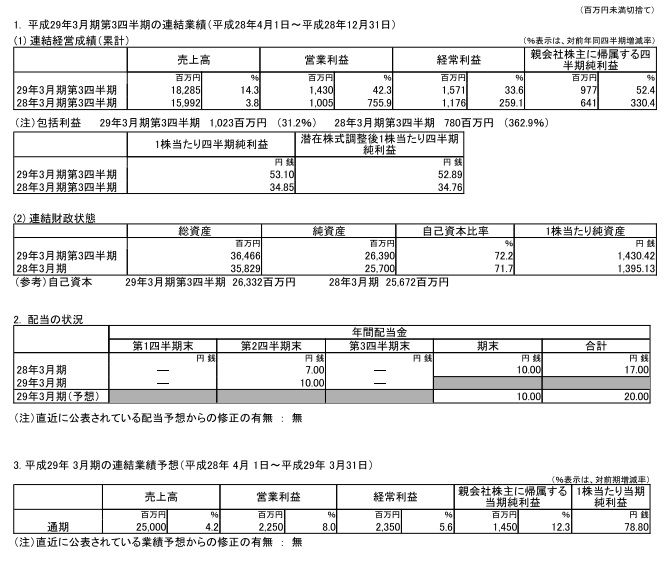

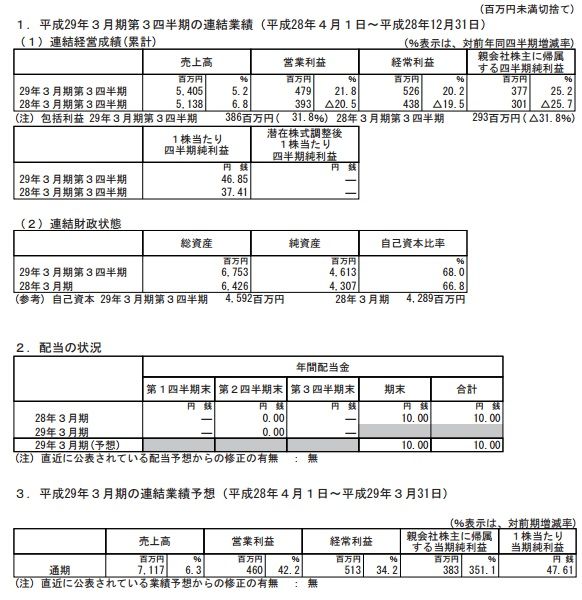

4720 城南進学研究社・FY16/3Q

金曜に3Qが出ました。一応まだ少し持っているので、久々に記事にしてみる。<過去の分析記事>4720 城南進学研究社4720 城南進学研究社・メモ4720 城南進学研究社の企業買収について4720 城南進学研究社・FY15/3Q<FY16/3Q決算>期初計画比で利益は超過しているけど、ここは例年4Qは受験生卒業に伴う売上減と、新入生獲得のための販管費で基本赤字。現時点では概ね期初計画に近い数字で来ているのではないかと。<Q毎の業績推移>10-12月期としての売上高/営業利益は共に過去最高値なので、悪くはない。売上高、粗利率、販管費率それぞれが改善している。4Qはこの数字が出せれば計画達成という数字を当て込んでいるけど、余裕はないけど狙えなくもないという感じ。<セグメント別・Q毎の業績推移>昨年3Qのスポーツクラブ買収に伴い、新セグメントが追加になっている。でもって、何気にこのセグメントが今期良い数字を出している。元々は良くて営業利益5000万いかない利益水準だったスポーツクラブを7.6億(含み益込みの資産価値と同程度と推定)での買収だったので、その時点ではイマイチな買収との印象を持っていたけど、今期はセグメント利益1億超えしそうなペースで稼ぎ、売上面も本業以上ペースで成長していることもあり、現時点では良い買収だったと思い直しています。一方、今期まずまずの業績の良さはスポーツ事業の寄与が小さくなく、本業の教育事業が少し物足りない感じもするものの、一時期の業績不振から底をうった感はあるので、このままじわじわ業績改善を続けれれば、という印象。<まとめ>多少株価戻したけど、まだPER7倍、PBR0.6倍、配当3%なので割高感はない。ただPER10倍が許容される成長性かといわれるとそうでもないので、もう少し本業の業績改善を期待したいところ。

February 5, 2017

コメント(0)

全7件 (7件中 1-7件目)

1

-

-

- 株主優待コレクション

- 松屋の株主優待券で参鶏湯風スープに…

- (2026-08-08 01:42:13)

-

-

-

- 自分らしい生き方・お仕事

- ライオンズゲートオープン クリスタ…

- (2026-08-07 19:37:23)

-

-

-

- 写真俳句ブログ

- 立秋や耳栓越しのレール音

- (2026-08-07 22:08:29)

-