[貯蓄] カテゴリの記事

全1102件 (1102件中 851-900件目)

< 1 ... 13 14 15 16 17 18 19 20 21 22 23 >

-

貯蓄をガンガン増やせる時期は、なんと言っても

結婚後・・子ども誕生前の時期。この時期にどれだけ貯蓄できるか?・・で、人生がほぼ決まる場合も。( 2馬力の威力はスサマジイ・・です )〇顧問会員のHさん(40代) (相談:ライフプランニング)昨日・・午後、ご夫婦で来所。 家計の『現状診断』結果の説明を行ないました。昨日は時間が無くて記事を書けませんでした。今日・・あらためて書きます。 【 H家の概要 】 家族:夫婦と子ども2人の4人家族。 収入:夫は公務員、妻は専業主婦。 住居:賃貸住まい。かなり独特の形態のキャッシュフローです。一般的なキャッシュフロー(貯蓄残高の推移)では、定年退職時に向けて貯蓄残高が増えていき、老後は徐々に減っていきますが、H家の場合はかなり特徴的で、生涯を通じて大きな増減がありません。貯蓄残高は高い位置で安定するので、生活上の問題はありません。武田FP「こんなに貯蓄がある家庭は、そう・・ありません。」Hさん「あ・・そうなんですか?」武田FP「ご夫婦それぞれが結婚前から貯めていたんですか?」Hさん「いえ、独身時代はそれぞれ2~3百万円程度です。」武田FP「・・なら、普通ですよね。」Hさん「結婚してからは・・貯めました。 子どもが生まれる前の期間はかなり・・。」・・で、こんなに多額の貯蓄になったようです。子どもができてしまえば・・奥さんは働くことが難しくなり、一家の収入が激減します。2馬力でフル稼働できる時期に強い意識を持続できれば、一気に多額の資産を形成できます。( がんばれ!新婚さん )H家は、現状診断の結果では・・高額の貯蓄がある状態が生涯続きます。色々な意味で安心・・です。生命保険では、お金をたれ流しています。 貯蓄残高は高額で推移して安心ですが、生命保険では・・やはり、たれ流しが・・。下のグラフで・・タテ軸が金額、ヨコ軸が時間の経過・・です。不要な生命保険に加入している状況が、手に取るように分かります。夫の必要保障額は、現在・・約2,000万円、5年後にはもう・・不要になることが分かります。( ピンクの部分 )妻は、現在も将来も・・まったく不要です。Hさん夫婦は、グリーンの部分に該当する保険料を一生懸命払っています。 ( もったいない )検証の結果、生命保険の必要額は・・夫は現在: 2,081万円、 10年後:-2,468万円 妻は現在:-5,741万円、 10年後:-5,843万円( マイナスは不要ということ )現在加入している生命保険の金額は・・夫 : 5,257万円! ・・かけ過ぎ!妻 : 400万円! ・・いらない!( もったいない・・ )H家ご夫婦の生命保険の保険料は・・ 保険料年額: 282,842円 払込保険料総額: 7,838,978円 内・・保障コスト: 3,665,307円 ( 保障コスト=捨てるお金 )捨て過ぎ!・・です。 (まだカワイイ方ですが)Hさん(夫)に必要な生命保険の額は、現時点で約2,000万円です。その分の保険料は・・約5万円弱/年です。現在払っている保険料は・・約28万円/年です。 28万円-5万円=23万円 (/年)23万円が貯蓄として、毎年・・家計に残ります。夫の生命保険が必要なのは・・5年弱です。5年目以降は、保険料ゼロ!でOKです。ということは・・、現在払っている保険料:約28万円/年が、まるまる貯蓄として家計に残ります。 28万円×10年=280万円!保険屋さんに・・ひたすらプレゼントするか?家計の貯蓄に上乗せするか?「保険屋さんにプレゼントしたい♪」と言うおバカさんが・・どういうわけか多い、のん気な国・・ニッポン・・です。『保険加入=お金を失うこと』・・を理解できないと、永遠のおバカさん・・です。今日の武田FP〇顧問会員のH2さん(30代) (相談:生活設計・マイホーム建築)電話連絡がありました。来週・・9/23(木):10:00から地鎮祭♪とのことです。 いよいよマイホーム建築、着工・・です。年内入居が希望です。いくらなんでも・・そろそろ着工しないと・・。〇顧問会員のMさん(30代)も、同じ週の・・9/20:14:30から地鎮祭♪・・です。市役所へみんなで殴りこみをしました。 (^^ゞその結果、スムーズに工事が進められます。ここに来て、みなさんゾクゾクと着工!・・です。それから・・〇顧問会員のH1さんは、すでに先行して地鎮祭を済ませていましたが、今月に入っていよいよ実着工をしています。今・・基礎コンクリートの工事中です。スラブヒーターという方法で家の暖房をします。そのヒーターをコンクリートに埋め込む工事をしているところです。写真を掲載できないのがザンネン。( 盛岡から車で2時間・・です )今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成。作業着手3日目・・です。一応の整理整頓が終わり、「再ヒアリング」としてメール添付で送りました。〇メール顧問会員のYさん(20代) (相談:ライフプランニング)現状診断資料の作成。今日から着手。長らくお待たせして申しわけありません。( 久々の20代・・です )〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(40代):現状診断 ← 回答待ち。 (7/20到着)3 Kさん(30代):現状診断 ← 今日の作業。 (7/21到着)4 Yさん(20代):現状診断 ← 今日の作業。 (7/29到着)5 Mさん(40代):シミュレーション ← 8/11 依頼到着。6 Sさん(30代):シミュレーション ← 8/26 依頼到着。7 Mさん(30代):現状診断 ← 8/27 シート到着。8 Fさん(50代):シミュレーション ← 9/6 依頼到着。9 Kさん(40代):シミュレーション ← 9/15 依頼到着。10 Sさん(30代):現状診断 ← 9/15 シート到着。11 Sさん(40代):現状診断 ← 9/15 シート到着。 今日は・・3件の依頼がドドットと届きました。さらに・・「郵送しました。」という連絡も・・。 ( 行列・・途絶えずに続きます )「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/15

-

定期預金等があまりに低金利で やる気が失せて・・

なにか他に良い運用方法は?〇顧問会員のHさん(30代) (相談:ライフプランニング)家計の『現状診断』資料ができ上がり、明日・・ご夫婦で来所いただく予定です。現状診断結果のデータは、あらかじめメール添付で送りました。メール顧問会員の場合は・・あとは、ご自身で一生懸命読み込むことになります。( 理解するのが大変・・です )Hさんの場合は・・あらかじめ目を通して頂いて、明日の面談でしっかり説明 ・・します。( 理解が深まります )メールをいただきました。Hさん(妻)が・・いつも漠然と不安に思っていることを4点に整理して、書き出してきています。その内のひとつが以下です。ピックアップして、コメントします。2 当家の金融資産のありかたについて 2,3年ぐらい前までは10年変動利付き債や ネット定期などで運用していましたが あまりに低金利で 真面目にこつこつやる気力が失せてしまいました。 なにかよいお勧めの運用の仕方がありましたら ご教授ください。〇確実に儲かる方法(必勝法)は、無い!色々な有利な(と言われる)運用方法が巷にあふれています。なんとなく・・儲かりそうな方法もありそうです。( もちろん発信源は、商品販売側・・です )冷静に考えてみましょう。本当に確実に儲かる方法があったとして、広告宣伝費をかけて・・それを他人に教える・・でしょうか?コストをかけているのは、販売側が儲かるから・・なんです。本当に確実に儲かる方法なら、他人に教えないで自分で、あるいは自分の組織で、なぜやらないんでしょう?金融商品では運用の結果得られた果実の分配(奪い合い)が行なわれます。販売側が儲かれば、私たち消費者は損をします。逆にあなたが・・「確実に儲かる方法を発見した。」として、その方法を赤の他人に教えたいと思いますか?だれにも教えずに、自分だけでこっそりやっちゃう・・のが自然な行動です。私なら・・そうします。 (^^ゞ『他人に教えてもらった必勝法が有効なはずはない。』・・という当然で普通な感覚を持ちましょう。また・・大きな儲けが期待できる方法は、比例してそのリスクも大きい・・ものです。ハイリスク・ハイリターン・・という言葉を聞いたことがあると思います。極めて自然なことです。『多くを望むなら、相応のリスクを背負いなさい。』・・ということです。何の危険も冒さずに多くを望むことはできない。( 当たり前! )見返りのために自分は、どれだけのリスクを受け入れられるか? ・・きちんと考えましょう。リスク商品を購入するのなら・・商品の内容やリスク・リターンを理解した上で。( 理解=商品内容を身内に説明できる )理解していないものにお金を払うことは、日常生活ではあり得ない・・のが、普通です。( ・・でしょ? )だから・・、他人に説明できないモノは買うな!逆に・・「元本割れは絶対にイヤッ!」 ・・という人は、きちんと意思表示をすることです。「元本確保型」とか「リスク限定型」などという商品名にだまされて、インチキ商品を買ったりしないこと・・です。買って・・痛い目にあう人が、後を絶ちません。〇実質金利を意識しよう。Hさんが言っている「あまりに低金利」の『金利』は、『名目金利』・・です。金利には、『名目金利』と『実質金利』があります。『名目金利』は、簡単にいえば、日頃私たちが使っている金利のことをいいます。「銀行の定期預金金利が1%だ」なんて言う時の金利が、名目金利です。ま・・、見かけの金利と言ってもいいかも知れません。一方、『実質金利』とは、物価の上昇率(インフレ率)を加味した金利です。実質金利の概算は、名目金利からインフレ率を差し引けば計算できます。 実質金利=名目金利-インフレ率例えば、今の銀行の定期預金金利が1%のとき、インフレ率が1%なら、定期預金の実質金利は1%-1%=0%というわけです。( なぁんだ・・実質は金利ナシかぁ・・ )反対に、デフレの状況であれば、実質金利は高くなります。たとえば、仮に今の日本の物価上昇率を▲1%としましょう。どんどんモノが安くなっている状況です。こんな状況では、さきほどの定期預金の実質金利は、1%-(-1%)=2%となるわけです。( お・・以外に、しっかりした金利が・・ )銀行の定期預金金利(『名目金利』)が同じ1%でも、インフレ時とデフレ時では、『実質金利』がまったくちがってきます。このように、名目上の金利ではなく、実質金利ベースで考えてみる姿勢が大切です。デフレ下で最も強いのは現金・・ということになります。デフレ下では・・・貨幣価値が上昇。・実質金利が上昇。・株式相場は低迷傾向。・消費は先延ばしした方が有利。・ローン返済は負担増。さっぱり金利が低くて・・不満。何かいい方法は無い?・・と思っている人は・・ぜひ、上記の2つの話題を勉強してみてください。( だまされてインチキ商品を掴まないために・・ )今日の佐々木FP〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成。今日から着手しました。大変長らくお待たせして申しわけありません。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(40代):現状診断 ← 回答待ち。 (7/20到着)3 Kさん(30代):現状診断 ← 今日の作業。 (7/21到着)4 Yさん(20代):現状診断 ← 7/29 シート到着。5 Mさん(40代):シミュレーション ← 8/11 依頼到着。6 Sさん(30代):シミュレーション ← 8/26 依頼到着。7 Mさん(30代):現状診断 ← 8/27 シート到着。8 Fさん(50代):シミュレーション ← 9/6 依頼到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/09/13

-

生命保険は清算へ! 個人年金は?学資保険は?

老後資金や教育資金、どうする?生命保険と貯蓄・・のお話。いつまでも続く残暑、お見舞い申し上げます。雪の上にペタッと座って、お尻だけでも涼んでいってください。●メール顧問会員のKさん(30代) (相談:ライフプランニング)依頼されていたシミュレーションが完成し、8/20(金)にメール添付で送りました。 シミュレーションの結果、 「妻には生命保険は一切不要!」 ・・ということも判明しています。 以下が、妻死亡後のキャッシュフローグラフです。 現在死亡した場合と10年後に死亡した場合を それぞれ・・シミュレーションしています。メールをいただきました。 ※は、私の声。 武田FP様、佐々木FP様 お世話になります。 シュミレーション、急なリクエストにも 応えていただき本当にありがとうございました。 私の保険は解約してしまったし・・ と不安でしたが、 杞憂に終わってよかったです。 タイムリーにシュミレーション中に メールで疑問を送られたKさんにも感謝です! ※生命保険の要否は、家計次第。 あちらのKさんの妻は、生命保険が必要。 こちらのKさんの妻は、生命保険が不要。 それぞれの家計次第なので、個別に 検証してみないと分かりません。 ブログのほうでも記事にしていただいて、 ますます反響があったんではないでしょうか。 我が家の貯蓄はたいしたことない と思ってましたが、 それでも私のの生命保険が不要だなんて、 貯蓄のすごさを感じました。 ※『貯蓄』が多い人は生命保険が不要です。 『生命保険加入=お金を失うこと』・・です。 貯蓄が少ない人ほど必要保障額が大きくなり、 払う保険料も多額になります。 ( = 失うお金が多額になる ) 常に貯蓄が少ない人は、悪循環をくり返します。 いよいよ主人の保険清算の 実行支援をお願いしたいです。 私は個人年金は継続、 学資保険はできれば継続(でも解約もありかも・・・)、 終身は解約して新規に定期に入るで考えています。 理由は以下の通りです。 個人年金 1 今・・解約したら A:現在の解約返戻金 →139.8万 B:今まで払った保険料総額 →156万 その差額を算数・・します。 ( A-B ) -16.2万 2 満期まで待ったら A:満期までに受け取るお金の総額 →586.2万 B:満期までに払う保険料総額 →396万 その差額を算数・・します。 ( A-B ) 190.2万 ※個人年金は、額面どおりには受け取れない。 実際に受け取る際には・・毎年、所得税が 課税されるので、手取額は少なくなります。 ( 「現状診断」の13ページ参照 ) ※約束の金額がもらえるのは、「健康」な場合。 これは、住友生命の10年確定個人年金です。 払込期間は33年です。受取り期間は10年です。 合計で43年間です。 とても・・長い・・です。 この長い期間・・住友生命が何事も無く 「健康」であれば、約束の金額が受け取れます。 住友生命が「不健康」とか「死亡」・・などと いう事態になった場合は、個人年金のような 貯蓄性の保険は甚大な被害を受けます。 ( 元本割れ!・・は、当たり前 ) 自分の健康状態だけでなく、保険会社の 健康状態にも気をつける必要があります。 (^^ゞ 学資保険 1 今・・解約したら A:現在の解約返戻金 →130.8万 B:今まで払った保険料総額 →144.5万 その差額を算数・・します。 ( A-B ) -13.7万 2 満期まで待ったら A:満期までに受け取るお金の総額 →320万 B:満期までに払う保険料総額 →289万 その差額を算数・・します。 ( A-B ) 31万 継続?でも微妙な額なので解約でもいいかも・・・ それとも約100万の払済みにしてしまうか・・・。 ※低利率を固定するから・・微妙な額に。 これはソニー生命の学資保険です。 ソニーに限らず、どこであっても パフォーマンスはよくありません。 18年もかけて・・ビミョーな額に。 現在の低利率を18年もの長期間 固定することになるから当然・・です。 『低金利時に、長期の契約をしない。』 当たり前過ぎる・・セオリーです。 長期の契約に該当するもの。 学資保険、個人年金保険、終身保険、 養老保険、等々。 ※やってはいけない・・払済み。 「これ以上払うのが大変だからやめたい・・。」 ・・と言ってきた人に保険屋さんが勧めるのが この・・払済み・・という方法です。 『払ったお金で残期間の保障を確保する』 ことになるので、保障コスト分・・目減りします。 以後の保障が必要なら別ですが、 そうでなければ・・とっとと清算!した方が、 目減りする前のお金を受け取れます。 武田FPの見解はいかがでしょうか? それから、終身を解約した後の生命保険ですが、 我が家は三角形の保険が当てはまらないようなので、 死亡保障をどういった形で契約したらよいですか? アドバイスよろしくお願いします。死亡保障のかたち。 やはり3角形で。死亡保障の必要額は、一般的には・・時間の経過と共に減っていきます。『 死亡保障 ≒ 遺族の生活保障 』・・なので、たとえば・・10年後は、遺族の生活費も経過した10年分が減るので、死亡保障必要額も減ります。10年後は少なく、20年後はさらに少なく、・・というカタチの生命保険でいい・・と言うことになります。三角形の生命保険・・です。収入保障保険や逓減定期保険です。k家は、妻はまったく不要ですが、夫の死亡保障必要額は・・現在:4,090万円、10年後:3,780万円、20年後:1,320万円、・・です。他の事例では、もっと急激に減っていきますが、K家では必要額がなかなか減りません。が・・それでも、長方形の生命保険ではなく、三角形の生命保険で検討したい・・です。やはり、保険料のレベルがちがいます。( たれ流しが少なくて済みます )算出された必要額に近い三角形の生命保険を探して選んでいきましょう。今日の佐々木FP●メール顧問会員のMさん(30代) (相談:ライフプランニング)現状診断資料作成。週末をまたいで、来週までかかります。〇「行列のできるFP事務所」 資料作成の順番待ちの行列。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(40代):現状診断 ← 回答待ち。2 Mさん(30代):現状診断 ← 今日の作業。 (6/21到着)3 Sさん(30代):シミュレーション ← 7/14 依頼到着。4 Hさん(40代):現状診断 ← 7/16 ヒアリング終了。5 Mさん(40代):現状診断 ← 7/20 シート到着。6 Kさん(30代):現状診断 ← 7/21 シート到着。7 Yさん(20代):現状診断 ← 7/29 シート到着。8 Mさん(40代):シミュレーション ← 8/11 依頼到着。9 Sさん(30代):シミュレーション ← 8/26 依頼到着。10 Mさん(30代):現状診断 ← 8/27 シート到着。「現状診断」 : 新規顧問会員のため、まず作成する資料。「シミュレーション」 : 顧問会員の要望で作成する資料。これは生活設計の実録日記です。・目的は「消費者の目を覚ますこと」 です。 (家計放置中の消費者の)・立場は「中立・公正」ではありません。 (極端に消費者側に片寄る)《 顧問会員希望の方へ 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、どうぞ。⇒fpst@axel.ocn.ne.jp

2010/08/27

-

投資信託等の商品を、銀行や証券に行って買うな

素人にとって良さそうに見える金融商品実は・・どうしようもない金融商品が、高コスト(高い手数料)で売られている。●メール顧問会員のKさん(50代) (相談:ライフプランニング)K家のキャッシュフローは、何の問題もありません。老後は・・死ぬまで、数千万円の貯蓄残高で推移します。Kさんは預貯金だけではなく、各種金融商品を保有しています。ただ・・、保有している投資信託などは、金融機関の言いなりで購入した・・ように見えます。金融機関はリスク無しで確実に儲かり、消費者はリスクなりのリターンが期待できない商品です。( さらには、運用手数料が高い! )また、確定拠出年金での商品選択は、まんぜんと全体に満遍なく配分していて、何の意図も感じられない・・ように見えます。ある程度の資産がある・・50代や60代の世代は、よく・・金融機関のターゲットにされています。素人には「良い金融商品」に見えるものを用意しています。・元本確保 ( されるように見える )・リスク限定 ( されるように見える )・分配金がもらえる ( 預金よりお得に見える )良い商品か? お得な商品か? ・・は、・リスクに見合ったリターンが期待できるか?・低コストか? ( 運用手数料等が安いか? )・・のようなことで見分けます。銀行や証券会社に足を運んで勧められる商品は、そういう意味では、どうしようもない商品ばかりです。対面販売で買う商品にろくなものは無い! ・・と思って、ほぼまちがいありません。Kさんも、このままいけば・・金融機関のカモにされ続けるかも・・と思い、「老後は・・何の心配もないんだから、 もう・・「投資」をする必要は無いんじゃ・・?」・・とアドバイスしましたが、「それでも、これからも投資をしたい。」・・ということでした。それならば・・「家計全体で資産配分をきちんと考えましょう。」と、お伝えしていました。メールをいただきました。 先日、相談しました投資信託の件です。 自分なりに考えてみましたが、 アドバイスお願いします。 資産全体の内訳は以下になります。 ・・ 中略 ・・ 総合計 〇千〇百万円 確定拠出年金は年1%の利回りで運用し 10年後に〇千〇百万円の一時金の受け取りを 目標とします。 配分は 元本確保に50% 国内債権に30% 外国債権に10% 国内株式に5% 外国株式に5% を検討中です。 投資信託については、まだ考え中です。 ・・ 中略 ・・ 武田さんお奨めの本教えて下さい。 よろしくお願いします。家計資産全体で、資産配分を考えてください。Kさんは、確定拠出年金のほかに・・預金、個人年金、養老保険、国債、株式、投資信託、・・等々の金融資産を保有しています。Kさんは・・確定拠出年金の中の資産配分を計画しました。( 家計資産の一部・・でしかない )私が言っているのは・・「家計全体で」・・です。部分的な計画では、資産運用の全体像が見えてきません。同じような資産配分を、国債や株式、投信等も含めた「家計資産全体でやってみてください。」・・ということです。そうすることで、資産全体の運用計画が見えてきます。確定拠出年金で計画した資産配分をそのまま全体の資産配分計画・・とするとしましょう。( 元本確保:50% 国内債権:30% ・・ )すでにある確定拠出年金以外の各資産の全資産に占める割合を出してみます。すると・・、確定拠出年金の中の資産構成は何をどんな割合にすればいいか?まったくちがう構成が見えてくると思います。 ※手数料には、こだわれ! 特に運用手数料(信託報酬)には、 徹底的にこだわって商品選びをしましょう。 同じ商品で高い運用手数料を払っていては、 高い運用成果が期待できないのは当然です。 銀行や証券会社に行って、面談で購入する 投資信託は・・ほぼ、手数料が高い! 販売側(銀行等)が希望する商品を、 メーカーに作らせているから、こうなっています。 ( 金融商品は「面談」では買わない! ) 運用手数料(信託報酬)は、できるだけ 1%未満の商品を探して選びましょう。 投資信託を勧められたら・・まず、 パンフレットの「信託報酬」欄を確認しましょう。 確定拠出年金用の投資信託は、 一般的に・・この信託報酬が低めです。 ・・が、Kさんのところの投信は 1%以上のものがまぎれこんでいます。 きちんと仕分けして選んでください。立ち位置が消費者 ・・の本を紹介します。金融資産運用の考え方や投資信託に関する、消費者側のポジションの本をいくつか紹介します。金融機関に洗脳されている人、洗脳されていることに気付いていない人、資産運用なんて・・なあ~んにも分からない人、 ぜひ、読んでみてください。 ( だまされないために )●「『投資バカ』につける薬」 山崎 元 講談社 1,500円 素人向けに書かれていて、分かりやすい。 著者は長年・・金融業界の中枢にいる人です。 投資信託に限らず、資産運用全般に関して まったく買い手の立場で解説しています。 「売り手の得は、買い手の損」・・とか、 「だまされないことが本当のお金持ちへの道」 ・・私とまったく同じ立場です。 本書以外にも、著者はたくさん本を出しています。 著者名から探し出して読む・・ことを勧めます。●「投資信託にだまされるな!」 竹川 美奈子 ダイヤモンド社 1,500円 これも・・まったくの素人向け。 絵をふんだんに使っていて、分かりやすい。 「日本の投信はワナだらけ。」 「金融機関のおすすめ投信は・・・ 買ってはいけない。」 プロが仕掛ける恐ろしいワナの見破り方と 数少ない良質な投信の正しい選び方・ 使い方を、やさしく解説しています。●「知らない人だけが損をする 投資信託の罠」 週刊ダイヤモンド金融商品特別取材班 ダイヤモンド社 1,200円 突っ込んで各種投信のワナを解説しています。 「銀行、ゆうちょ、証券会社の 言うままに買ってはいけない。」 「知らない人だけが損をする。」 「投信のカラクリを徹底解明!」 週刊ダイヤモンドの特集で問題提起した記事が 大変な反響を呼び、再構成して出版されました。・・と、これら3冊をザッと読んだだけでも、目からウロコが落ちると思います。目が覚める! ・・と思います。読む前とは、見える景色がちがってきます。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/02/14

-

学資保険、国民年金、積立て貯蓄、質問で~す♪

シンプルに、自分の頭で考えましょう。●メール顧問会員のTさん(30代) (相談:ライフプランニング)家計の現状診断が終わり、このままいくと・・悲惨な人生が待っていることが判明しました。主因は、生命保険でのお金の大量たれ流し・・です。保険屋さんの言う通りにしていると、将来の生活がまったく成り立たなくなります。( 彼らは生活設計なんてしない・・ので当然 )さあ! これから本当の生活設計です。 【 T家の概要 】 家族:夫婦と子ども1人の3人家族。 収入:夫は会社員、妻はパート。 住居:持ち家。(ローン返済中)現状診断の結果・・T家には、生命保険がいっさい不要なことが判明しています。子どもがいても・・生命保険は不要!・・なんてことは、よくあることです。なのに、当然・・のようにみんな加入しています。おバカさんです。 ( 失礼! )保障目的の生命保険は、すべて解約!貯蓄目的の生命保険は、損得を考えて今すぐ解約するかどうか判断します。メールをいただきました。 こんにちは。 今日ソニー生命の学資保険の 解約返戻金を確認しました。 555,050円でした。 宜しくお願いします。m(__)m「お願いします。」・・ではなくって、 (^^ゞぜひ、自分の頭で考えるクセをつけましょう。( 判断方法を説明した・・んですが )学資保険は、貯蓄目的の保険です。なので・・2つの時点での損得で判断します。1 今・・解約したら A:現在の解約返戻金 B:今まで払った保険料総額 その差額を算数・・します。 ( A-B ) ・・12 満期まで待ったら A:満期までに受け取るお金の総額 B:満期までに払う保険料総額 その差額を算数・・します。 ( A-B ) ・・2・・で、1と2を比べてみれば、どっちが得か? ・・が、判明します。(あるいは、どっちが損が少ないか?・・が)かんたんなことです。ぜひ、自分の頭で考える習慣をつけてください。そのまま依存したり、お任せにする体質のままでは、また・・どこかで・・だまされてしまいます。質問や相談をいただく場合は・・、「自分で計算したら・・こうなったので、 こう判断して、こう行動しようと思うけど、 問題はない・・でしょうか?」・・のように連絡いただくと、私としては・・興奮するほど?・・うれしいです。「お・・、一生懸命やっているな。 体質改善できてきているな。 さすが、うちの顧問会員。」 ・・のような。がんばれ! がんばれ!●メール顧問会員のOさん(20代) (相談:ライフプランニング)現在・・家計の現状診断の順番を待って、行列に並んでいただいています。待ちくたびれていると思います。 (スミマセン!)水曜日(2/10)に、佐々木FPがちょっぴり着手・・したところです。メールをいただきました。 国民年金について こんにちは。 メール会員のOです。 件名のとおり、 20歳から22歳まで学生であったので、 学生特例納付制度により 国民年金を払っていなかったのですが、 納付するべきでしょうか? テレビやニュースで、今の年金制度は 将来破綻するなどいわれているので、 払ったけど将来の年金支給されない というふうになるなら 払わないほうがいいと思うもので...。日本の年金制度が破綻する!・・ことを前提にすると、日本人のほぼ全員が将来の生活設計が・・まったく成り立ちません。年金制度が破綻する時は、国家が破綻する時です。その時は、1億2千万人みんなで万歳! ・・です。「年金は当てにならない」・・のような不安が、浸透することで得をする人々はだれでしょう?そのことで自身の商売が繁盛する人々が、色々な分野で存在します。振り回されない・・ことだと思います。政権が変わって・・年金制度も変わるとしても、不公平が生じないように・・とか、激変で混乱が生じないように・・とか、数十年の長い期間をかけて変えていくことになります。結局・・払った人と払わなかった人に不公平が生じないような配慮がなされます。国民年金は、「払った期間」のみですべてが決まります。できるだけ多くもらう(死ぬまで)ためには、できるだけ払っておきたい・・ところです。( 厚生年金は、「期間」と「給料の額」で決まる )※参考年金破綻が不安な方には、以下の本をお勧めします。非常に分かりやすく書かれているので、年金の知識がない人でも理解できます。「『未納が増えると年金が破綻する』って誰が言った?」 細野真宏 扶桑社新書 700円●読者の優香さん ・・からの質問です。 質問でーす! 武田さん、はじめまして♥ いつも勉強させていただいてます! この前、 FPさんが書かれた貯金を増やすたぐいの本に 「低金利の今こそ積立」 なんて書いてあったのですがー、 武田さんは長期の積立は反対されていますよね。 どうしてでしょうか? 優香、あまり頭がよくないのでよくわかりません。 でも、お金は増やしたいです。 早くまともな昼の生活がしたいです。低金利の時は短期商品 ・・セオリーです。ある人が銀行へ行った時のやり取り・・。「あの・・このお金、定期預金にしたいんですが・・。」銀行員は、投信や保険商品を勧めようとしましたが・・ ( 手数料収入で儲かるから )「いえ、定期預金でお願いします。」 (しっかりしている)銀行員は、んじゃあ・・と、定期預金を説明しました。1年物だと利息が0.5%だけど、10年ものだと1%でお得です・・と勧めました。「んじゃ・・10年でお願いします。」・・と、やってはダメ! ・・なんです。現在は、史上マレな超低金利!・・が続いています。現在の超低金利で契約する・・ということは、その超低金利を長期間・・固定してしまうことになります。基本的に、市場金利は動くもの・・です。将来・・市場金利がもし上昇していても、( 2%とか4%とかに )自分は・・10年間は、1%の金利でがまんすることに・・。だから、低金利時に長期契約をしてはいけません。低金利時は、短期商品にしておくことです。短期と長期の境い目は、1年・・と考えましょう。だから・・定期預金をするなら1年物でOKです。1年経過したらまた・・1年物の定期預金。この繰り返しで、市場金利がもし・・上昇していけば、自分の定期預金金利も1年ごとに上昇していきます。OK! ・・です。さらには・・知らない内に、有利な複利運用! ・・が、できてしまいます。定期預金で説明しましたが、積立も同じこと・・です。積立も・・5年とか10年とかをやってはいけません。同様に、低金利を固定してしまいます。1年積立でOK! ・・です。1年たって・・貯まった分は、1年定期で預けます。新たな積立はまた・・1年物で始めます。この繰り返しでOK! ・・です。同じく、有利な複利運用! ・・です。さらに良いことに、1金融機関・・1千万円とその利子までは、国が保証してくれます。( リスク無しで複利運用! )積立、お勧め・・ですよ。 1年物のくり返しなら。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/12

-

外貨預金と考えてドル建て終身保険・・ですか?

死亡すれば元は取れるから・・いい?●メール顧問会員のHさん(40代) (相談:ライフプランニング)ただ今・・ヒアリング中です。先日・・「再ヒアリング」のシートを送りました。再確認事項に回答を求めていました。メールをいただきました。 ※は、私の声。 武田 務 様 お世話になります。 再ヒヤリング事項につき、回答します。 基礎2 「車維持費」 ・・ 略 ・・ 基礎3 「平均月給」 ・・ 略 ・・ 保険 ・・ 略 ・・ ※各項目に回答をいただきました。 やっと順番になったのに、、、、、、、、、、 年金定期便がこないと先に進みませんね。 2月19日発送の到着を待つことにします。 ※待ちましょう。 それまでに検討しておくことは、保険に関してでしょうか。 アリコ医療保険→基本的に解約 ※はい、OKです。 医療保険はもちろん、医療特約もムダ。 医療保険の加入は、だれにとっても損です。 理由1 : 健康保険で十分に対応できる。 理由2 : 費用対効果。 診断結果を待たずに、清算してください。 ソニー保険→必要額が出たら新規契約後に解約 の方針でよいのでしょうか? ※その通りでけっこうです。 必要額が算出されたら、純粋な三角形の 生命保険を比較検討しましょう。 信じられないほどの安い保険料になります。 アリコドル建て保険に関してですが、 キャッシュフローに問題なければ しばらく保有でもいいのでしょうか。 ※ドル建ての終身保険。 外貨預金と考えて、為替差益、 利率(4%といわれました)で元本越えたら解約? 1ドル50円にでもなったら目もあてられませんが、 死亡すれば(22万$=1100万)元はとれる? まだ、保険屋さんに洗脳されているのでしょうか? ※はい、しっかり洗脳されています。 ※加入目的は何でしょうか? 〇死亡保障が目的の場合 終身保険は、一般の方には全く不要です。 相続対策や事業承継対策が必要な方 のような特殊な人にだけ必要。 一般の方は、今計算して必要額があっても、 おおよそ十数年たてば・・ゼロになります。 ( 死亡保障が不要になる ) なので、保障額が徐々に減る・・三角形の 生命保険が合理的!・・ということになります。 寿命がきて死んだ後のためよりも、 生きている内にお金は有効に使いたい・・です。 〇貯蓄が目的の場合 「外貨預金と考えて・・」 ということですが、 外貨預金はバクチ!・・だと理解してください。 胴元だけが確実に儲かるバクチ・・です。 ( 外貨預金の場合、胴元は銀行 ) ・為替リスクは、そのリスクに見合った リターンが期待できる性格のものではない。 儲かる人がいれば、その裏返しで損をする 人がいる・・ゼロサム・ゲームです。 ( まさに・・丁半バクチ ) 株式投資等で・・取ったリスクに見合った リターンが期待できる・・様なものとは全くちがう。 ・金利が高い・・どの通貨で預金しても、 円で測る期待リターンは同じ・・です。 為替レートは、プロ同士のマーケットで決まります。 円から見て・・その国の通貨が有利・・とか、 はっきりと差が付くようなレートで 取引が行なわれるわけがありません。 「どちらが有利とは言えない。」・・ところに 為替レートは落ち着きます。 (当たり前) 結局・・円で受け取るお金は、元々 円で測った期待リターンに落ち着きます。 ・外貨投資では、「為替手数料」の負担が大きい。 まさに・・胴元は、これで確実に儲かります。 この負担は、金利の高い通貨ほど大きくなります。 ( お客様は大デメリット! 胴元は大メリット! ) 外貨預金では結局、期待リターンは円での 定期預金なみでありながら、この「為替手数料」で マイナスからのスタートになります。 為替の丁半バクチで大勝ちしない限り・・、 たいていの人は損をすることになります。 ・そもそも・・保険で貯蓄を考えてはいけない。 「保険」と名が付く限り、何らかの保障がある。 払ったお金の一部が、その保障のために 消えていきます。 貯蓄としての効率がいいわけがありません。 そして・・最後に。 「おいしいお話」をしている・・その保険会社は、 保障している終身・・の、数十年後の時期まで お元気に存在している・・でしょうか? 一保険会社・・に、過ぎません。 もし・・どうにかなってしまった場合、 貯蓄性の保険ほど・・甚大な被害を蒙ります。 自分の意思で、目的が明確なら別ですが、 単に・・「保険会社に勧められたから・・。」 というのであれば、清算!・・したいですね。 大きく円安に振れた大チャンスの時に。今日の武田FP●セミナー講師小中学校職員の方々を対象に、2時間のライフプラン・セミナーを行なってきました。( 約40名・・ぐらい? )結構・・遠方だったので、一日がかりです。疲れました。今日の佐々木FP●メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断の資料作成。月曜日で完成できそう・・なところまできています。( お待たせしていて、申しわけありません )「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Tさん(30代):現状診断 ← 今日の作業。3 Hさん(40代):現状診断 ← 今日の記事。4 Sさん(30代):シミュレーション 5 Oさん(20代):現状診断6 I さん(50代):現状診断7 Mさん(40代):現状診断8 Sさん(30代):現状診断9 Nさん(40代):シミュレーション10 Sさん(30代):シミュレーション ← 2/1 依頼到着。11 Fさん(50代):シミュレーション ← 2/3 依頼到着。12 I さん(30代):現状診断 ← 2/4 資料到着顧問会員の皆さんへ。 「資料作成」を伴なう場合は行列に並んで頂きますが、それ以外は即対応しますので、遠慮なく質問・相談してください《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先:fpst@axel.ocn.ne.jp

2010/02/05

-

リスク軽減型投資信託は 収益も軽減型なんです

こんなもの、買ってはいけません。割りに合わない・・典型的な商品です。●メール顧問会員のKさん(50代) (相談:ライフプランニング)金融資産の運用について、相談を受けています。現状診断の結果、上の絵のようなキャッシュフロー(貯蓄残高の推移)になりました。K家では、老後の資金は十分にあります。わざわざリスクを取らなくても、一生・・何の不安も無いレベルです。( 確定拠出年金のぶんは、やむを得ないが )・・というようなアドバイスを行ないました。 ※前回の記事参照 2010/01/23 「投資信託で老後に備える。運用先はこれでいい?」その記事を読んで、メールをいただきました。 ブログ記事読みました。 ありがとうございます。 武田さんのおっしゃる通りだと思います。 リスクを取ってまで運用しなくても いいのかもしれません・・・でも ※でも ですか・・ぁ。 明らかに金融機関のカモになっていて、 これからも・・の可能性が高いので、 確定拠出年金以外はもういいんじゃないか と思い、アドバイスした・・んですが・・。 確定拠出年金については知識もないままに 運用して損失をだしてしまいました。 時期も時期でしたが・・・・ ※はい、みんなが損をしています。 投資信託については 金融機関から勧められるままに 購入してしまいました。 ※その通り! ・・ですよ。 これからは、今までの反省も含めて、 自分の意思を持って、 損失を少しでも取り戻したいと考えています。 ※えぇ~~っ? 楽しみたい・・までは程遠いのですが、 ボケ防止には効果アリかもです。 ※はぁ・・。 継続して運用をしたいと考えます。 ※うぅっ・・。 確定拠出年金は 63歳から受け取りしなくても 生活資金は大丈夫なので、70歳までは運用し、 一括で退職金として受け取りしようと思います。 ※はい、分かりました。 投資信託は リスク軽減型の2本については現状維持とし、 ※えぇ~~っ!? えっ!? 残り2本については 広い範囲から見直しをしたいと思います。 ※そう ・・ですか。 そこで武田さんのお力をお借りしたいと思います。 ※1/23の記事に書いたように 順序立てて考えましょう。 「投資信託はどれがいい?」 ・・と、いきなり個別の金融商品 選びに走るのではなく、 「我が家の全体の資産構成をどうする?」 ・・が、先です。 よろしくお願いします。 投資信託の勉強 ネットで調べても沢山あり どこがいいのか解りません。 ※ネットでは「売る側」の情報ばかりです。 売る側の解説は信用しないことです。 後日、本当に役に立つ「本」をご紹介します。 アドバイスをいただければと思います。銀行から勧められるままに、買っています。Kさん「投資信託は リスク軽減型の2本については現状維持とし、・・」えぇ~~っ!? えっ!? ・・です。『リスク軽減型 投資信託』こんなもの買ってはいけない!金融商品のひとつ・・です。金融機関が確実に儲かる商品です。銀行が売りやすい商品です。「なんとなく・・安全そうで損をするjことがない」そんなイメージを持たれる商品です。( 安心なネーミング・・ )投資経験がない人にも売りやすい・・です。Kさんのリスク軽減型投信は2本・・です。〇愛称:『秋桜気分』 ・・名前がステキ? 設定日:H18・9・11 5年後満期償還日:H23・9・8 スタート日経平均株価:15,803,926円 年2回定額の分配金 満期償還:「元本確保」プラス「分配金相当額」 運用手数料(信託報酬)は、 設定時元本総額の1.575%です。 ( バカ高っ! ) 5年間・・取られ続けます。 ( もったいない・・ ) 期間中に日経平均株価が一度でも マイナス40%以下に下落した場合は、 元本確保機能はなくなります。 ( スタート時の株価と比較して ) この商品では、-40%は9,482,356円です。 一度どころか・・何度もこれ以下に下落しています。 元本確保機能はすでにない! ・・ということです。 ( Kさんが理解しているかどうかは・・別ですが ) どうなるか? 満期償還日:H23・9・8の日経平均株価次第です。 スタート時の株価と比較で償還価額が決められます。 来年の株価次第・・、神頼み・・です。 ( ギャンブルです ) スタート時の15,803,926円が高すぎます。 普通に考えれば、そこまで戻すことは考えにくい・・。 ( あぁ・・ ) わずかにもらう分配金を含めても、 大きく元本を割ったお金を返されてお終い! ・・です。 消費者はリスク通りの損をして、 金融機関はしっかり手数料をいただいて、 ・・どうしようもないダマシの金融商品です。〇愛称:『早春気分』 ・・年を越したらまた銀行に勧められた? 設定日:H19・2・13 5年後満期償還日:H24・2・10 スタート日経平均株価:17,841,840円 年2回定額の分配金 満期償還:「元本確保」プラス「分配金相当額」 運用手数料(信託報酬)は、 設定時元本総額の1.365%です。 ( 高っ! ) 5年間・・取られ続けます。 ( もったいない・・ ) 期間中に日経平均株価が一度でも マイナス40%以下に下落した場合は、 元本確保機能はなくなります。 ( スタート時の株価と比較して ) この商品では、-40%は10,705,104円です。 一度どころか・・何度もこれ以下に下落しています。 こちらも・・同じく、 元本確保機能はすでにない! ・・ということです。 ( Kさんが理解しているかどうかは・・別ですが ) 結局・・こちらも、スタート時株価がさらに高いので、 さらに大損! ・・することが予想されます。 わずかにもらう分配金を含めても、 大きく元本を割ったお金を返されてお終い! ・・です。こんなもの、元々・・買ってはいけません。銀行が一生懸命勧めるものは買わないことです。( 投信でも保険商品でも )なぜ彼らは勧めるか? 彼らが儲かるから・・です。金融機関が儲かれば、消費者は損をします。( 利益相反関係 )この手の商品で、その反対はありません。彼らはリスクなしで確実に手数料収入を得ます。( 消費者が儲かろうが、損をしようが )彼らが損をすることはありません。こんなおいしい商品はありません。 ( 彼らにとって )この手の商品をつかまされた消費者は、リスクを背負って・・ギャンブルをします。同じギャンブルでもリターンが期待できればまだまし・・ですが、この手の商品は・・『リターンも限定型』です。リターンは、「ワズカな分配金だけ」・・です。( 株価が大きく上昇したとしても・・です )到底・・背負うリスクに見合うものではありません。( ただの日本株投信を買った方が、まだマシ )こんなもの買うのは、おバカさんなんですよ~。( 失礼! )Kさん、ぜひ・・1/23の記事をもう一度しっかり読んでみてください。確定拠出年金の商品選択も、おかしな部分が見えかくれしています。順序だてて・・資産運用を考えていきましょう。今日の佐々木FP●セミナー原稿&テキスト作成2/5のセミナーの原稿と小冊子を作成。午後・・郵便で送りました。小中学校職員の方々対象のライフプランセミナーです。●顧問会員のHさん(30代) (相談:ライフプランニング)現状診断の資料作成作業・・、3日目です。明日で終了・・できそうです。「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Kさん(30代):シミュレーション ← これから私が作業。3 Hさん(30代):現状診断 ← 今日の作業。4 Tさん(30代):現状診断5 Hさん(40代):現状診断6 Sさん(30代):シミュレーション 7 Oさん(20代):現状診断8 I さん(50代):現状診断9 Mさん(40代):現状診断10 Sさん(30代):現状診断11 Nさん(40代):シミュレーション顧問会員の皆さんへ。 「資料作成」を伴なう場合は行列に並んで頂きますが、それ以外は即対応しますので、遠慮なく質問・相談してください。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/27

-

投資信託で老後に備える。運用先はこれでいい?

見直しのアドバイスをお願いします。●メール顧問会員のKさん(50代) (相談:ライフプランニング)すでに家計の現状診断を終えています。 【 K家の概要 】 家族:夫婦だけの2人家族。 収入:夫は会社員、妻は専業主婦。 住居:持ち家。(ローン無し)当事務所で家計の現状診断をするに当たり・・、あらかじめ大量に加入していた生命保険は、「診断」の直前にその大半を解約していました。医療保険や介護保険などは、どうせ・・「やめなさい!」と言われる・・と、結論が分かっていたから・・のようです。ある程度お金のたれ流しが止まっていたので、診断結果のキャッシュフロー(貯蓄残高の推移)は、何の問題もないものになっていました。 ★生命保険の清算! ・・その効果は絶大!これからの老後は・・ずぅ~~っと、貯蓄残高が3,500万円前後で推移します。夫死亡時も、妻死亡時も・・。老後生活上・・何にも問題がありません。年が明けて・・そのKさんから、新たな相談をメールでいただきました。 おめでとうございます。 昨年はお世話になりありがとうございました。 本年もご指導の程よろしくお願い致します。 昨年は変額保険の件では 記事にとりあげて頂きありがとうございました。 まだ解約した方がいいのか迷っていますが、 もう少し現状維持でいこうかなとも思っています。 解約返戻金も少しずつ増額していますし・・・・ 今回は確定拠出年金の運用先の見直しと 投資信託の見直しの2点について アドバイスをお願いしたいと思います。 何が必要な資料か教えてください。 よろしくお願いします。運用している商品全体と、投資信託1本ごとの詳しい資料を送ってもらうようにお願いしていました。・・以下の資料が郵送で届きました。〇確定拠出年金 Kさんの勤務先で採用している年金制度です。 各個人が選ぶ金融商品が10数本用意されています。 毎月の拠出金を自分の責任で選択・運用し、 将来受け取る年金額はその運用次第で増減します。 Kさんの会社の確定拠出年金が用意している 金融商品の全体像が見える資料は頂いていません。 それにしても・・手数料の高い投信が多いのは不思議です。 運用手数料(信託報酬)が1.7%とか1.5%とかいう 暴利の投資信託がごろごろしています。 ( Kさんも選んでいます (^^ゞ ) 一般的に・・確定拠出年金用の投信は、 手数料が安いのが魅力のはずですが・・? Kさんが選んで運用している商品は、11本・・です。 ( ほぼ全ての商品をまんべんなく選択? ) この選び方・・、何の脈絡も感じられません。 (^^ゞ〇個別の投資信託 ・リスク軽減型投信 1 ・リスク軽減型投信 2 ・毎月分配型投信(外国債券) ・分配型投信(年6回・資産複合) すべて・・バカ高い手数料(信託報酬)の投信です。 運用成果の1.5%とか1.3%も暴利を取られて いたら、資産運用にはなりません。 ( 売る方は、安定収入で・・ホクホク ) 証券会社に行くと、こんなものを売りつけられます。 ( 売った本人は、絶対に買わない商品です ) 銀行や郵便局でも同じことで、投信を『面談』して買うと・・ 同様のモノやもっとヒドイモノを掴まされます。さあ! どうするか? どう考えるか?1 資産運用をする必要があるか? Kさんの老後は、現状のまま推移すれば、 貯蓄残高は常に3,500万円ある状態が見えています。 リスクを取って資産運用する必要は無い・・状況です。 運用で増えるかもしれないが、減るかもしれない・・んです。 「保険はホントに必要?」・・生命保険の場合と同じで、 「資産運用は必要?」・・と真剣に考えてみましょう。 生命保険に加入し続けてもらえば・・保険会社が潤うように、 資産運用を続けてもらえば・・金融機関が潤います。 ( 本人が潤うかどうか?・・は、運用次第 )2 資産運用をしたい理由があるか? 資産運用の必要がないとしても、楽しみたい・・とか、 ボケ防止に脳に刺激を与え続けたい・・のような ことがあるかもしれません。 だから・・継続してやってみたい、あり・・かもです。 そういうことであるならば・・自分の意思をしっかり持って、 売る側の言いなりにならないようにどうぞ・・です。 『お任せ』は、絶対ダメ!・・です。 ( 自分で勉強! ・・必要です ) Kさんが持っている投信からは、 証券会社の言いなりに・・なっているように見受けられます。3 やるなら、資産全体で構成を考える。 Kさんが相談して・・資料を送ってきている その範囲内だけで資産配分を考えてはダメ!・・です。 それ以外の預貯金等も含めたすべての資産で、 配分を検討することになります。 我が家の資産全体の配分をしてみることで、 リスクの大きさや期待収益率を検討します。 全体の資産配分の中で、確定拠出年金は こんな構成にしていこう・・ということになります。4 決めた構成の中で、個別商品を検討する。 個別商品を選ぶ際は、運用手数料(信託報酬)が 1%を越えるものは高い!・・と感じる感性を持ちましょう。 資産運用は、運用成果の山分け・・ですから、 ( 売る側 vs 消費者 ・・の取り合い ) あまり・・ぶん取られることのない商品を選びましょう。 それから・・個別の投資信託に関しては、 「こんなもの買ってはいけない!」 ・・という商品がたくさんあります。 ( 別の機会に・・ )・・と、ここまで読んで・・Kさんはどう考えるか?・・です。特に・・基本的な部分、1と2を読んだKさんの感想をお待ちします。その上で・・この先をくわしく書こうと思います。よろしくお願いします。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正「行列のできるFP事務所」 資料作成の順番待ちの方々。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Sさん(30代):現状診断 ← 回答待ち。2 Kさん(30代):シミュレーション ← 作業中。3 Hさん(30代):現状診断 4 Tさん(30代):現状診断5 Hさん(40代):現状診断6 Sさん(30代):シミュレーション 7 Oさん(20代):現状診断8 I さん(50代):現状診断9 Mさん(40代):現状診断10 Sさん(30代):現状診断11 Nさん(40代):シミュレーション顧問会員の皆さんへ。 「資料作成」を伴なう場合は行列に並んで頂きますが、それ以外は即対応しますので、遠慮なく質問・相談してください。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。 《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2010/01/23

-

教育資金準備は?この2百万円は?ネット生保は?

貯蓄方法は、どうしたらいい?3人のメール顧問会員の質問にお答えします。●メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断は、とっくに終えています。投資信託等で資産運用しながら・・、のんびり住宅ローンを返済しています。おバカさんです(失礼!) ・・というようなことをブログで書きました。繰上げ返済は、『スーパー金融商品』・・というお話。2009/11/19・・の記事参照。「住宅ローンの選択、フルタイムの共稼ぎの場合」メールをいただきました。 こんばんは。 まずは早速質問のご回答を頂きましたのに、 お礼が遅くなり大変申し訳有りませんでした。 住宅ローン3年で完済・・・!! 自分達では、思いもつかないプランでした。 ひとえにライフプランシュミレーションを して頂いたお陰だと思います。 正直、10年以内くらいで返済できたらラッキー だな・・・程度にしか考えていなかったので、 3年で本当に完済出来るのかしら・・・? と言う思いと、でも早くに いかに金利を払い続けることが無駄なことかを 気づかせて頂き、 またその上で生活費が確保出来るとなれば、 安心して繰上げ返済をしようと言う気になれますね。 まずは早期の繰上げ返済で借金をゼロにし、 教育資金はそれからの積立で間に合いますよね。 まずは年明けに 投資信託を原資にした繰上げ返済ですね。 今、すごく株価が下がっていて、 投資信託をいつ清算しようか、すごく迷っています ・・・せっかくだから、プラスの時にと思うのですが。。。 あと先々のこと聞いて恐縮ですが、 仮に住宅ローンが完済した後は、 教育資金や貯蓄としての積立は、 やはり投資信託などではなく、確実に 定期預金などで運用するのがいいのでしょうか?性格や考え方や資産の状況次第・・です。「運用しなきゃ♪」 ・・という発想をしてもらえば、金融機関は大喜びです。Kさんのキャッシュフロー(貯蓄残高の推移)は、定年退職時に向かって・・どんどん潤沢になります。老後も・・高い位置で推移します。( 生涯、何の心配もいらない家計です )「投資なくして、老後なし。」 ・・と、金融機関は金融商品での投資を勧めます。彼らは手数料収入を稼ぎたい・・んです。・・が、K家ではその必要がない「老後」です。それでもやってみたい・・のなら、「投資の成果は市場次第」であることを理解した上で、「その成果をだれがいくら取るか?」・・に、しっかり注目してください。運用成果の・・たとえば1.5%も金融機関に取られていたら、自分の取り分は無い!・・と思ってください。リスクを取った人には報酬がなく、リスク無しで売った人だけが報酬を得る、・・なんていうことがよくある世界です。投資信託を面談で買う・・と、1.5%もの高い手数料を取られます。さらにこれを「保険」で包むと、3.0%前後のバカ高い手数料の信じられない金融商品になります。( 変額年金保険 )こんなもの・・勝ってはいけません。同じ内容の投資信託でも、ネットであればずぅ~っと安い手数料で購入することができます。成果は、市場次第であり、手数料次第・・です。自分の取り分が多い・・ところで買いましょう。 「定期預金」については、次のYさんのところで 詳しくコメントします。●メール顧問会員のYさん(20代) (相談:ライフプランニング)現状診断はすでに終えています。行動派の奥さんで・・、夫の遺族基礎年金や障害基礎年金、妻死亡時の遺族基礎年金など、自分で積極的に関係機関に問い合わせています。自分で動くと、どんどん理解が深まります。メールをいただきました。 ( 一部抜粋 ) 育休復帰金や貯めていたお金、ボーナスなどで 200万円くらいの現金(普通預金)が出来たのですが、 どうしたらいいですか? 勤務先の共済貯金が1000万ペイオフ対象で 年利1%で定期とかではなくいのですが、 ここに預けておくので良いでしょうか? ほかにおすすめはありますか?金利を提示されたら、期間を確認しましょう。1%の金利数値だけでは判断できません。たとえば・・期間1年なら0.3%、それが・・期間10年なら1.0%、・・と提示されて、「10年の方が、金利が高くて有利ですよ。」・・などと銀行が言ったりします。その通りにすると、損・・なんですね。現在の史上稀な超低金利を固定してしまいます。将来・・市場金利が上昇した時に、自分だけがその超低金利に甘んじる・・ことになります。市場金利と金融商品選択のセオリー。 ( 冒頭の絵・・参照 )〇金利が高い時期 : 長期の固定金利商品〇金利が低い時期(今) : 短期の固定金利商品 又は、変動金利商品なんのことはない・・だれでもがナジミの、「定期預金1年物」が金利が低い時期の金融商品にピッタリ合致します。「短期の固定金利商品」 ・・そのものです。1年ごとに書き換えをすることで、自動的に「変動金利商品」にもなります。1年ごとに市場金利が上昇していけば、自分の定期預金もいっしょに1年ごとに金利が上昇していきます。さらに・・この「定期預金」のメリットは、1千万円とその利息まで、国が保証していることです。将来の金利上昇に対応できて、確実に元本も保証されている、堅実な消費者向けの『スーパー金融商品』 ・・です。なので、Yさんの言う「共済貯金」が、「期間1年で1%」ならば・・絶対オススメ!です。「期間10年とかで1%」ならば・・絶対やめましょう。●メール顧問会員のYさん(20代) (相談:ライフプランニング)現状診断は、とっくに終えています。夫の勤務先が、早期退職希望者を募っています。「どうしたら・・?」 ・・と相談を受けて、2009/12/02・・の記事でお答えしました。「早期退職者募集!・・どうする?人生の岐路です。」メールをいただきました。 武田様 早速の記事掲載ありがとうございました! 控除額が当初より少なく少し、安心しました。 夫婦ともども、まだまだこの社会情勢などで、 悩み中ですが しっかり考えて 答えを出していきたいとおもいます。 あと、収入保障保険ですが アクサSBI生命の保険を考えているのですが やはり安心面では、ソニー生命の 収入保障保険加入の方がいいでしょうか?? アクサSBIはネット加入のため、 少し怖い気持ちがあります。どちらでも・・大差ありません。 当事務所も、メール顧問会員にとっては、 ネットFP事務所になります。 ( 恐い? ) 顧問会員になりたてのころ・・、 疑心暗鬼だったり、直接面談せずに 満足できる結果が得られるのか? ・・と不安を感じる人も、確かにいました。ネットだから・・と、不安を感じる必要はないと思います。SBI も、資本関係はしっかりしているようです。保障内容や保険料を、シンプルに比較して良いと思う方を選んだらいいと思います。今日の佐々木FP●メール顧問会員のKさん(50代) (相談:ライフプランニング)ヒアリング中です。送られてきたヒアリングシートの整理せいとん作業、・・終盤です。あとは・・厚生年金や厚生年金基金の受給額や死亡時の受給額の確認次第・・。( 方針を固めました )●メール顧問会員のFさん(50代) (相談:ライフプランニング)ヒアリング中です。送られてきたヒアリングシートの整理せいとん作業に着手。「行列のできるFP事務所」・・順番待ちの方々・・。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Kさん(50代):再ヒアリング ← 今日の作業。2 Fさん(50代):再ヒアリング ← 今日の作業。 3 Sさん(30代):再ヒアリング4 Sさん(30代):現状診断5 Sさん(30代):再ヒアリング 6 Kさん(40代):シミュレーション 7 Kさん(50代):再ヒアリング8 Wさん(30代):シミュレーション9 Oさん(40代):シミュレーション10 Mさん(40代):現状診断 11 Kさん(30代):シミュレーション 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/12/04

-

個人年金は買わない! まず、そう考えましょう。

損なケースや不適切なケースが多い。 2009/11/21・・の記事が尻切れトンボでした。 「個人年金は積立て額より多くもらえるからお得?」 ・・その続きを書きます。●メール顧問会員のHさん(30代) (相談:ライフプランニング)子ども2人の4人家族です。フルタイムの共稼ぎ、30代・・です。住宅ローンを返済しながら、多額の生命保険料も・・。( 家族の合計保険料は、年70万円! )で・・、『個人年金保険』のお話・・です。これ・・けっこう加入している人が多いです。それも・・「計算した結果、まちがいなくお得♪」・・と確信を持って。H家でも奥さんが積立て中です。「お得♪」 ・・と感じているようです。あいおい損保の「10年確定年金」・・です。契約 : 2003年1月 ( おいしくない・・ )払込金額 : 8,000円/月払込期間 : 32年払込総額 : 307万円受給金額 : 38万円/年 受給期間 : 60才~10年間受給総額 : 380万円 ( 端数は四捨五入しています )「307万円払って、380万円もらえるからお得♪」・・と、Hさんだけでなく、大部分の消費者は感じる・・ようです。ホントにそうか? ・・というお話です。個人年金をやった方がいいか? ・・というお話です。上記の個人年金保険の内容は、積み立て期間32年、受取り期間10年、計42年間の利回り1%の複利運用・・に、相当します。絶対・・継続した方がお得、というほどのことではない、・・そんな認識を、しっかり持ってもらいたい・・です。契約時期が・・1990年前後の個人年金なら、超お宝保険で・・継続をお勧めします。( 「300万円払って560万円もらう」・・のような )・・が、利回り1%前後程度では、〇リスクを考慮したり、〇家計のキャッシュフローを考慮すれば、継続はお勧めできないケースの方が、実は多いです。やみくもに「老後のために」・・とは、考えないことです。個人年金保険は、大きく分けて・・2種類があります。受取額が決まっている・・定額の個人年金と、運用次第で受取額が変化する・・変額個人年金です。●変額個人年金保険は、まったくお勧めできません。 ( 例外ナシ )コスト(手数料)が高すぎ! ・・これがすべてです。資産運用で高コストは致命的!・・です。投資信託の手数料に保険の手数料が上乗せになるのだから・・当然、高コストになります。( 普通に投資信託を買った方が、まだマシ )手数料・・買う時に3%、保有中に3%、・・として、分かりやすいように・・1,000万円のお金なら・・、・買う時に、30万円!・・も払います。・30年保有すれば・・、 1,000万円×3%×30年=900万円!「資産運用」商品ではなく、「資産移転」商品です。消費者から金融機関への「資産移転」商品。儲かるから・・金融機関や代理店が一生懸命勧めます。( 自分は絶対買わず、身内にも勧めないが・・ ) ※金融機関への「資産移転」 私たち消費者はすでに・・長年に渡り、 大金を金融機関へ「資産移転」してきています。 預貯金の史上最低の超低金利!・・で。 私たちが本来・・得られるべき利息が、 金融機関にそのまま蓄えられてきています。 すでに・・金融機関へ多額の「資産移転」を しているのに、お勧め商品を買って、 さらに上乗せの「資産移転」をしたい?一般消費者は、元本割れをきらうので元本保証タイプを購入します。何らかの保証が付けば・・さらにコストが高くなります。高コストを負担しながら成果が得られるわけがありません。こんなもの、絶対に買ってはいけません。●定額の個人年金保険も買わない方がいい・・です。 ( 例外アリ )1 低金利時の長期契約は、損。30年とか50年先までの契約を、今の超低金利の時に契約します。⇒ 低金利を固定してしまう。 大損!・・です。将来・・世の中の金利が上昇した時に、「自分だけ低金利、他の人がうらやましい・・。」・・と、指をくわえて眺めることになります。 このことは、個人年金に限りません。 学資保険、養老保険、終身保険、・・等々、 貯蓄性の長期の保険は皆同じ・・です。 また・・預貯金でも同じことが言えます。 10年の定期預金なんて、やってはダメです。2 一保険会社と数十年間の契約は、リスクが有る。「307万円払って、380万円もらえるからお得♪」・・という契約は、必ずそうなる・・と言えるでしょうか?30年や50年先のお話・・です。その保険会社が必ず、そのまま存続しているでしょうか?保険会社も金融機関です。身売りや合併や・・ひどい場合は破綻もあり得ます。破綻時の貯蓄性保険は、大きく元本を割る!・・ことを、これまでの事例が示しています。定額型の個人年金の将来の受取額は、絶対的に約束されたものではない・・ということです。3 生活設計上、個人年金は不適切・・というケースがある。(1) 現役時がピンチで不適切教育資金、住宅ローン返済、・・等々で現役時のやりくりが大変はケースがあります。老後へ老後へとお金を送り続けるのが、個人年金の積み立てです。現役時がピンチなのに、「お得だから♪」・・と、将来へお金を送り続けていては、生活が成り立ちません。( 実例がいくつもあります )(2) 潤沢すぎる老後なのに・・不適切。以下のようなケースの老後は、潤沢なキャッシュフローになります。 ・フルタイムの共稼ぎ夫婦。 ・医師等・・高収入の家庭。 ・公務員や上場企業の社員で生涯独身。これらのケースでは、老後のキャッシュフローが億単位で推移するケースがザラ・・です。わざわざ・・「老後に備えて♪」お金を将来に送り続けるよりも、現役時の生活を潤いのあるものにした方が・・。今日の佐々木FP セクシーボイスは治りました。 (^^ゞ●セミナー原稿仕上げ・見本冊子作成明日のセミナーの原稿です。 朝一で・・。住宅会社の社員の方々が対象・・です。「生活設計して住宅建築を」・・のような内容です。今日・・午前、担当の方が受取りにいらっしゃいました。●メール顧問会員のMさん(30代) (相談:ライフプランニング)「再ヒアリング」資料の作成作業をしていましたが、ついに終了! さっそく、メール添付で送りました。●メール顧問会員の I さん(30代) (相談:ライフプランニング)マイホーム取得のシミュレーション作成・・です。まだ・・入り口です。「行列のできるFP事務所」・・順番待ちの方々・・。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(30代):再ヒアリング ← 今日終了!2 I さん(30代):シミュレーション ← 今日着手!3 Sさん(30代):現状診断 4 Kさん(50代):再ヒアリング5 Fさん(50代):再ヒアリング 6 Sさん(30代):再ヒアリング7 Sさん(30代):現状診断8 Sさん(30代):再ヒアリング 9 Kさん(40代):シミュレーション 10 Kさん(50代):再ヒアリング11 Wさん(30代):シミュレーション12 Oさん(40代):シミュレーション《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/11/24

-

個人年金は積立て額より多くもらえるからお得?

実は・・そうでもないケースが多い。●メール顧問会員のHさん(30代) (相談:ライフプランニング)子ども2人の4人家族です。フルタイムの共稼ぎ、30代・・です。住宅ローンを返済しながら、多額の生命保険料も・・。夫の保険料は、年間37万円です。・大同生命の定期保険・あいおい損保の特約付終身保険妻の保険料は、年間32万円です。・あいおい損保の個人年金・あいおい損保の特約付終身保険・COOPの賠償責任保険あと・・2人のこどもたちも、COOPで・・。家族の合計保険料は、年70万円!・・です。悲惨なキャッシュフローになるのは当然です。H家は生命保険も医療保険も要りません。昨日(11/20)の記事を参照してください。「生命保険にどっぷり浸かって、人生安心・・ですか?」ご主人も重い腰を上げかかっている・・ようです。で・・今回は、生命保険でも医療保険でもない、『個人年金保険』のお話・・です。これ・・けっこう加入している人が多いです。それも・・「計算した結果、まちがいなくお得♪」・・と確信を持って。H家でも奥さんが積立て中です。「お得♪」 ・・と感じているようです。あいおい損保の「10年確定年金」・・です。契約 : 2003年1月 ( おいしくない・・ )払込金額 : 8,000円/月払込期間 : 32年払込総額 : 307万円受給金額 : 38万円/年 受給期間 : 60才~10年間受給総額 : 380万円 ( 端数は四捨五入しています )「307万円払って、380万円もらえるからお得♪」・・と、Hさんだけでなく、大部分の消費者は感じる・・ようです。ホントにそうか? ・・というお話です。個人年金をやった方がいいか? ・・というお話です。上記の個人年金保険の内容は、積み立て期間32年、受取り期間10年、計42年間の利回り1%の複利運用・・に、相当します。絶対・・継続した方がお得、というほどのことではない、・・そんな認識を、しっかり持ってもらいたい・・です。契約時期が・・1990年前後の個人年金なら、超お宝保険で・・継続をお勧めします。・・が、利回り1%前後程度では、〇リスクを考慮したり、〇家計のキャッシュフローを考慮すれば、継続はお勧めできないケースの方が、実は多いです。申しわけありません! 時間がない・・です。種明かしは、あらためて補充して書き込みます。スミマセン!今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日・・午後は、住宅会社T社のショールームや展示場を見学に車を連ねて行ってきました。( 盛岡から車で1時間ほど )朝・・雪が積もったりして寒い。鼻水をたらしながら・・。Mさんご夫婦、色々な実物を見たりさわったりして、マイホームの具体的なイメージを膨らませていました。帰るころには暗くなり始めました。「行列のできるFP事務所」・・順番待ちの方々・・。 お待たせして、大変ご迷惑をおかけしています。 本当に申しわけありません!1 Mさん(30代):再ヒアリング 2 I さん(30代):シミュレーション3 Sさん(30代):現状診断 4 Kさん(50代):再ヒアリング5 Fさん(50代):再ヒアリング 6 Sさん(30代):再ヒアリング7 Sさん(30代):現状診断8 Sさん(30代):再ヒアリング 9 Kさん(40代):シミュレーション 10 Kさん(50代):再ヒアリング《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/11/21

-

お金の増やし方は? 生命保険の加入のし方は?

業界に、しっかり洗脳された・・発想です。「お金の増やし方はどうする?」 ・・という発想は、金融業界の洗脳の結果です。 ( 資産運用が必要・・という前提 )「生命保険の加入のし方はどうする?」 ・・という発想は、保険業界の洗脳の結果です。 ( 生命保険が必要・・という前提 )●メール顧問会員のKさん(30代) (相談:ライフプランニング)すでに、家計の現状診断を終えています。キャッシュフローは問題がありませんが、生命保険ではお金のたれ流しがありました。その後いただいた質問にも回答しました。で・・また、メールをいただきました。( 昨日の記事で、前半を紹介しています ) ※は、私の声。 ・・ 略 ・・ そして住宅ローンについて、 詳しくご説明頂いて、本当に有難うございます。 こちらも、生命保険と同じくスッキリしました! ※よかった・・です。 年明け早々にも、 まずは300万円を繰り上げ返済しようと思います。 そしてその後の様子を見ながら (特に5~6月に満期になる定期預金をあてにして) 来年中に追加でまた返済出来ればと思っています。 ところで、 >Kさんの家計なら、 >住宅ローンは5年固定あたりにして、 >ガンガン繰上げ返済をして、 >10年未満で完済!・・した方がお得です。 とアドバイス頂いたのですが、 今からでもローンを借り替えた方が いいのでしょうか・・・? 今、変動金利がとても低いので、このままの 状態で返済していこうかと思うのですが。。 ※そう思っている人、すごく多い・・です。 そして細かいことを聞いて申し訳ないのですが、 繰り上げ返済用の原資として、夫婦それぞれの 投資信託を寄せ集めようかと思います。 その後新生銀行の定期は満期が5~6月なので、 満期が来てからその一部も繰り上げ返済に 充てようかとも思っています。 こんな感じでいいのでしょうか・・・? ※はい、そんな感じでOK・・です。 気になるのは、 その後残りのお金の増やし方について アドバイスを頂けると有難いです。 一番は繰り上げ返済で借金を減らす →ただいざと言う時の為に手元にも置いておく →とは言え、それなりに纏まったお金ならば 少しでも運用し増やすべきなのか? →として、その運用方法は? こんな感じで悩んでいます。。。触れておきたいテーマが、2つあります。1 変動金利の住宅ローンは、低金利でお得?変動金利ローンの利用者が、急増しています。8月は住宅ローン借入者の5割以上になったようです。( 3大メガバンクに限ると、8~9割 )「リスクは十分説明している。」・・と銀行は言いますが、利用者はしっかり理解できていない・・と思われます。「変動金利ローンは、5年間は毎月返済額を変えない。」・・という『5年ルール』があります。5年ごとに返済額を見直す際・・、「金利上昇でも、現状の125%しか返済額を上げない。」・・という『125%ルール』があります。『5年・125%ルール』は、金利が上昇しても大幅に返済額が増えないように配慮したしくみ・・です。・・が、その配慮のおかげで逆に、元金と利息の複雑な関係が見えなくなります。『未払い利息』がたまっていきます。『元金返済』は後ろにズレこんでいきます。返済期間中に金利上昇があれば・・最終的に・・返しきれない『残債』が残り、『一括返済』を求められる事態・・にもなります。「金利が上がり始めたら、長期固定金利に変更。」・・なんて考え方は安易に過ぎます。その時には・・先に、長期固定金利が上昇しています。( 上昇し始めてからでは、手遅れ! )景気低迷で国の税収が減っています。借金で穴埋めするしかありません。 ⇒ 国債増発 ⇒ 金利上昇 ⇒ ローン金利上昇現在の状況では・・変動金利の住宅ローンの選択は、ありえません。2 繰上げ返済しないで残すお金を、増やす?住宅ローンの繰上げ返済は、最強の金融商品です。どんなスゴイ金融商品よりも優れています。リスクはなく、だれにでも、すぐ、確実に・・できます。( ローン返済者の特権・・です )だからといって・・繰上げ返済では持っているお金全てを投入するのではなく、あるていどの生活費としてのお金を残します。( 急な出費があるかもしれません )その・・残したお金を運用して増やす・・?それは、考え方がおかしいと思います。繰上げ返済は最強の金融商品です。( 何度でも言います )運用に廻せるお金なら・・、繰上げ返済に使った方がお得に決まっています。リスクを取って・・うまくいったとしても、得られる収益は数パーセント・・です。( うまくいかなきゃ、元本割れ )繰上げ返済は、一瞬で・・数十%の収益を生みます。「お金を増やす」効果が大きいのは、繰上げ返済です。最強の金融商品・・なんです。( 何度でも、言います )だから・・、繰上げ返済に使うお金と、生活費その他として残すお金は、きちんと仕分けしましょう。●メール顧問会員のKさん(50代) (相談:ライフプランニング)ただ今・・ヒアリング中です。ヒアリングシート記入を終えて、資料ともども当事務所に届いています。その先の資料作成は行列に並んで待ってもらっています。 (^^ゞメールをいただきました。 こんばんは メール会員のKです。 佐々木FP明日から復帰できて良かったですね。 ※ありがとうございます。 毎日 過去のブログ記事を読んで 勉強させて頂いてます。 なんで もっと早く巡り合わなかったのか 悔しい思いでいっぱいです。 現在 預けている商品が 武田FPが批判している物ばかりでした。 国債の10年物とかリスク軽減型投信とか 分配金隔月受け取り型投信とか・・・・ 投資信託ではかなりマイナスになってしまいました。 確定拠出年金の運用も 知識が無いまま選択したためマイナスです。 (金融機関に勤めていたなんて とても言えないです・・) ※知識があってもマイナス、市場次第です。 現状診断をして頂き健全な家計にならなくては・・・・ 医療保険の清算は 解約請求書は取り寄せて投函するばかりです。 13日にドッグの結果がでたら実行してOKですね? ※はい、結果OKなら・・とっとと解約! 一時払変額保険は診断結果がでてからにします。 14年の契約ですが、 払込保険料 死亡保険金額 主人 171万円 450万円 私 85万円 300万円 ※あら~ぁ、まだペナルティ期間中かも? 以上ですが、よろしくお願いします。はあ・・、50代以上の方にありがちな思考停止・・。「好きにして・・。」 なすがまま・・、勧められるままに色々購入しましたね。金融機関から見れば、「上得意様」・・です。お金があって、勧められたものをすなおに購入・・。「手数料を稼ぎまくらせて頂いています。」 (^^ゞリスク軽減型投信・・、こんないかがわしい商品に手数料を?(もったいない)対面販売で買う投資信託・・、手数料のかたまりです。変額年金保険・・? 雪だるまのような手数料!・・です。資産運用は、得られる収益の分配次第です。当初から、収益の大部分を金融機関に渡す約束をして、大きな成果を期待できるわけがありません。敵が一生懸命勧める商品は、彼らの取り分が大きい商品です。 ( 当たり前 )買ってはいけない商品の見分け方。( 以下は、敵の収入が大きい商品です )・職員が一生懸命勧める商品・大きなポスターになっている商品。・パンフレットが立派な商品。・大々的に宣伝している商品。金融機関と消費者とは、『利益相反』の関係です。今日の佐々木FP久しぶりに出勤・・です。少し・・ふっくらした感じ。 ( 食っちゃ寝・・? )声はやはり、ハスキーな・・セクシーボイス。●メール顧問会員のYさん(30代) (相談:ライフプランニング) マイホーム取得のシミュレーション作成。マンションを売却して・・ローンを清算、新たに土地を買って一戸建てマイホームを。新たな住宅ローンを借ります。すべての諸費用を計上して・・。キャッシュフロー・シミュレーション・・です。ついでに・・死亡保障の必要額も算出しました。夫婦それぞれ、現在、住宅取得直後、10年後、・・の3時点で算出しました。完成! ・・即、メール添付で送信しました。●メール顧問会員のYさん(30代) (相談:ライフプランニング)続いて・・Yさんの「現状診断」資料の作成に取りかかりました。「行列のできるFP事務所」・・順番待ちの方々・・。1 Yさん(30代):現状診断 ← 今日、取りかかりました。2 Mさん(30代):再ヒアリング3 I さん(30代):シミュレーション4 Sさん(30代):現状診断 5 Kさん(50代):再ヒアリング6 Fさん(50代):再ヒアリング 7 Sさん(30代):再ヒアリング8 Sさん(30代):現状診断9 Sさん(30代):再ヒアリング ← 今日、資料が届きました。10 Kさん(40代):シミュレーション ← 今日、依頼頂きました。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」を熟読の上、連絡先fpst@axel.ocn.ne.jp

2009/11/12

-

銀行の説明を受けて金融商品を買った・・はずが

手数料・・のこと、理解してませんでした。●顧問会員のKさん(60代) (相談:生活設計・不動産運用・相続設計)今日・・午後、来所されました。駅前の眼科へ行く前に当事務所へ・・。用件は、以下の3つ・・でした。〇顧問会員の更新手続き〇購入した金融商品の相談〇親から引き継いだ田舎の資産の相談で・・、購入した金融商品の相談。9月のこと・・だったようです。「この普通預金の600万円、 このままじゃ利子も付かないし・・、 もっといい方法は何かないかしら?」・・と、岩手銀行の某支店に行かれました。( まってましたぁ! )金融商品を売りたい銀行の担当者は、このようなお客様をお待ち申し上げています。おあつらえ向きのお客様登場!・・です。最初から落としどころは見えています。お決まりの、投資信託を購入! ・・です。( 銀行は、リスク無しで安定収入確保! )「なぁんで、買う前に相談しないんですか?」・・私の第一声・・です。買った後に、事後相談でいらっしゃいました。Kさんは、年金収入や不動産収入で、これからの生活にお金の問題は何もありません。衣類も、日用品も、食費も、どんどん安くなっているデフレ真っ只中の日本です。現金の価値がどんどん上がっています。利子以上に・・現金そのものの価値が上がっています。普通預金や定期預金は、国が守ってくれています。預け先が破綻しようが、国が守ってくれます。Kさんがわざわざリスクを取る必要はありません。定期的に病院へ通うKさんです。お金が増えた減った・・と一喜一憂して精神的に不安定になることは、避けたい・・です。余計な心配をすることなく、他の楽しいことを考えて生きる生活を送ってほしいです。持参いただいた資料の中に・・「重要事項説明書 兼 確認書」・・があります。たとえば・・〇信託報酬 0.42% ( 運用手数料・・です ) 保有期間中、引かれます。 ( 資産が増えようが、減ろうが・・ ) 600万円×0.42%=2.52万円 利子が2.52万円付くのではなく、 2.52万円・・毎年引かれます。 ( 10年で25.2万円も引かれます )武田FP「このことは、理解していましたか?」Kさん「いえ、知りませんでした。」武田FP「『お客様確認欄』に、”レ”が記入されていますよ。」Kさん「ここと、ここと、ここに、・・っていわれて、 記入しました。」「私は、商品の重要事項について貴行の担当者から 説明を受け、内容を十分に理解しました。」・・とか、「本商品の内容は、私の意向等に適合していることを 確認し、自らの意思に基づき購入を決定しました。・・等々の欄にも、「ご本人」が、”レ”印を記入した・・ことになっています。最後に、署名捺印しています。ご本人の様子・・とは、まったく異なる内容です。Kさん「担当の方、話がすごく上手でした。」年配者への金融商品販売現場は程度の差はあれ、だいたい・・こんなもので、危なっかしい状況です。身内の高齢者、注意して見守ってあげましょう。今日の佐々木FP●メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断の資料作成、今日で終了できませんでした。明日で完成させますが・・、以外や以外、独特のキャッシュフローに・・。ピンチ!・・の時期が現れてきています。「行列のできるFP事務所」・・順番待ちの方々・・。1 Yさん(30代):シミュレーション2 Yさん(30代):現状診断3 Mさん(30代):再ヒアリング4 I さん(30代):シミュレーション5 Sさん(30代):現状診断6 Kさん(50代):再ヒアリング7 Fさん(50代):再ヒアリング (今日、シート到着)《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」参照。質問・申込先fpst@axel.ocn.ne.jp

2009/11/04

-

個人年金、終身保険、できるだけ老後のために?

そんな遠い将来の心配よりも・・すぐそこの近い将来は大丈夫?読者からの書き込み・・です。ゆきのさん ・・からです。老後の生活について 武田つとむ様、始めまして。先ほど少しずつプログを読ませて頂きました。私は終身保険を主に積立感覚で、かなりの金額をかけています。でもこの頃お金の価値が減っているような気がしてしかも10年前にかけたので、ずっと低金利です。個人年金もかなりかけています(涙)。私は子供に迷惑をかけたくないため、貯金をしているのですが、老後に向けて何で貯めていけばいいのかわからないのです。少し老後のところを読みましたが、マンションに住むのも辞めた方が良さそうですね。老後のためと思いつつ、保険で貯めても、その時はきっとお金の価値は下がっていると思いますし、健康に注意して長く生きることが一番なのかな?と最近思うようになりました。何か質問をいただいているわけではありません。あるいは・・相談を頂いているわけでもありません。書き込みをして頂いている・・だけですが・・、文章を読んで感じたことを、私も書き込みします。〇やみくもに老後にお金を送るな。 ・お金の置き場所 きちんと生活設計をして・・、 あるいは「ねんきん定期便」等で、 自身の老後の収支を確認した上で あきらかに不足がある場合は、 対策の必要があります。 が、多くの場合・・裏づけがありません。 よく見受けられるのが・・、 元々老後は潤沢な家計なのに、 老後へ老後へとお金を送り続けて、 かんじんな現役時が資金不足になるケース。 ( 冒頭の絵・・参照 ) 老後を過大に心配し過ぎると・・、 ( だいたい・・商品販売側が仕掛けていますが ) かんじんな現役時の生活の潤いを失います。〇保険で貯蓄をするな。 「保険」と名前が付く限り、 何らかの「保障」のためのコスト負担がある。 余計なコスト負担をしながら・・では、 貯蓄の効率がいいわけがない。 コスト負担がない上に利子が付く「預貯金」 の方が効率がいいに決まっている。 保険会社が約束する「保険」の「利率」は、 「預貯金」の「金利」とは意味がちがう。 預貯金の「金利」は、元本のお金そのものに掛け算。 保険の「利率」は、元本から保障コストを 引き算した・・元本割れのお金に掛け算。 一保険会社が約束する将来の受取額は、 遠い将来・・その保険会社がまともに存在 していれば・・という条件付き。 破綻等の場合は、貯蓄性保険ほど 甚大な損害をこうむることになる。 ひるがえって・・預貯金は、国の保証付き。 ( 元本1千万円とその利子 )〇低金利時に長期商品を買うな。 単純なハナシ・・です。 今は、歴史的な超低金利です。 その超低金利を数十年も固定してしまいます。 お得なわけがありません。 たとえば・・10年後に市場金利が上昇していたら、 自分は超低金利商品でガマン、指をくわえて 他の人たちをうらやましく見ることになります。 【 長期商品 】 終身保険、個人年金保険、学資保険、養老保険、 預貯金では・・たとえば、5年や10年の定期預金、 5年や10年の積立定期預金、他・・10年物国債、 ・・等々です。〇終身保険は契約するな。 ( 要らない ) 夫も妻も・・天寿をまっとうした後に大金を 受け取ってどうするの? 現役時の潤いある生活を犠牲にして・・。 ・死亡保障 一般の人は、終身の死亡保障は不要です。 仮に現役時に必要だとしても・・それは徐々に 必要額が減っていき、15年目前後あたりまでで ・・後は不要になります。 寿命で死亡するまで必要なのは、相続対策等・・ 特殊な目的がある人だけです。 ・葬式代 上で書いたように、「保険」で「貯蓄」をするのは損。 葬式代は普通に貯蓄で準備した方がお得。〇お金の価値は減っていない。 「お金の価値が減っているような気がして」 ・・というお話をしていますが、逆です。 衣類、家具、パソコン、自動車、・・等々、 どんどん価格が下落しています。 デフレ・・の中に私たちはいます。 グローバル経済であるかぎり・・当然です。 保険会社や金融機関で勧められる ウサンクサイ商品でコスト負担をしているより、 『現金』で持っていれば強い・・んです。 貨幣価値は上がっています。「子供に迷惑をかけたくないため」「老後に向けて貯金をしている」・・ということですが、きちんと生活設計してみないと、今・・やっていることが・・逆に、「現役時」に子どもに迷惑をかけることになるかも・・です。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/11

-

24才独身、この個人年金・・これからどうしたら?

お得? or もったいないことしてる?読者からの相談です。あすまさん ・・からです。 ※は、私のコメント。個人年金保険について。 初めまして。24才男の配偶者無しのあすまと申します。会社に出入りされてる保険屋さんに保険入らない?と勧誘されて、要らないよなー、でもどうしようか? ※要らない、要らない、シングルに保険は全く不要!と悩んでいるうちにこちらのHPに辿り着き、色々と参考にさせて頂きました。 勧められているのは、住友生命のライブワンでして、色々と医療やら介護やらと付いており、判りにくい保険だなぁ。と思う内容でした。 ※お金をタレ流すだけ・・の特約てんこ盛りの保険です。 他の保険会社の主力商品も同じこと・・ですが。と言っても、主契約の積立金部分が終身で有って、他の医療や、死亡時の保険金は定期なんだな。と判りました。 ※普通の人には終身保険も医療保険も不要! 独身者の生命保険は、ただのお金タレ流し! けれども、流石に幾らなんでも結婚もしていない24才に、死亡時の補償を2000万で組んでも仕方ない。 ※当然!・・です。と言うか、何故そんなのを勧める?と思って居ました。 ※保険屋さんも生活がかかっています。 (^^ゞまた、年収250万ですが貯金も何とか800万ほど溜めておりますので、 ※すばらしい! 24才で年収の3倍以上も!万が一にも入院となっても何とでもなる。 ※その通り! バリバリ働くサラリーマンにとって、 入院はリスクでもなんでもない!・・んです。 入院した方がお金がかからないんです。 むしろ・・その月は、預金が増えたりします。 (^^ゞと思いましたので自分には要らないと思い、断りました。 ※OK、OK、・・です。 ただ、その生命保険は断れたのですが、以前に個人年金保険に(毎月12000円ずつを38年間払い)だけは加入しております。その当時は銀行さん以外にも預けられて、利子も付いてお金増えるんだ!じゃあ入ろう!みたいな感じで加入したモノの、 ※加入動機が、あまりにも安易・・でした。 (^^ゞ今回の件で、非常に勿体無いコトしてる?と思うようになりました。 ※かも・・です。 契約内容は振込み金額は12000(月払い金額)×12(ヶ月)×38(年)で547.2万です。保険料金算利率(予定利率)が1.65%です。年金受取額は70.35万を10年分の703,5万となります。 ※一見・・お得そうです。 ・・が、まったく別の角度からの検討も必要です。 「お金を老後へ老後へ・・と送る作業をします。」 1 そうする必要があるか? 2 そうすることで現役中に問題が発生しないか? 『お金の置き場所』・・時間的な置き場所の問題です。 これからの・・結婚、子育て、マイホーム取得、等々・・ ライフプランニング(生活設計)の問題です。 保険屋さんは口にするだけで全く検証しません。 ( 保険会社も代理店も ) 「貯蓄としての損得」・・という狭いエリアだけで考え 判断した結果、「教育資金がない!」・・という おバカさん(失礼!)も何人か見てきています。 よく言われる『木を見て森を見ない』・・状態です。 それと個人年金保険入ると年末調整で控除を受けられるとは聞いておりましたが年金としての受け取り時に所得税が課税されるコトは全く聞いておらず、 ※はい・・保険屋さんはそんなこと説明しません。 販売にブレーキがかかりますから。 (^^ゞどちらにせよ、税金面でもマイナスになるんじゃないの?とも思うようになりました。 ※乱暴で大ざっぱな計算をしてみましょう。 〇個人年金保険料控除で戻る所得税総額 (税率10%として) 5万円×10%×38年=19万円 〇個人年金に課税される所得税総額 ・毎年の課税所得 年金の年額-年金年額×正味払込保険料総額/年金の総支給見込額 703,500-703,500×5,472,000/7,035,000=156,300 ・所得税総額 (税率10%の場合) 15、63万円×10%×10年=15、63万円 (税率5%の場合) 15、63万円×5%×10年=7、81万円 現在の税制では・・マイナスまでにはならないかも しれませんが、個人年金の所得控除は ことさら強調できるメリットではない・・ようです。また、定期預金の金利と比べても0.0338%と高くないんじゃないの?とも...。 ※保険と預金の利率と金利は、元本が全く別。 「利率が高い、または低い。」・・と言っても、 その基準になる元本がまったく異なるので、 比較のしようが無い。 「家計の常識を疑え!」を参照してください。 ※長期の貯蓄性保険商品のリスク 利率や将来の受取額を保険会社が約束 しますが、その保険会社の経営状況が 悪化した場合は、元本割れもあり得ます。 特に貯蓄性商品ほど被害が大きくなります。 ひるがえって・・預貯金は、国が保証します。 ( 一金融機関当たり1千万円とその利息 ) 国の保証と、一保険会社の保証、 そのちがいは・・あまりにも大き過ぎます。 38年は、超長期です。 長い間に何が起こるか分かりません。 途中解約する場合、元本割れする為、どの時点で解約しよう?若しくは減額して払い続ける?(1万2千を8千円に)と悩んでおります。 ※それはない・・と、思います。契約経過年数が6年未満だと10万、10年未満だと8万ほど元本割れします。15年で2万マイナス、で20年以降なら徐々にプラスになり出します。 解約か減額でどうしたら良いでしょうか?家計の常識を疑え!でも言われてるように今の個人年金は解約して、短期の預貯金の書換えで金利上昇に備え、 ※国が元本を保証する・・市場連動商品 定期預金を利子も含めて1年ごとに書き換える。 これの繰り返しで・・市場に連動する 複利運用商品になります。 その銀行が破綻しようが、国の保証付きです。 「元本割れはイヤ・・だけどお金は増やしたい。」 ・・という人向けの安全な市場連動複利商品です。 こんなことは・・ 保険会社はもちろん銀行もお勧めしません。 他の儲かる商品を売りたいから・・。 消費者が儲かれば、金融機関は損をします。 消費者が損をすれば、金融機関は儲かります。 これを・・「利益相反」の関係と言います。 保険会社や銀行が盛んに勧める商品は、 彼らが儲かるものです。 ・・買わないことです。今後の金利上昇までは今回の件は勉強代として、保険会社に払ったと納得するのが一番でしょうか?一度公開相談をお願いしたいと思っています。宜しくお願い致します。大切な・・セオリーがあります。『低金利時に、長期商品を契約してはいけない。』低金利(低利率)が長く続いています。0.3%だろうが1.6%だろうが、ドングリの背比べ・・の低金利(低利率)です。この時期に長期商品を契約することは、今の低金利を長期間・・固定することになります。将来、世の中の金利が上昇した時に、自分だけ「低金利商品」でがまんすることになります。個人年金も学資保険も、「長期商品」・・です。詳しくは・・「家計の常識を疑え!」を参照してください。20代シングルの生活設計。授業料として少々のお金をあきらめるかどうか?解約する場合でも、そのタイミングは?私の答えは、「お好きなように。」・・です。突き放すような言い方かもしれませんが、人生では色々な局面で授業料を払うものです。それが・・今回・・なのかもしれません。今から老後へ老後へとお金を送る必要はおそらく無いと思われますので、とりあえず解約!・・でいいと思います。それがどのタイミングだろうが、大差ありません。 ※顧問会員が払う顧問料も授業料 会員は当事務所に相談するために 若干のお金(顧問料)を捨てています。 ・・が、会員は莫大!・・見返りを得ています。 かと言って、 あすまさんに勧めるつもりはありません。 20代独身の場合はまだ、生活設計の しようがありません。 これからの人生のイベントがどうなっていくか? まだまだ設定のしようがありませんから。 ・・が、「木」だけを見ずに「森」全体を見る 意識をぜひ持ってください。 それが・・「生活設計」の意識です。ぜひ、ライフプランニング(生活設計)の意識を持ってもらいたいと思います。これからの長い人生、業者にだまされない体質作りを。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/21

-

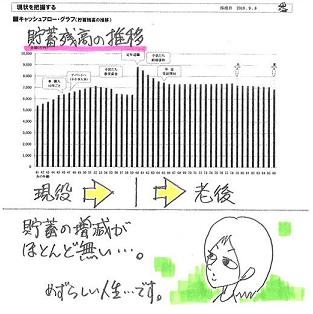

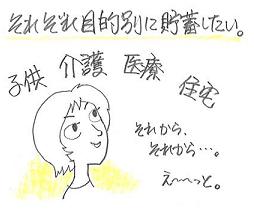

子ども・介護・医療・住宅、それぞれ資金準備?

それぞれ目的別に貯蓄・・したい?メール顧問会員のOさん(20代) (相談:ライフプランニング) Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正これからの・・生活設計シミュレーションに向けて、色々な要望や質問をいただいています。質問にそのまま答える・・ということではなく、「このような質問をすること自体が問題」( 業界の洗脳をタ~ップリと受けている )・・という状況が見え隠れしているので、取り上げてコメントしています。これまでも記事で取り上げてきています。( 読んでいない方は、そちらを先にどうぞ )〇医療費や生命保険の考え方。 「差額ベッド代に備えて貯蓄した方がいい ・・か?」 2009/08/20〇マンションの所有や賃貸経営の考え方。 「アパート売却。マンションを貸して一戸建てへ?」 2009/08/24で・・3回目の今回、最後に取り上げたいのが・・以下です。〇資産運用と住宅ローンの考え方いただいたメールからの抜粋。 ■資産運用について ・資産の分散、運用を どういうふうにしていけばいいか? ※子供、介護、医療、住宅 のための資金を それぞれ貯蓄したい。 貯蓄額、運用先の望ましい形とは? ・繰上げ返済の金額とペースは? ■人生設計に関する要望など ・今の住宅ローンを優先的に減らしたい。 ※子が何歳になるまでに完済できれば 負担が少なくすむか知りたいです。 ※子の小学校入学以降、教育や習い事など 出費が増えそうなので、それまでは 貯蓄よりもローン返済を優先 させたほうがいいでしょうか?以下・・コメントします。●お金を目的別に分ける必要は、全くない。資産運用で言う「分散」・・は、「リスクを分散」するために、投資対象を別々にお金を配分する・・ということです。Oさんが言っている「分散」は、「貯蓄目的別にお金を分けて貯蓄する」・・ということのようです。( ちがったらゴメンナサイ! )「お金は目的別に運用しましょう。」よく耳にしますが・・これは、発信源は売る側です。消費者がそのように思ってくれれば・・、金融機関や保険会社は、用意している関連商品が売りやすくなります。( 手数料等で儲かります )〇お金を目的別に分けない方がいい理由。1 相互に融通がきくようにしておいた方が良い。 使用目的ごとに必ずこの金額が必要! ・・ということではなく、将来ズレが生じる 可能性がおおいにあります。 決まった商品で準備していて、 将来・・別のことでお金が必要になった場合、 どうなるでしょう? 解約すると損をするから・・カードローンで? 余計な利息を負担するjことになり、損をします。 おバカさん・・です。 そもそも・・融通をきかせるために「お金」が存在します。 その融通性を自ら奪っていては損をします。2 別々に運用するとコストが高くなる。 運用する金額当たりの手数料は、 運用金額が少額になるほど割高になります。 ( 当たり前 ) 少額運用は不利・・なんです。 運用する金額は、まとまっていた方が有利です。お金には、名前も色も付いていません。我が家のお金は、総体で捉えて管理していきたい・・ですネ。ライフプランニング(生活設計)では、キャッシュフロー表やグラフを作成します。そのグラフで・・家族の一生の貯蓄残高の推移を一目で確認することができます。一年ごとの貯蓄残高の推移が分かります。子どもたちが小学校のころ、中学校のころ、高校のころ、大学生のころ、お父さんが定年退職のころ、老後の60代前半のころ、さらにその先の老後・・。我が家の総体金額が・・将来どう変わっていくか?どの時期でも・・ある程度の残高があるか?・・が確認できれば、もう・・それでいいわけです。その中身の・・「教育費」がいくらになっているか?「マイホーム資金」がいくらになっているか?「老後資金」がいくらになっているか?・・などは、どうでもいいことなんです。老後・・妻が寿命をまっとうするまでの期間、( ふつう・・夫が先に亡くなるんで・・ )総体として、問題のないキャッシュフローであれば・・、個別の資金があーだこーだ・・と言う必要はありません。そのことを確認するために、家族ごとに個別のキャッシュフロー表を作っています。●介護・医療のための資金準備・・は、不要。Oさんは、資金準備の目的に上記の2つも上げていますが、そんな必要はありません。記事のボリュームの関係で、省略します。( 「キーワード検索」・・「このブログ」・・参照 )●繰上げ返済の金額とペースは?ご本人が・・「資産運用について」とする中に「住宅ローンの繰上げ返済」を入れていること、大正解!! ・・です。住宅ローンを抱えている人だけの「スーパー金融商品♪」・・が、『住宅ローンの繰上げ返済』 ・・です。どんな金融商品よりも、まちがいなく有利!・・です。リスク無しで大きな効果が得られます。ローンさえ抱えていれば、だれでも、すぐ、できます。ただ・・その金額とペースは、O家の場合もできあがったキャッシュフロー表次第です。( 今・・答えが出ることではありません )※子が何歳になるまでに完済できれば 負担が少なくすむか知りたいです。キャッシュフロー表で確認することになります。※子の小学校入学以降、教育や習い事など 出費が増えそうなので、それまでは 貯蓄よりもローン返済を優先 させたほうがいいでしょうか?キャッシュフロー表で確認することになります。一般的には・・、住宅ローンの繰上げ返済は、その実行時期が早いほど、大きな効果が得られます。・・が、なんでもかんで繰り上げ!では・・他の資金が不足する場合も出てきます。だから、キャッシュフローを確認してから・・です。今日の佐々木FPメール顧問会員のTさん(40代) (相談:ライフプランニング)「再ヒアリング」の資料作成作業を行ないました。昨日からちょっと手を付けて・・、今日いっぱいで終了!夕方、メール添付で送信しました。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ただし、回答は一般論にならざるを得ないことをご了承下さい。( 会員の個別診断が可能なのは、徹底的な情報提供による )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/08/25

-

元本保証で利回りも?結局儲かったのは銀行だけ

銀行は大もうけ、消費者はくたびれもうけ、生命保険会社は経営危機に?個人年金のお話・・です。それも・・銀行が力を入れて販売してきた「変額個人年金保険」・・のお話。「運用実績に応じて受取る年金額が増減する商品」・・ということになっています。元本を保証するタイプがよく売れています。05年、06年あたりが販売のピークで、それぞれ・・年に4兆円も売れていました。( 買ったおバカさんが大勢いた・・んですね ) ※「変額」というと、消費者にあまり いい印象を与えないから・・と、 「投資型年金」と称している商品も。 ( カムフラージュ ・・ですね )「こんなもの買うな!」販売当初から・・私は言ってきています。コスト(手数料)がメチャクチャ高すぎるため、「運用実績に応じて受取る年金額が増減」することはない ・・からです。( 同じ商品構成の投資信託の方がまだマシ )当事務所の顧問会員でも、購入している人がチラホラ見受けられます。 (^^ゞ『元本保証で運用成果も』 ・・は、そもそも矛盾した話です。 ※こんな営業トークで、単純に喜んで買う 消費者もおバカさんです。 ( 失礼! ) こんなことが叶えられる・・と本気で思って いるとしたら・・その人は、だれにでも だまされやすい人 ・・です。 心霊商法、悪徳商法、振り込め詐欺、 生命保険、医療保険、・・等々、 次々とお金をたれ流します。・運用成果が欲しければ、応分の リスクを取らなければなりません。・リスクを取るのがいやなのであれば、 運用成果は低レベルでがまんしなければなりません。矛盾を抱えた商品が、結局は当然の結末に・・。この変額年金保険が、立ち行かなくなってきています。「うちは、販売をやめます。」生命保険会社が続々と宣言しています。当然です。これ以上・・元本保証案件が増えていったら、会社が持ちません。5月 : ハートフォード生命保険 200人前後リストラへ5月 : 住友生命保険8月 : ING 生命保険 数百人規模のリストラへ買った人は買った人で身動きできません。縛りがあるから・・です。契約から7~10年間は、解約すると元本割れするしくみになっています。この変額年金保険の販売の仕組み・役割は、ザックリと・・以下のようになっています。〇メーカー : 生命保険会社 生命保険会社が商品を作ります。 元本の保証は生命保険会社が行ないます。 ( リスクを背負います )〇販売店 : 銀行 メーカーが作った商品を売ります。 売る時点で、手数料をもらいます。 さらに・・継続している間、手数料をもらいます。 ( リスクはまったくありません )〇購入者 : 消費者 「元本は保証で、運用益も期待できる。」 つもりで、高い手数料を払い続けます。 お得な商品を買ったつもり ・・です。 ( ぜんぜん・・お得ではない )資産運用として、大きな成果が得られるのは、購入者(消費者)ではなく、販売店(銀行)・・です。販売店(銀行)だけがボロ儲け・・する構造です。元々・・「買ってはいけない。」 ・・商品です。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/18

-

教育資金は学資保険、お金をたれ流す石頭さん

普通の預金より明らかに損なのに・・メール顧問会員のMさん(40代) (相談:ライフプランニング)ただ今・・家計の現状診断中です。佐々木FPが先週から一生懸命、資料作成をしてきています。( 今日も一日・・没頭 )完成間近で・・明日には終われそうです。その資料の内の一ページ・・、「加入生命保険一覧表」を眺めてみました。長男の学資保険が2本・・あります。郵便局の学資保険です。どちらも・・1998年の契約で、一時金で払っています。1 契約から15年後に、100万円を受取ります。 : 払った一時金は、106万200円・・です。2 契約から18年後に、150万円を受取ります。 さらに・・15万円を12年目と15年目に受取ります。 受取額の合計は、180万円・・です。 : 払った一時金は、199万5,840円です。「106万円払って、15年後に100万円もらう。」・・という明らかに損な商品を勧められて、「100万円もらうために、なんで・・106万円払うの?」・・と、「普通の感覚」を持った人なら質問をします。「保障が付いているから・・です。」・・というアホバカ・トークをされて納得?して、「普通の感覚」を失う人が圧倒的に大勢います。( 特に日本人に多い )「普通の感覚」で考えれば・・、この「学資保険」で教育資金を準備するよりは、普通の「定期預金」で準備した方が、圧倒的に有利なことが分かります。少なくても・・6万円はお得です。 (^^ゞ小学生に・・質問してみます。「君たちは・・今・・持っているお金を、 Aさん、Bさんのどちらかに預けなくてはなりません。 どちらの場合も、将来・・10,000円が返ってきます。 君たちはどちらに預けますか? A : 預けるお金は、10,600円 B : 預けるお金は、 9,800円 ・・さあ! どっち? 」「 Bィーッ! Bィー! Bィーッ! 」チビどもは、大きな声でわめき立てます・・よね。・・普通の感覚です。 ( 健全・・です )「子どもの金銭教育」・・が、国や金融機関主導でもてはやされていますが、「大人の金銭教育」・・こそ、優先して必要なことです。保険や金融業界に、だまされっ放しの大人こそ・・。シンプルに損得を判断する子どもを、大人は見習わなければなりません。「貯蓄にもなって、保障も付いている。」・・そんな、おいしい方法があるわけがありません。〇貯蓄にはならず、損をします。〇不要な保障で、お金をたれ流します。 ・子どもに死亡保障は、不要。 ・親の死亡保障は、別の方法がお得。 ・病気の保障は、不要。 ・ケガの保障も、不要。「貯蓄で損をして、保障でも損をする。」ダブルで損をする、・・それだけのことです。 ※元本割れをしない子ども保険は? 一見・・有利な商品のように見えますが、 「学資保険・子ども保険の中では・・有利。」 という注釈が付きます。 「保険」と名が付く商品は、「保障」に相当する お金(保険料)を、たれ流し続けます。 貯蓄としては当然、効率が劣ります。「 教育資金準備 = 学資保険 」 ・・と考える、メチャクチャ固くて・・どうしようもない頭を、リフレッシュ! ・・しましょう。「普通の感覚」で判断できる頭に・・。Mさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)Yさんは明日、いよいよ住宅会社4社によるプレゼンテーションの日!( ジャッヂメント・デイ ) ・・です。午前2社、午後2社、それぞれの提案と見積り提示がされます。( 楽しみ・・です )その事前準備で、一覧表作成をしていました。明日の一日を終えた時点で・・各住宅会社が主張していたことが一覧で見ることができるような資料です。( Yさんの、業者選択の際の資料になります )一日に4社のお話を連続して聞くと・・、「どこがどんな話をしていたか・・ ゴチャゴチャして分からなくなってしまった。」・・ということになりがちです。( 住宅展示場を一日見て廻るのと同じ感覚 )そうならないように、各社のお話を私がその場で一覧に書き込んでいきます。( 各住宅会社からは見えないように・・ )準備万端、整いました。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/06/08

-

利率2%で教育資金準備? 保険で貯蓄はダメ!

「2%」・・の言葉にコロッといっています。メール顧問会員のWさん(20代) (相談:ライフプランニング)家計の現状診断は終わって・・問題点も把握し、これからの家計改善に向けて動き初めています。かなり遠方の顧問会員なんですが、今日・・電話をいただいて、色々な相談にお答えしました。・夫にナイショのお金のこと・生命保険の清算のこと ( 「見直し」ではなく「清算」 )・新たにさらに子供をもうけること・将来のマイホーム建替えのこと ・・等々届いた「現状診断」資料を一生懸命読むよりも、それをお互いに見ながらお話した方が、かんたんに理解が深まる・・ようです。こちらも・・W家の状況を詳しく把握しているので、的確なアドバイスがしやすい・・です。・・で、今日の記事のテーマは、「教育資金の準備」のお話・・です。W家では、〇ニー生命の終身保険で子供の教育資金準備をしようと保険料を払っています。契約から18年後に解約して、そのお金を教育資金に充当する計画です。おバカさん・・です。 (^^ゞ〇ニー生命に・・言われたようです。「教育資金準備に最適。」「利率2%の終身保険で準備しましょう。 大学入学時点で解約すれば・・。」・・のような、営業をされた・・ようです。 ※他のメール顧問会員も同様の営業を受けて、 同じような加入の仕方をしています。 〇ニー生命の営業手法になっているようです。「2%・・に、有利な方法だ♪ ・・と思ってしまって。」・・と、Wさん。この保険の内容は・・、・被保険者 : 夫・死亡保険金 : 250万円・保障期間 : 終身・保険料払込み期間 : 15年・払込保険料総額 : 1,404,993円・18年目の解約返戻金 : 1,412,389円 ※Wさん(夫)が加入している生命保険 (死亡保障)の額は、この保険を含めて 2,300万円です。 当事務所が算出した死亡保障の必要額は、 約730万円・・です。 ( だいぶムダ ) この終身保険は無くても間に合います。もらうお金から払うお金を引くと・・、7,396円・・です。18年間もかかって140万円も積立てて、たった・・7千円をもらうのが、有利な方法でしょうか?なんで契約する時に、掛け算・引き算をしないの? ・・です。定期預金1年物の単利での運用と同じです。140万円 × 0.5% = 0.7万円2%の終身保険と0.5%の定期預金1年物が、得られる収益が同じになります。なぜか?保険屋さんが言う利率2%は・・、払った保険料全額の2%・・ではない!・・ということです。払ったお金から経費等を引いた・・責任準備金の2%です。( ほぼ・・解約返戻金の額の2% )だから・・パフォーマンスがいいわけがないんです。保険で貯蓄をしてはいけないんです。きちんとライフプランニングをするなら・・、保険は本来の機能のみで利用するべきです。( 本来の機能 = 保障 ) ※「保険で貯蓄」がダメなもう一つの理由 超低金利が、かなり長期間続いています。 金利が低い今、長期の契約をすることは、 その低金利を固定してしまうことになります。 将来・・市場金利が上昇した時に、 自分だけが思いっきり・・損をしている状況 になってしまいます。 保険商品はすべて、長期の商品です。 学資保険は、15年~18年。 個人年金保険は、20年~40年。 この超低金利時に契約してはいけません。 ※こんな営業が野放しでいいの? 〇ニー生命のモラルを疑います。 消費者に勘ちがいをさせる言い回しで、 いかにも有利な運用商品と印象付けています。 Wさんは、定期預金で言う金利と同様に、 「利率2%」という言葉を受取っています。 消費者契約法の「不実告知・誤認」に 該当しませんか? Wさんご夫婦は、〇ニー生命の保険に 5本も加入していますが、生活設計 (ライフプランニング)をしてもらった形跡が まったくありません。 ・・が、「ライフプランナー」と名乗っています。 「生活設計をする人」が「ライフプランナー」では?では・・どうするか?( 元本割れは絶対イヤ!・・という人のために )上記の定期預金で7,000円というのは、単利計算です。これが複利になると、ぜんぜんちがう大きな数字になります。どうするか?まとまったお金は、1年定期で預貯金をします。1年経過後に、ちょっぴりでも利子が付きます。2年目に、その元本と利子をまとめてまた1年定期に。これを何年も繰り返していきます。・・これだけです。これで、複利運用ができます。雪だるま式にお金が増えていきます。途中から金利が上昇し出したら・・、さらにパフォーマンスが上がります。実はこれ、「変動金利商品」で運用しているのと同じ・・です。市場金利がかなり低い時は「変動金利商品」・・セオリーです。 常識です。定期預金の1年ごとの繰返しが、自家製の理想的な「変動金利商品」になります。もちろん・・元本割れはありません。積立ても同じことです。銀行等で1年間の積み立てを申し込みます。1年経過後・・まとまったお金になります。そのまとまったお金は、上記のように1年定期に・・。さらに新たにまた1年間の積立を始めます。もう・・これのくり返しで、OK・・です。生命保険でお金をたれ流しているよりは、ずぅ~~っとマシ! ・・です。Wさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/19

-

「生命保険の利率」と「預金の金利」は、別もの!

「下手な定期預金より得」・・ではない。先日・・読者からの質問にお答えしました。「おバカな我が家の生命保険、どうかアドバイスを・・」2009/01/22 ・・を参照。お返事コメントが入りました。がんばるぞ!さん ・・です。アドバイス本当にありがとうございました!!!!やはり我が家は、おばかさんでしたね。。2%確定だと思い終身を契約しましたが違うのですね。。 まだ、その辺が何故かわからないのでしっかりソニー生命の方に説明を受けようと思います。顧問契約をしたいと思っているのですが、こちらは遠方になりメール会員になると思います。ただ、主人がメールにての相談に疑問を持っており説得してからお願いしようと思います。その折はお願い致します。上の文章の・・「2%・・ウンヌン」の部分・・は、先日の相談の中で・・、「積立利率変動型終身」(最低2%確定利率と聞いたので 下手な定期預金に入れるより良いと思いました。)・・の文章に対して、以下が私のコメントでした。 ★一般の人は、終身保険は不要。 ★「生命保険の利率」と「預金の金利」は、別!! 「下手な定期預金より得」・・なんかじゃない! こういう勘違いをするおバカさんが多い。 ( 勘違いさせる保険屋さんも多い ) 「払ったお金が」最低2%で運用される・・のではない! 「払ったお金から経費を引かれた分が」・・なので、 なんにもお得ではない。 うまい話なんて・・ない! その引かれた分から、営業マンの給料等に充当される。 定期預金から・・銀行員の給料分が引かれることはない。 勘違いさせて保険を売る営業マン、お互いに言っている。 「おヌシも、悪・・よのぉ~。」・・と、理由もきちんと説明したつもりでしたが、「その辺が何故かわからない・・」ということでしたので、反省しつつ・・さらに説明します。● 一般の人は、終身保険は不要。 理由1 50代以降は死亡保障は不要。 末子が生まれた時に最も大きな保障が必要になり、 その後・・徐々に必要額が減ります。 30才前後で子どもをもうける一般的なケースでは、 40才代半ばでゼロ(不要)になります。 死亡保障が必要なおおよその目安は、 末子誕生から15年前後・・と覚えてください。 不要な時期に保険料を払うということは、 その保障に相当するお金を捨て続けることになります。 「保険」と名がつけば、必ず「お金を捨てる」部分がある。 ※例外 : 相続対策を考慮する人は必要。 理由2 生きている内に使いたいお金が死後に。 業者の言いなりになって、お金を後ろに後ろに・・ 送り続けた結果、かんじんな現役時が貧乏に。 そんな家計が顧問会員でも時々見られます。 夫も妻も・・個人年金や終身保険や・・ おまけに特約てんこ盛りで・・やっていて、 現役時の50代に超ビンボー・・というケースです。 教育資金に支障をきたしたりします。 しっかり・・将来のキャッシュフローを考えないと・・。 つつましく、つつましく・・生活して、 老衰で死んだ後・・大金をもらってどうするの? お金の置き場所(時間的な)を、しっかり考えましょう。●利率が高いから保険が有利・・ではない。 理由1 「保険の利率」と「預金の金利」は別もの。 世の中には、うまい話は存在しません。 確実に他より有利な商品は存在しない・・んです。 ( 国策での優遇税制商品は例外 ) 「預金の金利」は、預けた金額そのものに適用されます。 「保険でいう利率」は、まったくちがいます。 「払ったお金」・・をそのまま運用する利率ではなく、 「払ったお金から経費を引いた分」・・の運用利率になります。 ( 一旦・・元本割れ!した金額 ) 経費・・というのは、以下のようなモノです。 ( 保険の種類によって、比率は異なる ) ・新契約費 : 代理店や営業マンの手数料・歩合 ・集金費 : 保険料の集金に要する費用 ・維持費 : 契約の維持管理に要する費用 これだけのモノを引き算して残ったお金の運用です。 なので・・、預金は0.5%、保険は2%、・・だとしても、 「保険がだんぜん有利♪」・・と考えるのは、おバカさんです。 理由2 保険会社破綻時、貯蓄性保険は減額に 数十年先までの長期の契約です。 その間に保険会社が破綻したらどうなるでしょう? 過去の破綻例では・・、 掛け捨ての保険は被害がほとんどありませんでした。 ( 定期保険等 ) 逆に貯蓄性の保険はモロに減額になっています。 ( 個人年金・養老保険・終身保険等々 ) ひるがえって、預金は1金融機関当たり 1千万円とその利子分が保証されています。結論、「貯蓄と保険は、別に考える。」 ・・です。それから・・私のアドバイスを「売り手側」の保険屋さんに確認?・・やめてください。何とか契約を継続させるために、一生懸命説得します。・・言いくるめられるに決まっています。なお・・当事務所は、「顧問契約」・・は、しておりません。顧問料が360万円とか、36万円とかであれば、きちんと「契約書」を交わします。・・が、年間顧問料は・・3、6万円です。だれでも本格的FP相談ができるよう低料金に・・。消費者のためのボランティア活動・・です。なので・・顧問会員には領収証を渡して終わり。メール顧問会員は振込み控え保存で終わり。・・です。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/01/25

-

「こんな客がカモになる!」・・んだそうですよ。

『定期預金の満期を迎えるお客さん』・・は、いちばんのターゲット。銀行等の金融商品販売員の座談会覆面(ふくめん)座談会です。所属や氏名を隠してそれぞれ・・ホンネを語っています。・・お楽しみください。 「週刊 東洋経済」 2008 10/11 ・・の記事 「こんな客がカモになる!」 金融商品の販売現場の実態です。 Aさん メガバンク営業職 30代女性 数年前に中堅証券会社から転職。 Eさん 大手銀行営業職 30代男性 勤続10年を越える。金融不安が続く中、今はどんな売込みを?Aさん「まずは定期預金の満期を迎えるお客さんが 投信や変額個人年金などの販売で、 いちばんのターゲットになりますね。 必ず連絡を取って店舗に来てもらうように お願いします。 『預金は金利が低いから・・。』というのが常套句。 なんとかしたいと思っている お客さんも多いから売りやすい。」Eさん「ウチの銀行も同じです。お客さんによっては、 定期預金を自動継続にする手続をしている人 がいるんですけど、そういう人にも おかまいなしに声かける。 あまりしつこいと怒られますけど。 でも、薦めてみたら投信が売れたこともある。」銀行にとっては、定期預金の顧客が最もおいしい?Eさん「逆に言うと、そこしか販売ルートがない。 銀行が投信の窓販を始めて10年近いですが、 リスク商品の販売は証券会社に比べて経験不足。 もともと証券会社と付き合いがあったり、 他行にしか口座のないお客さんを 新規開拓するのは至難の業です。」お客さんにはどんな金融商品を薦める?Aさん「ウチの銀行は、販売手数料が高い順に 金融商品をお薦めしますね。 そうなるように、お客さんを誘導している 面はあります。 たとえば、投資経験や目的などを聞きながら、 お客さんに記入してもらうアンケートが あるんですね。 今は『金融商品取引法』が厳しいから、 アンケートにある投資方針の項目で 『元本の安定性を重視』 にチェックしてもらえば国債、 『元本の安定性とバランスを重視』なら 投信や外債などを薦めてもいいルールになっています。 ところが、 『元本割れは避けたい』にチェックされると、 預金を継続しないといけない。 そうならないように、会話の流れに気をつけてますね。」Eさん「私は預金を継続して上司にどやされたことがありますよ。 それでも定期預金の満期客に売り込む販売員は 質がいいほうです。 タチが悪いと、すでに投信を持っていてマイナスに なっているお客さんに 『損失が出ていますから、これで取り返しましょう。』 なんて、別の投信を新たに売ったりする。 日本人は元本割れを嫌がりますから、 慌てる人がいるんです。 そこを狙うんですね。」Aさん「ウチの銀行なんて、新規設定の投信を 売るときに、すでに別の投信を持ってて、 基準価額が2割以上値下がりしている人を リストアップして、そこに重点的に売り込んだ ことがありました。 それと以前、儲かった人も売りやすいですね。 人間は一度味をしめたら、また投資する。 成功体験があるから。」 私は証券会社に勤めていましたが、結局、 銀行とだけしか取引のないお客さんは純粋だな、 と思うことがありますよ。 銀行の信用力なんでしょうけど。 証券会社時代には門前払いされたような方でも、 話を聞いてくれる場合があります。 高齢の方だと、ネットで投信を売買できたり、 販売手数料が無料の投信があるのを 知らなかったりしますしね。」信じる者は、すくわれます。 ( 足元を )程度の差や、温度差はあるかもしれませんが、『商品を売る』側の現場は・・だいたいこんな感じです。定期預金を継続したりすると・・、販売担当者が上司にどやされる・・そんな世界です。定期預金は私たち消費者は儲かりませんが、売る側(銀行)は・・もっと儲かりません。見えないところで上司が怒り狂います。 (^^ゞ「お客様の立場で・・。」「すべては、お客様のために。」・・空々しいセリフをはきながら、利益を追求します。( 営利会社だから当然・・ではあります )何かを熱心に薦められたら・・、1 売る側が儲かるから薦めている・・と思うこと。2 売る側が儲かるモノは自分が損するモノ・・と思うこと。3 自分のためを思って薦めてる・・と勘違いしないこと。4 話は商品購入への誘導・・と認識して聞くこと。・・を心がければ、足元をすくわれません。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って正々堂々と願います。憶測に基づく勇気もない無責任なコメントは、固くお断りします。( 私は、個人が特定できる状況で発言しています )

2008/11/13

-

元手3万円が1千万円に!・・資産運用?宝くじ?

今年の我が家は、つくづく・・ツイています。メール顧問会員のKさん(40代) (相談:ライフプランニング)家計の現状診断 ~ 改善策検討~ 計画シミュレーション作成 ・・終了!先日、資料を郵送しました。メールをいただきました。こんにちは。 Kです。さきほど資料を受け取りました。作成ありがとうございました。じっくり拝見させていただきます。ブログで繰り上げ返済のGOサインを出して頂いていたのでそのへんのところをよ~く考えてみます。ふと思ったのですが、サマージャンボを3万6千円分買っても1千万円なんておそらく当たらないことを思えば、今年の我が家はつくづくツイています。本当にありがとうございました。Kさん宅は家計改善で大きな効果が得られました。( 大きな家庭鉱山の発掘に成功! )家庭鉱山・生命保険鉱脈から・・921万円!家庭鉱山・住宅ローン鉱脈から・・150万円!合計で・・1,071万円!! ・・掘削実現です。かかったコストは・・、当事務所の年間顧問料:36,000円だけです。3万円を元手に資産運用で1千万円・・気が遠くなるような時間を要します。3万円を元手に宝くじでで1千万円・・気が遠くなるような低い確率です。これが・・簡単にできてしまうのが、本当のライフプランニング(生活設計)です。私は『家庭鉱山の発掘』・・と言っています。 商品の売り子さん(保険・銀行等)が 言うようなインチキ生活設計ではない・・ですよ。 本当の!・・生活設計のことです。Kさんの現状診断結果は・・悲惨・・でした。老後の資金だけでなく・・、現役時も教育費が集中する時期に貯蓄が底をつく・・悲惨な状況でした。Kさんも現実を突きつけられて、暗ぁ~い気分になられたようです。( 当時は )今は・・ほぼすべてが解決・・です。( よかった、よかった )Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/07/17

-

高金利の長期モノを勧められても断りましょう。

定期預金や定期積立ての原則です。メール顧問会員のKさん(40代) (相談:ライフプランニング)もうじき・・家計の整理整とんが終わりそうです。生命保険・・新規契約と大部分の保険の解約。住宅ローン・・低金利のモノへ借換え。これからについての私のアドバイス・・。あとは・・、●住宅ローンの軽減額の・・〇〇〇〇円●解約した保険の保険料軽減額・・〇〇〇〇〇円これらを消費しないで、確実に貯蓄に廻すことですね。 1年物の天引き積立? 積立が1円単位なら・・それこそ端数付きの積立月額で・・。Kさんからの返事・・。はい。了解しました。住宅ローンの借り換えと〇〇共済の解約が終わったら今後 貯蓄にまわすお金を計算して積み立てを始めようと思います。どうぞよろしくお願いいたします。m(_ _)mこの際に注意することがあります。●定期預金保険の解約返戻金などのまとまったお金を定期預金にしようと銀行に行って相談すると・・、銀行員「1年の定期預金だと金利がたった0.5%ですが、 10年にすると金利が1.5%でお得です。」消費者「あ・・それなら、そちらでお願いします。」よくある・・光景です。これは、まずいです。【 原則 】 : 低金利時に長期の商品は買わない。日本では長い期間、異常な超低金利が続いています。皆・・その低金利に慣れっこになってしまっています。ちょっとでも高い金利を示されれば・・「お得っ♪」と、感じてしまいがちです。・・が、1.5%程度は・・充分に低金利です。喜ぶような水準では・・まったくありません。本来・・金利は、上下するものです。現在の日本の経済環境を考えれば・・簡単に金利が上昇することは考えにくいですが、先々どうなるか・・だれにも分かりません。で・・結論、定期預金は1年以下で預け、その書き換えを繰返しましょう。市場金利が上昇に転じた時は、いっしょに階段を上がっていけます。1年ごとの『変動金利の定期預金』・・です。これ・・積立ての場合も同じことです。1年以下の設定にします。天引き積立て1年物がいいと思います。そして・・1年で積み上がったお金は、1年の定期預金に預ける、・・この繰返しでオーケーです。定期預金も積立て定期も・・、市場金利の上昇に並行して階段を登ります。家計改善で発生するお金・・●生命保険の解約返戻金●解約によって払わずに済む保険料相当分のお金●住宅ローン借換えで支払減額分のお金これらのお金は・・上記の説明のようにしていけば、損をすることはありません。このお話は・・あくまで「元本保証でなきゃいや!」・・という人の場合・・です。少々リスクを取ってもいい・・という人の場合は、また・・別のお話になります。Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/07/04

-

学資保険、今解約すると10万円も損だから継続?

満期まで継続すると、2,400円の儲け・・?顧問会員のUさん(30代) (相談:ライフプランニング)今日・・夕方、来所されました。生命保険の解約・整理と、住宅ローンの繰上げ返済を組み込んだ生活設計シミュレーションの説明・・です。私が解約・新規契約を含めた生命保険一覧表の説明していると・・、Uさん「あの・・これ・・。」解約予定の生命保険について、ご自身で解約の損得を整理して一覧表を作成したよう・・です。そのうちのひとつ・・学資保険。満期まで継続しても、払うおかねともらうお金がとんとん・・なので、解約を勧めていました。Uさん「今・・解約すると、10万8千円の損になります。 満期まで継続すると・・2,400円のプラスです。」武田FP「はい、だから・・?」Uさん「10万円も損をしてまで解約・・というのは、 なんか・・どう考えても、もったいない・・かと。」武田FP「なるほど・・確かに10万円の損・・ですね。 学資保険のことだけを考えると・・。」Uさん「 ・・・ ? 」・・で、中断されていた私の説明が続きます。1 解約する生命保険の話 ( まとまった解約返戻金が発生 )2 住宅ローン繰上げ返済シミュレーションの話 ( 解約返戻金と貯蓄の一部で )・・と進んでいきました。300万円の繰上げ返済を実行します。その効果は・・? ●ローン完済が、7~8年早まります。 ●節約できる利息が、約244万円!・・です。10万円損をした学資保険の解約で、戻ってくるお金は・・約113万円です。繰上げ返済に使う300万円の約1/3・・です。 244万円 × 1/3 ≒ 81万円10万円損しても、81万円もゲットできます。さらに・・ローンの返済期間も・・、 6~7年 × 1/3 ≒ 2年2年間も早く終わることに貢献してもらえます。狭い範囲で・・モジモジ考えていると・・、自分では気付かずに・・おバカさんに変身!・・してしまいます。Uさん・・、納得。やはり・・解約することになりました。住宅ローン繰上げ返済についても、「〇万円払って〇万円もらう」という言い方をすると、今回のケースは・・「300万円払って、544万円もらう」・・ということになります。10年、20年・・と、かけての話ではありません。一瞬!・・です。 リスクなし!・・です。こんなに・・おいしい金融商品はありません。住宅ローン返済者だけのスペシャル金融商品です。 ただし・・過大なローンを抱えた人はダメ。 日常生活を脅かしてまでやってはいけません。 生活資金を確保した上で・・ね。Uさんへ・・あとは・・3 キャッシュフロー表の説明です。現状診断では・・現役時も老後も・・貯蓄残高が底をつく悲惨なキャッシュフローだったんですが、きれいで・・気持ちの良いグラフになりました。貯蓄が底をつく心配がまったくありません。・・大部分の保険の解約で保険料を払わなくて済む分・・余裕が生まれます。あとは・・その余裕分を勘違いして「豊かな生活」に消費しないことです。その余裕分のお金が、貯蓄に廻るキャッシュフロー計画・・です。Uさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/07/03

-

教育資金は学資保険・・って、だれが決めたの?

契約する前に、シンプルに算数をしましょう。メール顧問会員のKさん(40代) (相談:ライフプランニング)保険の整理整頓の真っ最中・・です。なにしろ・・毎月の保険料が97,000円!確実に家計が圧迫されています。ご主人の死亡保障のみを確保したら・・、現在の家族の保険は解約!解約!・・です。( これで・・生活設計がずいぶん楽に・・ )貯蓄性の保険でも・・損なモノは即解約!・・です。損か得か・・は、算数をしてみればすぐに分かります。 1 保険料月額×12ヶ月×払込年数 2 給付金や満期金の総額1が払うお金、2がもらうお金・・のそれぞれ総額です。もらうお金が少ないのに・・そうと気付かずに払い続ける人が大勢います。 ・・おバカさんです。教育資金は学資保険! 老後資金は個人年金!・・と、硬直的な石頭で考えるおバカさん(失礼!)提示された設計書を見て・・まず算数をしましょう。算数をしないまま・・貯蓄をした気になって、延々とお金を払い続ける人が大勢・・います。Kさんも3人の子ども全員に学資保険を・・。その内の長男君には2本も学資保険を・・。その1本がD生命の学資保険です。 ヒアリング時点で頂いた資料から算数・・、 払うお金:234万円、もらうお金:210万円、 明らかに損! 解約返戻金の額を確認して・・即解約か 継続か・・検討しましょう・・としていました。 確認してもらった解約返戻金は・・155万円、 これまでに払ったお金は174万円です。 今・・解約すると、もっと損!・・です。 ヒドイ ・・学資保険です。 特約がてんこ盛りだと、こんな悲惨なことに・・。 疾病特約・災害入院特約・死亡給付金・育英年金・・。 ( 保険屋さんは、儲かります )●上記が・・D生命の学資保険:第1段階●第2段階 : Kさんよりメール報告 受取額の中にに予定されている 「積立配当金」・・その後の保険屋さんの 報告によると・・実際の金額は微々たるモノ。 受取額は当初予定よりさらに下回りそう・・。●第3段階 : Kさんより新たな資料ファックス 契約当時のD生命の学資保険設計書です。 これは初めて見ました。 受け取り方法が2通りあります。 ・毎回受け取り(4・6・9・12・15・18・22才) ・自動すえお置き 毎回受け取らず・・自動すえ置きにした方が、 当然・・受け取り総額は多い設定になっています。 受け取り方法を確認したら・・、 「自動すえ置き」にしているそうです。・・ということで、当初いただいていた資料は「毎回受取り」の内容で、234万円払って210万円の受取りで・・損!・・としていましたが、「すえ置き」なのであれば事情がちがいます。22才での満期時受取合計額368万円・・としていますが、カッコ書きの「積立配当金87万円」を無いものとすれば・・受取り合計額は281万円です。払うお金が234万円だから・・まあいいか・・です。( 今・・解約して損するよりは・・ )あるいは・・18才で学資金を受取る場合は・・、18才で178万円、22才時に満期保険金70万円、受取額合計は・・248万円です。払うお金が234万円だから・・まあいいか・・?( 今・・解約して損するよりは・・ )最後の4年間で受取額が増す・・ような設計です。解約の時期が早いほど・・損をするような設計です。今さら言ってもしょうがありませんが・・、契約時点で算数をするべき・・です。消去法で判断するしかない・・状況に落ち込んでいます。教育資金は学資保険! 老後資金は個人年金!業界に洗脳されて、すなおに・・算数もしないで、この超低金利の時期に・・長期固定金利商品を購入するのは、おバカさんですよ~。Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/06/30

-

学資保険・・継続か解約か、自分で算数しましょ

小学生でもできる・・算数ですよ~。メール顧問会員のKさん(40代) (相談:ライフプランニング)家計の現状診断後の・・具体的な改善作業を実行しています。保険関係を・・整理整頓しています。その中の学資保険をどうするか・・検討されています。そのためには・・まず、「今・・解約したら、解約返戻金はいくら?」・・を確認して、満期まで継続した場合と比較検討しましょう・・とアドバイスしていました。メールをいただきました。 学資保険の解約返戻金の確認いたしました。 本日付けでの数字です。 1)D生命 学資育英 約155万円 2)ゆうちょ 学資 1,421,858円 3)ゆうちょ 学資 1,3773545円 今度の土曜日に〇ニー生命で契約して 〇〇共済を解約したら 保険関係は一段落ですよね・・!? どうぞよろしくお願いいたします。・・って、報告で終わらないで・・自分で算数をやってみましょう。( 小学生でもできる算数・・です ) 作成した加入生命保険一覧表に それぞれの保険料月額が表示 されていますよ~。 ×払った月数=今まで払った金額 これと解約返戻金を比べます。 損をする金額が分かります。 満期まで継続した場合と どっちの損が大きいか比較します。 ( 小学生の算数、小学生の・・ )ご自身で算数をやってみて・・「こうなったので自分はこう判断したい ・・と思いますが、それでOKですか?」・・だったら、「はい、それはですね~・・。」と入っていきやすいんですが・・。丸投げ質問に・・お答えします。 (^^ゞ●今・・解約した場合 契約月 払込月数 払込金額1)D生命 1992年2月 196月 174万円2)ゆうちょ 1993年1月 185月 141万円3)ゆうちょ 1995年1月 161月 137万円それぞれ・・予定利率のよさそうな時期の契約なんですが、特約てんこ盛りだと、だいなしに・・。 払込金額 解約返戻金額1)D生命 174万円 155万円 損!2)ゆうちょ 141万円 142万円 とんとん3)ゆうちょ 137万円 138万円 とんとん●満期まで継続した場合 ( 生命保険一覧表より ) 払込金額 給付金総額1)D生命 234万円 210万円 損!2)ゆうちょ 164万円 200万円 得!3)ゆうちょ 184万円 200万円 得!・・という算数をしてみれば、どうやったら得か・・見えてきますよね。それにしても・・D生命、悪どい・・ですね~。消費者が常に損をするしくみになっています。( 契約の時期は、利率的にはおいしい時期 )そもそも・・契約時点で、小学生の算数をしてみないのが、まちがい・被害・・の始まりなんですが・・。( どう転んでも損をするようにできています )ハンコを押す前に・・算数をすれば、こんな大損のD生命の学資保険なんかだれも契約したりしませんよね。せっかく当事務所で一覧を作っていますから、顧問会員の皆さんは、自分で算数を試みてください。せっかく顧問会員になったんだから、ご自身の体質改善もしてみましょう。何でもおんぶに抱っこ・・ではなく。 (^^ゞKさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/06/25

-

外貨建て商品、銀行は確実に儲かり、消費者は?

米ドル建ての年金保険を買いました。顧問会員の I さん(40代) (相談:ライフプランニング)今日・・午前、2回目のヒアリングで赤ちゃんといっしょに来所・・。佐々木FPが提出書類のコピー取りとヒアリングを行ないました。あと・・2・3の確認事項が残りましたが、ほぼ・・ヒアリング終了! ・・です。「これは・・今回の家計とは別に してほしいんですけど・・。」・・と奥さんが出してきた資料が、「積立利率変動型個人年金保険」!2年前に奥さんが$10,000分、一時払いで購入してします。10年間預けた後、5年間年金として受け取ります。「 I 銀行さんに勧められて・・。 え? まずい? 損・・なんですか?」10年後に、$10,000が$15,000ドルになると説明されています。何度でも言います。『うまい話』・・なんて無いんです。大きなリターンを得るためには・・当然、大きなリスクを背負わなければなりません。「外貨建ての金融商品を買いませんか?」は、ギャンブルへの・・甘い・・誘い(いざない)です。公認の賭場・・です。10年後の為替の高低に賭けます。円安になる? 円高になる?( 為替がどう動くかは誰にも分かりません )儲かるか損するか、為替しだいです。胴元は銀行・・です。胴元には確実にお金が入ります。はい、両替えの手数料が入ります。( リスク無しで確実に儲かります )賭場への参加者が多いほど、胴元は・・しっかり儲かります。( その分、消費者は損をします )だから勧めています。消費者の資産運用ではなく、自己の資産運用(儲け)のために・・。 I さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/06/17

-

個人年金保険、加入の仕方で贈与税の恐怖が・・

枕を高くして眠りたい・・ですぅ。メール顧問会員のKさん(40代) (相談:ライフプランニング)家計の現状診断終了、昨日・・郵送。現在・・Kさん宅へ向かっています。Kさんの生命保険の内、個人年金保険(〇一生命)不思議な加入のしかたをしています。〇契約者・支払い者 : 夫〇被保険者 : 妻〇年金受取人 : 妻保険・・って、加入のしかたで税金のかかり方が変わってきますので、なかなか面倒・・です。このKさんの加入パターンだと・・、奥さんの年金受取り開始時点で、贈与税がかかります。 ( 年金の権利評価額に対して )年金の権利評価額は・・数百万円になります。( 贈与数百万円への課税・・結構な金額です )さらに・・、毎年の受取り年金に所得税が課税されます。( 雑所得 )メールをいただきました。 武田先生 こんにちは。Kです。 さきほど〇一生命の方から 私の個人年金保険の件で 電話がありました。 電話の内容は、 このままの契約内容でいった場合の 贈与税 約123万円 (現時点での計算上の数字だそうです) 年金受け取り時に発生する 雑所得に対する所得税 (私に他の所得がないと想定した場合) 年間 約1000円 (これも現時点での計算上の数字) いずれにせよ このままにしておかないで 契約者と支払い者を 私に名義変更した方がよいとのお話でした。 近々〇〇の営業の方が家に来るそうです。 私は枕を高くして寝たいので さっさと名義変更してしまいたいです。 以上、ご報告まで。。これ・・ひょっとすると・・、名義変更で一件落着!・・などという単純な話ではない・・かもしれません。保険料を負担しているのは・・夫、です。今度は、その支払い保険料分が夫から妻への贈与!・・になる可能性が・・。1年間に110万円までの贈与は非課税です。だからOK♪ ・・には、ならない・・かも。「連年贈与」と認定される可能性があります。たとえば・・1年間の贈与額が20万円で非課税額の範囲内としても、その一定額が20年間贈与されると400万円です。「当初から、400万円の贈与を予定」していたと判断され、認定された額分の贈与税を課税される可能性もあるかと思います。私は税理士ではありません。確実な判断をするためには、専門家(税理士等)に相談してください。費用をかけずに相談するなら・・、匿名で敵の本拠(税務署)に相談する・・という手も。Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/06/10

-

今はダメだけど高利率の時の個人年金保険はOK

ただし、加入のしかたで税金が色々・・。メール顧問会員のKさん(40代) (相談:ライフプランニング)ただ今・・家計の現状診断中です。佐々木FPが資料作成をしています。「金曜日いっぱいで終了できます♪」・・と言っていましたが、15:00ごろ・・「ビミョー・・です。」結局、完成に至らず・・先ほど帰宅。( 月曜日に持ち越し・・です )暫定的な状況ですが・・初めて目にする?! ・・キャッシュフローグラフ!・・ができつつあります。山の大きなノコギリの刃・・のようなグラフです。ギッザギザ! ・・です。初めて見ました。家計が百あれば、グラフも百通り・・です。月曜日の完成が楽しみ・・です。生命保険の生涯払込保険料は、3千万円弱!・・になりそうです。うち・・保障に当てられる保険料総額( 捨てるお金 )・・は、1千万円強!・・になりそうです。これ・・Kさんだけが特別なのではなく、だいたいの日本人がこんな感じです。保険屋さんの言いなりになっていれば・・、みんな・・これぐらいのお金を捨てています。おバカさんです。 (失礼!)この金鉱山を発掘するのが私の仕事です。で・・Kさんの保険の中に、個人年金保険があります。いつも私が言っています。「個人年金保険には加入するな!」今の低利率の時に加入すると、その低利率を長期間固定してしまうので損!・・だということです。 私は、個人年金保険に加入しています。 利率が最高の時期の契約だからOK・・です。Kさんの加入している個人年金は、利率のいい時のもので・・継続OKです。( 総払込保険料の倍以上の給付金 )・・が、不思議な加入のしかたをしています。〇契約者・支払い者 : 夫〇被保険者 : 妻〇年金受取人 : 妻保険・・って、加入のしかたで税金のかかり方が変わってきますので、なかなか面倒・・です。このKさんの加入パターンだと・・、奥さんの年金受取り開始時点で、贈与税がかかります。 ( 年金の権利評価額に対して )年金の権利評価額は・・数百万円になります。( 贈与数百万円への課税・・結構な金額です )このような加入のしかたで個人年金を売ったD生命は、その説明をきちんとした・・んでしょうか?さらに・・、毎年の受取り年金に所得税が課税されます。( 雑所得 )利率のいい時期の契約なので・・、所得税の計算で認められる「必要経費」も小さく、ある程度の負担が発生しそうです。将来の年金受給時の「税金」D生命から説明を受けていないとしたら、この機会に・・しっかり確認が必要です。D生命に資料を作ってもらってください。( できるだけ正確な数字で )Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/06/06

-

養老保険で、郵便局がまたまた法に触れる契約を

民営化されても・・まだやっているの?メール顧問会員のSさん(40代) (相談:ライフプランニング)メールをいただきました。おはようございます、〇〇のSです♪先日の〇一生命に引き続き職場にやって来る不可思議な金融業者さんシリーズ第2弾です今回は社長の奥さん(70才)が簡保の積み立てが満期になったというので郵便局さんが来られましたそこで‥私が実際にやりとりを聞いていた訳ではないので奥さんから聞いた話をまとめてみると‥郵便局さんが言うには今は積み立てにしても利息が良くないなので 「保険」 がオススメですよ~ と‥そして その奥さんはもう70才になっていて保険には入れないので どーするのかと言うとその娘さん名義で入ればOK☆(その娘は ヨメにいってて、もう40ウン才です)つまり支払いだけは奥さんで 、名義、受け取りは娘に‥ということらしく将来は娘さんに世話になることもあるんだからこういう方法で娘さんに何かあった時に使えるようにしておけば娘さんも遠慮せずに使えるよということらしく「へーんなの!!!」 (私のココロの声です)でも奥さん、"今は預金は 利息が低いし、今頃は皆そうするんだって""考えてみればええ方法よなぁ~"ナンテすっかりその気。"どうせ入院とかしたら見舞いせんといかんのんやし"って そのお金、フツーに貯金して何十万と見舞いできるんですけどぉー!!!って思ったけど‥もう既に契約しちゃったそうで‥ちなみに 商品名は「全期間払込55歳満期2倍型特別養老保険」月々12175円の掛金の10年満期満期金額は 125万死亡時は 250万入院時は 3750円だそうで12175円×12ヶ月×10年=146万1千円+いくらかの利息も付くで 20万以上の損なのにな~ ('0')!奥さん、そのことに後で気付いて "なんで少なくなるんかのー?"って言ってましたがもー後の祭りです‥"あぁ、保険分が入っとるからやな~"って1人ナットクしてたんで私も余計な口出しせず‥でもね~、私的には なんか局員さんのゴリ押し的な態度が今回ヤケに気に入らなかったですよ!しかも保険のノルマがあるのかどーか知らんけど奥さんが年齢的に入れないからってその娘名義で加入させて(しかもその時点では当の娘は全く知らないままに契約)支払いだけ奥さんにさせる‥なーんかこう‥やり方がキタナイっていうか‥いー加減にしろーーー!!!(`д´)ですねっあの・・「やり方がキタナイ」程度では済まない問題なんですけど・・。明らかな法令違反!・・です。どこの郵便局とは言いませんが、( 社長の奥さんの方言で分かっちゃう? )あいかわらず・・モラルが最低ですね。契約後の社長の奥さんの反応が今一・・緩慢なので・・なんですが、「だまされた!」とか、「損した!」とか認識して怒ってもらえば・・話はかんたんです。その郵便局へねじ込めば・・契約はひっくり返ります。大声を出す必要も無く・・冷静に、「局長に合わせてください。」・・で、お終い。 いいですね~・・Sさん。 すぐ掛け金を掛け算してみています。 かんたんに損得の判断をしています。 さすが、当事務所の顧問会員!以前から郵便局はこの手法でやっていました。「あと・・だれかいませんか?」・・って、遠方に住んでいる子どもや孫の名前をスミからスミまで聞き出して、満期金を養老保険に誘導していました。被保険者になる人に会いもせず、保険加入の確認もせず、次々と・・。( ウチの高齢の顧問会員の場合も )民営化されて再出発したのかな?・・と思っていましたが、変わってないんですね。コンプライアンス(法令順守)が徹底されていないようです。末端は・・昔のまま・・。キャッシュフローが潤沢な高齢者のお宅には、郵便局が足しげく通います。楽に営業成果があがりますから・・。ただ・・法律は守ってもらわないと・・。今回のお話で・・アドバイス2点。〇「みんながそうしてる」・・で、だまされるな! このセリフは特に日本人に有効な営業トーク。 周囲と同じなら安心・・という日本人の特性を うまく利用しています。 「それなら私も・・。」ということになりやすい。 他人と同じことがお得とは限らない。〇低金利時に養老保険を契約するのは損! このケースでは、低金利を10年間固定 することになるので損。 養老保険に限らず、長期の金融商品は みな同じで・・学資保険や個人年金も。 《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/05/24

-

教育資金の積立て商品、名前で選んじゃダメ!

学資・・という言葉に、よろめかないように・・。メール顧問会員のKさん(40代) (相談:ライフプランニング)現在・・家計の現状診断の資料作成中・・。本来、現状診断を終わらないうちは質問・相談には応じません・・と言っているんですが、質問を頂きました。 (^^ゞ学資保険ですが、下記検討に値するでしょうか?( 略 )外貨建てなので利率が凄く良いように思われます。しかしながら、まだ支払実績が無いようです。 そもそも・・、 『学資保険』は契約してはいけない! ・・とは、常に言っています。 理由は・・ブログ右オビのカテゴリー 『貯蓄』で探して参照してください。そのホームページを読んでみました。「普通の学資保険ではありません。学資積立プランです。」「〇〇学資積立プランは貯蓄性抜群です。」「高い返戻率、日本の学資保険と比較してみてください。」「運用実績は、年平均7.01%に達しています。」「〇〇学資積立プランは安全・安心です。」「万一破綻した場合でも、手元に戻ることが保証されてる。」「〇〇学資積立プランのリスクについて」1 信用リスク 2 価格変動リスク 3 流動性リスク 4 カントリーリスク 5 為替リスク どうやら・・、カナダ国債や米国債で運用する商品・・のようです。この引き受け手の手数料・・今一はっきりしません。色々・・制約も付いているようです。外貨預金でもよくありますね、高金利を売りにしているモノが・・。( 買ってはいけませんが・・ )今回のお話のポイントは、『為替』・・です。為替は・・だれか損をする人がいて、別のだれかが・・その分儲けます。( 丁半バクチと同じ、もろにギャンブル )円から見てたとえば・・カナダ・ドルが有利か不利か・・は、「どちらとも言えない」・・と、プロの市場参加者が思うようなレベルに為替レートは収まるはずですから、期待されるリターンは・・結局、円ベースで測ったときの期待リターンはどの通貨についても日本の金利が出発点に・・。 期待リターンに差が付くようなレートで プロ同士が取引すること自体・・不自然。従って・・どの通貨で運用したところで、原則・・期待リターンは同じ値になります。円ベースで測ったときの期待リターンは同じに・・。 この種の海外の高金利の恩恵を 受けられるケースは、何らかの要因で たまたま運良く満期時に超円安! ・・の場合だけ。 ( 丁半バクチ ) 世の中そうそう・・うまい話は無いんですよ。さらには・・外貨建て運用では、『為替手数料』の存在が大きな問題・・です。外貨預金などでは暴利!・・とも言えるとんでもない手数料を取ります。胴元に高いテラ銭を払って・・、丁半バクチをするようなもの・・です。元本割れからスタートして・・、国内の金利がベースの戦いを繰り広げます。( 胴元だけは確実に儲けます )大きく円高に振れる!・・リスクを抱えて・・。言っている『保証』は現地通貨ベースなので、大きく元本割れ!・・ありえます。それでも海外の債券で運用するのなら・・、シンプルに考えた方がお得です。シンプル = 低コスト ( 手数料等 )主要国の債券そのものは、証券会社で買えます。あるいは海外債券主体の投資信託は、ネット証券で運用手数料0.7%程度の低料金で買えます。教育資金の準備・・、『学資』という名前が付いていなくたって、別に・・かまわないんですよ。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/04/29

-

学資保険や個人年金、ちゃんと掛け算してみて

いくら払って、いくらもらう?・・シンプルに積立て貯蓄のお話・・です。ある・・顧問会員が将来に備えて、以下のように2本の積立て貯蓄をしています。A : 416万円払って、1,000万円もらう。B : 666万円払って、600万円もらう。Aはすごくお得で・・いいですね。B・・は、なんでこんな損なことやってるの?・・ですよね。ところが・・Bのように、「多く払って少なくもらう」積立て、以外に多くの人がやっているんですよ。日本中に・・おバカさんがいっぱい・・。はい、タネ明かしをします。Aは・・S生命の個人年金です。1990年12月の契約で保険料総額は・・、10,210円×12ヶ月×34年=4,165,680円年金受け取り総額は・・、1,000,000円×10年=10,000,000万円Bは・・郵便局の学資保険です。1999年5月の契約で保険料総額は・・、30,850円×12ヶ月×18年=6,663,600円保険金総額は・・、500,000円+500,000+5,000,000=6,000,000円で・・個人年金はお得で、学資保険は損、・・というお話ではないんですよ。問題は、2点!・・です。1 契約の時期 契約の時期により、「予定利率」がちがう ・・ということを理解してくださいということです。 1990年の契約は最高の利率の時期です。 1999年の契約は・・ほぼ底に近い低利率です。 契約した時の利率で損得が決まってしまいます。2 付帯される保障(特約) 保険商品の場合・・貯蓄が目的なのに、 色々余計な保障を付けてしまうと、 その分のコスト負担が発生してしまい、 損になります。 シンプルに貯蓄に徹するべきです。現在は・・、最低利率・・です。契約書にハンコを押す前に・・、掛け算をするクセ・・つけましょう。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/04/19

-

学資保険の損得・・勘ちがいしている人が多いです

貯蓄で・・6.75%で運用するのと同じ?( だから・・学資保険はお得? )読者から質問です。おおゆきさん ・・からです。昨日に引き続きの質問です。昨日の記事「学資保険・・オバかさん。」参照。早速教えてくださりありがとうございます。解釈の確認なのですが、今後の金利上昇に適宜対応できるように積み立て預金と定期預金の併用がよいということなんですよね? すみません、情報を加えます。長男、保険料総額2,844,870円返戻率105.4% 次男、総額2,804,490円、返戻率106.9%です。返戻率を見て有利ではないかと考えました。 ぜんぜん・・有利ではありません。 ( モウシワケナイケド・・ )うちの場合は2人とも10年未満の契約となります。保険ではなく預金すると仮定します。今後10年のうちに、長男の場合6.75%(源泉税20%を引くと5.4%になるレート)で自分での運用することが前提になるとおもうんですが、間違っていますか? はい、まちがっています。頭がかたくてすみません。おっしゃっていることをちゃんと理解したいので質問させていただきます。よろしくおねがいします。質問をいただく場合は・・要点を整理して、必要情報を簡潔に伝えてほしい・・です。文章は長いけど・・欲しい情報がないそんなケースが多いです。・毎月(or毎年)の積立て額・積立て期間 ・受取額総額この質問で欲しい情報は・・これだけです。情報不足の中で・・、気になった部分だけコメントしておきます。貯蓄で毎年6.75%(税込み)で運用なんてまったく無理だから・・学資保険の方がお得♪・・なんて考えるのは、大いなる勘ちがいです。返礼率105.4%や、返戻率106.9%というのは、それぞれ毎年5.4%や6.9%で運用できた・・ということではありません。 期間が10年未満としか書かれていませんが、 仮に10年だとします。 シンプルに単利で考えれば、それぞれの年利は 5.4% ÷ 10年 = 0.54% 6.9% ÷ 10年 = 0.69% ・・で、学資保険での積み立てパフォーマンスは、 現在の預金金利に毛が生えた程度です。 ( 長期の運用のくせに・・ですよ )こんな低利で長期間固定してしまうのは損!なんですよ~・・と、いつも言っています。ついでに「預金で6~7%の運用と同じ」とおっしゃる話に触れると・・たとえば・・、毎年70万円を1年複利で10年間積立てる場合、年利 6%なら、受取額は 922万円年利 7%なら、受取額は 967万円・・に、なります。おっしゃるような・・返礼率を見ると・・、922万円 ÷ 700万円 × 100 = 131.71967万円 ÷ 700万円 × 100 = 138.14・・で、まったく次元のちがう話になります。6~7%で積み立て・・とは、こういうことです。これから・・このような高金利になることはあり得ないかもしれませんが・・、今後10年間で・・学資保険の年利0.5~0.6%を上回る預貯金が出てくることは充分に考えられます。その時に・・低利率を長期固定していて、地団太を踏むことがないように・・。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/04/16

-

学資保険の加入を検討中? ・・オバかさんです。

硬直的な、かたぁ~いアタマ・・です。顧問会員のUさん(30代) (相談:ライフプランニング)Uさん・・、今日のお昼休みに来所・・。仕事の途中で駆けつけて顧問会員になりました。時間のない中・・、・顧問会員が受けるサービスの説明・顧問会員と当事務所の関係の説明 顧問会員は「お客」や「顧客」ではない 顧問会員と当事務所は対等な「身内」・覚書きの取り交わし・年間顧問料:36,000円入金・保険証書&住宅ローン償還表のコピー・ヒアリングシート&提出書類の説明・作成する資料(キャッシュフロー表等)の説明あっと言う間に、会社に戻る時間に・・。あとは、ヒアリングシートを記入してもらって、その後に「現状診断」になります。主に相談したい内容は・・、〇生命保険〇住宅ローン・・とのことでした。武田FP「今・・保険料は、いくらぐらい払っていますか?」Uさん「・・ん、だいたい・・、・・・ ・・・ 。」把握していない・・ようです。武田FP「うん、確実にムダな保険料を払っていますね。」Uさん「あと・・今、学資保険を検討しているんですが。」武田FP「・・はい、おバカさんです。」 顧問会員と当事務所は「対等」な「身内」の 関係で・・つい、さっそく失礼な発言を・・。『子どもの教育資金準備は、学資保険!』・・などという硬直的な考え方をしていると、人生の色々な局面で損をします。今、学資保険を契約するのがなぜ・・おバカさんか?1 「保険」で貯蓄は損 保険と名前が付く商品は、必ず 何らかの保障が付いている。 その保障のためのコスト負担分が 保険料に反映される。 ( よけいなお金を払う ) 余計な負担をせずに、シンプルに 貯めた方が効率がいいに決まっている。2 低金利時に「長期商品」の契約は損 現在の保険の予定利率は史上最低。 最低の利率を固定することになり、 大損をする。 将来・・同じ給付を受けるために 割高な保険料を払い続けることに・・。 長期商品 = 1年超の商品 学資保険は、18年もの長期商品 「私はこの低利率でガマンします!」 ・・というおバカさん契約。・・ということで、商品名で釣られてはいけません。( 硬直的な、かたぁ~いアタマ・・です )学資保険も個人年金も同じこと。ついでで・・申しわけありませんが、やはり・・学資保険についてブログにカキコをいただいています。おおゆきさん・・から。 「学資保険検討中」 こんにちは。教えてください。 まさに今、 学資保険の加入を検討しています。 共働きなので、母(37才)が息子二人、 11歳(4月生)と8歳(2月生)の ソニー生命で満期金300万円、 18歳受け取りを考えています。 見積もりを取ったところ、 二人分の支払額が年間70万くらい。 現在母は、 共済の医療保険(死亡時600万円) しかないので、 死亡保障にもなるかなと考えているのですが、 読ませていただいているうちに 迷いはじめました。。。 ソニー生命の学資保険は 元本割れはないようにみえるのですが。。。 貯蓄がオススメですか 情報不足・・です。払う保険料の掛け算・足し算した結果は? 情報不足で・・判断が難しいですが、お母さんの医療保険も要らないと思います。死亡保障も要らないと思います。元本割れしない学資保険は・・、ソニーとアメリカンファミリーぐらいかと思いますが、割れなければいいというものではありません。利率がいい時期と比較すると、たいへんな差! ・・です。( 数十万円~百数十万円 )じゃあ・・どうするか?元本保証でなきゃいや!・・という人は、●定期積立て ( 期間1年 ) 毎月一定額を積立てます。 1年たったら・・定期預金に。( 1年定期 ) ・・その繰り返しです。 市場金利が上昇すれば、いっしょに 乗っていけます。 余計なコスト負担やリスクも無しに、 自前の『元本保証利率変動積立て』で、 教育資金や老後資金に備えられます。少々リスクを取ってもいい・・という人は、●低運用手数料・低分配の投資信託 対面販売で買うと・・高コスト投信を 勧められます。(銀行や大手証券) 運用手数料の安いインデックス投信で。 頻繁な分配でロスの多いモノは避けて。 3%~5%運用を目指します。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/04/15

-

老後生活で不安を感じてもらえば、業界はホクホク

情報の発信源がどんな立場の人か?団体か?『老後の生活に不安を感じる!』 ・・?・・消費者にそういう状態になってもらえば、『老後関連金融商品』を販売する業界はマーケティング成功!・・ということになります。( 逆に、消費者は踊らされてはいけません )老後が不安!・・と慢性中毒状態で、すっかりワナにはまった消費者に・・、低金利時に契約すると損な・・『個人年金保険』や、手数料のバカ高い・・『変額年金保険(投資型年金)』や、その他諸々の金融商品が・・。あるいは・・損な金融商品ではないにしても、若いうちから『老後を優先』する余り・・、現役時のライフプランが逼迫・・なんてことも・・。顧問会員Sさんのカキコ・・です。 最近の物価の上昇を考えると、 どんなに貯めても「豊かな老後」は ありえないと思えてきますね。 とあるホームページでこんな文章を見つけました。 『総務省が発表した「家計調査(平成17年)」 によれば、 高齢者世帯が実際に必要とする生活費は 月額約27万円、 生命保険文化センターが行った 「生活保障に関する調査(平成16年)」では、 ゆとりある老後を送るために必要な生活費は 月額約38万円が必要と書かれています。』 38万×12ヶ月=456万 16年の物価ではそうなのでしょうが、 現時点での物価だと... 1割ぐらい既にアップしている気がして...。 個人レベルでできることは限られますよねぇ...。 国の制度がどーなってしまうのか、 不安な昨今です。『とあるホームページ』の書き手がどのような立場の人で、どのような意図で書かれたものか分かりませんが・・、『ゆとりある老後生活費38万円』・・は、保険業界を始めとする金融業界のセールストークに必ず登場する(業界にとって)都合のいい言葉・・です。この数字を基準に・・老後を考えてもらえば、ほぼ全員の消費者が「お金が足りない!どうしよう!」・・と、不安を増幅させることになります。( めでたし、めでたし ・・業界にとって )この・・38万円、保険業界主催ののアンケート調査で、「これだけ使えたらいいな~♪」・・という金額です。こんなにお金を使わないと本当に『豊かな老後』・・にならないでしょうか?もちろん使えるお金は、少ないより多い方がいいに決まっていますが・・、『豊かさ』の実感は・・人それぞれだと思います。( どんな老後を考えるかによります )私個人は・・現在の日本人の平均老後生活費で充分・・『豊かな老後』がすごせます。・・で、「日本人の平均老後生活費」「保険業界調査の豊かな老後生活費」・・は、以下です。〇高齢無職世帯の収入と支出 ・・より ( 平成18年 ) 総務省統計局 世帯主が60才以上の2人以上の無職世帯 ★実態調査 ・消費支出 247,867円 ・税・社会保険料 30,981円 ・合計 278,848円〇老後の生活費はいくらくらい必要と考える? ・・より ( 平成19年 ) 生命保険文化センター ★意識調査(アンケート) ・老後の最低日常生活費 23.2万円 ・ゆとりのための上乗せ額 15.1万円 ・合計(ゆとりある老後生活費) 38.3万円 生命保険文化センター・・って、公共機関ではないんですよ。およそ・・〇〇協会とか、〇〇センターという団体は、その業界の利益を代表する組織です。だから・・所属する各社が毎年お金を出しています。利益を追求する民間会社は・・見返りが期待できないモノにお金は出しません。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/04/07

-

働いても働いても貯蓄がゼロ・・ひとつのケース

備えるべきは・・『老後資金』だけじゃない。顧問会員の・・と書き出すところですが、具体的な内容に触れますので、たとえイニシャルでも・・伏せます。現実の顧問会員のケースです。フルタイムの共稼ぎご夫婦です。「自由に使えるまとまった貯蓄・・ほぼゼロ。」二人でかなりの年収なんですが、どうして?・・って思ってしまいますよね。( 現実に・・あるんです )キャッシュフロー表を作ってみた結果、『老後資金』は潤沢過ぎる状況です。 〇公的年金受給額 : 2人計・・約 350万円 〇個人年金受給額 : 2人計・・約 160万円 合計 約 510万円もう・・これだけでも老後は充分すぎる状況です。日本人の老後生活費の平均をはるかに越えています。なのに・・さらにご夫婦それぞれで、『老後に備えた積立て貯蓄』をしています。・・(1)さらに・・『不要な生命保険』に家族全員がてんこ盛りで加入しています。 ・・(2)この(1)と(2)から出てくるお金が貯蓄に廻ると・・けっこう貯まります。人生の3大資金・・『住宅』・『教育』・『老後』の各資金のバランスをしっかり考えないと・・、かんじんな現役時が資金不足に陥ります。このケースでは、貯蓄に廻せたお金を現役時のために使いたいですね。『住宅資金』や『教育資金』に・・。銀行や保険屋さん任せにしていると・・、バランスが崩れたり、大損をしたり、ろくなことがありません。彼らが売りたい商品を売りつけるだけですから、消費者のライフプランを考慮して・・なんていうことをする分けがありません。消費者自身がしっかり生活設計の意識を持つ!・・と、色々いいことが待っていますよ。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/04/05

-

個人年金、娘の将来のためにかけてあげたい?