2012年02月の記事

全17件 (17件中 1-17件目)

1

-

2月の成績。

さて早いもので2月も終わりました。早速今月の成績ですが、対前年末比で+14.2%となりました。対指数、特にTOPIXや日経平均との比較ではイマイチですが、私が専門とする優待バリュー株投資は下げ相場には抜群に強い反面、大型株主導の上げ相場では比較的弱い傾向があるんですね。 次に今月の主な売買ですが、新規参戦が2305スタジオアリス、2599ジャパンフーズ、3171マックスバリュ九州、3640電算、36441stHD、4977新田ゼラチン、6425ユニバーサルエンターテインメント、6866日置電機、8917ファースト住建の9銘柄、追加参戦が2769ヴィレッジヴァンガードコーポレーション、2924イフジ産業、4284ソルクシーズ、6249GCジョイコHD、9441ベルパークの5銘柄でした。 売却のほうは、完全撤退が3146らでぃっしゅぼーや(TOBのため)、3337サークスKサンクス(TOBのため)、4339スターキャットケーブル・ネットワーク(TOBのため)、9904ベリテ(株価急騰のため)の4銘柄、部分撤退は2786サッポロドラッグストア、3071ストリーム、7618PCデポの3銘柄でした。 来月もいつも通り専門とする優待バリュー株に限りなく特化して、丁寧に戦って行きたいと考えています。

Feb 29, 2012

-

PF概況160位、クスリのアオキ。

さて今日は久々にポートフォリオ概況シリーズです。 160位 3398 クスリのアオキ (東1、5月優待) △ PF時価総額160位は、北陸3県で最大手のドラッグストアのクスリのアオキです。 現在の株価は1880円、PBR1.44、株主持分比率は31.9%、今期予想PER8.11、配当利回り1.2%(22円)、総合利回り2.2%(22+20=42円)で、優待は100株保有で5月株主に5%割引の株主優待カードもしくは2000円相当の地方名産品です。 私は昨年は、 この加賀野菜の五郎島金時を選択しました。丸々と太ったさつまいもで抜群に美味しかったです。 ↑ 五郎島金時の甘露煮。 クスリのアオキは2月27日発表の月次を見ても既存店売上高が対前年比で113.7%と絶好調を維持しています。しかし株価のほうもこのところ急騰しており、私としてはそろそろ売却を検討する水準に差し掛かっています。 ただ最近の株式市場はとにかく好調なので、勢いのある銘柄はどこまでも吹き上がる傾向にあります。どのタイミングで降りるかは非常に難しいですね。

Feb 28, 2012

-

ファースト住建へ参戦。

このところ仕事で超忙殺されており日記がなかなか更新出来ない状況です。ま、市場環境も良好そのもので特に必死に動く必要もないのですが、株式投資に集中して打ち込める時間がかなり減ってしまっており個人的には精神的に厳しい状態です。 さてそんな中ですが、今日は2月24日に 優待新設 を発表したミニ開発の戸建て分譲の8917ファースト住建(大2、4・10月優待)へ参戦しました。正確に言うと数年前にここを準主力として戦っていたことがあるので再参戦となります。 現在の株価は736円、PBR0.68、株主持分比率は57.7%と良好、今期予想PER4.61、配当利回り4.4%(32円)で、優待は次回優待の4月に関しては100株保有で 「一生使えるおかずの大事典888レシピ」 1冊です。この本は定価1470円ということなので、仮に1000円で換算すると、総合利回りは7.1%(32+20=52円)となります。また次回以降の優待品については、「上記と同程度の内容を予定」とのことで具体的にどうなるのかにも興味があります。 他の優待族の方のブログを見ていると、「ファースト住建のこの微妙な優待内容、一体何を意図しているのだろう?」とか、「こんな優待内容なら年2回1000円のクオカードの方がよっぽど株主数も増えるし、株価も上がるだろう。何でこんなに変な内容なんだろう?」というような意見が多くありましたが、私は普通にクオカードを戴けるよりも、こういったちょっと妖しげな優待内容の方が個性的で好みではあります。 私はファースト住建の優待新設以来、「どうしてこんな変な内容の優待にしたのかな?」と考え続けていたのですが、「あっ、そうか、ファースト住建は狭い土地に極小住宅を建て続けている会社だから、狭い家でも楽しく暮らせるように、料理のレパートリーが増えるようにお料理の本をくれるのかな? そうだとしたらなかなかブラックユーモアが効いていて面白いな。それなら次の優待品は 狭い家を広く感じる生活術 とか、そんな本かな?」などと下らないことを考え続けていました。(笑) そのため少し参戦が遅れてしまいましたが、ファースト住建は指標的にも相変わらず割安ですし、変で先が読めない優待品を楽しみに、末永くホールドして応援していく予定です。

Feb 27, 2012

-

PF概況159位、アサヒグループホールディングス。

さて今日もPF概況シリーズです。 159位 2502 アサヒグループHD (東1、12月優待) △ PF時価総額159位は、ビール類シェア1位で、我々優待族の必修科目銘柄とも言われているカゴメ(2811、東1)の筆頭株主でもあるアサヒグループHDです。 現在の株価は1814円、PBR1.32、株主持分比率は41.9%、今期予想PER13.50、配当利回り1.5%(28円)、総合利回り2.1%(28+10=38円)で、優待は100株保有で1000円相当の自社オリジナルもしくはグループ会社製品です。 アサヒグループHDはその知名度の高さから慢性的に指標的に割高であり、私は長年喉から手が出るほど欲しかったものの、どうしても手を出すことが出来ませんでした。ちなみに今現在「どうしても優待は欲しい」ものの自分にとっては指標的に高くて買えていない銘柄には、7606ユナイテッドアローズ(よく買い物をするので優待割引券が欲しい)、7630壱番屋(ココイチのカレー、割と好き)などがあります。 少し話が脱線しましたが、アサヒグループHDは2009年の4月に急落したことがあり私はその時になってようやく参戦できたのでした。優待品は当然「株主様限定特製ビール」を選びましたが、 このビールは一度戴いてしまうと、そのプレミアム感・深い喜びから「逃れられない魔力」に満ちていました。私は初めて株主限定ビールを飲んだ瞬間に「あぁ、優待族で良かった!」という歓喜の感情が頭の中でスパークし、それ以来「これはアサヒグループHDはよほどのことがなければ手放せないな」と感じています。そのため私は投資家として尋常でないほどの瀬戸際に追い込まれない限りは、これからもアサヒグループHDを末永くホールドして応援していく予定です。

Feb 22, 2012

-

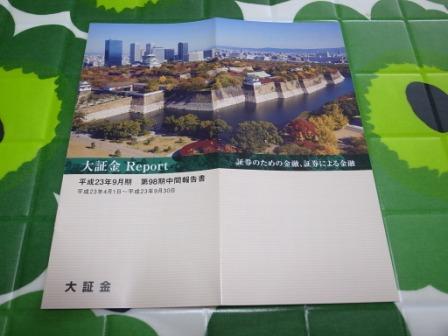

PF概況158位、大証金。

このところ3337サークルKサンクス、4339スターキャットケーブル・ネットワークと持ち株に連続でTOBがかかったので、今日も「何かあるかも?」とドキドキしながら開示情報を見ていたのですが何もありませんでした。まあ、それが当たり前なんですが。(笑) さて気を取り直して今日は通常のPF概況シリーズです。 158位 8512 大阪証券金融 (大1、3月優待) △ PF158位は、大証の指定証券金融会社の大阪証券金融です。 現在の株価は181円、PBR0.45、株主持分比率は8.7%、今期予想PER11.17、配当利回り1.7%(3円)、総合利回り2.8%(3+2=5円)で、優待は500株で1000円相当、1000株で2000円相当のクオカードです。 大阪証券金融はこのところ、「東京証券取引所と大阪証券取引所 <8697> (JQS)の統合にとどまらず、商品取引業界を含めた「総合取引所」の構想が伝えられていることを材料視。(ヤフーニュースより引用)」とのことで株価好調です。株価推移によっては手放すかもしれないですが、私としては現段階ではホールドしていこうと思っています。

Feb 21, 2012

-

未だ見ぬ星猫の宿は夢と消え(スターキャットケーブル・ネットワーク、TOB)。

本日、私のPF33位の準主力であり、都市型CATV全国6位で名古屋市ほぼ全域をカバーする、通称「干し猫もしくは星猫」こと、4339スターキャットケーブル・ネットワーク(JQS、3月優待) への TOB が発表されました。 TOB価格は79300円と十分なプレミアム(本日の終値に対して+65.6%)が乗っており私としては全く不満はありません。ただ、30株保有で戴ける 「猿投温泉 ホテル金泉閣ペア宿泊券 」 を結局自分では一度も使えなかったことを無念に思っています。来年度こそは行こうと思っていたのですが、、、、、、 干し猫を初めて飼ってから長い年月が過ぎましたが、最終的には十分な利益を上げることが出来て心から感謝しています。今回の干し猫(PBR0.35)の件でも改めて痛感したのですが、やはり低PBR優待株にはTOBやMBOがかかりやすいですね。ゴールドパック、サザビーリーグ、エノテカ、そして今回の星猫、優待を楽しみに多数の低PBR優待株をPFに散りばめて置くというのは、ローリスクミドルリターンの魅力的な投資オプションだなと感じています。 星猫には様々な思い出があり別れには寂しさもありますが、私はまた星猫に替わる、人通りの無い不人気な裏道をのんびり力強く歩いている丸々と太ったどら猫のような魅力的な銘柄を発掘して、新しく飼っていこうと思っています。

Feb 20, 2012

-

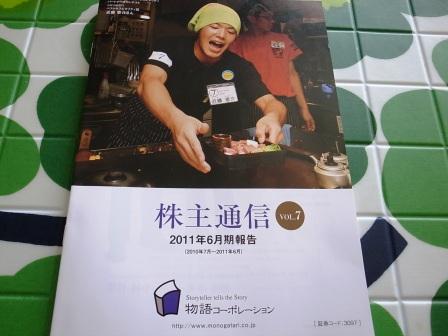

主力株概況7位、物語コーポレーション。

さて今日は久々に主力株概況シリーズです。 7位 3097 物語コーポレーション (東1、6・12月優待) ◎ PF時価総額7位の主力は、愛知県地盤に焼肉・ラーメン・お好み焼きを路面店で展開し、食べ呑み放題が売りの物語コーポレーションです。 現在の株価は1284円、PBR1.43、株主持分比率は44.6%、今期予想PER8.33、配当利回り1.7%(22円)、総合利回り4.8%(22+40=62円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で年2回2500円相当の優待食事券です。 物語コーポレーションは、郊外ファミレス撤退地に商機を求めて急成長しています。福島原発の事故に伴うセシウム牛の問題で消費者の「焼肉マインド」が激減したダメージが深くその快進撃は止まってしまいましたが、他の焼肉チェーンと較べれば相対的には業績は良いです。 物語コーポの主力業態は以前にも書きましたが、1に焼肉、2にラーメンです。 今日もその主力業態のお店の実際をコンパクトに見ておきましょう。 まず焼肉のほうですが、 テーブルオーダー方式のクオリティの高い食べ放題が魅力です。コースは3つありますが、私の見立てででは真ん中の2980円コースで十分かな?と思います。 具体的にその内容を見てみましょう。 お肉は食べ放題とは思えないクオリティですし、焼肉以外のメニューも充実しています。 石焼ビビンバ 盛岡冷麺(これは特にうまい) ニラチヂミ 締めのデザートセット 何を頼んでも合格の美味しさです。 次にラーメン店のほうですが、 主力業態の一つ「丸源ラーメン」の看板商品の肉そばは、上記の極意通りに食べると確かにかなり旨いです。今日は私が実際に食べた実例を見て頂きましょう。 ↑ 野菜肉そばは凄いボリュームです。 ↑ そのまま食べてもかなり美味しいですが、 ↑ どろだれラー油を追加するとスパイシーな大人の旨さになります。 ↑ 最後に酢を加えると、中華料理屋さんのスープのような別物の味わいになります。総合評価はかなり高いですね。 以上をまとめると、物語コーポは月次も逆風下で善戦していますし、主力業態の店舗を見る限りその戦闘力には相変わらず高いものがあります。また攻撃的な新規出店も続いており、ここが「第2のコシダカ」になれる可能性はやはり0ではないと感じています。そのため私はこの数ヶ月で再び買い増しして超主力を伺う位置までポジションを上げました。これからも優待を楽しみにしながら、主力の一角としてホールドして応援していく予定です。

Feb 17, 2012

-

電算へ参戦。

昨日 優待新設 を発表した、信越放送系列の情報・通信会社の3640電算(東2、3月優待)へ参戦しました。 現在の株価は3550円、PBR0.68、株主持分比率は58.9%、今期予想PER6.67、配当利回り3.4%(120円)、総合利回り4.2%(120+30=150円)で、優待は100株保有で3月株主に3000円相当の商品券です。 電算は指標的な割高感もなく業績も安定していますし、優待狙いでのんびりとホールドしていくのには良い銘柄と思います。ただ、非常に地味な銘柄で成長性もありませんし、値上がりは期待できないかもしれないですね。

Feb 15, 2012

-

ベリテ祭り、開催中(優待ボロ株の効用に関する考察)。

本日、私のPF時価総額239位の中堅で、宝飾品・時計等の小売大手の9904ベリテ(東2、3・9月優待) が謎の急騰を演じストップ高となっています。現在の株価は108円(+30円)、PBR0.40、株主持分比率は55.0%も利益剰余金マイナス、今期最終赤字予想、配当利回り0%(無配)で、優待は1000株保有で3月株主に5000円相当の自社商品券 ↑ ベリテは優待ボロ株とは思えないほど(失礼)、接客もいいですし、商品の価格帯も全体に低めなので、5000円あるとかなり色々買えます。具体的に見ておきましょう。 更に、9月株主に優待カード(10%割引)です。 ベリテは今期予想も含めると4期連続の最終赤字&利益剰余金マイナス&継続企業の前提に関する重要事象+ と3拍子揃った香ばしい状態のいわゆる典型的な「優待ボロ株」なのですが、たまにこういったお祭りがあり昨年2011年も70円前後から200円まで急騰した実績もあります。 私が以前から思っているのは、今回のベリテのようなファンダメンタルズ劣悪で優待にしか魅力のないいわゆる「優待ボロ株」投資というのは意外にもパフォーマンスが悪くないということなんですね。優待ボロ株をバルクで多銘柄仕込みPFの片隅に寝かせておくと、業績改善や今回のベリテのように短期資金の流入で株価が2~10倍になるものが出てきます。当然いつまでもダメだったり死んでしまう銘柄も出ますが、トータルでは利益を出せることが多いんですね。 さて今回の「ベリテ祭り」は何時まで続くのか? 私は適当なところで売却する予定ですが、しばらく値動きを楽しんで行きたいと思っています。。。。。。 さて以下は本文とは関係ありませんが、私もいつも愛読している株雑誌の「日経マネー」さんから、全国の優待族の皆様に商品券の当たるアンケート募集の案内が来ており、この日記で紹介して欲しいと言われたので告知しておきます。 <5万円の商品券が当たる!日経マネーアンケート募集中> マネー月刊誌・日経マネーが、個人投資家を対象に運用実態に関するアンケート調査を実施中です。募集期間は2月10日~2月20日深夜まで。回答者の中から抽選で1名に5万円、5名に1万円、10名に5000円の商品券、50名に500円の図書カードなどをプレゼント。 ご回答はこちらから。→https://aida.nikkeibp.co.jp/Q/R015693JN.html

Feb 14, 2012

-

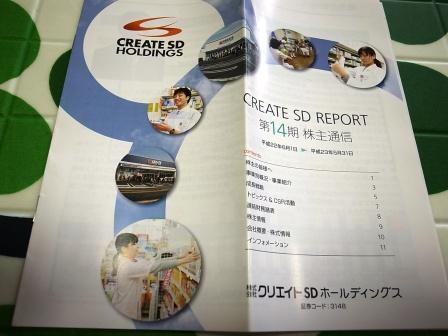

PF概況157位、クリエイトSDホールディングス。

さて今日もPF概況シリーズをお送りします。 157位 3148 クリエイトSDホールディングス (東1、5月優待) ◎ PF時価総額157位の中堅銘柄は神奈川県地盤の大手ドラッグストアチェーンのクリエイトSDHです。 現在の株価は1794円、PBR1.17、株主持分比率は54.4%で有利子負債は0、今期予想PER8.88、配当利回り2.5%(45円)、総合利回り4.7%(45+40=85円)で、優待は100株保有で500円の買い物優待券を8枚です。 希望者は買い物優待券に代えてカタログギフトを選択することもできます。 私は近くにお店が無いので、返送してカタログギフトを戴きました。 豊富な選択肢の中から今期は、 この「ベストマーブル マーブルフッ素フライパン(20cm)&玉子焼セットを選択しました。 ドラッグストア業界には指標的に割安で魅力的な優待株が多いですが、このクリエイトSDホールディングスもその一つです。優待を楽しみにのんびりとホールドしていくのに何の不安もありませんし、むしろここを主力にしている投資家の方がいても不思議ではないな、と感じる実力派の優待バリュー株ですね。

Feb 13, 2012

-

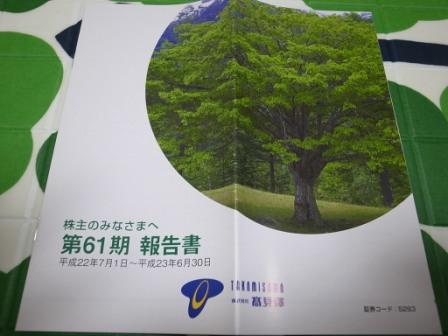

PF概況156位、高見澤。

さて今日は通常のポートフォリオ概況シリーズです。このシリーズは私が「優待株いけす」から新たな主力株を発掘するための大切な作業となっておりますのでこれからもどんどん続きます。御了承下さい。 156位 5283 高見澤 (JQS、6月優待) ◎ PF156位は、長野県地盤で電設、建設資材中心に石油製品や自動車販売なども手掛ける高見澤です。 現在の株価は178円、PBR0.28、株主持分比率は20.2%、今期予想PER5.22、配当利回り1.4%(2.5円)、総合利回り2.8%(2.5+2.5=5円、優待品は私が独自に評価し2500円で換算)で、優待は1000株保有で信州特産品もしくは自社加工品(なめたけの瓶詰め)です。 この高見澤の優待なめたけ、実際に食べてみると抜群に美味しかったです。 高見澤は指標的にも割安ですし、優待内容も非常に良いと思います。今期の優待権利も100%獲得する予定です。

Feb 11, 2012

-

ニッタゼラチンへ参戦。

昨日優待新設を発表した、ゼラチン国内1位(シェア53.0%)、世界4位(シェア5.3%)の4977ニッタゼラチン(東2、3月優待)へ本日参戦しました。 現在の株価は476円、PBR1.01、株主持分比率32.5%、今期予想PER5.78、配当利回り2.1%(10円)、総合利回り4.2%(10+10=20円)で、優待は100株保有で1000円相当のお買い物優待券、500株保有で3000円相当の消費者向け商品です。 ニッタゼラチンは指標的な割高感もありませんし、国内トップのゼラチンメーカーからどんな優待品が戴けるのかを楽しみにのんびりとホールドして応援いていく予定です。

Feb 10, 2012

-

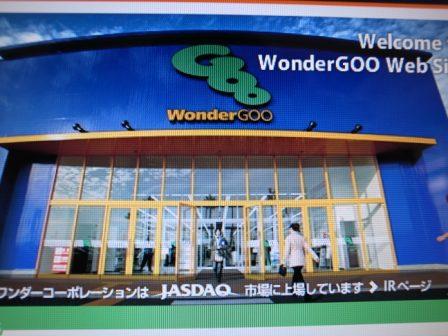

主力株概況6位、ワンダーコーポレーション。

さて今日は久々に主力株概況シリーズをお送りします。 6位 3344 ワンダーコーポレーション (JQS、8月優待) 今期×→来期◎◎◎ 持ち株全382銘柄中時価総額6位の主力には、スーパーのカスミグループでゲーム、CD販売店「Wonder GOO」 を展開しているワンダーコーポレーションが、前回の80位からジャンプアップして初登場しました。 現在の株価は78300円、、PBR0.41、株主持分比率35.9%、今期最終赤字予想、配当利回り3.2%(2500円)、総合利回り5.7%(2500+2000=4500円)で、優待は1株保有で8月株主に2000ポイント(1ポイント1円相当で買い物優待券もしくは株主優待カタログ掲載商品と交換可)です。また、一応長期株主優遇優待制度もあります。 カタログの中身はよくある感じのものですが、まずまず充実しています。 私は2010年は「マンゴーパフェアイス」を、 そして昨年2011年は「バルナバハム ベーコン・生ハム・ソーセージ詰め合わせ」を選択したのですが、 どちらもなかなか美味しかったです。 ワンダーコーポレーションは今期は、3.5億円の震災特損、資産除去債務特損、更には昨年8月5日発表の7.8億円のハードオフコーポレーションへの和解金の支払い(フランチャイズ加盟契約の解除後に新たなブランド名でリユース事業を開始したことが契約違反とされた)の3重苦でズタボロの業績にしずみましたが、来期はこれらの重荷が全て外れます。 その来期の四季報予想利益は1株25025円で予想PERは3.13倍です。ま、四季報予想通りの利益を本当に上げられるかはちょっと分かりませんし会社がどのくらいの業績予想を出してくるかも読めないのですが、過去の利益水準と既存店月次がこの5ヶ月間100%を上回っていること等から、個人的には1株益20000円程度はイケルだろうと現段階では踏んでいます。来期の復活に期待しながら、主力株としてワンダーコーポレーションを楽しく応援していく予定です。

Feb 9, 2012

-

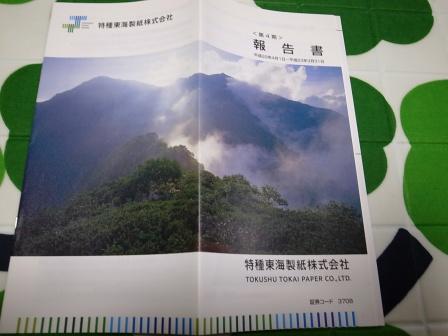

PF概況155位、特種東海製紙。

さて今日もPF概況です。 155位 3708 特種東海製紙 (東1、3・9月優待) △ PF155位は、製紙8位の特種東海製紙です。 現在の株価は179円、PBR0.48、株主持分比率48.4%、今期予想PER20.81、配当利回り2.8%(5円)、総合利回り4.5%(5+3=8円)で、優待は1000株保有で3月に3000円相当の自社グループ商品、9月に自社特製カレンダーです。具体的に内容を見てみましょう。 ↑ おや、この住所は、私の準主力株の3258常和HDの本社ビルですね。 非常に実用的で良い優待品ですね。 カレンダーもさすが製紙会社だけあって上質です。 特種東海製紙は指標的な割安感はありませんが、優待内容は実用的でかなり魅力的です。これからも優待を楽しみにのんびりとホールドして応援していく予定です。

Feb 7, 2012

-

PF概況154位、マクニカ。

さて今日もポートフォリオ概況シリーズです。 154位 7631 マクニカ (東1、3月優待) ○ PF時価総額154位の中堅銘柄は、技術力を誇る半導体商社のマクニカです。 現在の株価は1799円、PBR0.54、株主持分比率は56.3%、今期予想PER9.36、配当利回り2.2%(40円)、総合利回り3.9%(40+30=70円)で、優待は100株保有で3000円相当のカタログギフト+宿泊施設などの料金割引優待です。 宿泊施設などの料金割引優待の方は、8876リロ・ホールディングの100株優待と同じものになります。 それでは今日はマクニカのカタログギフトの実際を少し見ておきましょう。 上記のように内容は非常に充実しています。私は2011年はイチゴを、 そして2010年は桃を、 選択しましたが、両方ともとっても美味しかったです。 マクニカは指標的にもまずまず割安ですし、優待内容も手厚くて株主思いの良い銘柄です。これからも優待を楽しみにのんびりとホールドして応援していく予定です。

Feb 6, 2012

-

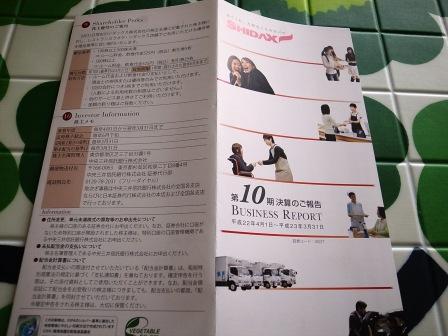

PF概況153位、シダックス。

このところ仕事で忙殺される日々が続いており、日記の更新が滞り気味となっております。出来る範囲で頑張りますのでご了承下さい。さて今日はPF概況シリーズです。 153位 シダックス (JQS、3月優待) △ PF153位は、給食事業とカラオケ事業が柱のシダックスです。 現在の株価は357円、PBR0.67、株主持分比率は20.4%とイマイチ、今期予想PER16.23、配当利回り4.2%(15円)、総合利回り9.2%(15+18=33円、優待券はヤフオク平均落札価格の額面の70%で換算)で、優待は100株で525円相当のカラオケ割引券(1回の会計で5枚まで利用可)を5枚、500株で25枚です。 シダックスには指標的な割安感はほとんどありませんが、総合利回りは非常に高くPFの一角には是非置いておきたい銘柄です。これからも優待を楽しみにのんびりとホールドしていく予定です。

Feb 5, 2012

-

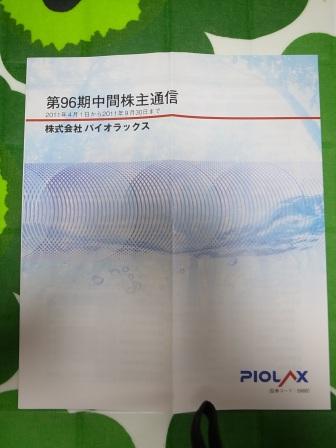

PF概況152位、パイオラックス。

さて今日は久々にポートフォリオ概況シリーズです。 152位 5988 パイオラックス (東1、3月優待) ◎ PF152位は、自動車向けの精密ばねと工業用ファスナーが両輪で、医療機器へも参戦中のパイオラックスです。 現在の株価は1827円、PBR0.48、株主持分比率は84.0%、今期予想PER8.54、配当利回り1.6%(30円)、総合利回り3.3%(30+30=60円)で、優待は100株保有で3000円相当のグルメギフト券です。 豊富な選択肢の中から、私は前回は、 岡山産のマスカットを選択しました。大粒で瑞々しく、とっても美味しかったです。 パイオラックスは指標的にもまずまず割安ですし、PF中位でホールドしていくのには何の不安感も無い銘柄です。これからも優待を楽しみにのんびりと応援していく予定です。

Feb 3, 2012

全17件 (17件中 1-17件目)

1

-

-

- 鉄道

- 【2026/4/10】西武国分寺線 2087編成…

- (2026-05-05 14:32:07)

-

-

-

- 『眠らない大陸クロノス』について語…

- 三ペン神(完)

- (2026-04-27 04:29:39)

-

-

-

- 絵が好きな人!?

- 妄想: 第15首その⑤ サブタイトル: 【…

- (2026-03-05 13:25:14)

-