2012年08月の記事

全27件 (27件中 1-27件目)

1

-

8月の成績。

さて8月も終わりました。今月は全体的に相場は凪いでいましたが、私はPFの総合戦闘力を高めるべくかなり動いた1ヶ月でもありました。 さて早速今月の成績ですが、対前年末比で+18.4%となりました。先月は+17.4%だったので実質的にはほとんど変わらない感じですね。次に主な売買ですが、新規参戦が2340極楽湯、2466PGMHD、2602日清オイリオグループ、2792ハニーズ、2796ファーマライズHD、3598山喜、4636T&K TOKA、8158ソーダニッカの8銘柄、追加参戦が2769ヴィレッジヴァンガードコーポレーション、2786サッポロドラッグストア、2882イートアンド、3097物語コーポレーション、6249GCジョイコHD、****、****、****の7銘柄でした。「優待株いけす」内の約400銘柄をしらみつぶしに徹底調査・比較吟味し直し、「これだ! この銘柄はイケル!」という数銘柄を新しくPF上位に引き上げました。 売却のほうは、完全撤退は4305アイ・エム・ジェイ、7890アテナ工業、8251パルコ、9876コックス、9967江守商事の5銘柄、部分撤退は3376オンリー、8127ヤマトインターナショナル、8306三菱UFJフィナンシャルグループの3銘柄でした。 今月は全体的に上位銘柄への資金集中を高める結果となりました。今年は厳しい投資成績が続いていることもあり、リスクを取って勝負に出た状態です。残り4ヶ月、最大限の努力と緊張感を持って戦って行きたいと考えています。

Aug 31, 2012

-

主力株概況37位、ビケンテクノ。

今日は、9876コックス、7448ジーンズメイト、8166タカキュー、2778パレモ、8118キングなどのカジュアル衣料専門店関連に狂い上げしているものが目立ちました。確かにこのところ月次が良い銘柄も目立ちますが、この数日の上げ方は明らかに異常と感じられるところも多いです。持ち株もいくつか絡んでいますので適当な所で売却する予定ですが、こういう「カジュアル衣料専門店祭り」というのは非常に珍しいですね。 もしも次に「雑貨専門店祭り」が開催されると、2769ヴィレッジヴァンガードや7577パスポートを主力にしている私が南の島に移住できる日が早まるのですが、多分そういうことは起こらないでしょうね。(笑) さて妄想はこれくらいにして現実に戻ります。今日はPF上位銘柄を紹介する主力株概況シリーズです。 37位 9791 ビケンテクノ (東2、3月隠れ優待) ◎ PF時価総額37位の上位銘柄は、総合ビルメンテナンス会社のビケンテクノです。 現在の株価は506円、PBR0.33、株主持分比率42.5%、予想PER6.51、配当利回り4.0%(20円)、総合利回り4.4%(20+2.5=22.5円、優待品はネットで調べると2500円相当品)で、1000株保有で例年隠れ優待として「ピュアウォーター いのちの水 1箱」が戴けます。私は今のところ過去6年連続で貰っていますが、賞味期限が5年と長いので、災害国家日本に住む我々には非常にありがたく、いざと言う時に役立つ良い隠れ優待品と評価しています。 ビケンテクノは低PBR、まずまずの配当利回り、緊急時に役立つ素晴らしい隠れ優待水の3拍子揃った銘柄で、優待族的にはかなり魅力的と思っています。ただ残念ながら業種的に地味で超不人気株でもあり、株価上昇のカタリストには乏しいです。私としては株価が万年底値水準ということもあり、現行の隠れ優待制度が続く限りはのんびりとホールドして応援していく予定です。

Aug 30, 2012

-

PF概況228位、JSP。

今日は8月優待銘柄の権利落ちでした。2228シベール、3344ワンダーコーポレーション、3396フェリシモ、8127ヤマトインターナショナルなどメジャーな優待株は大きく値下がりしましたが、ほぼ想定の範囲内でしたね。さて今日は通常のPF概況シリーズです。 228位 7942 JSP (東1、3月優待) ○ PF228位は、三菱ガス化学系で樹脂発泡製品専業大手の一角のJSPです。 現在の株価は1177円、PBR0.78、株主持分比率は50.8%、今期予想PER9.25、配当利回り2.6%(30円)、総合利回り5.1%(30+30=60円)で、優待は100株保有で 3000円相当の社会貢献寄付金付オリジナル・クオカードです。 JSPは指標的な割高感も無く総合利回りもまずまずの良い銘柄です。7月30日に発表になった 1Q も特に問題のない内容でした。これからもPF中堅銘柄としてのんびりとホールドしていく予定です。

Aug 29, 2012

-

主力株概況36位、第一興商。

さて今日は久々にPF上位銘柄を紹介する主力株概況シリーズです。 36位 7458 第一興商 (JQS、3・9月優待) ◎ PF時価総額36位の上位銘柄は、業務用カラオケ「DAM」で業界首位の第一興商です。 現在の株価は1802円、PBR1.22、株主持分比率は66.1%と良好、今期予想PER9.84、配当利回り3.1%(55円)、総合利回り7.0%(55+70=125円、優待券はヤフオク平均落札価格の額面の70%で換算)で、優待は100株保有で年2回5000円相当の優待券です。 優待券はビックエコー以外の系列の飲食店でも使えるので汎用性が高くて便利です。同じビルに入っていることも多いので、ビックエコーでガンガンカラオケして、 カロリー使ってお腹が空くので系列店でちょっと食べ呑み、というパターンであっという間に優待券を使い切れます。 第一興商は、財務良好・嬉しい年2回優待・高い総合利回りの3拍子の揃った、優待族的には安心してホールドして行ける「鉄板銘柄」の一つです。8月6日に発表になった 1Q もいつも通りの安定した内容でした。これからも息の長い優待継続を願いながら応援していくつもりです。

Aug 28, 2012

-

PF概況227位、ユニオンツール。

今日は東証2部から待望の1部昇格を果たした4928ノエビアHDの急騰が印象深かったです。ただ、私は1000株×2名義のみのホールドで、どうしても1000株優待を戴かないといけないのでよほどのことがない限りは売却できません。ちなみに私の主力13位の4926シーボンも同じ化粧品関連銘柄で指標的にも安く、総合利回りも高く、更に来年の東証1部昇格期待がありますので、まだ保有されていない優待族の方は検討の余地があるのではないか?と考えています。さてそんな中ですが、今日もPF概況シリーズです。 227位 6278 ユニオンツール (東1、11月優待) △ PF227位は、PCB(プリント配線板)ドリルで世界シェア3割超の首位のユニオンツールです。現在の株価は1164円、PBR0.53、株主持分比率は95.2%!で有利子負債0の超鉄壁、今期予想PER26.88、配当利回り2.6%(30円)です。 7月25日に 優待制度の変更 があり、100株保有で6ヶ月未満保有だと500円相当のクオカード、6ヶ月以上だと新潟県産のお米5キロとなりました。そのため総合利回りは3.0%(30+5=35円)~4.3%(30+20=50円、お米1キロ400円で換算)となります。長期保有を自然に促してくれるもので非常に好ましいと考えています。 ユニオンツールは 業績はイマイチ でこのところ順調に10年来安値を更新中ですが、その磐石の財務状態と株主構成を考えると株価低迷が続けばMBOもあり得る気もします。ま、ユニオンツールは良い銘柄の少ない11月優待銘柄でもありますし、現行の優待制度が続く限りはのんびりとホールドして応援していく予定です。

Aug 27, 2012

-

500万アクセス、有難う御座います(優待バリュー株総論)。

本日、「みきまるの優待バリュー株日誌」は累計500万アクセスを達成することが出来ました。まさか、これほどのアクセスを戴ける日が実際に来るとは、、、皆様、本当に御訪問有難う御座います。 さて今日は500万アクセス達成を記念して初心に戻り、私が専門として戦っている「優待バリュー株」とは何か、そして何故「優待バリュー株投資は負けにくいのか?」を改めてまとめておきたいと思います。 まず、優待バリュー株は私の考えでは大きく分けて3種類あります。1つ目は、 指標的に極めて割安なバリュー株に、たまたま優待が付いている場合 です。これをA株とします。表現を変えると、「歴戦の凄腕バリュー株投資家のPFで良く見かけるような、優待を全く考慮しなくても買える株」です。具体的に私の持ち株で言うと、7605フジ・コーポレーション、9441ベルパーク、9866マルキョウあたりが該当します。 このA株の魅力は「バリュー株を優待を楽しみにストレスなく保有できる」ということです。 ただ単に指標的に割安なバリュー株というのは市場にはたくさんあるわけですが、その手の株というのは大体において値動きの緩慢な不人気株でもあります。それを株価が上がらない状態でじっと我慢してホールドするというのは強い精神力・忍耐力・肝力を要求されます。我慢ができずについに投げた頃、うたた寝から覚めてするすると上昇し始めるというのもよくあるパターンです。 その点優待が付いていると、この上がらない期間を優待を楽しみにご機嫌でホールドできます。元々指標的に割安な株なのでいつかはスポットライトが当たって上昇することが多く、結果として負けにくい投資になります。 さて2つ目は、 指標的に突出した割安感はないが、配当+優待の総合利回りが高くバランスが良い B株です。私の持ち株では2128ノバレーゼ、4298プロトコーポレーション、4926シーボン、9056トランコムあたりをパッと思いつきますが、他にも多くの優待バリュー株はこのB株に当てはまります。 このB株を少量ずつ多品種持つことは、ポートフォリオの総合利回りを上げ、何が起こるかわからない株式市場で長生きし、更には多くの優待品に囲まれて投資の果実をダイレクトに実感しながら幸せに暮らせるという複数の強固なメリットがあります。 多くの優待族の方は無意識に1単位ずつたくさんの優待株を買い求めて楽しんでいると思いますが、この魑魅魍魎とした株式市場で相対的に長生きしています。それこそが「優待バリュー株投資」の持つ素晴らしさを端的に示していると思います。 3つ目に、 指標的にはかなり割高だが、優待バリューが極めて高い C株があります。私の持ち株では2228シベール、2702日本マクドナルドHD、9202全日本空輸あたりが当てはまります。 このC株は保有するのに若干神経を使いますが、優待そのものの魅力が高いので戴いた時の満足感は格別です。また、その優待バリューの高さから権利前に株価が上昇することが多く、我々優待族の伝家の宝刀「取らないの法則」の発動でいざと言う時には利益を確保しやすいという利点もあります。 以上のABCの3つが私が考える「優待バリュー株」ですが、実は優待株の中にはもう一つ、 指標的に極めて割高で危険だが、優待だけは魅惑的な D株 (Dangerous) 株 も存在します。このD株には本当に気をつけないといけません。「優待を餌にありえない水準の高株価を維持している銘柄群」ですね。過去の例で言うと、金貨優待で我々優待族を幻惑した先物会社グローバリーや、タスコシステム、破綻前のJALなどが挙げられます。 また、現役で頑張っている銘柄としては、2798ワイズテーブルコーポレーション、3053ペッパーフードサービス、7616コロワイド及びその関連会社が筆頭です。もちろんこれらの銘柄群はもしも復活した場合には大きなリターンが得られる可能性もありますし、株式投資が根源的に持つ「ギャンブル性」などの観点から見ると惹かれる面もあります。 リスク・恐怖を実感することは投資家としての個々の能力を覚醒させる効果がありますし、「危険な銘柄も含まれていてこそ本当の健全なPFである。そういう銘柄を体験してこそ真の優待バリュー株を理解できる。」というのが、私の持論でもあります。不良生徒のいない教室にはどこか去勢された不自然さが漂いますからね。なので、D株のリスクを十分に分かった上で保有するのは構わないと思いますし、現に私もペッパーフードを保有中でもあります。 以上をまとめると、優待株を買うときにはざっくりとその株が上記のA~Dのどこに当てはまるか考えて、慎重に資金配分することが大切であると思っています。そして、これからも健康(A~C)、不健康(D)含めてたくさんの優待株に出会い、楽しい投資家生活を送りたいなあと思っています。 最後に、「何故優待バリュー株が負けにくいか」ですが、優待+配当の総合利回りが意識されて株価に下方硬直性があること(総合利回りの法則)、優待権利前には株価が好調になることが多いので売却のタイミングを得やすいこと(優待取らないの法則)、大きな悪材料が出た場合でも優待権利前には優待パワーが勝って株価が戻る場合が多いこと(優待エアバッグの法則)などの、様々な我々優待族を優しく守ってくれる魔法があるからです。 ただし、これらの魔法は優待を廃止し非優待株になった途端、 「24時を過ぎた真夜中のシンデレラ」 の如くあっという間に霧散します。 我々優待族は、魔法の解けた世界ではなかなか長生きできません。 このことだけは、十分に注意する必要があります。 これからも専門とする優待バリュー株に限りなく特化し、「優待道」を極めるべく、シンプルに謙虚に柔軟に、そして自分の持っている情熱と能力の全てを賭けて戦って行きたいと思っています。皆様、今後とも「みきまるの優待バリュー株日誌」を末永くよろしくお願いいたします。

Aug 26, 2012

-

PF概況226位、トレジャーファクトリー。

さて今日もPF概況シリーズです。 226位 3093 トレジャー・ファクトリー (東マザーズ、2月優待) ○ PF226位は、家電、家具、雑貨等の総合リサイクル店を関東一円で展開するトレジャー・ファクトリーです。現在の株価は1196円、PBR1.90、株主持分比率は52.5%、今期予想PER9.67、配当利回り1.4%(17円)、総合利回り2.3%(17+10=27円)で、優待は100株保有で トレジャーチケット (1,000円相当の自社オリジナル・クオカード、プレゼント抽選券、買取金額アップクーポン券)です。 トレジャー・ファクトリーは「成長力が高くていい銘柄だなあ。」と思って7月に1枚だけ買って株価推移を見ていたのですが、その後あれよあれよと言う間に急騰してしまいました。 今回のトレジャーファクトリーが典型的ですが、大きく勝てる優待バリュー株の条件は、 1. 時価総額が小さくて成長余力が高い。 2. 同時に指標的にも安くて魅力的な優待が付いている。 3. 投資した段階で機関投資家に目を付けられていないと更にベター。 あたりかと思います。今年はこの「トレジャーファクトリー」的な銘柄では他に2485ティアなどでも取りこぼしています。どちらも株価が安かった段階で「いい銘柄だな。」と感じてウォッチリストには追加していたものの、十分に分析しきれず投資に至らなかったのです。私としては可能な限りの時間の全てを株式投資に費やしているつもりなのですが、まだまだ全く十分ではないと言うことでしょう。今年はパフォーマンスも対ベンチマークとの比較ではこの数年では最悪のレベルですし、これから更に血道を上げて魅力的な優待バリュー株を発掘していきたいと考えています。

Aug 25, 2012

-

PF概況225位、ソフトクリエイト。

さて今日もポートフォリオ概況シリーズです。 225位 3371 ソフトクリエイト (東1、3・9月優待) ○ PF225位は、eコマースサイト構築が主力のソフトクリエイトです。 現在の株価は1219円、PBR1.12、株主持分比率は71.2%で有利子負債は0、今期予想PER8.38、配当利回り3.3%(40円)、総合利回り4.9%(40+20=60円)で、優待は100株保有で年2回1000円相当のクオカードです。 ソフトクリエイトは業績も好調ですし、 ホールドしていくのに特に不安感はありません。強いて言えば優待改悪や廃止が非常に多い金券系優待であるということが懸念材料ですが、現行の優待制度が続く限りはのんびりとホールドしていきたいと考えています。

Aug 24, 2012

-

PF概況224位、バンダイナムコホールディングス。

さて今日は通常のPF概況シリーズです。 224位 7832 バンダイナムコHD (東1、3月優待) △ PF224位は、バンダイとナムコが2005年に統合して誕生した玩具トップのバンダイナムコHDです。 現在の株価は1279円、PBR1.33、株主持分比率は 65.7%、今期予想PER13.21、配当利回り1.9%(24円)、総合利回り3.4%(24+20=44円)で、優待は100株保有で 株主優待ポイント2000Pです。1P=1円で様々な商品と交換することが出来ます。 私は前回は「こども商品券」を選択しました。 バンナムHDは、今期は8月2日に 業績上方修正 を発表する等好調で、株価も順調に年初来高値を更新中です。私は今のところはホールドの予定です。

Aug 23, 2012

-

主力株概況35位、共立メンテナンス。

なんだか市場環境が安定してきましたね。私も久々にのんびりまったりゆったりとした日々を過ごしています。さてそんな中ですが、今日はPF上位銘柄を紹介する、主力株概況シリーズです。 35位 9616 共立メンテナンス (東1、3・9月優待) ○ PF時価総額35位は、独立系で寮・ホテル運営が二本柱の共立メンテナンスです。 現在の株価は1760円、PBR0.79、株主持分比率は25.1%と脆弱で最大の懸念材料、予想PER11.09、配当利回り2.2%(38円)、総合利回り4.0%(38+42=70円、優待券はヤフオク平均落札価格の額面の70%で換算)で、優待は100株保有で年に2回3000円相当の優待券などです。 優待券は全国に広がるビジネスホテルやリゾートホテルで使用することが出来て利便性は抜群です。 共立メンテナンスの手掛けるビジネスホテル「ドーミーイン」シリーズは、大浴場完備・美味しい朝食・寮運営のノウハウを生かした細やかな気配りで、本当に疲れの取れる魅力的なホテルが多いんですね。 朝食はバイキング方式ですが、内容が充実していて本当に美味しいですし、 仕事が終わって疲れて夜ホテルに戻ってくると、 無料で美味しい夜鳴きそばが食べられますし、 お部屋のベッド脇には携帯電話の充電器が付いていて便利ですし、 更に、高価格帯の「ドーミーインプレミアム」シリーズだと、 露天風呂が果実湯で嬉しいですし、 壺風呂も楽しいですし、 更に運が良いと、新しいドーミーインオープンを記念して、 「限定うまい棒」も貰えますし(笑)、本当に「ビジネスホテルの域を超える」程のサービスで、出張のたびに何度でも泊まりたくなります。 共立メンテナンスは財務状態に懸念はありますが、ドーミーインシリーズは全国どこで宿泊してもとにかくホスピタリティ抜群です。私は共立メンテナンスに関しては完全に「ファン株主」であり、現行の優待制度が続く限りはこれからもホールドして応援していく所存です。

Aug 22, 2012

-

T&K TOKAへ参戦。

さて昨日 優待新設 を発表した、紫外線硬化型(UV)インキの市場シェア6割の4636T&K TOKAへ本日早速参戦しました。 現在の株価は1064円、PBR0.45、株主持分比率は60.2%、今期予想PER8.07、配当利回り2.4%(26円)、総合利回り5.3%(26+30=56円)で、優待は100株保有で9月株主に3000円相当のクオカードです。 T&K TOKAは元々非優待株だった頃から歴戦のバリュー株投資家の方のポートフォリオで見かけることもあった実力のある銘柄です。プラスして3000円相当のクオカードという太っ腹優待を新設したので、「鬼に金棒」状態で御機嫌でホールドしていけそうです。ま、間違いなく東証1部昇格を狙っての新設でしょうし、私も優待族としてじっくりとホールドして応援して行こうと思います。 それにしてもしばらく前にも4668明光ネットワークジャパンも同じ「3000円相当クオカード」優待を新設したのがすぐに連想されました。ただの偶然なのか? それとも?、ちょっと気になりますね。

Aug 21, 2012

-

超主力株に関する個人的メモ書き。

最近はPF上位銘柄を紹介する「主力株概況」シリーズ、中位銘柄を紹介する「PF概況シリーズ」に注力して平行して書いてきたのですが、その一方でPF最上位の超主力株に関してほとんど日記で言及していない状態でした。ボチボチ決算が出始めて超主力にしている銘柄のポジションに微調整が必要な季節となっていることもあり、今日は久々に「超主力株の今」を考えて見ます。 以下は私の超主力株に関する個人的なメモ書きです。内容には私の感想や不確かな推論をたっぷりと含んでいますので御了承下さい。 PF1位は東北・関東中心にタイヤ専売店を展開する7605フジ・コーポレーション(みきまる評価◎◎◎)のままですが、ここはとにかく月次好調なのがいいです。小売は既存店が好調なのが一番ですが、フジ・コーポはもう何年も既存店の強い状態が続いています。総合的に考えると私の保有銘柄の中でトップクラスの戦闘力を維持し続けていると考えており、このまま1位で鬼ホールドの予定です。 PF2位はソフトバンク専売の携帯電話販売代理店の9441ベルパーク(みきまる評価◎◎)です。ここも月次・業績推移共に極めて良好です。絶好調のソフトバンクのコバンザメ銘柄ですが、本体のソフトバンクよりは圧倒的に指標的に安いですし、チビチビと買い増しを続けています。 PF3位は愛知地盤の外食チェーンで焼肉の食べ放題を武器に成長を続ける3097物語コーポレーション(みきまる評価◎◎)です。東日本大震災後のセシウム牛などの問題があり焼肉業界には大きなアゲンストの風が吹き続けていましたが、物語コーポは逆風下でもまずまずの月次を出していました。今年の7月月次は焼肉既存店が109%とかなりの復調をみせており、私はそれを見た瞬間に「ピン!」ときました。慌てて実際のお店に再偵察に出かけると、午後の4時台に入店したのに既に店内は満席で「皆が食べているのは、御昼御飯なのか、それとも夜御飯なのか、一体どうなっているんだろう?」と感じるほどの超大盛況でした。 席が空くまで1時間待ちと言われたのですが、結果的には待ち時間は30分でした。ここの食べ放題は100分が時間制限なのですが、実際にはもっと早くお客さんが回転しているということだと思います。 テーブルについても修羅場のような大混雑の中でもどの店員さんも丁寧に接してくれますし、トイレも清潔、メニューの提供も迅速でお肉も美味しいです。「やっぱり第2の3397トリドール候補の筆頭は物語コーポだなあ。」と痛感し、高PBRのリスクをひしひしと感じながらも再び大きく買い増し中です。株価推移によってはPF2位までは上がるかもしれません。 PF4位は遊べる本屋を全国展開するヴィレッジヴァンガード(みきまる評価◎)です。ここも7月月次を見た瞬間に物語コーポと同じく「ピン!」と来ました。ただそのピンは良いピンではなく悪い方のピンでした。(笑) 私の中ではずっと「ヴィレヴァンは多くのバリュー株投資家に見放されてしまったけど、実際の店舗戦闘力はそれほど落ちていないはず。」と見ていたのですが、注視していた7月月次は既存店が88%でした。私はそれを見た瞬間に、「あぁ、ヴィレヴァンは本当にダメな子だった。私の見立ては完全に間違っていた。」と痛感し、力みが取れて肩の荷がスーっと降りていく感覚を覚えました。それは映画「シックスセンス」の衝撃のエンディングを見た時のようなもので、清清しいほどの敗北感でした。 「ヴィレヴァンはそもそも自分のことが良く分かっていないんだ。店舗は相変わらず魅力的な空間で戦闘力はそんなに落ちていないし、以前も弱気な業績予想を出して実際には非常に良かったということがあったし、今期も実はそこそこ良いかも?」とか、様々な自分にとって都合の良い空想・妄想をしていた所があったのですが、7月月次を見た瞬間にそれらは音を立ててガラガラと崩れ去り、「はて?、自信があったのに一体私はどこで間違えたのだろう??」という不思議な感覚を感じました。 結局私は長年のヴィレッジヴァンガードの大ファンで、それで目が曇っていて冷静な判断が出来なかったのでしょう。改めて店舗を見直してみると、店内にお客さんは多くてもレジに並んでいる方は以前よりかなり少ないです。VVという空間は相変わらず魅力的と思いますが、以前のような神々しいまでの魔力は消えうせてしまったと言うことかもしれません。 ま、投資家として間違いは常に柔軟に謙虚に修正していかなくてはなりませんし、私もよほどの株価暴落がなければこれ以上VVを買い増しすることはないと思いますが、VVは元々今期は既存店売上を90.5%で予想しているので、結局「なんだ、割と正確に予想していたんだな。今期は大体会社予想近辺で推移しそうだな。」というシンプルな話になりました。現状のPBR0.32&PER5.43というのはそう悪い株価位置でもありませんし、リラックスして今しばらくはまったりホールドというところです。 ただ、今回のヴィレヴァンでの大勝負では、「私はやはり優待株でしか勝てない。」というこの12年間どうしても打ち破れなかった大きな壁をまたもや痛感させられることになりました。悔しいですがこれが私の現在の力量なんですね。 PF5位は「カワイイ!」に全てを賭ける雑貨専門店の7577パスポート(みきまる評価◎)です。ここは今期から来期にかけての業績飛躍期待で最高主力としていたのですが、実際には既存店売上が90%前後で推移しイマイチの状況で、かつ新規出店も思うように進んでいません。この数年で不採算店舗のほとんどを退治しているので会社予想前後の利益は出せると思いますが、私が期待していたほどのレベルには無く、残念ながらかなりポジションを縮小しました。既存店売上高は同じ雑貨銘柄のヴィレヴァンと大差ありませんが、株価推移には大きな差があります。これが優待バリュー株のチカラなんですね。

Aug 20, 2012

-

PF概況223位、伊藤園第1種優先株式。

さて今日もポートフォリオ概況シリーズです。 223位 25935 伊藤園第1種優先株式 (東1、4月優待) ○ PF223位は、緑茶飲料最大手の伊藤園の第1種優先株式です。 現在の株価は1237円、配当利回り3.9%(48円)、総合利回り5.1%(48+15=63円)で、優待は100株保有で1500円相当の自社製品です。 優待族的には、議決権がない代わりに配当が普通株の25%増しで、しかも優待も普通株と同様に戴けるという事で、この第1種優先株式 はかなり魅力的な存在です。しかも株価も普通株の1511円に対して18%も安いですからね。「他の銘柄もこんな優先株もっと発行しないかなあ。」と思いながら、のんびりとホールドを続けています。

Aug 19, 2012

-

PF概況222位、マルハニチロHD。

さて今日は通常のポートフォリオ概況シリーズです。 222位 1334 マルハニチロHD (東1、3月優待) △ PF時価総額222位は、水産最大手で国内に強固な流通網を持つマルハニチロHDです。最近自社株買いの発表があり株価が急騰しました。 現在の株価は137円、PBR1.29、株主持分比率13.7%、今期予想PER6.75、配当利回り2.2%(3円)で、優待は1000株保有で自社グループ取扱商品(選択性)です。みきまる調べでは優待品は市価3000円なので、総合利回りは4.4%(3+3=6円)となります。 選択肢は例年上記のような4択か5択くらいなのですが、 私は過去、1番の「水産缶詰詰合せ」と2番の「瓶詰・缶詰詰合せ」を選択してきました。順番に見て行きましょう。 まずは1番の「水産缶詰詰合せ」です。 (↑ マルハニチロの優待缶詰かに&シベールの優待ラスクのコラボサラダ) 次に2番の「瓶詰・缶詰詰合せ」です。 マルハニチロの缶詰・瓶詰はどれも非常に美味しいので、優待品を貰うと思わずニンマリしてしまいます。というか、マルハニチロに限らないのですが優待で戴ける缶詰と言うのは全体に高級品が多くて嬉しいんですね。そのため私は以前から、「缶詰優待は素晴らしい。」ということを力説しています。その理由は、 1. 優待で貰える缶詰と言うのは、スーパーであまり見かけないような高級な品物が多くて嬉しい。更に高級な缶詰と言うのはお店で実際に買おうとすると驚くほど高いことが多いので戴く喜びも格別である。 2. 缶詰というのは何と言っても日持ちがするし便利である。 3. 毎晩の投資の勉強をしながらの晩酌の友として、最適なアイテムが多くて助かる。 からです。 そのためマルハニチロHDは、優待族としては必修科目銘柄の一つと評価しています。これからも現行の優待制度が続く限り末永くホールドして応援していく予定です。

Aug 18, 2012

-

主力株概況34位、ヒガシ21。

さて今日はPF上位銘柄を紹介する主力株概況シリーズです。 34位 9029 ヒガシ21 (東2、9月優待) ◎ PF時価総額34位の幕内銘柄は、大阪市東区の運送13社で発祥したヒガシ21です。 現在の株価は400円、PBR0.45、株主持分比率は48.1%、今期予想PER5.90、配当利回り4.3%(17円)、総合利回り5.3%(17+4=21円)で、優待は500株保有で2000円相当、1000株保有で4000円相当の食品もしくは日用品です。 ヒガシ21は地味な運送会社ですが過去安定してしっかりと利益を出し続けており、指標的にも極めて割安です。7月27日発表の 1Q も特に問題のない内容でした。また昨年は、6月10日に 優待改善 を発表、9月15日にはジャスダックから東証2部への昇格を果たしました。 将来は東証1部昇格を狙っていると思いますが、今のところ時価総額20億円ちょっとで株主数も1064人しかいないので厳しそうです。ただ優待ディフェンシブ銘柄としては非常に力があると考えており、利益を積み重ね何時の日か株主数と時価総額を増大させて東証1部昇格を果たすことが出来るその日まで、優待を楽しみにのんびりとホールドして応援して行こうと考えています。

Aug 17, 2012

-

PF概況221位、キユーピー。

さて今日は久々にポートフォリオ概況シリーズです。 213位 2809 キユーピー (東1、11月優待) ○ PF時価総額213位の中堅銘柄は、マヨネーズ・ドレッシング国内首位で、日本を代表する11月優待銘柄であるキユーピーです。そして私の最愛の優待株の一つでもあります。 現在の株価は1204円、PBR1.08、株主持分比率は56.1%、今期予想PER14.98、配当利回り1.7%(20円)、総合利回り2.5%(20+10=30円)で、優待は100株保有で1000円相当の自社商品詰合せです。 毎回のことですが、箱が可愛いですね。 前回の優待品では久方振りに、 「瓶マヨ」が戴けたのが嬉しかったです。以前にこの瓶マヨが貰えたのは2005年のことでした。 この2005年優待瓶マヨは「マヨネーズ発売80周年」記念の株主限定マヨネーズで、私はその衝撃の可愛さに感涙し、「もう一度優待で瓶マヨが戴ける日が来るまで、絶対に株式市場から退場せずに生き抜こう。」と固く心に誓ったのでした。そして、その夢が昨年遂に叶い、私は感動のあまり届いた瓶マヨを握り締めて一日を過ごしたほどでした。 瓶マヨで作った料理は、カレイのピカタも、 ハムとレタスとゆで卵のサンドイッチも、 普段の数倍は美味しかったです。(笑) キユーピーは指標的には妥当な株価水準ですが、今期は最高純益更新見込みで「キユーピー史上」最高に絶好調ではあります。また、その高い知名度とブランド力を加味すれば安心してホールドしていける銘柄であると考えています。

Aug 16, 2012

-

母親ポートのメンテナンス。

皆様、数日振りです。夏休みは今日までなのですが家に戻ってきたので日記を再開します。 夏休みで時間があるので、今日は朝から久方振りに母親ポートのメンテナンスをしていました。この「母親ポート」なのですが、母親の資金で200万円で2003年に運用開始しました。その後順調に資金は増えていたのですが途中で母親が「お母さんは、資産総額が毎日揺れ動くようなそういう不安定なものは精神的にもうどうしても耐えられない。全額現金に戻して今すぐ返して欲しい。」と泣きながら強硬に主張し始め、すったもんだの挙句結局出資分の200万円を現金に戻して返還しました。「あの時200万円を返していなかったら、、、」というタラレバをいつも思いますが、母親自身の資金ですのでそれは仕方がないです。 この母親PFは、私が「この株を買うとこういう優待が貰えるよ。」と説明をし、納得した場合にのみ代行して売買するというやり方で運用してきました。ところが母親は非常にわがままで気まぐれなので、「お母さん、もう4679田谷のシャンプーは家に一杯あるし飽きたからいらない。」とか、「最近はアピタ(名古屋に多いスーパーチェーン)ばっかりでイオンにはほとんど行かないから、8287マックスバリュ西日本もいらない。」とか、逆に「7616コロワイドはにぎりの徳兵衛のお寿司が美味しすぎるから絶対要る。」とか、「6630ヤーマンの優待品は使い方が難しくて要らないって言ったけど、後から考えると品質が良かったのでやっぱり要る。」とか、自分で資金を引き上げたくせに、「優待品の届く頻度が少なくてつまらない。もっとたくさん良い物が届くようにして欲しい。」とか、全ての欲求を聞いているとこちらが統合失調症になってしまいそうなアンビバレンスさに満ちているので、完全にイヤになってしまいこの半年ほど放置プレーに陥っていました。(笑) そうはいってもPFというのはほとんど盆栽と一緒でメンテナンスが欠かせないものでもあるので、今日は勇気を出して久々にPFを開き大幅に銘柄を入れ替えました。具体的には株価も好調で指標的にも相変わらず「スカイツリーより高い」7616コロワイドをついに売りました。これは数ヵ月後に母親が優待が届かないのに気付いて間違いなく激高すると思いますが、さりげなく「利益が乗っていて指標的に割高なものはもう一旦売るよ。その代わりにもっとたくさん新鮮で面白い優待が届くようにしてあげるから。」と了承を得ました。(笑) また、それ以外にも母親が「もうこの優待は要らない。」というものや優待廃止した9963江守商事などを売り、代わりに貯まっていたCPも合わせて新しく13銘柄を追加しました。 追加した銘柄を具体的に書くと、2128ノバレーゼ、3153八洲電機、6926岡谷電機産業、7480スズデン、7525リックス、7577パスポート、8230はせがわ、8877日本エスリード、8935FJネクスト、9047名糖運輸、9405朝日放送、9855くろがねや、9995ルネサスイーストンの13銘柄です。これで合計で38銘柄250万円のPF編成となりました。 今回の銘柄入れ替えのポイントは母親の、 1. 優待はなるべくクオカードやお米券などの実利的な内容にして欲しい。 2. もっと年中優待がたくさん届くようにして欲しい。 3. 同じ優待品が届くと飽きるのでもっと新鮮なものにして欲しい。 という凶暴な欲求に従って、1単元がなるべく小額で、もちろん指標的にも割安でかつ総合利回りも高くてPF全体の戦闘力を落とさないような銘柄が中心となるように細心の注意を払いました。銘柄を選択しながら感じたのは、「自分が現在主力の一角としている2128ノバレーゼや7577パスポートはフレッシュな視点で見直してもやっぱりいい銘柄だなあ。」ということと、「8877日本エスリード、8935FJネクストなど、不動産関連に力のある良い優待バリュー株が多いなあ。」ということでした。 それにしても、身内とはいえ他人のPFを運営するのはやはり本当に難しいなあ、と痛感します。様々な制約がありますからね。「プロのファンドマネージャーの人って偉いなあ。ストレス貯まるだろうなあ。」としみじみ思う、お盆休みの一日でした。

Aug 15, 2012

-

主力株概況33位、アークス。

さて、今日もPF上位銘柄を紹介する主力株概況シリーズです。 33位 9948 アークス(東1、2月優待) ◎ PF時価総額33位の上位には、北海道内シェア首位級のスーパー、アークスが登場しました。 私は元々青森地盤のスーパー3078ユニバースを主力の一角として戦っていたのですが、昨年アークスに経営統合されたためスライドしてアークス株を多く持つことになりました。その際ユニバース持ち株の半分以上は売却したのですが、アークスも決して悪い銘柄ではないため一部を残したという状況です。 今期は更に岩手県トップの食品スーパーの8080ジョイスもアークスの傘下入りすることになりました。 現在の株価は1746円、PBR0.97、株主持分比率59.8%、今期予想PER10.78、配当利回り2.2%(38円)、総合利回り3.3%(38+20=58円)で、優待は100株保有で自社商品券もしくは全国共通ギフト券2000円相当、もしくは青森県産りんご3キロ、もしくはりんごジュース1箱です。ユニバースの優待制度が残ったのが旧ホルダーとしては嬉しかったですね。 アークスは今や「北海道・東北の星」ですし、イオン等のスーパー列強との今後の死闘を楽しみにホールドしていく予定です。。。。。。。 さてこの日記を書き上げた私は9202ANAの飛行機に乗ってこれから夏休みとなります。しばしの休日を戴き、またリフレッシュして日記を再開する予定です。それでは皆様、しばらく失礼致します。

Aug 11, 2012

-

主力株概況32位、ANA。

さて今日もPF上位銘柄を紹介する主力株概況シリーズです。 32位 9202 全日本空輸 (東1、3・9月優待) ×(バリュー株投資家としての評価)~ △(優待族としての評価) PF時価総額32位の上位銘柄は、国内線をJALと二分するANAです。 前期は過去最高益を達成するなどそれなりに頑張っていましたが、 つい先日、 10億株もの大型増資を発表し株価は暴落しました。私は以前からその脆弱な財務状態から考えていずれ増資はあるだろうとは思っていたのですが、その規模は自分が事前に想定していたよりも大きな物でした。私はちょうど会社でお昼御飯を食べながらテレビでNHKをつけていて、いきなり「ANAが増資で最大2000億円を調達へ。」というスクープニュースが流れたので思わず、「おぇー、2000億円って、もしかして10億株かよ。ちょっと多いなあ。」とびっくりして一気に御飯が美味しくなくなりました。(笑) しかも増資理由が「新型のボーイング787型機の導入」というのは、何だか数年前の増資の時にも全く同じ話を聞いたようなデジャヴがあり気になりました。 子供の頃母親に、「参考書買うからお金頂戴」というと、割と高い確率で小銭をゲット出来て、実際には安いペラペラのドリルをアリバイで買って残ったお金でビックリマンチョコを密かに買っていたという極悪な経験が自分にはあるのですが、どうもANAも「新しい飛行機を買うって言うと、小遣い貰いやすいんだよな。」と思っているフシがあります。 まあJALの再上場を控え、ANAとしてもお金もないし嫌な株主総会クリア後のタイミングしかチャンスが無かったというのは本当に良く分かるのですが、ちゃんとしたお金の使い方をして欲しい、お菓子を買う(無駄遣いをする)のではなく、本当に参考書(新型機)を買って欲しい、とホルダーとして母親のような気持ちで切に願っています。(笑) さて、そんな素敵に株価墜落後のANAの現在の株価は177円、PBR0.81、株主持分比率は27.4%、予想PER15.66、配当利回り2.3%(4円)、総合利回り9.0%(4+12=16円、優待券はヤフオク平均落札価格の6000円で換算)で、 優待は1000株保有で年に2回普通運賃50%割引の株主優待券+グループ優待券です。 優待券を使って気軽にフットワーク軽く飛行機に乗って、投資本を読んだり、 美味しい御飯を食べながら株式投資について考えを巡らすのは、 投資家として極めて大切な時間であると考えています。 全日空は総合的に考えればPF上位でホールドしていけるような銘柄では全くありませんが、優待内容だけは格別に魅力的です。私は「ファンダメンタルズ劣悪で病弱なANAを無理なくホールドしていけるような強靭なPFを作り上げることこそが優待族としての私に与えられた使命である。」と考えており、これからもPF上位で最も地力の乏しい銘柄であるANAをしっかりとサポートできるような、実力派の優待バリュー株を発掘し続けて行きたいと考えています。

Aug 10, 2012

-

主力株概況31位、マースエンジニアリング。

さて今日はPF上位銘柄を紹介する主力株概況シリーズです。 31位 6419 マースエンジニアリング (東1、3月優待) ○ PF時価総額31位の上位銘柄は、パチンコホール周辺機器大手のマースエンジニアリングです。 マースは、平成23年8月24日に 優待改悪 を発表したのですが、この後10月に私は悩んだ末に買い増しして対応し、その後スルスルと株価が上昇したので、それでPF上位に顔を出す形となりました。今期は8月6日に 1Q を発表しましたが特に問題のある内容ではありませんでした。 それにしても、パチンコ関連銘柄には他にも6249ゲームカード・ジョイコHD、6425ユニバーサルエンターテインメント(ここは隠れ優待株)など、力のある優待バリュー株が目立ちますね。 現在の株価は1810円、PBR0.82、株主持分比率72.5%の有利子負債0で財務は鉄壁、予想PER10.68、配当利回り3.3%(60円)、総合利回り3.9%(60+10=70円)で、優待は100株保有で3月株主に1000円相当のクオカード、500株保有で3000円相当、1000株保有で5000円相当の地方特産品(食品カタログより選択)です。 私は今回は1000株優待品を戴きました。 上記の選択肢の中から桃を選択し、到着は8月中の予定です。私はいつも思うのですが、この手の株主優待カタログで桃を選ぶと大体甘くて外れがないのですが、その美味しさが忘れられず近くのスーパーで桃を買うと全然甘くない外れを掴む率が高いのです。「やっぱり優待カタログって凄いんだなあ。」と感じると同時に、ますます自分が優待株好きになって行くのを実感しています。。。。。 。 。 。 。 P.S. この日記を書いた直後に、マースエンジニアリングから優待で選択した桃が到着しました。 濃密でスィートでジューシーな甘さで本当に美味しかったです。優待生活はこういった心から満足できる報酬・快楽・甘美に満ちているからこそ、我々優待族はこの厳しい日本株市場で心折れずタフに生き抜いていけるんだろうなあ、としみじみと思っています。

Aug 9, 2012

-

アテナ工業、MBO!。

本日、私のPF時価総額134位の中堅銘柄で、樹脂製食品容器中堅の7890アテナ工業(JQS、9月優待)が MBO を発表しました。私は最初株主優待廃止の開示情報の方のみを発見し、「やっぱりか!(以前アテナ工業は優待改悪をしたことがあった。一度優待改悪をした企業はその後廃止する率が高い。)」という思いで顔面蒼白になりましたが、良く見るとMBOでした。 本日の終値263円に対して+52.0%のプレミアムが乗った400円がMBO価格でありホルダーとしては特に不満はありませんが、私はアテナ工業のMBOに関しては全く想定していませんでしたし、そもそも「カップ麺優待銘柄」として9月の優待権利獲得を非常に楽しみにしていたのでかなりがっくりときました。 アテナ工業の優待は1000株保有でカップ麺1ケース(12個入り)でしたが、毎年内容が変わるだけでなく、ホルダーによっても届くカップ麺が違うという噂もあり、私はその「闇鍋」的な優待内容をとっても楽しみにしていました。 ↑ こうやって「カップ麺タワー」を作って優待写真を撮るのも楽しみでしたし、 ↑ 野菜炒めなどを作って上に乗っけて、「より栄養バランスの取れたカップ麺作りにチャレンジする」のも生きがいの一つとしていました。 アテナ工業はPBR0.40&株主持分比率63.5%であり、「低PBRで好財務の優待株にはMBOが多い」という「低PBR優待株MBOの法則」をまたしても実証する結果となりました。 アテナ工業とのお別れは無念ですが、今までに戴いたカップ麺優待に感謝し、そして気持ちを切り替え、私はまた次の優待バリュー株で戦って行きたいと考えています。

Aug 8, 2012

-

PF概況220位、サトーホールディングス。

さて今日もPF概況シリーズです。 220位 6287 サトーホールディングス (東1、3・9月優待) ○ PF220位は、バーコード、プリンタなど自動認識システムで世界首位級のサトーホールディングスです。 現在の株価は 1190円、PBR0.99、株主持分比率は48.3%、今期予想PER11.90、配当利回り2.9%(35円)、総合利回り4.6%(35+20=55円)で、優待は100株保有で年2回、1000円相当の自社オリジナル図書カードです。 サトーHDは業績も好調ですし、我々優待族の大好物の年2回優待銘柄でもあります。これからもよほどの株価急騰がない限りはのんびりとホールドして応援していく予定です。

Aug 7, 2012

-

PF概況219位、ハニーズ。

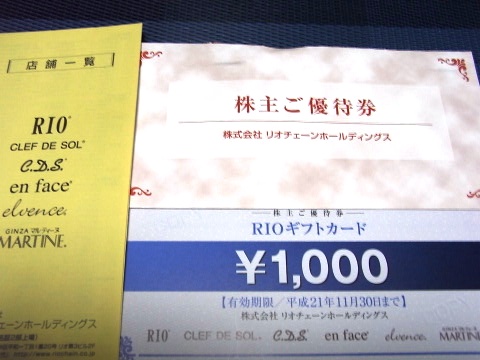

さて今日もPF概況シリーズです。 219位 2792 ハニーズ (東1、5月優待) ○ PF219位は、10~30代向けレディスカジュアル・服飾雑貨の製造小売りのハニーズです。中国出店を強化中でそこに会社の未来が懸かっています。現在の株価は1228円、PBR1.25、株主持分比率は71.2%、今期予想PER11.42、配当利回り2.4%(30円)、総合利回り8.1%(30+70=100円、優待券はヤフオク平均落札価格の額面の70%で換算)で、優待は10株保有で1000円相当の商品券です。 ハニーズはつい先日株価が暴落しその時に再参戦しました。ずいぶん前にも持っていたことが確かあったのですが、優待権利を取らずに売却したようで優待写真フォルダを調べても何も残っていませんでした。 ハニーズの店舗と言うのは完全に若い女性向けなので、ちょっとおっさんになり始めた私には店舗入り口に「見えないバリア」があってなかなか入れないんですね。それでなんとなく銘柄に対して苦手意識があって前回は短期ホールドになったのだろうと思います。 この「女性関連銘柄に苦手意識がある」というのは実は根深く、以前から自分の中で大きな問題点になっています。かつて準主力で投資していて最後MBOで市場から消えたヤングレディスカジュアルの9834リオチェーンの時もそうだったのですが、実際の店舗を自分の目でしっかりと吟味できないとなかなか確信を持って投資が出来ません。 リオチェーンの時には投資額が大きかったので勇気を振り絞ってお店に何度か入ってチェックをしたのですが、周りは中高生の女の子ばかりでその視線が痛かったです。しかも緊張してしまい生きた情報はほとんど取れませんでした。 もっというと、これまたかつて超主力で勝負していて最終的にMBOで消えた7553サザビーリーグの時もきつかったです。この時には「負けたら投資家人生終わり」という張り方だったので、メイン業態のアフタヌーンティーリビングなどの女性向けの「完全アウェイ」のお店で、覚悟を決めて1時間以上も棒立ちしてお客さんの入りを観察していたのですがかなり苦しかったです。 何も買わないと不審者っぽいので仕方なく商品を手に取っているうちに、「あれ?、意外とこれ可愛くて欲しいなあ。」と実際に購入し、ミイラがミイラ取りになってしまったことも頻繁にありました。(笑) 最近は成長力があって指標的にも安く元気のある銘柄は2128ノバレーゼ、2198アイ・ケイ・ケイ、4926シーボン、6630ヤーマンなど、「完全に女性向け」のところが増えていると実感しています。スポーツでも全体的に男子より女子の方が国際的に強いですし、日本女性は強く美しく凛々しく逞しく光り輝いていると思います。こういった環境の変化を反映して、それで女性関連に良い銘柄が多いのだろうと個人的には推測しています。 ところが、私のような男の投資家としてはこれらの店舗の実際の観察は不可能だったり、出来ても非常に居心地が悪かったり、ということが多いのでそこが大きな悩みの種です。ハニーズもかなり良い銘柄と思いますが、実際の店舗をじっくりと見学することは心理的に至難の業です。 他の男性の投資家の方はこの問題をどうクリアされているのか、妙案があれば是非お聞きしたいです。

Aug 6, 2012

-

主力株概況30位、PCデポコーポレーション。

夏枯れでエネルギーに乏しい相場環境が続いていますね。私はこのところ主力株を徹底的に再分析し、より確信を持てる銘柄への資金シフトを進めています。さてそんな中ですが今日もPF上位銘柄を紹介する主力株概況シリーズです。 30位 7618 PCデポコーポレーション (JQS、3月優待) ○ PF時価総額30位の準主力は、神奈川地盤のパソコン量販店のPCデポコーポレーションです。 現在の株価は17110円、PBR0.40、株主持分比率は40.7%、予想PER8.75、配当利回り4.1%(700円)、総合利回り5.2%(優待券はヤフオク平均落札価格の額面の75%で換算。700+188=888円)で、優待は4株保有で1000円相当の優待券などです。 PCデポはこの数年、利益率の高い「PC PEPOTパソコンクリニック」という主にケーズデンキ内にインショップという形態で出店しているパソコン修理やサービス・サポートを提供する店舗を急拡大しています。 それにより今後数年間で業績が大きく伸長する可能性があると考えて昨年は主力の一角としてホールドしていました。しかし、残念ながらPCデポにはそこまでの総合戦闘力はなく不発弾に終わり、私はかなりポジションを落としました。ただ、現在の株価位置は指標的にはそこそこ割安なこと、総合利回りもまずまずなことから、今のところは辛うじて準主力の一角に留まっています。

Aug 5, 2012

-

主力株概況29位、ゲームカード・ジョイコホールディングス。

いやあ相場環境が軟調ですね。6753シャープなどは社名通りのシャープで豪快過ぎる下がり方で久々に度肝を抜かれました。またシャープ・ソニーなどの大型非優待&国際不良株だけでなく、小型優待株でも2792ハニーズなど超落しているものも目立ちます。さてそんな厳しい中ですが、今日はPF上位銘柄を紹介する主力株概況シリーズです。 29位 6249 ゲームカード・ジョイコHD (JQS、3月優待) ◎ PF時価総額29位の準主力には遊戯用プリペイドカードシステム大手のゲームカード・ジョイコHDが前回の圏外からジャンプアップして初登場しました。 現在の株価は1323円、PBR0.46、株主持分比率は62.3%で有利子負債は0、今期予想PER17.16、配当利回り4.5%(60円)、総合利回り6.0%(60+20=80円)で、優待は100株で2000円相当のオリジナルカタログギフトです。(長期株主への優遇制度もあり) GCジョイコHDは今期業績予想の数字が悪く株価は暴落しましたが、その後少し持ち直してきています。元々かなり保守的な予想をする癖のある会社と言うこともあり実際の業績推移がどうなるのか注視していましたが、ちょうど8月2日に発表になった 1Q はかなり良い内容でした。今期も会社の当初予想を上回る利益を上げられるのではないかと期待しながら、楽しくホールドしていく予定です。

Aug 3, 2012

-

PF概況218位、ヒューリック。

さて今日もPF概況シリーズです。 218位 3003 ヒューリック (東1、12月優待) △ PF218位は、大型開発等の失敗で存続が厳しくなった昭栄を実質的に吸収したばかり(7月1日合併)の、旧富士銀行系不動産会社のヒューリックです。 現在の株価は420円、PBR0.65、株主持分比率は17.5%、今期予想PER23.73、配当利回り0.5%(2円、ただし新会社の期末予想配当のみの数字)、総合利回り2.9%(2+10=12円)で、優待は300株保有で3000円相当の株主優待カタログです。 ヒューリックの優待カタログは非常に内容がいいんですね。私は今回は、「おたる桜いぶしベーコン」を選択しました。 桜のチップで燻製した風味豊かなベーコンで、スーパーで売っている普通のものとはちょっと違い、食べる時に噛み締めると桜がフワッと薫って美味しかったです。 ヒューリックは昭栄の保有していた物件次第では業績が大きく変動しそうなリスクはありますが、現行の優待制度が続く限りは今のところはホールドして応援していく予定です。

Aug 2, 2012

-

PF概況217位、ハウスオブローゼ。

さて今日はポートフォリオ概況シリーズです。 217位 7506 ハウスオブローゼ (東1、3月優待) △(バリュー株投資家としての評価)~ ◎(優待族としての評価) PF時価総額217位は、デパートメインに化粧品小売店を展開しているハウスオブローゼです。私の最愛の優待株の一つですね。 現在の株価は1266円、PBR1.07、株主持分比率は62.8%、今期予想PER17.51、配当利回り3.2%(40円)、総合利回り5.5%(40+30=70円)で、優待は100株保有で3000円相当の自社製品詰め合わせです。 ハウスオブローゼは指標的な割安感はほとんどありませんが、優待に関してはオリジナリティがありまた毎年内容が変わるので抜群に魅力的なんですね。今日はその魅惑の歴史を具体的に見て頂きましょう。 まずは今年2012年の優待品です。 続いて2011年です。 次は2010年。 どんどんいきます。2009年です。 続いて2007年です。 最後は2005年です。 どうでしょう? こうして見てくると、ハウスオブローゼの優待には、 1. 毎年、日本一の自然派化粧品チェーンとしての誇りに満ちた、株主へのプレゼントして細部まで気を使いかつハウスオブローゼの強みを生かしオリジナリティー溢れたハイクオリティーな内容にまとめ上げられている。 2. 更に過去の優待内容の歴史をしっかりと踏まえ、毎回既存株主の予想を良い意味で裏切るような、コンセプトカラーを変えた斬新で新鮮な内容となっている。 という特色があります。数ある優待株の中でもハウスオブローゼの優待戦闘力には突出したものがあり、私は優待族として極めて高く評価しています。毎年戴いた瞬間の嬉しさには格別・特別なものがありますし、これからも現行の優待制度が続く限り末永くホールドして応援していく予定です。

Aug 1, 2012

全27件 (27件中 1-27件目)

1