2013年06月の記事

全23件 (23件中 1-23件目)

1

-

PF概況380位、成学社。

ようやく家中のスピーカーの配線とAVアンプの接続・セッティングが終了し、「ピュアオーディオ・マルチチャンネル派」としては満足のいく音が出て、よろよろと「オーディオ沼」から這い出しつつあるみきまるです。 ところが、超弩級のAVアンプは発熱も半端ではなくその対策に追われていること、また今後の導入を検討していた最新のBDプレーヤーはHDMI接続が標準であることを今頃知り、8年前に買った42型のプラズマテレビにその端子が無かったことから、再び新たな「第2の沼」に足を踏み入れようとしています。困ったなあ。さてそんな中ですが今日もPF概況シリーズです。 380位 2179 成学社(JQS、3・9月優待) △ PF380位は、大阪地盤の集団指導塾会社の成学社です。 現在の株価は686円、PBR2.06、株主持分比率は33.2%、今期予想PER11.15、配当利回り1.3%(9.2円)、総合利回り4.3%(9.2+20=29.2円)で、優待は年2回(3・9月)100株保有で1000円相当のクオカードです。高い成長力がようやく評価されてこのところ株価はかなり上昇しています。 成学社は昨年の12月にこのような太っ腹な優待新設を発表しました。これは、ライバルの4668明光ネットワークジャパンがそのしばらく前に100株保有で3000円相当のクオカードという太っ腹優待を新設して株価が急騰したので、 それを横目でじっと見て、真似して新設したのかな?という気がしますが、いずれにせよ優待族的にはとても嬉しいことです。ただ、株主優待というのはあくまでも「おまけ」ですし、無理の無い範囲で末永く制度を継続してくれることを願っています。 それにしてもこの成学社などの塾関連、2128ノバレーゼや3607クラウディアなどのブライダル関連、2882イートアンド、3077ホリイフードサービスなどの外食関連、2769ヴィレヴァン、3093トレジャー・ファクトリー、3376オンリー、7516コーナン商事、7605フジ・コーポなどの小売関連、このあたりにはどんな市場環境下でも相対的に良い銘柄が多いです。 パッと見の将来性がない、業態がありふれていて平凡でダサくて買いたくない、実はこういった銘柄の中に将来のヒット株が隠れていることって凄く多いですね。 自分の身近なところに存在し、業務内容をしっかりと把握できて理解しやすい銘柄というのは、何故か不思議なことにいつも株式市場で過小評価される傾向にあります。でも実はそういった銘柄群だけでも株式市場では十分に戦っていけるといつも感じています。

Jun 30, 2013

-

6月の成績。

いやあ厳しかった6月もようやく終わりましたね。今月も先月に続き市場の乱高下が激しく、のんびり優待族の私にとっては実に疲れる1ヶ月でした。 さて早速今月の成績ですが、対前年末比で+34.8%(先月は+42.3%)とかなりダウンしました。これは超主力の2769ヴィレッジヴァンガード、6059ウチヤマHD、6425ユニバーサルエンターテインメントなどがどこも軟調だったことが大きかったです。 次に今月の主な売買ですが、軟調な市場環境をチャンスと見て大量に買いました。新規参戦が1909日本ドライケミカル、2002日清製粉G本社、2003日東富士製粉、2004昭和産業、2804ブルドッグソース、2805ヱスビー食品、3591ワコールHD、4991エステー、6826本多通信工業、7456松田産業、7481尾家産業、7883サンメッセ、7984コクヨ、9787イオンディライトの14銘柄、追加参戦が6059ウチヤマHD、6875メガチップス、7264ムロコーポレーション、7533グリーンクロス、7551ウェッズ、9202ANAの6銘柄でした。 売却のほうは、完全撤退した銘柄はありませんでした。部分撤退は2418ベストブライダル、2786サッポロドラッグストア、7605フジ・コーポレーションの3銘柄、期中売買は6425ユニバーサルエンターテインメント1銘柄でした。 今月は厳しい相場環境を受けて、PF全体の総合利回りを上げて防御力を高めるために積極的に新規銘柄に参戦しました。2002日清製粉、2003日東富士製粉、2004昭和産業などの「粉モノ」や、2804ブルドッグソース、2805ヱスビー食品などの「食料品」関連の、いわゆる「優待ディフェンシブ銘柄」を広く拾った1ヶ月でした。このあたりの銘柄と言うのはチャートを見て頂ければ一目瞭然ですが、アベノミクスの恩恵を受けて株価が上昇することはほとんどなかったのに、サゲノミクスの被害だけはしっかり受けているというちょっと可愛そうな銘柄群です。結局今年の相場と言うのは意外と底が浅くて上がった銘柄と言うのは狭い範囲に限られているというのがここまでの半年なんですね。 さて今年もこれで半分が終わりました。残念な成績が続いていますが、自分の投資手法を少しでもブラッシュアップすることによって難局を乗り切って行きたいと考えています。

Jun 28, 2013

-

PF概況379位、正栄食品工業。

いやあ何だか小型株は大暴落していますね。私のPFはまともに被弾しかなり厳しい状態です。さて今日もPF概況シリーズです。 379位 8079 正栄食品工業 (東2、4・10月優待) ◎ PF379位は、製パン・製菓用材料が主力の食品商社の正栄食品工業です。 現在の株価は698円、PBR0.51、株主持分比率は45.2%、今期予想PER7.77、配当利回り1.7%(12円)、総合利回り3.2%(12+10=22円、優待品は私が1000円相当と判断)で、優待は100株保有で年1回10月株主に自社製品(菓子類詰め合わせ)です。1000株の場合は優待が4・10月の年2回になりますが、100株の場合は年1回のみとなります。 今日は私が過去に戴いた100株優待品の内容を振り返っておきましょう。 まずは昨年2012年の優待品です。 続いて2011年です。 最後は2010年です。 正栄食品工業は指標的に割安ですし、優待品にも上記の通り独自性がありますし、かなり良い銘柄と思います。PF下位では申し訳ないくらいの実力のある銘柄ですね。

Jun 26, 2013

-

PF概況378位、太陽化学。

今週に入ってオーディオシステムの大刷新が佳境に入りました。現在私の家には新型のスピーカーやAVアンプ、CDプレーヤーなどが続々と届いています。届いたスピーカーは1本なんと80キロ!もあり、運送屋さんが滝のような汗を流しながら家に運んでくれたものの、出した位置からあまりの重さに微動だにしない有様で、私は全身の筋肉痛に悩みながらスピーカーの配置等の作業に追われている状態です。そのため日記の更新が滞ったら、それは私がオーディオ沼にズブズブ沈んでいるものと御理解下さい。今日もこれから更に作業がテンコ盛りなのですが、その前に日記を1本書いておきます。 さて今日もPF概況シリーズです。 378位 2902 太陽化学 (名2、月優待) ◎ PF時価総額378位の中堅銘柄は、研究開発型食品素材メーカーの太陽化学です。 現在の株価は705円、PBR0.47、株主持分比率は78.4%、今期予想PER13.82、配当利回り2.3%(16円)、総合利回り5.4%(16+22=38円、優待品は額面の50%で換算)で、優待は100株保有で自社グループ会社ヘルスケア商品です。 ちなみにこのサンファイバーは定価2415円(6グラム×30包)、プレミアムカテキンは定価2000円(150粒)となります。そしてこのサンファイバー、実は姫が勝手にコーヒーに入れていて私は継続的に摂取していたようなのですが、私は全然気付いていませんでした。それだけさりげない味わいと言うことなんでしょうね。(笑) 太陽化学は低PBR、好財務、独自性のある力のある自社製品優待の3拍子揃った素晴らしい銘柄です。名証2部上場で極めて不人気ですが、もう少し評価されても良い銘柄のように思っています。これからも現行の優待制度が続く限り、末永くホールドして応援していく予定です。

Jun 25, 2013

-

準主力株概況18位、全日本空輸(後編)。

さて今日は 準主力株概況18位、全日本空輸 の後編です。 ANAは昨年は大型増資爆弾投下があり、 株価暴落で我々ホルダーが「枕を並べて仲良く憤死」したのは記憶に新しいところです。また、テロ等の世界情勢不安定化の影響を強く受けること、最近の円安に伴う燃料高、飛行再開したものの依然不安定さの残るボーイングB787型機の問題など、相変わらず悪材料には事欠かない状態です。ま、株というのは好材料満載の時に買うよりは悪材料満載の時に買ったほうが安全ですし、ANAは優待族的には優待戦闘力と総合利回りがOKなので今の株価位置なら特に大きな問題は無いと考えています。 また、優待券を使ってフットワーク軽く飛行機に乗ってじっくりと投資本を読んだり、 ↑ 投資で成功するには人間が根源的に持っている思考回路や原始的な感情を「意識してコントロールする」ことが不可欠、ということが分かる名著。 ↑ 個人投資家がいかにして投資にダイレクトに役立つ情報を効率よく集めるか、についてたくさんの示唆のある光る本。 ↑ バリュー株投資家にとっての古典的名著だが、何度読んでも新しい発見がある。 ↑ 投資業界がいかに自分達の利益だけを純粋に愚直に追求しているか、顧客を殺すことなど何とも思っていないかが生き生きと鮮やかに面白く描かれている。エンターテインメントとしても第一級だし、これを読むと「証券会社のレーティング」などがいかに胡散臭いものであるか、何故その逆を突くと利益が出やすいのか、が良く分かる。未読の方は是非。 ↑ まさかのJAL&ANAの禁断のコラボレーション。ANAの機上でJALの阿鼻叫喚の修羅場に思いを馳せるのは何とも言えない感覚でした。(笑) 更に美味しい御飯を食べながら株式投資について考えを巡らすのは、 投資家として極めて大切な時間であるとも考えています。 全日空はバリュー投資家としての観点からはPF上位でホールドしていけるような銘柄では全くありませんが、優待族的には鉄板銘柄であり、またJALやスターフライヤーなどの他の空運優待株と比較した場合にも、優待券の使い勝手の良さ、最低単元の安さ、総合利回り等の観点から見て相対的な魅力はあります。自分が50000プレミアムポイント/年を達成できるその日まで、引き続き準主力として楽しくホールドしていく予定です。

Jun 23, 2013

-

準主力株概況18位、全日本空輸(前編)。

さて今日からは超主力株・主力株に続き、時価総額250~500万円前後の準主力株を見て行きます。 18位 9202 全日本空輸 (東1、3・9月優待) △(バリュー株投資家としての評価)~ ◎(優待族としての評価) PF時価総額18位の準主力は国内線をJALと二分するANAです。最近になって買い増ししたため今回準主力の一角に浮上してきました。ただし買い増ししたのには極めて個人的な事情が加味されています。 ANAは1年間に50000プレミアムポイントを貯めると、ラウンジに自由に入れるなどの様々な特典がある「ANAスーパーフライヤーズカード」というクレジットカードを申し込めるようになるのですが、私はこの数年30000ポイント/年前後でウロウロし、どうしても50000ポイントに到達できませんでした。ただ今年は6月22日現在で23000ポイントと何とか勝負できる位置に来ており、今年こそ念願の50000ポイントを達成したいと思っています。ただそのためにはここからの半年で更に狂ったようにANAの飛行機に乗り倒さなくてはならず、株主優待券がどれだけあっても全然足りない状態で、恥ずかしながら現在金券屋さんで追加購入している程なのです。 私が今回ANAを買い増ししたのはそういう訳ですので、決してANAが他のPF上位銘柄と同じような高い総合戦闘力があるからではないことをここで強調しておきます。(笑) そんなANAの現在の株価は200円、PBR0.92、株主持分比率は35.9%、予想PER15.63、配当利回り2.0%(4円)、総合利回り6.0%(4+8=12円、優待券はヤフオク平均落札価格の1枚4000円で換算)で、優待は1000株保有で年に2回普通運賃50%割引の株主優待券+グループ優待券です。 後編へ続く。。。。。。。

Jun 22, 2013

-

日経マネー8月号、優待四天王座談会。

本日発売の日経マネー2013年8月号。 今月号はどーんと50ページの株主優待特集な訳ですが、 その中の「優待四天王 座談会」という4ページの特集に、桐谷広人さん、rikaさん、かすみちゃんの4人で登場させて頂きました。 なかなか面白い内容に仕上がっていると思いますので、皆様も良かったら是非見てみて下さいね。

Jun 21, 2013

-

PF概況377位、サンデー。

さて今日もPF概況シリーズです。 377位 7450 サンデー (JQS、8月優待) ◎ PF377位は、青森地盤のホームセンターでイオン子会社のサンデーです。 現在の株価は704円、PBR0.90、株主持分比率は30.4%、今期予想PER9.48、配当利回り2.1%(15円)、総合利回り4.3%(15+15=30円)で、優待は100株保有で1500~2000円相当の青森産りんご3キロです。 サンデーは数年前まではズタボロの業績に苦しんでいましたが、今は完全に復活しています。優待りんごはさすが本場の青森産だけあって蜜たっぷりで抜群に美味しいですし、もしも保有していない優待族の方がいたら1枚は参戦を検討できる株価位置なのではないでしょうか?

Jun 20, 2013

-

PF概況376位、船井総合研究所。

なんとなく今の市場にはアベノミクスへの期待感から株価が高騰し、それが終息した後の気だるい「宴の後」感が漂っていますね。ただ、個別で見ればかなり良い銘柄が多いですし、私もオーディオ沼に沈みながらも色々な銘柄を眺めています。さて今日もPF概況シリーズです。 376位 9757 船井総合研究所 (東1、12月優待) △ PF376位は、経営コンサル大手の船井総合研究所です。 現在の株価は720円、PBR1.40、株主持分比率は84.5%、今期予想PER16.07、配当利回り3.8%(27円)、総合利回り4.4%(27+5=32円)で、優待は100株保有で500円相当の図書カードです。 船井総研はPF下位としては特に不足の無い銘柄です。これからも現行の優待制度が続く限りはのんびりとホールドして応援していく予定です。

Jun 19, 2013

-

PF概況375位、ハークスレイ。

さて今日もPF概況シリーズです。 375位 7561 ハークスレイ (東1、3月優待) ◎ PF375位は、持ち帰り弁当『ほっかほっか亭』西日本担当で、「ほっともっと」を展開する9945プレナスと泥沼の係争中のハークスレイです。 ↑ いや、こんなに湯気が出てたらそれはそれで問題だと思います。 現在の株価は731円、PBR0.46、株主持分比率は40.2%、今期予想PER9.06、配当利回り3.7%(27円)、総合利回り5.5%(27+13.2=40.2円)で、優待は100株保有でお米券3キロです。 ハークスレイはこの数年厳しい業績が続いてきましたが、 復活の兆し を見せています。実際、お弁当も例えば同じすき焼き弁当で較べると、プレナスよりハークスレイの方が美味しいと個人的には思っています。業績推移によってはもうちょっと買い増ししようかなあ? と思いながら、注意深く見ています。

Jun 18, 2013

-

PF概況374位、ギガプライズ。

さて今日は通常のPF概況シリーズです。 374位 3830 ギガプライズ (名セ、3月優待) △ PF374位は、フリービット傘下のマンション向けネット接続会社のギガプライズです。現在の株価は770円、PBR1.51、株主持分比率は49.1%、今期予想PER13.58、配当利回り1.3%(10円)、総合利回り5.3%(10+30=40円)で、優待は100株保有で 3000円相当のクオカードなどです。 ま、名証セントレックスは日本有数のクソ株市場ですし、ギガプライズも実に名証セントレらしい銘柄です。なにしろ四季報には記載されている株主優待内容が自社ホームページには記載されていないくらいですからね。(笑) ま、総合利回りはまずまずですし、注意深く業績推移を見ながらホールドしていく予定です。

Jun 17, 2013

-

主力株概況最終回17位、日本航空。

さて今日もPF上位銘柄を紹介する主力株概況シリーズです。 17位 9201 日本航空 (東1、3・9月優待) ○(バリュー株投資家としての評価)~ ◎(優待族としての評価) PF17位の主力は、国際線1位、国内線2位の日本航空です。 現在の株価は5200円、PBR1.67、株主持分比率は46.4%、今期予想PER6.59、配当利回り3.5%(180円)、総合利回り4.7%(180+65=245円、優待券はヤフオク平均落札価格の1枚6500円で換算)で、優待は普通運賃の50%引き券を100株保有で3月のみ1枚です。200株だと9月にも1枚、300株だと3月2枚、9月1枚という具合に増えて行き、1000株だと3月5枚、9月5枚となります。まとめると「1000株までは、100株で年に1枚」ということですね。 私は今回は8枚の優待券をゲットしました。 ちなみに、JAL、ANA、SFJなどの空運系の優待券の金券ショップでの買い取り価格を一気に比較するのには、PANDAさんが作っていらっしゃる 空飛ぶ株優.com が最高に便利で、素晴らしい内容です。(このブログで紹介することに関しては了解を得ています。) これを見ると、「あぁ、今現在では金券屋さん買取はJALは6300円、ANAは3900円、SFJは1500円が最高価格なんだな。」ということが手に取るように分かりますし、同時に「なるほど、金券屋さんによって買い取り価格には大きな差があるんだな。」ということも理解できるので、大○屋さんなどの大手の金券ショップで知らずに低い価格で手放してしまうこともなくなります。 JALは皆様ご存知の通りですが、前回の破綻で5000円億円以上の銀行からの借金が棒引き、企業再生支援機構からは3500億円以上の出資、しかもこれから9年間は法人税を払わなくて良いので利益は超高水準、と事業環境は極めて良好です。 そして現在の新生JALはこの基礎体力の高さを使って北九州-羽田(スターフライヤーの基幹路線)などの、他社との競合がある路線では徹底的な価格勝負に出てきます。私はその勝負の厳しさをSFJを主力にしていた時に思い知りました。そのため今は謙虚に柔軟に軌道修正して勝ち馬のJALを多く保有するようにしています。(笑) JAL、ペッパーフードなど、投資家に悲惨な体験の痛みが鮮烈に残る銘柄には大きな投資のチャンスがあります。実際、歴戦のバリュー株投資家の方の中にも「JALはちょっといいかもしれないけど、前回のこともあるし流石にとても投資する気になれない。」と言う方が何人もいらっしゃいます。 ただそんなJALの株価は好調な業績、高い総合利回りに支えられ、じゃれながらじりじりと上昇してきています。私は長時間多角的に検討した後で最終的に迷いながらJALに参戦した時に、「過去の破綻のことを忘れてまっさらな目で見たら全然安いんだよな。なんとなく時間の経過と共に、投資家の心の痛みの風化と共に、じわじわと上がっていくような気がするな。」と思っていたのですが、今のところまさしくそのような状況となっています。自分の直感とその後の株価の値動きがシンクロすると言うのは投資家としてはとても大切なことですし、これからも「自分の直感のその後」をしっかりと分析しながら頑張りたいと思っています。 なお、時価総額500万円以上の銘柄を紹介してきた主力株概況シリーズですが、今回のJALで最終回となります。皆様、お付き合いいただき有難う御座いました。。。。。。 更に今日はもう一つのお知らせがあります。 現在私は家のオーディオシステムの抜本的な刷新作業を行っています。今回は今はちょっと崩れてしまったアベノミクスバブル時にこっそり確定した利益を元に総額で数百万円単位の大規模なシステム入れ替えを検討しており、私は今その「オーディオ沼」の真ん中にどっぷりと浸かって幸せな日々を過ごしています。スピーカー、アンプ、CDプレーヤー、ケーブル、空間設計などのどこにどれだけのお金をかけてトータルでの最高のコストパフォーマンスを目指すか、ということには、株式投資での戦闘力の高いPF作りに共通するものがあり、非常に奥深く面白いのです。そのためシステム完成までの間、この日記の更新頻度がもしかすると「少し」落ちるかもしれません。御了承下さい。

Jun 16, 2013

-

主力株概況16位、トレジャー・ファクトリー。

さて今日は主力株概況シリーズです。 16位 3093 トレジャー・ファクトリー (東マ、2月優待) ◎~◎◎ PF16位の主力には、家電、家具、雑貨等の総合リサイクル店を関東一円で展開するトレジャー・ファクトリーが株価上昇により前回の23位からジャンプアップしてきました。 現在の株価は1435円、PBR1.92、株主持分比率は57.6%、今期予想PER10.44、配当利回り1.3%(18円)、総合利回り2.0%(18+10=28円)で、優待は100株保有で トレジャーチケット (1,000円相当の自社オリジナル・クオカード、プレゼント抽選券、買取金額アップクーポン券)です。 今日は優待品のトレジャーチケットの実物を見ておきましょう。 一番上がクオカードです。 真ん中がトレジャーロトです。うまくいくと色々なものが当ります。♪ 私は以前にも書いたことがあるかもしれませんが、投資家になる前はその場ですぐに結果の分かる「スクラッチ式の宝くじ」を買うのが大好きで、なけなしの給料を注ぎ込んで夢中で毎月買っていました。なので、この手のスクラッチくじを見ると属性が刺激されて今でも燃え上がります。さてその結果は、、、、 残念、ハズレでした。しかし私はもしも株式投資に出会っていなければ、今でも夢中で毎月宝くじを買う生活を続けていたかもしれないです。その意味では自分は幸運だったなあとしみじみ思いますね。 さてトレジャーファクトリーは、四季報を見れば一目瞭然、売上も利益もグングン伸び続けているピカピカの成長株です。 攻撃的な出店が続く一方で、 退店は0が続いていますし、投資家としては一番報われそうな感じのする「スィート」な黄金の企業ステージにいると考えています。リユース市場は年々拡大していますし、その中でトレファクは独自開発のPOSシステムに強みがあり、更に社長さんが若いのも良いです。 トレファクは4月12日に 決算 を発表しました。今期も直営店を10店前後出店の予定で、まずまずの成長が続きそうです。トレファクがこれからも順調に成長を続けられるのか、それともいつかは「翼の折れたエンジェル」になるのか、今はまだ分かりませんが、業績推移をしっかりと見ながら主力の一角としてホールドしていく予定です。

Jun 14, 2013

-

PF概況373位、シュッピン。

さて今日は久方振りに通常のPF概況シリーズです。 373位 3179 シュッピン (東マ、3月優待) ◎ PF373位は、カメラを軸に時計、文房具等専門性高い商品をネット販売するシュッピンです。私はここの GMT という時計屋さんで良くロレックスを眺めています。 現在の株価は801円、PBR3.44、株主持分比率は39.3%、今期予想PER14.75、配当利回り0.9%(7円)、総合利回り4.0%(7+25=32円、優待券は新設直後でまだ届いていないので暫定的に額面の50%で換算)で、優待は100株保有で優待券1枚( 商品購入時5000円割引または売却時5%上乗せとして利用可)です。 シュッピンは指標的には極めて高いですが、現在のところ月次が絶好調で成長力が高く、そのためグロース系の個人投資家に急速に人気が出てきています。これからの成長を楽しみにしながらのんびりとホールドしていく予定です。

Jun 12, 2013

-

主力株概況15位、プロトコーポレーション。

さて最近は市場が荒れすぎているせいで出番がなかなかありませんが、今日は久々に主力株概況シリーズです。 15位 4298 プロトコーポレーション (JQS、3・9月優待) ◎ PF時価総額15位の主力は、中古車誌「Goo」やIT事業「Goo-Net」を手掛けるプロトコーポレーションです。 現在の株価は1319円、PBR1.14、株主持分比率は68.2%と良好、今期予想PER10.62、配当利回り2.8%(37.5円)、総合利回り5.9%(37.5+40=77.5円)で、優待は100株保有で2000円、1000株で3000円相当、6000株で5000円相当のカタログギフトです。今日は優待品の実際を見ておきましょう。 まずは6000株優待品です。 続いて1000株優待品です。 プロトは、まずまずの成長力と高い利益率、指標的な割高感の無さ、良好な財務状態、強力な年2回優待、高い総合利回りの5拍子が揃ったハイクオリティな優待バリュー株です。最近は海外事業に積極的に投資しているもののそれが利益に結びついていないことが嫌気されて株価は低迷していますが、総合的に考えればPF上位でホールドしていける実力があると考えており、これからものんびりとホールドして応援していく予定です。

Jun 11, 2013

-

平和な1日。

いやあ今日は市場も少し戻って平和な1日でした。たまにはこんな日があっていいと思います。先週みたいな地獄相場ばかりだと流石にストレスが貯まって我々投資家はみんなハゲだらけになってしまいますからね。(笑) さて私は先週末にPFの精査を繰り返して、今日はいくつかの銘柄を買い増ししました。 具体的には超主力の一角に浮上した6425ユニバーサルエンターテインメントを更に買い乗せしました。先週末には、 日本維新の会、カジノ法案を衆院に提出 日本維新の会は7日、カジノを含む統合型リゾートの推進に向けて、政府が指定した地域と事業者に限りカジノの運営を認める法案を衆院に提出した。内閣に本部を設置し、政府が法律の施行後1年以内をめどに必要な法整備をするよう定める。統合型リゾートは国際会議場、ホテル、カジノなどを併設した複合観光施設で、カジノの収益を運営費に回す仕組みだ。(以上、ニュース記事より引用) このようなカジノ実現化に向けた法案提出があり、これを受けて6418日本金銭機械、6428オーイズミ、6460セガサミーHDなどのいわゆる「カジノ関連銘柄」はどこも今日は急騰したのですが、様々なトラブルを抱えて「疑惑の総合商社」状態のユニバEはあまり上昇しなかったからです。 それ以外では大昔に最大でPF1位の超主力として戦ったこともある6875メガチップスも大きく買い増ししました。ここは以前にはバリュー株投資家の間でも大人気だったこともあるのですが、最近は不調の任天堂への依存度が高いことが嫌気されて株価は低迷を続けています。 ただ冷静に見ると、現在の株価1410円、PBR1.19、株主持分比率62.6%、今期予想PER7.06 、配当利回り2.4%(34円)、総合利回り4.5%(34+30=64円) という今の株価位置は指標的にまずまず割安ですし、更にメガチは往年の成長力を取り戻していること、あらゆる優待株の中でも最もゴージャスなものの一つといえる極上のカタログギフト優待の力を加味すれば、優待族的には余裕でPF上位で勝負できる銘柄のように思っています。ちょっとあまりにも不人気過ぎる気がするくらいですね。 さて、今週はなんとなく勝負どころの大切な一週間になりそうな気がしています。引き続き株式投資に十分に集中して楽しく頑張ろうと思っています。

Jun 10, 2013

-

日経マネー8月号、優待四天王座談会。

さて新興市場大崩落の影響でアップが遅れていましたが、今日は「日経マネー8月号、優待四天王座談会」の続編です。。。 次の日、6月2日(日)は朝から日経マネー編集部に向かいます。私は東京のことは全く詳しくないので、 ホテルのコンシェルジュで行き方を紙に書いてもらい、それを握り締めて行きました。(笑) さて肝心の座談会ですが、ディープな優待トーク炸裂で物凄く面白かったです。編集部の方は「優待に関する笑える話や悲惨な話」を強くご所望だったのですが、十分に期待に応えることが出来たと思っています。果たしてどのエピソードが紙面に採用されるのかが実に楽しみです。 座談会終了後は、桐谷さん、rikaさん、かすみちゃんと私の4人で地下鉄に乗り2762三光マーケティングフーズが経営している「月の雫」へランチを食べに行きました。そういえばここ三光MFは私はずいぶん昔には最大でPF1位の超主力として戦ったこともありました。格安居酒屋に参戦したころからおかしくなり始め、今ではPF98位に恩株が5枚眠るだけですが、元々のポテンシャルは極めて高い会社だと思いますし、復活の兆しが無いか引き続き注意深く見守って行きたいと考えています。 さて地下鉄に乗るのに私は券売機で普通に切符を買いましたが、 桐谷さんは金券屋さんで前もって安く切符を買っていらっしゃいました。さすが「日本一の優待族」は生活防御力が違いますね。 お店に到着すると、上記のメニューの中から2人が「鴨せいろそばとマグロ漬け丼ランチ」を、 2人が「特製 海鮮丼ランチ」を、 そして1人が「今週の目玉! 週替わりランチ」を、 選択しました。 あれ? 4人でランチに行ったのにおかしいですね。 実はランチだけ皆様の御好意で姫も同席させて頂いたのです。そしてかすみちゃんが偶然ロレックスをされていたので、 ロレコラボショットも撮らせて戴きました。 またrikaさんからは素敵なお土産も戴きました。 ランチの後は、みんなで金券屋さんまで散歩をしたのですが、桐谷さんは自転車だけではなく、歩くのも常人とは思えないくらいの超高速でびっくりしました。私は全く付いていけなかったです。(笑) 今回の座談会、普段は常に一人で孤独に戦っている私には新鮮かつとても楽しい経験でした。桐谷さん、rikaさん、かすみちゃん、また日経マネー編集部の皆様、貴重な機会を与えて頂き有難う御座いました。

Jun 8, 2013

-

パンパース買い、継続中。

パッパッ、パンパース ♪ パッパッパンパース ♪♪ 皆様お待たせしました。お漏らしし放題の「パンパース買い」の瞬間がやってまいりました。! さて今日の新興市場の下げは本当に強烈でしたね。私のPFは結局前日比-4.9%と完全に焼け野原となりました。今年の利益の半分をこの数日の新興市場崩落で楽に吐き出した状態です。 私はこういった暴落相場で常に気をつけていることがいくつかあります。それは、 1. 恐怖心からパニックを起こして持ち株を投げたり、逆に株価が下がりすぎているからといって下手にナンピン買い(いわゆるクソピン)をしない。要は「感情に任せた」取引を絶対にしない。 2. 優待族にとって、「暴落相場はウイングを広げる最大のチャンスである」ことを自覚する。自分が既に持っている銘柄の暴落を嘆くのではなく、これまで高くて買えなかった優待株を新たに仕込む絶好のチャンスであることを認識する。暴落時に新たな優待株を迎え入れることは、PFの総合利回り、安全性、安定性を上げ、また投資家としての自分の視点に客観性と冷静さを取り戻す良いきっかけとなる。 3. 今の瞬間がまさにそうだが、マウスを持つ手が震える程の状況と言うのは後から考えると「絶好の買い場」だったと言うことが多い。恐怖に慄きながら買ったポジションで大敗することはほとんどない。真実は逆で、幸福の、得意の絶頂で買ったポジションで結果として負けることが多い。今回がどうなるかはもちろん全く分からないが、少なくともこういった局面で恐怖に震え、「今の水準なら絶対に安い。」と自分が確信する株を買えないようでは、まず投資家としては市場では生き残れないということを肝に銘じる。そして、いつお漏らししても良いように「パンパース」を嵌めてパソコンの前に座る。 ということです。 私は上記のような視点から、今日はここまでで超主力に昇格した6425ユニバーサルエンターテインメントを20枚追加したほか、ややPBRが高いものの抜群の成長力を誇る9787イオンディライトを11枚買って厚めに新規参戦しました。またそれ以外でも4951エステー、7456松田産業、7883サンメッセなどにも新規参戦しました。 地獄のような相場環境が続きますが、「ピンチとチャンスは表裏一体」です。皆様、パニックを起こさず、冷静にパンパースを装着してプリプリ頑張りましょう。(笑)

Jun 7, 2013

-

苦しいですね。

今日はTOPIX、日経平均はさほどでもないですが、新興市場銘柄、小型株は軒並み超暴落しています。 私のPFは基本的に小型の優待バリュー株揃いなので、それをまともに喰らって非常に厳しい下げに見舞われています。 今日はここまでで6425ユニバーサルエンターテインメントを大量に追加したほか、3591ワコールHD、9202ANAなどの優待株もある程度拾いました。 私もかなり厳しい状況になってきましたが、喜んで拾いたい水準の優待バリュー株が複数出ており、引き続き積極的に買い向かっていこうと思っています。それにしても苦しい相場環境が続きますね。

Jun 6, 2013

-

ラ・ボエムにて。

さて先週末のことですが、私は東京に出かけていました。今月6月21日発売予定の「日経マネー8月号」はどーんと50ページの株主優待特集号とのことなのですが、その中の企画の一つの、 「優待四天王座談会」に出席しませんか? と声を掛けて頂いたからです。 最初お話を戴いた時には「えっ、優待四天王?。なんか凄そうだけど本当に私で構わないのだろうか?」と率直に言って思ったのですが、折角の御指名での素晴らしいお話だったので喜んで参戦してきました。 この座談会は今や全国区の人気を誇る「トップオブ優待族」のプロ将棋棋士の桐谷広人さんと、著名優待ブロガーのrikaさん、かすみちゃん、そして私の4人でのものでした。私は今までこういった座談会などというものには一度も参加したことが無く、もっと言うと他の投資家の方にお会いしたこと自体がほぼ皆無なため、かなりドキドキしていました。 東京へは土曜日に入り、夕食は、自分のPF260位の中堅銘柄の7625グローバルダイニングが手掛ける「ラ・ボエム」でしました。グローバルダイニングは6期連続の最終赤字&継続前提に重要事象+の大変厳しい状態ですが、傘下のレストランには本当に良いお店が多いと思います。というか、ハードロックカフェやイタリヤ料理のカプリチョーザなどの素晴らしいレストランを手掛けている3068WDIなども業績は大体常に冴えないですし、良心的なレストランチェーンというのは儲からないものなのかもしれないですね。 グローバルダイニングの店舗は本当に内装がいいなあといつも思います。 また株主なので全てのメニューが15%オフになるのも嬉しいです。 ズワイガニとアボガドのサラダ 小ヤリイカのリング揚げ アラビアータ 締めのスイーツ どれも実に美味しかったです。夜は早めに切り上げホテルに戻ります。明日は大切な日ですからね。(続く)

Jun 5, 2013

-

主力株概況14位、ユニバーサルエンターテインメント(後編)。

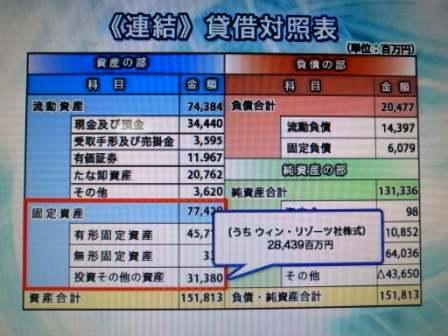

さて今日はユニバの現在の問題点からまずは見ていこうと思います。 ユニバはかつては米ウィンリゾーツ社と蜜月関係で、仲良くカジノホテルを経営していたわけですが、その後ユニバがフィリピンで単独でのカジノホテル運営を志したことから急激に関係が悪化しました。 そして2012年2月18日、ウィンリゾーツ社はユニバの連結子会社であるAruze USA Inc.を株主として不適任であるとして、Aruze USA Inc. が保有するウィン・リゾーツ社株式(24,549,222株、発行済株式に対する持分割合:当時19.66%)を、同日のウィン・リゾーツ社株式時価の約30%の割引価格(つまり70%)で10年満期の長期受取手形(19億ドル=約1900億円)を対価として償還することを決定し、実行しました。当然ユニバ側は反訴し、現在泥沼の法廷闘争が繰り広げられています。 そしてユニバは当連結会計年度末をもってウィン・リゾーツ社を持分法適用対象から除外し、ウィン・リゾーツ社株式を取得原価で評価しています。取得原価は425億円 (↑ これは昨年のもの。この時は持分法の適用範囲だった。) 一方ウィンリゾーツ(ティッカーWYNN)の現在の株価は138.1ドルなので、1ドル100円で計算すると保有株式の時価は約3400億円となります。 法廷闘争の行方がどうなるかは全く分かりませんし、連邦海外腐敗行為防止法 などの存在から、おそらくウィン側に有利な判決が出るような気もしますが、いずれにせよ保有ウィンリゾーツ株には巨大な含み益があり最悪の場合でも19億ドル、約1900億円は9年後には戻ってくるわけで、それによりユニバの実質のPBRが極めて低いことは事実です。また今期業績予想に関してはその10年満期の19億ドルの債券の受け取り利息38728852ドル(約39億円)を含めていない(裁判所に預けている)、保守的な内容となっています。 次のユニバの問題点は、社運を賭けて開発中のフィリピンのマニラベイリゾートの巨大カジノホテルを巡る贈収賄疑惑の着地点が見えないことです。そしてロイターや朝日新聞などの報道を見るとカジノライセンスの剥奪もあり得るくらいの論調です。これが最終的にどうなるかはまだ分かりませんが、現在工事も順調に進んでいますし、最悪のシナリオでも他業者に開発物件を売り渡し、巨大な減損を発表して終了ということだろうと思っています。この場合は株価は楽に今の3分の1くらいにはなるだろうと考えていますが、ユニバは財務は超優良なのでそれでも倒産まではいかないだろうと見ています。 そして、苦難を乗り越え首尾良くカジノホテル開業に漕ぎ着けることが出来た暁には、ユニバーサルエンターテインメントの業績は飛躍的・爆発的に良くなる可能性があります。例えば同業のウィンマカオの2011年度の売上は3000億円規模、営業CFは1000億円規模ですが、ユニバが今回手掛けるマニラベイリゾートはそれを遥かに上回る世界最大規模(総投資額は23億ドル、約2300億円)のもので、カジノ施設を含むラグジュアリーなホテルや高級レストラン、商業施設、バジェットホテル、レジデンス、世界最大級の噴水やビーチクラブ等を兼ね備えた一大複合リゾートとなります。 IRによると、「現在、施設は杭打ちが終わり土台の工事をしている。施設は2014年度内には完成し今のところ遅くとも2015年の開業を予定しているが、その正確な時期、予想される売上規模等に関しては今の段階では正式にはアナウンスできない。」とのことでした。 また前述のウィンリゾーツの株価ですが、10年で10倍近くになりました。 日本で唯一カジノライセンスを持つ会社となる(フィリピンでは施設完成時にライセンスが自動的に発行される。そのため今の段階では暫定ライセンス。)ユニバEの株価にそれと同じことが起こっても全く不思議ではないと考えていますし、更に言えば仮に日本でもカジノが合法化されるようなことがあれば、カジノ運営のノウハウに長けたユニバがその「ド本命の関連銘柄」になることも間違いありません。 以上をまとめるとユニバーサルエンターテインメントは、 1. 指標的に割安で、今期業績予想も 保守的 (39億円の受け取り利息を含めていないなど)。 2. 財務は磐石でかつ含み資産も膨大。 3. 足元のパチスロ業績は絶好調。 4. 隠れ優待はオリジナリティに溢れ、かつお金と真心が籠もった魅惑の内容で、今後の秘密優待継続もIRが明言している。 5. 将来にやや不透明さは残るものの、2015年のフィリピンカジノホテル開業後には収益の「桁の違う」、まさに異次元の成長性が期待できる。 6. 日本でのカジノ関連銘柄の超本命である。 7. 訴訟等のトラブルだらけで業種的にもあまり健全とは言えず、更に浮動株が極めて少ないため機関投資家は全く手出しできない。そのため、我々個人投資家しか勝負が出来ない。 と、パチスロメーカーらしく、おめでたい7拍子が揃った非常にポテンシャルの高い銘柄です。 総合的に考えて、ユニバーサルエンターテインメントよりも「夢のある」優待バリュー株は日本にほとんどないか、あってもほんの数社だろうと思います。 リスクが極めて高い銘柄ですし、将来に待ち構えているのは「瑞夢(ずいむ)、バラ色の夢」ではなく、「とんでもない悪夢」の可能性もありますが、虎の子を獲るためには虎穴に入らざるを得ないのも事実ですし、私はそこに踏み込みました。 ユニバの将来に何が待ち構えているかはきっとユニバ自身にも正確には分からないでしょうし、これからも株価は荒海に浮かぶ小船の如く乱高下するでしょうが、「仮に株価が3分の1になっても自分が精神的に大丈夫。」という投資額の限界ラインで、もしもお漏らししても大丈夫なように毎日パンパースを装着し(笑)、十分に集中しながら戦っていく予定です。

Jun 4, 2013

-

主力株概況14位、ユニバーサルエンターテインメント(前編)。

いやあ今日も良く下がりましたね。さてそんな中ですが、今日は久々に主力株概況シリーズです。 14位 6425 ユニバーサルエンターテインメント (JQS、3月隠れ優待株) ×~◎◎◎~∞ (???) PF時価総額14位の主力には、パチスロ大手でアメリカのウィンリゾーツ社と組んでカジノホテルを経営していたものの、最近は仲違いして泥沼の係争状態に陥っているユニバーサルエンターテインメント(旧アルゼ)が、「優待株いけす(PF201位)」から見出されて初登場しました。 現在の株価は2030円、PBR0.92、株主持分比率は74.5%と磐石、今期予想PER9.14、配当利回り2.5%(50円)です。 ユニバーサルエンターテインメントは我々優待族の間では有名なことですが、実は隠れ優待株で、毎年趣向を凝らしたオリジナリティ溢れる秘密の優待品を戴けます。 今日は過去数年間の隠れ優待品を見ておきましょう。 2009年はオリジナルUSBデジタルフォトフレームでした。 2010年はテーブル等の身近なものをスピーカーに変身させる不思議なアイテムであるサウンドエッグでした。 2011年はカッコイイ株主優待限定のジャイロ機能搭載の高級ラジコンヘリコプターでした。ただこの時だけは私はユニバEを手放してしまっており、写真はネット上から拝借してきました。 そして昨年2012年は、 この大容量ポータブルバッテリーでした。私は昨年F1日本GPに持参して使用しました。 ユニバの隠れ優待は過去、大体時価5000~10000円前後はする太っ腹の内容です。また私がネット上で確認を取った限り2006年以降は業績が悪かった年も含めてずっと継続されています。また今後の隠れ優待継続に関してもIRが明言しています。そのため総合利回りは4.8%(50+50=100円、優待品は5000円で換算)となりまずまずです。 ユニバーサルエンターテインメントは、前述の米ウィンリゾーツとの泥沼の訴訟合戦だけでなく、社運を賭けて開発中のフィリピンの巨大カジノリゾートでの贈収賄疑惑やそれによるカジノライセンス剥奪の可能性までもがロイターや朝日新聞などのメディアで示唆される等、まさに「トラブルの巣」といった状況であり、まともな機関投資家は全く手を出せないような厳しい状況下にあります。 その一方でユニバEには「当れば超デカイだろうな。」と感じずにはいられない物凄いポテンシャルがあります。私は 5月20日に発表になった決算 を合計30時間以上かけて詳細に多角度から分析し、結果として、「負ければ最悪のシナリオで株価は3分の1、ただしもしも勝った場合には株価は2~10倍」のリスクは高い極めて高いものの、それに十分に見合う勝負であるという結論に達し、主力参戦を決断しました。(続く)

Jun 3, 2013

-

ロレックス ブルーサブマリーナ デイト を購入しました。

さて先日のことですが、以前から検討していた「ロレ3号機」こと「3654ヒトコム号」として、ロレックス ブルーサブマリーナ デイト (Ref.116613LB 定価 1008000円) をついに購入しました。 このブルーサブマリーナ 通称「青サブ」は、2009年に現行型が登場しました。ステンレススチール×イエローゴールドのコンビネーションが華やかな、そして文字盤のどこかミルクを溶かし込んだようなブルーの質感が際立つ、耐久性と耐傷性に優れたセラミックベゼルが印象的な時計です。 私はお店で見た瞬間に「ロレ3号機はきらびやかでゴージャスなこれしかない!」と直感し、購入のタイミングを計って来ました。姫は何故か「派手すぎるしチャラい。センスが悪い。一緒に歩きたくない!」とお怒りでしたが(笑)、私は夢がついに叶い感無量です。 それにしてもロレックスのサブマリーナと言うのは、1953年の登場以来その基本的なフォルムを変えることなく半世紀もベストセラーを続けているだけあって完成度が抜群です。私は2号機の緑サブとこの3号機の青サブ、どちらを身にまとうかで毎日楽しく悩んでいます。 ただ、私は青サブを実際に購入してからようやく気付いたのですが、グリーンゴールドの文字盤がシャンパングリーン、スパークリンググリーン、ダークグリーンと、光の当り方によって絶え間なく表情を変えるグリーンサブの美しさ・魔力はやはり突出しています。 このグリサブ、今や異常ともいえる人気で、供給量が少ないにも関わらず価格コムの腕時計売上ランキングで現在1位になっていますが、実物を見て頂ければその魅力はすぐに分かると思います。 さて、これで私が保有するロレックスは全部で4本となりました。 青サブが派手すぎると、「激おこぷんぷん丸」状態の姫をなだめる為には、青サブと釣り合う宝石キラキラの「姫ロレ2号機」をいつかは導入しないといけないし、そのためにはこれからも毎日株式投資に死力を尽くしていかなくてはならないなあ、と感じる初夏の一日でした。

Jun 1, 2013

全23件 (23件中 1-23件目)

1

-

-

- 『眠らない大陸クロノス』について語…

- クロノスリハビリへの道リハビリ!!

- (2025-02-16 13:45:16)

-

-

-

- 寺社仏閣巡りましょ♪

- 2月7日のお出かけ その4 飛木稲荷神社

- (2025-02-10 23:40:10)

-