2013年04月の記事

全32件 (32件中 1-32件目)

1

-

4月の成績。

いやあ4月も終わりましたね。さて早速今月の成績ですが、対前年末比で+47.9%となりました。 超主力の2769ヴィレッジヴァンガード、6059ウチヤマHD、7605フジコーポ、3097物語コーポなどが満遍なく上昇してくれたのが大きく、私としてはまずまずの1ヶ月となりました。 ただPF上位にはいくつか株価ヨコヨコの問題児がおり、その為この程度の成績に留まりました。 次に主な売買ですが、新規参戦が3159丸善CHIHD、3174ハピネス・アンド・ディ、****、****、****、の5銘柄、追加参戦が2750石光商事、****、****の3銘柄でした。 売却のほうは、完全撤退は36441stHD、6855日本電子材料の2銘柄、部分撤退は2198アイ・ケイ・ケイ、2438アスカネット、6630ヤーマン、8793NECキャピタルソリューションの4銘柄でした。 今月は好調すぎる相場環境を受けてかなり売買が少ない1ヶ月でした。ただ、そんな中いくつかの銘柄に新しく主力参戦しており、PF上位の顔ぶれは少しずつ変わってきています。来月も引き続きPF全体の戦闘力を維持するべく、柔軟に謙虚に迅速に戦っていく予定です。

Apr 30, 2013

-

PF概況365位、スターバックスコーヒージャパン。

さてゴールデンウィーク前半最終日ですが、今日も元気にPF概況シリーズを続けます。 365位 2712 スターバックスコーヒージャパン (JQS、3月優待) △ PF365位は、米スターバックスとかつて私のPF1位の超主力だった旧7553サザビーリーグ(現在は上場廃止)の合弁のスターバックスコーヒージャパンです。割安かどうかは別にして、個人的に大好きな銘柄の一つですね。 現在の株価は80100円、PBR2.92、株主持分比率は68.1%、今期予想PER24.79、配当利回り1.0%(800円)、総合利回り2.2%(800+1000=1800円、優待券はヤフオク平均落札価格の1枚500円で換算)で、優待は1株保有でドリンクの種類・サイズ・オプションは問わず利用できる「魔法のドリンク券」2枚です。ただし、あまりにも魔法を使いすぎると、とても飲めたものじゃないゲテモノ系の「魔女のドリンク」が出来てしまうので十分な注意が必要です。(笑) スタバに関しては「もしも安くなることがあれば優待マックスの100株買って浴びるほどコーヒー飲もう。」と思い続けているのですが、今のところ全くチャンスがないままです。ま、現行の優待制度が続く限りはこれからものんびりとホールドしていく予定です。

Apr 29, 2013

-

PF概況364位、宝印刷。

さて連休中でアクセス数も急減中ですが(笑)、元気に日記を続けます。今日もPF概況シリーズです。 364位 7921 宝印刷 (東1、5月優待) △ PF364位は、上場企業のディスクロージャー事業大手の宝印刷です。 現在の株価は803円、PBR0.77、株主持分比率は87.5%で有利子負債は0、今期予想PER35.86、配当利回り2.5%(20円)、総合利回り4.4%(20+15=35円)で、優待は100株保有で1500円相当の「選べるギフト」です。(3年以上の連続保有では2000円相当にアップします) 今日は私が過去に戴いた宝印刷の優待品を一気に見て行きましょう。 まずは2012年優待品です。 次は2011年。サラン&キッチンセットを選びました。 2010年は電子レンジ容器4パックセットでした。 ドンドン行きます。2009年は田舎みそと信州みそのセットでした。 最後は2008年、新・全国有名ラーメンセットでした。 このように様々な楽しい優待品を戴いてきました。宝印刷はレアな5月優待、財務鉄壁、高い総合利回りを誇る3拍子揃った魅力的な銘柄と評価しています。これからも現行の優待制度が続く限りはのんびりとホールドして応援していく予定です。

Apr 28, 2013

-

PF概況363位、レシップHD。

さて今日も通常のPF概況シリーズです。 363位 7213 レシップHD (東2、9月優待) △ PF363位は、スイッチやキーセットなど自動車電装品製造で、マツダ、スズキ向けが4割のレシップHDです。 現在の株価は825円、PBR1.07、株主持分比率は56.1%、会社予想PER21.49(4月26日の上方修正後)、配当利回り1.8%(15円)、総合利回り4.2%(15+20=35円)で、優待は100株保有で 2000円相当の岐阜県特産品(富有柿1箱)です。なお、3年以上継続して保有の場合には2800円相当となります。 非常にジューシーで美味しい柿なので、私は毎年とっても楽しみにしています。ところでレシップHDは岐阜県に本社がある会社ですが、「岐阜県本社銘柄」には力のある優待株が多いんですね。ちょっと見てみましょう。 7514ヒマラヤ 7559GFC 9729トーカイ 9956バロー どこも本当に良い銘柄だと思います。 さて話を戻します。レシップの優待柿の段ボール箱には 毎回柿にちなんだ一句が載っていますので、私も恒例に倣い一句詠ませていただきます。 ちなみに前回レシップについて日記を書いた2009年は極めて厳しい相場環境下だったので 柿ひとつ いくらするかは 君次第 と詠みました。 今回2013年の句は、レシップ優待の素晴らしさがじわじわと広まり、それにつれて株主数が着実に増えていることを踏まえて詠ませて頂きます。 柿の中 透かしてみれば 種一つ うーん、ちょっと分かりにくかったですね。それではストレートにもう一句。 柿だけで 行ってみせるよ 1部まで 本日はここまでです。皆様方におかれましては、 みきまるの トークにやられ 柿一箱 ということになりませんように十分にご注意下さい。本日は「レシップ優待句会」にお付き合い戴きどうも有難う御座いました。(笑)

Apr 27, 2013

-

PF概況362位、住友鋼管。

さて今日は通常のPF概況シリーズです。 362位 5457 住友鋼管 (東1、3月優待) △ PF362位は、新日鉄住金系で自動車用鋼管1位の住友鋼管です。 現在の株価は852円、PBR0.65、株主持分比率は72.5%と良好、今期予想PER23.22、配当利回り0.9%(8円)、総合利回り2.1%(8+10=18円)で、優待は100株保有で1000円相当のクオカードです。 以前は2000円相当だったのですが、 現在は1000円相当に改悪されました。 さてこの住友鋼管ですが、なんと本日 株式交換によって5401新日鐵住金の完全子会社になることが発表 されました。そのため7月29日に上場廃止(当然株主優待も廃止)となります。交換比率は新日鐵住金1に対して住友鋼管3.75ということで、若干のプレミアムも乗っているため特に不満はありませんが、私はこれで住友鋼管とはお別れとなります。優待株とのこういった形での別離は、いつでも寂しいものですね。

Apr 26, 2013

-

超主力株概況5位、ヒト・コミュニケーションズ。

いやあバブルですね。どの銘柄も本当に良く上がっています。今日も朝からみのもんたさんの番組で株主優待について大々的に特集していましたが、今からメジャーな優待株に新しく参戦すると言うのはかなりリスクの高い投資行動のように思います。私は現在ホールドしている銘柄についてはよほど急騰したもの以外はほぼそのままのんびりと抱えている状態ですが、積みあがっているCPは温存して市場を広く見渡しながらゆったりと過ごしている状態です。 そのため、正直に言って今は株式投資よりも大好きなロレックスの3号機導入に熱意が向いている状況です。株式市場の活況のおかげでこの数年で資産は飛躍的に増加しましたが、ロレックスは並行輸入品は急騰したものの少なくとも正規品の国内定価はこの数年変わりません。しかも急激な円安を反映して近い将来の大幅値上げが濃厚な状況下では立て続けの購入にも一定の経済合理性があると考えています。また率直に言って、3号機を早く捕獲しないと本業の株にすっきりと戻れない精神状態でもあります。 実は既に私のポッケには、最近狂い上げを演じた元主力株8793NECキャピタルソリューションの売却で得た大きな確定利益が「ロレ3号機購入資金」としてねじ込まれています。 1号機のミルガウス黒(Ref.116400 定価682500円) 2号機の「2418ベストブライダル号」こと、グリーンサブマリーナ デイト (Ref.116610LV 定価 777000円) に続く3号機、「8793NECキャピ号」が何になるのか、現在睡眠時間を削って鋭意検討中です。 さてそんな「ロレ病」が再発して眠れぬ日々の続く大変な状況下ですが、今日は超主力株概況シリーズです。 5位 3654 ヒト・コミュニケーションズ(東2、8月優待) ○ PF5位の超主力は、ビックカメラの人材派遣からスピンオフして独立した業務請負を主力とするヒト・コミュニケーションズです。 現在の株価は1011円、PBR2.01、株主持分比率は70.7%と良好、今期予想PER10.40、配当利回り2.1%(21円)、総合利回り3.1%(21+10=31円)で、優待は100株保有で1000円相当のUCギフトカードです。 ヒトコムは2012年7月にジャスダックから東証2部へのスピード昇格を果たし、同時に株主優待制度を新設するなど「東証1部昇格フラグ」の立った状態ですが、株主数は1785人と1部昇格に必要な2200人に届かない状況でした。そのため今年の1月に「株式2分割&優待維持」を発表しています。 これでどの程度株主数が増えたのかが注目されますし、昇格に株主数が足りない東証2部銘柄は、しばらく前の3640電算のように驚くほどの大出血サービスの株主還元策に打って出てくる場合もあるので色々と楽しみな状況です。 またヒト・コミュニケーションズは、業績が安定しておりかつ成長力も維持しています。 既にかなり株価は上昇してしまいましたが、 月次 も 4月10日発表の2Q にも問題はありませんし、東証1部昇格が現実のものとなるその日まで、引き続きPF上位の一角として応援していく予定です。

Apr 25, 2013

-

PF概況361位、ラウンドワン。

さて今日は通常のPF概況シリーズです。 361位 4680 ラウンドワン (東1、3・9月優待) △ PF361位は、複合レジャー大手のラウンドワンです。 現在の株価は849円、PBR1.00、株主持分比率は35.3%、今期予想PER80.86、配当利回り2.4%(20円)、総合利回り4.7%(20+20=40円、優待はヤフオク平均落札価格の1セット1000円で換算)で、優待は100株保有で年2回500円分の優待券4枚(1000円以上の利用に付き1回1枚使用可)+クラブカード引換券2枚です。 ラウンドワンはこの数年業績不振に苦しんでいますが、優待を楽しみに1枚ホールドするのは特に大きな問題はないと考えています。これからも現行の優待制度が続く限りは保有していく予定です。

Apr 24, 2013

-

勝ち組投資家がよく見ているブログBEST20。

先日日記のコメント欄でともちゃんさんに、「日経マネー6月号にブログが載っていましたよ。」と教えて頂いたので、実際に本屋さんに行って立ち読みしてみると、 なんと本当に私のブログが載っていたので、喜んで買って来ました。 日経マネーは毎年日本最大規模の個人投資家調査を実施しています。今年は2月8~20日にかけてインターネット上で行われ、有効回答者数は10064人だったとのことです。 この調査を元にした様々な記事の中で、投資成績の良かった[勝ち組投資家の方がよく見ているブログBEST20]という企画があり、その中で私のブログが、 なんと2位にランクインしていました。 私のこの日記は、自分が投資家として少しでも成長し良い成績を出せるようになることを目的として書いているだけのものなので、このような高い評価を戴けるということは大変な驚きですが、もちろん非常に光栄なことでもあります。 ただよく考えると、私はブログ開設来ずっと好きなように自分が書きたいと思うこと、楽しいと思うことを書き続けてきただけで、何か途中でスタイルが変わったなどということもありません。つまり今回私が戴いた評価と言うのは、何か奇をてらったわけでもない普段着のありのままの私の素朴な日記に対してのものであり、それを考えるとなんだかだんだんととっても嬉しくなりました。 これからもずっと楽しく日記を書いていきたいと思っています。皆様、今後とも変わらぬ御訪問をよろしくお願い致します。

Apr 23, 2013

-

PF概況360位、ワタベウェディング。

さて今日は通常のPF概況シリーズです。 なお長年書き続けているこのシリーズですが、PF下位の「優待株いけす」から見出されて上位に進出したり、株価急騰で紹介するタイミングを失ったり、逆に下書きを書いていて「ありゃ、この銘柄はダメだ。」と判断して売却したりと、色々なことがあったのでいつの間にか実際の順位とかなりずれてしまっていました。そのため今日から現在の順位に修正しています。 360位 4696 ワタベウェディング (東1、3月優待) ○ PF360位は、海外挙式サービスの草分けのワタベウェディングです。ウェディング関連には本当に良い優待株が多いですが、ワタベも力のある銘柄ですね。 現在の株価は870円、PBR0.61、株主持分比率は57.7%、今期予想PER12.32、配当利回り3.5%(30円)、総合利回り4.6%(30+10=40円、優待品はヤフオク平均落札価格の1000円で換算)で、優待は100株保有で 上記の「幸せいっぱい」な優待券セットです。そのため、、、、、、 彼女のいない男性にとっては軽い殺意さえ抱きかねない優待内容 となっていることには十分な注意が必要です。(笑) ワタベウェディングは指標的な割高感もありませんし、PF下位では勿体無いほどの良い銘柄です。これからものんびりとホールドして応援していく予定です。

Apr 22, 2013

-

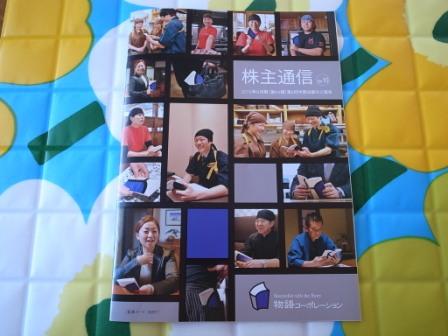

超主力株概況4位、物語コーポレーション。

さて今日は私の毎日の晩酌のあての質と量を左右する大切な銘柄を見ていく、超主力株概況シリーズです。 4位 3097 物語コーポレーション (東1、6・12月優待) ◎ 私の投資家人生の命運を握る、PF全445銘柄中時価総額4位の超主力は、愛知県を地盤に焼肉・ラーメン・お好み焼きを路面店で展開し食べ呑み放題が売りの物語コーポレーションです。 現在の株価は3435円、PBR3.27、株主持分比率は46.4%、今期予想PER17.58、配当利回り0.7%(24円)、総合利回り1.9%(24+40=64円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で年2回2500円相当の優待食事券です。 物語コーポレーションは今期も業績絶好調です。稼ぎ頭の焼肉部門は、 既存店売上が12月は対前年同月比で107.5%、1月は110.1%、2月は112.7%、3月は114.4%と極めて力強い推移となっています。そして実際の店舗に出かけても、お肉の美味しさ、迅速なメニューの提供、笑顔の絶えない丁寧な接客、清潔な店内、全てが合格水準と思います。 ちなみに私はいつも値段が真ん中の2980円(100品が食べ放題)のコースを選んでいるのですが、姫がこないだ友達と行った時に実験的に2480円(少しメニューが減って58品食べ放題)のコースを選んでみたところ、 「それでも十分に満足できた。」とのことでした。 さて、物語コーポは焼肉部門は絶好調なわけですが、もう一つの主力のラーメン部門は、 既存店売上が12月は対前年同月比で94.5%、1月は93.2%、2月は99.7%、3月は99.5%とやや苦戦が続いています。看板商品の上記の「肉そば」は、完成された味わいで定期的にどうしても何故か食べたくなるようなレベルの高いラーメンですが、この「肉そば」以外のメニューはガタッと戦闘力が落ちる感じで、それがラーメン部門の課題だろうと以前から感じています。 今日はその課題の新商品の中から、期間限定の激辛メニュー、マーラータンタンメンを食べた時のミニレポートをお送りします。 これは、、、、見た瞬間から本場四川省を髣髴とさせる危険な雰囲気が漂っていますね。実食します。 深く辛いですが、良い調味料を使っているようで不快感は全く無く全身から気持ちの良い発汗を感じる不思議な味わいでした。どのくらい汗をかいたかというと、食べた後に姫に頭皮にティッシュを当ててもらうと、 こんなにびっしょりになっているほどでした。(笑) 物語コーポは、高PBRという大きな欠点はあるものの、類稀なる戦闘力を誇る食べ放題焼肉店を武器に高成長を続ける魅力的な銘柄です。 私は「物語コーポは、第2の2157コシダカHD、3046ジェイアイエヌ、3397トリドールになれる十分なポテンシャルがある。」ともう何年も前から主張し続けてきましたが、このところの驚異的な株価上昇で、私の夢は半ば叶えられたような状況です。ただ、私は物語コーポは更なる極みに登り詰めることができる、焼肉とラーメンで天下を取れる、日本全国を制覇できる銘柄であると考えており、これからも主力の一角としてホールドしていく予定です。

Apr 21, 2013

-

PF概況334位、ペッパーフードサービス。

いやあ何だか肌寒いですね。さて今日もPF概況シリーズを続けます。 334位 3053 ペッパーフードサービス (東マ、6・12月優待) ×××(バリュー株投資家としての評価)~ ×(優待族としての評価) PF334位は、ステーキのファストフード店『ペッパーランチ』が主力で、海外で強いペッパーフードサービスです。 現在の株価は81600円、PBR8.27!、株主持分比率は18.2%で利益剰余金はマイナス、今期予想PER19.29、配当利回り0%(0円)、総合利回り4.9%(0+4000=4000円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は1株保有で年2回500円相当の優待食事券5枚です。 ペッパーフードはかつて不祥事連発でほとんど死にかけの状態でしたが、実は海外では大人気です。ただ主戦場の日本国内での戦闘力はまだ十分には回復していない状況です。しかし私はペッパーフードの「誰でも料理できる」という簡単フォーマットは依然魅力的と思いますし、メニューもそれぞれオリジナリティがあってまずまず美味しいと感じています。 あー、なんだかこの日記を書いていたらステーキ食べたくなってきましたね。(笑) ペッパーフードは現状大きく買えるような銘柄ではありませんが、お店にも優待にも一定の力はあります。今後の業績推移をしっかりと見ながら慎重にホールドしていく予定です。

Apr 20, 2013

-

PF概況333位、ジェコス。

さて今日は通常のPF概況シリーズです。 333位 9991 ジェコス (東1、3月優待) ○ PF333位は、仮設鋼材リースの最大手で旧社名「川商ジェコス」が示す通り旧川崎製鉄(現JFE)系のジェコスです。 現在の株価は860円、PBR1.11、株主持分比率は32.4%、今期予想PER12.04、配当利回り0.9%(8円)、総合利回り 2.7%(8+15=23円)で、優待は100株保有で 1500円相当の品物(日用品)です。 ジェコスの優待品というのは硬質でオリジナリティと実用性に溢れ、優待族的には最大級の評価を与えられる素晴らしいものです。私が過去の厳しい日本株市場を楽しく生き抜いてこれた原動力の一つとなった珠玉の優待株ですね。 私はブログを開設してもう8年目ですが、今まで一度もジェコスについて詳しく言及する機会がありませんでした。「ジェコス優待の素晴らしさについて語りたい」思いはずっと以前からあったのですが、PF下位銘柄のため今までチャンスがなかったのです。 今日はその積年の望みがようやく叶いました。私はこの日記を書くのが夢の一つだったのです。過去にジェコスから戴いた、素晴らしい優待品の数々を是非見て頂きましょう。 まずは昨年2012年の優待品です。 ジェコス優待の素晴らしさ、その一つはこの事業報告書での「じらし告知」にあります。「あぁ、今年は一体何を貰えるのかなあ。楽しみすぎて毎日夜8~9時間しか寝れないや。」という優待族冥利に尽きる黄金の日々の中、優待が到着します。 「くくく、そうかそうか、今年も分厚くてタフな優待品なんだな。♪ 」と、開封する前からその質実剛健な優待品の予感一杯で、溢れる笑みを抑えることが出来ません。 この艶、輝き、分厚さ、ジェコスの優待品というのは本当に素晴らしいです。 次は2011年優待品です。 さすが世界最高峰と言われるJFEスチール、熱伝導性が半端無くてあっという間にお湯が沸くので、私は晩酌用の枝豆を湯がいたり、9887松屋フーズの優待冷凍個食パックを解凍(これがまたちょうどぴったり入る)したりするのに良く使っています。 ↑ 松屋優待牛めしの具たっぷりうどん。 続いて2010年優待品です。 この片手鍋、中に目盛りがついていて凄く便利で使いやすく、個人的には「ジェコス史上最高」の優待品です。味噌汁やインスタントラーメン作り等で今でも毎日のように使っています。 ドンドン行きます。2009年優待品です。 キンキンに冷えたビールを注ぐと、持つ手が震えるほど冷たさがダイレクトに来ます。JFEスチールの凄さを実感しますね。 2008年優待品です。 そういえばこのどんぶり鍋は、台所の高いところの戸棚の中で眠っています。(笑) 今度使ってみます。 最後は2007年優待品です。 この無骨な「ジェコス」刻印が最高にダサカッコイイ北京鍋、異常なほどに早くお湯が沸くので大好きだったのですが、使いすぎてコーティングが剥げたのか錆び錆びになってしまい、残念ながら今は天に召されました。 どうでしょう、ジェコスの優待品にどれほど力がみなぎっているのかお分かり戴けたのではないでしょうか? まだ保有していない優待族の方には是非参戦を検討して貰いたいです。ジェコスの優待品は本物が持つ輝きに満ちています。これからも現行の優待制度が続く限り、楽しくホールドしながら応援していく予定です。

Apr 19, 2013

-

深呼吸して。

今年は相場環境が良好でどの銘柄も満遍なく上昇し、売れば上がる、待っていれば循環物色で上がる、幸せな環境が続いています。 日本株はすでに高い、もう買える銘柄はない、という意見の歴戦のバリュー株投資家の方もたくさんいらっしゃいます。 でも本当にそうでしょうか? 4298プロトコーポレーション、7516コーナン商事、9201日本航空、3893日本製紙グループ本社、9866マルキョウ、7577パスポート、8127ヤマトインターナショナル、2792ハニーズ、2730エディオン、3002グンゼなど、この最良の相場環境下でも何らかの欠点を持つがゆえに株価ヨコヨコで安倍バブルの恩恵をほとんど受けていない、「パッと見には分かりにくいが、良く見ると実は安い」優待バリュー株はいくらでもゴロゴロしています。 急騰している銘柄を追いかけるのではなく、市場から見捨てられ、放置プレイされているものを深呼吸してゆっくりとコツコツと拾う、そういった視点が今こそ必要なのではないでしょうか?

Apr 18, 2013

-

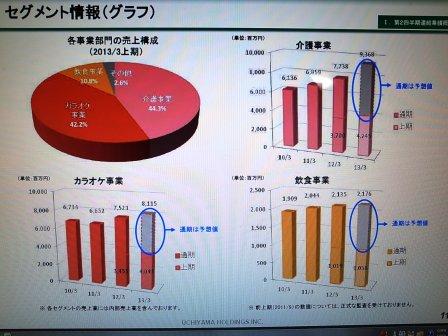

超主力株概況3位、ウチヤマホールディングス。

今日は私のPF1位の2769ヴィレッジヴァンガードの急騰がありました。今年の私は今のところ「TOPIXとどっこいどっこい」で、ブログ開設してからのこの7年で最低の冴えない厳しい成績が続いていますので正直ちょっとホッとしました。さて今日は久々に超主力株概況シリーズです。 3位 6059 ウチヤマホールディングス (JQS、3月優待) ◎◎ PF3位の超主力には、介護、カラオケ、飲食店が3本柱で、九州を地盤に全国展開しているウチヤマホールディングスが前回の11位からジャンプアップして登場しました。現在の株価は2688円、PBR1.27、株主持分比率は37.4%、今期予想PER9.22、配当利回り1.5%(40円)、総合利回り2.4%(40+25=65円、昨年上場したばかりで今年が初優待となるため、暫定的に額面の50%で換算。)で、優待は100株保有で5000円相当の優待券(自社子会社運営カラオケ・居酒屋等で利用可)です。 ウチヤマHDは、介護・カラオケ・飲食店というありきたりで地味な3業種を展開しており、不人気×3=やっぱり不人気ということで(笑)、上場以来安定して株価は低迷していましたが、 成長のエンジンである介護事業の戦闘力(入居率は驚異の98%)&売上高の伸長には目を見張るものがあり、それが評価されてこのところようやく株価が上昇し始めました。 また、介護・カラオケ・飲食共に、同業他社に較べて高い営業利益率を上げているところも魅力的です。 更にカラオケ・飲食に関しては月次開示もあるので、業績推移をフォローしやすい点も安心感があります。 以上のことから私は、ウチヤマHDは成長力・高い利益率・指標的な割安さの3拍子揃った、破格に総合戦闘力の高い銘柄と考えています。 優待に関しては九州地方以外の方にはやや使いにくさがありますが、3月7日には東京新橋の駅前にどーんと9階建てまるまるの24時間営業のカラオケ店舗「コロッケ倶楽部」をオープン させており、首都圏の優待族の方にも魅力ある銘柄に成長しつつあります。 ウチヤマHDは上場後まだ1年を経過しておらず株価が安定していませんが、ここまで見てきたように成長性と高い利益率をバランスよく達成しており、 今後「第二のコシダカ」になれる可能性も十分にあると考えています。これからも超主力の一角として業績推移をしっかりと見ながら、楽しくホールドして応援していく予定です。

Apr 18, 2013

-

PF概況322位、朝日放送。

いやあ相場環境がいいですね。私はPF内で急騰している銘柄(8793NECキャピや6630ヤーマンなど)をチビチビと売却してはいるものの、その代わりにどうしても買いたい水準の銘柄がさほどあるわけでもなく、結果としては毎日のんびりと市場を眺める穏やかな日々を過ごしています。そういう訳で今日もPF概況シリーズです。 322位 9405 朝日放送 (大2、3・9月優待) △ PF322位は、西日本最大手民放でテレビ朝日系列の朝日放送です。ヒット番組を作る力が高いことで有名ですね。 現在の株価は815円、PBR0.62、株主持分比率60.7%で有利子負債は0、予想PER11.37、配当利回り1.5%(12円)、総合利回り2.7%(12+10=22円)で、優待は1株保有で半年毎に500円相当のオリジナルQUOカードです。 このオリジナルQUOカード、毎回デザインが工夫されていて素晴らしいんですね。今日は過去に戴いたカードをざっと見て頂きましょう。 また以前には、突然に隠れ優待が届いたこともあります。 朝日放送は指標的には妥当な株価位置ですが、オリジナルQUOカードには非常に力があります。そのため私は今のところはホールド継続の予定です。

Apr 17, 2013

-

PF概況321位、サマンサタバサジャパンリミテッド。

さて今日もPF概況シリーズです。 321位 7829 サマンサタバサジャパンリミテッド (東マ、2・8月優待) △ PF321位は、『サマンサタバサ』ブランドのバッグで成長し、宣伝に国内外の著名人を起用することで有名なサマンサタバサジャパンリミテッドです。4月15日の 株式分割発表 で現在株価は狂い上げ中です。 社長さんは非常に元気が良い経営者として有名です。というか、胸元にポケットチーフを入れている方って、チョイ悪というかいい意味でギラついている魅力的な人物であることが多いですね。(笑) 現在の株価は87600円、PBR1.81、株主持分比率は54.7%、今期会社予想PER22.10、配当利回り1.8%(1600円)、総合利回り1.8%(1600+0=1600円、優待品はヤフオク落札価格が100円以下のことが多いので0円で換算)で、優待は1株保有で 優待特別価格販売会招待です。 前回の優待では、特別に 「サマンサタバサ ビジュブレスレット」 が追加で戴ける事も発表されています。 サマンサタバサは前期はブランド整理特損で最終赤字に沈みましたが、今期は復活を期しています。実際の業績推移をしっかりと見ながらホールドしていく予定です。

Apr 16, 2013

-

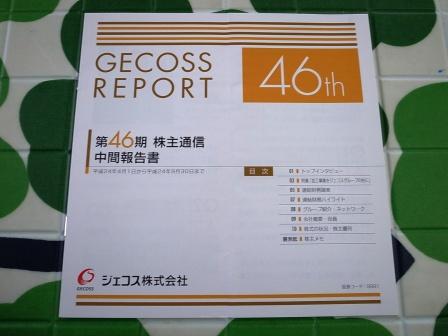

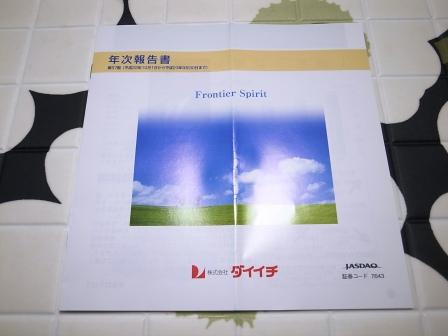

PF概況320位、ダイイチ。

さて今日もPF概況シリーズです。 320位 7643 ダイイチ (JQS、9月優待) ◎ PF320位は、北海道・帯広地盤の食品スーパーのダイイチです。 現在の株価は860円、PBR0.63、株主持分比率は36.2%、今期予想PER8.20、配当利回り1.7%(15円)、総合利回り2.9%(15+10=25円)で、優待は100株保有で 1000円相当のVJAギフトカードです。 ダイイチは地味な地方スーパーで成長力もほとんど無いため、市場からはほとんど忘れ去れらたような存在です。ただしっかりと利益を上げ続けていますし指標的にも十分割安ですし、これからも優待を楽しみにのんびりとホールドしていく予定です。それにしても地方のスーパーには9866マルキョウを筆頭に本当に安い銘柄が多いですね。

Apr 15, 2013

-

PF概況319位、ソルクシーズ。

さて今日もPF概況シリーズです。 319位 4284 ソルクシーズ (JQS、6・12月優待) △ PF319位は、SBIホールディングスの持分法適用のSI会社のソルクシーズです。 現在の株価は382円、PBR1.81、株主持分比率は35.2%、今期予想PER22.21、配当利回り1.3%(5円)、総合利回り3.6%(5+8.8=13.8円)で、優待は200株保有で年2回コシヒカリ米2キロです。 ソルクシーズは過去2回優待制度の改悪がありました。 1度目は100株でコシヒカリ3キロから2キロへ 2度目は100株で2キロから200株で2キロへの変更でした。 そのため、過去の他銘柄での経験とデータからも、今後更なる優待改悪や廃止がある可能性も十分にあると思います。 ただ、ソルクシーズの優待米はとても美味しいですし、 現行の優待制度が続く限りはホールドしていこうと今のところは考えています。

Apr 14, 2013

-

PF概況318位、中央倉庫。

さて今日も通常のPF概況シリーズです。 318位 9319 中央倉庫 (大1、3月優待) △ PF318位は、内陸の総合物流でトップクラスの中央倉庫です。 現在の株価は841円、PBR0.50、株主持分比率83.4%、予想PER19.79、配当利回り2.8%(23.5円)、総合利回り3.8%(23.5+8.8=32.3円)で、優待は100株保有で3月株主にお米券2キロです。 中央倉庫は財務状態も良いですしまずまず低PBRですしPF下位銘柄としては全く不足はありません。むしろ十分過ぎる良い銘柄と思います。これからも優待を楽しみに気長にホールドしていく予定です。

Apr 13, 2013

-

PF概況317位、DCMホールディングス。

さて今日は通常のポートフォリオ概況です。 317位 3050 DCMホールディングス (東1、2月優待) ◎ PF317位は、ホームセンター業界首位のDCMホールディングスです。現在の株価は873円、PBR0.84、株主持分比率45.6%、予想PER11.41、配当利回り2.3%(20円)、総合利回り4.0%(20+15=35円、優待品はみきまる推定で1500円で換算)で、優待は自社ブランド商品(日用品)です。 DCMは北海道のホーマック、中部のカーマ、四国のダイキの3社が合併して誕生した関係で、前期まではその3社の地元のバラエティに富んだ特産品を戴くことが出来ました。 北海道のじゃがいも 優待肉じゃが 優待じゃがカレー 優待じゃがバター醤油炒め 優待じゃがバタ明太 優待じゃがピザ 優待じゃがビーフシチュー 四国のそうめん 以前あったカレーセット ↑ いちじくのカレーが妙な味わいながらもなかなか美味しかった。 このようにDCMの優待力は突出しており、また指標的にも十分割安なことから、私は以前はここを準主力として戦っていました。ただ残念ながら昨年の9月28日に 優待改悪 の発表があり地方特産品を選択できなくなったことから、優待族的にはPF上位で勝負できるポテンシャルが無くなったと判断して「優待株いけす」に戻りました。ま、ポジティブに考えると、DCMは3社合併による社内の軋轢の調整が済んで、各社の出自を思い起こさせるような優待制度はもう必要なくなったということでしょう。 ただDCMホールディングスは、業界首位銘柄で指標的にもまずまず割安、かつ優待内容には依然一定の力があり、総合利回りもまずまずということで、今の株価位置は相変わらず安い思います。ちなみにホームセンター業界には他にも7516コーナン商事など指標的に安い優待株が多いと思います。いずれにせよ、これからも現行の優待制度が続く限りホールドしていく予定です。

Apr 12, 2013

-

優待族には厳しい相場。

いやあ本当に相場環境がいいですね。ただ大きく上昇している銘柄は不動産・金融関連に集中(私のPFでも8737あかつきFG、8793NECキャピタルソリューションなどは狂い上げしています)しており、逆に上がっていない銘柄の中にはトコトン動いていないところも多くあります。 パッと思いつきで銘柄を上げると、9206スターフライヤー、4298プロトコーポレーション、7516コーナン商事、8142トーホー、2750石光商事あたりですね。もちろん上がらない銘柄にはそれぞれに納得できる理由がある場合も多いのですが、それにしても極端な相場だなあという印象はあります。ま、以前のホリエモンバブルの時にも同じ状況がありましたが。 さてここからが本題なのですが、今の相場、我々優待族にはかなり厳しいものだと思います。優待系のブログを見ても皆様対TOPIXで勝つか負けるかのアップアップの状態の方が多いですし、私自身の成績もそうです。 自分の今日までの成績は対前年末比で+35.3%で、必死の努力の割には冴えないというのが正直な感想です。ところがですね。。。。。。。 実は私は実験的に2年ほど前に「みきまる2号」というPFも立ち上げました。その目的ですが、 本体のみきまる1号は、将来の値上がりに確信が持てれば非優待株にも投資するし、優待内容が貧弱でもバリュー株としての戦闘力が高ければ主力にすることもある、「優待株を主軸としながらも勝つことを全面的に追求したPF」となっている。 そして大原則として「優待株いけす」から発掘した魅力的な銘柄を上位に据えて戦う、というシンプルなスタンスを貫いてきた。これが「みきまる理論」の根幹を成すわけだが、果たしてこの戦略は本当に機能しているのか、実際に良好なパフォーマンスに繋がっているのか?を確認したかった。 ということでした。 そしてその目的達成のために、みきまる2号では「自分が欲しい優待株を欲しいだけ本能のままに買う。」、「100%優待株でPFを運用する」、「優待株いけす理論を積極的には採用しない」、「基本的に買ったらほったらかしで売買を極力減らす」という、様々な労力をかけなくても済むローテンション・ローコストな運営方針を採用しました。そして現在では278銘柄での運用となっています。 さてそれではこの「本能の赴くままに優待株を貪り喰う」、みきまる2号の成績がどうなっているかというと、対前年末比で+24.6%となっています。このことからはいくつかの興味深い示唆が得られます。それは、 1. みきまる1号の成績は+35.3%な訳なので、やはり「優待株いけす理論」には一定の力がある。 2. ただ、優待アクティブファンドと優待パッシブファンドのパフォーマンスの差がこのくらいということであれば、来年以降証券税制改悪で税率が20%になると「バイ&アホールド」で相対的には十分な利益を出せる可能性もある。 3. 今年の相場環境下では単純な優待株PFの成績は決して良好なものではない。 ということです。やはり優待バリュー株投資はどちらかというとディフェンシブで下げ相場に強い投資法ということだろうと思っています。 ま、いずれにせよ私には優待バリュー株投資しかありませんし、これからも自分が専門とするこの「優待道」を更に極め、洗練させることで戦って行きたいと考えています。

Apr 11, 2013

-

PF概況316位、リオン。

さて今日もPF概況シリーズです。 316位 6823 リオン (東1、3月優待) △ PF316位は、補聴器でシェアトップのリオンです。私は1月31日の優待改善によって100株優待が新設されたことを受けて参戦しました。現在の株価は860円、PBR0.80、株主持分比率は54.0%、今期予想PER10.11、配当利回り2.6%(22円)、総合利回り3.6%(22+5+4=31円)で、優待は100株保有で500円相当のジェフグルメカード+ 10%割引になる自社補聴器購入割引券(ヤフオク平均落札価格400円)です。 優待族としてはこのリオンのような「1枚だけ買うと地道にPF全体の総合利回りを上げてくれる銘柄」をたくさん集めてのんびりホールドすることは極めて大切なことです。この「コツコツの積み重ね」が我々の市場での長生きを保障してくれるんですね。

Apr 10, 2013

-

超主力株概況2位、フジ・コーポレーション。

今日ツイッターを見ていたら、私の尊敬する投資家のdsan2000さんが、「小売と外食株だけで億は行けます。」と仰っていました。ちなみに優待株だけでも億は行けます。私もそれを証明しました。(笑) 要は自分の得意な分野を極めること、更にそのそれぞれの投資家のストライクゾーンに入ってきた銘柄だけに絞って勝負する、好球必打に徹することが大切なんだろうと思っています。 私は優待バリュー株に全てを賭ける投資家で、その戦闘力の源は「主力株&PF概況シリーズ」です。そんなわけで、今日の日記は私の投資家人生の命運を握る銘柄を考察する超主力株概況シリーズです。 2位 7605 フジ・コーポレーション (JQS、4月優待) ◎◎ PF時価総額2位の超主力は、宮城県地盤でタイヤ専門店「タイヤ&ホイール館フジ」を東北、関東中心に直営展開しているフジ・コーポレーションです。 最近は近藤真彦さんを広告塔として知名度アップに余念が無いですが、マッチはタレントとして知名度の割にはギャラが安いとの事で「バリュータレント」だと思います。フジ・コーポらしいスマートな選択肢ですね。(笑) 現在の株価は1912円、PBR1.61(BPS1189.49円)、株主持分比率は47.6%、今期予想PER9.85、配当利回り1.3%(25円)、総合利回り1.8%(25+10=35円)で、優待は500株保有で5000円相当、1000株で10000円、5000株で20000円相当の三菱UFJニコスギフトカードです。 フジコーポレーションの魅力を一言で言うと、「業績の絶好調がもう何年もずっと続いており、更にこれからもその好調が続く可能性が高い。そしてその確実な成長力の割りに指標的に安い。」ことです。過去3年の売上高成長率は2010年から見て+12.2%、+20.5%、+18.7%、経常利益成長率は+56.2%、+55.5%、+21.4%で推移しています。また、今期もここまでの5ヶ月で見て売上高は既存店で対前年比+19%、全店で+25%と絶好調を維持しています。そして直近の3月月次も既存店が+17%、全店が+24%と素晴らしい状態です。 これはフジ・コーポが専門とするタイヤ・ホイール販売に関しては日本一の戦闘力を持っているためです。社長さんも、 「勿論タイヤ・ホイールに関する品揃えは同業他社の追随を許さないでしょう。」と絶対の自信を持っています。 以前にも書きましたがこの戦闘力の源泉は、 1. フジ・コーポレーションは全店舗が直営であり、本部マージンが不要なこと、迅速な経営判断が出来ること、通信販売が可能等の点でフランチャイズの多いオートバックスやイエローハットなどのライバルに対して圧倒的な価格優位に立っていること。 2. タイヤ販売はブリジストンのタイヤ館などのメーカー直営店が圧倒的なシェアを握っている世界だが、それらの直営店は品揃えでほぼ全てのメーカーのタイヤを扱っているフジ・コーポに敵わないこと。 などですが、この5年間くらいの驚異的な月次推移が証明している通り、タイヤ販売業界においてはフジ・コーポに勝てる総合戦闘力を持ったライバルは存在しません。そしてフジ・コーポは利益率の高い美味しいビジネスであるタイヤ販売のみに特化しているという利点があるだけでなく、現在の店舗数は東日本中心に僅かに35に過ぎず、西日本には巨大な空白地帯が広がっており、これからまだいくらでも日本全国に出店余地があるのです。 このように見てくると、フジ・コーポは今の高い成長力を今後更に数年間は無理なく維持していける可能性が非常に高いと考えています。クレヨンでお子様にも簡単に説明できる分かりやすい業態、タイヤ業界の構造的な歪みに乗じた、まだ数年間は続きそうな恒常的な成長力、業績をチェックしやすい詳細な月次発表、「もしもピーターリンチが現役のファンドマネージャーだったらきっとこういう銘柄を買うんだろうな。」と感じるフジ・コーポの魅力は未だに色褪せていないと考えています。そして、その予感は4月5日に開示された フィデリティ投信の大株主登場 で半ば現実のものとなりました。 我々零細バリュー株投資家の仕事の一つに、時価総額が小さく流動性が無い割安成長株を不人気な頃に仕込み、認知度が上がり出来高が増えてきたときに参戦してきた機関投資家に売りつけて静かに去るということがあるのですが、フジコーポはその意味では理想的な展開になりつつあると感じています。 最近のフジ・コーポはこの数年の株価急騰後で一息も二息もついている状態で流石に株価軟調ですが、3月4日に発表になった 1Q も想定通りの良い内容で今期の四季報予想利益の達成はほぼ見えた状態ですし、これからもPF最上位の一角として楽しくホールドして応援していく予定です。

Apr 9, 2013

-

PF概況315位、ライトオン。

いやあ今日は不動産関連の銘柄の爆騰凄かったですね。さて今日もPF概況シリーズです。 315位 7445 ライトオン (東1、8月優待) △ PF315位は、ジーンズカジュアルチェーン大手で全国のSC中心に出店しているライトオンです。 ↑ 伸び悩んでいます。やっぱりユニクロの影響でしょうね。 現在の株価は879円、PBR0.72、株主持分比率は50.6%、今期予想PER14.87、配当利回り2.3%(20円)、総合利回り5.0%(20+24=44円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で3000円相当の優待券です。 今日は優待券を使っての買物の実際を見て頂きましょう。 まずは2011年の獲得品です。 続いて昨年2012年の獲得品です。 このスーパーコットンのTシャツは、私のPF68位の上位銘柄の3002グンゼとのコラボ商品だったので思わず買ってしまいました。 非常に快適でクオリティの高いTシャツです。 ライトオンは商品の戦闘力がユニクロに較べて圧倒的に劣るということは全くないと個人的には思いますが、企業規模にはこの10年間で驚異的な差が付いてしまいました。10年前には共に高成長株として評価されていたのですが、日本の消費者は世界一目が肥えており、その商品力の小さな差を見通す力が残酷なほどに鋭いんですね。 ライトオンは結局強大なユニクロの前に屈し、成長力を失い「翼の折れたエンジェル」そのものとなってしまいました。ただ優待族的な見地からは少なくとも1枚ホールドしていくのには全く不足は無い、良い優待株であると考えています。

Apr 8, 2013

-

PF概況314位、セントラル警備保障。

昨日のヴィレヴァンの日記ではたくさんのコメントを有難う御座いました。やる気が出ますし嬉しいです。さて今日は通常のPF概況シリーズです。 314位 9740 セントラル警備保障 (東1、2・8月優待) △ PF314位は、警備サービス3位のセントラル警備保障(CSP)です。 現在の株価は870円、PBR0.72、株主持分比率は49.8%、今期予想PER21.48、配当利回り3.2%(28円)、総合利回り4.4%(28+10=38円)で、優待は100株保有で年に2回、500円相当のオリジナル図書カードです。 ↑ 仙ちゃんの威圧感が凄いです。良く見てください。笑っているのは周りの筋肉で目の奥が全然笑っていないんですね。私は営業系の仕事なので良く分かるのですが、こういったタイプの人は本当にタフな交渉相手であることが多いです。ま、警備業界はこうでなくてはならないのでしょうが、カードを実際に使うのが毎回ためらわれるのも事実です。(笑) CSPは指標的には妥当なところですが、株価ヨコヨコ&まずまずの総合利回りで、優待を楽しみに1枚ホールドしていくのには何の不満も無い銘柄です。最近はアベノミクス相場でどの銘柄もかなり上がってしまいましたが、このセントラル警備保障やマックスバリュ6兄弟のように「ほぼ蚊帳の外」で、総合利回りの高さの割りに株価がほとんど動いていないところもポツポツあります。「買うものが全然無いよー」と困っている優待族の方はこういったところを薄く広く拾っていくと言うのも良いアイデアなのではないでしょうか?

Apr 7, 2013

-

超主力株概況1位、ヴィレッジヴァンガードコーポレーション。

さて今日から新しく超主力株概況シリーズを始めます。 1位 2769 ヴィレッジヴァンガードコーポレーション (JQS、11月優待) ◎◎~◎◎◎ 保有全446銘柄中時価総額1位の最大主力株は、「遊べる本屋」のヴィレッジヴァンガードと、 エスニックファッション・雑貨の「チチカカ」 が主力のヴィレッジヴァンガードコーポレーションです。 この数か月私は自分のPFの全銘柄、特に上位銘柄を多角度から見つめ直し、「やっぱりVVが私にとって一番確信の持てる銘柄である。」との結論の元に更に大きく買い乗せしました。そのため今回ついに時価総額1位の最大主力となりました。 現在の株価は155000円、PBR0.67、株主持分比率55.3%、予想PER9.70、配当利回り0.9%(1400円)、総合利回り6.1%(1400+8000=9400円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は1株保有で10000円相当の国内の各店舗で使える優待券です。 私は全国各地のヴィレヴァンやチチカカを偵察を兼ねて探検しながら、優待券を使ってちょこちょこと買物をしています。今日はこれまでに買った具体的な商品を見ていただきましょう。 いつの日か、私は「優待御殿」を建てるのが目標です。(笑) そのために建築・設計に関しては今からちょこちょこと本を買い込んで勉強しています。ちなみに私はパチンコ関連の本が大好きなのですが、自分では実際には全くしません。パチンコ関連には6425ユニバーサルエンタテインメントを筆頭に魅力的なバリュー株が多いので、とにかく業界について勉強したくて堪らないんですね。 この「みさおとふくまる」、滅茶苦茶いい写真集です。株式投資の「常在戦場」の緊張感でキンキンにささくれ立った心が絶対にホッとすること請け合いです。全国の猫好き&お婆さん好き(?)な方は是非!。 姫セレクトの髪留めです。 チチカカ名物の象さんマット、現在洗面所で活躍中です。 さて私のPF浮沈の命運を握るヴィレヴァンの現状ですが、昨年11月の権利直前の超太っ腹優待新設を受けて、株主数は8053人へと激増しました。有価証券報告書を見ると「株主優待引当金」として4815万円を計上しています。株主数でこれを割ると5979円となります。IRにも直接確認しましたが、額面10000円に対しての59.7%、これが「優待原価率」となります。それほどには高くないですね。(注: VV全体としての売上原価率は57.1%で、優待券を利用した場合の原価率もIRによると現時点ではほぼ同じとの事。私の推測では優待券では原価率の高い書籍の購入率が高いのかと思っていたのだが、今のところはそのような傾向は見えないとの事。また、今後優待の使用状況によって優待原価率を見直す可能性はあるが、その場合でも現時点では優待変更の可能性はないということです。) また太っ腹優待なので優待改悪を心配している方も多いと思うのですが、IRによると、 「今後株主数が20000人程度まで増えても現行の優待制度を維持する」 とのことですので、しばらくは優待改悪の可能性はないものと安心してよいと思います。 むしろ、VVは発行済株式数が76000株、浮動株が19.6%なので、今後の優待認知度の上昇によって株主数がじりじりと増えていくと、需給が急激にタイトになって今年11月の優待権利前には意外な急騰を見せる可能性もあるなあと考えています。 更にVVはこの数ヶ月で明らかに 月次 が改善しています。2月は既存店96.5%、全店97.7%、そして4月5日に発表になった3月月次は既存店99.1%、全店100.6%まで盛り返してきました。これはIRによると昨年の6月から新商品をどんどん売り場に入れていて、更にこの2.3ヶ月で「目に付く良い売り場」に関しては6割以上を新商品で固めるということをやり始めて、その効果が出てきていると言うことです。各店舗が以前よりも新鮮さを感じる内容になってきていることは私も実感していますし、VVは最悪期を脱した可能性も十分にあると考えています。また、4月5日に発表になった 3Q も非常に良い内容でした。 以上をまとめると、イオンを筆頭とするメジャーなショッピングモールから入店を指名で要請され続けている、オリジナリティと異質さ溢れる各店舗(場合によっては同じモールにヴィレッジヴァンガード、チチカカ、ニュースタイルのトリプルコンボでさりげなく入店していることもある)、指標的な割安さ、店舗戦闘力の復活傾向、超絶品優待、の4拍子揃ったヴィレッジヴァンガードは「サブカル好き優待族」である私にとってはPF1位で当然・必然ともいえる銘柄です。率直に言って私はVVを超主力として戦えることに幸せ・喜びを感じてもいます。 ただ、私は株式投資を始める前からの筋金入りのヴィレヴァンファンで、VVをあまりにも好き過ぎる嫌いがあり、その評価に関しては目が曇っている可能性があることが最大の懸念材料です。これからも月次推移をしっかりと見て、かつ実際の店舗探検も十分にしながら、超主力として楽しくホールドして応援していく予定です。

Apr 6, 2013

-

主力株概況シリーズの始めに。

さて新年度に入ったこともあり主力株概況シリーズは再びトップに戻ります。引き続き御愛読よろしくお願いいたします。 なおシリーズの最初にお断りしておきますが、この「主力株概況シリーズ」は私が良いと確信し、リスクを取って多額の資金を注ぎ込み主力に据えている銘柄について、自分の勉強のため、そして投資家として少しでも精度を上げて成長することを目指して熱く楽しく語るものですので、当然私の主観や推測を多分に含んだポジショントークとなっています。そのため皆様方に置かれましては迂闊に「みきまるワールド」に引き込まれない様十分に御注意下さい。 そして日記の内容で皆様が儲かっても損をしても私は当然責任は負えません。株価が上がれば皆様と共に喜び、下がれば一緒に悲しむと言う、 「安全装置の無い、体感型のスリルアトラクション」 となっていますのでよろしくお願いいたします。(笑) また、各々の銘柄への私の評価や見立てに対する御意見御批判は大歓迎ですが、ただ単に「買いあおりだー」などと言うような全く建設的でないコメントは御遠慮下さい。悪意があると判断した場合など、私が楽しく御機嫌でこのブログを継続していく上で支障がある時には予告無く戴いたコメントを削除する場合もありますので、常識的なコメント欄の利用を何卒宜しくお願い申し上げます。 さて主力株概況シリーズですが、まずは時価総額1000万円以上の超主力株から始まります。私の明日の食卓のおかずの質に直結する最重要な銘柄群ですね。そのため、どの日記も私の持つ力の全てを振り絞り、疑問点があれば全て直接IRに確認して裏を取り、気合満点でお送りします。 保有全446銘柄中、時価総額1位の最大主力に登場したのは意外にも、、、、 (続く)

Apr 5, 2013

-

PF概況313位、岡部。

さて今日もPF概況シリーズです。 313位 5959 岡部 (東1、6・12月優待) △ PF313位は、建設向け仮設型枠・構造機材が主力の岡部です。 現在の株価は886円、PBR1.36、株主持分比率は52.1%、今期予想PER16.38、配当利回り1.8%(16円)、総合利回り2.9%(16+10=26円)で、優待は100株保有で年2回オリジナルクオカードです。 岡部はこの数年間株価が300~500円程度で推移し、指標的にまずまず割安で、100株だけ買った場合の必要資金量が少なく、総合利回りが高く、優待が年2回で無理なく楽しくホールドしやすいことから、投資初心者の方のPF立ち上げのお手伝いをさせて頂く時に良くお勧めしていた銘柄でした。 そんな地味株の岡部ですが、今ではずいぶんと高くなってしまっています。「本当にどの株も上がっちゃったんだなあ」としみじみと感じています。

Apr 4, 2013

-

PF概況312位、クロスプラス。

いやあなんだか市場の方も落ち着いてきましたね。私はまったりのんびりゆったり自分のPFを眺めるだけのいつもの生活に戻りました。さて今日は通常のポートフォリオ概況シリーズです。 312位 3320 クロスプラス (東2、1月優待) △ PF312位は婦人服製造卸大手のクロスプラスです。 現在の株価は846円、PBR0.36、株主持分比率49.0%、今期予想PER32.66、配当利回り4.7%(40円)、総合利回り8.3%(40+30=70円)で、優待は1月株主に100株保有で3000円相当、500株保有で5000円相当、1000株保有で10000円相当の自社グループ商品もしくはクーポン券です。 またそれにプラスして株主の中から抽選で10名に30万円相当の旅行券プレゼントというおまけもあります。 私はまだ当たったことがありませんが。(笑) 今日はここで私が戴いた過去のクロスプラスの優待品(いずれも100株優待品)について振り返ってみましょう。 2008年はマリ・クレールのニット 2009年は色々アイテムの詰め合わせ 2010年はジップアップパーカー 2011年はカーディガン 2012年はデイバッグ でした。どれもまずまず良い内容だったと思います。 クロスプラスに関しては、ずいぶん昔に業績回復期待から準主力として戦ったことがあるのですが、その時に質問があってIRに問い合わせた時の印象が非常に残念だったこと(担当者の声が蜻蛉のように小さくかつ覇気が全く無い、例えば「今期も多分だめだと思いますよ。アパレルはウチだけじゃなくてどこもそうなんじゃないですか? 逆にどこか調子の良い会社があるならウチに教えてくださいよ。」などと投げやりなトークの連発)で気持ちが萎えてしまい、ポジションを落としたということがありました。 それから数年が経ちますが、クロスプラスは業績も株価も低迷したままです。IR担当の方は「ウチはダメだよ。やめといた方がいいよ。」ということをわざと体を張って私に教えてくれたんですね。今では深く感謝しています。 クロスプラスは連続赤字が続く非常に厳しい状態ですが、優待内容はかなり良いですし、現行の優待制度が続く限りは1枚はホールドして応援していく予定です。

Apr 3, 2013

-

準主力株概況最終回30位、マックスバリュ九州。

さて資産管理ソフトの移行も無事に完了したので今日の日記は2本立てです。2投目はPF上位銘柄を紹介する準主力株概況シリーズです。 30位 3171 マックスバリュ九州 (JQS、2月優待) ◎ PF時価総額30位の準主力は、「マックスバリュ6兄弟」3男のMV九州です。 現在の株価は1200円、PBR0.87、株主持分比率37.3%、今期予想PER8.21、配当利回り2.9%(35円)、総合利回り6.3%(35+40=75円、優待券は額面の80%で換算)で、優待は100株保有で1000円の買物毎に100円分使用できる優待券を50枚です。 MV九州は2012年2月の上場から1年が経ち、短期の投資家の方は既に完全に立ち去って立派な不人気株となりつつありますが、今の株価位置はファンダメンタルズ・成長力・総合利回りから考えると、優待族的には「ま、ここからの下値は知れてるな。ローリスクミドルリターンのいい銘柄だな。」というのが率直な思いです。また他のマックスバリュ兄弟と較べた場合もトップクラスの割安さになっているとも考えています。 MV九州が不人気株なのは、「九州のローカルスーパーだし、どうせほとんど成長力もないんだろ。」と市場から判定されたことが大きいと思いますが、経営破たんした壽屋からの店舗譲り受けを目的に2002年に設立されて以来、実際にはこの10年間成長力を維持しほぼ増収増益を続けてきています。 IRによると、「九州の食品市場は3兆2000億円で、現在のMV九州のシェアは4%弱。日本の他エリアのマックスバリュの動向からしても今後シェア10%は十分狙える。」とのことで、緩やかながらも成長力を維持していることを加味すると十分PF上位の一角として戦える銘柄であると判断しています。これからも優待と会社の成長を楽しみにのんびりとホールドして応援していく予定です。。。。 さて長い間お送りしてきた「主力株・準主力株概況シリーズ」ですが、カットオフラインを時価総額250万円としたため今回で終了となります。皆様、長い間お付き合い戴き有難う御座いました。

Apr 2, 2013

-

暴落は終わり?

いやあ今日は朝は物凄い下げでしたが、その後は急速に戻りましたね。私は朝の暴落で指値に引っ掛かりいくつかの銘柄を買い増しする形になりました。 1つは3174ハピネス・アンド・ディです。ここはイオンを中心に並行輸入したブランド品を中心に販売しているところで財務が悪くややPBRも高いのですが、そこそこ成長力があることとしばらく前に優待改善があったことから買いました。もう1つは9206スターフライヤーです。ここは3月優待権利落ちの前から主力化しているのですが、権利落ちで順調に値下がりしているので少し買い増ししました。不人気だし株価2000円割れ程度まではだらだらと下がるだろうと見ており、私もそれに合わせてチンタラとちびちび買っています。 ところで私は資金管理ソフトの移行を新年度に当たる昨日から始めたのですが、何かに失敗したのかうまく行かず自分のPFの全体像が良く分からない状態に現在なっています。早急に復旧しないと大変なので今日の日記はここまでです。それではまた。

Apr 2, 2013

-

牛皿定食を食べながら思う。

私の今日のお昼ご飯は7550ゼンショーが経営しているすき家のとん汁牛皿定食(定価500円)でした。これにトッピングとして納豆(80円)を付けるのが私のいつものやり方です。 私は単純に牛丼を食べるよりも牛皿定食の方が好きです。何故かと言うと、 1. まず白ご飯の上にお漬物と納豆を乗せてシンプルな「納豆漬物ご飯」を味わう。 2. 牛皿は一口ダイレクトにそのままの旨さを楽しみ、次に卵を溶き入れ、そこに大量の紅しょうがを投入し、肉のしつこさを中和して栄養バランスの良い状態にして更に数口食べる。 3. 途中、野菜たっぷりの豚汁を食べ、口をさっぱりさせる。 4. 次に牛皿の中身を御飯の上にかけて、「牛皿+卵+紅しょうが+納豆+お漬物」御飯の渾然一体とした深い味わいの丼を楽しみながらフィニッシュする。 こうすることによって、単純に牛丼を食べるよりも何倍も楽しめるからです。 ところで4月1日の新年度を迎え、フレッシュな気持ちで株式市場に向かった私ですが、今日の市場の暴落でPFは大ダメージを受け、お気に入りのとん汁牛皿定食+納豆(580円)の数万倍の損失を出してしまいました。また実際には500円分の優待券を使って御飯を食べ支払ったのは80円だったので、 お昼御飯代と較べると数十万倍の損失を僅か1日で出したことになります。 さすがはエイプリルフール、冗談がキツイ です。この世の出来事とは俄かには思えないですし、これはきっと悪い夢で明日には回復するのでしょう。(笑) ま、株式投資をしていれば平均すると年に数回はこういう厳しい日がありますし、それを受け入れることは投資家としては仕方が無いことです。 そして市場の暴落にはたくさんの良い事もあります。1つは当然指標的に安くお買い得な銘柄を見つけやすいことですが、私のような兼業投資家にとっては「あぁ、やっぱり安定収入のある本業って大事なんだな。」ということを再認識出来る機会でもあります。 今年はここまでがあまりにも好調すぎましたし、今日の暴落は当然の調整と思います。十分に気を引き締め、資金管理に細心の注意を払いながら新年度相場を戦って行きたいと思っています。

Apr 1, 2013

全32件 (32件中 1-32件目)

1

-

-

- フォトライフ

- 源氏物語〔12帖 須磨 10〕

- (2024-11-30 10:20:09)

-

-

-

- フィギュア好き集まれ~

- 【限定販売】B-style チェンソーマン…

- (2024-11-29 20:30:16)

-

-

-

- 『眠らない大陸クロノス』について語…

- チケット系の意見 個人的なまとめ

- (2024-10-24 04:28:14)

-