2019年03月の記事

全32件 (32件中 1-32件目)

1

-

2019PF概況227位、シャルレ。

さて2019ポートフォリオ概況シリーズをどんどんいきます。 227位 9885 シャルレ (東2、3月優待) △ PF時価総額227位は、マルチレベルマーケティング(通称:マルチ商法)の訪問販売会社のシャルレです。 現在の株価は419円、時価総額67億円、PBR0.34、自己資本比率は86.8%で有利子負債は0、今期予想PER66.51、配当利回り2.4%(10円)で、優待は500株保有で5000~6000円相当、2000株保有で10000~11000円相当の自社製品(インナーウェアやライフグッズなど)です。 シャルレの500株優待品は5000~6000円相当ということなのですが、体感的には2000円相当くらいに思います。マルチ商法系の会社なので、商品がどうしても極めて割高な感じがしますね。そのため総合利回りは3.3%(10+4=14円)となります。実際の商品例を1つだけ見ておきましょう。「ハイソックスセット」です。 シャルレは売上高ジリ貧&利益水準も低いですが、超低PBR&好財務であることを評価して、のんびりと保有を継続しています。

Mar 31, 2019

-

2019PF概況226位、旭松食品。

さて今日は通常の2019ポートフォリオ概況シリーズです。 226位 2911 旭松食品 (東2、3月優待) △ PF226位は、高野豆腐で首位の旭松食品です。 現在の株価は2140円、時価総額40億円、PBR0.59、自己資本比率は64.7%、今期予想PER19.58、配当利回り1.4%(30円)、総合利回り2.1%(30+15=45円)で、優待は100株保有で1500円相当、200株保有で3000円相当の自社商品(凍豆腐・即席みそ汁など)です。また2000株以上を3年以上継続保有の場合、9月にも3000円相当が追加されます。 旭松食品の優待内容は抜群に良いと思います。具体的に過去数回の200株優待品を見てみましょう。 今日は実際の使用例を2つ御覧戴きましょう。 旭松食品優待の高野豆腐。 旭松食品優待の豆腐ハンバーグ 旭松食品は指標的には妥当な株価位置ですが、優待内容には非常に力があります。自分としては現行の優待制度が続く限りはこれからも楽しくホールド継続の予定です。

Mar 30, 2019

-

2019年3月の成績。

いやあ3月が終わりましたね。今月は個人的には非常に仕事が忙しく、丸々1日休めたのは僅かに1日だけでした。ま、今のところゴールデンウイークはゆっくり出来そうなので、そこまで頑張るしかないですね。(汗) さて先月の2月末には、株を買い過ぎてキャッシュポジションが「0%台」と言う危機的水準だったというお話をしたと思うのですが、「流石にそれはマズいだろう、そんな状況ではいい銘柄を見つけてもちっとも買うことも出来ないだろう。」ということで、今月は「適正なCPの確保」を意識して行動しました。そして3月優待銘柄を中心に「広く薄く」売って、なんとか最低限の現金は捻りだしました。 前置きが長くなりました。今月の成績ですが、対2018年末比で+5.8%となりました。 ま、いずれにせよ、とにかくこの先も全力を尽くして頑張ります。それでは皆様、来月もよろしくお願い申し上げます。

Mar 29, 2019

-

2018~19主力株概況48位、クックパッド。

さて今日は2018~19主力株概況シリーズです。今日紹介する銘柄は、過去に多くの凄腕投資家を地獄に突き落としてきた「超問題児」ですが、私は考えに考えた末に今回主力参戦しました。仕込みの関係上で今回48位でのブログ登場となりましたが、実際には既にポートフォリオ最上位の一角で戦っています。 48位 2193 クックパッド (東1、12月優待) ◎◎ PF時価総額48位の上位銘柄は、料理レシピ専門サイト最大手のクックパッドです。尚下記で使用している画像データは、基本的に会社ホームページからの引用となります。 現在の株価は274円、時価総額294億円、PBR1.20、自己資本比率は86.8%と鉄壁、今期予想PER27.96、配当利回り0%(0円)、総合利回り3.6%(0+10=10円、優待はヤフオク平均落札価格の1000円で換算)で、優待は自社サイトプレミアムサービス利用料6カ月間無料クーポン1枚(1年以上継続保有の場合1年間無料クーポン1枚)などです。 クックパッドは経営陣による内紛や近年の業績低迷・無配転落がありそれらが嫌気されて株価は2015年の高値である2808円からはなんと10分の1、いわゆる 「逆10バガー」 を達成しました。また底なしの株価下落が続く中、クックパッドが持つ潜在ポテンシャルの高さに魅入られた多くの凄腕投資家の方々が参戦し、儚く散っても行かれました。(上記データはSBI証券より引用)(上記データは四季報2019年2集 P190 東洋経済新報社より引用) しかしながらクックパッドは財務状態が非常に良く、下記の通りバランスシートは「ほぼ現金の塊」です。現金及び現金同等物227億円から負債合計19億円を引いて差引208億円もあります。一方で3月28日現在の時価総額は294億円なので、ごく単純に考えると、 クックパッドの企業価値は僅かに86億円 ということになります。 ただ クックパッドは料理レシピサイトでは国内最大のガリバーであり、その地位は盤石 です。それはお家騒動に揺れ、サイト改善が滞り停滞していたこの数年間で見ても 有料会員数が全く減っていない 点に端的に表れています。 また昨年2018年には、クックパッドTVが三菱商事と資本提携を行い40億円の資金を調達しているのですが、 企業価値が86億円しかない企業に天下の三菱商事がポンと40億円を出すというのは普通に考えて難しい と思います。 つまり簡単にいうと、私は、 クックパッドの実質的な企業価値がたったの数十億円というのは、常識的にそして多面的に考えておかしい。 と思って今回主力参戦しました。 ただクックパッドには指摘せざるを得ない、非常に気になる重大な懸念材料もあります。それは、 会社側が「全く株主の方を向いていない。」 という点です。それは具体的には 超キャッシュリッチであるのにも関わらず「今後10年間は配当は行わない。」という2018年の唐突な方針変更 や、 決算説明会や株主総会の質疑応答での、ある意味で「少数株主の事などどうでもいいし、適当でいいや。」とも感じられる「木で鼻をくくったような」経営陣の態度 に現れています。 クックパッドは創業者の佐野陽光氏が4658万株(43.3%)の株式を保有しています。数年前のお家騒動で株式市場に上場していることに嫌気がさしていて、「もういいや、 ビックバス&キッチンシンク手法 を駆使して、費用を先行させるだけ先行させて利益を圧縮し、株価を下げるだけ下げて、どこかでMBOして市場から退出して後は自由に好きなようにやろう。」と大学生の学園祭ノリで考えている可能性も0ではないように個人的には感じています。 そしてこれがクックパッドのワーストシナリオ&最大の懸念材料であると考えています。今後も意図的な悪材料連発で仮に株価が200円まで下がったとして、そこに良くある「形式通り+40%のプレミアムを載せてのお手軽&お気軽MBO」という結果になると、我々投資家にとっては「命がけで高いリスクを取って戦ったが、最終的には手に入るものは何もなかった。」という悲惨極まりない、涙ウルウルの壮絶な結末もあり得るからです。 それを疑わせる状況証拠もあります。現在クックパッドの社外取締役は3人いるのですが、 その内の北川徹氏(スターバックス コーヒー ジャパン株式会社CFO)は、2014年にスターバックスがTOBで非上場化した時の財務担当者なのです。これはただの偶然でしょうか? ただいずれにせよ、「クックパッド自身が今後株主価値の破壊に積極的に取り組むことさえなければ」という前提付きで、今の株価位置からはもう下がっても最大で30%程度だろうと思います。なぜかと言うと、そこまで下がるとレシピサイトの巨人であり知名度抜群でもあるクックパッドの実質的な企業価値が本当に0円換算になってしまうからです。流石にそれは安過ぎるでしょう。 そしてその一方で今後数年で海外事業が成長しうまくマネタイズできた場合には、過去ピークの10倍は難しいにせよ、株価2~3倍程度は十分に期待出来ると考えています。そのため、クックパッドは、 負ければ-30%、ただし勝ったら+100~200% のリスク・リワード比の優れた、期待値の高い銘柄であると結論付けています。そして、 今の位置から株価が更に下落すれば、上で考察した通りMBOの可能性がどんどんどんどんと高まる と思うので、その点も実に魅力的であると感じています。 2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Mar 28, 2019

-

2019PF概況225位、日本乾溜工業。

さて今日は2019PF概況シリーズです。 225位 1771 日本乾溜工業 (福証、9月優待) ◎~◎◎ PF225位は、交通安全施設工事が主軸の日本乾溜工業です。 現在の株価は428円、時価総額21億円、PBR0.44、自己資本比率は58.1%で有利子負債は0、今期予想PER7.19、配当利回り1.6%(7円)、総合利回り2.3%(7+3=10円)で、優待は1000株保有で3000円相当の図書カードです。尚3年以上継続保有の場合は5000円相当に増額されます。 日本乾溜工業はこの数年業績はまずまず好調で、更に指標的にも激安です。率直に言って、ここは福証所属でなければ今の2割増しくらいに株価が評価されても全く不思議ではないと思います。ま、福証には 7533グリーンクロス 、8398筑邦銀行、 9035第一交通産業 、 9407RKB毎日HDなど、他にもそんな銘柄ばっかりですが。 これからも「日本有数の割安銘柄の聖地」である福証所属の各銘柄を愛でながら、楽しく株式投資に励んで行きたいと考えています。

Mar 27, 2019

-

7. だれかが懸命に推奨しているものを買ってはならない。

さて今日は株式投資本オールタイムベスト86位ティリングハストの株式投資の原則 (ジョエル・ティリングハスト著、パンローリング社) の第7弾です。 今日は、危険な企業の見極め方に関して述べている、 第11章 悪い奴らは黒い帽子をかぶるのか から。 企業が売り込みに躍起になるのは悪い知らせ であるが、それは不正が行われている可能性が高いからということではない。 売り込みが激しいということは、たいていの場合、資金繰りが切迫していることを示唆する のだ。 このティリングハストの指摘は鋭いですね。日本でも私の観察によると、どうでもいいようなニュースでも自社の成果の様に過剰に強調する企業は、大体ろくでもないことが多いです。 災難は避けられる。 経営者に前科があったり、投資家をだました過去があったり、さらには彼らが自らは法の埒外にあると考えているとしたら、私はその場で立ち止まる。 詐欺師が急に受託者の義務に目覚める事などない のだ。 たとえ不正が行われていなくても、企業構造が複雑だと分析が難しくなる。 だれかが懸命に推奨しているものを買ってはならない。 悪い奴らの株式とその一覧を避けることで、私は壊滅的な結果となる可能性を小さくしているが、そうすることで投資機会が減るということはほとんどない。 いやあ、ティリングハスト節炸裂で気持ちいいですね。(笑) そして彼の警句はここ日本市場でもそのまま当てはまると感じています。 詐欺師的な経営者がトップにいる会社の末路は悲惨なものになることが多いですし、そういう会社は何故か必要以上に内部を複雑な構造にしていますし、ツイッターなどで声高に連呼されている銘柄のパフォーマンスも結果として劣悪なことが多いんですね。(続く)

Mar 26, 2019

-

6. 現金は何も生まない。

さて今日は株式投資本オールタイムベスト86位ティリングハストの株式投資の原則 (ジョエル・ティリングハスト著、パンローリング社) の第6弾です。 今日は、第7章 シンク・スモール から。 ほとんどの投資家は、経済の変動によって株式市場がどのようになるかが分かるというが、それは逆である。 株式市場によって、経済がどうなるかが分かる のだ。 株式市場が低迷すれば、アニマルスピリットは落ち込み、不況の原因となる。 なるほど、このティリングハストの指摘は一理あります。そういえば日本も株式市場がもう30年も低迷しているせいで、ある意味ずっと不況ですからね。(笑) バリュー投資家も資本を保全したいと考えているが、私はインカムをほとんど生まない(現金など)資産や、まったくインカムのない(金など)資産を保有することに伴う機会費用を懸念している。 心配するのは結構だが、最も悲観的な分析が最も賢明な分析ではないのである。 私は持っている資産の大体99%くらいは株式市場に突っ込んでいるのですが、これは投資を始めた19年前からもうずっとそうしています。それが一番効率良く資金を増やせると思っているからですし、またティリングハストが言うように「現金は何も生まない」のも嫌なんですね。(続く)

Mar 25, 2019

-

2019PF概況224位、第一稀元素化学工業。

さて今日も2019PF概況シリーズです。224位 4082 第一稀元素化学工業(東1、3月優待) ◎ PF224位は、自動車排ガス浄化触媒、電材向けジルコニウム化合物の首位メーカーの第一稀元素化学工業です。 現在の株価は869円、時価総額212億円、PBR0.81、自己資本比率は61.4%、今期予想PER6.79、配当利回り2.2%(19~20円)、総合利回り4.6%(19+20=39円)で、優待は100株保有で2000円相当のクオカードです。 第一稀元素化学工業は指標的にも割安ですし、一定の成長力もありますし、PF中位としては十分な、力のある良い銘柄であると評価しています。

Mar 24, 2019

-

2019PF概況223位、トーホー。

さて今日も2019ポートフォリオ概況シリーズです。 223位 8142 トーホー (東1、1・7月優待)〇 PF223位は、業務用食品卸の最大手で、業務用食材店「A-プライス」や食品スーパーも展開するトーホーです。 現在の株価は2177円、時価総額239億円、PBR0.98、自己資本比率は25.9%、今期予想PER26.01、配当利回り%(50円)で、優待は下記の通りです。 200株保有の場合が一番利回りがいいのでそこで見ていくと、年2回1000円の買い物に付き100円引きの買い物優待券を50枚、プラス1月も7月も大体2000円相当の自社製品です。優待券のヤフオク平均落札価格は額面の15%なので、総合利回りは3.6%(配当50円+優待券7.5円+優待品20円=77.5円)となります。ちょっと多いので順番に見て行きましょう。 まずは買物優待券です。 続いて1月優待の自社選定商品です。 最後は、7月優待の2000円相当の自社商品です。 トーホーって、こんな漢字なんですね。。。 どうでしょう? ここの優待は何故かあまり話題にならないのですが、実際にはこのように素晴らしい内容なのです。 トーホーは指標的な割安感はあまりなく妥当な株価位置と思いますが、業績は常に安定的ですし、総合利回りもまずまず出ていますし、更には貴重で稀少な1・7月優待銘柄であるという大きな加算ポイントがあり、優待族的は実に悪くない銘柄であると高く評価しています。

Mar 23, 2019

-

2019PF概況222位、タカショー。

さて、今日も明日の主力株候補を求めて2019ポートフォリオ概況シリーズを続けます。 222位 7590 タカショー (東1、1・7月優待) ○ PF222位は、ガーデニング取り扱い国内トップ級のタカショーです。 現在の株価は438円、時価総額64億円、PBR0.75、自己資本比率45.0%、今期予想PER17.24、配当利回り2.3%(10円)、総合利回り3.7%(10+6=16円)で、優待は下記のように色々あります。 分かりやすくまとめると、100株保有で1・7月にカタログ商品の割引販売 オリジナルカレンダー 及び、1月株主に500株保有で3000ポイントなどの株主優待ポイント(株主専用ウェブサイトに要登録、ポイントに応じて同サイトにてガーデニング関連商品・食品・電化製品・体験ギフト・寄付等と交換可)です。 今日は私が過去に頂いた1000株優待品をいくつか見ておきましょう。 タカショーはまずまず低PBRであり、貴重で稀少な1・7月優待銘柄でかつ優待内容にオリジナリティがあって素晴らしいことも加味すると、優待族的にはまずまず良い銘柄と言えると思います。

Mar 22, 2019

-

2019PF概況221位、アダストリア。

さて今日は通常の2019PF概況シリーズです。 221位 2685 アダストリア (東1、2月優待) △ PF時価総額221位の中堅銘柄は、グローバルワーク、ニコアンド、スタディオクリップ、ローリーズファーム等複数のカジュアル衣料ブランド店をSC等に展開し、アジア展開加速中のアダストリアHD(旧ポイント)です。巨大ショッピングセンターには必ずといって良いほどマルチブランドで入っていますね。 現在の株価は2443円、時価総額1192億円、PBR2.32、自己資本比率は52.8%、今期会社予想PER32.84、配当利回り2.1%(50円)、総合利回り3.0%(50+24=74円、優待はヤフオク平均落札価格の額面の80%で換算)で、優待は100株で3000円相当等の商品引換券などです。 尚アダストリアの株主優待内容は 2020年2月期から上記への変更 となります。下記写真は2019年2月期までの現行の内容となりますのでご了承ください。 アダストリアには様々なブランドがあるので、優待券は使い勝手が良いです。今日は私の買い物の実例をいくつか御覧頂きましょう。 さてアダストリアHDというと、かつてここに集中投資され結果として消えていかれた、素晴らしい分析力を持っていたある新進気鋭の投資家のことを想起します。アダストリアの商品は全体にチープで造りが悪く、それが消費者にバレて業績が急降下していましたが、そのデザイン性の高さや値段の安価さには依然として一定の魅力があり、結局業績は2016~2017年にかけて急回復しました。(ただしその後再びやや低迷し、2019年現在はまた改善中。) 彼は完全に正しかった。ただ勝負に出るのが少しだけ早すぎたのでしょう。株式投資ではその考えが秀逸でも、手掛ける時期が適切でなければ結果が出ない、それどころか驚くほどの惨劇を招くこともあります。ちなみに、 以前に株式投資本オールタイムベスト16位で紹介した永遠の名著 世紀の相場師ジェシー・リバモア の中に、 時代のわずか先を行くだけで「変人」となり、時代から取り残されれば「敗残者」となる。時代を的確にとらえた者が「天才」の栄冠に輝く という印象的な言葉があります。 私も常に、「自分の投資アイデアは独りよがりのものになっていないか? その発想は時代の半歩だけ先を行く適当で適切なものか? 早すぎたり、逆に遅すぎて致命傷を招くようなものになっていないか?」を自問しながら日々ポートフォリオ編成に当っています。自分のセンス・感性が干からびないように毎日この日記を書いて黙々と素振りを続ける、これが投資家として最も大切なことだと考えています。

Mar 21, 2019

-

今までと違う発想で、いつもとは毛並みの違う銘柄を主力に迎え入れる。

私は昨年の厳しい個人成績を受けて、今年に入ってから今までとは違う発想で、必ずしも自分の好みのタイプではない毛並みの違う銘柄を意識的に主力株に組み入れるようにしています。 優待株バブル、東証1部昇格狙いバブルは既に遠くに弾け去ったものと考えており、自分はこれまでとは異なる投資アイデア・アプローチを用いて株式市場に相対していかなくてはならないと覚悟しています。 今日も新たに主力候補として仕込み中の銘柄を多角度から分析し続けていました。慣れない手法を用いることによる疲労感はありますが、今までのレベルに留まっていてはこれからのマーケットでは生き残れないと直感しており、ひたすら未来だけを見て懸命の努力を続けています。

Mar 20, 2019

-

5. 「コンピタンス領域」と「広い視野」とのバランスを取る。

さて今日は株式投資本オールタイムベスト86位ティリングハストの株式投資の原則 (ジョエル・ティリングハスト著、パンローリング社) の第5弾です。 今日は、 第6章 私にはシンプルな人生 から。 私は十分に理解していない分野は避けたい。。。これをコンピタンス領域(自分が賢明な判断ができる分野)と呼ぶ投資家もいる。 私が言いたいのは、「コンピタンス領域」は特別な能力や洞察力の領域であるべきということだ。。。序列が重要なのだ。 成功する人々というのは、人生を簡略化し、最も重要な事柄や行動に集中する。 私のファンドはたいてい800銘柄ほどを保有している。「コンピタンス領域」と「広い視野」とのバランスを取ろうとしているのだ。 私も本日現在で670銘柄を保有しています。常に広い視野を保ちながら、たくさんの石ころをひっくり返して裏側に宝石が隠れていないかを探しています。 また自分のコンピタンス領域に関しては「小売業」であると考えています。実際の店舗を注意深く観察して、これから伸びそうな銘柄を発見するのが得意であると、自己分析しています。(続く)

Mar 19, 2019

-

2018~19主力株概況47位、ホッカンホールディングス。

さて今日は 2018~19主力株概況シリーズ です。 47位 5902 ホッカンホールディングス (東1、3月優待) ◎◎ PF47位の上位銘柄は、食缶業界3位のホッカンホールディングスです。前回は2015年に230位で登場していましたが、その驚異的な指標的な割安感と、大好物の「缶詰優待」銘柄であることを高く評価して優待MAXとなる2000株+αまで買い増したため、ホッカン史上初のPF上位への進出を果たしてきました。 尚、缶詰優待というものがどれほど素晴らしいものであるかについては、過去の人気記事である、 缶詰優待株、私的ランキング ベスト4!!!! 2019年版 を是非今すぐにご覧下さい。 さてそんな素敵なホッカンHDの現在の株価は2006円、時価総額270億円、PBR0.42、自己資本比率40.2%、今期予想PER6.27、配当利回り2.1%(42.5円)、総合利回り3.1%(42.5+20=62.5円)で、優待は100株保有で2000円相当、1000株保有で3000円相当、2000株保有で5000円相当の缶詰詰め合わせです。 2018年の100株優待品です。 今日は優待品の実際の使用例を1つだけ御覧戴きましょう。 ホッカン優待の帆立グラタン。 ホッカンHDはとにかく指標的に見て安いのが魅力です。何しろ、グレアムのミックス係数 は2.63ですからね。これからも現行の優待制度が続く限りは、楽しくホールドして応援していく予定です。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Mar 18, 2019

-

2019PF概況220位、昭和化学工業。

さて今日も2019PF概況シリーズです。220位 4990 昭和化学工業 (東2、3・9月優待) ◎ PF220位は、珪藻土原料の濾過助剤メーカーの昭和化学工業です。 現在の株価は444円、時価総額53億円、PBR0.92、自己資本比率は43.2%、今期予想PER10.00、配当利回り1.1%(5円)、総合利回り1.9%(5+3.5=8.5円)で、優待は1000株保有で3月株主に2500-3000円相当の自社グループ事業所所在地域特産品(18年は山形県産だだちゃ豆800gまたはフルーツゼリー詰合せ(12個入))、9月株主にあきたこまち新米2kg(1年以上2年未満継続保有の株主には4kg、2年以上継続保有の株主には6kg)です。 まずは3月優待のだだちゃ豆から。ほう、「日本一の枝豆」なんですね。 昭和化学工業優待だだちゃ豆のさっぱり塩ゆで 昭和化学工業優待だだちゃ豆とトマトのカクテルサラダ 昭和化学工業優待だだちゃ豆のポテサラ だだちゃ豆が瑞々しくて、どれも抜群に美味しかったです。 次は9月優待のお米。 昭和化学工業は指標的にもまずまず安いですし、上記の通り優待内容にも非常に力がありますし、PF中位としては実に良い銘柄であると考えています。

Mar 17, 2019

-

2019PF概況219位、ランシステム。

さて今日は2019PF概況シリーズです。219位 3326 ランシステム(東JQS、6月優待) △ PF219位は、複合カフェ『自遊空間』を全国展開しているランシステムです。 現在の株価は906円、時価総額18億円、PBR0.97、自己資本比率は34.7%、今期予想PER35.12、配当利回り0%(0円)、総合利回り1.1%(0+10=10円)で、優待は下記の通りです。 ランシステムは、「業績回復があったら面白いな。」と考えて2017年の初めに少し多めに買ったことがあったのですが、結局のところその後の業績推移に目立ったところはなく、今は静かに優待MAXの500株を保有するのみです。というか、この記事を書くまでは持っていることもちょっと忘れていました。(汗) ま、今の所は引き続きホールドの予定です。

Mar 16, 2019

-

4. 投資家の隠れたコスト。

さて今日は株式投資本オールタイムベスト86位ティリングハストの株式投資の原則 (ジョエル・ティリングハスト著、パンローリング社) の好評第4弾です。 今日は、第2章 愚かな人間の錯覚 から。 アルゴリズム、ボット、スクリーニングは投資から感情を排除することになる。クオンツ投資家(クオンツ)たちがますます利用するようになっているこれらのツールは、、、単純な仕事をめちゃくちゃにする サバン症候群 の人々のように機能することが多い。例えば、「フラッシュクラッシュ」によって、常識的な価値の推定値を大幅に下回る水準にまで、株価を一時的に下落させることになる。→ このティリングハストの指摘はまさにその通りですね。最近の株式市場は、アルゴの暴走によって上にも下にも極端に走り過ぎます。私たちはそういうAIが巣食っている新世代のマーケットで戦っているという認識が大切ですね。 投資家は、 行動、興奮、喜び、満足、社会的な評価、人気、社会的独占といった、普通の個人が求めるあらゆるものには隠れたコストが存在している ことを認識していないことが多い。 また、 忍耐、退屈、心配、勇気、痛み、孤独、専門バカ、また愚かだと思われることには目に見えない利益がある のだ。→ このティリングハストの指摘は深いですね。そういえば私は投資家として、「自分が賢いように絶対に見せかけない。愚かで不様な本当の姿を、隠さずそのままダイレクトにブログに叩きつける。」ことを常に意識しています。そうしないと、投資家として成長できないと思うからです。 不快かもしれないが、投資家は一時的に非難の的になっている銘柄を保有したほうがうまくいく。人気もなく、尊敬もされず、社会的にも受け入れられていない銘柄は、たいていの場合、安値で売られている。 、、、今の日本株市場だと、不動産関連、ノンバンクを中心とした金融・地方銀行、地方スーパーあたりでしょうか。ただ私はこれらの銘柄をポートフォリオ上位に大量に組み込んでいて、不快なだけでなく実際にちょっと死にそうですが、、、(滝汗) 可能な限り将来を見通そうとすべきである。勇敢かつ狡猾でなければならない。税金と手数料と取引コストを最小化しなければならない。 ティリングハストは繰り返し、ポートフォリオの回転率を下げて税金と手数料を節約することの大切さを説いてくれます。証券会社は絶対にこんなことは口が裂けても言わないですが、(笑) 本当に重要なことですね。(続く)

Mar 15, 2019

-

3.長期で見てインデックスに勝つアクティブファンドは現実にきちんと存在している。

さて今日は株式投資本オールタイムベスト86位ティリングハストの株式投資の原則 (ジョエル・ティリングハスト著、パンローリング社) の第3弾です。 今日はいきなり極上の出来である、第1章 マッドワールド から。 私は、1989年からイントリンシック・バリュー・アプローチ(企業の本源的価値に注目した投資手法)に基づいてフィデリティ・ロープライスト・ストック・ファンド(FLPSX)を運用しているが、 ラッセル2000 にも S&P500 にも、年に4%ほど上回るパフォーマンスを上げてきた。 FLPSXに投じられた1ドルは27年間で32ドルになったが、インデックスに投じられた1ドルは12ドルにしかなっていない。 (上記データは、株式投資18の勝ち技 日経ホームマガジン P90より引用) いやあ、ティリングハストの成績は改めて素晴らしいと思いますし、ファンドの純資産総額が大きくて運用が難しいことを考えれば驚異的ですらあります。そして、 長期間で見てインデックスに打ち勝つアクティブファンドは、このように現実にきちんと存在している という事実は重要ですね。 もし急いで売らなければならないとしたら、手にするのは時価であって、価値ではない。 私自身も推奨しているバリュー投資の中心思想は、株価と価値とは常に等しいわけではないが、将来のある時点で等しくなるはずだというものである。それがいつかは分からないので、 忍耐力は必須 である。 多くの場合、実際の結果は長い時間をかけて実現する。。。忍耐力を持ち、回転率を低く維持することが求められる。。。回転率が高まるほど、ファンドのパフォーマンスは悪くなる。 頻繁な売買による手数料と税金が、ポートフォリオのパフォーマンスを蝕む最大の原因なのは明らかです。そして私も一度「優待株いけす」に入れた銘柄はよほどのことがない限り売ることはありません。 回転率を極限まで下げるように常に意識 しています。 私は効率的市場仮説を教訓ととらえている。平均的な人間が平均的な結果を得ることは真実だが、ほかのあらゆる取り組みと同様に、ほかよりも能力の高い者や利害の大きい者に存在する。競争のあるあらゆるゲームにおいて、勝者と敗者が生まれるのだ。 そう、 投資も他のゲームと同じ です。勝つものも負ける者もいます。かける熱量・努力・才能によって結果が異なるのは当然のこと ですね。 われわれはまだ見ない未来に取り組んでいるのであり、真実ははっきりとはしない。 われわれにできる最良のことは、注意深く判断し、システム2を活用し(スローに考え)、数は少なくとも、より良い選択を目指すことである。 直接的に言えば、これは過剰な回転率を避け、「次に何が起こるか」よりも「それにはどのような価値があるのか」ということに基づいて投資を行うことだ。 私もブログの更新は頻繁ですが、実際の投資では常にゆっくり・じっくり・まったりと考え、売買をすることは稀です。繰り返しになりますが、 過剰な回転率は投資家としての致命傷になりやすい んですね。(続く)

Mar 14, 2019

-

2018~19主力株概況46位、ハピネット。

さて今日は 2018~19主力株概況シリーズ です。 46位 7552 ハピネット (東1、3月優待) ◎~◎◎ PF時価総額46位の上位銘柄は、玩具卸で圧倒的首位のハピネットです。ここは実は2018年のPF概況シリーズで81位で登場しているのですが、その後「うん、ハピネットはやっぱりもっとPF上位で戦えるな。」という結論となって買い増ししたので、久しぶりにランキング上位に上がってきました。 現在の株価は1437円、時価総額345億円、PBR0.86、自己資本比率は50.1%で有利子負債は0、今期予想PER9.36、配当利回り3.5%(50円)で、優待は自社オリジナル玩具・ゲーム・DVD・ブルーレイなどから100株で1つ、500株で2つ、1000株で3つ選択+500株で2000円相当、1000株で5000円相当のこども商品券です。 仮に優待品を1つ2000円とすると、総合利回りは4.9%(50+20=70円)となります。 今日は私が過去に戴いた優待品をいくつか見ておきましょう。 どれも素晴らしい内容でした。というか、最近のおもちゃって私が子供の頃のと較べるとどれも飛躍的にクオリティが上がっていて、大人が遊んでも滅茶苦茶面白いですね。 ハピネットは指標的にも安いですし、優待内容にも非常に力がありますし、更には十分な総合利回りも出ています。総合的に考えると、十二分にPF最上位の一角に足る素晴らしい銘柄であると考えています。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Mar 13, 2019

-

2. 最も多くの岩をひっくり返した人物が勝つ。

さて今日は株式投資本オールタイムベスト86位ティリングハストの株式投資の原則 (ジョエル・ティリングハスト著、パンローリング社) の第2弾です。 今日は、伝説のファンドマネジャー、ピーター・リンチによる、素晴らしい序文から。 私は文字通り、人生を通してアクティブ運用のストックピッカー(銘柄選択者)であり続けた。それゆえに、批評家たちが「アクティブ運用のファンドマネジャーはベンチマークに勝つことができない」と、すべてを一くくりにして口にするのを聞くのが嫌である。それが真実ではないことを読者に伝えるために筆を執った。 長期にわたりベンチマークを上回る業績を上げる有能なプロの投資家が大勢いる のだ。 ティリングハストはそのなかでもトップクラスの存在 である。 私自身も、「投資家として極限の努力を傾け続ければ、長い期間で見ればベンチマークを上回る成績を残すことが出来る。」と固く信じています。 彼をフィデリティで採用したのは私。 過去のパフォーマンスが将来の結果を保証するものではないが、ティリングハストはおよそ28年に及ぶ期間を通じて、自らのファンドの受益者に素晴らしい成果を届けてきた。 彼はまさに市場に打ち勝つことのできるアクティブ運用者の好例である。 彼は忍耐強く、柔軟で、融通無碍である。 また、独自の調査を行う意欲を持ち、自分が間違っているときは進んでそれを認めて撤退する。彼は粘り強いが、頑固ではない。 いやあ、ピーター・リンチ、直弟子のティリングハストをべた褒めですね。この序文を読んだだけで、この本への期待がグングンと高まっていきます。♬ ほとんどの投資家は、株価が10~15%上昇すると利喰いをして、ほかの銘柄に移ろうとしがちである。しかし、株価が上昇したとしても、10~15%の上昇はさらなる成長余地を否定するものではない。成功する投資家は長期間にわたって保有し、基礎となるストーリーを観察し続け、依然として有効であればとどまり、そうでなければほかへと移るのである。 偉大な投資家になる方法を学ぶことはできないが、間違いを避け、投資家として成功する術は学ぶことが出来る。 注意深く行動し、間違いを避け、忍耐強くあることのほうが、大胆な投資を行うよりも利益を手にする可能性は高い。 この後の本文を読めば明らかですが、ティリングハストの手法は「極めてオーソドックスなバリュー投資」で、平凡でありきたりのものです。それでも過去の28年間でベンチマークを圧倒的に上回る驚異的な成績を収めてきました。 突出した能力がなくても、忍耐力や謙虚さ・常に学ぶ姿勢があれば、投資家として大成することは可能 という事なんですね。 大部分の銘柄は公正な価格付けがなされている。10の銘柄のうち、投資に値するのは1つだけだと私は常々述べてきた。20の銘柄であれば2つ、100銘柄であれば10という具合である。最も多くの岩をひっくり返した人物が勝つのである。 ティリングハストは、最も多くの岩をひっくり返しているばかりでなく、彼は偉大なる地質学者でもあるのだ。 フィデリティ・ロープライスド・ストック・ファンドは常に大体1000弱もの銘柄を保有しています。広い視野を持ち、岩をひっくり返しまくり、宝物を探し続けているわけです。 そして私の 優待株いけす理論 も、実はこのピーター・リンチ → ジョエル・ティリングハストの哲学に影響されて生まれたものでもあります。多くの銘柄を保有しそれらを比較・観察し続けることによって、総合戦闘力のずば抜けて高い銘柄を抽出しようというアイデアなんですね。(続く)

Mar 12, 2019

-

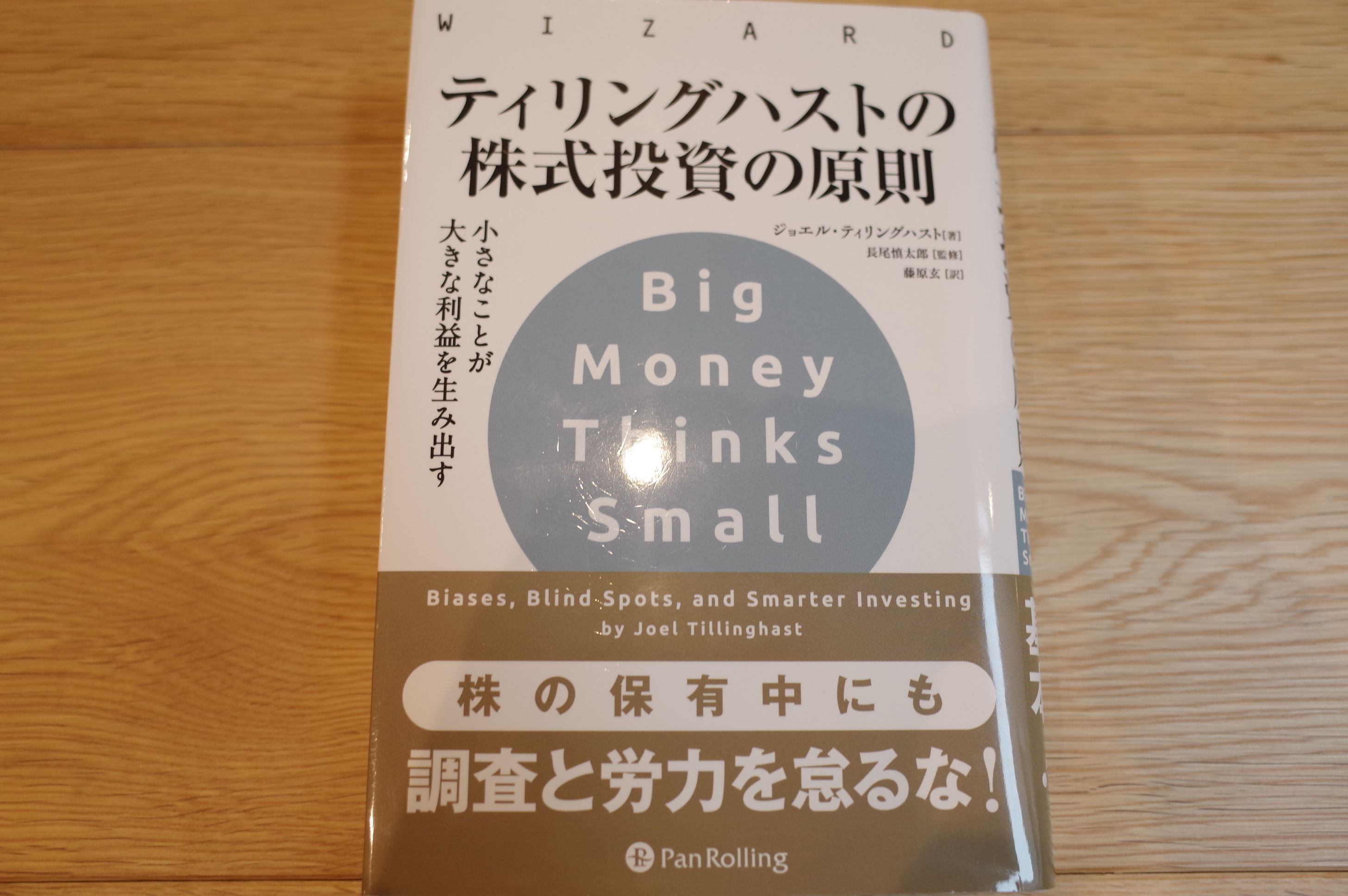

株式投資本オールタイムベスト86位、ティリングハストの株式投資の原則。

さて今日は株式投資本オールタイムベストシリーズです。 第86位は、ティリングハストの株式投資の原則 (ジョエル・ティリングハスト著、パンローリング社) です。 ティリングハストは、あの ピーター・リンチ の直弟子で、日本市場でも中小型のバリュー株を中心に多くの銘柄を組み入れてくれている「フィデリティ・ロープライスド・ストック・ファンド」のポートフォリオマネジャーです。(上記データは、株式投資18の勝ち技 日経ホームマガジン P88より引用) 彼の投資実績は下記の通りで、長年に渡りベンチマークを圧倒的に上回っています。つまり、ティリングハストは「本物の中の本物」ということですね。(上記データは、株式投資18の勝ち技 日経ホームマガジン P90より引用) ちなみにティリングハストが運用している「フィデリティ・ロープライスド・ストック・ファンド」は、私が四季報オンラインプレミアムで調べたところでは、現時点で日本株では133銘柄に投資をしているのですが、その中には私がポートフォリオ上位で戦っている銘柄として、5982マルゼン(保有比率8.0%)2737トーメンデバイス(同7.9%)3228三栄建築設計(同5.7%)8167リテールパートナーズ(同0.9%) などがあります。 またティリングハストは、同じく、「フィデリティ・イントリンシック・オポチュニティズ」のポートフォリオマネジャーでもあるのですが、こちらでも日本株では152銘柄に投資しています。そしてその中では、同じく私がポートフォリオ上位で戦っている銘柄として、7605フジ・コーポレーション(保有比率6.7%)7533グリーンクロス(同6.1%)3228三栄建築設計(同3.0%)7614オーエムツーネットワーク(同2.9%)5185フコク(同1.5%)8167リテールパートナーズ(同1.3%)9956バローホールディングス(同1.2%) などがあります。 そしてこれはもちろんただの偶然ではありません。何故なら私は世界トップクラスのファンドマネジャーであるティリングハストが日本株市場で買っている銘柄を、常に「目を皿の様にして」徹底的に解析し、調べ尽しているからです。(笑) つまり、ティリングハスト先生は私にとって「師匠の一人」でもあるわけですね。それでは次回からは、そんな師匠の哲学がたっぷりと詰まった極上の一冊をじっくりと見ていくことと致しましょう。(続く)

Mar 11, 2019

-

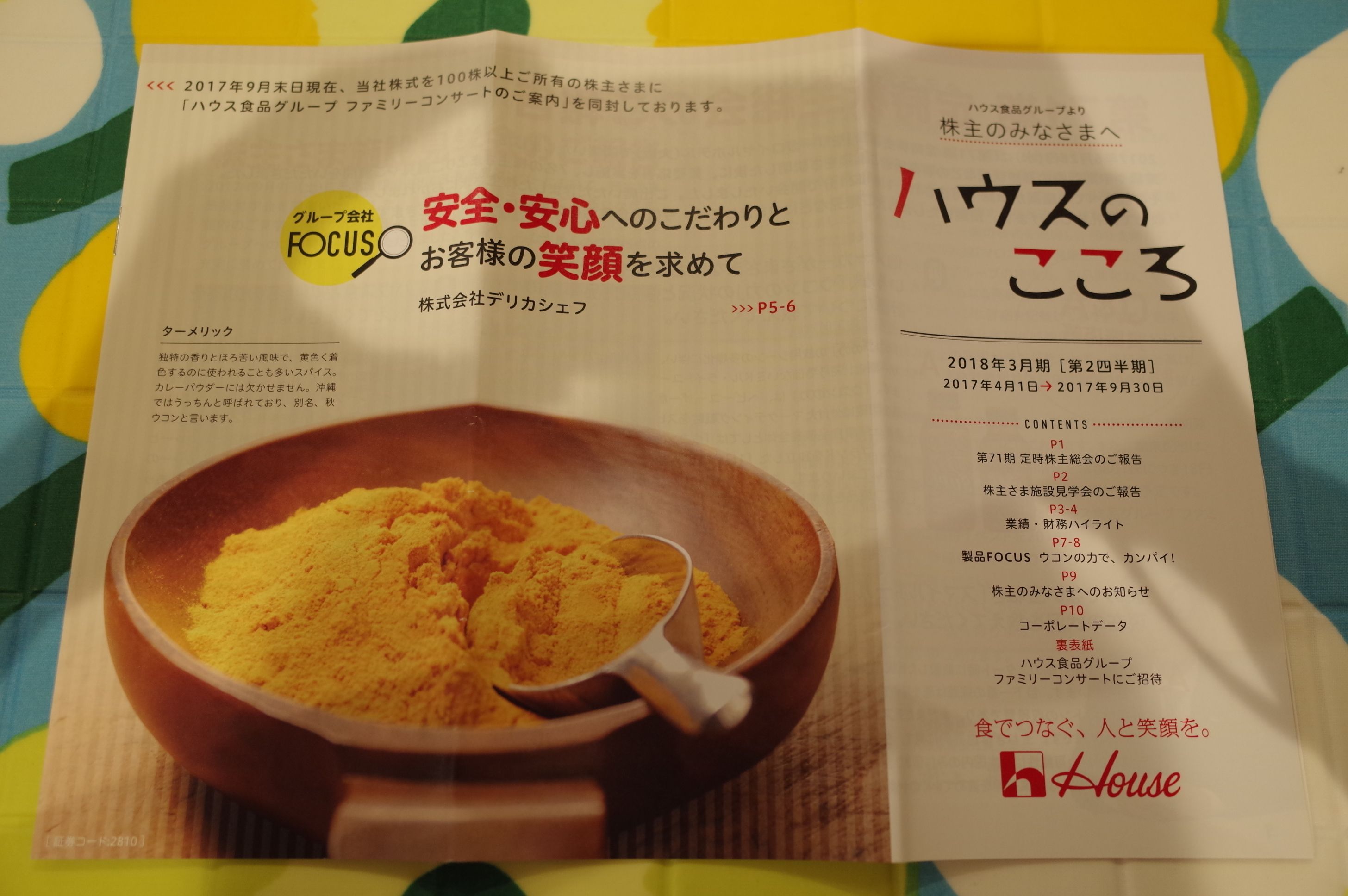

2019PF概況218位、ハウス食品グループ本社。

さて今日も通常の2019ポートフォリオ概況シリーズをお送りします。 218位 2810 ハウス食品グループ本社 (東1、3・9月優待) △ PF218位は、カレールウ国内首位のハウス食品G本社です。 現在の株価は4550円、時価総額4675億円、PBR1.82、自己資本比率は66.9%と良好、今期予想PER33.75、配当利回り1.0%(44円)、総合利回り1.4%(44+20=64円)で、優待は6ヶ月以上継続して保有(株主名簿に連続2回以上記載)を条件に、100株保有で年2回1000円相当の自社製品です。 ここハウス食品G本社のように、一定期間以上の継続保有を株主優待発動の条件とする銘柄が最近非常に増えてきています。これは株雑誌やネット証券各社がいわゆる「優待タダ取り」を煽り過ぎている事への対策と思いますが、株主優待制度本来の趣旨から考えて極めて適切かつ妥当な対応であると考えています。 さて今日は過去数回の100株優待品の内容を見ておきましょう。毎回少しずつ内容が変わるので楽しいです。 実際の使用例を1つだけ見ておきましょう。ハウス食品優待のマカロニグラタンです。 ハウス食品G本社は抜群の知名度を持ちながらも、指標的な割高感もそれほどありませんし、優待内容にも非常に力があります。これからも現行の優待制度が続く限りは楽しくホールドして応援していく予定です。

Mar 10, 2019

-

2019PF概況217位、英和。

さて遅くなりましたが、今日も通常の2019PF概況シリーズです。 217位 9857 英和 (東2、3月優待) ◎~◎◎ PF217位は、計測・制御機器中心の技術専門商社の英和です。 現在の株価は900円、時価総額58億円、PBR0.60、自己資本比率は45.4%、今期予想PER7.12、配当利回り2.9%(26円)、総合利回り3.4%(26+5=31円)で、優待は100株保有で500円相当、500株保有で1000円相当のオリジナルクオカードです。尚3年以上継続保有の場合、金額は2倍になります。 英和は指標的に十分に割安ですし、更にはマイルドながら成長力もありますし、PF中位銘柄としては何の不満もありません。というか、率直に言うともっとPF上位で戦うべき銘柄と言う感じもします。これからも優待を楽しみにのんびりとホールドしていく予定です。

Mar 9, 2019

-

2019PF概況216位、コナカ。

さて今日は通常の2019PF概況シリーズです。216位 7494 コナカ (東1、3・9月優待) ◎~◎◎ PF216位は、紳士服業界3位のコナカです。2017年にPF下位の555位で登場したばかりですが、その超低PBR(0.27)と財務状態の良さ(自己資本比率64.7%)を評価して少し買い増ししたため、短いスパンでのブログ再登場となりました。私は好財務の低PBR優待株が大好物なんですね。♬ 現在の株価は464円、時価総額139億円、PBR0.27、自己資本比率は64.7%、今期予想PER20.13、配当利回り4.5%(20円)、総合利回り10.8%(20+30=50円、100株優待1セットのヤフオク平均落札価格は1500円。)で、優待は年2回下記の通りです。 コナカは前述の通り、低PBR、好財務、高総合利回りの3つを兼ね備えた非常に魅力的な銘柄です。ただ売上高がジリ貧で、稼ぐ力が非常に弱弱しいのが大きな欠点です。 マーケットではこの手の「企業としての衰退期に入った利益水準の極度に低い銘柄」は万年不人気ですが、たまに眠りから覚めて業績が良くなったり、またTOBやMBOがかかったりすることもあり、似たような銘柄を束にしてバルクで買う戦略はトータルで見ると割と成績がいいので、自分は昔から得意としている戦法の一つですね。

Mar 8, 2019

-

2. 超絶インデックス投資disり芸。

さて今日は株式投資本オールタイムベスト85位 暴落を買え (阿部修平著、ビジネス社) の後編です。 最近はインデックス運用が盛り上がっているが、これもお金を雑に扱うことの典型例 である。 これはまさに 玉石混合の投資 といってもよい。東証1部の上場銘柄数は、2017年4月28日時点で2019銘柄を数える。これだけの銘柄数があると、なかには 上場しておく価値のない企業もかなり含まれている のだ。 TOPIX型のインデックスファンドを買うと、こうした銘柄にも投資する羽目になる のだ。 本当にいい企業で、合理的な株価形成がなされている企業には投資するけれど、非合理的な株価形成の企業には手を出さない。それは、ミネラルウォーターという本質的な価値に対して、割安な価格がついている製品を買うのと同じことだ。お金を丁寧に扱うからこそ、株式投資でも成功する道が開かれるのである。 投資本を読んでいて爆笑することってほとんどないと思うのですが、この阿部氏の「インデックス投資はお金を雑に扱う事の典型例」という表現は鮮烈かつ強烈で思わず声を出して笑ってしまいました。それは「めっちゃ決めつけてるな。相当自分のビジネスの邪魔になるインデックス投資への怨念が募ってるんだろうな。」と思ったのと、その表現に「堪えきれない激情」を感じ取ったからです。 そして確かに、「投資すべきでない企業」にも自動的に投資してしまうのが、インデックス投資の欠点の1つ なんですね。 近年、「銘柄選択などする意味がない」というような考え方が、資産運用の世界を跋扈(ばっこ)するようになった。インデックス投資がそれだ。 日経平均に連動するインデックスファンドを買っている投資家は、極めて一部の資金ではあるが、お世辞にもよいとはいえない企業にも投資している。 正直、私は、そのような杜撰な投資をするつもりは毛頭ないし、自分が理解できていない企業に、1円たりとも投資しようと思わない。それは投資家である以上、当然のこと。 私が考える丁寧にお金を使う、ムダ金は絶対に使わないとは、まさにこういうことなのだ。 このインデックス投資は「杜撰な投資」という表現は、言われてみると確かにそうだなと思います。実際私はコテコテのアクティブ投資家で現在約670銘柄を保有していますが、その中に「嫌々持っている。」銘柄など1つもありません。何故なら「この銘柄はホールドしていく価値がない。」と感じたら即座に売り払うからです。でもインデックス投資だと「絶対に、1秒たりとも保有したくない。」銘柄も強制的に持つことになるんですね。 確かに、インデックスファンドはコストが安いが、それは「安かろう、悪かろう」という面もある。 うーん、この表現はちょっといただけないですね。私は アクティブファンドでももっとコストを大幅に削減することは出来る と思いますし、毎年の法外な信託報酬に代表されるアクティブファンドの「高コスト構造」がそのパフォーマンスを大きく蝕んていることは紛れもない事実だと思います。阿部氏は自分のところのファンドの高い信託報酬を正当化したいのだろうと思いますが、これは言わない方が良かったのではないか?と個人的には感じました。 またこの点に関しては、「ウイスキー好きと激しいアクティブファンド攻撃」で知られる強面経済評論家の山崎元氏と是非対談して欲しい なあと以前からずっと感じています。きっとすごく勉強になる対談になると思うんですよね。 ただ阿部氏がこういう表現をするのには、確かな実績を出してきたという自負もあるのだろうとも思います。実際、スパークスの基幹ファンドである「スパークス・新・国際優良株日本株ファンド(愛称:厳選投資)」は対TOPIXでまずまず良好な成績を収め続けています。(上記データはスパークス・アセット・マネジメントのHPより引用) 後、これは完全に余談になるのですが、スパークス傘下のスパークス・プレミアム・日本超小型株式ファンド(愛称:価値発掘) の運用報告書はネットで簡単に見れて、且ついい銘柄が見つかることがあるので私はたまにチェックしています。 さて、これでこの本の紹介は終わりです。日本のアクティブ投資の第一人者としての自負と気概に溢れた、素敵な一冊です。サラッと簡単に読めますので、未読の方は是非。

Mar 7, 2019

-

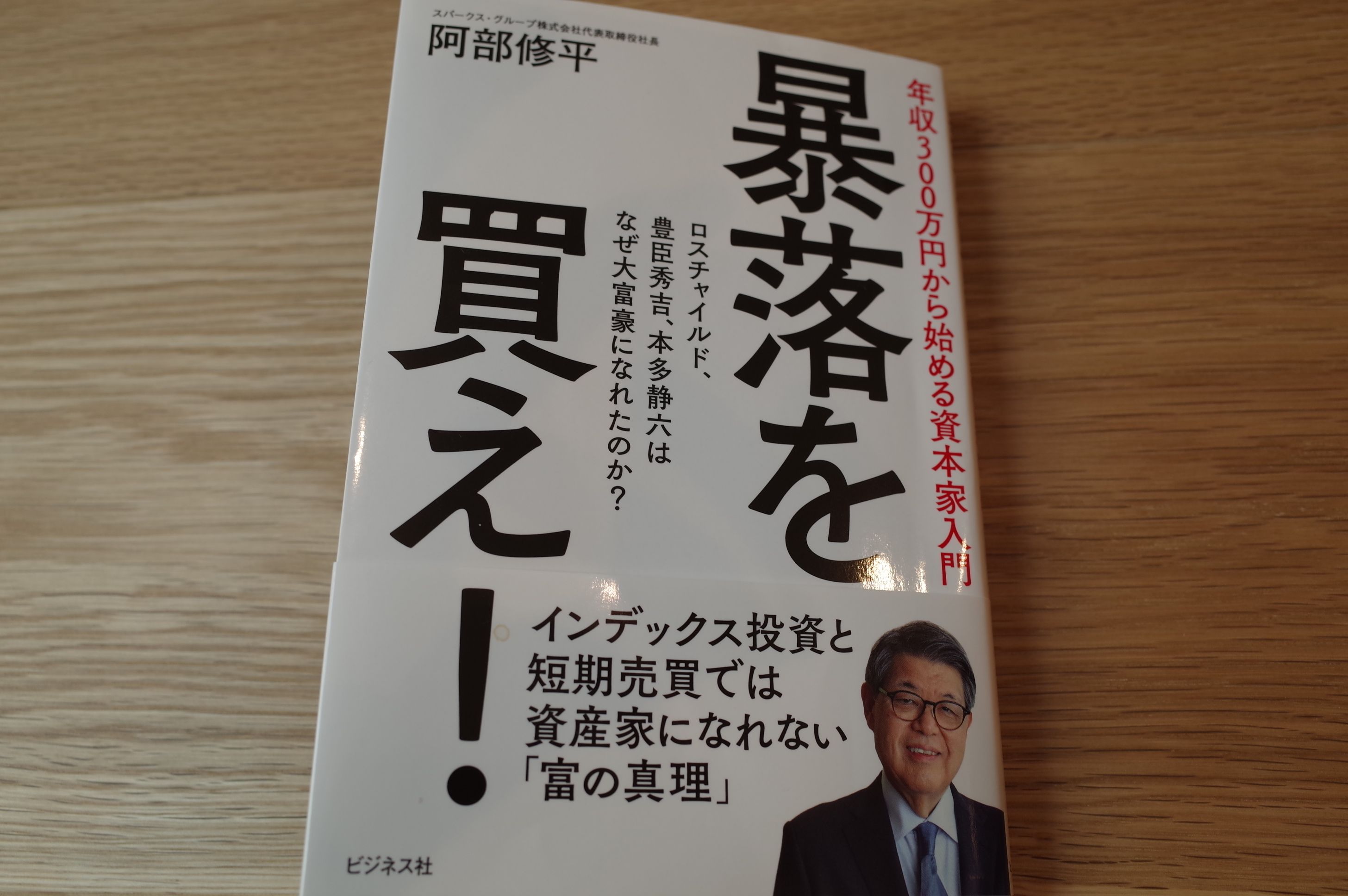

株式投資本オールタイムベスト85位、暴落を買え。

さて今日は株式投資本オールタイムベストシリーズです。 最近はちょっとヘビー級の書評が続いていたので、ここらで小休止・箸休めとして「カジュアルで小粋な一作」を紹介します。 第85位は、 暴落を買え (阿部修平著、ビジネス社)です。 著者の阿部修平氏は、資産運用業の上場持ち株会社である 8739 スパークス・グループ の代表取締役社長であり、日本を代表するバリュー投資家の1人として知られています。またホームラン級の超名著である、 価値の探求者たち の中でも、日本人投資家として唯一登場していましたね。 ちなみにこの「価値の探求者たち」は途轍もなく良い本なので、未読の方は是非この機会に読んで欲しいと思います。参考になると思うので、以前の書評をちょっと貼っておきますね。 ↓45位 価値の探求者たち (ロナルド・W・チャン著、金融財政事情研究会) この本は日本代表の阿部修平氏を含めた12人の著名なバリュー投資家へのインタビュー集なのですが、それぞれの投資家の特徴を徹底的に、そして生き生きと、更に特筆すべきことにコンパクトに僅かなページで見事に表現しています。そして著者のロナルド・W・チャンが自ら香港で資産運用会社を創設しているだけあって、「凄腕バリュー投資家」の描出力が抜きん出ています。 「マーケットの魔術師 バリュー投資家編」と言っても全く過言ではない、滅多にないホームラン級の1冊ですね。1. 総論2. ウォルター・シュロス3. トーマス・カーン4. ウィリアム・ブラウン 超お勧め5. ジャン・マリー・エベヤール 超お勧め6. フランチェスコ・ガルシア・パラメス7. マーク・モビアス8. ティング・イック・リーエン9. ヴィーニー・イェ さてそれでは阿部氏の著作の紹介に戻りましょう。 この本は、彼の7冊目の著作となります。全体としてはかなり投資初心者向けの内容であり、手練れの投資ジャンキー揃いの私の日記の読者の方には正直に言って物足りないと思いますし、トータルではお勧め出来るようなレベルの本では全くないのですが、1か所だけ非常に面白いところがあって、そこを最大限に高く評価してここで入賞させました。 以前から何度も言っていますが、私はこの 株式投資本オールタイムベストシリーズを「加点法」で採点 しています。全体としてはイマイチでも、突出して良い部分がある本は上位にランクインすることがある、ということです。 そしてこの本の良い所が何かと言うと、「インデックス投資disり芸」が強烈で、非常にインパクトがある のです。彼は日本を代表するアクティブ投資家でもあるので、インデックス投資家界隈から際限なく無限に繰り返されるアクティブファンド攻撃に辟易とし、同時に凄くストレスが溜まっているのだと思います。そして、その抑えきれない怨念が、激情が、感情を抑えた文章の中に炸裂しほとばしっているのが、実に趣深いのです。 具体的には、 第4章のインデックス投資と短期売買では資産家にはなれない というこの1章がとてつもなく凄いです。 それでは次回は阿部氏の「超絶インデックスdisり芸」の実際を一緒に見ていきましょう。(続く)

Mar 6, 2019

-

2018~19主力株概況45位、G-7ホールディングス。

さて今日はPF上位銘柄を紹介する 2018~19主力株概況シリーズ です。 45位 7508 G-7ホールディングス (東1、非優待株) ◎◎ PF時価総額45位の上位銘柄は、いわゆる「オートバックス4兄弟」次男で、「メガフランチャイジー」企業としては最大級の成功事例となっているG-7ホールディングスです。2017年は37位、そして今回もPF上位の地位を安定的に維持してここで登場してきました。 最近はオートバックスよりも業務スーパーの方がメイン業態となってきていますね。 現在の株価は2271円、時価総額302億円、PBR1.53、自己資本比率は43.6%、今期予想PER9.82、配当利回り%(70円)で、優待はありません。 でも実はG-7は以前は優待株でした。そしてその頃には私は、 G-7ホールディングスを「絶対基準優待バリュー株」として深く信頼し、投資判断の礎となる銘柄として極めて高く評価していた のです。 G-7優待廃止の衝撃 は自分にはあまりにも大きな物でした。私は開示情報を見た瞬間からショックで全身が硬直し、悪寒がして歯の根がガチガチいって合わず、大量の汗が目に入り曇ってパソコンの画面はまともに見えず、おまけに手も震えてマウスもまともに動かせないという悲惨な状況に突然にして陥りました。それまで全く自覚していなかったのですが、優待バリュー投資家として、そこは私の「絶対に攻め込まれてはならない真の急所・ダメダメゾーン」だったのです。 さて、優待族的には「優待廃止は原則として即売り」な訳ですが、私はその後G-7を売り切ることはしませんでした。ファンダメンタルズが超良好な優良株なので、自分の中にどうしても売却の理由を見出せなかったのです。ただG-7に関しては「考えるとすぐに胃液が込み上げて来る。」という精神的に瀕死の重傷だったので、優待廃止後、私はしばらくの間G-7に日記で言及することはありませんでした。。。。。。 それから数年の時が流れました。私は今ではすっかり当時の精神的なダメージから元気に回復し(笑)、依然として楽しくご機嫌でG-7をホールドしています。何故ならG-7は非優待株となった今でもとっても良い銘柄であり続けているからです。 G-7の着実な成長を見ると、「フランチャイジービジネスだけでもこれほどの成功を収めることが出来るんだな。」と改めて目を開かされる思いがします。上場している「メガフランチャイジー企業」では他にも 3177ありがとうサービス なんかも非優待株ですがとてもいい銘柄と思いますし、私達投資家は常識に囚われず、柔らかい頭で広く市場を見渡して銘柄を探索していかなくてはならないんだな、と改めて痛感しますね。2019主力株概況シリーズ 免責事項2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Mar 5, 2019

-

2019PF概況215位、大塚ホールディングス。

さて 2019ポートフォリオ概況シリーズ をどんどん進めます。 215位 4578 大塚ホールディングス (東1、12月優待) △ PF時価総額215位の中堅銘柄は、国内製薬大手で抗精神病薬が主力の大塚HDです。 現在の株価は4761円、時価総額26558億円、PBR1.51、自己資本比率は67.6%で磐石、今期予想PER23.45、配当利回り2.1%(100円)、総合利回り2.7%(100+30=130円)で、優待は100株保有で3000円相当の自社グループ製品です。 今日は過去2年分の優待品を見ておきましょう。 2018年です。 2017年です。 実用的で素晴らしい内容ですね。♬ 大塚HDは国際的な優良企業であり、かつ業績も安定的でホールドしていくのに格別の不安はありません。これからも優待を楽しみにのんびりと保有して応援していく予定です。

Mar 4, 2019

-

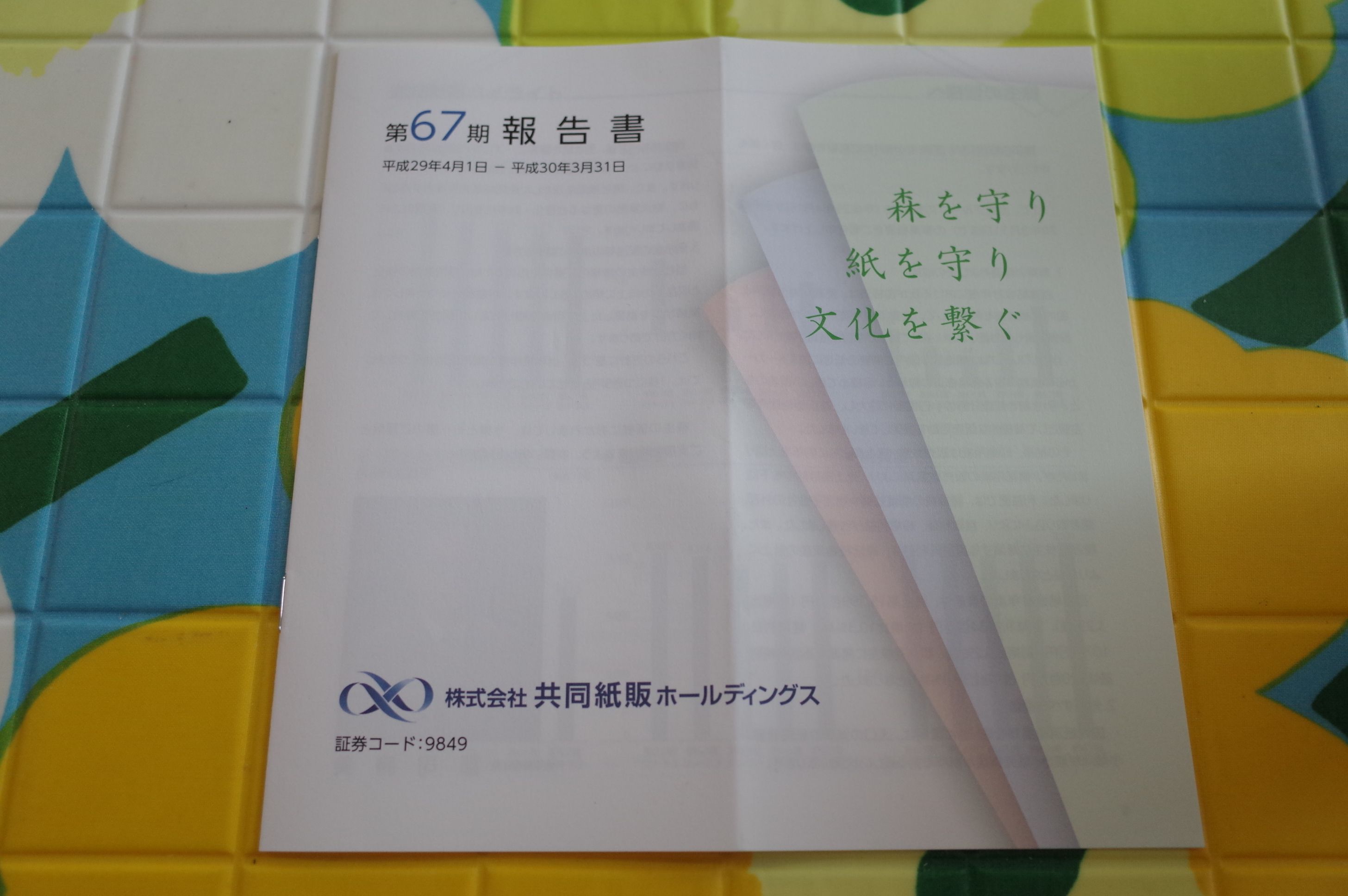

2019PF概況214位、共同紙販ホールディングス。

さて今日は通常の2019PF概況シリーズです。 214位 9849 共同紙販ホールディングス (東JQS、3・9月優待) △ PF時価総額214位は、日本製紙の持分会社で同社製印刷・情報用紙等を扱う紙卸商の共同紙販ホールディングスです。 現在の株価は4695円、時価総額34億円、PBR0.91、自己資本比率は39.2%で有利子負債は0、今期予想PER20.76、配当利回り1.1%(50円)、総合利回り2.2%(50+55=105円)で、優待は100株保有で 家庭用紙製品詰合せ(ティッシュ等)を 3月に3500円相当+9月に2000円相当です。 共同紙販ホールディングスは利益水準が低いのが難点ですが、優待には力があります。具体的に過去の優待品を数回分見ておきましょう。 共同紙販ホールディングスは指標的には妥当なところかと思いますが、優待を楽しみに1枚ホールドしていくのには特段の問題はないものと考えています。これからも現行の優待制度が続く限りは楽しく保有継続の予定です。

Mar 3, 2019

-

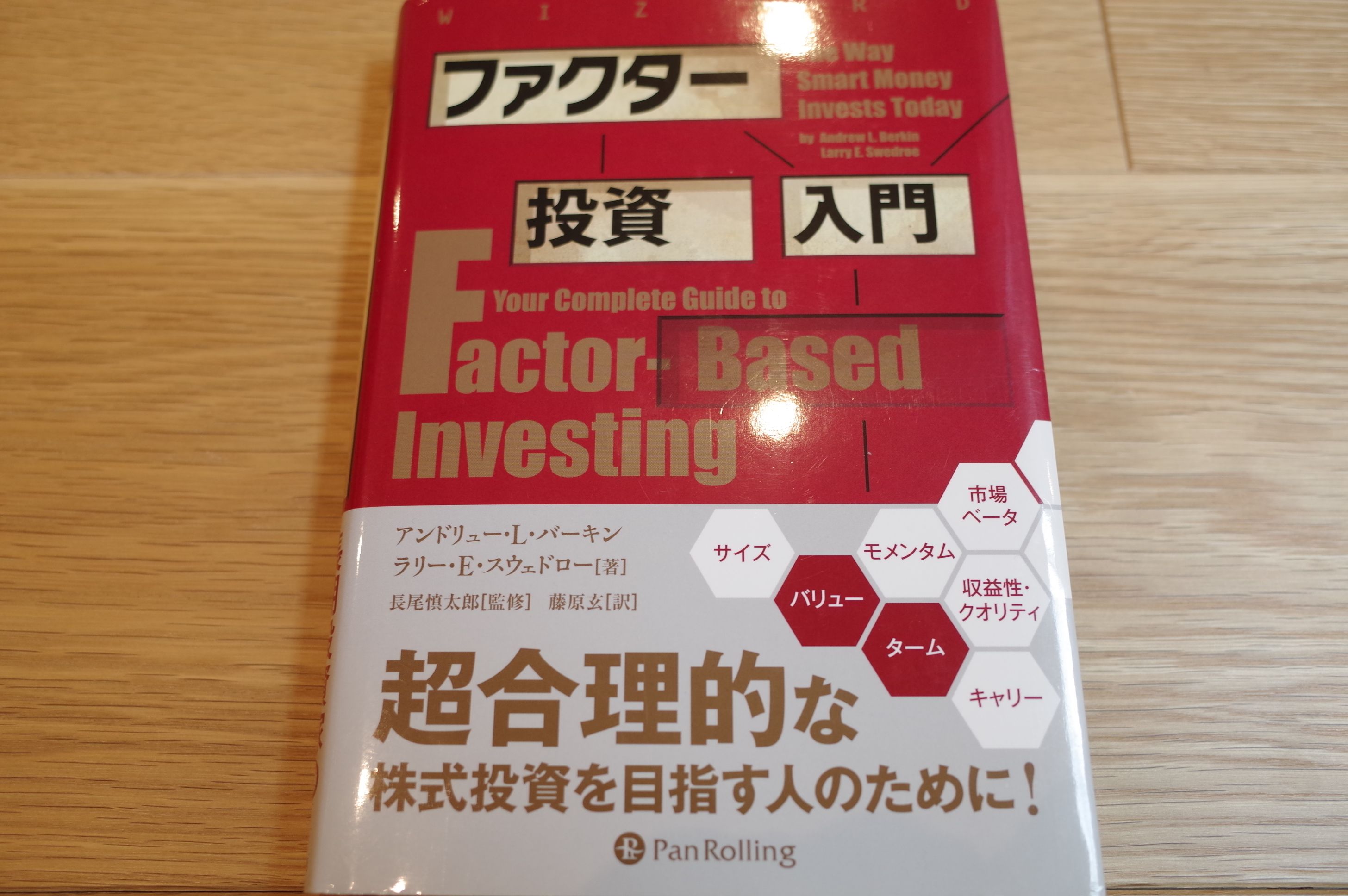

11. ファクター投資が効力を発揮するのに必要なもの。

さて今日は株式投資本オールタイムベスト84位ファクター投資入門 (アンドリュー・L・バーキン ラリー・E・スウェドロー 著、パンローリング社) の最終回第11弾です。 今日は非常に良い出来の付録A トラッキングエラーリグレットー投資家の敵 から。 投資で成功するにはいくつか鍵となる要素がある。 投資のリターンを検討するにあたり、典型的な投資家は3~5年を長期と考え、10年に至っては永遠だとするようだ。しかし、リスクのあるアセットクラスのリターンに関しては、3~5年という短い期間のリターンは雑音以外のなにものでもないと考えるべきである。さらに10年でさえ、比較的短い期間なのだ。 今世紀の最初の10年におけるS&P500のリターンは年マイナス1% であることを記せば十分であろう。株式投資家は、この10年の経験を理由に、株式が安全なTビルをアウトパフォームするという信念を捨て去るべきではない。 投資家は、 リスク資産やファクターに投資するときには、それら資産やファクターが長期にわたりアンダーパフォームする可能性がある ことを考慮すべきだ。 アンダーパフォームする可能性がないとしたら、そのファクターに投資することに伴うリスクはなくなり、プレミアムは消滅してしまう ことであろう。 これは素晴らしい指摘です。 ファクター投資は極めてエヴィデンスレベルの高い、超合理的な手法ですが、それが効力を発揮するには「長期の時間」という魔法のスパイスが必要 ですし、短期間で見れば市場平均に負けてしまうことも当然にあり得るんですね。 いやあ、「ファクター投資入門」、とにかく最高の一冊でしたね。未読の方は是非。(終わり)

Mar 2, 2019

-

2019PF概況213位、日本トランスシティ。

さて今日は2019PF概況シリーズです。213位 9310 日本トランスシティ (東1、3月優待) ○ PF213位は、倉庫業界4位で中部地区最大の日本トランスシティです。 現在の株価は443円、時価総額297億円、PBR0.49、自己資本比率は48.2%、今期予想PER10.14、配当利回り2.3%(10円)で、優待は1000株保有で以下のどれか1つです。私は断トツで1番ですね。 1. ポークハム(三重県産豚肉使用)、飛騨牛ハンバーグ(レトルト)セット詰合せ2. 飛騨牛ビーフカレー(レトルト)セット詰合せ ・飛騨牛ビーフカレー、ビーフシチュー(レトルト)セット詰合せ 3. 三鈴カントリー倶楽部(三重県)でご利用いただけるゴルフプレー優待券(5,000 円) さて日本トランスシティは、 つい先日2月27日に優待新設を発表 しました。私は夜にそれをざっと眺めた上で四季報オンラインで3分ほどざっくりと調べ、「ほう、日本トランスシティはまずまず低PBRだし、過去業績も安定しているし、自分好みのいい銘柄だな。ただ優待獲得には1000株=40万円以上が必要となるので、恐らく明日株価が急騰するということはないだろう。もしも一旦上がっても多分その後で下に押すだろうから、少し低めに指値を置いてそれに引っ掛かってくるか様子を見よう。」と考えて、445円で指していました。 2月28日の午後になってチラッと自分の証券口座を確認すると、日本トランスシティが100株だけ買えていました。私は、「あちゃー、やってもうた。ここは1000株優待新設だったのに、おボケで100株だけ注文してしまっていた。これは仕方ない、すぐに900株追加しよう。」と思って成り行きで900株買って合計1000株にしました。 夜になって、ポートフォリオのメインテナンスのためにもう一度証券口座を開いてみると、日本トランスシティの持ち株が何故か更に増えています。「あれ? なんだこれ。」と思ってよく考えてみたら、私が昼に見たのは、445円で1000株ちゃんと指値していた内の100株だけが偶然約定していた瞬間だったのでした。そしてその後に追加で指値が通ってそれで持ち株数が増えていたのです。 私は以前から御発注とかちょっとしたポカミスの多い投資家で、またしてもちょっとやってしまった、というお話でした。(汗)

Mar 1, 2019

-

2019年3月の抱負。

いやあ3月になりましたね。 さて今月は、我々優待族にとっては「お祭り月間」です。何しろ3月優待は813銘柄もあるわけですからね。♬ 私も「いつかはコンプリートしたい。」という思いはあるのですが、なかなか現実には叶いません。 ま、いずれにせよ、今月も少しでも「リスク・リワード比」の優れた頑健な銘柄をポートフォリオ最上位に集結させられるように頑張ります。そして、「これだ。!」というキラキラ光る極上の銘柄には、勇気をもって資金をドンと集中させて戦います。 それでは皆様、今月もよろしくお願い致します。

Mar 1, 2019

全32件 (32件中 1-32件目)

1

-

-

- アニメ・特撮・ゲーム

- 【11/25限定 1等最大100%ポイントバ…

- (2024-11-25 15:39:02)

-

-

-

- 超合金

- ONE PIECE アニメ25周年 Memorial ed…

- (2024-07-07 18:08:47)

-

-

-

- REDSTONE

- (確定情報) 武道のアルカナ、パッシ…

- (2024-08-08 08:43:40)

-