2024年09月の記事

全30件 (30件中 1-30件目)

1

-

2024年9月のまとめ。

いやあ今年2024年ですが早くも9か月が経過しました。ということは、なんと1年の4分の3が終わってしまいました。月日が流れるのは本当に早いですね。 それでは次に当ファンドのポートフォリオマネジャーより今月のまとめを発表させていただきます。 皆様こんばんは。ポートフォリオマネジャーのProf.みきまるです。今月は何と言っても「ゲル石破自民党新総裁」の誕生がサプライズでした。私はネットの速報でそれを見た瞬間に、あまりの驚きで「んへっ!」って変な声が出ました。 今日の市場はゲル総裁をご祝儀代わりの暴落で大歓迎しましたが、解散総選挙が近い様なのでマーケットの今後がどうなるかは全く分からないと思います。解散後の選挙前は株価が上がるという強力なアノマリーもあるようですし。 あ、ちなみに今月はいくつか優待株を拾ったくらいで後は売買はありませんでした。当ファンドの現在のポートフォリオ上位には屈強かつ反脆い精鋭部隊を取り揃えていると自負しており、動かすところが全くありませんでした。 ま、いずれにせよ、いつも通り専門とする優待バリュー株投資に限りなく特化して丁寧に戦っていきます。 それでは皆様、来月もよろしくお願い申し上げます。

Sep 30, 2024

-

2024~25主力株概況24位、ロジネットジャパン。

さて今日は当ブログ看板記事の 2024~25主力株概況シリーズ です。24位 9027 ロジネットジャパン (札証、3月優待) ◎◎ PF時価総額24位の上位銘柄は、陸運持株会社のロジネットジャパンです。2019~22シーズンはTOP10に連続入賞していましたがそこからは陥落しました。ただそれでも上位の地位はなんとか維持して今期はここで出てきました。(上記データはロジネットジャパン会社HPより引用) 現在の株価は2889円、時価総額166億円、PBR0.78、自己資本比率は55.2%、今期予想PER6.50、配当利回り4.2%(120円)、総合利回り4.8%(120+20=140円、優待品はネット平均価格の2000円で換算)で、優待は100株保有で「北海道大雪山ゆきのみず」550ml 24本入り 1箱などです。(上記データはロジネットジャパン会社HPより引用) 透き通っていてとても美味しいお水です。私はいつも筋トレの時にゴクゴク飲んでいます。 さてロジネットジャパンは2015年3月期までは非常に冴えないダメダメな業績がずっと続いていましたが、その後 2016年3月期からは急激に利益の出る体質に変貌を遂げ、覚醒&躍進 しています。(上記データはかぶたんプレミアムより引用) IRによると、近年の業績飛躍の理由は以下の3つとのことでした。1. アマゾンの デリバリープロバイダ (Amazonの日本法人「アマゾンジャパン」が提携する地域限定の配送業者のこと。)になったことの効果。2. ロジネット西日本がそれまで全然収益が出なかったのが、挽回 してきた。3. 業界全体に追い風 が吹いている。 料金値上げの要望が通る 状況になっている。 さてここロジネットジャパンは、まずまずの成長力・指標的な割安感・実用的な優待の3拍子が揃った最高にクールな銘柄ですが、所属市場が札証と超マイナーなことが災いして、日々の出来高が枯れ枯れの枯山水でほとんどなく、その極端な流動性不足から株価も割安水準に放置されています。IRによると、「札証脱出の検討はしているけれども、現時点では直接的な計画はない。」ということでした。 ま、ロジネットジャパンは中期的視点で見た場合の潜在ポテンシャルも相変わらず抜群であると考えており、これからもPF上位の一角として楽しくホールドして応援していく予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Sep 29, 2024

-

お酒を飲むのを止めて3か月が過ぎました。

* 今日の日記は、プライベートな備忘録となります。投資とは直接の関係はありませんので、読み飛ばして頂いて構いません。 * お酒を飲むのを止めて3か月が過ぎました。これは健康寿命を少しでも伸ばして投資家として一番大切な「複利のマジック」を最大限享受するため、そしてその手っ取り早い目標として体重を管理する・少しでも減量することが大きな目的でした。 きっかけは複数あったのですが、1つには敬愛していた経済評論家でそのウイスキー好きで知られていた山崎元先生が若くして食道がんで亡くなられて大きな衝撃を受けたことがありました。先生はブログを拝読していると以前からウイスキーをストレート(原液)でぐびぐび飲まれていたようで、「うーん、これはやっぱり可能ならばお酒は止めた方が長生きに繋がるか。」と痛切に感じたのです。 人間が口にする物の中で体に悪いよ、発がん性があるよ、とされているものにはハム・ベーコン・ソーセージなどの加工肉製品や赤身肉、糖分が多かったり精製具合が過剰な白パンや白米がありますが、それらと較べてもアルコールの加害性・障害性は煙草と並んでダントツ&レベチであり、ついに観念したということです。 後自分が凄腕だと思う投資家の方々がほぼ全員スリムで締まった・節制の効いた体型をしているのに、自分だけ長州力的なフォルムなのは純粋にカッコ悪いなと思ったこともありました。「自分の体型のコントロールも出来ないのに、そんなやつにポートフォリオのコントロールが出来る訳ないよな。」としんみりと感じたのです。 さてやっているのは以前は1日に2本飲んでいた350mlの酎ハイを止めただけです。ご飯はいつも通りに食べています。ただ以前は夜飲むお酒の事を考えて白米をほんの僅かしか食べない日もあったのですが、今はお酒を飲まないのでその分いいかなと思ってむしろたくさん食べているくらいです。 ちなみにこれに関してちょっと面白いことがありました。私はご飯を食べる時のお供に以前からU-NEXTやTVer、DAZN、アマプラなどの動画配信サービスを利用しています。そして漫然とテレビをつけて受動的に見るということは絶対にしないようにしています。 投資家として世間一般の常識やマスゴミの怨念や嫉妬の感情に毒された電波に晒されることは危険極まりないし、自らの投資家としてのエッジ(優位性)をすり減らす最悪の愚行であると考えているからです。なので摂取する番組は十分に吟味を重ねて自分にとって必要な精神的な養分があるものに限定しています。 さて上記の動画配信サービスの中で無料のTVerは当然たくさんの広告が入るのですが、アサヒやキリン、サントリーなどのアルコール飲料のCMがガンガン流れてきます。どれも美男美女や各界の著名人が美味そうにお酒を飲んでいます。禁酒をしたばかりの頃はそれらを見るのがとても辛くて、「あぁいいなあ。ワイもお酒が飲みたいなあ。」と心の底から思っていました。 ただ禁酒3か月が経過した今では、「アルコールのCMってほんとにうまくつくってあるよなあ。」とか、「日本はストレスレベルが極めて高い国なので、その免罪符としてアルコールに寛容な文化なんだなあ。」とやや客観的にみられるようになりました。自分のアルコールへの精神的な依存度が下がったことによるものだろうと感じています。 さて次に筋トレに関してですが、禁酒以前からずっと週2回、合計100~120分程度の中強度のマシントレーニングをしています。お家に業務用のオールインワンラックやレッグプレスマシン、可変式ダンベルやトレーニングベンチなどを置いているので、それらを使って毎回全身を鍛えています。 ローイングやバービースクワットなどの有酸素運動も組み入れ、毎回持ち手を様々に変えて懸垂をするなど、必ず10種類以上のトレーニングをメニューを変えながら行って、飽きが来ないように楽しく続けています。この中でも懸垂は特にコスパが高いと思っていて、最近では「持つ位置を変える×それぞれ順手と逆手」で合計6種類くらいやるようにしています。これやると、次の日の上半身は前も後ろもパンパンになります。 ちなみにトレーニングの時間ですが、 週に130~140分を大きく超えると逆に寿命が縮まるというデータが出ている ようなので、それも考慮に入れて最適な時間を設定してます。そこにギリで届かない所、100~120分くらいを目安にしています。 最後に肝心の体重ですが、3か月で日によるけど平均で2.0キログラムくらい瘦せました。ズボンのベルトの穴が大体1穴手前で入る様になりました。お腹の周りのお肉・特に横のお肉がかなり減りました。毎日つまんで確認しているので間違いないです。 イメージで言うと、「大長州力から中長州力」くらいになりました。お酒を止めた以外のライフスタイルには変化はない訳なので、これは純粋に禁酒の効果ということになります。お酒のカロリーっていうのは本当に高いんだな、と日々実感しています。 ま、そのくらいかな。また数か月後にどうなったかを報告する予定です。

Sep 28, 2024

-

2021~24PF概況470位、石塚硝子。

さて今日は2021~24PF概況シリーズです。470位 5204 石塚硝子 (東S、3月優待) ◎ PF470位は、製瓶・ガラス食器大手で紙器等に多角化している石塚硝子です。 現在の株価は2441円、時価総額103億円、PBR0.33、自己資本比率は33.1%、今期予想PER5.99、配当利回り2.6%(60円)、総合利回り2.9%(60+10=70円)で、優待は100株保有で1000円相当のクオカードです。 ただ3年以上継続保有の場合、クオにプラスして更に5000円相当の自社グループ製品または3000円相当の「選べるギフト」といきなり内容が強力になります。具体的に見ておきましょう。 自社グループ製品の津軽びいどろです。 滅茶滅茶綺麗。✨✨✨ 石塚硝子は指標的に非常に割安ですし、PF中位としては文句のない良い銘柄であると考えています。

Sep 27, 2024

-

2021~24PF概況469位、RYODEN。

さて今日は2021~24PF概況シリーズです。469位 8084 RYODEN(東P、3月優待) ◎ PF469位は、三菱電機系商社で最大のRYODENです。 現在の株価は2590円、時価総額591億円、PBR0.65、自己資本比率は59.1%、今期予想PER10.70、配当利回り4.1%(106円)、総合利回り4.9%(106+20=126円)で、優待は年1回3月株主に100株保有で2000円相当のクオカード等です。 RYODENは指標的にもまずまず割安ですし、十分な総合利回りも出ていますし、PF中位としてはとても良い銘柄と考えています。

Sep 26, 2024

-

2024~25主力株概況23位、ヤマタネ。

さて今日は当ブログの「看板記事」である2024~25主力株概況シリーズです。23位 9305 ヤマタネ (東P、3・9月優待) ◎◎ PF時価総額23位の上位銘柄は、倉庫準大手で文書に重点を置き、不動産賃貸も併営しているヤマタネです。 利益のほとんどは物流部門と不動産部門で稼いでいます。 現在の株価は3105円、時価総額352億円、PBR0.61、自己資本比率は34.0%、今期予想PER12.14、配当利回り2.9%(90円)、総合利回り3.2%(90+10=100円、100株優待品はメルカリ平均価格の1000円で換算)で、優待は100株保有で9月株主に「山種美術館」カレンダー1点、300株保有で3月株主にジュースや日本酒などです。この数年で一気に優待内容が手厚くなりました。 ヤマタネは保有している不動産にたんまりの含み益を持つ、素晴らしい資産バリュー株です。下記の通り賃貸等不動産の含み益が259億+70億=329億円もあります。なのでここは元々まずまずの低PBRですが、実質PBRは更に低いことになります。(上記データは第125期有価証券報告書P85より引用) またもう1つ、 ヤマタネの本社がある越中島地区は東京都心ですが、未だ再開発が進んでおらず今後に大きな期待が持てる のも凄く良いと思います。何しろ越中島駅は東京駅から京葉線で僅か2駅4分という好立地であり、「東京のラストリゾート」とも呼ばれるほどの高い潜在ポテンシャルがありますからね。(上記データはヤマタネ 2023年&2024年3月期決算説明資料より引用) うーん、ここまで書きながら総合的に考えると、ここは更にもう少しPF上位で戦えるかもしれないです。カタリスト豊富で非常に良い銘柄ですね。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 25, 2024

-

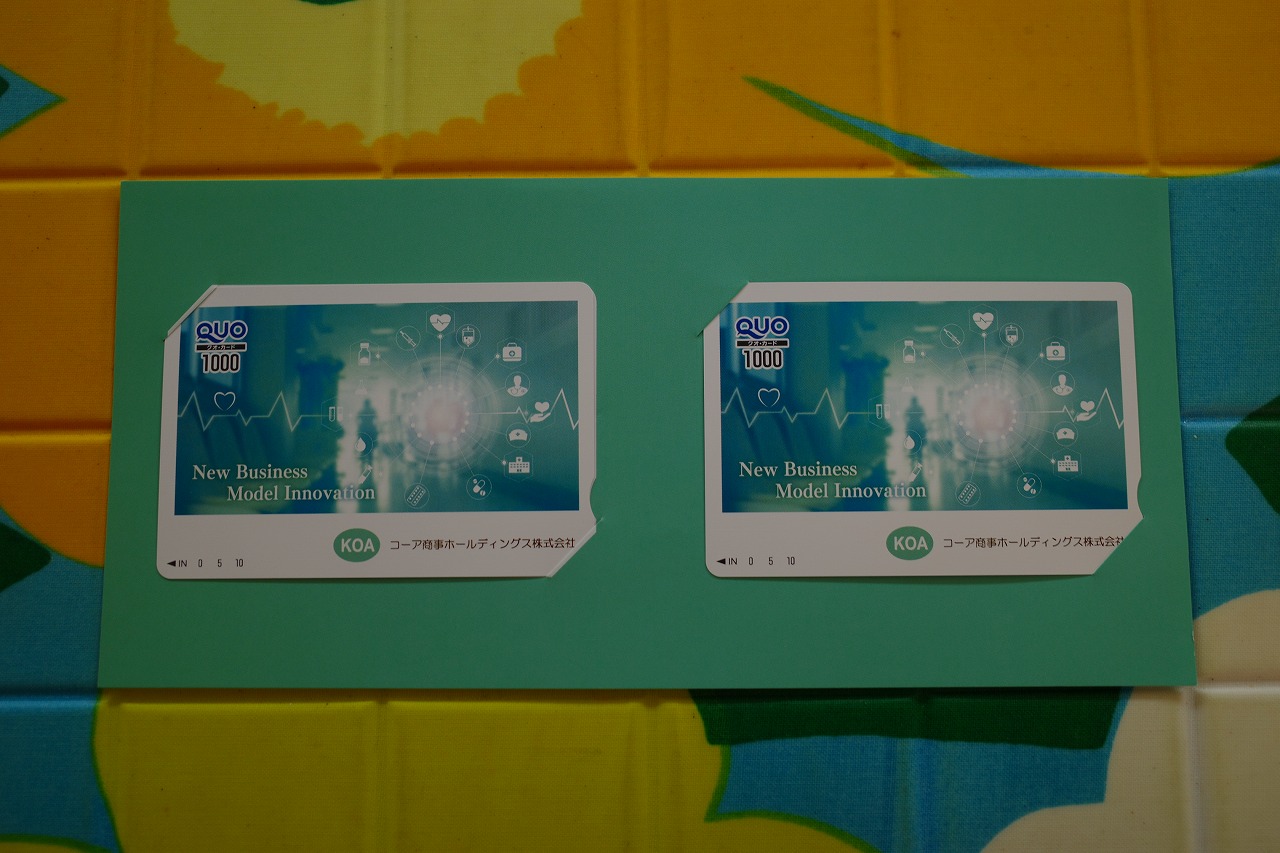

2021~24PF概況468位、コーア商事ホールディングス。

さて今日は通常の2021~24PF概況シリーズです。468位 9273 コーア商事ホールディングス (東P、6月優待) ◎ PF468位の中堅銘柄は、ジェネリック医薬品の原薬販売が収益柱のコーア商事ホールディングスです。 現在の株価は614円、時価総額259億円、PBR1.03、自己資本比率は78.3%、今期予想PER8.62、配当利回り2.3%(14円)、総合利回り3.1%(14+5=19円)で、優待は200株保有で1000円相当のクオカード(※1年以上継続保有の場合2000円相当)です。 コーア商事ホールディングスは指標的にまずまず安いですし、マイルドながら成長力がありますし、ポートフォリオ中位銘柄としてはかなり良い銘柄であると考えています。

Sep 24, 2024

-

2024~25主力株概況22位、コーナン商事。

さて今日は当ブログダントツ一番人気の2024~25主力株概況シリーズです。 22位 7516 コーナン商事 (東P、2月優待) ◎◎ PF時価総額22位の上位銘柄は、ホームセンター業界大手で大阪地盤のコーナン商事です。積極的なM&Aや業界トップクラスの既存店月次推移による売上高の伸長により、8218コメリを追い抜いて業界3位(1位は3050DCMホールディングス、2位は非上場のカインズ)に躍進しています。 現在の株価は3845円、時価総額1334億円、PBR0.72、自己資本比率は33.5%、今期予想PER7.45、配当利回り2.6%(100円)、総合利回り2.9%(100+10=110円、優待券のヤフオク平均落札価格は驚異の額面の98~100%!。そのためここでは額面の100%で換算)で、優待は100株保有で1000円相当の自社商品券です。1000株保有までは戴ける商品券はどんどんと増えていきます。また3年以上保有の場合には優待券が更に追加されます。 次にコーナンでの実際の買い物例を御覧頂きましょう。日々の生活でダイレクトに役立つ実践的な内容です。優待券が額面に対して高額に評価されている理由が実に良く分かりますね。 さて前述した様に、コーナン商事は他の中堅ホームセンターの買収や好調な既存店月次を通じてマイルドながらも確実な成長力があり、また自社PB商品の拡充などを通じて着実に利益率も高まってきています。 更に同時に指標的に非常に割安で、過去25年間で一度も赤字もありません。総合的に考えて、この数年で極上&エクセレントな銘柄に変貌していると考えます。(上記データはかぶたんプレミアムより引用) さてホームセンター業界と言うのは常にスーパーマーケット業界・家具&インテリア業界・ドラックストア業界などの異業種からの攻撃に晒されていて 「経済的な堀(economic moat)」 が無い、優位性が無いとマーケットから判断されています。そして慢性的に評価が低いせいで全体的に「割安株の宝庫」となっています。 そして自分の考えでは、既存店月次推移が同業他社より明らかに良いこと、貪欲な成長意欲を持っていることから、ここ7516コーナン商事がホームセンター業界で最も総合戦闘力が高いと2024年9月現在では考えています。 ちなみにコーナン商事の既存店月次推移が良好な最大の理由ですが、自分の考えでは、 PB商品が他社よりも総合的に見て優れていること だと思います。値段の割に安っぽくない、欲しい商品のPBが売り場の目の付く所に置いてあって自然に手に取りやすい、などが優位性だと思っています。 後、なんとなくですが、コーナン商事からは良い意味での「ケダモノ臭」がするんですね。それはカインズやDCMなどのお行儀の良い他の業界上位陣とは違って居抜き物件でもオラオラでガンガン出店していく姿勢や、事業報告書に毎回「業界売上高ランキング」を載せて「絶対にトップを獲る」という野心を全く隠そうとしていない点などに端的に現れています。まず間違いなく「DCMとカインズを一人ずつ順番にブチ●す。」と考えていると思います。 イメージで言うと、「肉のハママサ」の殺傷力を武器にしてスーパーマーケット業界で躍進を続けている、 3539JMホールディングス に似ていると思います。成長への渇望・勝つためには手段を選ばない姿勢・社長さんの目の輝きなどに共通点があると思います。ワイが大好きなタイプの銘柄です。 引き続きそんな「業界の暴れん坊、コーナン商事」をポートフォリオ上位の一角で楽しくホールドしながら応援していく予定です。 2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 23, 2024

-

2021~24PF概況467位、きょくとう。

さて今日は通常の2021~24ポートフォリオ概況シリーズです。 467位 2300 きょくとう (東S、2月優待) △ PF時価総額467位の中堅銘柄は、福岡地盤のクリーニング屋さんのきょくとうです。 現在の株価は511円、時価総額28億円、PBR1.27、自己資本比率は47.8%、今期予想PER15.82、配当利回り2.2%(11円)、総合利回り4.1%(11+10=21円)で、優待は100株保有で1000円相当、500株保有で2000円相当、1000株で3000円相当等の金券もしくはクリーニング無料券です。 個人的には優待品は以前の盤面の可愛かったクオカードの方が好きでしたね。 きょくとうは指標的には若干高いかな?と思いますが、ま、PF中位としてはギリ許容範囲というところですね。

Sep 22, 2024

-

9. 損失は利益の2.5倍の精神的ダメージがある。

さて今日は株式投資本オールタイムベスト142位 わが子と考えるオンリーワン投資法(ジョン・モールディン著、パンローリング、2006年) の最終回第9弾です。 今日は、第6章 投資の心理 から。 心理学者は以前から、われわれは損失の程度よりも損失そのものを忌避する傾向があると指摘している。つまり、利益を望む以上に損失を嫌うのである。 例えば、コイン投げに賭けて負けたら100ポンドを支払うというゲームをする。このゲームに最終的に勝つには最低でいくら取ればよいと考えるか。この問題に正否の回答はなく、あくまでもその人の個人的な考えによる。 図6.20は投資銀行の元同僚たちとこのゲームをしたときの結果をまとめたもので、平均的な回答は200ポンド以上だった。この結果からも分かるように、われわれは利益の2~2.5倍の程度で損失を忌避しているようだ。 図6.20 人間の損失回避 相場心理学の世界ではよく、「損失は利益の2.5倍の精神的ダメージがある。」と言われます。そして自分の実体験からもこれは大体あっているとは思います。 ただ以前から「元となるデータと言うか、出典は何なのかな?」とぼんやりと考えていたのですが、もしかするとその元ネタはこのモンティアの実験なのかな?と思いました。 さてこれでこの本の紹介は終わりです。簡単に読めますし、そのくせ得られる所は凄く多いですし、とても良い一冊と思います。未読の方は是非。(終わり)

Sep 21, 2024

-

2021~24PF概況466位、PEGASUS。

さて今日は2021~24PF概況シリーズです。466位 6262 PEGASUS (東P、3月優待) ○ PF466位は、伸縮性ある生地に適した環縫いミシンでトップのPEGASUS(旧ペガサスミシン製造)です。 現在の株価は500円、時価総額124億円、PBR0.42、自己資本比率は70.6%と良好、今期予想PER12.41、配当利回り2.6%(13円)、総合利回り3.4%(13+4=17円)で、優待は500株保有で2000円相当のカタログギフトなどです。さてPEGASUSは 2007~2009年頃にホールドしていたのが最後 で、その後はずっと持っていませんでした。ただコロナ渦で業績がズタボロとなり、株価も暴落していた時に久方ぶりに500株だけ買い戻したのでした。結果的には再参戦した時期が良かったということになり、私はその後優待を楽しみにご機嫌でのんびりホールドを続けています。 「株は結局買値がすべて」 なんですね。

Sep 20, 2024

-

2021~24PF概況465位、デンヨー。

さて今日は通常の2021~24PF概況シリーズです。 465位 6517 デンヨー (東P、3月優待) ◎~◎◎ PF時価総額465位の中堅銘柄は、屋外用のエンジン発電機・溶接機でトップのデンヨーです。 非常用電源は新型コロナの世界的な拡大などのパンデミック時や大規模自然災害時に必須となります。その意味で、デンヨーはとても意義のあるビジネスをしていますね。↓ ちなみにだいぶ昔のことですが、散歩していたら、デンヨーの発電機の上で野良猫が佇んでいました。古ぼけた発電機とストイックで鋭い目をした孤高のトラ猫が実に似合っていましたね。 現在の株価は2504円、時価総額572億円、PBR0.71、自己資本比率は75.0%と鉄壁、今期予想PER10.40、配当利回り2.8%(70円)、総合利回り3.1%(70+8.8=78.8円)で、優待は100株保有でお米券2キロなどです。 デンヨーは「優待株いけす」内の地味な銘柄ですが、同時に非常に実力のある銘柄でもあります。このように力のある銘柄をPF中位で持てる事を心から嬉しく思っていますし、チャンスがあればいつか買い増ししてもっとPF上位で戦いたいな、とも感じています。

Sep 19, 2024

-

「多動+反復性」が自分の投資家的優位性。

さて私は投資家になって24年目なのですが、以前から「自分には投資家としての才能が果たしてあるのだろうか? もしもあるとしたらそれは一体どんなものなんだろう?」ということを自問することがありました。 客観的に見れば、この24年間の通算成績で幸運にもTOPIXを圧倒的に凌駕出来ていますし、お声掛けを戴けて投資に関する単著を4冊も出版させて貰えているわけなので、「才能はある」ということになるだろうとは思います。 また自分が持っている様々な能力の中で、投資家的な力が相対的に勝っている、適性が高くて良く合っているという認識はありました。ただ、その「能力の源泉」が何なのか?については全く言語化出来ていませんでした。 今日ツイッターを見ていたら、投資だけでなく広く人生の役に立つ叡智を惜しみなく教えてくれる賢人である木下洋介さんが以下の様なツイートをされていました。ちなみにまだの方がいらっしゃたら今すぐに木下さんをフォローした方がいいです。1つ1つのツイートが深くて目から鱗がボロボロ落ちます。↓ それを読んだ瞬間に、「あ、これだ。ワイが持っている力は正にこれなんだ。」と思って衝撃を受けたので、自らの優位性の源が何であるかをここに書いて残しておくものです。最近は老化が進み大切なことはすぐに記事にしておかないと忘れてしまうので。 さて上記の木下さんの珠玉のツイートを自分なりに言語化すると、ADHDの一形質である「多動」とアスペルガーの一形質である「反復性や執念深さ」というのは、投資で成功するには素晴らしい組み合わせなんだなということです。 自分には幼少の頃からその両方の素因がたっぷりとあり、それが偶然にもこの不可思議な投資の世界でとても必要とされる資質だったということです。 ワイが投資の世界に辿り着いたのは本当に偶然なのですが、吉野家の株主優待券に釣られてノコノコとやってきた瞬間の最初から「ここは実に居心地の良い所だな。」と思ったのは、私にジャストフィットした天国の様な場所だったからなのです。 「多動+反復性」が自分の投資家的優位性 であるということをしっかりと認識して、これからも毎日精進したいと考えています。

Sep 18, 2024

-

2024~25主力株概況21位、松本油脂製薬。

さて今日は2024~25主力株概況シリーズです。21位 4365 松本油脂製薬(東S、3・9月優待) ◎◎ PF時価総額21位の上位銘柄は、界面活性剤の総合メーカーの松本油脂製薬です。「優待株いけす」を抜け出し、2021シーズンに初めてのポートフォリオ上位進出を果たし、その後は類まれなる実力の高さもあってずっとその地位を安定的に維持し続けています。ちょっと 7533グリーンクロス にテイストが似ていますね。 今時珍しいくらいの白黒シンプルな事業報告書です。「THEバリュー株」と言う感じでいいですね。(笑)↓ 現在の株価は18630円、時価総額841億円、PBR0.74、自己資本比率は81.8%で有利子負債は0と鉄壁、今期予想PER8.07、配当利回り2.2%(400円)、総合利回り2.3%(400+30=430円、優待品はメルカリ平均価格の1500円で換算)で、優待は「6カ月以上継続保有」を条件として、100株保有で年2回、うどんだし缶セットです。 それでは次に優待品の使用例を1つだけご覧頂きましょう。 松本油脂製薬優待うどんだしのおでん 優待うどんだしが滲みていて滋味溢れる優しい味。 暖まる。。。。 さて松本油脂製薬は、過去25年間一度も赤字が無く(上記データはかぶたんプレミアムより引用) 鉄壁の財務を誇る(上記データはかぶたんプレミアムより引用) 非常に魅力的な優待バリュー株です。ポートフォリオ上位で戦うのに十分過ぎるほどの総合戦闘力を有した、いぶし銀の実力派ですね。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Sep 17, 2024

-

2021~24PF概況464位、パラマウントベッドホールディングス。

さて今日は2021~24PF概況シリーズです。464位 7817 パラマウントベッドホールディングス (東P、3月優待) ◎ PF464位は、医療・介護用ベッドでシェア7割のパラマウントベッドホールディングスです。 現在の株価は2529円、時価総額1562億円、PBR1.07、自己資本比率は77.2%で有利子負債は0、今期予想PER14.43、配当利回り3.8%(97円)、総合利回り4.3%(97+13=110円、優待券はメルカリ平均価格の300円で換算)で、優待は100株保有で1000円相当のクオカード+自社グループ取扱商品購入割引券(10%割引)などです。 パラマウントベッドHDは世界一の高齢化が加速度を付けて進行する日本では非常に有利な立ち位置にいる企業であり、確かな成長力があります。指標的な割高感もありませんし、今の株価位置には一定の魅力があると感じています。

Sep 16, 2024

-

2021~24PF概況463位、薬王堂ホールディングス。

さて今日は2021~24PF概況シリーズです。 463位 7679 薬王堂ホールディングス (東P、2月優待) △ PF463位は、独立系ドラッグストアで岩手県が地盤の薬王堂です。 現在の株価は2498円、PBR1.47、時価総額493億円、自己資本比率は46.2%、今期予想PER12.24、配当利回り1.1%(27円)、総合利回り1.8%(27+18=45円、優待券のメルカリ平均価格は額面の90~95%)で、優待は100株保有で自社グループプリペイドカード2000円相当または東北産米3キロなどです。 さて薬王堂はかつて2014年頃に超主力の一角に立てて戦い巨大な利益を上げることに成功した、とても思い出深い銘柄です。↓ 2014主力株概況3位、薬王堂 自分の投資家人生を俯瞰すると、10年前に薬王堂に出会いそしてまずまずのロットを入れて戦えたことは本当に重大な出来事でした。 これからも自信のある銘柄には大きな資金を入れることを恐れずに、勇気を持って投資家人生を歩んでいきたいと考えています。

Sep 15, 2024

-

2021~24PF概況462位、柿安本店。

さて今日は2021~24PF概況シリーズです。462位 2294 柿安本店 (東P、4月優待) △ PF462位は、精肉店の老舗で百貨店に精肉、総菜店を展開している柿安本店です。 現在の株価は2644円、時価総額329億円、PBR1.57、自己資本比率は81.4%で有利子負債は0、今期予想PER19.79、配当利回り3.2%(85円)、総合利回り3.5%(85+8=93円、優待券はメルカリ平均価格の額面の80%で換算)で、優待は100株保有で500円相当の優待券を2枚などです。 私はもうずっと前から柿安本店が欲しかったのですが、どう計算しても自分の基準ではかなり割高なので保有していませんでした。ただ「持っていないことがストレスになっている。投資の勉強に集中する妨げになってるな。」と思ったので、ついに諦めて2023年7月に100株だけ買ったのでした。(汗) ただ実際に優待を戴いてみると、「100株じゃ全然足りないな。最低でも1000株はないと優待貰った感じがしないな。」と思ったので、引き続き買い増しのチャンスをじーっと伺っています。(汗)

Sep 14, 2024

-

2024~25ポートフォリオTOP20銘柄のまとめ。

さて今日は、2024~25主力株概況シリーズで紹介してきたポートフォリオTOP20銘柄をまとめておきます。 1~10位11位 5283 高見澤 日本を代表するなめ茸優待株ですね。12位 7533 グリーンクロス 輝ける福証の星☆彡ですね。13位 9990 サックスバーホールディングス ワイのポートフォリオの司令塔となる、5代目絶対基準優待バリュー株ですね。14位 9310 日本トランスシティ ワイの「優待倉庫&物流関連株バルクプロジェクト」で時価総額TOPの銘柄ですね。15位 8877 エスリード 徹底したローリスク経営を志向しており、マンデベとしては相対的な安心感の高い素敵な銘柄ですね。16位 7846 パイロットコーポレーション 「THEクオリティ銘柄」ですね。17位 1605 INPEX 日本唯一の黄金株発行企業ですね。18位 1438 岐阜造園 造園緑化専業で唯一の上場会社ですね。19位 3289 東急不動産ホールディングス この東急不動産HDクラスの銘柄をもっとたくさん集めてPF上位に集結させるのが、今の私の最大の目標ですね。20位 4690 日本パレットプール 「物流2024年問題」で大きな恩恵を受けられそうな銘柄の1つですね。 以上、2024~25ポートフォリオTOP20銘柄のまとめ でした。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Sep 13, 2024

-

2021~24PF概況461位、丸山製作所。

さて今日は2021~24PF概況シリーズです。461位 6316 丸山製作所 (東S、9月優待) ◎ PF461位は、防除機の大手で農家向けが7割を占める丸山製作所です。 現在の株価は2503円、時価総額126億円、PBR0.52、自己資本比率は50.7%、今期予想PER7.40、配当利回り3.4%(85円)、総合利回り3.8%(85+10=95円)で、優待は100株以上を1年以上継続保有を条件として、1000円相当のクオカード+自社シャワーヘッド30%割引クーポンです。 丸山製作所は業績好調ですし、指標的にも割安ですし、PF中位としては十分に良い銘柄であると評価しています。

Sep 12, 2024

-

2024~25主力株概況20位、日本パレットプール。

さて今日は2024~25主力株概況シリーズです。20位 4690 日本パレットプール (東S、非優待株) ◎◎ PF時価総額20位の上位銘柄は、関西発祥で輸送用パレットや機器レンタル大手の日本パレットプールです。(上記データは日本パレットプールホームページより引用) 現在の株価は1891円、時価総額32億円、PBR0.50、自己資本比率は56.6%、今期予想PER4.30、配当利回り2.1%(40円)で、優待はありません。 日本パレットプールはいわゆる「物流2024年問題」で大きな恩恵を受けられそうな銘柄の1つです。それは荷役をパレット化することによって積込時間と取卸時間を節約でき、それによってドライバーの走行時間を増やすことができるからです。(上記データは会社HPより引用) ちなみにこのパレットとは、「輸送、荷役、保管するため、荷物を単位数量にまとめて載せる台のこと。 フォークリフト作業の前提となるもので、コンテナとともにユニットロードシステム(物流を合理化するために単品をまとめる)に欠かせない物流資材」のことです。 現時点の日本パレットプールは「目に見えて」業績が良くなっているわけではないですが、2024年度がスタートしたので、物流業界からの駆け込み需要が発生して数字が追い付いてくるのではないか?と期待して私は少し多めに買いました。 ちなみにしばらく前に物流業界の非上場企業の管理職の方とお話をする機会があり、その時に「自分は日本パレットプールの株をたくさん持ってるのですが、レンタルパレット業界の伸びしろって2024年問題に関連してあると思いますか?」という質問をしてみました。すると彼は苦笑いをしながら以下の様に語ってくれました。 「レンタルパレット屋さんは自分たちは絶対に損をしないビジネスをしている。頭いいなーと思う。でも我々の業界的には(彼らのサービスは)割高に感じる。2024年問題に関して言うと、運送業の年間の時間外労働が960時間に制限されたが、多くの業者は何もせずにまだ様子を見ている。多分、1Q、2Qと残業時間がどうなっていくか、どのくらい喰い込んでくるかで判断することになると思う。だからこれは厳しいということになれば、時間の経過と共に時短に繋がるレンタルパレットを採用する事例はあるだろうとは思う。少なくとも2024年問題はレンタルパレット業界に対してはマイナスになる話ではないしプラスの影響しかないと思う。業績数字が1Qで動かないとしても(みきまる注 1Qは実際に悪かった)、その後ジワジワと良くなるかもしれない。だからいいんじゃないですかね。自分は株をしないので良く分かんないけど。」 私は彼の話にフンフンと頷きながら、「この人、仕事のことに絡んだらこんなに饒舌にお話ししてくれるんだ。」とびっくりしました。普段はとっても無口な方なので。 さて実際、下記データを見ても分かる通りパレットレンタル市場は2022年の505億円から、2025年には590億円、2028年には680億円と、今後着実な成長が予想されています。(上記データはマーケティングデータバンクHPより引用) ところで日本のパレットの流通総数は約5~6億枚といわれており、そのうちレンタルパレットのシェアは僅か5%程度と言われています。でもヨーロッパではレンタルパレットの普及率は90%に達しています。これは1200ミリ×800ミリ×144ミリのサイズがユーロパレットと呼ばれる基準規格となっていて普及が進んでいるからです。 翻ってここ日本で普及が進まないのは、規格の乱立で標準化が遅れている為です。ただ現在 国が先導する形 で1100ミリ×1100ミリの「11型」を基準規格とする取り組みが始まっており、これがうまくいくとパレットレンタルサービスの国内市場は大きく飛躍する可能性があると個人的には考えています。 それが何故かというと、パレットを標準化できると荷物を出発地から到着地まで同じパレットに載せたまま輸送・保管する「一貫パレチゼーション」が可能となるからです。 ちなみにパレットレンタル業界は売上1位が日本パレットレンタル(非上場)、2位が7065ユーピーアール、3位がここ日本パレットプールなのですが、1位のJPRは非上場なので買えない、2位のUPRは株式市場からの評価が既にやや高い(PBR1.00×PER13.93=13.93)ということで、私はここに白羽の矢を立てました。 パレットプールの 「グレアムミックス係数」 はPBR0.50×PER4.30=2.15と非常に低いですからね。我々バリュー投資家にとっての「始祖の巨人」である ベンジャミン・グレアム 先生の教えを忠実になぞっての「王道の投資」を目指した、ということです。 次になぜ日本パレットプールがこんなに安いのか?の理由ですが、1番は時価総額が50億円以下と極端に低いので流動性の問題から機関投資家が手出しできない「小粒納豆ちゃん」であること、2番目に会社側に積極的なIR姿勢や株主還元姿勢が全くない「ゼロゼロワンダフル状態」であること、の2つであると個人的には考えています。 日本パレットプールは指標的にも非常に割安ですし、上で述べたように時価総額が50億円以下と極めて小さいマイクロキャップ・超小型株なのもいいですし、日本でのパレットの標準化が進めばもしかすると今後大きな成長が期待できるかもしれませんし、非優待株であるという欠点を打ち返すだけの力のある良い銘柄であると考えています。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 11, 2024

-

2021~24PF概況460位、キングジム。

さて今日は2021~24PF概況シリーズです。 460位 7962 キングジム (東P、6月優待) △ PF460位は、事務ファイル首位で、ラベル作成機『テプラ』でも有名なキングジムです。 現在の株価は853円、PBR0.99、自己資本比率は64.1%、今期予想PER49.02、配当利回り1.6%(14円)、総合利回り2.8%(14+10=24円、優待券は額面の50%で換算)で、優待は300株保有で6000円相当、1000株保有で12000円相当の株主優待クーポン1枚(自社公式オンラインストアで利用可)です。 今日は私が過去に選択した優待品をいくつか高速回転でササッと見ておきましょう。 キングジムの優待品はオリジナリティに溢れ素晴らしいと思います。こういった銘柄をPF中位で持てる幸せ、優待族は「一度なったら、一生辞められない」ジャンキー的な魔力に満ち溢れてるんですね。

Sep 10, 2024

-

2021~24PF概況459位、カワチ薬品。

さて今日は通常の2021~24PF概況シリーズです。 459位 2664 カワチ薬品 (東P、3月優待) ◎ PF459位の中堅銘柄は、栃木地盤の大手ドラッグストアのカワチ薬品です。 現在の株価は2694円、時価総額662億円、PBR0.54、自己資本比率56.7%、今期予想PER10.56、配当利回り3.0%(80円)、総合利回り4.8%(80+50=130円、優待券のメルカリ平均価格はなんと額面の100%!)で、優待は100株保有で5000円相当の優待券(優待券を返送すると5キロ分のお米券と交換可)などです。 カワチ薬品は指標的にも割安ですし、十分な総合利回りも出ていますし、PF中位としてはとても良い銘柄と考えています。

Sep 9, 2024

-

2024~25主力株概況19位、東急不動産ホールディングス。

さて今日は皆様から「みきまる、お前はただこれだけひたすら書いとけ。」と言われることも多い、2024~25主力株概況シリーズです。とにかく人気がありますね。19位 3289 東急不動産ホールディングス(東P、3・9月優待) ◎◎ PF時価総額19位の上位銘柄は、東急電鉄系の総合不動産大手の東急不動産ホールディングスです。 現在の株価は1010円、時価総額7270億円、PBR0.96、自己資本比率は24.8%、今期予想PER10.29、配当利回り3.2%32(円)、総合利回り4.2%(32+10=42円、100株優待品はメルカリ平均価格の1冊500円で換算。)で、優待は年2回、下記の通り色々です。詳しくは会社HPをご覧下さい。 東急不動産HDは指標的にもまずまず割安ですし、業績推移も好調ですし、総合利回りもぼつぼつ出ていますし、トータルで考えるとPF上位で戦うに足るとても良い銘柄と考えています。(上記データはかぶたんプレミアムより引用) この東急不動産HDクラスの銘柄をもっとたくさん集めてPF上位に集結させるのが、今の私の最大の目標ですね。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 8, 2024

-

セルジオ・メンデスさんの思い出。

ブラジル音楽界の至宝で長年音楽界に君臨したセルジオ・メンデスさんが、2024年9月5日にロサンゼルスで83歳で亡くなられました。 私は リンディ効果 を持つアーティストが好きで、1960年代から2010年代まで満遍なくヒットを飛ばしながら30枚以上のアルバムを発表し続けたセルメンはその代表格でした。お家にどのくらいアルバムがあるかな?と思って調べてみたら、こんなにたくさんありました。↓ 世界的なボサノヴァブームに乗じてワールドクラスのヒットを連発し一気にスターダムにのし上がった1960年代。 セールス的にはやや恵まれなかったものの天才スティーヴィー・ワンダーの背中を追い掛けながらメロウ・グルーヴ路線を邁進し、ブラジリアンAORの極致とも言える傑作を連発した1970年代。 ちなみに私はこの時代のセルメンが大好きで一番良く聞きます。特に下記の作品群は本当に最高で、投資の勉強をするときの快適なバックミュージックとして愛聴しています。多分4枚合計で300回とかは聞いていると思います。↓ ブラジルのクインシー・ジョーンズを狙いプロデューサー業に徹して極上のコンテンポラリーサウンドを作り続け、久々の世界的ヒットを飛ばしてシーンの最前線に返り咲いた1980年代。 本来のブラジルサウンドに回帰しブラジレイロ(1992年)でグラミー賞(ワールド・ミュージック部門)を獲得した1990年代。 若手とのコラボレーションを積極的に進め、タイムレス(2006年)、モーニング・イン・リオ(2008年)などの大ヒットで新しい若いファンを獲得した2000年代。 よりポップで極彩色のアルバムを発表し全くクオリティの落ちなかった2010年代。 本当に素晴らしいアーティストでした。 さて私はだいぶ前にブルーノートにセルメンのライブに行ったことがあるのですが、その時に強いインパクトを受けました。それが何かと言うと、セルメンって「何もしない」のです。 親しみのあるビッグスマイルのニコニコ顔でステージに登場しちょこんと座っているのですが、たまにピアノの鍵盤を気が向いたようにちょんちょん叩いてみるくらいで実質なにもしていなかったのです。 彼の仕事の本質はプロデューサー業&裏方であり、だからこそ長年に渡って大量のアルバムを発表出来たんだな、クオリティを維持し息の長い活動をするうえでこういうやり方もあるんだな、と思ったのです。 そして、「このセルメンのやり方は学ぶところがめちゃある。毎日努力をするのは当然として、そのやり方のベクトルを工夫することによって、より効率的に高いパフォーマンスを持続して長い期間享受する方法が世の中にはあるということだな。」と感じたのです。 なのでセルメンのライブ中には彼の動きをじーっと凝視しながら、「この男マジでスゲーな。最小限の肉体的仕事で最大限の果実を得ている。ステージ上で凄くリラックスしていてニコニコと楽しそうだけど、でもそこに居るだけで特に何をしているわけでもない。まるで音楽界の投資家みたいだ。」と思って、その凄みに圧倒され続けていました。 セルジオ・メンデスさん、長い間有難う御座いました。私はこれからもあなたの音楽を聴きながら命尽きるまで投資家稼業を戦っていこうと思います。

Sep 7, 2024

-

2021~24PF概況458位、天馬。

さて今日は通常の2021~24PF概況シリーズです。 458位 7958 天馬 (東P、3月優待) △ PF時価総額458位の中堅銘柄は、樹脂成形中堅で『Fits』ブランドの家庭用品で知られる天馬です。 現在の株価は2541円、時価総額567億円、PBR0.66、自己資本比率は79.5%で有利子負債は0、今期予想PER14.76、配当利回り3.2%(82円)、総合利回り3.6%(82+10=92円)で、優待は100株保有で1000円相当の自社オリジナルクオカードです。 天馬の優待は以前は図書カードだったのですが、 数年前より利便性の高いクオカードへと変更になりました。最近は図書カード優待銘柄が激減しており、なんだかベータがVHSに負けた「ビデオ戦争」の頃を思い出します。 ちなみに私は幼少の頃から逆張り志向が強い「マイナー好き」の性格で、当時(今の様にウインドウズとマックが天下統一を果たしておらず、様々なメーカーが群雄割拠していた)全盛だった8ビットパソコンも、ソフトが豊富でメジャーだった NECのPC8801シリーズ を素直に買えば良かったのに、敢えてマイナーな 富士通のFM7シリーズ を買い、結局富士通と一緒に最後は市場から淘汰されて苦汁を飲みました。 当時まだ子供だった私はこのFM7(正確には廉価版のFMnew7)の購入にそれまで貯めていたお年玉やじいちゃんの肩叩きをして貰ったお小遣いのほぼ全てを注ぎ込んだのです。それは色々な雑誌で勉強した末に、「FM7シリーズの方がCPUの能力が高い割にPC8801シリーズよりも値段が割安で得だ。」と子供心に判断したからだったのですが、この頃の考え方や行動に今に至る私のバリュー志向・低PBR銘柄好きの萌芽があったようにも思います。 今思うと、この満を持してのFM-7の購入は、「低PBR銘柄を盲目的に信じて戦うとぼろ負けすることがある」という最初の事例になりました。私はこの30年前の貴重な教訓からもっと多くを学ぶべきでしたし、そうしていたら今頃はもう南の島の超大豪邸に住んでいて、こうしてシコシコ毎日ブログを更新していることも既になかっただろうと感じています。(汗) 話を戻すと、当時自分にとっての夢のマシンだったFM-7が、購入後に音を立ててシェアを落とし、どんどんとゲームソフトが発売されなくなっていく、中古でのマシンの買い取り価格がみるみる下がっていく、リアルタイムで体験したこの時の恐怖と絶望感を伴うトラウマは数十年が経つ今に至るまで鮮明に残っており、私はこのFM-7の陣での大敗北以来ただの一度も富士通のパソコンを買っていませんし、もちろん富士通の株も買っていません。 、、、と、今書いていて思い出したのですが、この頃の私は毎月パソコン雑誌の後ろの方のページに載っている広告でマシンの買取価格をしっかりチェックしていて、「FM-7はどんどん値下がりしているし、ゲームソフトもどんどんどんどん出なくなってきているし、もう絶対ヤバい。売れるうちに売って、追い金を払ってでも全盛期を迎えているPC-8801mk2SRに乗り換えた方がいい。」と頭では分かっていました。 でも当時、FM-7に専用の外付けの5インチのフロッピーディスクドライブを追加購入していた、つまり「ナンピン買い」をしてしまっていたことから、投下資金が大きすぎてどうしても損切りをするという決断ができませんでした。 損切りと言うのは常にとても難しいものです。自らの過ちを率直に認めてそれを正すことには苦痛を伴うからです。私は投資家24年生ですが正直に言って今でも損切りには鈍い心の痛みを伴います。なので本当に子供で超悪ガキだった当時の自分にはとても損切りなど出来なかったのです。 更に言うと、当時(もう40年近く昔のお話です)通っていた塾で知り合いになった悪ガキの友達(ふるきち君)に、「大須の大きな雑居ビルの中の一室で、秘密で、、、、」 、、、すいません、以下ちょっとブログでは出せない内容なので、自主規制で非公開日記へ。 、、、ちなみに時が流れ既に完全におっさんになった令和の今でも、家電量販店で富士通のパソコンを見ると、私は「般若みたいな目」 になります。まさに「三つ子の魂百まで」なんですね。(滝汗) 更にその後手の平を180度返して当時は宿敵だった「無類のNEC好き」に宗派替えした私が今この日記を書いているウィンドウズマシンは当然NEC製となっていますし、これまでにもう何台ものNEC製のマシンを使い継いできてもいます。(笑) すいません悪い癖が出まして話が大幅に脱線しました。天馬は財務状態万全で、PF中位としては特に過不足のない銘柄です。これからも優待を楽しみにのんびりとホールドしていく予定です。。。

Sep 6, 2024

-

2021~24PF概況457位、大倉工業。

さて今日も2021~24PF概況シリーズです。457位 4221 大倉工業(東P、12月優待) ◎~◎◎ PF457位は、合成樹脂フィルム大手の大倉工業です。 現在の株価は2554円、時価総額317億円、PBR0.49、自己資本比率は59.1%、今期予想PER7.11、配当利回り4.3%(110円)、総合利回り5.0%(110+18=128円、優待券はメルカリ平均価格の額面の40%で換算)で、優待は100株保有で1000円相当のQUOカード+1000円相当の自社グループホテル利用券2枚などです。 大倉工業は指標的にも割安ですし、PF中位としては十二分に良い銘柄であると考えています。というか、もう少しPF上位で戦わないと申し訳ないくらいですね。

Sep 5, 2024

-

2021~24PF概況456位、リスクモンスター。

さて今日は2021~24PF概況シリーズです。 456位 3768 リスクモンスター (東S、9月優待) ○ PF456位は、東京商工リサーチ企業情報を活用して、ネットで審査、与信管理サービスを提供しているリスクモンスターです。 現在の株価は435円、時価総額33億円、PBR0.54、自己資本比率は87.6%と鉄壁、今期予想PER23.14、配当利回り3.5%(15円)、総合利回り4.0%(15+2.5=17.5円、1年以上&600株保有の場合で計算)で、優待は「6か月以上の継続保有を条件として」保有期間・株数に応じて600株保有で1500円相当の商品などです。 リスクモンスターはまずまずの総合利回りが出ており、PF中位としては特に過不足の無い銘柄です。それにしても社名が面白いですね。

Sep 4, 2024

-

2021~24PF概況455位、塩水港精糖。

さて今日は通常の2021~24PF概況シリーズです。455位 2112 塩水港精糖 (東S、3月優待) ◎ PF455位は、三菱商事系の製糖会社の塩水港精糖です。 現在の株価は271円、時価総額95億円、PBR0.54、自己資本比率は49.8%、今期予想PER5.72、配当利回り1.9%(5円)、総合利回り3.0%(5+3=8円)で、優待は1000株保有で3000円相当の自社製品(甘味料等)です。 塩水港精糖は指標的にもまずまず割安ですし、優待内容にも独自性があっていいですし、PF中位としては特に問題がない、いやむしろ積極的に良い銘柄であると考えています。

Sep 3, 2024

-

2024年9月の抱負。

いやあ秋の気配が近づく9月になりましたね。 さて9月と言うと、市場では「苦月」と評されるくらいで、投資パフォーマンスが優れない時期であることが知られています。 実際、マーケットでは昔から 9月は1年で最悪の月と言われていて、評判はかんばしくない。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P140) と言われています。 ただ、自分の経験では、「実りの秋」に向けてパフォーマンスがじりじりと向上していく「反転の1か月」になることも多く、個人的にはそんなに悪いイメージはないです。というか、むしろ「進撃開始の楽しい1か月」になることが多い印象です。ま、いずれにせよ、今月も楽しく頑張ります。皆様よろしくお願い致します。

Sep 2, 2024

-

お酒を飲むのを止めて2か月が過ぎました。

* 今日の日記は、プライベートな備忘録となります。投資とは直接の関係はありませんので、読み飛ばして頂いて構いません。 * お酒を飲むのを止めて2か月が過ぎました。これは健康寿命を少しでも伸ばして投資家として一番大切な「複利のマジック」を最大限享受するため、そしてその手っ取り早い目標として体重を管理する・少しでも減量することが大きな目的でした。 きっかけは複数あったのですが、1つには敬愛していた経済評論家でそのウイスキー好きで知られていた山崎元先生が若くして食道がんで亡くなられて大きな衝撃を受けたことがありました。先生はブログを拝読していると以前からウイスキーをストレート(原液)でぐびぐび飲まれていたようで、「うーん、これはやっぱり可能ならばお酒は止めた方が長生きに繋がるか。」と痛切に感じたのです。 後自分が凄腕だと思う投資家の方々がほぼ全員スリムで締まった・節制の効いた体型をしているのに、自分だけ長州力的なフォルムなのは純粋にカッコ悪いなと思ったこともありました。「自分の体型のコントロールも出来ないのに、そんなやつにポートフォリオのコントロールが出来る訳ないよな。」としんみりと感じたのです。 さてやっているのは以前は1日に2本飲んでいた350mlの酎ハイを止めただけです。ご飯はいつも通りに食べています。ただ以前は夜飲むお酒の事を考えて白米をほんの僅かしか食べない日もあったのですが、今はお酒を飲まないのでその分いいかなと思ってむしろたくさん食べているくらいです。 筋トレは禁酒以前からずっと週2回、合計100~120分程度の中強度のマシントレーニングをしています。お家に業務用のオールインワンラックやレッグプレスマシン、可変式ダンベルやトレーニングベンチなどを置いているので、それらを使って毎回全身を鍛えています。 ローイングやバービースクワットなどの有酸素運動も組み入れ、毎回持ち手を様々に変えて懸垂をするなど、必ず10種類以上のトレーニングをメニューを変えながら行って、飽きが来ないように楽しく続けています。 ちなみにトレーニングの時間ですが、 週に130~140分を大きく超えると逆に寿命が縮まるというデータが出ている ようなので、それも考慮に入れて最適な時間を設定してます。 さてその肝心の体重ですが、2か月で日によるけど平均で1.5キログラムくらい瘦せました。ズボンのベルトの穴が大体1穴手前で入る様になりました。お腹の周りのお肉がかなり減りました。毎日つまんで確認しているので間違いないです。 イメージで言うと、「大長州力から中長州力」くらいになりました。お酒を止めた以外のライフスタイルには変化はない訳なので、これは純粋に禁酒の効果ということになります。お酒のカロリーっていうのは本当に高いんだな、と実感しています。 ま、そのくらいかな。また数か月後にどうなったかを報告する予定です。

Sep 1, 2024

全30件 (30件中 1-30件目)

1

-

-

- 『眠らない大陸クロノス』について語…

- 三ペン神(完)

- (2026-04-27 04:29:39)

-

-

-

- 寺社仏閣巡りましょ♪

- 写経を納めてくれる

- (2026-05-05 15:42:05)

-

-

-

- アニメ・コミック・ゲームにまつわる…

- 風次とシン工藤の平成ゲーム研究所 #…

- (2026-05-06 20:06:36)

-