PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

New!

Night0878さん

New!

Night0878さんカバー(5253)---Vチ…

New!

征野三朗さん米国の戦争機械に組… New! Condor3333さん

メモ2 New! 4畳半2間さん

お酒ナシ生活へ New! slowlysheepさん

【26年7月】神改正で…

わくわく303さん信用買いしているキ… MEANINGさん

AI小説 覚醒した私 konatsu6483さん

「のれん」償却の考… reformer21さん

週間パフォーマンス… らすかる0555さん

Keyword Search

Category

カテゴリ未分類

(88)株式投資全般

(1934)優待株について

(4228)日々雑感

(42)投資本書評

(228)ポートフォリオ分析関係

(93)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(126)さて今日は当ブログの「看板記事」で大人気の 2020~21主力株概況シリーズ です。

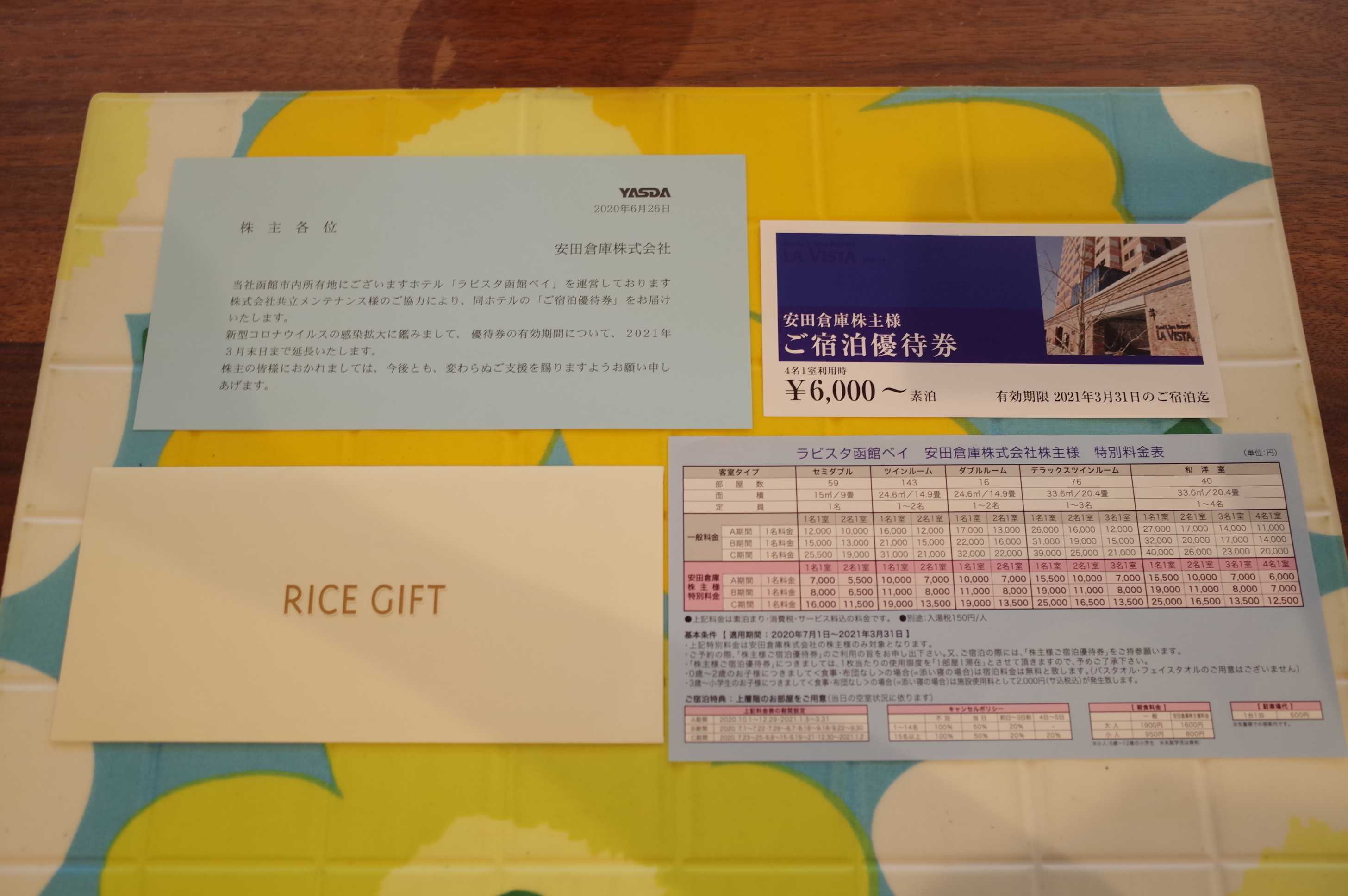

23位 9324 安田倉庫 (東1、3月優待) ◎◎

PF時価総額23位の準主力株は旧財閥系の倉庫準大手の安田倉庫です。

現在の株価は980円、時価総額298億円、PBR0.42、自己資本比率は49.6%、今期予想PER10.91、配当利回り1.9%(19円)、総合利回り2.8%(19+8.8=27.8円)で、優待は100株保有で2キロ分のお米券などです。

さて安田倉庫は今の株価位置は非常に安いと思います。その理由は以下の通りです。

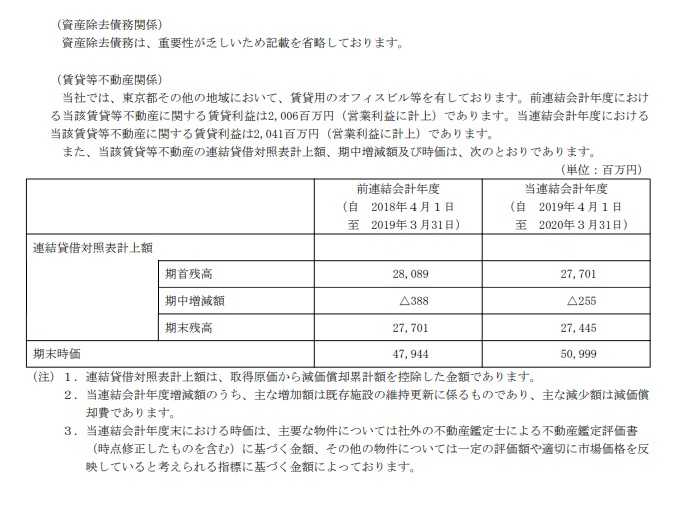

1. 賃貸不動産だけでも約235億円の含み益がある

こと。

(上記は 安田倉庫 第152期有価証券報告書 P71より引用)

2. 同業の倉庫業で優待付きの他の銘柄と比較した場合の相対的な割安感が濃厚である

こと。尚IRも「株価的な評価が低いという認識は社内にある。」ということでした。具体的に他の銘柄も併せて見ておくと、

9305ヤマタネ (PBR0.36×PER8.34=3.00 ただしここは実に安い)

9319中央倉庫

(PBR0.58×PER18.86=10.94)

9322川西倉庫

(PBR0.50×PER14.93=7.47)

9324安田倉庫

(PBR0.42×PER10.91=4.58)

となります。それにしても倉庫業というのは万年不人気なので、 グレアムのミックス係数

が非常に低い所が多いですね。ちなみに「正統派バリュー投資家 (・・? 」である私の基準だと、上記のすべてが「余裕で買えるレベル」となります。

3. アマゾンに代表されるインターネット通販(EC)の爆発的な増加により配送拠点としての重要性が高まっており、 いつの間にか倉庫業界は「隠れ成長産業」になっている

こと。

実際にここ 安田倉庫の過去の業績推移を見ても、この数年で売上高が大きく伸びている

ことがわかる。

そしてその割に、我々投資家サイドには「倉庫業界なんてもうオワコン。」という強い固定観念が残っていること。つまり、 「実態と認識のギャップ」が存在しており、そこに大きな投資チャンスを感じる

こと。

ま、ここはのんびりと持っていればたまに「含み資産関連株」として吹くこともありますし、武運が無くて何もなくても、そもそも「資産バリュー株」として十二分に死ぬほど割安ですし、「ローリスク・ミドルリターン」でリスク・リワード比に優れた、 「プチ宝くじ」感覚で保有していける実に良い銘柄

であると考えています。

2020主力株概況シリーズ 免責事項

2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。