[株式投資全般] カテゴリの記事

全1997件 (1997件中 151-200件目)

-

2021~22ポートフォリオTOP100銘柄のまとめ。

さて今日は、2021~22主力株概況シリーズで紹介してきたポートフォリオTOP100銘柄をまとめておきます。 1~10位 11~20位 21~30位 31~40位 41~50位 51~60位 61~70位 71~80位 81~90位 91位 8544 京葉銀行 理念がなんだかふわっとしている銀行ですね。 92位 2882 イートアンド 大阪王将って値付けがちょっと大雑把というか全体に適当な感じがします。かなり高いなと感じるメニューと逆に安いなと思うメニューがモザイク状に混在しています。面白いですね。 93位 7593 VTホールディングス 地元の中部圏の一部のバリュー系投資家の方々の間ではカルト的な人気を誇る銘柄です。そして総合利回りも十分に出ていますし、私も実に悪くない銘柄であると思っています。 94位 9201 日本航空 JALは優待族的には超鉄板銘柄ですし、久々に買い戻せて良かったです。 95位 3397 トリドールホールディングス 指標的な割安さは皆無ですが、優待内容は極めて強力です。優待券をもらった時・そして優待券を使って実際におうどんを食べたときの脳内麻薬の大量放出のされ方にはマックに匹敵するものがありますね。 96位 8098 稲畑産業 「稲畑にはポートフォリオ上位で戦えるだけの十分な実力がある。」と考えて少し買い増ししたため、今回上位に初登場してきました。 97位 7475 アルビス 指標的にもまずまず割安ですし、更に優待内容が強力で力があり、優待族的には優待MAXを保有していくのには何の不満もない良い銘柄であると考えています。 98位 2685 アダストリア 巨大ショッピングセンターにマルチブランドで出店していますが、正直に言って同業他社に較べて頭一つ抜けていると思います。今後もしもチャンスがあれば、大きく買いたいですね。 99位 3050 DCMホールディングス 業界首位級の銘柄で指標的にかなり割安、かつ優待内容にも一定の力があり、今の株価位置は魅力的と思います。 100位 9418 USEN-NEXT HOLDINGS 指標的にはかなり高いですが、事業内容も成長力も優待も、その全てが魅力的な素敵な優待クオリティ株です。 以上、2021~22ポートフォリオTOP100銘柄のまとめ でした。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Jul 10, 2022

-

3. モメンタム/トレンドフォロー投資手法の有効性の発見。

さて今日は株式投資本オールタイムベスト131位ヘッジファンド (セバスチャン・マラビー著、楽工社、2012年) の第3弾です。 今日も、 第3章 ポール・サミュエルソンの秘宝 から。 コモディティズ・コーポレーションのトレーダは投資家心理についても一家言あった。人間はそれぞれのベース、それぞれの方法で意見を形成する。新しい情報がすぐに処理できるというのは現実離れした考え方である。投資家は少しずつ情報を吸収する。だから、それにともなって市場の動きにはトレンドが生じるのである。 トレンド追随で大きな利益が出る以上は、計量経済モデリングにばかりこだわるのは意味がない。 何よりも重要だったのは、同社がトレンド・フォローに転じたことである。フランク・ヴァナーソンがテクニカル・コンピュータ・システム(TCS)を開発し、ランダムウォーカーの誤りを実証したおかげで、コモディティズ・コーポレーションは自信をもってマイケル・マーカスのようなトレンドフォロワーを採用し、ファンダメンタルズ分析とチャートの組み合わせという彼のノウハウを一種の社是にすることができた。 金融分野の学問がヴァナーソンの発見に追いつくのは、それから何年もたってからのことである。 今でこそ、モメンタム/トレンドフォロー投資手法 が極めて有効性が高いやり方であることは多くのデータから実証されていますが、それに早くも1970年代に気付いたコモディティズ・コーポレーションは本当に凄かったと思います。 こういう、他の投資本ではなかなか言及されていないディープな投資業界の裏話が満載なのが、この本の大きな魅力なんですね。(続く)

Jul 8, 2022

-

2. ランダムウォークなんてクソ食らえ。

さて今日は株式投資本オールタイムベスト131位ヘッジファンド (セバスチャン・マラビー著、楽工社、2012年) の第2弾です。 今日から数回は、まず上巻を見ていきましょう。 今回は第3章 ポール・サミュエルソンの秘宝 から。 1967年の有名な議会証言で、かの偉大なる経済学者ポール・サミュエルソン(ノーベル賞受賞)は、資産運用業について意見を述べた。 たいていのファンド・マネジャーは配管工になったほうが社会に貢献するだろうが、本当に新しい洞察力をそなえた優秀な人間は相場に勝つことが出来る、とサミュエルソンは考えていた。 「人によって背も違えば容姿も違う。辛辣さもちがう」と彼は書く。「ならばパフォーマンス指数(PQ)もちがうはずだ。」もちろん、こうした例外的な投資家は「フォード基金や地方銀行の信託部門」に自分を安売りしたりしない。「そうするにはIQが高すぎる」からだ。 自信家だったサミュエルソンは、配管工予備軍のなかから数少ない例外を選抜できるはずだと、当然の様に信じていた。1970年、彼はコモディティズ・コーポレーションという新興投資会社の創業支援者となり、あわせてウォーレン・バフェットにも投資してポートフォリオを分散した。 コモディティズ・コーポレーションは、筋金入りの「クオンツ」-「ロケットサイエンティスト」としても知られる金融工学モデルの信奉者-が最初につくった投資会社のひとつである。 サミュエルソンは基本的に、この会社の少しばかり誇大妄想の気がある社長、F・ヘルムート・ワイマールに賭けていた。 ワイマールは、、、こう述べている。「ランダムウォークなんてクソ食らえだと思いました。市場の他のプレーヤーを出し抜いて大儲けすることはできない、なんて考え方は大バカです。」 この ランダムウォークなんてクソ食らえ というのは、筋金入りのアクティブ投資家である私が、普段口外はしませんが心の内に熱く秘め続けている哲学そのものです。 市場は効率的だと私に言ったことがある人は、例外なく貧しい。(ラリー・ハイト) んですね。(続く)

Jul 7, 2022

-

2021~22主力株概況99位、DCMホールディングス。

さて今日も 2021~22主力株概況シリーズ です。 99位 3050 DCMホールディングス (東P、2月優待) ◎~◎◎ PF時価総額99位の上位銘柄は、ホームセンター業界2位のDCMホールディングスです。 グループ傘下の会社がいつの間にかジワジワと増えていますね。。。 現在の株価は1016円、時価総額1595億円、PBR0.63、自己資本比率は53.6%、今期予想PER7.80、配当利回り3.4%(34円)、総合利回り3.8%(34+5=39円)で、優待は100株保有で500円相当の買い物優待券などです。 DCMホールディングスは、業界首位級の銘柄で指標的にかなり割安、かつ優待内容にも一定の力があり、今の株価位置は魅力的と思います。 (上記データはかぶたんプレミアムより引用) ちなみにホームセンター業界には他にも 2790ナフコ 、 7516コーナン商事 、 8218コメリ など指標的に安い優待株が多いと感じています。いずれにせよ、これからも現行の優待制度が続く限り楽しくホールドして応援していく予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jul 6, 2022

-

株式投資本オールタイムベスト131位、ヘッジファンド。

さて今日は株式投資本オールタイムベストです。第131位は、ヘッジファンド (セバスチャン・マラビー著、楽工社、2012年) です。 この本は、アルフレッド・ウィンスロー・ジョーンズが世界初のヘッジファンドを「発明」して以来のその歴史と興亡を解説した壮大な力作です。著者のマラビーがこの本の完成のために使った取材や執筆などの時間はとてつもなく膨大な物であっただろうと思います。本当に素晴らしい1冊です。 ある意味では、「マーケットの魔術師 外伝」と言っても過言ではないくらいの、新鮮で高彩度な知的興奮に満ちた傑作です。 そしてこの本の長所は更にあります。他の投資本では滅多にお目に掛かれない著名投資家の写真がたくさん掲載されていることです。 内容が非常に濃く、上下巻で600ページを超える大作の全容をお伝えするのは不可能なので、次回からはこの本のベストオブベストの大トロの部分だけをコンパクトに一緒に見ていくことと致しましょう。(続く)

Jul 5, 2022

-

株式投資本オールタイムベスト125のまとめ。

さて大変なご好評を戴いている 「株式投資本オールタイムベストシリーズ」 ですが、今日はその ベスト125 をまとめておきます。 また当シリーズからのスピンアウト企画で、パンローリング社の書籍の扱いがある全国の大きな本屋さんで発売中&好評に付き重版出来(じゅうばんしゅったい)となっている みきまるの「書籍版」株式投資本オールタイムベスト 及び、その続編で同じく好評を頂いている みきまるの続「書籍版」株式投資本オールタイムベスト 更に最新刊となるシリーズ第3弾 みきまるの「名著」に学ぶ株式投資 も改めてよろしくお願い申し上げます。 シリーズ三作、そろい踏み。 さて私が投資家としての生を受けて20年以上が経ちました。今日紹介するのは、今までに数千時間以上をかけて読み倒してきた数百冊の投資本の中のまさに至高の「ベスト・オブ・ベスト」です。 今この日記を書いている机から12.5秒以内に手が届くところに全てがある、投資家として「全幅の信頼を寄せている」本たちです。私は資産を失っても、家を失っても、投資家として何度でもやり直せるという絶対の自信があります。でもその時にもしも、この子達が自らの傍にいなかったらそれはもう全然ダメです。つまり この記事は、私の投資家としての頭の中の全て ものの見方・考え方の全て ということです。 そして同時にこの記事は、私の投資家としての 「ある意味での集大成」 とも言える内容でもあります。このベスト125には私がどのような投資家であり、何を大切にしているのか、そしてどういうことを考えて毎日を戦っているのか、の全てが表出していると思っています。 全部読めば実力UP間違いなし、まさに「永久保存版」 絶対の自信を持って皆様に贈る渾身の日記となります。 前置きが長くなりました。 それでは早速始めましょう。 1~100位 101~105位 105~110位 111~115位 116~120位 なお未読の方は「持てる筆力の全てを尽くした」完全燃焼の上記のベスト120を先に御覧下さい。。。 121位 利食いと損切りのテクニック(アレキサンダー・エルダー著、パンローリング、2012年) 「手仕舞いの売り」と「信用の新規売り」のやり方に焦点を当て、そこに特化した1冊です。投資本と言うのは膨大にありますが、そのほとんどは「買い」に関してのものです。そして「売り」に関しての本と言うのはあまりありません。 では何故「売り」に関する本が少ないかと言うと、「売り」と言うのは「買い」に較べて非常に難しく、手法を言語化することが極めて困難だからです。 そんな中で、今回のエルダー本は、その難解極まる「売り」のやり方を懇切丁寧に説明してくれる最高の1冊です。買って一通り読み、その後本棚に置いておくと抜群に役立ちますね。 1. 総論2. 売りは、最後には必ず向き合う現実3. 気分が悪ければトレードは控える4. 買い候補のリスク・リワード・レシオを考えることが大切5. マーケットは「平均回帰の法則」が強く働くところ6. 株式市場のインサイダー取引の量は、一般に考えられているよりもずっと多い7. FX8. センチメント指標は先行する122位 ラリー・ウィリアムズの株式必勝法(ラリー・ウィリアムズ著、パンローリング社、2004年) ラリー・ウィリアムズは世界的に有名なスーパートレーダーです。そしてこの本は彼の「実践家」としての長所が遺憾なく発揮された、投資のヒントに溢れた良書です。1. 総論2. 長期投資への誤信3. われわれの目標は、株価平均のパフォーマンスを上回ること4. 無知な投資家や大勢の考えは、たいていの場合は間違っている5. 一番大切なのは資金管理6. 株式市場は一貫して上昇基調をたどっている7. ダイバージェンス(乖離)のある株価推移の銘柄を買う123位 ラリー・ウィリアムズの短期売買法 第2版 (ラリー・R・ウィリアムズ著、パンローリング、2012年) ラリー・ウィリアムズの言葉には、「神なる市場への敬虔さ」が溢れかえっています。私達投資家は頻繁に間違えますが、全知全能の神である市場は決して間違えることはありません。何の制限もなく自由にどこへでも進んでいきます。市場を50年以上生き抜いてきた彼の言葉の1つ1つには「純金以上」の珠玉の価値がありますね。1. 総論2. 市場は、「倍返し」しがち3. 「落ちるナイフは床に突き刺さって、振れが収まるまで待つ」のが大切4. 天井と底の「2つの法則」5. 短期トレーディングの真実6. 正しくトレーディングするためのルール7. 一番大切なのは、資金管理≒損失の管理8. 恐怖心を金に換えろ9. パーティーがいつ終わるかは、実際に終わるまで分からない10. なぜ負けるのか?124位 トレーダーのメンタルエッジ(ジェイソン・ウィリアムズ著、パンローリング、2013年) 中上級の投資家の方々にとっては「これはたまらん。」というずば抜けた知的興奮に溢れた本ですし、精神科医でかつ同時にラリー・ウィリアムズの息子であるジェイソン・ウィリアムズにしか書けない、逆に言うと彼だからこそかけた傑作ですね。1. 総論2. 脳の構造に関する基礎知識3. なぜ日本人は投資が下手なのか?4. ダン・ザンガー5. 野菜畑の手法125位 決算書「3分速読」からの10倍株の探し方(はっしゃん著、KADOKAWA、2021年) ベストセラーになるのも納得の、理論的で切れ味抜群の1冊です。グロース投資家の方はもちろん私の様なバリュー投資家にとっても得るところの多い良書ですね。1.総論2. 売上が2倍になれば利益は2倍になり株価も2倍になる3. PERが意味すること 以上、みきまるの優待バリュー株日誌特別編、株式投資本オールタイムベスト125のまとめでした。

Jul 3, 2022

-

2022年7月の抱負。

いやあ、今年も早くも7月になりました。今年は気温の上がり方が半端無いですし、株式市場ももう少し温まって欲しいですね。 さてマーケットでは昔から ナスダックの最悪の4か月は7月に始まる。また、店頭指数は1971年以降、特別に良かった数年を除いて、7月はひどい下げに見舞われ、平均でわずか0.02%の上昇しかしなかった。(出典 アノマリー投資 、ジェフリー・A・ハーシュ著、パンローリング、2013年 P189) とされています。 「セルインメイ」の5月、「体調を崩しやすい長雨の季節」である6月に続いて、まだ無理は禁物の1か月という事ですね。(汗) それでは皆様、今月もよろしくお願い致します。

Jul 1, 2022

-

2022年6月のまとめ。

さて2022年6月のまとめです。それにしても今年の梅雨は全然雨が降りませんでしたね。「大渇水&猛暑の地獄の夏」にならないか、ちょっと心配です。 最初に今月の成績ですが、対2021年末比で-0.8%となりました。先月の-2.2%からはやや改善する結果となりましたが、未だに水面に浮上できない不甲斐ない日々が続いています。 1年の半分が経過し、この半年間ずっと全力で戦って来たのにも関わらず「年初来マイナス暮らしのアリエッティ」状態から抜け出せないことに自分の投資家としての力量不足を痛感し、情けなさと歯がゆさを感じています。 それにしても投資の世界と言うのは皮肉なところで、一番欲しい「成績」だけは絶対に何があってもコントロールできません。自分で出来ることは、少しでも良い銘柄をポートフォリオ上位に集結させること、期待値の高い売買を冷静に積み重ねること、良い精神状態を保ち続けること、学び続けることあたりなので、「自分でコントロールできるところ」だけに引き続きフォーカスして後半戦を戦っていきます。 さて今月は主力・準主力級の銘柄のいくつかを売却しました。株価上昇でまずまず仕上がってきたと判断して売った所、既存店月次推移の悪さを重く見てスパッと切った所、理由は様々ですが、意図的に少しポートフォリオ上位の顔ぶれを入れ替えました。 代わりに買ったのは、元々は自分のポートフォリオの時価総額100~150位あたりの相対上位にいた子達で、最上位の1位から虱潰しに調べていってピンと来た所、後は親友のぷよさんとのディスカッションの中で偶然浮上してきた所、あたりです。 これからも「市場の発する声」に耳を澄ませながら、虚心坦懐に主力株を1つ1つ見つめ直し、少しでもポートフォリオが良い形になるように絶え間ない努力を続けていきます。 それでは皆様、来月もよろしくお願い致します。

Jun 30, 2022

-

10. 加湿器と除湿器。

さて今日は株式投資本オールタイムベスト130位間違いだらけの投資法選び(ラリー・E・スウェドロー著、パンローリング、2002年) の最終回第10弾です。 今日は、付録A ミューチュアルファンド会社がおそらく絶対に表示しない免責事項 から。 ここでのスウェドローの文章の切れ味はちょっと異常なくらいに素晴らしいです。付録部分ではあるのですが、言及しないのはあまりにももったいないと思うので最後に見ておきます。滅茶苦茶面白いですよー。 SEC(米国証券取引委員会)はアクティブ運用の目論見書すべてに次のような免責事項を義務付けるべきである。そうすれば賢い投資家でも犯す間違いが、少しは減るかもしれない。 ●当ファンドはアクティブ運用ファンドです。購入される前に、アクティブファンドの過去の実績が非常に低く、ベンチマークを上回る可能性が低い反面、下回る可能性はかなり高いことをご了承ください。 ●当ファンドの手数料は同様のインデックスファンドよりかなり高額になっております。また、アクティブ運用なので、明記されていない高額な売買経費もかかってきます。このなかにはビッドとオファーのスプレッド、手数料、マーケット・インパクト・コストなどが含まれており、これらは個別に請求されるのでなく運用経費とともに、リターンから差し引かれることになっております。この数々の経費によってファンドに課されたハードルはかなり高くなり、これまでの実績から見てそれを超える成功率はかなり低くなっております。インデックスファンドはお客様にとってメリットがある反面、当社にとって儲かる商品ではないため、取り扱いはしておりません。 ●ファンドの高額な経費は、ファンドマネジャーにマーケットリターンを負かす力があるという自信の表れではなく、単にこの高い経費を支払ってくださるお客様がいらっしゃるという当社の見通しを示しています。 ●当ファンドの資産は劇的に増加しました。通常、運用資産が増えるとベンチマークを上回るのが難しくなると言われています。理由のひとつは資産が増えるとさらに分散する必要が生じるため、ベンチマークであるインデックスファンドに近づいていくためです。つまり投資家は高い手数料を払って、ベンチマークとあまり変わらない投資を行っていることになります。ベンチマークと差別化できる部分を運用資産全体でならすと、その割合はかなり小さくなるため結局はクローゼット・インデックスファンド(実際にはインデックスファンドに極めて近い内容のアクティブ運用ファンドだが、投資家はそれを知らずに高額の手数料を支払っている)に近づいていきます。さらに、ファンドの規模が大きくなると、売買に伴うマーケット・インパクト・コストも大きくなるため、これが高パフォーマンスを上げる妨げになっています。 ●当ファンドのパフォーマンスは、ベンチマークを下回っております。当社としても目標を達成できなかったことには失望しており、さらに優秀なファンドマネジャーをスカウトすることにいたしました。つきましては手数料を値上げさせていただきます。 ●当ファンドはインデックスファンドを強化したものですが、これは同じ部屋で加湿器と除湿器を同時にかけて競わせるような矛盾した行為です。もしわれわれに本当に高パフォーマンスを上げる数少ない銘柄を当てることができる自信があれば、それだけを保有すればよいわけで、インデックスファンドに銘柄を足したりタイミングを計ったりするのは、投資家からさらなる手数料を搾り取る手段に過ぎないのです。 いやあ、スウェドロー、最後の最後でキレキレですね。いや、むしろ、切れ過ぎていてヤバいので、それで目立たないように巻末の付録にしたのかもしれないです。(笑) だって、こんなの読んだら、アクティブファンドに投資しようなんて言う「ドSの奇特な方」がさらに激減してしまって、業界からクレームがつくかもしれないですからね。 さてこれでこの本の紹介は終わりです。20年前の出版ですが2022年の今の相場でも通用する話ばかりで古い感じは全然しませんし、むしろ20年前の指摘かと思うとその鋭さにドキッとするくらいです。なので、正に「時の試練」を超えた名著と言っていいと思います。未読の方は是非。(終わり)

Jun 24, 2022

-

9.IPOは避けた方がよい。

さて今日は株式投資本オールタイムベスト130位間違いだらけの投資法選び(ラリー・E・スウェドロー著、パンローリング、2002年) の第9弾です。 今日は、間違い その51 IPOで大儲けできると思っていないか? から。 投資家が犯す間違いのひとつで、大きなコストを伴うのがIPO(新規公開株)を買うことである。前の項で述べた変額年金と同様に、IPOも売るためのもので、買うためのものではない。 投資家はIPOに投資するとき宝くじでも買うように興奮するが、それらは間もなくEローン、プライスライン、モーゲージ・ドット・コムと同じ道をたどることのほうが多い。実際のケースを見てみよう。 1970~1990年にかけてすべてのIPOを公開初日の終値で買い、5年間保有したらどうなるかを試算した調査があるが、この戦略の平均リターンは年率わずか5%だった。この数字は同程度の時価総額の企業をベンチマークにすると年率7%も下回っていた。 フロリダ大学の金融学の教授、ジェイ・リッターは1988~1993年にかけて2000万ドル以上を調達した1006のIPOについて調べたところ、中心的な銘柄のパフォーマンスは公開後3年でラッセル3000を30%も下回っていたことを発見した。また、46%のIPOがマイナスリターンだったこともつきとめている。 IPOに投資するという間違いを避けるためには、IPOで大儲けするのは、それを販売するウォール街の企業であり、個人投資家は損をしているということを覚えておくとよい。IPOは避けたほうがよい。 もちろん次のマイクロソフトに当たる銘柄を買い当てるチャンスがないわけではないが、惨憺たるパフォーマンスに終わる可能性のほうがはるかに高いからである。 この章でスウェドローはIPOに投資することの危険性を強い言葉で警告しています。そしてIPOが全体としてみるとパフォーマンスが劣悪で「最悪の投資対象」であることはこれまでにも、ジェレミー・シーゲル、ジェイソン・ツバイク、ガイ・スピア など多くの賢人が警告してくれてもいます。 ちなみに、IPOの危険性については、ジェイソン・ツバイクが実にうまいことを言っています。ちょっと彼の著書、悪魔の辞典 から引用してみましょう。 IPO 新規公開株式 正確に言えば、「インサイダーの個人的なチャンス(Insiders’ Private Opportunity)」、「 想像上の利益のみ (Imaginary Profits Only)」、「それはおそらく割高 (Its’ Probably Overpriced)」などとなる。 皆様も、この「IPOの裏の意味」を是非覚えておいてくださいね。(笑)

Jun 21, 2022

-

2021~22ポートフォリオTOP90銘柄のまとめ。

さて今日は、2021~22主力株概況シリーズで紹介してきたポートフォリオTOP90銘柄をまとめておきます。 1~10位 11~20位 21~30位 31~40位 41~50位 51~60位 61~70位 71~80位 81位 8341 七十七銀行 私の優待地銀株バルクプロジェクトの首領クラスの銘柄ですね。 82位 7463 アドヴァングループ とても力のある銘柄であり、株価4桁に評価されても全く不思議ではないと考えています。 83位 8714 池田泉州ホールディングス ここは優待地銀株の中でも特に魅力的ですね。 84位 8473 SBIホールディングス 北尾社長の「獰猛すぎる生命力」を高く評価して買い増しし、今回は上位に進出してきました。 85位 7581 サイゼリヤ 2017シーズンからワイのポートフォリオ上位でずっとのんびりと長期滞在していらっしゃいます。 86位 5902 ホッカンホールディングス 自分は「缶詰優待株」が超大好物で、それでホッカンHDの総合戦闘力を過大評価してしまいました。缶詰パワーに幻惑されてちょっと目が曇ってしまっていたんですね。とても反省しています。 87位 2780 コメ兵ホールディングス 、、、 私はポートフォリオのリスク管理の観点から主力撤退を決断し、結局ここで利益を上げることは出来ませんでした。無念ですね。 88位 7987 ナカバヤシ ここは指標的にも安いですし、総合利回りもたっぷり出ていますし、ポートフォリオ上位で戦うに足る確かな実力があると考えています。 89位 1928 積水ハウス 今年ようやくここを買うことが出来て本当に嬉しかったです。末永くホールドして応援していきたいと考えています。 90位 2730 エディオン エディオンは業績の最悪期は脱していて今はとても安定している印象で、優待族的には非常に良い銘柄と評価しています。総合利回りも十分すぎるくらいに出ていますしね。 以上、2021~22ポートフォリオTOP90銘柄のまとめ でした。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Jun 18, 2022

-

8.最強指数であるS&P500の秘密の弱点。

さて今日は株式投資本オールタイムベスト130位間違いだらけの投資法選び(ラリー・E・スウェドロー著、パンローリング、2002年) の第8弾です。今回がシリーズ屈指の重要回となります。それでは始めましょう。 今日は、間違い その47 インデックス運用とS&P500ファンドのみの運用を混同していないか? から。 インデックス運用で最もよく使われるS&P500ファンドやETFのSPDR(スパイダーと発音する)だけを運用することが、インデックス運用だと勘違いしている投資家は多い。また、S&P500インデックスファンドを買えば、500社に広がる分散度の高い資産が保有できると誤解しているケースもままある。 しかし、S&P500のみのポートフォリオが効果的に分散されているとは言いがたい。理由はスタンダート&プアーズがどのようにインデックスに組み込む銘柄を選び、どのように時価総額を加重しているかということを考えればわかる。 S&P500インデックスは500社を平均して保有してないだけでなく、その割合は驚くほど大きく超大型株に偏っている。1999年末の比率は次のようになっている。 ●時価総額トップ 50銘柄 60% ●時価総額トップ 100銘柄 75% ●時価総額トップ 200銘柄 88% ●時価総額トップ 300銘柄 95% もうひとつ面白い数字がある。2000年第2四半期の初めにS&P500の加重平均は1430億ドルだったが、実際にこれより時価総額の大きい銘柄は16しかなかったのである。もし500銘柄を平均して組み入れてあれば、平均時価総額はわずか240億ドルで加重平均の6分の1にしかならない。 時価総額の加重平均が1430億ドルということは、S&P500はランク1(最大のサイズ)のファンドということになる。また、2001年初めのBtM(みきまる注: 純資産株価倍率 1/PBR。つまりPBRの逆数)は0.21で、ランク2に分類されていたため、S&P500インデックスファンドはかなりの大型グロース株ファンドだということになり、結局500もの銘柄を保有しても効果的な分散はされていないことになる。 この「S&P500が大型グロース株ファンド」というスウェドローの20年前の指摘は今でも丸々そのまま当てはまります。ちなみに2022年3月時点のS&P500の構成銘柄TOP10は以下の通りです。(上記データはエイチ・エス証券ホームページより引用) いずれも超大型株であり、またPBR・PERなどの指標面からは極めて割高なグロース株揃いであることが分かります。尚、このS&P500の「構成銘柄の秘密」については以前に、 インデックス投資VSアクティブ投資ではどちらが優れているのか? という人気記事をアップしているので、是非合わせてご覧下さい。 さて本題に戻ります。このスウェドローの「S&P500が大型グロース株ファンド」という話ですが、もちろんこれは「いい悪い」という話ではありません。実際、過去の10年間のS&P500のパフォーマンスは素晴らしい物でしたしね。ただ逆に言うと、「この10年間は大型グロース株にトレンドフォローの力強い追い風が吹いていて、だからこそS&P500は輝いていた。」という言い方は出来ると思います。 そして、S&P500に限りませんが、インデックスファンドと言うのは基本的に「時価総額加重型」です。そしてここに我々個人投資家がつけ込む大きな隙があります。何故かというと、時価総額に縛られない「ファンダメンタルズ加重型」や、その資金量の少なさを逆に生かした「小型株加重型」などの、自分の性格や能力に合った自由闊達なポートフォリオを作り上げて、思う存分に市場で暴れまわることが出来るからですね。。。 さて今日は更に近年のS&P500に上記でも触れた、強い「モメンタム効果」が出現している点を指摘しておきたいと思います。 下記は、米国株式市場における12か月前から2か月前までの騰落率上位30%vs.下位30%の比較ですが、「過去1年間の騰落率上位銘柄群が相対優位」になっている傾向が見て取れます。これは「過去1年間強かった株はより強い」というシンプルなモメンタム効果が出現していることを示しています。(上記データはフィデリティ投信HPより引用) 「S&P500は無敵だ。」、「超長期で見ればS&P500は永遠に上昇し続ける」と言うような言説が多くの投資家の心を捉え、絶え間ない資金流入が続いたことにより、グロース株揃いのS&P500に「強いモメンタム効果」が出ていることが近年のS&P500指数の好調に拍車をかけている側面があると個人的には考えています。 つまり、 S&P500は、大型グロース株ファンドであり、同時に一種の遅効性のモメンタム指数 である、という言い方が出来るのではないか?と思いますし、ここに「無敵のS&P500」の弱点が隠れているのではないかとも感じています。

Jun 12, 2022

-

2021~22主力株概況87位、コメ兵ホールディングス。

さて今日は当ブログ一番人気の 2021~22主力株概況シリーズ です。87位 2780 コメ兵ホールディングス (東S、非優待株) ◎◎ PF時価総額87位の上位銘柄は、名古屋・大須が本拠地で中古品販売がメインのコメ兵ホールディングスです。(写真はコメ兵の旗艦店舗である、名古屋本店 本館) 現在の株価は2676円、時価総額301億円、PBR1.43、自己資本比率は51.5%、今期予想PER12.00、配当利回り1.6%(44円)で、優待はありません。 コメ兵は私の専門外の非優待株ですが、自分は幼少の頃からもう何十年も「コメ兵ファン」であり、いつかチャンスがあるならば主力で勝負したい、大好きなコメ兵を大きく買って思う存分に戦いたい、と強く願ってきました。 そして 2018年についに主力参戦した のですが、その後、世界には新型コロナウイルス感染症の蔓延と言う「ブラックスワン」が襲い掛かり、コメ兵は業績が急降下&株価も暴落しました。 私はポートフォリオのリスク管理の観点から主力撤退を決断し、結局ここで利益を上げることは出来ませんでした。 、、、時が流れ、2022年現在のコメ兵はコロナ禍のダメージから抜け出し再び輝きを取り戻しています。私は「偵察用」として手元に残っている僅かな持ち株を抱きながら、「コメ兵のポテンシャルが高いことは十分に分かっていたのに、自分は持ち切れなかったな。専門外の非優待株だったことも握力が持たずに手放してしまう要因の1つだったかもしれないけど、いずれにせよ、負けたな。」と苦い思いを嚙み締めています。この記事を書くのもとても辛かったです。すべて自分の責任ですが、本当に情けないですね。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 9, 2022

-

7. メインバンクに気を付けろ!。

さて今日は株式投資本オールタイムベスト130位間違いだらけの投資法選び(ラリー・E・スウェドロー著、パンローリング、2002年) の第7弾です。 今日は、間違いその41 コミッション制のアドバイザーを使っていないか? から。 投資をするとき、自分ですべての処理ができる投資家以外は、何らかの形でプロのアドバイスを受けている。 コミッション制のアドバイザーはインデックスファンドを避け、手数料も税率も高いアクティブ運用ファンドを勧める可能性が高い。しかしそれはおそらくアクティブ運用がよりよいパフォーマンスを上げると信じているからではなく、アクティブ運用ファンドを売れば販売手数料か保有期間に応じたトレーリング・フィーを得ることができるからなのである。 ブローカーがインデックスファンドを売らないのは、パフォーマンスが悪いからではなく、よそでもっと安く売っているからである。 インデックスファンドが投資家にとっての必勝戦略だと分かっていても、ファンド会社は儲からなければ売りはしない。ブローカーやファンド会社にしてみれば、インデックス運用はビジネスをなくすための戦略になってしまい、これこそ利害が完全に衝突している。 ここ日本だと、投資アドバイザーを使っている人は少数派と思うのですが、代わりに資産内容と残高を把握されてしまっていて金玉を握られているメインバンクに、手数料と毎年の信託報酬が激高のアクティブファンドや、お化け屋敷みたいに複雑な仕組みになっていて見えないコストが嵩む仕組債を強引に勧められて買わされているという事例が結構あるのではないか?と思います。 実際私も過去に、取引している銀行から何度もしつこくアクティブファンドへの投資を勧められてきました。何が勧誘のきっかけになったのかは良く分からないのですが、おそらく株の売却代金をたまたま銀行に出金してそれがちょっと大きめの金額だったので、それで目を付けられてしまったのかな?と感じています。 でもお勧めされたアクティブファンドのそれぞれの内容を精査して、「ちょっと信託報酬が高すぎるし、ファンドの構成銘柄が割高で人気化しているホットなグロース株に偏っていてきついです。それにこのTOP10銘柄見ただけでファンドの行く末が心配で貧血になります。ガチで自分にとって買うメリットが1ミリもないので無理です。」などと言ってずっとのらりくらりと断ってきました。 そうこうしている内に今度は「何故か毎年の信託報酬が非常に高い」インデックスファンドを勧めてきました。銀行が儲かるようにそういう設定・用途のやつがどうやらあるんですね。これも、「こんなの買うんだったら、自分でネット証券でほぼ同じ内容のETF買います。もう勘弁してください。」と言うと、「じゃあ、一体なんだったら買ってくれるんですか!!」と怒られてしまいました。 ちなみにこの時には支店長さんに「じゃあ、ウチのエースを出すので(買える商品がないかどうか)彼女と良くお話をしてみてください。」と言われ、その最終面談のバトルの末に私はようやく無罪放免で自由の身となり、その後は勧誘されなくなりました。(汗) 支店長が望んでいるのは、自分の祖母の金歯でも抜いてくるような社員だ。そこでわれわれはおまえたち(販売担当者)に銃口をつきつけて自由に操る。言われたとおりにしろ。言われたものを言われたときに売れ。もしできなければクビだ。代わりはいくらでもいる。 このスウェドローの文章を読むと、アクティブファンドを売る方にもそれなりの事情はあり、追い込まれて切羽詰まっているという事が分かります。ただ、我々は命の次に大切なお金を賭けて投資をしているわけであり、「致命的に不利な投資商品」を勧められてホイホイと買うわけにはいきません。「メインバンクには気を付けろ!」ということですね。(続く)

Jun 8, 2022

-

6. マーケットタイミング戦略は難しくて危険。

さて今日は株式投資本オールタイムベスト130位間違いだらけの投資法選び(ラリー・E・スウェドロー著、パンローリング、2002年) の第6弾です。 今日は、間違いその38 売買するタイミングを計っていないか? から。 実際には、マーケット・タイミングがポートフォリオのリターンにほとんど影響を与えていないことは、多くの研究で明らかになっている。伝説の投資家と言われているバナード・バルクもこれについて「マーケットがよくないときは離れ、よいときだけ投資することができるなどというのは嘘つきだけだ。」と言っている。 私の観察では、ツイッターの株クラを見ていると「自分だけはマーケットタイミングを計れる」と思っている方で溢れています。ただ、ノーベル賞経済学者であるウィリアム・F・シャープは以下のように言っています。 答えは明快である。 「マーケット・タイミング」戦略を用いても、長期的には、年率4%以上の追加リターンを得ることは難しい。しかも、その各年の相場の方向についてかなり正確に予測出来なければ(10回のうち7回以上正解と言う程度)、「マーケット・タイミング」戦略はそもそも採用しない方がよい。 10回に7回も必ず正解できるのであれば、その投資家はすぐに資産2桁億・3桁億に上り詰めることが出来るはずですが、そういうランクに進んでいる方は私が見る限りごく少数派です。なので、個人的には「マーケットタイミング戦略」は採用しない方が良いと考えています。 伝説になっている投資家でさえ、タイミングを計ることでむしろマイナスの影響がでると強く信じているのは、自らの経験を踏まえているばかりでなく、過去の例からもそれがはっきりしているからである。 私の観察でも、「あぁ、この方はマーケットタイミングを計るやり方に嵌らずに、普通に資産の大部分を株式投資に振り向け続けていれば、元々の高い実力から考えて今頃楽に数億円クラスの投資家にはなっていただろうになあ。」と感じる方と言うのは複数います。「マーケットタイミングを計る投資」というのは、麻薬・劇薬のように危険な側面があるんですね。 次はマーケットのタイミングを見る「エキスパート」の成果を見てみよう。フルバート・ファイナンシャル・ダイジェストの発行人、マーク・フルバートの調査結果は、1997年までの10年間にわたり、マーケットタイミングを主なテーマとするニュースレターが運用する32のポートフォリオについて調べている。ちなみにこの期間のS&P500は、年率18%以上上がっている。結果は次のようになった。 ●タイミングで勝負した平均年率リターンは、5.84~16.9%だった。 ●全体の平均リターンは10.09%。 ●タイミング戦略でマーケットリターンを超えたケースはなかった。 モニリサーチでは総額100億ドルを運用する85人のファンドマネジャーについて調査した結果を、次のようにまとめている。 ●タイミング戦略の平均リターンは、年率4.4~16.9%だった。 ●すべてのリターンを平均すると11.04%だった。 ●タイミング戦略は、マーケットリターンを一度も越えなかった。 はい、このようにマーケットタイミング戦略の結果は惨憺たるものです。ただ、これは別に驚くことではありません。ノーベル賞経済学者ウィリアム・F・シャープが指摘したとおり、この戦略がワークするためには「勝率70%」が必要なわけですが、「究極の複雑系であるマーケット」ではそもそもそんなに高い勝率は達成出来っこないからです。 ちなみにこの勝率の問題についてですが、名著 マーケットの魔術師 株式編 の中で、世界最高のトレーダーの1人として知られている スティーブ・コーエン は、 最高のトレーダーでさえ、利益を上げるトレードは63%に過ぎない。ほとんどのトレーダーの勝ちトレード比率は50~55%。つまり、間違いを犯す確率は非常に高い。 と述べています。 当時のコーエンは、業界最高峰と称されたヘッジファンド「SACキャピタル」を率い、お金に糸目をつけずに世界最高のトレーダーたちを集めていました。そんな彼らの勝率がやっとこさ50~55%なわけですから、70%という勝率がいかに無謀なものかが分かるのではないでしょうか? マーケット・タイミングについて最後のポイントは、ほかのアクティブ運用と同様にコストが余計にかかることである。 はい、これもマーケット・タイミング戦略の大きな問題の1つです。本当に難しくて危険な戦略と思いますね。(続く)

Jun 4, 2022

-

2022年6月の抱負。

いやあ今年も6月になりました。梅雨の季節ですね。☔ さてマーケットでは昔から ダウ平均で見ると、6月は1950年以降での最下位に近く、9月よりもわずかに良いだけだ。(出典 アノマリー投資 、ジェフリー・A・ハーシュ著、パンローリング、2013年 P186) とされています。体調を崩しやすい長雨の季節ですし、「セルインメイ」の5月に続いて無理は禁物の1か月という事ですね。(汗) さて先月も書きましたが、5月から8月というのは過去データでは成績が上がりにくい「投資家に不利な季節」です。そのため自分はフルインベストメントはいつも通り貫くものの、極力ポートフォリオを 資産バリュー ・収益バリュー 側に寄せて、大きなダメージを受けないように、手堅く保守的に 「敗者のゲーム」 を戦うようにいつも心がけています。 それでは皆様、今月もよろしくお願い致します。

Jun 1, 2022

-

2022年5月のまとめ。

さて2022年5月のまとめです。 最初に今月の成績ですが、対2021年末比で-2.2%となりました。先月の-4.2%からはやや改善する結果となりましたが、未だに水面に浮上できない不甲斐ない日々が続いています。 今月は最新の戦闘力に応じて少し銘柄入れ替えを行いました。ただあくまで微調整程度で今のところ骨格はいじっていません。 それにしても、超主力の 1605INPEX がこんなに頑張ってくれているのに未だに「年初来マイナス暮らしのアリエッティ」の私のポートフォリオ。 これはどこかが何かが完全にイカレている、アライメントが狂っていると感じています。 多分、ちょっとマニアックで趣味的で独りよがりな中小型株に資金をつぎ込み過ぎなのかもしれませんし、 明らかに修正が必要と考えています。 「市場の発する声」に耳を澄ませながら、虚心坦懐に主力株を1つ1つ見つめ直し、少しでもポートフォリオが良い形になるように努力を続けていきます。 それでは皆様、来月もよろしくお願い致します。

May 31, 2022

-

5.損の「刈り入れ」はフルタイムの仕事。

さて今日は株式投資本オールタイムベスト130位間違いだらけの投資法選び(ラリー・E・スウェドロー著、パンローリング、2002年) の第5弾です。 今日は、間違い その35 ポートフォリオの税金対策は年末に行えばよいと思っていないか? から。 この指摘は自分にとってはちょっと盲点になっていたので、ありがたかったです。 税に関する知識が豊富な投資家でも、税金対策を年間を通して行わない場合があるが、これは間違いである。 含み損を年末まであたためておくのは間違いで、損の「刈り入れ」はフルタイムの仕事なのである。ずっと含み損を抱えていたファンドが年末に急回復することもあり、そうなるとせっかくの損を利用するチャンスは消えてしまう。 ポートフォリオの税金対策は、必勝戦略の重要な一部である。また、年末になるまで対策を講じなかったために、節税のチャンスが失われていたということもあり得る。税金対策はフルタイムの仕事なのである。 私自身、昔は「そろそろ年末だから、出来の悪い子を切って節税するか。」という感覚でした。ただ節税は投資成績に与える影響が極めて大きい大切なことであり、そういう重要なことを年末にしかやらない、考えないというのは実にナンセンスだとこの本を読んで気づかされました。見逃しがちですが、実に良い指摘ですね。(続く)

May 28, 2022

-

4.どこまで株式に資金を配分するか?

さて今日は株式投資本オールタイムベスト130位間違いだらけの投資法選び(ラリー・E・スウェドロー著、パンローリング、2002年) の第4弾です。 今日はまずは、間違いその28 から。 投資家が犯す最大の過ちのひとつに、投資リスクを本当のリスクとしてとらえないということがある。 筆者の会社では、投資アドバイザーが新規顧客と一緒に投資方針を作成するときに必ず用いる表がある。これは投資家が自分のリスク許容度、あるいは許容力を見極めるためにデザインされたものである。 これを見ると、許容できる最大損失が50%ないと株式配分の限度を100%に出来ないことが分かります。これは多くの投資家にとっては思っていたよりも「厳しい数字」ではないでしょうか? 次にもう一つ、間違いその33 を合わせてみていきましょう。 投資期間によって、株と債券の配分は変わってくる。投資期間が長いほど、株が債券のパフォーマンスを上回る可能性や、ベア相場が過ぎ去る可能性は高くなるからである。このことと次ページの表は、株と債券の配分を決めるときの目安になるだろう。 投資期間が20年以上ないと最大株式比率を100%にはできないという事ですね。投資家によって「戦う期間」は様々だと思いますが、これもいいところを突いていると思います。 さて私自身は投資家21年生ですが、ピカピカの1年生の頃から「常に全財産のほぼ100%を株式に配分」し続けて戦ってきました。その理由は、過去データから見て「それが一番理に適っている。」と考えたからですが、世界最弱市場の日本でその方針を貫き通すのは決して楽ではなかったですし、眠れぬ夜もたくさんありました。(滝汗) なので、どこまで株式に資金を配分するかは、結局個々人が自分で決めるしかないんでしょうね。(続く)

May 26, 2022

-

2021~22ポートフォリオTOP80 銘柄のまとめ。

さて今日は、2021~22主力株概況シリーズで紹介してきたポートフォリオTOP80銘柄をまとめておきます。 1~10位 11~20位 21~30位 31~40位 41~50位 51~60位 61~70位 71位 7167 めぶきフィナンシャルグループ ここは指標的にも極めて割安ですし、優待内容も抜群ですし、ポートフォリオ上位に足る魅力的な銘柄であると評価しています。 72位 9404 日本テレビホールディングス 、、、とりあえず本当に隠れ優待が頂けるのか、今は楽しみにしています。 73位 7614 オーエムツーネットワーク 私はアウトバックでこれまで色々と食べたのですが、今までのところではハンバーグ・ステーキが一番美味しいと思いました。結局、自分はとても「安く出来ている人間」なんですね。 74位 9202 ANAホールディングス 一般論として、航空会社というのは、バリュー投資家としての観点からは、ポートフォリオ上位でホールドするなど「言語道断&完全にクレイジー」な鬼畜の所業なのですが、優待族的な見地からは優待券の実用性の高さから逆に超鉄板銘柄でもあり、非常に悩ましいところですね。 75位 7925 前澤化成工業 我々ジャンキー系のバリュー投資家の間ではいわゆる「前澤3兄弟(6485前澤給装工業、6489前澤工業、7925前澤化成工業)」として知られていますね。 76位 9882 イエローハット 4代目絶対基準優待バリュー株 だった 8591オリックス が倒れた今、ここイエローハットは次の5代目の王座を担えるポテンシャルがありそうにも感じています。 77位 1518 三井松島ホールディングス シクリカル銘柄の爆発力を見ましたね。。。 78位 9824 泉州電業 、、、銘柄選択と言うのは常にとても難しいものなんですね。(汗) 79位 4732 ユー・エス・エス ここは株式上場以来、今期で23期連続の増配予想なんですね。まるで、日本の「ジョンソン&ジョンソン」状態です。 80位 7128 フルサト・マルカホールディングス 私は元々 8087フルサト工業 も 7594マルカ も保有していたので、そのままスライドして新会社のホルダーとなりました。 以上、2021~22ポートフォリオTOP80銘柄のまとめ でした。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

May 24, 2022

-

3.損切りすると、税金が戻ってきて得をする。

さて今日は株式投資本オールタイムベスト130位間違いだらけの投資法選び(ラリー・E・スウェドロー著、パンローリング、2002年) の第3弾です。 今日は、間違いその9 投資判断の過ちを認めることを避けていないか? から。 行動ファイナンスでは、平均的な人はリスクを非常に嫌うことが分かっている。例えばこれまでの調査で平均的な人をコイン投げのような公平な賭けに誘おうとしても、少なくとも2対1くらいの勝率にしなければ乗ってこないことが分かっている。 また、損失の痛みは、同額の利益がもたらす喜びの倍以上に感じられることも分かっている。人間のこういった行動上の特性は、「後悔回避」と呼ばれている。 個人投資家は、自分の投資判断の過ちをなかなか認めたがらない。 ラスベガスでクラップス(サイコロの目を当てるゲーム)をするギャンブラーと同じで、投資家も収支がトントンになるまで勝負を続けようとする。これまでに「買値まで戻したら売る」と自分で言ったり、人が言うのを何度も聞いたことがあるだろう。 しかし、避けていても事実は変わらない。それどころか、後悔回避は2つの過ちにつながる。まず、ある資産を保有するかどうかは、ポートフォリオ全体の資産配分を考えて決めるべきで、その証券を買うために支払った金額は保有し続けるかどうかの指針にはならない(税金対策以外)。 それよりも、もしその株を持っていなかったとしたら、自分のポートフォリオに適した銘柄として今の価格で買うかどうかを考えなくてはいけない。もし、答えが「ノー」なら、今すぐ売るべきなのである。資産を保有しているということは、毎日その日の価格でその資産を買う決断をしているのと同じことになる。 このスウェドローの、「もしその株を持っていなかったとしたら、自分のポートフォリオに適した銘柄として今の価格で買うかどうかを考えなくてはいけない。もし、答えが「ノー」なら、今すぐ売るべきなのである。」と言うのは、シンプルですが非常に役立つ考え方です。 皆様もこの視点で一度自分のポートフォリオを見直してみてください。「あれ、自分はなんでこんなの持ってるんだろう。?」と感じる銘柄が続出すること請け合いですし、一気にポートフォリオの戦闘力を改善できる魔法のやり方でもあります。(笑) 後悔回避がもたらす2つ目の過ちは、もし課税対象の口座に大きな含み損を抱えているのに売らない場合で、税金面から見てもすぐに損切りすべきである。 後悔回避心理が引き起こす投資活動の停滞は、ポートフォリオの税金対策も必勝戦略の非常に大きな部分であることを思い起こすことで防ぐことができる。ポートフォリオに儲かる資産だけを入れておくことができればそれが一番だが、現実には損切りして税金面の優遇措置を利用することも必勝戦略の一部なのである。 持ち株が上がればそれを逃さないために迅速に利益を確定し、下げればトントンに戻るまで必死に我慢するというのは投資初心者に非常によくある行動です。その結果として、投資初心者のポートフォリオと言うのは往々にして「含み損だらけの危機的な状態」に陥りがちです。 こうならないための初心者脱出のきっかけとして、「損切りをすれば税金が戻ってくる。つまり得をするのでやった方がいいのだ。」という考え方はとても実践的で有用と思いますね。(続く)

May 23, 2022

-

2.力み過ぎたら手数料と税金でベンチマークを下回るだけ。

さて今日は株式投資本オールタイムベスト130位間違いだらけの投資法選び(ラリー・E・スウェドロー著、パンローリング、2002年) の第2弾です。 今日は、間違いその1 自分の投資手腕を過信していないか? から。 平均的な投資家がマーケットを上回ることにはそもそも無理がある。なぜなら集団としての彼らこそがマーケットを形成しているからである。必然的に平均的な投資家のパフォーマンスはその名のとおりマーケット・リターンそのもので、実際の利益はそこから経費を差し引いたものになる。 はい、あなたが「何も特別なものを持っていない平均的な投資家」であれば、継続してマーケットを上回り続けることは決して出来ません。インデックス投資をしているのが一番幸せでしょうね。 将来を予測する能力の限界を認識することは必勝戦略の重要な要素のひとつである。 カルフォルニア州にあるサンタクララ大学のメイア・スタットマン教授は自信過剰に陥らないために次のような提案をしている。「マーケットがこれから上がる。または下がると確信したら、必ずそれを日記に書きとめておくとよい。2~3年もすれば自分のカンなど何の価値もないことが分かるだろう。一度そのことが分かれば、われわれがマーケットと呼んでいる海にそれまでよりずっと楽に浮かんでいられるだろう。」 いい表現ですね。私はコテコテのアクティブ投資家ですが、普段は自分が良いと考える銘柄をその総合戦闘力順にポートフォリオにぎっしりと並べて、「マーケットの海」にリラックスしてぷかぷか浮いているだけです。ほとんど売買もしません。そして年に数回くらい「ビッグウェーブを見つけた!」時にだけ、大波に乗るために行動を起こす感じです。 全知全能の神であるマーケットの前では我々個人投資家などほんのちっぽけな存在に過ぎませんし、うぬぼれて力み過ぎたら手数料と税金でベンチマークを下回るだけです。私たちは常に「謙虚過ぎるほどに謙虚」なくらいがちょうどいいんですね。(続く)

May 19, 2022

-

株式投資本オールタイムベスト130位、 間違いだらけの投資法選び。

さて今日は株式投資本オールタイムベストです。第130位は、間違いだらけの投資法選び(ラリー・E・スウェドロー著、パンローリング、2002年) です。 ちなみにこの本の題名を見ると私は、大好きで凄く尊敬していた自動車評論家の徳大寺有恒(とくだいじありつね)先生の事を思い出します。私の文体には徳大寺先生の影響が少し出ているんじゃないかな?と自分では思っています。それが何故かというと、徳大寺先生のベストセラーである「間違いだらけの車選び」シリーズが大好きで学生時代の頃から何度も何度も繰り返し読んでいたからです。(笑) さて著者のスウェドローは、ホームラン級の名著である、 ファクター投資入門 の共著者ですが、これは今から20年前に彼が放った快作です。 この本は、「投資家がして良いこととしてはいけないこと。」を多くの論文やデータを基にしてクリアカットに歯切れよく解説してくれている名著です。今回書評を書くにあたって久方ぶりに読み返したのですが、「全然古くなっていないな。そのまま丸っと今の2020年代の相場でも通用するな。」と感じました。それだけ普遍的で王道的な内容という事ですね。 さてこの本の印象をサクッと簡潔に言うと、インデックス投資家のバイブルとして知られる チャールズ・エリス の 「敗者のゲーム」 をより専門的に、かつマニアックにした感じです。 また全体的に辛辣で毒舌が多く、その点ではあの ウォーレン・バフェット が激賞した名著、 投資家のヨットはどこにある? に近いフレーバーもあります。 さて最初にこの本の注意点を述べると、前半の第1部・第2部は、出版から20年経った今では、「かなりありきたりだな。」と感じる部分が多く、投資初心者の方以外にはちょっと眠くなると思います。 なので、中級者以上の方は、後半の第3部・第4部から読んだのでもいいと思います。このあたりから一気に面白くなりますし、現代でも120%通用する素晴らしいクオリティです。 それでは次回からは、この本のベストオブベストの所だけをこれまたサクッと見ていきましょう。(続く)

May 16, 2022

-

決算シーズンを終えて。

今日で決算シーズンも終わりました。今日はちょっと自分の備忘録を兼ねて、思い付いたことを心のままに書き殴っておきます。誰にも投げていない内省的かつ率直な記事なのでご了承ください。 何しろ今日は開示情報が3600件!もあり、まだ完全には目を通せていませんが、自分のポートフォリオ上位の銘柄については見終わり、全体としては無問題でした。 さて株式投資をしていれば、「全く不安のない状態」というのは宿命的にあり得ないものですが、今回は特に 9027ロジネットジャパン と 9057遠州トラック の原油高が逆風になる「物流コンビ」の前期業績と今期予想数字がどうなるかに懸念を持っていました。 特に、両社とも非常に流動性が低いので緊急事態があっても持ち株を簡単には売却できないということもあり、「悪い数字が出たらかなり困ったことになるな。」という思いがありました。 5月10日に先にロジネットジャパンの発表があり、今期予想が増益&増配だった ので多分遠州も大丈夫だろうとは思っていたのですが、 今日の発表で問題なかった のでかなりホッとしました。 後、細かい所を言うと、「8119三栄コーポレーションの今期予想、引くほど悪いやんけ。どうなっとるんや。」 とか、逆に、「1518三井松島HDの今期予想、とんでもなくいいな。井村さんて本当に凄い人なんだな。」 とか、いくつかサプライズはありましたが、全体としてはほぼ想定線でした。 「そうか、ということは、ポートフォリオ最上位はおおむね今の布陣でいいだろうな。このまま2022年相場を戦っていくことになるな。」と感じた1日でした。今年は今のところ年初来マイナス圏から全く浮上出来ない冴えない日々が続いているのですが、気持ちを切らさずにこれからも頑張っていきます。

May 13, 2022

-

8. 含み益が出たら、一部を利食いする必要がある。

さて今日は株式投資本オールタイムベスト129位 知られざるマーケットの魔術師(ジャック・D・シュワッガー著、パンローリング、2021年) の第8弾です。 今日は、第5章 ダルジット・ダリワル から。 トレードであなたが従っているルールは何でしょうか。 ●トレードのリターン・リスク比は極めて不安定で、ポジションを維持している間に劇的に変わることがあります。そのため、含み益が出たら、一部を利食いする必要があります。そうしないのならば、自分は百パーセント正しいと思い込んでいることになります。このルールは、トレードで大きな含み益が得られたあと、ポジションをすべて維持している間に相場が急に逆行するという経験を何度もして、学んだことです。 相場というのは、「平均回帰の法則」が強く働くところですから、大きな含み益が出た場合には少なくともその一部を実際にポッケにねじ込んで、利益を確定させておくことはとても大切です。 そして、「そうしないのならば、自分は百パーセント正しいと思い込んでいることになる。」というダリワルの指摘にはハッとさせられました。実際にその通りですし、「マーケットでは完璧主義では通用しない」ということを改めて認識しました。 さてこれでこの本の紹介は終わりです。このシュワッガー本の第5弾の中には、「第1弾の青本を読んで相場の世界に入った。」というウィザードが複数登場しており、改めてマーケットの魔術師シリーズの偉大さを思い知りました。これからも命の続く限り、何度もシリーズを読み返しながら市場で戦い続ける所存です。(終わり)

May 9, 2022

-

長期投資の理想と現実。

よく、「株式投資では平均して年に7%のリターンが得られる。なので、S&P500などのインデックスで長期投資をすれば誰でも資産を築ける。」という言説を見ることがあります。いわゆる「投資インフルエンサー」の方々が厳かに良く言っていらっしゃいますね。 ところが実際には「長期投資で資産を作り上げる」のは大変に難しいのです。それはどうしてでしょうか? まず前提として、「株式投資では平均して年に7%のリターンが得られる。」のが真実なのかを検証してみましょう。 殿堂入りの超名著である株式投資の未来(ジェレミー・シーゲル、日経BP、2005年) の中で、著者のシーゲルは以下のように述べています。少し長くなりますが引用してみましょう。 資産の長期的リターン 図12-1は、わたしが金融市場のリターンを調査する中で作成してきたどの図より重要だ。過去200年間を期間として、株式、長期米国債、短期米国債、金、ドルを対象に、インフレ調整後のトータルリターン(キャピタルゲイン、配当、利息を含む)の推移を累積ベースで示した。 株式の推移を見ると、1802年に投資した1ドルが、2003年末、購買力にして59万7485ドルになっている。長期国債では1ドルから1072ドル、短期国債では1ドルから301ドルなので、株式の成績は債券をはるかに上回っている。地金は、一部の投資家の間で人気が高い資産だが、インフレの影響を調整すると、1ドルの200年後の価値は1.39ドルにしかならない。 株式は他の資産に対して、圧倒的な優位を示している。 この図12-1は、非常に印象的かつ有名なものですが、200年間と言う超長期で見た場合の株式投資の優位性を明白に示しており、極めて重要です。 そして私が、「常に全資産の99%を株に突っ込んで、万年フルインベストメント」を貫き通しているのも、このシーゲルの図表が頭に完全に焼き付いているからです。 「あらゆる金融商品の中で最も有利なのが株であると過去200年間の検証で既にはっきりと証明されているんだから、シンプルにそこに全資産をぶち込んで、腰を据えてゆったりと戦い続けるのが一番理に適っている。」と考えているんですね。改めて見てみましょう。 図12-1 実質トータルリターン指数(1802年~2003年) うーん、マンダム。何度見てもいいですね。 シーゲルの一貫性ー株式の実質リターンは6.5~7% こうしたデータから抽出した統計値の中で、とくに注目に値するのは、株式リターンのインフレ調整後の長期的な平均だ。期間を長期的にとれば、株式の平均リターンは、どの時期にも一貫して年率6.5~7%のレンジを維持している。 この「シーゲルの一貫性」も非常に有名ですね。つまり、「株式投資では平均して年に7%のリターンが得られる。」というのは過去200年間の検証からガチの真実であるという事です。 では次の疑問で今回の記事の本題である「なぜ多くの投資家が長期投資で資産を作り上げることが出来ないのか?」にいよいよ迫っていきましょう。 実は、答えはとてもシンプルではっきりしています。分かりやすい図表でお示ししましょう。 まずは「長期投資の理想」から。 長期投資をすれば、こんな風に「波のない凪(なぎ)の海でクルージング」しながら、資産が年に6.5~7%右肩上がりにゆっくりと着実に増えていく。多くの方はぼんやりとこんな感じをイメージしていると思います。だからこそ、「長期投資は簡単で確実だ。」と思ってしまうんですね。 それでは次に、「長期投資の現実」をお示ししましょう。 年にー20%~-30%の成績を叩き出し、大荒れのベーリング海でカニ漁をするような過酷な年が何度もあります。株式市場と言うのは、「万に一つ」のはずのブラックスワンが何故か毎年頻繁に訪れる、「世界で最も過酷な戦場」なのです。 「損失は利益の2倍の精神的なダメージがある。」のが相場心理学の教えなので、常識的で普通の感受性を持った投資家の方は「船酔いでゲロゲロになり、戦意を喪失して船から降りてしまう。」のです。ずっと平然として船に乗り続けられるのは歴戦のサイコパス投資家や肝の据わったインデックス投資家のみというのが実情です。 つまり、「年に7%の平均リターン」と言うのは「遊覧船で海の上を観光する」ことによって手に入る訳ではなく、実際には「荒海で全身ずぶ濡れになり、込み上げる吐き気に耐えながらカニ🦀を採る。」ことによってようやく手に入る果実であり、全く簡単なことではないのです。 また実際投資家21年生の私の過去の成績を見ても、1年間のトータルの戦績が+7%前後で着地したことなどほとんどありません。+30%だったり、-20%だったり、全く安定せず完全にランダムなのです。改めて「過酷な真実」を御覧下さい。 これが「長期投資の理想と現実」なんですね。

May 7, 2022

-

2022年5月の抱負。

いやあ青葉薫る5月になりました。ゴールデンウイークも終わりますし(まだ続いている人もいるかな?)我々もそろそろ再始動ですね。 さてマーケットでは昔から 5月は長年にわたって、油断のならない月だった。それは私たちが「5~6月の被災期間」と呼んでいたものの一部だった。S&P500は5月に、1965~1984年の20年のうち15年で下げた。 ダウ平均とS&P500にとって、5月は最悪の6か月の始まりだ。だから、「5月に売って、相場から離れなさい」と言われるのだ。(出典 アノマリー投資 、ジェフリー・A・ハーシュ著、パンローリング、2013年 P184) とされています。投資家にとっては1年で最も「極悪な季節の始まり」という事ですね。(滝汗) そのため、この「投資家にとって不利な季節」である5月から8月までは、自分はフルインベストメントはいつも通り貫くものの、極力ポートフォリオを資産バリュー・収益バリュー側に寄せて、大きなダメージを避けるように、手堅く保守的に戦うようにいつも心がけています。特に今年は世界情勢が非常に不安定なので猶更ですね。 それでは皆様、今月もよろしくお願い致します。

May 5, 2022

-

2022年4月のまとめ。

さてちょっと遅くなりましたが、2022年4月のまとめです。 最初に先月の成績ですが、対2021年末比で-4.2%となりました。先月の-2.2%からは一歩後退と言う結果となりました。 今月は、ポートフォリオ最上位の銘柄群を徹底的に多角度から見直し、総合戦闘力が劣化してきた一部の子を切って、代わりに優待株いけすから超フレッシュな新顔を昇格させました。私のポートフォリオは「変革の時」を迎えています。 それでは皆様、今月もよろしくお願い致します。

May 4, 2022

-

7. 「ゾーン」で戦え。

さて今日は株式投資本オールタイムベスト129位 知られざるマーケットの魔術師(ジャック・D・シュワッガー著、パンローリング、2021年) の第7弾です。 今日も第4章 アムリット・ソール から。 トレードの機会を最大限に活用して、まずいトレードを最小限に抑えようとすれば、結局は自分の精神状態に行き着きます。いったん自分の手法をものにしたら、おそらくこの精神状態がトレードで成功するための最も重要な要素になるでしょう。 私は心が安らかな領域ー物事が自分のなかを流れ去っていくゾーンーにとどまりたいのです。ミリ秒単位で決断を下して大金を稼ぐ唯一の方法は、その状態に入ることです。 深く集中しているときには、すべてが簡単だと感じます。。。私は新しい情報を受け入れて、それに応じてポジションを変えます。トレードは簡単だと感じ、何も無理にやろうとはしません。自分のポジションや結果に執着しなくなります。ためらわずに損切りができますし、衝動的に素早く利食いしようとは考えずに利益を伸ばせます。 経験から、何かおかしいと直感的に感じたときは、自分のリサーチで何が示されていても、たいていは直感のほうが正しいと分かりました。直感を信頼できるようになったことが、成功にとって極めて重要でした。直感は、そのトレードがユニコーンで満玉を張るべきときや、見えない危険があるのでトレードすべきでないときを教えてくれます。 ソールがここで教えてくれているのは、「恐怖心も悩みもない、明鏡止水の無心の境地=ゾーン」で戦うことの重要さです。マーケットで学びそして戦い続けてきた「一定レベル以上の投資家」にとっては、自らの精神状態を「ゾーン」に入れその状態を長く保ち続けることが致命的に大切であり、同時に投資成績に直結するということです。 この考え方は、相場心理学の金字塔的名著 ゾーン で著者のマーク・ダグラスが発表した概念ですが、ソールの説明は非常に分かりやすくて説得力があります。いいインタビューでしたね。(続く)

May 3, 2022

-

6. 大打撃を受けたら、、、。

さて今日は株式投資本オールタイムベスト129位 知られざるマーケットの魔術師(ジャック・D・シュワッガー著、パンローリング、2021年) の第6弾です。 今日は第4章 アムリット・ソール から。これが本書中でナンバーワンのインタビューと思います。 大打撃を受けたら、私はできるだけ早く穏やかでバランスの取れた状態に戻って、心理的資本への影響を最小限に抑えるようにしています。トレードの事後分析を行って教訓を学んだら、頭を切り替えて次の機会を探します。 投資を長年していれば、誰でもいつかは必ず負けます。常に100%正しい投資家などどこにもいないからです。そして私たちに大切なことは、「負けた後にどうするか?」です。ソールの言葉の続きを見ていきましょう。 ネガティブでストレスがかかった状態から、落ち着いて合理的に考えられる状態に戻した方がいい、、、扁桃体ではなく、前頭前野で判断を下すほうがいいのです。ひどい経験をしていると気づいたら、冷静さを取り戻して、その経験に感謝します。それから、どこかへ出かけて自分をねぎらうのです。 海は良い例えになります。海面は波や風雨にさらされていますが、潜れば穏やかです。そうした穏やかな領域に潜る能力はだれにでもあります。 トレーダーは絶えず自分の感情の限界と向き合います。だから、トレードで成功する人はほとんどいないのです。 大打撃を受けたら、暴風雨が吹き荒れる海面から離れて海中に潜って逃れればいい、その能力はだれにでもある、というソールの表現は身に沁みました。私たち投資家は、市場で生き残り、そして勝つために「自らの心の健康=心理的資本」を守り抜くことが大切なんですね。(続く)

May 2, 2022

-

5. 人間の感情は決して変わらない。

さて今日は株式投資本オールタイムベスト129位 知られざるマーケットの魔術師(ジャック・D・シュワッガー著、パンローリング、2021年) の第5弾です。 今日も、第2章 ジェイソン・シャピロ から。 彼のトレードでの成功は基本的に、ほかの市場参加者の感情に基づく判断の欠陥をうまく利用するところにある。彼は市場で強気の高揚感が支配的になったときに売り、弱気の感情が支配的になったときに買うことを目指す。 彼はこの手法を二〇年間使い続けた。その間にあらゆる重要な変化が起きたにもかかわらず、彼の手法の効力がまったく落ちていないことは注目に値する。市場の構造、参加者の性質、利用できる取引ツールは、どれも劇的に変化してきた。 そうしたなかで、変化していないものがある。それは人間の感情だ。そして、さまざまな変化にもかかわらず、トレード機会が豊富にあり続けるのは、人間の感情が変わらないからだ。 AIが進化し、過去に有効だった投資手法の多くが効力を失ったり、その効果が薄れる結果となりました。ただどれほど投資ツールが進化しようとも、最終的にそれを使うのは我々人間です。そして私たちは様々な感情、特に根源的な本能に根差している「恐怖」に勝つことはできません。 ちなみに、「恐怖効果」 の実際については、「恐怖で買って、強欲で売る」 短期売買法 (ローレンス・A・コナーズ著、パンローリング社 2019年) を是非ご覧下さい。 すいません、話が少し逸れました。さてシャピロは「20年間で年平均34%のリターン」を上げたことが証明されているわけですが、彼がこれほどの長期間に渡って驚異的かつ安定的なリターンを叩き出したという事実が、何よりもこの「恐怖効果」の凄さを示しています。なので、私を含めすべての投資家はこのやり方について学ぶべきだと感じています。(続く)

May 1, 2022

-

4. 相場は悪いニュースで底を打つ。

さて今日は株式投資本オールタイムベスト129位 知られざるマーケットの魔術師(ジャック・D・シュワッガー著、パンローリング、2021年) の第4弾です。 今日は、第2章 ジェイソン・シャピロ から。 あなたは人と異なる言動を摂る性格のおかげで、成功したと思いますか。 それは間違いないですね。。。私はみんなが同じことをしているときを見つけて、逆のことをします。当然ながら、みんなが並外れたリターンを得ることはできません。ですから、だれもが何か同じことをしているときに、並外れたリターンを得る唯一の方法はみんなと反対のことをすることです。相場の素晴らしいところは、確認が取れるまで待ってから、反対のポジションを取れることです。 シャピロは典型的なコントラリアン(逆張り投資家)ですが、投資家にはこの資質を持っている人が多い気がしています。そして私自身も明白にそうです。ただ「常に人の逆をやる」性質は、社会生活上はマイナスに働くことも多いです。特に同調圧力が異常に強いここ日本では猶更です。なので、「自らのコントラリアンな部分を日常生活では出し過ぎない。」様に私は非常に気を付けています。(滝汗) あなたの手法は、それを最初に使い始めた二〇年前と同じくらい効果的ですか、それともその後に市場で起きたあらゆる構造変化の影響を受けていますか。 昔も今も違いはないと思います。だれもがショートポジションを取っているときに悪いニュースが出たのに、相場は下げない。それどころか、上げ始める。そこが底です。相場は良いニュースで底を打つのではありません。悪いニュースで底を打つのです。 私はこのシャピロのインタビューを読んでいて、2020年12月に紳士服最大手の 8219青山商事 に参戦して結果として大きな利益を上げたトレードのことを思い出しました。 私は当時、「新型コロナで一番ダメージを受けた業界、銘柄はどこかな? コロナが本当に終わるなら、逆にそこが一番狙い目になるんじゃないかな?」と考えて、様々な銘柄を虱潰しに見ていました。 そんな中で、「5年で株価10分の1」に転落し、華麗なる「逆10バガー」をキメた紳士服業界首位の青山商事を何度も舐める様に多角度から調べているうちに、「ここは非常にハイリスクだけど、まだ財務も傷み切ってはいないし、何しろ超低PBRだし、挑む価値があるんじゃないかな?」と思うようになりました。 (上記データはSBI証券より引用) 赤字転落で業績はボロボロ、更に月次推移も最悪で回復の見込みは未だ0、手元流動性の確保に必死でついに無配に転落、長年忠誠を誓ってきた社員は大幅にリストラ予定、不採算店舗もテンコ盛りに多過ぎで同じく大リストラ予定 と「いいところが一つもない」ワーストオブワーストの惨状でしたが、青山商事が「排水溝に堕ちた、ヘドロ塗れのドブネズミ」の様な状況に陥っていることは、投資家はもちろん、その辺のマックにいる女子高生にすら知れ渡っている状態でした。ある意味で「これ以上悪くなりようがない」という、第2次世界大戦直後の日本の様な、焼け野原の逆に清々しいシチュエーションにいるのではないか?と考えたのです。 更にその時点で、「青山商事を買っている投資家がほとんど見当たらない。」のも良いと思いました。実際、「ウルトラ逆張りで、青山商事、勇気を出してどうかな?」と親友で投資家であるぷよさんに聞いてみたところ、「いーーー、ぜーーーったい、買わない。とんでもない。」というリアクションでした。 またヤフーファイナンスの「低PBRランキング」を見ても、青山商事の当時の0.15と言うのは、超不人気銘柄だらけの地銀株を除くと既に第2位に輝く水準であり、「日本市場でトップオブトップの極限低PBR」にまで売り込まれているのもとても素敵だな、と感じました。(上記データはヤフーファイナンスより引用) そして「悪材料特大てんこ盛り」だった当時の青山商事は、「悪いニュースしかないのに何故か株価が底を打って反転」した状態でもありました。(上記データはSBI証券より引用) そしてその後、株価は底値から一旦100%以上の上昇を見せ、私はまずまずのリターンを得ることが出来たのでした。 シャピロの言うとおり、まさに「相場は悪いニュースで底を打った。」んですね。(続く)

Apr 30, 2022

-

3. ポップコーントレード。

さて今日は株式投資本オールタイムベスト129位 知られざるマーケットの魔術師(ジャック・D・シュワッガー著、パンローリング、2021年) の第3弾です。 今日も、第1章 ピーター・ブラント から。 ブラントは「ポップコーントレード」と彼が呼んでいるものをなくして、パフォーマンスを改善した。これは、かなりの含み益になったのに損益ゼロか、さらに悪いことに含み損になるまで持ち続けるトレードのことを指している。彼はトレーダーになって早い段階でこれを経験し、そうしたトレードを避けるためにルールを作った。 振り返ってみると、私はブラントの言うこの「ポップコーントレード」を良くやってしまっています。この数年でも、ある銘柄で9桁を超える含み益を持っていたのに全く利益確定をせずにのほほんとホールドしていて、結局そのほとんどを失ってしまったということも実際にありました。 一・ 自分の総資産の一%に等しい含み益が出たら、一部を利食いする。 二・ 利益目標の七〇%以上に達したら、逆指値をそれまでよりもずっと近くに置く。 その意味で、上記のブラントの「ポップコーントレードを避けるためのルール」は実践的で素晴らしいと思います。特に、「自分の総資産の一%に等しい含み益が出たら、一部を利食いする。」というのは分かりやすいですし、パフォーマンスを安定させるうえでも有益なやり方だと感じました。今後実際の自分の投資手法に取り入れようと考えています。(続く)

Apr 29, 2022

-

2. 多くのトレーダーには安心できるポジションサイズというものがある。

さて今日は株式投資本オールタイムベスト129位 知られざるマーケットの魔術師(ジャック・D・シュワッガー著、パンローリング、2021年) の第2弾です。 今日は、第1章 ピーター・ブラント から。ジャック・D・シュワッガーによるこのシリーズでは、巻頭のトップバッターのインタビューの出来が悪かったことは一度もありません。そして今回も充実の内容でした。 多くのトレーダーには安心できるポジションサイズというものがある。 ここでの教訓は、トレーダーはトレードサイズを突然、大幅に増やさないように気をつける必要があるということだ。トレーダーは資金を徐々に増やして、それで安心してトレードができるかどうか確かめる必要がある。 これはその通りだと思います。私は数年前にフィリピンで巨大カジノリゾートを手掛ける 6425ユニバーサルエンターテインメント を超主力に立てて爆益を目指して戦ったことがあったのですが、自分の中の期待が大き過ぎて過大なポジションサイズとなっており、また値動きがトリッキーかつ株価変動が非常に激しい銘柄だったこともあり、精神的に落ち着いた状態で戦い抜くことが出来ませんでした。 会社が私の見込み通りに成長できなかった(カジノの収益化が見えてきた「よし、これから!」と言う瞬間に、新型コロナの世界的流行が襲ったという不運があった。)ということもあるのですが、それ以前に既に「自分との内なる戦い」に負けていて、それで結局全く利益を出すことが出来なかったのだ、と今では総括しています。(続く)

Apr 28, 2022

-

株式投資本オールタイムベスト129位、知られざるマーケットの魔術師。

さて今日は株式投資本オールタイムベストです。第129位は、 知られざるマーケットの魔術師(ジャック・D・シュワッガー著、パンローリング、2021年) です。 ジャック・D・シュワッガーによる「マーケットの魔術師シリーズ」はどれも傑作ですが、今回の第5弾も期待を裏切らない素晴らしい出来栄えです。表紙に「シリーズ中、もっとも個人トレーダーの手本となるウィザード11人!」と書いてありましたが、非常にフレンドリーな仕上がりでその表現にも納得できます。 ちなみにマーケットの魔術師シリーズは、本家シュワッガーによるものが今回の本を含めて5冊、別著者によるものが3冊の合計8冊出ています。そしてその全てが「名著」と言えるレベルに達しています。 そして私は以前に、 マーケットの魔術師シリーズの全てを見てみよう 2021年編 という「シリーズのいい所、特盛で全部入り」の大人気総括記事を書いていますので、未読の方はぜひこの機会に合わせてご覧下さい。 それでは次回からは、ジャック・D・シュワッガーによる「奇跡の第5弾」の大トロのところだけを一緒に見ていきましょう。(続く)

Apr 27, 2022

-

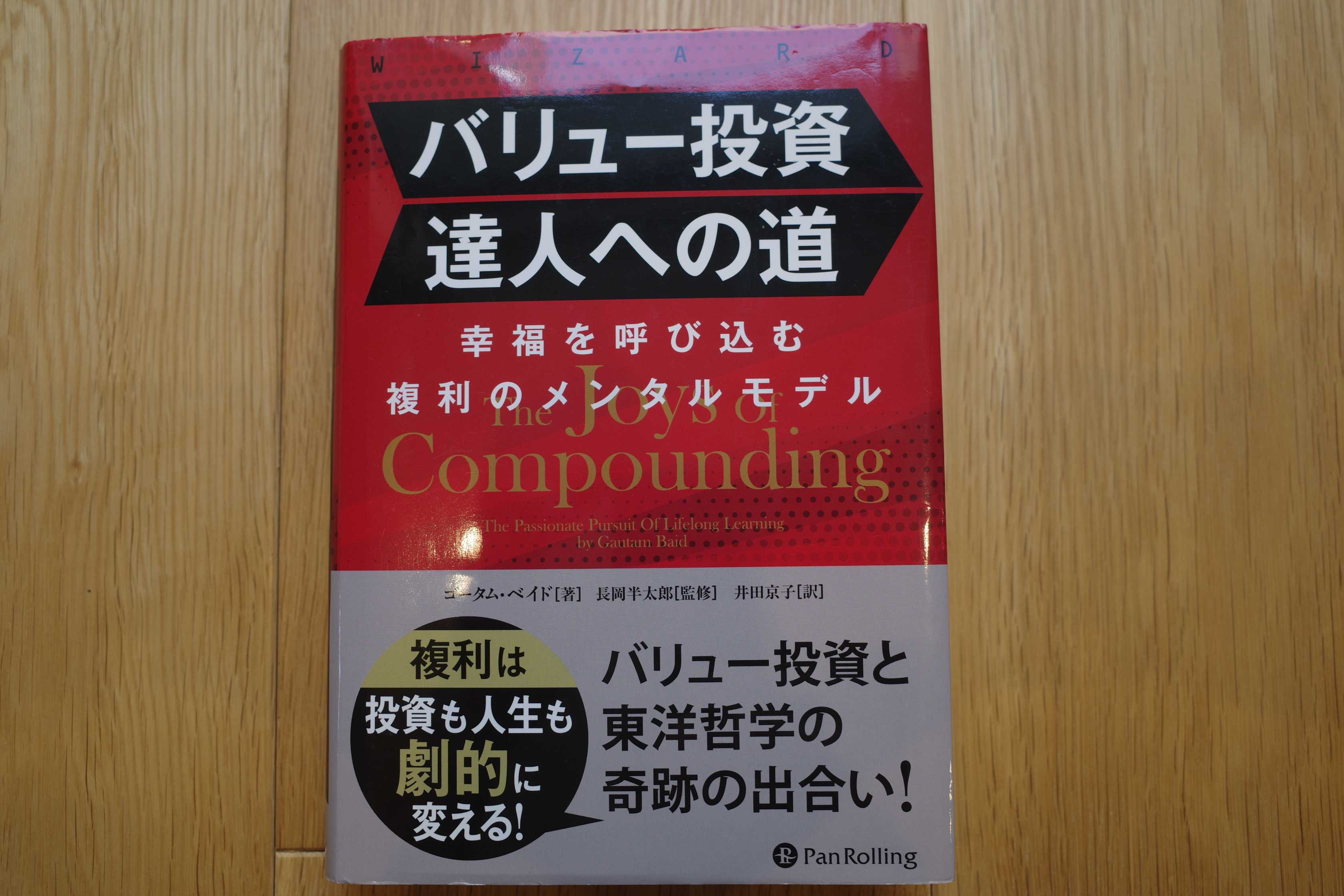

9. 勝ち負けは、生活の質で測るほうがよい。

さて今日は株式投資本オールタイムベスト128位 バリュー投資 達人への道(ゴータム・ベイド著、パンローリング、2021年) の最終回第9弾です。 今日は、第27章 新しい証拠に基づいて考えを更新する から。 勝ち負けは、生活の質で測るほうがよい。ストレスが命を縮みかねないことは十分に証明されている。投資家は、リスク調整済みリターンについては語っても、ストレス調整済みリターンについて語ることはめったにない。しかし、私は後者のほうが重要だと思っている。 安眠するほうが、体に良い物を食べるよりも重要だと思う。だから、空売りはしない。個人的に借金をして株を買うこともしない。胃が痛くなるようなことをする経営陣と長期のパートナーシップを組むこともしない。 くーっ、これは痺れる文章でした。602ページに及ぶ本書中で個人的にはここがベストと感じました。 投資と言うのは「命の次に大切なお金」を賭けた極限の勝負であり、やってみれば誰でも分かりますが、精神的に非常に消耗するゲームです。 勝てば銀河系の彼方まで飛び立つようなぶっ飛びの精神的高揚感が得られる一方で、負ければ細いおうどん1本ですら喉を通らないほどの極度のお通夜状態に追い込まれます。 そういう「世界最高峰の過酷なグレートゲーム」の勝敗を、「生活の質」で測りながら戦うというのは利に適っているし、非常に実践的な考え方であると感心しました。 さてこれでこの本の紹介は終わりです。2021年ナンバーワンの投資本と思いますし、知的興奮に溢れた最高の1冊であることを保証します。未読の方は是非。(終わり)

Apr 23, 2022

-

8. 投資家が自分でコントロールできること。

さて今日は株式投資本オールタイムベスト128位 バリュー投資 達人への道(ゴータム・ベイド著、パンローリング、2021年) のクライマックス第8弾です。 今日は、第23章 市場はほとんどは効率的だが、いつもではない から。 強気相場が終わるべき理由を説明する知的な議論は数多くあるが、それはこれまでも、これからも関係ない。複雑な適応システムである株式市場は、常にまったく予想がつかないものなのである。 これはその通りです。たまに「物理学や行動心理学の法則を応用して私は相場の未来を完全に予測することができる。」と言うような事を言う投資家の方がいますが、そういうのは詐欺師かもしくは誇大妄想狂と考えたおいた方が安全であると個人的には認識しています。 市場のサイクルを正確に予想することは不可能だ。 私たちには市場の方向や市場がもたらすリターンをコントロールすることはできないが、投資の過程の重要な部分をコントロールすることはできるのである。(図23.1) 図23.1 投資家が自分でコントロールできること いやあ、これはいい図表です。我々投資家はどうしても結果としてのリターンに目が行きがちですが、実はそれは自分ではどうにもできない部分が沢山ある訳です。投資結果は「市場環境」と「運」に大きく左右されるからです。 その一方で、どの銘柄にどこまで踏み込むかと言うリスク、どの程度頻繁に売買するかと言うコスト、どのくらいの期間を見て戦うかと言う時間、具体的にどういう手法を使うかと言う行動は、自分自身で100%コントロールできます。私たち投資家は、そういう「自分で何とか出来ること」だけにフォーカスして戦うことが必要なんですね。(続く)

Apr 19, 2022

-

7.M&Aの単純な経験則。

さて今日は株式投資本オールタイムベスト128位 バリュー投資 達人への道(ゴータム・ベイド著、パンローリング、2021年) の第7弾です。 今日は、第22章 長期的なバリュー投資の聖杯 から。 M&Aの単純な経験則として、取引規模が大きくなるほど、買い手と対象企業の類似点が減り、価値を破壊する確率が高くなるということが言える。 高額なM&Aは成功率が低い一方で、小規模の既存事業を強化したり、拡大したりするための買収は成功確率が高い。 これは言われてみると実に納得できます。例えば6178日本郵政は2015年にオーストラリアの物流会社のトール・ホールディングスを鳴り物入りで華々しく6200億円で買収しました。ただその後、結局トータルで6000億円以上の減損損失を迫られるなど一度も業績が浮上することはなく、一部事業を売却すると言う悲惨過ぎる末路を迎えることになりました。 その一方で、例えば地方スーパーの 9948アークス や 7520エコス、ホームセンター大手の 3050DCMホールディングス、おもちゃ卸大手の 7520ハピネット なんかは、同業他社を妥当な価格で次々に買収しながら、着実な成長を続けています。こういうのは「良いM&A」と言ってよいと思います。 つまり、日本郵政の様な「経営者の功名心が発露した大型の、地に足がついていないM&Aは非常に危険」という事ですね。(続く)

Apr 18, 2022

-

6.インデックス投資VSアクティブ投資ではどちらが優れているのか?

さて今日は株式投資本オールタイムベスト128位 バリュー投資 達人への道(ゴータム・ベイド著、パンローリング、2021年) の第6弾です。何度も推敲して書き書きしている内に、大作になってしまいました。。。(追記:5月15日に更に気合を入れて加筆し、第2版として再アップしました。) 突然ですが、今日は前回の 第5弾 投資業界にとって不都合な真実 から派生したスピンアウト企画をお送りします。尚、未読の方は、必ず上記の第5弾から先にご覧下さい。 さて、「インデックス投資VSアクティブ投資ではどちらが優れているのか?」という古くから良くある議論があります。 この中で、「長期成績でアクティブファンドがインデックスファンドにボロ負け」していることを示すデータを持ってきて、「びっくり!、アクティブ投資のパフォーマンスはなんとこんなに悪いんだよ。必死に探したけどアクティブ投資の方が良いというデータを見つけることがどうしても出来ませんでした。だからインデックス投資の方が正しいし、実はこれが最強のやり方なんだよ。」と声高に語るインデックス投資家の方々が散見されます。 もちろんそれは「アクティブファンドVSインデックスファンド」という視点からは下記の表11.1を見れば分かるように「明白に正解」なのですが、様々な学術的な研究からも「アクティブファンドは、トータルではインデックスファンドに勝てない。」ことは既に明らかであり、そういう自明なことを嬉々として何度もドヤ顔で語られることには、アクティブ投資家としては「ちょっとつらい」部分が正直に言ってあります。表11.1 2018年にベンチマークを下回ったアメリカの株式ファンドの割合(%) 「全体で見た時にアクティブファンドがインデックスファンドに勝てないことは過去データからも、また理論上も明らかだし、”市場で永遠にダーツを投げ続けている猿”と揶揄されているワイらもちゃんとわかってるよ。でも、 アクティブファンドへの投資とアクティブ投資は決して同じものではないし、そこを意図的に混同して同列で語って欲しくない な。」と思っているのです。 そして私は以前からですが、「低コストのインデックス投資と競い合えるのは、信託報酬0.0%(ただし個人的な労力投入は無限大∞)で戦える”アクティブ個人運用”しかない。」と主張しています。 アクティブ個人運用であれば、様々な不都合な鎖につながれたアクティブファンドとは正反対の、「プレッシャーのないリラックスした環境下での長期的思考・迅速で誰にもしがらみのない自由な意思決定・やり方によっては極めて低いコスト」で戦えるので、インデックス投資に打ち勝つチャンスはたんまりとあります。 実際、「脇の甘いへっぽこB級投資家」を自任している自分も、これまでの投資家人生の21年をトータルで見ればベンチマークとなるTOPIXには勝っています。 また「インデックス投資に打ち勝つためのアイデア」はたくさんありますが、全部言うと凄いボリュームになってしまうので、今回は1つだけ具体的に言います。ちなみに、現在目標としている資産額を達成した暁には、「インデックスに必ず勝てる、秘密のアクティブ投資法(仮)」というタイトルの本を出す予定です。(笑) すいません、悪い癖が出て脱線しました。本文に戻ります。 インデックスファンドと言うのは基本的に「時価総額加重型」なのですが、その欠点を突く方法が一番有力です。S&P500が典型例ですが、この「時価総額加重型」には1つ大きな弱点があります。 それは、構成銘柄上位に超大型株が多くなり、更に同時にPBRやPERなどの指標面で見た時に割高なグロース株が多くなるという事です。つまり、 巨大なインデックスファンドは必然的に「超大型グロース株ファンド」になってしまう のです。 「ほんとかよ。お前はアクティブ投資家だから適当なこと言ってるだけだろう。」と思う方がいらっしゃるかもしれませんが、下記の2022年3月時点でのS&P500構成上位10銘柄を見て頂ければご納得いただけるものと思います。(上記データはエイチ・エス証券ホームページより引用) いずれも知名度抜群の超大型株揃いですね。それでは組み入れ上位銘柄のファンダメンタルズを早速見てみましょう。1位 アップル PBR38.2×PER26.2=1000.82位 マイクロソフト PBR13.8×PER32.4=447.13位 アマゾン PBR8.32×PER34.9=290.44位 テスラ PBR26.4×PER157.0=4144.85位 アルファベットC PBR6.12×PER20.8=127.3 組み入れ上位5銘柄の グレアムのミックス係数 はいずれも3桁を超えており、1位のアップルと4位のテスラに至っては驚異の4桁越え!です。ちなみにバリュー投資手法の「始祖の巨人」であり、現代最高峰の投資家である ウォーレン・バフェット の師匠の一人でもある彼は、 経験則から、株価収益率(PER)に株価純資産倍率(PBR)を掛け合わせたものが22.5以上であってはいけない。 という有名な言葉を残しており、それが上記の「グレアムのミックス係数」として知られているものになります。 つまり、S&P500構成上位銘柄はいずれも指標的には極めて高く評価されているグロース株揃いであることが見て取れます。そして同時に5位までで組み入れ比率が20%を超えており、S&P500は実は500社を平均して保有してないだけでなく、その割合が驚くほど大きく超大型株に偏っていることも分かります。 そしてここに我々個人投資家がつけ込む隙があります。何故かというと、時価総額に縛られない「ファンダメンタルズ加重型」や、その資金量の少なさを逆に生かした「小型株加重型」などの、自分の性格や能力に合った自由闊達なポートフォリオを作り上げて、思う存分に「資金力が大き過ぎて機関投資家が入って来れない、市場の片隅の秘密の花園」で暴れまわることが出来るからです。 以上をまとめると、 「インデックス投資VSアクティブ投資」と言う議論においては、是非、「インデックス投資VSアクティブ個人運用」という、「コスト的に平等な」別の選択肢も与えて欲しい と、アクティブ投資家として強く願っています。。。。。(終わり) P.S.1 インデックス投資手法と言うボーグルの発明は画期的なものでしたし、大多数の投資家にとってそれが正解且つ最適解なのは事実です。 ただ、市場と言う海は広くて深く、我々夢見がちな「アルファボーイズ」にも探せばチャンスがあるということが言いたいだけです。 P.S.2 またこういう記事を書くと、「いや、アクティブ個人運用だと膨大な時間・人的コストがかかるので、結局手間のかからないインデックス投資の圧勝。はい、論破。」等とよく反論されるのですが、マニアックなインデックス投資家の方は0.01%単位の信託報酬の違いの分析に我々アクティブ投資家と同じくらいの「コストに見合わない」異常な労力・情熱をかけているわけで、そこは「どっちもどっち」な面があるのではないかと感じています。(これで本当に終わり)

Apr 16, 2022

-

5.投資業界にとって不都合な真実。

さて今日は株式投資本オールタイムベスト128位 バリュー投資 達人への道(ゴータム・ベイド著、パンローリング、2021年) の第5弾です。 今日も、第11章 人生で成功する秘訣は満足の先送り から。 顧客の忍耐力が足りない考え方と、それがファンドマネジャーに与えるプレッシャー(すべての四半期でベンチマークを超えなければならない)は、ポートフォリオ内の過剰な回転売買と摩擦コストにつながる。このことと高い経費率によって、ほとんどのアクティブファンドマネジャーはベンチマークを超えることができない。 「アクティブ投資対パッシブ投資論争における事実上の記録係」になっているS&P500ダウ・ジョーンズ・インデックスのSPIVA・US2018スコアカード(表11.1)が、この事実をよく表している。 表11.1を見ると、15年間でベンチマークの指標を上回ったのは大型株ファンドの12社に1社、中型株の14社に1社、小型株の31社に1社しかなかったことが分かる。 最高の頭脳と才能を擁する会社がこのような平凡なパフォーマンスしか上げられないのは、強迫的と言えるほどボラティリティを避けようとするからである。 表11.1 2018年にベンチマークを下回ったアメリカの株式ファンドの割合(%) いやあ改めてこれを見ると、アクティブファンドの長期成績は実に悪いですね。15年の単位でみると全体では90%以上がベンチマークに負けています。「最悪」としか言いようのない地獄のような結果ですし、インデックス投資が世界的に全盛時代を迎えている理由が実に良く分かります。 毎年多額の信託報酬を差っ引かれて、我慢した挙句の果てに長期でパッシブにボロ負けと言うのでは、何のためにアクティブファンドを買うのか全く意味が分からないですからね。 ま、アクティブファンドがインデックスファンドに勝てないというのは、今に始まったことではなく、ジョン・C・ボーグル、チャールズ・エリス、バートン・マルキールらの賢人がもうずっと昔から口を酸っぱくして語り続けてくれている「投資業界にとって不都合な真実」ではあるのですが、「それにしても酷いな。」とは思いました。(笑) またもう1つ、アクティブファンドの主だった特徴である、「インデックスに負けられないという強烈なプレッシャーに伴う短期的思考・集団的意思決定・継続的な高いコスト」が積み重なると、こんなに見事なくらいにレ・ミゼラブルな結果が待っているんだなあ、としみじみと痛感しました。自分だったら、制約だらけのアクティブファンドのマネジャーなんか絶対にやってられないですね。(続く)

Apr 13, 2022

-

4.投資家の最大のエッジ。

さて今日は株式投資本オールタイムベスト128位 バリュー投資 達人への道(ゴータム・ベイド著、パンローリング、2021年) の第4弾です。 今日は、第11章 人生で成功する秘訣は満足の先送り から。 その場で満足を求める安直な考えの道は混み合っており、良くて平凡な結果に終わる。満足を先送りするにはより深い思考が必要で、この道のほうが混んでいないし、良い結果につながる可能性が高い。ーシェーン・バリッッシュ 投資家の最大のエッジ 長期的に取り組むことができる能力は、これまで以上に大きな強みになっている。50年前は、NYSE(ニューヨーク証券取引所)の上場株の平均保有期間は7年だった。しかし今日ではそれがせいぜい4か月になっている。 短期的な考え方が市場に蔓延していることで、会社の長期的な価値ではなく、株価の短期的な方向性によって非合理的な買いや売りが行われているのだ。 金融業界の関心は、これまで以上に次の四半期決算に集中し、長期的な姿勢は投資家にとって構造的な競争力になっているし、革新的なテクノロジーやソーシャルメディアによる過剰な情報やデータやノイズによって、今後はそれがさらに強まると思う。 ウォール街の優秀な人材が、次の2~3四半期という短期市場での競争に集中しているということは、3~5年先を見越して静かに大局的に考えることができる人には大きなチャンスにつながる。 これは本当にその通りなのですが、現在の市場参加者の目線は更にドンドンと短期的になってきていると思います。株式投資は「次の四半期決算」がどうなるかを推測する、「当て物競技」に成り果てています。 実際、ツイッターランドの株クラの方々を見ていても、目の前のすぐに手に届くところにある利益をガツガツ取りに行く方がほとんどで、例えば1年先を見ている投資家などほとんどいません。 でも、だからこそ、長期的な視点で株式投資に取り組むことが大きなエッジに繋がるというベイドの指摘は大切ですね。(続く)

Apr 12, 2022

-

3. ヘドニックトレッドミルに乗ってはならない。

さて今日は株式投資本オールタイムベスト128位 バリュー投資 達人への道(ゴータム・ベイド著、パンローリング、2021年) の第3弾です。 今日は、第9章 経済的に自立する から。ここは、個人的にちょっと痛い所を突かれたので、書評で出すかをかなり迷ったのですが、非常に大切なことと考えたので頑張って自戒を込めて書きます。 経済的な自立を達成すると、すべてが変わる。現実を、偏見なく見られるようになるからだ。できるだけ早く経済的に独立できることを目指してほしい。そのとき初めて世界の本当の姿が見えるようになるからだ。また、経済的に独立していないと、長期的な視野で考えたり行動したりするのも難しい。経済的自立とは、働かないということではなく、働く必要がないということである。 最近では、いわゆるFIRE(「Financial Independence, Retire Early」の頭文字を略したもので、「経済的自立と早期退職」を意味する。 経済的に自立することで早期退職の実現を目指し、退職後は資産運用などで生計を立てていくライフプランのこと)を目指している投資家の方が非常に多いですが、個人的な経験からはFIRE状態になることの最大の効能は、「それまでとは世界が違って見えてくる。」事だと思います。 「自らの心に強い麻酔をかけ続けて、金を稼ぐために嫌々クソッタレの仕事をする。」のは実に疲弊します。ただその状態から抜け出すと、「本当に自分がやりたかったことは何だったのか?」という次の新たな超難問にぶつかることになる訳ですが、それはある意味で「ぜいたくな悩み」であり、素晴らしいことです。(笑) ヘドニックトレッドミルに乗ってはならない 莫大な富が、その持ち主に呪いをかけることはよくある。それが「ヘドニックトレッドミル」(快楽のラニングマシン)である。ヘドニックトレッドミルは、金銭的なゴールを動かし続けて、せっかく大金を手にしても、思い描いていた喜びを完全に消し去ってしまう。ヘドニックトレッドミルに乗っていると、お金が増えれば期待や欲求も上がっていき、幸福度が増えていかないのだ。 追加的な収入があっても、それが幸福に結びつかないのは、富はいつも私たちにとって相対的なものであり、絶対的なものではないからなのである。 うーん、この指摘は痛かったです。と言うのは、残念ながら自分は投資家になって21年間、ずっとこの「ヘドニックトレッドミル(人間の幸福感にすぐに慣れてしまう性質から、どれだけ走っても求める幸福にいつまで経ってもたどり着けない現象のこと)」に乗り続けているという明白な自覚が元々あったからです。 例えば、もうはるか昔のことですが、初めて純金融資産1億円を突破した日には飛び上がるような喜びを感じました。「心が解放された」のを実感しました。今でもその高揚感を思い出します。 でもその次の日にはもう「いや、上には上がいる。こんなところで喜んでいられないし、立ち止まる訳にはいかない。」とすぐに思い直しました。 その後も区切りとなる資産額を更新するイベントが何度もあったのですが、次第に達成の喜びは指数関数的に減っていき、しまいにはあまり嬉しさを感じなくなってしまいました。 そのため、「待てよ、ちょっとマズくないか。これってもしかして終わりのないゲームなんじゃないのか? 俺はどこまで行けば、どれだけ資産を増やせば、満足して精神的涅槃にたどり着けるのだろう?」という「心の葛藤」に密かに苦しみ続けてきました。なので、今回のベイドの指摘は非常に痛かったです。そこには触れられたくなかったからです。 ただ、自分の観察だと、「歴戦の株クラの猛者たち」の多くがこのヘドニックトレッドミルに喜んで、何だったら自ら率先して乗っているように思います。そして、「乗り続けているからこそ、薄ぼんやりと見えてくる地獄の螺旋階段」もあるのだ、ということを一言申し添えておきます。 ちなみに、今の自分の考え方ですが、「ヘドニックトレッドミルに乗っていて、足に超強力磁石が付いているので、どうしても、何があっても自力では降りられない。」のはもう仕方がないことと受け入れています。そしてその上で、この「修羅の道」を行けるところまで、自らの「投資家としての寿命」が尽きるところまで、ただひたすらに全力集中で歩み続けていきたい、それが自分の人生である、と覚悟しています。 自分の人生を財産の多寡で測ってはならない。人生は、心を打ったことや、届けることができた笑顔、分かち合った愛などで測るものだ。 、、、ベイド先生、次回作では「ヘドニックトレッドミルに乗ったまま極楽浄土に行く方法」を執筆して下さい。よろしくお願い致します。(玉汗)

Apr 7, 2022

-

2. 金持ちで居続けるのは、金持ちになるよりもはるかに難しい。

さて今日は株式投資本オールタイムベスト128位 バリュー投資 達人への道(ゴータム・ベイド著、パンローリング、2021年) の第2弾です。 今日は、第6章 知恵を得るには謙虚さから を見ていきましょう。 どの分野でも、人は深く知れば知るほど謙虚になる(これはダニング・クルーガー効果としても知られている。) これは間違いなく真実です。ちなみに私は現在「投資家21年生」ですが、過去の自分と較べて今が精神的に一番謙虚です。その理由は、学べば学ぶほどに「この人はワイよりも力量が上だな。」と感じる投資家の方の数がどんどん増えてきており、それで強制的により謙虚にならざるを得なかったからです。(滝汗) 自分の知識を常に疑い、すべての出来事や事象はおそらく今認識しているよりも複雑だということを覚えておくべきだ。 自己認識を保つ単純だが効果的な方法としては、断定的な言葉に「のように見える」「私の知っている限りでは」といったフレーズを加えるとよい。もうわかったと思うが、百パーセント確実なことなどないのである。 ツイッターランドの株クラを見ると、「断定的な物言い」をする投資家の方々が人気を集め、インフルエンサーとなる傾向が強くあります。「日本株投資をしている奴なんて情弱でアホの極み。S&P500が無敵で最強。」みたいな物言いですね。 ただ、投資の世界は「平均回帰の原則」が強く働くところであり、ある期間最高の投資法であったものが、その後の数年で最悪のパフォーマンスに繋がってしまう、ということが実によくあります。なので、私は「断定的な言葉遣いをしない。」ことを以前から徹底しています。そしてそれは「確実なものなど何一つない」マーケットの世界で長生きするためのコツでもあります。 金持ちになることと金持ちで居続けること 成功する人はたくさんいるが、それを生涯続ける(もしくはそこからさらに積み上げていく)ためには、謙虚さと感謝と学び続ける心が必要になる。 ハウゼルは次のように言っている。 自分を変えようとしなくなればなるほど、常に変化している世界ではつまづきやすくなる。 金持ちになる方法はいくらでもある。しかし、金持ちで居続ける方法は1つしかない。いつも偏執的なほど謙虚でいることだ。ただ皮肉なことに、謙虚さを失わせるいくつかのことの筆頭は金持ちになることなのである。 ダウ平均の構成銘柄が時とともにかなり変わっていくのも、フォーブス誌の長者番付が10年間で60%入れ替わるのもそのためだ。 これは実体験としても良く分かります。例えば、数年前のマネー雑誌で「成功した個人投資家」として取り上げられていた方のその後がどうなったかを分析してみると、かなりの確率で資産を失っていつの間にか消えてしまっています。 金持ちで居続けるのは、金持ちになるよりもはるかに難しい という事ですね。(続く)

Apr 6, 2022

-

株式投資本オールタイムベスト128位、バリュー投資 達人への道。

さて今日は、久しぶりに株式投資本オールタイムベストシリーズです。 第128位は、バリュー投資 達人への道(ゴータム・ベイド著、パンローリング、2021年) です。 さて昨年2021年には相変わらず素晴らしい投資本が多く発売されました。例えば「全世界待望」だったジャック・D・シュワッガーによる「マーケットの魔術師」シリーズの最新作となる第5弾の日本語版も出ました。 ただそんな中、個人的に2021年度投資本ナンバーワンだったのが、ベイドによる本書でした。著者の投資に関する知識・見識の「広さと深さ」が尋常ではなく、読んでいて、「あぁ、この人には自分の数十年先の世界が見えているな。」という羨望と尊敬と畏敬の念を覚えました。 全602ページでほとんど捨てページの無い濃密すぎる内容で、「どうまとめていいか分からない。」部分があるのですが、それでは書評にならないので、今回は「とりあえず、ここだけは異次元に素晴らしすぎる。」ところだけを抽出して紹介することにします。 それでは次回からは、「濃厚過ぎるベイドワールド」の極上のエッセンスを一緒に堪能して参りましょう。「全9部作」でお届けします。是非、お楽しみ下さい。(続く)

Apr 5, 2022

-

2022年4月の抱負。

いやあ桜舞い散る素敵な季節、4月になりましたね。 さてマーケットでは昔から 4月は平均して1年で最高の月だが、問題の兆しがないか用心する必要がある。過去63年の統計によると、4月に利食いをして守りの体勢に移ることが賢明だったと分かる。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P181) とされています。「利食いの季節」でもあるということですね。 それでは皆様、今月もよろしくお願い致します。

Apr 1, 2022

-

2022年3月のまとめ。

いやあなんだかあっという間に3月も終わりましたね。 さて今月の成績ですが、対2021年末比で-2.2%となりました。先月の-5.1%からはやや回復しましたが、依然として年初来プラス圏に届かない、物寂しい状況が続いています。 今年は年初からパフォーマンスがずっとイマイチなのですが、実は昨年末にポートフォリオ上位に急騰した銘柄がいくつかあり、それで2021年の成績が数パーセント嵩上げされていて、その反動で数字が悪いという面が少しあります。 ただ「主力株の入れ替えを含めたメインテナンスがそろそろ必要かもな。」という感覚もしばらく前から持っており、どうするか、慎重に色々と考えています。 エグイ円安の進行、未だ終息の見えないロシアーウクライナ戦争とマーケットには混沌が渦巻いていますが、来月もとにかく丁寧に戦っていきます。それでは皆様、来月もよろしくお願い致します。

Mar 31, 2022

-

2021~22ポートフォリオTOP60銘柄のまとめ。

さて今日は、2021~22主力株概況シリーズで紹介してきたポートフォリオTOP60銘柄をまとめておきます。 1~10位 11~20位 21~30位 31~40位 41~50位51位 8877 エスリード ここは指標的に極めて割安で、まずまずの総合利回りも出ており、また業績不安定なところが多いマンションディベロッパーとしては特異的に財務状態が良くて業績推移も安定している、という素晴らしいクオリティ銘柄です。本当に抜群に良い銘柄ですね。 52位 8043 スターゼン スターゼンは指標的にも割安ですし、中長期でみるとマイルドながら成長力もありますし、優待MAXの2000株をホールドしていくのには「優待族的には全く問題はない」実に良い銘柄であると考えています。 53位 5217 テクノクオーツ テクノクオーツはモロにシクリカル(景気循環により利益水準が大幅に変動する)な銘柄ですが、現時点では連続最高益更新中で業績爆裂絶好調ですし、少なくとも今しばらくは「さくらんぼの旅」を続ける予定です。 54位 7327 第四北越フィナンシャル・グループ 第四北越FGは指標的に割安ですし、総合利回りも出ていますし、地銀上位で相対的な安心感も強いですし、新潟県を完全に制圧&県内天下統一している企業ですし、極めて魅力的な優待バリュー株ですね。 55位 2221 岩塚製菓 「岩塚製菓は利益は全然出ていないけど、おせんべい作りに真摯で妥協が全くなく、尊敬できる会社だな。」とずっと思っています。 56位 8334 群馬銀行 群馬銀行には指標的な割高感も全くありませんし、「地銀界では相対的に強い銘柄」なのもいいですね。 57位 7963 興研 ここは戦争・自然災害・大きな伝染病等の想定外の出来事が起こった時に、全体株価が暴落しても逆に興研の株価は急騰するという VIX指数(恐怖指数) 的な値動きをする銘柄です。ナシーム・ニコラス・タレブの言う、「反脆さ(はんもろさ)」を持っているのが大きな魅力ですね。 58位 3954 昭和パックス 昭和パックスは指標的にも安いですし、過去25年間一度も赤字がないですし、着実に利益率が高まってきていますし、財務状態がどんどん良くなってきていますし、優待内容も超クールですし、実にいい銘柄と思います。 59位 4901 富士フイルムホールディングス ここは祖業である写真フイルム事業からの脱却に完全に成功しています。チャールズ・ダーウィンの、「最も強い者が生き残るのではなく、最も賢い者が生き延びる のでもない。唯一生き残ることが出来るのは、変化できる者である。」という格言を文字通りに実践できています。素晴らしい企業ですね。 60位 8418 山口フィナンシャルグループ 山口フィナンシャル・グループは、私の 「優待地銀株バルクプロジェクト」 で十分に重鎮を務めることが出来るいぶし銀の実力派銘柄であると評価しています。 以上、2021~22ポートフォリオTOP60銘柄のまとめ でした。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Mar 27, 2022

-

3. マイケル・バトニック。

さて今日は株式投資本オールタイムベスト127位 ビッグミステイク (マイケル・バトニック著、日経BP、2019年) の最終回第3弾です。 今日はエピローグ マイケル・バトニック から。 「マーケットをねじ伏せようとしても無駄」という考え方に、次第に惹かれるようになっていた。もしツイッターがなければ、こんなに早くそれに気づけなかったかもしれない。 私はトレーディングのコミュニティーに深く入り込んで、関係者のツイートを読み、市場が自分の目論見と反対方向に行った場合と、読み通りに動いた場合の彼らの発言を観察した。 そのうちに、こうした人たちの99.9パーセントは「ハッタリ屋」であることがわかってきた。情けない、悲しい現実だった。自分はそういった人種になりたくなかった。毎日をインターネットに費やして、自分たちが市場を見事に泳いでいるふりをしながら、実はまったくうまくいっていないことが私のような素人にも明らかだった。そんな連中の一員にはなりたくない。 、、、私は投資家として、負けた場合にさもしい言い訳をしないこと、自分を大きく見せようとしないこと、常に極限までの努力を続けることを大切にしています。 マーケットという巨大な存在の前では自分は全く無力であり、「くらげ」 の様に柔軟に、そしてどこまでも謙虚に戦い続けなくてはならないと肝に銘じています。 さて、これでこの本の紹介はおしまいです。得るところの多い名著と思いますので、未読の方は是非。(終わり)

Mar 20, 2022

-

2. ビル・アックマン。

さて今日は株式投資本オールタイムベスト127位 ビッグミステイク (マイケル・バトニック著、日経BP、2019年) の第2弾です。 今日は、本書中で最高の出来である、第9章 ビル・アックマン 自説を引っ込めろ から。 投資家はたいてい、それまでの信念を捨てることが大嫌いだ。市場リターンに追いつけない投資家が多いのは、自分の価値観に反する情報をうまく咀嚼できないからだ。 このバトニックの言葉は、「投資の真実」をぐさっと突き刺しています。非常に良い表現ですね。 2012年12月20日、アックマンのプレゼンテーション「大金持ちになりたいのは誰か」を聞くために500名の聴衆が集まった。アックマンは、ハーバライフがピラミッド・スキーム【マルチ商法】のビジネスだと批判し、この空売りから得た利益を「血の金」と呼び、慈善事業に寄付すると言った。 アックマンはハーバライフでこの後「歴史的な大敗」を喫することになるわけですが、私たち投資家が学ぶべき大切な教訓が1つあります。それは、「誰かを罰しようと思って投資をしてはいけない。」ということです。 正義感を持つことは大切なことではありますが、投資家としてはそれはあくまで「自らの胸の内ポッケ」にひっそりと静かに持っておくべきものです。投資家は「神」ではありません。全知全能のマーケットの前では、途轍もなくちっぽけで、無力な存在なのです。 マルチ商法ビジネスは確かに倫理的な問題があるやり方かもしれませんが、だからといって自らの正義感から義憤に駆られて空売りをするというのは、自らの「感情」に「理性」が負けてしまっている危険な状態だと思います。そしてアックマンは自ら犯した「大罪」の報いを、この後たっぷりと受けることになったわけです。 長時間にわたったプレゼンテーションの翌日から3日間で、株価は35%下がった。この急落を見て、最も強力なライバルの一人が参戦した。 2013年1月9日、ヘッジファンド、サード・ポイントの創業者ダニエル・ローブは、ハーバライフの株式890万株、発行済み株式の8.24%を取得してSECに届け出て、同社第2位の株主になったと発表した。 ローブの届け出から5日間で、ハーバライフの株価は20パーセント上がった。1週間後、億万長者のアクティビスト投資家、カール・アイカーンがハーバライフの株を取得したとウォール・ストリート・ジャーナルが報じ、その1か月後の開示資料で、アイカーンが同社株の12.98パーセントを保有していることが明らかになった。 カール・アイカーンとダン・ローブ対ビル・アックマンの直接対決は、アックマンが自説を堂々と主張したことに端を発したものだ。 問題は、ビル・アックマンが「自分はこれでとことんやる」と公言したため、巨大かつ格好の標的になってしまったことだった。アックマンを苦しめるには、株価を上げればよかった。誰かが株を借りて空売りをしている時に、株価が劇的に上がってしまい、売り手が買い戻しを余儀なくされることを「ショート・スクイーズ」と言う。これは株の空売りに伴う非常に危険な側面の一つだ。理論的には、株価はいくらでも上昇する可能性があるからだ。 自分の投資スタンスをあからさまに公言してしまうと、運用資金がヘッジファンドにあるのか、証券会社の口座にあるのかにかかわらず、成功は極めて困難になる。自分の感情の制御すら難しいのに、他人の感情と圧力にうまく対処できるわけがない。 いやあ、ここでのバトニックの文章の切れ味は尋常ではないですね。自らがありとあらゆる失敗を繰り返してきたことの「報酬の果実」でしょうか。(笑) またこのアックマンの失敗からはほかにも多くの教訓が得られます。それは1つには「買いは家まで、売りは命まで。」とも言われる「損失が無限大に膨らむ恐れがある、空売りの怖さ」であり、もう1つは「自らの投資ポジションを公言することの危険性」です。 この「投資ポジションを公言することの危険性」は、何よりも「自分が自分自身の発言に縛られてしまう。」ことです。そうしないと自己矛盾に陥ってしまうからです。 ガイ・スピア はこれを、 現在の投資について語らない方が良い という印象的な警句で表現しました。ちなみに私もこの危険性を数年前に強く認識し、それからはブログでも「現在のリアルタイムの売買内容」については基本的に書かないように方針を変更しました。そのことによって投資判断の自由度が明らかに増しましたし、また以前よりも精神的に楽に気軽にブログを更新できるようにもなりました。 変幻自在に揺れ動くマーケットでは時が流れれば状況が全く変わることなど日常茶飯事です。なので、「投資の世界では、前言を翻すのは当たり前」です。 私たちは、そういう過酷な、「世間一般の常識とは165度くらい違う世界」で戦っているんですね。 2019年6月、アックマンはついにハーバライフから撤退したと報じられた。 いやあ、このアックマンの章は本当に勉強になりました。読んでいて背筋が凍るくらいでしたね。(続く)

Mar 17, 2022

-

株式投資本オールタイムベスト127位、ビッグミステイク。

さて今日は株式投資本オールタイムベストシリーズです。第127位は、 ビッグミステイク (マイケル・バトニック著、日経BP、2019年) です。 偉大な投資家も必ずしくじる、彼らが犯した数々の大失敗から学ぼう、という実に良い着想のベリーナイスな1冊ですね。 今日は、著者による はじめに から。 投資がいかに難しいかを学ぶ最もよい方法は、実地の体験だ。次によい方法は、世界で最も成功した投資家たちの犯した最大の過ちから学ぶことであり、それがまさに本書の狙いだ。 ジェシー・リバモアからウォーレン・バフェット、ジャック・ボーグルまで、成功した投資家は誰もが、成功と同じくらいの数々の失敗を経験している。 バフェットとマンガーはウォルマートを買い損ない、スタンレー・ドラッケンミラーは、2000年初め、株価が頂点に達しようとしているタイミングでハイテク銘柄に手を出した。本書は、読者に伝説の投資家たちの大失敗を紹介することで、挫折を経験しない人などいない、という事実を知ってもらうことを目指している。 どんな投資家も、生まれつき自分に備わった感情からは逃れられない。人はリスクを避けたがり、買った値段に縛られ、「後知恵バイアス」に操られる。そして、投資での失敗はたいてい自業自得で、客観的な事実を受け入れてそれに対処するのは、非常に気の重い作業だ。確かに難しいことだが、私たちは過去の失敗を基に、将来の判断がゆがまない方法を見極めなければならない。 いやあ、この「はじめに」を少し読んだだけで、「あっ、これはいい本だな。」というのが直感的に伝わってきます。著者のマイケル・バトニックは自身が「ありとあらゆる失敗と回り道」を繰り返してきた経歴の持ち主であり、だからこそこういうユニークな視点の本が書けたのだろうと思います。 投資は身をもって経験しないと何も学べない。心臓外科手術についていくら文献を読んだところで、冠動脈バイパス手術はできない。投資も同じだ。何度も何度も繰り返し実践するのみだ。 本書はハウツー本ではない。もし一つ覚えておく点があるとすれば、投資は非常に難しいということだ。誰でも必ず間違いを犯す。しかもそれを何度も繰り返す。そして新しい間違いを発見する。「投資とは何かを会得した」と思った瞬間に、市場から鼻をへし折られる。 しかし、重要なのは、失敗を冷静に受け止め、あまり深刻に考えないことだ。私たちの頭はいったんネガティブ思考に陥ると、そこから抜け出すのが非常に難しいからだ。 成功した投資家に共通する最も重要な要素は、自分がコントロールできることだけを心配する、という点だ。 バトニックが言う通りで、投資では最終的には自分で経験しないと何も学べません。ただ、失敗にはパターンがあるのは事実で、前もって「間違いのバリエーション」をたくさん知っておくのはとても有意義なことです。その意味で、この本は「全投資家必読」の魅力的な1冊と思います。 それでは次回からは、この本のベストオブベストのところだけをコンパクトに見ていくことといたしましょう。(続く)

Mar 14, 2022

全1997件 (1997件中 151-200件目)

-

-

- アニメ・コミック・ゲームにまつわる…

- SFCソフト「アンジェリーク」が2024…

- (2024-09-22 00:00:15)

-

-

-

- ゲーム日記

- 【ゲーム】私は有名VTuberさまの足元…

- (2024-09-22 10:44:32)

-

-

-

- 一口馬主について

- アウスヴァール号、もう少しでG2制覇…

- (2024-09-22 16:45:13)

-