PR

カテゴリ

カテゴリ未分類

(464)暮らしというもの

(867)本 映画 TV 音楽 美術 など

(1111)40代の健康と美容

(130)美味しいもの!

(195)人生ケセラセラ

(483)勉強 習い事

(137)小さな旅

(173)今日の浪費 今日の節約

(36)振る舞い、おしゃれ、美容など

(237)美容と健康

(536)FX、利益が出るか損するか。

(16)住まい

(300)これからの家族

(86)投資・貯蓄・年金・・・お金大好き

(44)覚書

(16)カフェ・レストランめぐり

(3)謎

(7)映画・ドラマ・アニメ

(116)読書・漫画・本

(69)音楽・ダンス

(28)絵を描く・観る

(5)絵画・日本画・イラスト

(1)仕事、収入、ボランティア、地域の仕事など

(26)ラジオ 会話 聴く楽しみ

(5)パン作り

(0)少し大きな旅(三泊以上)

(8)手芸、工作、作るの楽しい!

(5)世界日本

(1)

りぃー子

毎日見つけたものをスクラップしていきます。

コメント新着

キーワードサーチ

カレンダー

年末調整の季節ですね。

自分の配偶者を扶養配偶者にするには、配偶者が65歳未満だと難しい場合でも、

65歳を超えた途端意外と扶養配偶者にできる場合があるんですね。

正社員の女性は60歳定年でパートさんになったりする人が多かったせいか、

今まで余り考えたことがなかったけど、65歳定年になったこともあり、あれっと気が付きました。

例)

65歳以上の公的年金の基礎控除は110万円なので、例えば夫の公的年金が240万円の場合、

所得は240-110=130万ですかね。

とすると、夫に58万円パート収入があった場合も、58万-55万(給与の基礎控除)=3万

合計133万円で、ギリギリ配偶者特別控除となるのではないかしら。

わずかと思うかもしれないけど、源泉税だけでなく住民税なども減るので一応チェックしてみるべきですね。

住民税が¥0になったりすれば、住民税¥0世帯の特典もいろいろ使える場合もあるようですし。

ただ、我が家は特別加算の年金以外の、公的年金をまだ受け取っていないので

世間一般に男性がどのくらいの年金なのか、平均がわかりません。

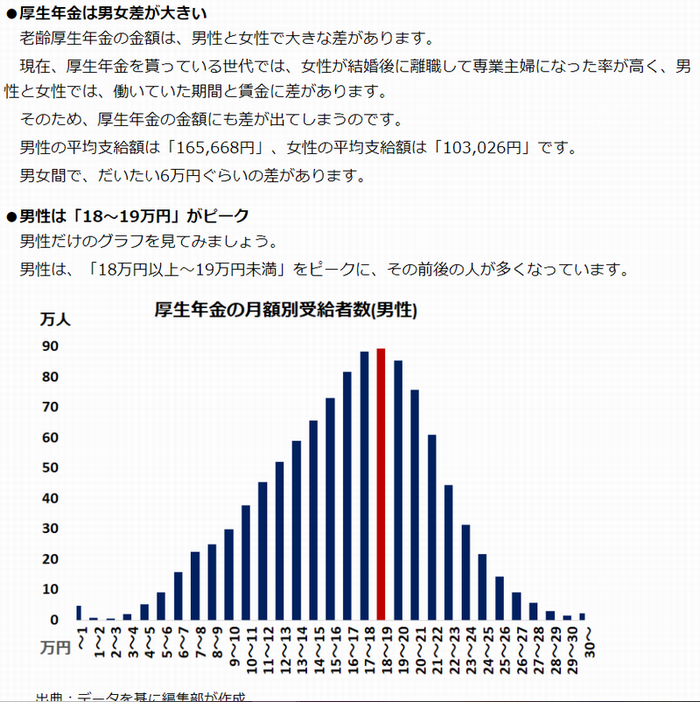

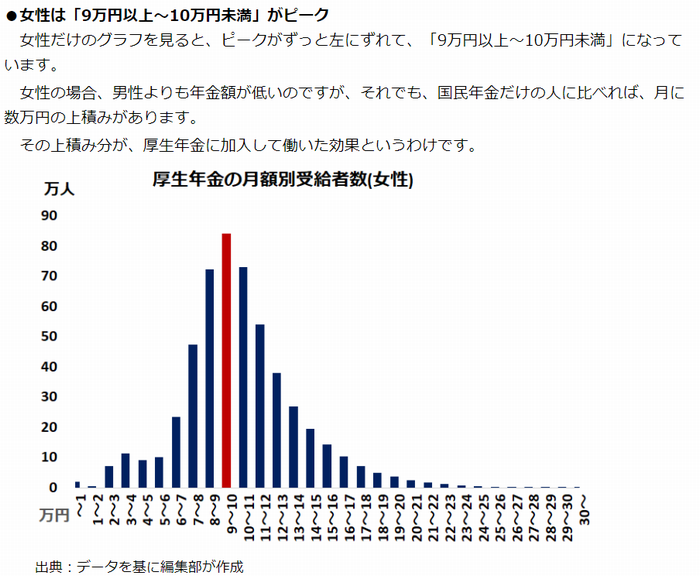

調べてみたら、女性は9~10万が一番多く、男性は給与や厚生年金に加入していた期間が長いことで、平均16~20万円位のようです。

つまり、平均の中ではやや多めで20万円だった場合も、

×12ヶ月=240万円以下位であれば、妻の会社の年末調整で、配偶者特別控除をうけられる可能性があるということですよね。

年金額の資料をこちらから拝借しました↓

https://seniorguide.jp/article/1061180.html

女性は一生懸命働いていても、給与に格差があるので一生報われない感がありますよね・・・

私自身は女性の中では、厚生年金に加入してきた期間がやや長い方ではないかと思いますけど、それでもやはり女性の平均程度です。

子育て中以外の第三号も、家計に余裕がある場合でも自分の年金の保険料を全く負担せず、

働く主婦や独身者なども含めた他人に背負わせている現状を考えると、

不公平でもあり、本音ではちょっと悲しくなるデータではあります。

他人である第三号に横取りされるシステムだから、自分の年金が増えないのねー・・・と納得してしまうから、やはり第三号の制度を変えてほしいといつも思ってしまうんですよね。

世帯の所得とか住民税の額などに照らし合わせ、

世帯の収入が、一定の金額以下の場合のみに限定したらいいのに。

ただ、今は、産前産後休業・育児休業を取ることで、

休業中も実際は厚生年金の保険料を本人も会社も負担することなく、

将来の年金にはその間の月数加算される仕組みになったので、

会社を退職せず休業できれば、だいぶ違います。

子育てしても、女性の人生で損しない制度はとっても大事。

産前産後→育休の、厚生年金と雇用保険の申請や手続きについては、

正直事務員の手間はかなり大変で、なんで手続きを一本化してくれないのだろうと

時々うんざりしますが、でも女性とこれからの子供達のためにしっかりがんばります。

-

防災に備えるペットキャリー、これならい… 2024.04.29

-

買い物カートやっぱり欲しい 2024.04.29