2016年08月の記事

全25件 (25件中 1-25件目)

1

-

2016年8月の成績。

いやあ8月も終わりましたね。 今月は優待族である私にとっては長年の米櫃(こめびつ)であり、また主戦場でもある小売・外食銘柄が総崩れの様相で想定外に厳しい1ヶ月となりました。また最近の私のPFにはその指標的な割安感から不動産関連銘柄がジワジワと増殖していたのですが、これまた不動産セクターも超軟調ということもありPFの足を引っ張る形となりました。具体的に言うとPF最上位では3097物語コーポレーション、3244サムティ、3277サンセイランディックあたりの下落が大きく響きました。 その一方で、もう100日もするとフィリピンの首都マニラに総事業費3000億円!の巨大カジノであるオカダマニラをソフトオープンする6425ユニバーサルエンターテインメントや、6670MCJなど、株価絶好調な主力株も複数あり、PFのダメージは相対的には軽減されました。 その結果、トータルでは対前年末比では-5.9%となりました。 ま、今月はそんなところですね。それでは皆様、また来月もよろしくお願い致します。

Aug 31, 2016

-

幕内銘柄概況29位、日本アセットマーケティング。

さて今日は久々に 2016主力株概況シリーズ です。 29位 8922 日本アセットマーケティング (東マ、非優待株) ◎◎ PF時価総額29位は、7532ドンキホーテHD傘下のビル賃貸、不動産管理会社の日本アセットマーケティング(JAM)です。ここは私の専門外の非優待株なのですが、総合的に見て実に面白い銘柄であると判断しており、今回初登場ながらPF最上位の一角に飛び込んできました。 現在の株価は101円、PBR1.41、株主持分比率は17.4%、今期予想PER5.82、配当利回り0%(0円)で、優待はありません。 JAMは親のドンキホーテの出店意欲が強く、それに引っ張られて業績絶好調です。また親のドンキホーテをここで概観しておくと、 1号店創業以来27期連続の増収営業増益 と驚異の高成長を持続しており、 また足元の数字を見ても 過去1年間常に既存店売上高が100%越え と死角はありません。そしてお店に常に猥雑でB級感溢れる素晴らしい活気が満ちていることは皆様ご存知の通りですね。 そして親のドンキホーテは 2014年11月にJAMが発行するストックオプション等を引き受けた のですが、その行使価格は148円となっています。つまり ドンキ側には 「JAMの株価を上げるために優良店舗物件の移転を進める。」 と言う強いインセンティブが働いている 状況です。とってもナイスですね。♪ また不動産会社というのは見た目には利益が出ていても 「勘定合って銭足らず」で営業キャッシュフローが真っ赤 というところも少なくないのですが、ここ JAMはドンキホーテの子会社としての今の体制に生まれ変わった2014年3月期からはしっかりと営業CFプラスを出し続けている ことも特筆すべきと思います。「実際にたっぷりと銭を稼いでいる。」 と言うことですね。 (上記データは四季報オンラインプレミアムより引用) 更にもう数点付け加えると、JAMは大株主が非常に興味深いんですね。 第2位の大株主に登場しているのはスター・アジア・パートナーズIIリミテッドですが、ここは最近、「同社の業績は極めて好調であるにもかかわらず、下記に詳しく述べる一連の懸念により、同社の株価は長期低迷を続け、株主価値が大きく毀損する状況が続いている。」と「激おこぷんぷん丸」の状態であり、JAMの取締役会へ 興味深いレター を送付しています。 また第3位の大株主には日本最高峰の投資家の1人であるBNF(小早川隆)氏が登場しており、いわゆる 「パクリュー投資」 的な観点からも非常に魅力的と言えます。そして過去の株価と四季報の大株主推移から推測すると 現在のJAMの株価はBNF氏の平均買い単価を下回っている と考えられ、それもまた 実に心惹かれるポイント かと思います。 ここは私の専門外の非優待株なのですが、上記で挙げてきたポイント及び中期的な成長力と極めて高い利益率、更に株価が低位であることから仕手化して急騰する可能性を持っていることなどを高く評価してPF最上位の一角に置いてみました。 そういえばしばらく前の四季報オンラインで、 個人投資家は大バケ株がお好き? 最高益期待の低位株16銘柄 という面白い視点の記事があったのですが、ここJAMもしっかりと入賞していました。 また別の言い方をすると、 「JAMほどに魅力的な低位株はほとんどない。」という考え方も出来る とも思います。 ま、株式投資では様々な投資アイデアを試した方が引き出しも増えて楽しいですし、ここからしばらくは非優待株であるJAMとの不慣れで不思議な旅路を楽しむ予定です。

Aug 30, 2016

-

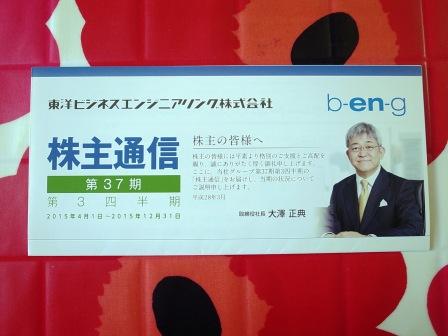

PF概況382位、東洋ビジネスエンジニアリング。

さて今日もPF概況シリーズです。 382位 4828 東洋ビジネスエンジニアリング (東1、3・6・9・12月優待) △ PF382位は、統合基幹業務システム会社の東洋ビジネスエンジニアリングです。 現在の株価は1383円、PBR2.49、株主持分比率は53.9%、今期予想PER23.72、配当利回り1.2%(16~17円)、総合利回り2.6%(16+20=36円)で、優待は100株保有で年4回!500円相当のクオカードです。 東洋ビジネスエンジニアリングは連続最高益見込みで業績好調ですが、現在の株価的な高評価には「年4回のクオカード優待」も大きく効いていると思います。 2000円のクオカードを年に1回よりも、500円のクオカードを年に4回の方が間違いなく株価サポートの効果は高い のです。それは、 御褒美が年に4回貰える方が1回よりも4倍嬉しいから です。「お前ら優待族は本当に朝三暮四のサル並の脳みそしか持ってないんだな。」と嗤われる投資家の方も多くいらっしゃるでしょうが、 私達投資家は「感情に左右されて投資行動が変化する存在」であるということも厳然たる事実 なんですね。

Aug 29, 2016

-

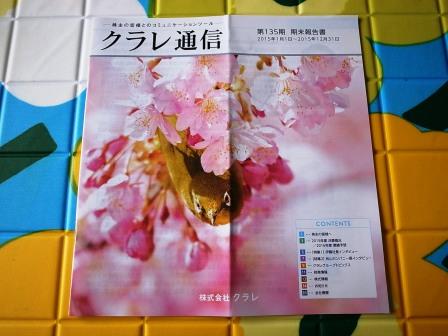

PF概況381位、クラレ。

さて今日も通常のPF概況シリーズです。 381位 3405 クラレ (東1、6・12月隠れ優待) ◎ PF時価総額381位は、日本有数の化学企業のクラレです。 現在の株価は1423円、PBR1.05、株主持分比率は71.5%、今期予想PER12.63、配当利回り2.8%(40円)で、優待は「クラレ通信」添付のアンケートに答えた場合にのみ戴ける隠れ優待です。 今日は私が過去に戴いた隠れ優待を4回分見ておきましょう。 2015年12月の隠れ優待です。 クラフレックスという布巾でした。 2015年6月です。 ブックカバーでした。 2014年12月です。 クラレおしゃべりマスコットでした。 本当にミラバケッソと喋りました。 2014年6月です。 クラレまるとふきんのセットでした。 クラレは大型株で我々個人投資家にとってはあまり触手が動くような銘柄ではありませんが、業績好調で指標的にもまずまず安く、配当利回りもそこそこで、おまけに面白い隠れ優待が付いているという非常に良い銘柄と思います。これからも隠れ優待を楽しみにガチホールド継続の予定です。

Aug 28, 2016

-

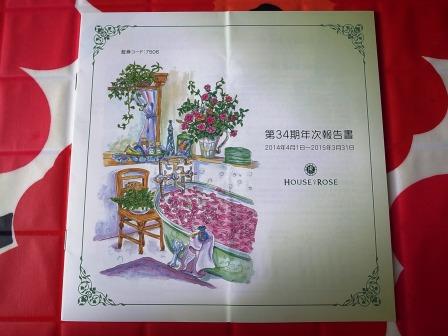

PF概況380位、ハウスオブローゼ。

さて今日もポートフォリオ概況シリーズです。私の 「最愛の優待株」 の1つが満を持しての登場ですね。♪♪♪ 380位 7506 ハウスオブローゼ (東1、3月優待) △(バリュー株投資家としての評価)~ ◎(優待族としての評価) PF時価総額380位は、デパートメインに化粧品小売店を展開しているハウスオブローゼです。 現在の株価は1424円、PBR1.24、株主持分比率は60.9%で有利子負債は0、今期予想PER33.51、配当利回り2.8%(40円)、総合利回り4.9%(40+30=70円)で、優待は100株保有で3000円相当の自社製品詰め合わせです。 ハウスオブローゼは指標的な割安感はほとんどありませんが、優待に関してはオリジナリティがありまた毎年内容が変わるので抜群に魅力的です。今日はその魅惑の歴史を具体的に見て頂きましょう。 まずは2015年の優待品です。 次は2014年の優待品です。 次は2013年の優待品です。 次は2012年の優待品です。 続いて2011年です。 次は2010年です。 どんどんいきます。2009年です。 続いて2007年です。 最後は2005年です。 どうでしょう? こうして見てくると、ハウスオブローゼの優待には、 1. 毎年、日本一の自然派化粧品チェーンとしての誇りに満ちた、そして株主へのプレゼントして細部まで気を使いかつハウスオブローゼの強みを生かした、オリジナリティー溢れたハイクオリティーな内容にまとめ上げられている。 2. 更に過去の優待内容の歴史をしっかりと踏まえ、毎回既存株主の予想を良い意味で裏切るような、コンセプトカラーを変えた斬新で新鮮な内容となっている。 という特色があります。数ある優待株の中でもハウスオブローゼの優待戦闘力には突出したものがあり、私は優待族として極めて高く評価しています。毎年戴いた瞬間の嬉しさには格別・特別なものがありますし、これからも現行の優待制度が続く限り末永くホールドして応援していく予定です。

Aug 27, 2016

-

PF概況379位、テクノメディカ。

私は普段 「マネールック for SBI証券」 というソフトを使ってポートフォリオの管理をしています。ところが数日前からどうしても何をしてもSBI証券側のデータが取得できなくなってしまいました。そのためしばらくは8月22日現在のデータで通常のポートフォリオ概況をお送りすることとなります。御了承ください。ということで、今日もPF概況シリーズです。 379位 6678 テクノメディカ (東1、9月優待) ◎~◎◎ PF時価総額379位は、採血管準備装置を開発して市場を創造し同装置・消耗品が柱のテクノメディカです。現在の株価は1508円、PBR1.07、株主持分比率は81.6%、今期予想PER10.57、配当利回り2.9%(43円)、総合利回り3.4%(43+8.8=51.8円、優待米は1キロ440円で換算)で、優待は100株保有で京都府産コシヒカリ2kgです。 テクノメディカは不正会計があった影響でこのところ株価が暴落していますが、「今の株価位置は安い。」と判断してしばらく前に1枚だけ拾いました。ただ典型的な 「経済的な堀」 のある企業ですし、もう少しPF上位でも十分に戦えそうにも思いますね。

Aug 26, 2016

-

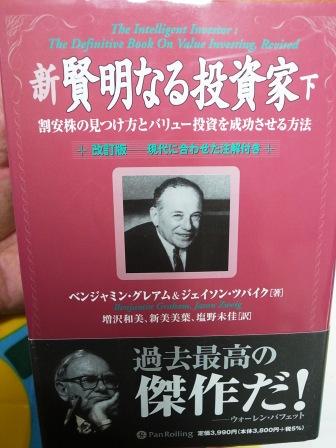

グレアムのミックス係数(株式投資本オールタイムベスト34位、新 賢明なる投資家4)。

さて今日は、株式投資本オールタイムベスト34位、 新賢明なる投資家 (ベンジャミン・グレアム&ジェイソン・ツバイク著、パンローリング社) の第4弾です。なお今回の日記がシリーズ全7作の中での最重要回となります。 さて「バリュー投資」の始祖として知られるグレアムは本書の中で、防衛的投資家にとっての銘柄選択基準として以下の7つを挙げました。 1. 企業の適切な規模 (みきまる注:小さい方が有利。何故なら 小型株効果 が得られるから。) 2. 財務状態が十分に良い。 3. 最低過去20年間、継続的に配当がある。 4. 過去10年間、赤字決算がない。(みきまる注:私はこのグレアムの言葉を受けて保有銘柄に関して必ず過去10年間の業績をチェックすることを自らに課している。) 5. 収益の伸び ー 過去10年間で初めの3年間と最後の3年間の平均を比べて、1株当たり利益が最低3分の1以上伸びていること。 (みきまる注:10年間で累積33%の成長。つまり1年では平均3%未満の成長でよい。 グレアムは成長性に関しては非常に低いハードルで良いと考えていた ということ。) 6. 妥当な株価純資産倍率 ー 株価が純資産価値の1.5倍以下 7. 妥当な株価収益率 ー 株価が過去3年の平均収益の15倍以下 そして、特に上記の6・7に関して、 経験則から、株価収益率に株価純資産倍率を掛け合わせたものが22.5以上であってはいけない。 と述べました。この PBR×PER<22.5 は グレアムのミックス係数 として我々バリュー投資家にとっては 「あまりにも有名な数字」 です。 私はどれほど成長力が魅力の銘柄に投資する場合であっても、PBR×PERが22.5を超えるようだと、100%%眉間に深い皺が寄ります。「うーん、これはきついなあ。」といつも思います。それはもちろんグレアム先生の教えに背いた銘柄だからです。 そして、ポートフォリオの多くの銘柄はグレアムのミックス係数が半分の11.25以下のものから選んでいますし、更に厳しく絞り込んで4分の1の5.625以下のものも多くあります。そして過去の自分の経験上、PBR×PERが5以下の銘柄で致命的な敗北を来たした事は一度もありませんし、更に言うとPBR×PERが2以下、つまり1台の場合はほぼ負けたことはありません。 このように グレアムのミックス係数の22.5は「本当に偉大な数字」 なんですね。(続く)

Aug 25, 2016

-

下巻の見所(株式投資本オールタイムベスト34位、新 賢明なる投資家3。)

さて今日は、株式投資本オールタイムベスト34位、 新 賢明なる投資家 (ベンジャミン・グレアム&ジェイソン・ツバイク著、パンローリング社) の第3弾です。 ここからは下巻を見ていきます。 下巻も上巻と同じく、素晴らしい部分と現代の視点ではやや古さを感じる部分が同居しています。今回はまず下巻の目次を見ていきましょう。 第12章の1株当たり利益に関して、第14章の防衛的投資家の株式選択、第20章の投資の中心的概念「安全域」、あとがき、捕遺1のグレアム・ドッド村のスーパー投資家たち(byウォーレン・バフェット)が特に素晴らしいと思います。後、ツバイクによる各章の後の注解はほぼどれも例外なく必読です。それでは次回からは、この下巻のベストオブベストの部分のみを一緒に見ていきましょう。

Aug 24, 2016

-

PF概況378位、アメイズ。

さて今日も通常のPF概況シリーズです。 378位 6076 アメイズ (福証、11月優待) ◎ PF378位は、九州地区を中心に「亀の井ホテル」、「HOTEL AZ」を展開するアメイズです。 現在の株価は732円、PBR1.69、株主持分比率24.6%、今期予想PER12.80、配当利回り2.7%(20円)、総合利回り4.8%(20+15=35円、優待券のヤフオク平均落札価格は5枚で1500円。)で、優待は11月株主に100株保有で30%割引券5枚です。 アメイズはビジネスモデルが魅力的で成長力もあり、極めて良い銘柄と思います。今後の業績推移によっては買い増しを念頭に置きながら、じーっと見つめ続けています。

Aug 23, 2016

-

PF概況377位、吉野家ホールディングス。

さて今日は通常のPF概況シリーズです。 377位 9861 吉野家ホールディングス (東1、2・8月優待) △ PF377位は、牛丼業界の老舗で国内2位の吉野家HDです。 現在の株価は1459円、PBR1.64、株主持分比率は51.7%、今期予想PER49.97、配当利回り1.4%(20円)、総合利回り5.1%(20+54=74円、優待券は額面の90%換算)で、優待は100株保有で年2回、300円相当のサービス券10枚です。 私が株式投資を始めた大きなきっかけになったのが、「どうしても吉野家の株主優待が欲しい。」というものでした。もしも吉野家がこの世に存在しなければ私はこれほど楽しい株式投資に出会うことは無かったかもしれません。その意味で吉野家は私にとっては大きな思い入れのある銘柄であり、吉野家の事を考えると少し厳粛な気持ちになります。そして15年以上前にマネックス証券で買った吉野家の株を 「優待族としてのルーツ」 として大切にしており、最初に買ってから一度も売らずに未だにホールドしています。また最初に吉野家の優待券を手に入れたときの飛び上がるほどの喜びをまるで昨日のことのように鮮やかに思い出します。 その一方で、この15年間の吉野家はファン株主として見るに耐えないほどの迷走を続け、その結果かつてはライバルだった7550ゼンショーは今やその背中も見えないほどの巨大な存在となってしまいました。それでも吉野家の牛丼は今でもライバルに比して抜群に美味しいと思いますし、私はこれからもホルダーとして末永く応援していく予定です。

Aug 22, 2016

-

迷ったら半分。

今年の厳しい相場環境の中で、ポートフォリオに大きな含み損を抱えてしまい、身動きが出来なくなって苦しい状況に追い込まれている投資家の方が散見されます。特に株価急騰に沸いたアベノミクス下で新たに株式投資の世界に入ってこられた、下げ相場を知らない、戦場の悲惨さを知らない若い投資家の方々に目立つように思います。 これはもちろん「何か偉そうな事を書きたい」というお話ではありません。私自身も、先日の2196エスクリ事件に代表されるように、今年の下げ相場でポートフォリオの状況が加速度的に悪化し、頻繁な損切りを余儀なくされるつまらない、決して愉快ではない日々を過ごしています。ただ、そうしなければ今年の投資家のミスをほとんど許さない、許容しない厳しい市場環境下ではとても生き残れないので、仕方なくある意味反射的に損切りをしているという状況です。 ただこれも自分自身の実例で言うと、エスクリが正にそうだったのですが、損切りに伴う確定損失があまりにも巨額なものとなると、その金銭的・精神的なダメージが甚大過ぎて、フリーズして思考停止のピヨピヨ状態になってしまうことも正直に言ってあります。 私はこういう大ピンチの時にはいつも、 永遠の名著 マーケットの魔術師 (株式編) で登場する、伝説的な感覚派トレーダーである、スティーブ・コーエンの、 自分が間違ったと思ったり、理由が分からなくても相場が思惑と逆行している場合は、ポジションを半分に切れ。 いつでも積み増せる のだから。。。これを 2回やると、ポジションは元の4分の1 になる。すると もう大きなトレードではない。 。。 重要なのは行動を起こすこと。 手をこまねいて悲惨な目に遭うトレーダーがあまりにも多すぎる。。。 マーケットの動きをコントロールすることは出来ないが、マーケットに対して自分がどう反応するかは自分でコントロールが出来る。 。。 という、 迷ったら半分売れ との金言を思い起こして行動するようにしています。 市場では誰もが間違えます。 同じくスティーブ・コーエンの言葉ですが、 自分の理論に従ってトレードしたら、自分が正しいかどうかは相場に聞く という謙虚さが必要なのだと肝に銘じています。

Aug 21, 2016

-

上巻のポイント(株式投資本オールタイムベスト34位、新 賢明なる投資家2。)

さて今日は株式投資本オールタイムベストシリーズ第34位 新 賢明なる投資家(ベンジャミン・グレアム&ジェイソン・ツバイク著、パンローリング社) の第2弾です。 今日は私がこの上巻から学んだことをまとめておきます。 安全域(margin of safety)という考え方は本当に素晴らしい と思います。 私が現在の「優待バリュー株」投資法に行きついたのも、それが非常に安全域の大きいやり方だから です。 高PBRの銘柄には手を出すな! という原則もこの本から学びました。 投資に当っては「少なくとも過去10年かそれ以上」の業績を精査しなければならない ということもこの本を通じて肝に銘じました。 私は投資する全銘柄について「四季報オンラインプレミアム」で過去10年間の業績推移に必ず目を通す ようにしています。 マーケットタイミングを計る投資法は誤りである と言う明白なメッセージもこの本から得ました。それにしても 「株の基本的価値よりも値動きを第一に考えるというこうしたやり方を繰り返す知的な人々の勢力は、長年のうちに自ら無力化し、失敗に繋がる傾向にある」 というグレアムの指摘は、ツイッター全盛で多くの投資家が目の前の株価の値動きに血眼になって反応し続けている現代の株式市場ではまさに「時を越える金言」なのではないか?と思います。 ミスター・マーケットという有名な比喩表現にも「時を超える力」がある と感じています。 ま、総合的に見て、この本がバリュー系の投資家としては必ず一読しておかなくてはならない本であることには間違いありません。次回からは上巻を圧倒的に凌駕する珠玉の出来である「下巻」から私が学んだことを概説していきましょう。ここからがこのシリーズの本当のスタートになります。(続く)

Aug 20, 2016

-

株式投資本オールタイムベスト34位、「新」賢明なる投資家1。

さて今日は株式投資本オールタイムベストシリーズです。第34位は、 新 賢明なる投資家 (ベンジャミン・グレアム&ジェイソン・ツバイク著、パンローリング社) です。 我々バリュー投資家にとってはまさに古典かつバイブル であり、これから書評を書くのに身が引き締まる思いです。 そして実は、この本の書評の下書きはもう1年近く前に原型は出来上がっていたのでした。。。。。。 ただ「バリュー投資家の端くれ」である私にとってはこの本の存在はあまりにも重く、自分が納得できるレベルの文章が全く書けなかったのでそのままお蔵入り となってしまっていたのです。今回何度も何度も書き直してようやく皆様にお届けできることになったのですが、そのせいで登場順位が大きく落ちてしまいました。本当は最低でもベスト20位以内には入れなくてはならない重要書であることには間違いありません。 そしてこの本は上下巻合わせるとほぼ1000ページという長編であること、グレアムこそが「バリュー投資」という概念の発明者であり、その末端の門下生である私にとっては極めて大切な書物であることから、 今回の書評は過去最大の執筆時間をかけた全7部 となってしまいました。書き上げた今、自分が持っている能力の全てを出し切った、燃焼し尽くした、という実感を持っています。それでは「足掛け1年」となってしまった渾身の日記をいよいよ始めましょう。 この 「新」賢明なる投資家はグレアムの原著には一切手を加えず、現代に即した注解を著名投資家のジェイソン・ツバイクが各章の後に加筆すると言う形で構成 されています。そして ツバイクの注解には読み応えが満載なので、原著よりもこの「新」版の方が圧倒的に上 であると考えています。 さてこの「賢明なる投資家」は、 世界トップの投資家であるウォーレン・バフェットが「株式投資の本では過去最高の傑作だ。」と激賞 したことでも知られていますが、 私も間違いなく最高の名著であると考えています。ただ、率直に言って「あまりにも古い」と感じる「時を越えない」部分も残念ながら一部にあります。そしてこの上巻では、 冒頭の「まえがき」と、第7章・8章が特に良い と思っています。(気合MAXで明日に続く)

Aug 19, 2016

-

PF概況376位、日本フエルト。

さて今日も通常のPF概況シリーズです。 376位 3512 日本フエルト (東1、3月優待) △ PF376位は、抄紙用フェルト市場をイチカワと二分する日本フエルトです。 現在の株価は493円、PBR0.63、株主持分比率は69.6%、今期予想PER15.03、配当利回り2.6%(13円)、総合利回り3.0%(13+2=15円)で、優待は1000株保有で2000円相当のクオカードです。 が、 実際には細かい区分けがあり、 正確には、「1年以上3年未満継続保有の場合100株以上300株未満の株主には300円相当、300株以上1,000株未満は1,000円相当。3年以上継続保有の場合100株以上300株未満は600円相当、300株以上1,000株未満は2,000円相当 。」となります。難解ですね。そして私が昨年2015年度に戴いた優待品がこちら。 ↑ 300円のクオカードと言うのはなかなか珍しい ですね。私は多分初めて戴きました。 日本フエルトは指標的には実に妥当な株価位置ですが、ま、PF下位としては特に悪くはないと思います。これからも現行の優待制度が続く限りは末永くホールドして応援していく予定です。

Aug 18, 2016

-

PF概況375位、メガチップス。

さて今日も通常のPF概況シリーズです。 375位 6875 メガチップス (東1、3月優待) △ PF375位は、顧客専用LSI、システム主力のファブレスメーカーで、任天堂向け主体のメガチップスです。 現在の株価は1510円、PBR1.13、株主持分比率は41.1%、今期予想PER173.56、配当利回り2.3%(34円)、総合利回り3.6%(34+20=54円)で、優待は100株保有で2000円相当の商品(カタログより選択)などです。以前は100株保有で3000円相当だったのですが、厳しい業績が続く中で少しだけ改悪されました。 私は今年は、ブラッシングブラシを選択しました。 私はもうずいぶんと昔のことですがメガチップスを超主力として戦ったことがありました。そしてその後は「優待株いけす」の片隅でひっそりと100株だけ飼っている状態でしたが、数年前に業績改善があった時に再びPF30位台にまで買い増ししていました。ただ残念ながらメガチップスの好調は長続きせず、今は再び元々住んでいた「いけす」に戻りました。今後も業績推移を慎重に見ながらホールドしていく予定です。

Aug 17, 2016

-

PF概況374位、進和。

さて今日は通常のPF概況シリーズです。 374位 7607 進和 (東1、8月優待) ◎ PF374位は、溶接装置や接合材料を扱う商社兼メーカーの進和です。 現在の株価は1525円、PBR1.05、株主持分比率は59.4%で有利子負債は0、今期予想PER10.47、配当利回り3.3%(50円)、総合利回り3.9%(50+8.8=58.8円)で、優待は100株保有でお米券2キロです。 進和は指標的に割安で、成長力もあり、増配も続いています。そして有利子負債は0で、総合利回りは3.9%。こんなに良い銘柄をPF下位で持てるのが今の日本株市場なのです。株式投資は怖いものと思い込んで銀行の普通預金にお金を入れっぱなしの方は人生を損していると思います。勇気を出して是非「優待バリュー株投資」の魅惑の世界へお越しください。(笑)

Aug 16, 2016

-

株式投資本オールタイムベスト33位、システムトレード基本と原則。

さて今日は株式投資本オールタイムベストシリーズです。第33位は、システムトレード基本と原則 トレーディングで勝者と敗者を分けるもの(ブレント・ペンフォールド著、パンローリング社)です。 なお 題名に「システムトレード」と入っていますが、この本の内容はあらゆる市場で通用する普遍的で不可欠な知識について概説したものであり、かなり題名で損をしている と思います。 原題のEssential knowledge for all traders in all marketsがこの本の本質をそのまま示している と思いますね。 この本の魅力を一言でいうと、 驚くほどに率直に良心的に書かれている ということです。今日は私が本当に感銘を受けた部分だけを抽出しておきます。 ペンフォールドは 「最もうまく負ける人が勝つ」と言います。具体的には、「 トレーディングで成功するための本当の秘密はただひとつ。損失を管理すること。。。勝ちトレードはほとんど無視してよい。それらは普通、問題にならない。利は伸びてめったに損にならない。成功するためには、損失の管理にすべてのエネルギーと決断力を集中する必要がある。」と語っています。そして私も本当にその通りであるといつも思っており、 毎日の ポートフォリオの運営でも迅速且つ的確な損切りを徹底 しています。 また著者はトレーディングを行う理由について、「トレーダーはすぐに利益を手にしたり自分の正しさを証明したりするためにトレードを行うわけではない、期待値を上げる機会があるからトレードを行うのだ。。。長期にわたって何度も行う トレードで生じるのは期待値 なのだ。」と明言しています。これは複数の本に書かれている真実ですが、実に丁寧に解説してくれているところに感銘を覚えました。 また相場心理に関して彼は、「苦痛をコントロールする」ことの大切さを説いている のですが、この部分も秀逸です。具体的には、「 トレーディングは苦痛に満ちた世界だ。。。損をすると傷つく。取り損なった利益を想像すると傷つく。」と述べ、我々はその苦痛を和らげる方法を学び、防壁を築くべきだと主張します。 この 「トレーディングが苦痛に満ちている」という指摘は実に新鮮 でした。ただ自分の胸に手を当てて考えてみると、私は勝負に出た銘柄で負けるとやっぱり傷つきますし、逆に見送って勝負しなかった銘柄が急騰しても心に痛みが走ります。そしてこの ペンフォールドの指摘は見逃されがちな真実 なのだと感じました。 そして、 トレーディングの世界が苦痛に満ちているからこそ、多くの投資家はその痛みに耐えられず去ってしまうせいで長生きできないし、逆に年中優待と言う御褒美を貰い続けているからこそ我々優待族は相対的に市場でこんなにも元気に長生き出来ている ということにも気付きました。 なお、これについては以前に私独自の新たな視点を加えて 投資家のうつ病防止策について という大変な好評を戴いた日記にまとめていますので、未読の方は是非御覧下さい。 すいません、少し脱線しました。 この本の率直さ、素晴らしさ、というのは読んだら誰でも実感できる と思います。私はシステムトレードからは最も縁遠いところに位置する「100%の裁量トレーダー」ですが、本当に感心しましたし、多くの気付きを得ました。そしてこれまでに何回も何回も読み返しています。未読の方は是非。

Aug 11, 2016

-

0枚。

トータルで5000枚あった2・3月銘柄の事業報告書&優待写真ですが、今日ようやくその全ての分別作業が終了しました。トータルで数十時間を要し、率直に言って非常に厳しい工程でした。 ただ、この写真の分別は「私のブログの根幹」を成す ものです。本日現在では各銘柄毎に細かく詳細に仕分けされた事業報告書&優待写真の総数は82000枚となっており、それぞれのフォルダを開ければディープでマニアックな写真が過去10年分以上入っていて、それらを眺めるだけで「優待族的には御飯を何杯でも食べられる」ような最高に楽しい状況となっています。 ただ同時に、写真の仕分け作業の難易度は年々加速度的に増してきています。その理由の一端を今日はお見せいたしましょう。 これは何の変哲も無いチョコレートクッキーの写真ですが、実はこの中には3つの優待銘柄が隠れています。 まずベースとなるクッキーミックスは2002日清製粉グループ本社の優待品です。 混ぜているチョコは、品質極上で知られる非売品の2607不二製油グループ本社の優待チョコです。 上に載っているナッツは、3173大阪工機の優待カタログからの選択品です。 つまり、これらの写真は2002日清製粉グループ本社、2607不二製油グループ本社、3173大阪工機の3社の優待品の「神々しい奇跡の結晶」ということなのです。そして同時に全ての写真は3社のフォルダーに均等に分配されます。 これでお分かり戴けたかと思うのですが、 獲得する優待銘柄が増えれば増えるほど、それらの有機的な繋がりが深くなり1枚の写真が持つ意味がどんどんと広がっていく のです。写真が5000枚あればそれらを仕分けすると全部で6000枚くらいにはすぐになってしまうんですね。 ま、この作業は優待族としては脳内麻薬がドピュドピュに出る楽しいイベントではあるのですが、年々増え続ける優待銘柄を抱きながら「いつまでこんなライフスタイルを続けられるのかな?」と自問しているのも事実です。(滝汗) でも、自分が最大限に出来るところまで、そのポテンシャルの極北を求めてこれからも気合を入れて毎日精一杯頑張り続けていく所存です。

Aug 10, 2016

-

花火の季節。

いやあ、暑い毎日が続きますね。 私は2、3月銘柄の第一四半期決算(1Q)の内容を見ながら細かく細かくポートフォリオの微調整を続けています。 今年は厳しい相場環境が続いていますが、いつの日か「大きな花火」として夜空に大輪の花を咲かせてくれる可能性のある銘柄を数多くポートフォリオ上位に取り揃えながら、灼熱の真夏相場を戦っています。

Aug 9, 2016

-

その他のポイント(株式投資本オールタイムベスト32位、財務3表一体理解法5)。

さて今日は、株式投資本オールタイムベスト第32位 財務3表一体理解法 (國貞克則著、朝日新聞出版) の最終回第5弾です。 今日はここまでに紹介できなかった素晴らしい図表をいくつか、個人的なメモ代わりにピックアップしておきます。 著者は、 「PLとBSは操作されている」 と指摘します。 そしてこれがBSで「操作されやすい」項目の一覧表。 売掛金、商品、未成工事支出金、短期貸付金、仮払金、繰延資産あたりが香ばしい代表例 ですね。 CSパターンの表も基本ですが、良く出来ています。 「のれん」の説明も分かりやすかったです。 さてこれでこの本の紹介は終わりです。一言で言えば 「全投資家必読」の名著 ですね。 「未読の方は投資家人生を浪費」 していますので、必ず今すぐにお近くの本屋さんもしくはアマゾンで御購入下さい。感動しますよ。

Aug 7, 2016

-

世界一長い優待カレンダー?(PF概況373位、三浦印刷)。

さて今日も通常のPF概況シリーズです。 373位 7920 三浦印刷 (東2、9月優待) ◎ PF373位は、中堅印刷会社の三浦印刷です。 現在の株価は145円、PBR0.67、株主持分比率は60.2%、今期予想PER9.86、配当利回り4.1%(6円)、総合利回り4.1%(6+0=6円、優待品はヤフオクへの出品がなく0円換算)で、優待は1000株保有で自社オリジナルカレンダーです。 早速優待品を見てみましょう。 ↑ 巻物みたいですね。。。 長っ!!! でも実はその前年の2015年も、、、 同じような激長カレンダーだったのでした。 長さを測ってみると、、、 なんと、 1メートル以上 もありました。 今年もこの超長細いカレンダーが戴けるのかどうかは分かりませんが、ちょっと楽しみにしています。(笑) ま、三浦印刷は指標的にも非常に割安ですし、PF中位としては十分に良い銘柄であると考えています。

Aug 6, 2016

-

PF概況372位、日本取引所グループ。

さて今日も通常のPF概況シリーズです。 372位 8697 日本取引所グループ (東1、3月優待) △ PF372位は、東京証券取引所と大阪証券取引所が2013年1月に経営統合して誕生した日本取引所グループ(JPX)です。現在の株価は1450円、PBR3.10、自己資本比率は0.9%、今期予想PER20.17、配当利回り2.9%(42円)、総合利回り5.0%(42+30=72円)で、優待は100株保有で3000円相当のクオカードです。 JPXは指標的には高いのですが、1枚だけ買ったときの総合利回りが非常に高いのに気付いてしばらく前に買いました。私が優待権利を得られるのは来年のことになりますが、楽しくホールドしながらその日を待つ予定です。

Aug 5, 2016

-

PF概況371位、クックパッド。

さて今日は通常のPF概況シリーズです。 371位 2193 クックパッド (東1、12月優待) △ PF371位は、料理レシピ専門サイト最大手のクックパッドです。現在の株価は1517円、PBR7.69、株主持分比率は80.4%、今期予想PER29.86、配当利回り0.8%(12~14円)、総合利回り1.5%(12+10=22円、優待はヤフオク平均落札価格の1000円で換算)で、優待は100株保有で3600円相当の自社サイトプレミアムサービス利用料一年間無料クーポンなどです。 クックパッドは最近経営陣による内紛がありそれが嫌気されて株価が乱高下しています。ここはバリュー投資家的な観点からは全く買える水準ではありませんが、高い成長力と利益率、魅力的な優待内容を評価してしばらく前に1枚だけ拾いました。優待権利獲得を楽しみにホールドしていく予定です。

Aug 3, 2016

-

幕内銘柄概況28位、東武住販。

さて今日は当ブログでダントツ一番人気の 2016主力株概況シリーズ です。 28位 3297 東武住販 (東JQS、5月優待) ◎◎ PF時価総額28位は、山口、福岡県を地盤に中古住宅の再生販売事業を展開している東武住販です。つい先日331位として紹介したばかりですが、 5月の優待権利落ち&今期の増収減益予想 (会社側は 「当社は営業エリアを拡大し、業績の向上を目指すうえで人材の確保が重要な課題であると認識しており、給与体系を含めた人事制度の刷新により、優秀な人材の採用及び従業員の定着を図る所存であります。この人事制度の変更により、人件費の増加を通して、販売費及び一般管理費が前事業年度に比べて増加するため、次期平成29年5月期の営業利益、経常利益及び当期純利益は前事業年度を下回ると予想されます。しかしながら、平成29年5月期中に新人事制度の効果が期待されることから、平成30年5月期以降の当社の業績は再び成長軌道を描くものと考えます。」と決算短信で説明) で株価が暴落し 、「うん、この株価位置なら十分にPF最上位の一角で勝負できるな。」と判断して大きく買い増ししたため、今回大きく順位を上げて幕内上位に登場することとなりました。 ↑ 実に魅力的な価格水準の中古住宅を販売していますね。見ているとちょっと買いたくなるくらいです。 ♪ 現在の株価は1258円、PBR0.87、株主持分比率は61.8%、今期予想PER5.33、配当利回り3.6%(45円)、総合利回り5.2%(45+20=65円)で、優待は100株保有で2000円相当の下関市関連食品です。 東武住販は、 1.指標的に極めて割安で総合利回りも十分に高く、かつ高い成長力がある。 2. 激レアな5月優待銘柄 (総数僅かに31) であり、優待権利前には需給の関係から高い確率での株価上昇が期待できる。実際今年も優待権利月の5月には1900円超えまで株価が上がった実績がある。 と言う非常に良い銘柄です。現在の時価総額は僅かに17億円に過ぎませんが、営業エリアを拡大しながらバランスの良い確かな成長を続けており、将来の東証2部、更にはその先の1部昇格を楽しみにしながら数年単位でホールドして応援していく予定です。

Aug 2, 2016

-

8月ですね。

いやあ8月になりましたね。 最近改めて思っていることは、「日本株って安いな。」と言うことです。しばらく前にある凄腕投資家さんが米国株四季報を持っていて私も色々な銘柄を楽しく眺めたのですが、PBRが5倍、10倍が当たり前で頭がクラクラしました。「日本と違ってアメリカは人口動態が磐石だからこれからも株価は右肩上がりで上昇し続ける。」と言うような言説を良くインデックス系の投資家の方から聞くのですが、私は「本当かな?」と思っています。何故なら個別で見ると異常に割高に感じる銘柄が多いからです。 翻って日本株市場を見るとPBR×PERがグレアム基準の22.5以下どころか、その4分の1の5.625以下の銘柄のみで無理なくポートフォリオを組めるくらいに割安株が溢れています。「今の日本株市場は黄金郷(エルドラド)だな。」と思いながら、楽しく毎日を戦っています。 それでは皆様、今月もよろしくお願い致します。

Aug 1, 2016

全25件 (25件中 1-25件目)

1

-

-

- 気になる売れ筋おもちゃ・ホビー・ゲ…

- 10月予約 MOYACO ツインアクリルチ…

- (2024-06-29 01:50:07)

-

-

-

- フォトライフ

- 源氏物語〔2帖帚木 ははきぎ28〕

- (2024-06-28 10:20:07)

-

-

-

- 寺社仏閣巡りましょ♪

- 古刹のアジサイは今が盛り

- (2024-06-27 19:47:56)

-