2016年06月の記事

全31件 (31件中 1-31件目)

1

-

2016年6月の成績。

いやあ6月も終わりましたね。 さて早速今月の成績ですが、対2015年末比で-11.1%となりました。先月は-7.3%だったのでそこからはやや悪化しました。今月はイギリスがEU離脱へ向かうと言う衝撃のニュースがあり株価が超暴落、その後市場に消化され織り込まれてやや戻すという展開でしたが、トータルではマイナスリターンでした。 今月印象的だったのはPF最上位の一角である8591オリックスの株価暴落でした。元々指標的に激安で、連続増収増益増配中、かつ総合利回りも激高というトリプルコンボの総合戦闘力最強の状態であり、優待族的には「こんな位置まで売り込まれることが本当にあるのか!?」と目を疑うほどでした。「どのような値動きも、当然にあり得る」マーケットのダイナミズムを全身で感じましたし、やっぱり超大型株と言うのは我々優待族の常識が全く通じない「雲上の世界」なので、手掛けるにはとても難しいところなんだなあとしみじみと痛感する出来事でした。 それでは皆様、また来月もよろしくお願い致します。

Jun 30, 2016

-

PF概況359位、ミサワ。

さて今日も通常のPF概況シリーズです。 359位 3169 ミサワ (東1、1月優待) ◎ PF359位は、『unico』ブランドで若い女性向けのスタイリッシュな家具・雑貨店を展開するミサワです。 現在の株価は499円、PBR1.99、株主持分比率は43.8%、今期予想PER12.20、配当利回り0%(0円)で、優待は300株保有で1月株主に、 1. ライフスタイルショップunicoの15%割引券2枚(利用上限額なし) 2. 株主限定商品(タオルセット等)より1点選択 (上記写真は2015年に戴いた物) の2つです。 優待品の価値ですが、15%割引券は非常に人気が高くヤフオク平均落札価格はなんと1枚4000~6000円もします。一方の株主限定品はあまり出品がなく相場ははっきりとしないのですが、一応2000円で評価しています。でそのため総合利回りは6.7%(0+33.3=33.3円)となります。 ミサワは基幹ブランドのunicoに力があり、かつ一定の成長力もある魅力的な銘柄であることから、 以前から、「場合によってはPF上位で勝負できるかもな。」と思ってウォッチを続けています。ただ現時点では期待していたような綺麗な利益成長がなく、「優待株いけす」からの脱出は叶わないでいます。これからも業績推移をしっかりと見ながらホールド継続の予定です。

Jun 28, 2016

-

PF概況358位、大冷。

さて今日は通常のPF概況シリーズです。 358位 2883 大冷 (東2、9月優待) ◎ PF358位は、魚、肉、野菜など業務用冷食を手掛け、骨なし魚が主力商品の大冷です。現在の株価は1498円、PBR1.40、株主持分比率は67.4%で有利子負債は0、今期予想PER9.78、配当利回り3.7%(55円)、総合利回り5.0%(55+20=75円)で、優待は100株保有で市価2000円相当の自社商品(冷凍食品)です。 私はこの「骨なし魚」を初めて食べたのですが、とっても美味しかったです。また、 「骨が無いということが予め分かっている」ことの安心感も絶大 でした。 まるで国債を保有するかのように、大船に乗った気分でムシャムシャパクパクお魚を食べられることってこんなに快適なことだったんですね。新鮮で病み付きになる体験でした。♪ それでは実際の調理例を御覧戴きましょう。 大冷優待骨なしさわらの煮付け 大冷優待骨なしさばの味噌煮 大冷優待骨なしさけと山芋のササッと炒め いやあ、優待品、本当に素晴らしかったです。 大冷は指標的な割高感もありませんし、総合利回りも十分に出ていますし、何より優待内容が抜群ですし、PF中位としては全く文句の無い良い銘柄であると考えています。と言うか、 これほどに力のある銘柄であってもなかなか「優待株いけす」から脱出できないくらいに、今の日本株市場には割安で力のある銘柄が多い と言うことです。軟調な環境に負けて市場から去る、等という事は決して投資家としてやってはいけないと思いますね。

Jun 27, 2016

-

下げ相場の時ほど株式投資の勉強に使う時間を増やすべき。

今年は年初から軟調な相場環境が続き、その極めつけが今回のイギリスのEU離脱による市場の暴落でした。そういった「真っ暗闇」の状況下で、アベノミクスによる相場活況の中で颯爽と現れ、高いパフォーマンスと瑞々しくて鋭い銘柄分析を連発していた新進気鋭の若手投資家の中には、ブログの更新が途絶えたり、続いていてもその更新頻度も記事の熱量も著しく衰えてしまい「息も絶え絶え」の状況になってしまっている方々が目立つようになってきました。 その一方で、今年で株式投資暦が16年目で既に「市場のロートル」と化しつつある私の日記の更新頻度は逆にどんどんと上がり、今月に至っては「月火水木金金金」でなんと「毎日更新」している有様です。でもそれは別に 「暇でしょうがない。」 からではありません。 指標的な割安感を濃厚に取り戻しつつある今の日本株市場には、それだけ「チャンスが溢れている 。」と感じているから です。 実際、新しく主力候補として今現在仕込んでいる最中の銘柄達は「この位置で買えるんなら、中期的に見たら負けようが無いんじゃないかな?」と感じるくらい激安ですし、今まで 2016主力株概況シリーズ で紹介した中で言っても、既に多くの個人投資家の方に見捨てられつつある2196エスクリなんかは非常に魅力的なところまで株価が下がっていると思います。 我々投資家は、下げ相場の時ほど株式投資の勉強に使う時間を増やすべき です。今なら良質な銘柄が納得価格で掴み取り放題なんですね。

Jun 26, 2016

-

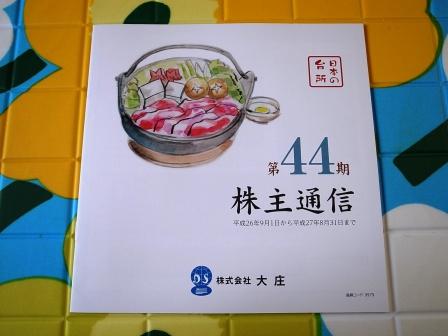

PF概況357位、大庄。

さて今日は通常のPF概況シリーズです。 357位 9979 大庄 (東1、2・8月優待) △ (バリュー株投資家としての評価)○ ( 優待族としての評価) PF357位は、『庄や』、『日本海庄や』、『やるき茶屋』が3本柱の居酒屋チェーンの大庄です。 現在の株価は1459円、PBR1.40、株主持分比率は51.3%、今期予想PER17.77、配当利回り1.0%(14円)、総合利回り4.0%(14+45=59円、優待券はヤフオク平均落札価格の額面の90%で換算)で、優待は100株保有で年2回2500円相当の優待飲食券または産直品などです。 大庄はメジャーな優待株なので優待族の方の多くがホールドされていると思いますが、私も過去様々な優待品を選択してきました。いくつか具体的に見ておきましょう。 でも一番好きなのは、本格漬魚セットで、これを選ぶことが多いです。 味が滲みていて凄く美味しいんですね。今日は実際の調理例を少しだけ御覧戴きましょう。 さて長年の不景気が続き、居酒屋業界には逆風が吹き荒れています。そしていつの間にか、 「代替居酒屋」として安上がりな「サイゼ飲み」や「吉野家呑み」が一般化 してしまいました。また最近ではより原始的でエクストリーム系の、 「喫煙所での高濃度氷結ストロング立ち飲み会」 なども台頭している有様 で、(笑) 大庄もその荒海を乗り越えることが出来ず売上高も店舗数もジリ貧の状態が続いています。 でも、「居酒屋文化」は決して悪いものではないと思いますし、業界大手の大庄 には是非頑張って欲しいと思っています。

Jun 25, 2016

-

イギリス、EUから離脱へ。

いやあ、今日はかなり驚きましたね。 私は元々ブックメーカーのオッズの推移などから「これはイギリスのEU離脱はまずないだろうな。」と判断していました。そしてそれを前提として割とCP低めの強気のポジションを組んでいたので、今日の市場の暴落を「全身全霊を賭けて、丸ごとそのまま受け止める」形となりました。(滝汗) ま、起こってしまったことは仕方がありませんし、投資家に出来るのは「市場にアジャストし続ける」ことだけですので、ここからは「総合戦闘力が相対的に低いものを切って、より良いと考える銘柄に入れ替える。」事で何とか凌いでいこうと思います。 それにしても本当に離脱するとは思わなかったなあ。国民投票って「怖いシステム」ですね。

Jun 24, 2016

-

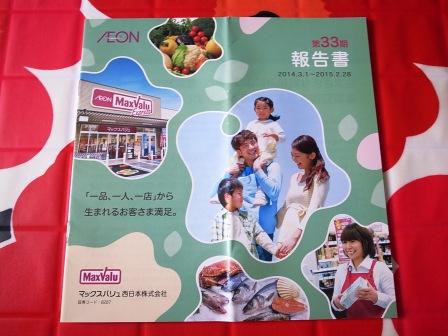

PF概況356位、マックスバリュ西日本。

さて今日も通常のPF概況シリーズです。 356位 8287 マックスバリュ西日本 (東2、2月優待) ○ PF356位には、イオン系食品スーパーで、優待族的には株式市場で最も有名な兄弟である 「マックスバリュ6兄弟」長男のMV西日本が登場しました。姫路を地盤とし、現在山陽、四国へと拡大中です。 現在の株価は1537円、PBR0.87、株主持分比率48.6%で有利子負債は0、今期予想PER15.51、配当利回り2.3%(35円)、総合利回り4.9%(35+40円=75円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で100円相当の優待割引券を50枚(1000株で100枚、2000株で200枚)です。 マックスバリュ6兄弟の中では、MV西日本、MV東海、MV九州の3社が指標的に割安だったために以前はPF上位に並べて、楽しく愛でていました。 しかしこの数年でMV各社はその輝きをどんどんと失ってしまい、私は仕方なく兄弟全てを一旦「優待株いけす」に戻しました。 親の8267イオンを含めてちょっと心配ですね。

Jun 23, 2016

-

PF概況355位、大阪工機。

さて今日は通常のPF概況シリーズです。 355位 3173 大阪工機 (東1、3月優待) ○ PF355位は、切削工具や耐摩工具の専門商社の大阪工機です。 現在の株価は779円、PBR1.20、株主持分比率は34.1%、今期予想PER11.89、配当利回り2.7%(21~22円)、総合利回り4.0%(21+10=31円)で、優待は200株保有で海外特産品(カタログより選択)です。今日は昨年2015年度の実際の選択例を御覧戴きましょう。 タイのナンプラー6本セットを選びました。 チャーハンを作って隠し味にナンプラーを使いました。 なかなか美味しかったです。 大阪工機は6月17日にめでたく東証1部昇格を発表しました。ま、今の株価位置なら特に割高感も無いですし、現行の優待制度が続く限りはホールド継続の予定です。

Jun 22, 2016

-

幕内銘柄概況24位、サンマルクホールディングス。

さて今日は久々に 2016主力株概況シリーズ です。 24位 3395 サンマルクホールディングス (東1、3月優待) ◎◎ PF 時価総額24位の幕内銘柄は、全国にサンマルクカフェなどを展開するサンマルクHDです。ここは自分の「優待株いけす」内の全銘柄を徹底的に比較吟味した結果、「中期的な成長余力が高く、また優待カードに凄まじい魔力があり、どうしても、何があってもPF上位で応援したい。」と考えてこの数年PF上位に置いています。前回は14位だったのですが、このところ株価が軟調に推移しており少し順位を落としてここで登場しました。 現在の株価は3050円、PBR1.60、株主持分比率は79.3%で有利子負債は0と磐石、今期予想PER14.48、配当利回り2.0%(62~66円)、総合利回り3.3%(62+40=102円、優待カードはヤフオク平均落札価格の4000円で換算)で、優待は100株保有で「ほとんどのお店で飲食代金20%割引になる魅惑の株主優待カード」です。 ↑ 毎年、こんな感じで優待カードの色が美しく移ろっていくのもとても魅力的なんですね。♪♪♪ さて、サンマルクカフェは全国各地にたくさんあるので、財布に株主優待カードを入れておくと、 いつでもどこでも誰とでも、お得に気軽に小粋にお茶が飲めて本当に重宝 します。「株主であることの御褒美」を日々しみじみと実感しながら幸せに暮らせるんですね。 また現在育成中の「鎌倉パスタ」も武器のパン食べ放題を生かして十分な店舗戦闘力を持っていると思います。 ↑ 食べ放題のパンの中に、余ったパスタの具を詰め込んで食べると「惣菜パン」みたいになって美味しいのでお勧め。 サンマルクHDは、魅力的な優待、磐石の財務、高い利益率、着実で確実な成長を続けている、という4拍子揃った極めて力のあるエクセレントな銘柄 です。収益源のサンマルクカフェは相変わらず凄い勢いで店舗が増えていますが、例えばスタバの跡地にほとんど改装もせずそのまま居抜きで堂々と出店したり、逆に儲からないと見ると夜逃げ同然で唖然とするほどあっという間に退店したりと店舗政策には非常に柔軟性があります。100円ショップ業界の実力派バリュー株、2735ワッツ(そばにダイソーが来ると、後ろを振り返らず躊躇無く全力で逃げ出す「ワッツ走り」で有名)に似たテイストを感じる、強靭な生命力を持った銘柄です。 また利益率についての話ですが、以前の日本証券新聞で、 競争の厳しい外食株では売上高営業利益率が2ケタを確保している銘柄が僅かに5つしかないと言う記事がありました。その中には先日PF上位銘柄として紹介した 3091ブロンコビリー や以前からグロース系の個人投資家の方の「御用達銘柄」として有名な3085アークランドサービスなども入っているのですが、ここサンマルクHDもちゃっかりと入賞していました。 サンマルクHDは本社が岡山県にあります。地方から出てきて全国制覇をしようとする会社というのは、山口県発祥の9983ファーストリテイリングなどもそうですが、とことんタフなところが多いですね。これからも「魔法の優待カード」と会社の成長を楽しみに、PF最上位の一角として楽しくホールドして応援していく予定です。

Jun 21, 2016

-

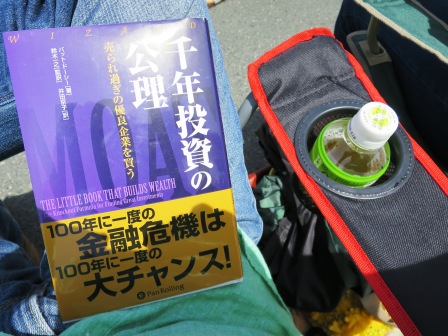

ビッグボス(株式投資本オールタイムベスト31位、千年投資の公理3)。

さて今日は 株式投資本オールタイムベストシリーズ 第31位の、千年投資の公理 (パット・ドーシー著、パンローリング社) の好評第3弾です。 経済的な堀に、思ったほど経営陣の影響はない というドーシーの指摘は一聴に値すると思います。これに関する彼の金言を今日は少し味わって見ましょう。 堀が築けるかどうかに関して、10回中9回は経営陣の判断よりも業界の競争力学の影響が大きい。 世界最高のエンジニアでも、10階建ての砂の城は建てられない ように、まともな素材がなければどうにもならない たとえ口紅を塗っても豚は豚 優れた経営者を探すことが前向きの努力とは思えない。 いかがでしょう? 考えてみるといわゆる「カリスマ経営者」に率いられた飛ぶ鳥を落とす勢いだった急成長企業が惨めに失速してしまうことは良くあります。これも 「カリスマ経営者」というものに、元々それほど大きな影響力がないから である、と考えると実に良く納得できるのではないでしょうか? 投資家として「持って置いて損は無い視点」なのではないかと考えています。

Jun 20, 2016

-

進捗の遅れるポートフォリオ概況シリーズ。

さて私がライフワークとして取り組んでいる ポートフォリオ概況シリーズ なのですが、現在お送りしているのは、足掛け3年の期間と「みきまる史上最大の情熱」をかけて書き上げた 2011~2013PF概況シリーズ に続くシーズン2です。そしてこの第2弾は2013年12月25日のクリスマスの日にスタートしました。当初は「そうだなあ。2016年末までに終わればいいなあ。」くらいに気軽に思っていたのですが、ポートフォリオの銘柄数の爆発的な増大と株式投資本オールタイムベストシリーズなどの新しい人気コンテンツの登場もあり進捗が大幅に遅れております。そのため現時点では2017年12月を新たなデッドラインとしているのですが、頑張らないとそこの達成すら危い状況です。 そのためしばらく前から日記の更新頻度を意図的に上げて一生懸命に頑張っておりますので、御了承下さい。

Jun 19, 2016

-

PF概況354位、船井総研ホールディングス。

さて今日も通常のPF概況シリーズです。 354位 9757 船井総研ホールディングス (東1、12月優待) △ PF354位は、経営コンサル大手の船井総研HDです。 現在の株価は1390円、PBR2.60、株主持分比率は83.4%、今期予想PER19.63、配当利回り2.6%(36円)、総合利回り2.9%(36+5=41円)で、優待は100株保有で500円相当のクオカードなどです。 以前は優待は図書カードだったのですが、ついに船井総研もクオカード優待の軍門に下りました。図書カード優待がこの世から消え去る日もいずれ来るかもしれないですね。 船井総研は指標的には割高ですが、最高益更新中で業績好調でもあり、PF中位としては許容できる株価位置です。これからも現行の優待制度が続く限りはのんびりとホールドして応援していく予定です。

Jun 18, 2016

-

PF概況353位、レック。

さて今日は通常のPF概況シリーズです。 353位 7874 レック (東1、3月優待) ○ PF353位は、アイデア小物会社のレックです。 現在の株価は1604円、PBR0.62、株主持分比率は66.7%と良好、今季予想PER23.55、配当利回り2.5%(40円)、総合利回り3.7%(40+20=60円)で、優待は100株保有で 「2000円相当の自社商品詰合せ」 です。 今日は過去3年分の内容を見ておきましょう。 2015年です。 2014年です。 2013年です。 レック(旧社名スルガ)はきっと最近の若い投資家の方々には全く馴染みがない銘柄だろうと思うのですが、 10年近く前にはピカピカの高収益を誇るバリュー投資家御用達銘柄 でした。 多くの著名個人投資家の方々のポートフォリオ上位に恭しく鎮座する珠玉の銘柄 と評価されていたのです。そして、100株保有で「5000円相当のDCギフトカード」 という太っ腹な優待が付いていたこともあって、当時私も自信満々で 主力の一角 に据え置いて勝負していました。 ただ有力な投資家が挙って保有していれば良い投資成績が上がるのかと言えば全くそんなことは無く、レック(旧スルガ)はその後業績が長期低迷し、 歴戦のバリュー株投資家全員が竹槍特攻隊として枕を並べて仲良く討ち死に するという大変に残念な結果となりました。最近でも「個人投資家ポートフォリオランキング」で1位だった2196エスクリが、まさに光り輝く栄光のランキング1位のその絶頂の瞬間に、業績超絶下方修正によって株価が大暴落し、ホルダー全員が私も含め並べて瀕死の重症を負ったことは記憶に新しいですね。(滝汗) つまり、株式投資では未来を100%正確に見抜いて射抜くことは誰にも、どれほど有能な投資家にも叶わないわけで、常に1人1人が自分自身の頭を振り絞って考え抜いて戦わなくてはならないということです。MEANINGさんの歴史的名言である 「バリュー株投資家は理路整然と曲がる」 事例は時空を超えて常に散見されるんですね。 すいません、話が大幅に脱線しました。。。。。現状のレックには実力派のバリュー株投資家に愛でられた頃の「全盛期の輝き」は全くありませんが、それでも業績は着実に回復傾向にあります。PF中位としては十分に良い銘柄と思いますね。

Jun 17, 2016

-

遠ざかる年初来プラス。

いやあ今日は良く下がりましたね。私は元々PF最上位候補としてチビチビと仕込み中の銘柄がいくつかあり、それらを思い通りに多めに買えたのは実に良かったです。 ただ同時に今日頭を過ぎったのは、「これは今年の成績を年初来プラスに持っていくのはちょっと難しくなったかもしれないな。」と言うことでした。 今年の私はスタートで当時PF1位の最高主力だった2196エスクリの業績超絶下方修正による株価大暴落で過去最大となる凄まじいダメージを負ってしまい、一時期は「これは対TOPIXでも負けてしまうのではないか?」と感じるほどの悲惨な状態でした。 ただその後はPFの徹底的な見直しとそれに伴う厳しい銘柄の取捨選択を通じて悪いなりに成績は改善してきており、「対TOPIXでは今年も何とか大丈夫そうだな。後はPF最上位銘柄の頑張り次第ではもしかすれば年初来プラス圏も見えてくるかもな。」くらいのところまでは来ていました。 しかしながら今日くらいの水準に全体相場が落ち込むと、「これは年初来プラスを目指すのはとても現実的ではないな。厳しいな。」というのが率直なところです。 ま、私はどんな状況下でも「決して諦めない。」ことだけが取り柄なのでこれからも毎日頑張り抜きますが、同時に投資家としては現実も見なくてはならないので、あまり夢のようなことを考えず、 少しでも0.1%でも良好な成績を得る ことだけを目指して今年の後半戦を戦っていこうと思っています。

Jun 16, 2016

-

PF概況352位、グローブライド。

さて今日も通常のPF概況シリーズです。 352位 7990 グローブライド (東1、3月優待) ◎~◎◎ PF352位は、『ダイワ』ブランドの釣り具で世界トップのグローブライドです。現在の株価は 1573円、PBR0.98、株主持分比率は26.7%、今期予想PER9.44、配当利回り3.2%(50円)、総合利回り3.8%(50+10=60円)で、優待は100株保有で1000円相当のオリジナル・クオカード(釣りキチ三平のデザイン)です。 グローブライドはPBR1倍以下、PER10倍以下で、更に十分な成長力もあるという素晴らしい銘柄です。PF下位ではちょっと申し訳ないくらいですね。

Jun 15, 2016

-

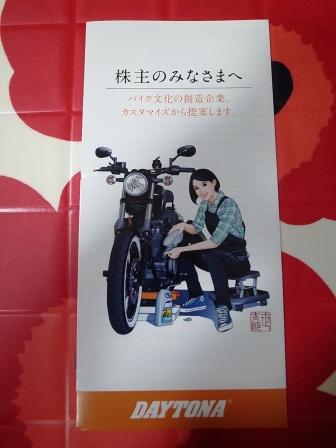

PF概況351位、デイトナ。

さて今日は通常のPF概況シリーズです。 351位 7228 デイトナ (東JQS、12月優待) △ PF351位は、独立系で2輪車部品・用品の企画、卸売りを手掛ける小売店も展開しているデイトナです。 現在の株価は793円、PBR0.88、株主持分比率は40.2%、今期予想PER15.05、配当利回り1.9%(15円)、総合利回り3.2%(15+10=25円)で、優待は200株保有で、(1)新茶または(2)しらす・ちりめんセットまたは(3)2000円相当の自社製品などです。 ただ自分の中では何故か、 デイトナ≒しらす・ちりめんセット という認識があり、私は過去連続して選択しています。 今日は1つだけ実際の使用例を御覧戴きましょう。 デイトナ優待しらすトースト デイトナは指標的には妥当な株価位置かな?と思いますが、優待内容に独自性と魅力があります。これからも現行の優待制度が続く限りはホールドの予定です。

Jun 14, 2016

-

雨降りのバス停で。

私はバス停から少しだけ、ほんのちょっとだけ離れた目立たない草むらの中で傘も差さずに立っていました。 でも本当は、バスはまだ到着しないことは分かっていました。だからポッケにはあまりにも握り締めすぎて少し歪んでしまった銀貨がたくさん詰まっています。「この銀貨をいつか来るバスの運賃箱に全部ぶち込むんだ。そうしたらきっと自由の国に辿り着ける。」。。。。。。 想いとは裏腹に、雨はどんどんと酷くなり私の体は氷の様に冷たくなります。。。。。。。いつの間にか太陽も落ち辺りは漆黒の闇に包まれます。 そして音も無く、静かに、誰かがバス停にやってきました。私は暗闇の中、目を凝らし瞬きもせずそれを見つめます。。。 「そうか、やっぱり、彼は来た。時は満ちつつある。」 私は鉛のように重い足を引きずって、目を伏せ俯いたままバス停の最後尾に並びました。。。。。

Jun 13, 2016

-

新四季報発売。

さて、 「使い方によっては日本で一番割高にも割安にもなる不思議な雑誌」 として知られる四季報夏号が発売になりました。各企業の2018年3月期の業績予想が明らかになることから、「四季報の中では最も大切」と言われているのが、この夏号ですね。 今日は早朝からポートフォリオ最上位銘柄群の四季報チェックを断続的にし続けてきましたが、良くも悪くも特にサプライズはありませんでした。元々、自分の中に強い自信と確信のある銘柄でなければPF最上位には置いていませんしその地位には留まれないわけなので、内容を確認するだけでしたね。 ただ今の時点ではPF最上位30銘柄しか細かくチェックできておらず、この後100位くらいまでは見なくてはならないので、今日の日記はこのくらいにしておきます。それでは皆様、また明日。

Jun 13, 2016

-

経済的な堀(株式投資本オールタイムベスト第31位千年投資の公理2)。

さて今日は 株式投資本オールタイムベストシリーズ 第31位 千年投資の公理 (パット・ドーシー著、パンローリング社) の第2弾です。 今日はこの本の中核を成す概念である、 経済的な堀(economic moat) について見ていきましょう。著者のドーシーは、「堀のある企業は、堀のない企業より価値が高い。」 と述べています。 そして 堀のある企業は下のグラフのように「大きな利幅の持続期間」が長いので投資家に利益をもたらしてくれる と述べています。 私が経済的な堀がある企業としてパッと思いつくのは、 中古車オークション会場運営でダントツ首位であり長年高収益を享受し続けている4732ユー・エス・エス 住宅用白アリ防除トップでこれまた高利益率を誇る6073アサンテ などです。もちろん両社とも私のポートフォリオ上位にちゃっかりと鎮座してもいます。 (笑) さてそれでは本文を再び見ていきましょう。 「業種に関係なく競争上の優位性を持った企業の専門家になることで、膨大な数の投資先候補を自分で理解できる質の高い企業で詰まった小さな業界に限定することが出来る。」、、、実に良い指摘ですね。 「大泥棒のウイリー・サットンは銀行を襲う理由を聞かれて、「そこにお金があるからだ」と答えた。投資家もぜひこの言葉を覚えておいてほしい。つまり、一部の業界はほかよりも構造的に利益率が高く、そういうところにこそ堀はある。長期資金は、そのようなところに投入すべき だ。 」、、、、、、素晴らしい。 小中学校で全員に教えたいくらいの金言 ですね。 (続く)

Jun 12, 2016

-

PF概況350位、パラカ。

さて今日は通常のPF概況シリーズです。 350位 4809 パラカ (東1、9月優待) ○ PF350位は、時間貸し駐車場運営・管理を手掛けるパラカです。現在の株価は1595円、PBR1.57、株主持分比率は38.7%、今期予想PER11.82、配当利回り2.3%(36円)、総合利回り3.5%(36+20=56円)で、優待は100株保有で2000円相当のクオカードです。 パラカは指標的には妥当な株価位置ですが、成長力があり利益率も高くてまずまず良い銘柄です。 また私の主力の一角である 1916日成ビルド工業 が筆頭株主(16.6%)までここを買い増ししてきており、更にここから20%超えまで買ってくるのかにも注目しています。

Jun 11, 2016

-

株式投資本オールタイムベスト31位、千年投資の公理。

さて今日は久々に 株式投資本オールタイムベストシリーズ です。 第31位は、千年投資の公理 (パット・ドーシー著、パンローリング社) です。この本は原題の THE LITTLE BOOK THAT BUILDS WEALTH が示すとおり、 非常に分かりやすく簡潔に文章が紡がれているのが特徴 です。そして その内容も極めて素晴らしいので、投資初心者の方に強くお勧め したいと思います。また私も含め 長年の投資ジャンキーにとっても改めて「ハッとする」ような鋭い指摘に溢れており、やはり一読の価値がある と思います。ま、一言で言えば 「太鼓判間違いの無い超名著」 ということですね。 さてこの本を貫く基本的なテーマとなっているのは、 経済的な堀(economic moat) という概念です。大きな堀を持つ企業が長年に渡って平均以上の利益を生み出してきたこと、堀の無い企業の多くがいずれ株主に価値をもたらさなくなることを、豊富な実例を元として分かりやすく説得力を持って教えてくれます。 今日は総論としてまず目次を見ておきましょう。 全体が素晴らしい出来ですが、 特に9章の堀を探す、10章のビックボス、14章のいつ売るかが良い と思います。 それでは次回から、この本のベストオブベストの大トロの濃厚な部分を一緒に味わって行きましょう。(続く)

Jun 10, 2016

-

幕内銘柄概況23位、ブロンコビリー。

さて今日は大好評を戴いております 2016主力株概況シリーズ です。 23位 3091 ブロンコビリー (東1、6・12月優待) ◎◎ PF時価総額23位は、名古屋を地盤に炭焼きステーキ店を展開し、最近は怒涛の関東進撃も開始しているブロンコビリーです。株価上昇により前回の29位から順位を上げてこの位置での登場となりました。 現在の株価は3260円、PBR3.99、株主持分比率は82.4%と「石橋を叩いて壊す」保守的な名古屋銘柄らしく良好、今期予想PER26.42、配当利回り0.7%(22円)、総合利回り1.6%(22+30=52円、優待券のヤフオク平均落札価格はブロンコの高い人気を反映して、驚異の額面の95%!。そのためここでは額面の100%で換算。)で、優待は年2回100株保有で1500円相当の食事優待券などです。 私はブロンコビリーに関しては、「新鮮で美味しいサラダバーと魚沼産コシヒカリを使った抜群の大かまどごはんで巧みに繕っているが、実は密かに肝心のハンバーグと特にステーキが値段の割りには美味しくない。」と判断しており、大きく買うことをずっと見送ってきました。 ただ、この 「ブロンコビリーの悪い企み」 は実は日本の主戦場の関東でも十分に通用する巧みなビジネスモデルだったようで、更にはお店自体の総合戦闘力アップもあって、この数年のブロンコビリーは以前とは見違えるほどの高成長と高利益を誇るピカピカの銘柄に変貌 しています。私はブロンコの業績が変貌し始めてから大慌てでお店に偵察に出かけ、 オープンキッチンの導入 サラダバーのパワーアップ などを目の当たりにし、 100%自分が間違っていた。ブロンコのビジネスモデルは素晴らしいし、かつ以前よりも圧倒的に洗練されてきている。そしてお客さんも皆ニコニコと最高の笑顔で楽しんでいる。PBRは極めて高いが、このお店の戦闘力ならどうしてもPF上位銘柄として買わざるを得ない。 と考えを悔い改めて優待MAXの2000株+αまで買い増ししたのでした。 さてそれでは次にメインのハンバーグやステーキを見ていきましょう。 まずは看板商品の炭焼がんこハンバーグ この看板商品のがんこハンバーグがブロンコビリーのメニューの中では圧倒的にコストパフォーマンスが高いように思います。 200グラム大盛カットステーキ ↑ ブロンコおじさんは昔から変わらないですね。 ↑ もちろん、食べ終わった後は四季報オンラインでブロンコについてしっかりと復習もします。 さて次は高価格帯の夜メニューからいくつか。 150グラムぶどう牛厚切りステーキ 140グラムピュアプライムヒレステーキ がんこハンバーグ以外のメニューは率直に言って非常に割高と思います。ただそれを雰囲気の良いオープンキッチンや魅力的なサラダバーでうまく覆い隠して、お客さんを楽しい気分にさせてくれるのが頼もしい 「ブロンコマジック」 なんですね。 ♪ さて以前にも書きましたが、競争の厳しい外食株において 営業利益率2桁 を確保している銘柄というのはカツ丼の「かつや」を展開している3085アークランドサービス、サンマルクカフェで有名な3395サンマルクHD、そしてここ3091ブロンコビリーなど僅かに5社程度しかありません。 ブロンコビリーは名古屋銘柄らしく、財務は堅牢で利益率も非常に高く、出店も地価の安いところや居抜き物件ばかりで固めている、極めて好ましい「ケチケチ渋チン銘柄」です。私は子供の頃には、じいちゃんにせがんで良くこのブロンコビリーに連れて行って貰っていました。じいちゃんは歯が悪くあまり喜んではいませんでしたが、私と妹が大喜びするので連れて行ってくれていたのです。 優しかったじいちゃんの思い出を胸に、そして「新たな高成長株」へと変貌を遂げつつあるブロンコの今後の業績推移をしっかりと見ながら、PF上位銘柄として楽しくホールドして応援して行きたいと思っています。

Jun 9, 2016

-

PF概況349位、綿半ホールディングス。

さて今日も通常のPF概況シリーズです。 349位 3199 綿半ホールディングス (東1、9月優待) ○ PF349位は、長野県地盤でホームセンターと建設事業が2本柱の綿半HDです。前回はPF43位の上位銘柄でしたが、東証1部昇格に伴う株価上昇で勝負を終え、今は「優待株いけす」に戻りました。 現在の株価は1625円、PBR1.47、株主持分比率は20.4%、今期予想PER12.62、配当利回り1.5%(25円)、総合利回り2.8%(25+20=45円)で、優待はお店のポイント2倍カードor 2000円相当の長野県特産品です。 私は味噌を選択したのですが、何故かフォルダーになかったので写真がありません。申し訳ないです。 、、、、、、もう一度写真フォルダーを探したら何とか出てきました。。。。。。 ホームセンター業界には割安株が多いので、それを踏まえると現状の綿半HDは極めて妥当な株価位置であると考えています。ま、現行の優待制度が続く限りはこのままホールド継続の予定です。

Jun 8, 2016

-

PF概況348位、スターマイカ。

さて今日も通常のPF概況シリーズです。 348位 3230 スター・マイカ (東2、5・11月優待) ◎ PF時価総額348位は、中古区分所有マンションへ投資し賃貸と売却を組み合わせて物件運営しているスター・マイカです。 昨年東証2部昇格を果たしました。引き続き今年秋の東証1部昇格を狙っているでしょうね。 現在の株価は1587円、PBR1.15、株主持分比率は25.6%、今期予想PER12.50、配当利回り2.1%(34~35円)、総合利回り4.0%(34+30=64円)で、優待は100株保有で5月株主に1000円相当のクオカード+11月株主に 2000円相当の美容・健康・生活関連商品です。 非常に手厚い内容ですが、私の予感では東証1部昇格後には改悪されそうな気もちょっとします。順番に見ておきましょう。 優待では色々な種類の入浴剤が戴けますが、私はこのスターマイカの優待品が一番好きです。非常に気持ちの良い「温泉ライク」なお湯になるんですね。 スターマイカは地味な銘柄ですが、なかなかクレバーなビジネスモデルで安定的に利益を出していますし、成長力もありますし、近い将来の東証1部昇格が濃厚ですし、静かに連続増配中ですし、総合利回りもまずまずですし、実に悪くない銘柄であると思います。これからも優待を楽しみにのんびりとホールドしていく予定です。

Jun 7, 2016

-

PF概況347位、アサヒペン。

さて先ほどのインテージの日記が写真がなくて切れが無くてイマイチだったので、今日はもう1本書きます。 347位 4623 アサヒペン (東2、3月優待) ○ PF時価総額347位の中堅銘柄は、家庭用塗料最大手で国内シェア3割のアサヒペンです。 現在の株価は161円、PBR0.62、株主持分比率62.4%、今期予想PER17.69、配当利回り3.4%(5.5円)、総合利回り4.3%(5.5+1.5=7円)で、優待は1000株保有で1500円相当の自社製品です。 過去4年間、ほぼ同じ内容ですが、非常に実用的で助かっています。 ま、アサヒペンには指標的な割高感もありませんし、総合利回りもしっかりと出ていますし、これからも優待を楽しみにホールドしていく予定です。

Jun 6, 2016

-

PF概況346位、インテージ。

さて今日は通常のPF概況シリーズです。 346位 4326 インテージ (東1、9月優待) △ PF時価総額346位は、市場調査で国内首位のインテージです。 現在の株価は1618円、PBR1.53、株主持分比率は60.8%、今期予想PER12.29、配当利回り2.2%(35円)、総合利回り2.8%(35+10=45円)で、優待は100株保有で1000円相当のクオカードなどです。 写真ホルダーに何故かこの数年の事業報告書や優待品が入っていなかったので画像がないのですが、ずっとホールド中なので間違いなく戴いているはずです。たくさんの銘柄を持っているとたまにこういうことがどうしてもあるんですね。

Jun 6, 2016

-

幕内銘柄概況22位、ノバレーゼ。

さて今日は 2016主力株概況シリーズ です。「このブログはなかなか良い。でも記事が主力株概況シリーズだけだったら更に良い。」と他の投資家の方に言われてしまうくらいの人気シリーズですね。(笑) 22位 2128 ノバレーゼ (東1、6・12月優待) ◎◎ PF時価総額22位は、ゲストハウスウェディング運営のノバレーゼです。PF上位の他の銘柄との徹底的な比較吟味の中で、「相対的に見てかなり良いな。」との判断の元にちびちびと買い増しをしたため、前回の46位からはかなり順位を上げて登場しました。 現在の株価は840円、PBR1.27、株主持分比率は47.9%、今期予想PER7.83、配当利回り3.6%(30円)、総合利回り4.3%(30+6=36円、映画鑑賞券はヤフオク平均落札価格の1100円、ノバレーゼ優待割引セットは同じくの100円で換算、また利回りは最良となる200株もしくは800株保有時の場合で計算)で、優待は、 です。すごく簡単に言うと、イオンシネマで使える映画無料鑑賞券以外は実質的にはほぼ無価値ということです。ただ映画券優待の追加によって総合利回りが上昇したので、ここは再び優待株としての鮮烈な輝きを放つようになりました。 ノバレーゼは過去10年間を見ても一度も赤字はないですし、マイルドな成長力もありますし、指標的にかなり割安ですし、総合利回りもしっかり出ていますし、そして何よりも優待改善がありましたし、優待族的観点からは極めて良い銘柄 です。 ブライダル業界には未だ「ガリバー企業」が存在せず、多くの「戦国大名」的な中小企業が天下統一を目指して「血で血を洗う」生臭い地獄の闘争を全国各地で繰り広げています。そして過去には「ここが業界の覇者となるのか?」と期待された銘柄もありました。 ただ、ハウスウェディングのパイオニアで一時期は飛ぶ鳥を落とす勢いだった4331テイクアンドギヴ・ニーズは鮮やかに業績墜落し、新しい発想法である「駅ビル・駅チカ」をコンセプトとして「 ポスト T&G 」として颯爽と登場し、カリスマ社長の岩本さんの個性も相まって我々個人投資家の期待を一身に集めていた2196エスクリも、前期は息切れして遂に憂鬱な業績へと落ち込んでしまいました。そうしたことから、 「多様性こそが魅力の源泉であるブライダル業界というのは、成長限界のある非常に難しいところなんだな。」という認識が急速に投資家の間で広まりつつある ように感じています。 そういった観点からすると、このノバレーゼが万年低評価に甘んじていることは至極当然とも言えるとは思います。 ただ 私は、 高成長株を基本的にあまり好まず、このノバレーゼのような 「マイルドな成長力を持ち、その割に非常に不人気」 な銘柄を愛でるというジョン・ネフ的な「シケモク投資家」 であり、ここをPF上位に置いている現状を個人的には実に快適に感じています。映画優待を楽しみにしながら、引き続き今後の業績推移をしっかりとチェックしていく予定です。

Jun 5, 2016

-

PF概況345位、なとり。

さて今日も通常のPF概況シリーズです。 345位 2922 なとり (東1、3月優待) △ PF345位は、様々なおつまみを製造販売しているなとりです。私の最愛の優待株の一つですね。 現在の株価は1625円、PBR1.18、株主持分比率は54.3%、今期予想PER15.76、配当利回り1.1%(18円)、総合利回り2.3%(18+20=38円)で、優待は100株保有で2000円相当の自社製品詰め合わせです。 今日は私が過去2年に戴いた優待品を見ておきましょう。 2015年です。 2014年です。 なとりは優待に非常に力があり、優待族的には「鉄板優待株」の一つです。私がなとりに参戦したのは2003年7月で株価は808円でしたが、 その後10年近くなとりは常に株価ヨコヨコで 「永遠のお昼寝優待株」 として私のPFの片隅で熟睡中でした。ただその後「アベノミクス下」の良好な相場環境の下でついに永い眠りから覚め、今はなとりとしては十分過ぎるほどの株価的な評価を受けています。 ま、なとりは相場が良い時も悪い時も常に株価は安定しています。私は過去に何度もピンチに陥って持ち株の多くを一時的に売却する必要に迫られましたが、そういった時にSBI証券の持ち株PFで血迷ってなとりが目に入っても、 「いや、なとりを手放すようでは、もう自分は優待族として終わりだ。」 と感じて決して手を付ける事はありませんでした。 それだけなとりの優待品には本物の力があるということですね。これからもPFの精神安定剤として、なとりを楽しくホールドして応援していく予定です。

Jun 4, 2016

-

PF概況344位、イオン。

さて今日も通常のPF概況シリーズです。 344位 8267 イオン (東1、2・8月優待) △ PF344位は、純粋持ち株会社で傘下に総合スーパー、専門店、金融などを持つイオンです。 現在の株価は1667円、PBR1.22、株主持分比率は14.2%と財務状態はイマイチ、今期予想PER144.96、配当利回り1.8%(30円)で、優待は100株保有でオーナーズカードなどです。 オーナーズカードで潜入出来るイオンラウンジは、我々優待族の憩いの場として有名ですね。 ♪ 私はイオンラウンジに行く度に、「ここにいる人はみんな投資家なのかなあ?」と興味津々で眺めています。 イオンには指標的な輝きは一切ありませんが、ま、優待族的には必修銘柄の1つではあります。これからも業績推移をしっかりと見ながらホールドの予定です。

Jun 3, 2016

-

PF概況343位、ヴィレッジヴァンガードコーポレーション。

さて今日は通常のPF概況シリーズです。 343位 2769 ヴィレッジヴァンガードコーポレーション (東JQS、11月優待) △ (バリュー株投資家としての評価) ◎ (優待族としての評価) PF 343位は、「遊べる本屋」のヴィレッジヴァンガード その大人向けのニュースタイル エスニックファッション・雑貨の「チチカカ」 を展開しているヴィレッジヴァンガードコーポレーションです。前回はPF33位でギリギリ幕内に留まっていましたが、地獄の業績不振が続き、「大好きな会社だが、残念ながらPF上位で戦えるような戦闘力はない。」と判断しました。そのため無念の幕下陥落により「優待株いけす」銘柄となりました。 現在の株価は1643円、PBR1.08、株主持分比率34.1%、今期最終赤字予想、配当利回り0.9%(14円)、総合利回り5.7%(14+80=94円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で10000円相当の国内の各店舗で使える優待券です。 私は全国各地のヴィレヴァンやニュースタイルを偵察を兼ねて探検しながら、優待券を使ってちょこちょこと買物を続けています。そして私が今までにヴィレヴァンで買った商品から得た知識や経験は「本当の宝物」です。今日はこれまでに買った具体的な商品を見ていただきましょう。 野菜たっぷりのサンドイッチの作り方を教えてくれるこの「沼サン」は最高の一冊でした。 作り方を簡単に言うと、「分厚いパンの上に大量の野菜を載せてもう1枚のパンで圧縮して押し潰す」というワイルドなものです。早速具体的に見ていきましょう。 野菜がこんもりしていますね。♪ 更にハンバーグも載せてタワー化します。 その上に更にパンを載せて、 思い切り、力の限り押し潰します。 パチパチパチ、出来上がりです。 美しい断面図ですね。 具材によって色々とバリエも作れます。 ↑ ちなみに、この 「まぐれ」 は全投資家必読の最高の本です。読んでいない方は間違いなく人生を損していますので、今すぐ本屋さんにダッシュを。! 美味しいし面白いので、皆様も是非やってみて下さい。 ↑ この「みさおとふくまる」は滅茶苦茶いい写真集です。株式投資の「常在戦場」の緊張感でキンキンにささくれ立った心が絶対にホッとすること請け合いです。全国の猫&お婆さん好き(?)な方は是非!。ちなみに今はこの続編も出ていて私はお店で立ち読みしましたがこれまたいい出来でした。 ↑ 「ブラック語録の帯より」。 これは実際なかなか言える台詞ではないですが、世の中の冷徹な真理をついていると思います。やっぱりこのくらいでないと1代で巨大企業は興せないんでしょうね。 ↑ 最近は私は「ヴィレヴァン」よりもこの「new style」の方が好みです。自分は老いたんだろうと正直思います。ヴィレヴァンのパンクな部分を残しつつも洗練された上質なアイテムが多いんですね。ちなみにこのCD、名作揃いのフリーソウルシリーズの中でも上位に位置する珠玉の出来映えです。 ↑ 姫セレクトの髪留めです。 ↑ チチカカ名物の象さんマット。購入後ずっと使ってボロボロになり、今は死んでしまいました。 ヴィレヴァンは業績不振が長引き、ゴミだらけの過剰在庫に苦しみ続けています。ただその一方でイオンを筆頭とする全国のメジャーなショッピングセンターから御指名で出店を要請され続けている、唯一無二のオリジナリティとブランド力を併せ持っていることも間違いのない事実です。その証拠に最近新しく出来た巨大SCにもヴィレヴァンやニュースタイルがちゃっかり入店していることが非常に多いんですね。 つまり、全国のどの巨大ショッピングセンターも、ヴィレッジヴァンガードが本質的に持つ 狂気と、異質さと、異物感に溢れる店舗 がなければ、あまりにも物足りない、去勢された、凡庸過ぎるものになってしまうのです。今や日本社会は全国どこへ行っても巨大SCだらけ。そしてその存在を陰ながら支えているのが「永遠の悪ふざけ」を店舗で続けているヴィレッジヴァンガードであるとも言えるのです。その「ヴィレッジヴァンガードプレミアム」と「破格の優待パワー」を加味すれば、ここは赤字でさえなければ現在の株価でも優待族的には特に違和感はありません。これからも優待廃止や改悪がない限りは楽しくホールドしていく予定です。

Jun 2, 2016

-

6月ですね。

さて6月になりました。今年は厳しい成績が続いていますが、市場の停滞にはいい面もあって、指標的に割安で成長力もあり優待内容も良いという3拍子揃った魅力的な優待バリュー株がゴロゴロと見つかります。良い銘柄をドンドンドンドンPF上位に集結させながら、梅雨の季節を楽しく過ごしていこうと思っています。それでは皆様、今月もよろしくお願い致します。

Jun 1, 2016

全31件 (31件中 1-31件目)

1

-

-

- 動物園&水族館大好き!

- 多摩動物公園 ユキヒョウ ミミちゃ…

- (2025-11-21 18:30:05)

-

-

-

- 寺社仏閣巡りましょ♪

- 11月19日のお出かけ その2 上田城&眞…

- (2025-11-23 00:23:09)

-

-

-

- 気になる売れ筋おもちゃ・ホビー・ゲ…

- 【[2025] 09月の新作】 ○ ‐ 千葉…

- (2025-11-22 20:32:53)

-