2021年11月の記事

全31件 (31件中 1-31件目)

1

-

2021年11月の成績。

いやあ2021年11月相場も終わりましたね。 さて11月と言うのは、アノマリー投資(現代ポートフォリオ理論や相場に関する理論の枠組みでは理由を説明することができないものの、経験的に観測できるマーケットの規則性のこと)的には、 「1年で最高の3か月」の始まりを告げる、祝砲轟く(とどろく)素敵な1か月 のはずでした。なので、11月の始めには私はウキウキした楽しい気持ちでいました。 でも結果としては、今年に関しては当てが外れて実に冴えない1か月となってしまいました。イメージでいうとこんな感じです。↓ ま、マーケットと言うのは気まぐれなものですし、また多くの投資家がアノマリーを意識し出すと途端に通用しなくなるという事も良く観察される事実なのでこれは仕方ないですね。でも今の気分はこんな感じです。↓ 次に今月の成績ですが、対2020年末比で+12.5%となりました。先月の+17.9%からはかなり後退しました。指数以上に私が専門としている中小型の優待バリュー株の下げがキツく、体感温度では氷点下くらいの厳しい1か月でした。 それでは皆様、来月もよろしくお願い申し上げます。

Nov 30, 2021

-

2. 市場は、「倍返し」しがち。

さて今日は株式投資本オールタイムベスト123位ラリー・ウィリアムズの短期売買法 第2版 (ラリー・R・ウィリアムズ著、パンローリング、2012年) の第2弾です。 今日は、いきなり素晴らしい出来である 第1章 短期のカオスのなかに秩序を見いだす から。 この第1章で話す概念は10年前、20年前、あるいは100年前とほとんど変わらない。これは私のトレーディングの基本でもある。市場には明確な構造があり、価格がある地点から別のある地点に動くときの動き方にも明確な規則がある、というのが私の考え方だ。こうした市場の構造さえ分かっていれば、場立ちの取引でも、電子取引でも、恐れることは何もない。 ラリー・ウィリアムズのお話と言うのは常にシンプルで分かりやすいです。また同時に、彼の言葉には曖昧さや嘘や偽りがありません。そしてだからこそ、彼は長年マーケットで高い評価を得続けているんですね。 私が発見したものは、市場が中期の高値を更新するとき、その前の中期の高値から一度下落して安値を更新したあと新しい中期の高値に向かって上昇するが、その上昇幅はその前の中期の高値から安値までの下落幅とほぼ同じになる傾向が強いということである。 なるほどー。市場は、「倍返し」しがちということですね。(笑) 実に理解しやすく、かつ説得力があっていいですね。覚えておきます。(続く)

Nov 29, 2021

-

暴落時に大切な3つの原則。

いやあアメリカ市場の急落を受けて、明日の日本株市場は大きく下がりそうですね。 さて市場では年に数回は必ずこういった暴落局面がある訳ですが、私はいつも以下のことを強く心掛けています。それは、 1. パニック売りをしない。 2. 絶対にナンピン買いをしない。 3. とにかく感情的な取引をしない。 の 「暴落時の3原則」 です。 これは過去の自分の苦い経験から、この3つをしなければパフォーマンスを大きく落とすことはないということが分かっているからです。逆に言うと、精神的に動揺してしまってこの3つを守れないと、年間成績に甚大なダメージを与えることもあります。 とてもシンプルな原則ですので、是非皆様も頭の片隅に留めて置いて頂けたらなあ、と思います。

Nov 28, 2021

-

2021PF概況577位、ライトオン。

さて今日は2021PF概況シリーズです。 577位 7445 ライトオン (東1、8月優待) △ PF577位は、ジーンズカジュアルチェーン大手で全国のSC中心に出店しているライトオンです。 現在の株価は711円、時価総額211億円、PBR1.32、自己資本比率は42.5%、今期予想PER104.56、配当利回り0%(0円)、総合利回り3.4%(0+24=24円、優待券はヤフオク平均落札価格の額面の80%で換算)で、優待は100株保有で3000円相当の優待券などです。 今日は優待券を使っての買物の実際をいくつか見て頂きましょう。 ライトオンは、連続赤字が続き「継続前提に重要事象」の灯る厳しい状態です。ただ、優待族的には依然として一定の魅力のある銘柄であると考えています。

Nov 27, 2021

-

絶対基準優待バリュー株の定義。

さて 前回は絶対基準優待バリュー株のこれまでの変遷についてみた わけですが、今日は今の4代目である8591オリックスに優待廃止や株価急騰などの「一大事」が発生して、その資格を満たさなくなったXデー襲来時の次の「5代目候補」について考えてみようと思います。 その前にまずは、「絶対基準優待バリュー株の定義」をしておきましょう。言語化したことがこれまでなかったですからね。思い付くままに箇条書きにしてみます。1. 指標的に十分に割安であること、同時に「配当+優待」の総合利回りが高いこと。これがそもそもの私が以前から提唱している「優待バリュー株」の定義なので、この2つを満たすのは当然と言うか前提条件となります。 具体的には PBR×PER=グレアムのミックス係数 が、グレアム先生が提唱した22.5の半分の11.25以下であることが必要です。日本株は世界的に見て激安なのでこのくらいにしないと銘柄が絞り込めないからです。また総合利回りについては4.0%は欲しいです。その理由は自分の過去20年間の経験から、この4.0%が優待族的に「株価の岩盤」として働くことが多い水準だからです。ただし、2021年現在は特に中小型株市場が冷え込んでおり、今だと5.0%は欲しい所です。2. 過去の長期間の業績推移が安定していて、「リンディ効果」を期待できる銘柄であること。ちなみにリンディ効果と言うのはウィキペディアによると以下の通りです。 テクノロジーやアイデアなど、腐りにくいものの将来の平均余命が現在の年齢に比例するという理論上の現象です。したがって、リンディー効果は、何かが存在するか、または現在使用されている期間が長いほど、平均余命が長くなる可能性が高いことを示しています。 つまり、時の試練に耐えて10年、20年とずっと黒字を続けて利益を積み上げてきている企業は、この先も更に10年、20年とずっと黒字でしっかりと稼ぎ続けることが期待できるということです。なのでそういう銘柄が好ましいよね、という事です。そして今の4代目のオリックスは「過去56年間ずっと黒字」です。半端ない安定感ですね。 ちなみにちょっと余談になるのですが、この「リンディ効果」は株の銘柄選定だけでなく人生のあらゆることについてほぼ完璧に当てはまります。私はずっと昔からこれにぼんやりと気付いていたのですが、20年前に投資家になってからそれは「確信」に代わり、今では実際に日々の様々な重要な決断時に多用&愛用しています。 具体例をいくつか挙げましょう。 彼氏彼女の選び方(過去に同じ人と誠実に長く付き合ってきた方は、今後もそれが期待できる。) 車の選び方(頻繁にモデルチェンジしない車は今後も市場で永くその商品価格を維持しやすい。代表例は先日39年振りに全面改良してフルモデルチェンジした「1代目にクリソツな2代目」 メルセデスベンツGクラス 。ちなみにメルセデスベンツ本社は「これは決してフルモデルチェンジではない。Gクラスは当社の最も大切なアイデンティティであり変わることは絶対にはない。ただのちょっとしたマイナーチェンジに過ぎない。」と強く言い張っているのだが、これは明らかに会社側がリンディ効果を意識しているためと考えられる。また日本車だと スズキのジムニー が当てはまる。) 聞く音楽の選び方(例えば、1970年代や1980年代のアルバムで今でも名盤とされているものは、今後も更に40年、50年と愛聴出来るポテンシャルが高い。洋楽のTOTOとかスティーリーダンとかが当てはまる。)などです。 3. 過去の自分の経験上、結果として大きく勝てる株と言うのは、「指標的に割安でかつ同時にマイルドではあっても着実に成長を続けているか、もしくはあまり成長していなくても利益率が非常に高い美味しいビジネスをしているかのどちらかの性質を持っている。」ことが多い。これはつまり、バリュー株であり同時にクオリティ株であるということになる。そういう、バリュー&クオリティの2つの統計学的な優位性を併せ持つ銘柄であることが必要である。4. これは絶対必要なものではなく出来ればくらいのものですが、優待内容がクオカードなどの金券系ではなく、自社製品などの「会社に根差した内容」であることが望ましい。その理由は2つあって、金券系優待は廃止の確率が高いことと、もう1つはオリジナル性のある優待の方が市場で高く評価されて高株価が付きやすいからです。 このくらいでしょうか? それでは長くなりましたので、今日はこのくらいで。(更に第3部へ続く)

Nov 26, 2021

-

絶対基準優待バリュー株のこれまでの変遷。

すいません、今日の記事は個人的な備忘録です。最近は加齢によって記憶力が落ちてきており、「思い付いた瞬間に書いておかないと、2度と思い出せずにそのまま永遠に忘れる。」、「数年前に書いた自分の記事を読んで、全く知らなかった、勉強になったと心の底から感動する。」などの深刻な症状が出ており、どうしても自分のために書いておかなくてはならないのです。 さて私はもうずっと以前から、「主力株昇格への番人」となる「絶対基準優待バリュー株」と言うものを設定しています。保有しているすべての優待株はこの番人=地獄の閻魔様に厳しく査定されます。 そして保有する全ての超主力株は、その総合戦闘力において、「絶対基準優待バリュー株」を上回らなくてはならないというルールがあります。言い方を変えると、超主力足る銘柄は指標的な割安さ・成長力・優待力・もしくは株価上昇のきっかけとなるカタリストなどの点で、少なくとも最低何か一つはベンチマークよりも大きく突出していなくてはならない、ということになります。 私が、「絶対基準優待バリュー株」の存在に気付いたのは、 2011年に7508G-7ホールディングスが優待を廃止したとき でした。この時、自分は過去最大級に錯乱し大パニックに陥ったのですが、それは無意識の内にすべての銘柄をG-7と較べて「G-7よりガチンコ力が上か下か。」のシンプルな2択で順位付け・資金配分をしていたからでした。そして、心の底から信頼しきっていた「ポートフォリオの心臓部&司令塔」を前触れなく突如失ったことによってコンフュージョンしてしまったのでした。 そしてこの時の経験から、「そうか、私のポートフォリオには見えないけど常に 内なる司令塔 がいたんだ。G-7事件で初めて明白に意識したけど、それまでも他の銘柄がその重責を担っていて、今がたまたまG-7だったんだ。」と悟ったのでした。 もうはっきりとは覚えていないのですが、ワイン優待株でその後 安値MBO で市場から去ってしまった 3049エノテカ あたりが、G-7の前の「0代目」だったように思います。 1代目の7508G-7HD 亡き後、 2代目の地位は「東北の一番星」とも称されたりんご優待株🍎の3078ユニバース に引き継がれました。ユニバースは指標的な割安さとキレキレの優待制度を併せ持つ抜群の銘柄でしたが、 北海道の暴れん坊9948アークスとの株式交換による経営統合 で消えてしまい僅か数か月の命に終わりました。 3代目の選考は難渋しましたが、結局「日本一の低PBR不人気優待株」とも褒め称えられた福岡地盤の食品スーパーチェーンの9866マルキョウが就任 しました。 マルキョウ時代は比較的長く続きました が、結局 8167リテールパートナーズと統合 していなくなってしまいました。 4代目には、現在の8591オリックスが就任 しました。指標的に安く、商売上手でどんな環境下でもしっかりと利益を上げ続ける力があり、過去56年間連続黒字と言う抜群の安定感を誇り、もちろん肝心の優待内容も最高で、「日本株市場にオリックスより総合戦闘力が高い優待株っていくつあるんだろう?」と疑問に思ってしまうくらいには良い銘柄です。 でも、その 最強オリックス にもしものことがあったら?、優待廃止があったら? もしくは株価上昇によって指標的な割安感と高い総合利回りを完全に失ってしまったら? 私のポートフォリオに鎮座する約700銘柄は羅針盤を失い右往左往してたちまち大混乱になってしまうでしょう。それでは次回は、Xデー襲来時の次の「5代目候補」について考えてみましょう。 以上、個人的な、でもとても大切なメモ書きでした。(第2部へ続く)

Nov 25, 2021

-

2021~22主力株概況25位、クックパッド。

さて今日は当ブログ一番人気の2021~22主力株概況シリーズです。 25位 2193 クックパッド (東1、12月優待) ◎◎ PF時価総額25位の上位銘柄は、料理レシピ専門サイト最大手のクックパッドです。2020シーズンの6位からは順位を落としましたものの、今シーズンもPF上位の地位を維持してここで登場してきました。尚下記で使用している画像データは、基本的に会社ホームページ及びPRタイムズからの引用となります。 現在の株価は288円、時価総額309億円、PBR1.34、自己資本比率は88.5%と鉄壁、今期最終赤字予想、配当利回り0%(0円)、総合利回り3.5%(0+10=10円、優待はヤフオク平均落札価格の1000円で換算)で、優待は自社サイトプレミアムサービス利用料6カ月間無料クーポン1枚(1年以上継続保有の場合1年間無料クーポン1枚)などです。 今日はクックパッドをみて作ったレシピを3つご覧いただきましょう。なんだかんだ言っても、クックパッドは非常に役に立ちますからね。 クックパッドレシピのマロングラッセマフィン ごま油香る、クックパッドレシピのまぐろ漬け丼 クックパッドレシピの極洋優待サバ味噌缶の和風パスタ これ、尋常じゃなく美味いです。一口食べたら最後、止まらないです。 さてクックパッドは経営陣による内紛や近年の業績低迷・無配転落がありそれらが嫌気されて株価は2015年の高値である2880円からは10分の1、いわゆる 「逆10バガー」 を華麗に達成しました。 また底なしの株価下落が続く中、クックパッドが持つ潜在ポテンシャルの高さに魅入られた多くの凄腕投資家の方々がこれまでに参戦し、そして夢かなわず儚く散っても行かれました。 ちなみに私も昨年の主力参戦によって1000万円くらいはヤラれました。すでに損失は一旦確定済みで敗戦処理は終わってはいますが、この1年間の自分の低パフォーマンスにしっかりと貢献してくれました。色々と大変勉強になりました。本当に有難う御座います。(白目)(上記データはSBI証券より引用)(上記データは四季報2019年2集 P190 東洋経済新報社より引用) しかしながらクックパッドは財務状態が非常に良く、下記の通りバランスシートは「ほぼ現金の塊」です。現金及び現金同等物209億円から負債合計20億円を引いて差引189億円もあります。一方で本日月日現在の時価総額は309億円なので、ごく単純に考えると、 クックパッドの企業価値は120億円 ということになります。(上記データはクックパッド第25期第3四半期報告書P9~10より引用) ただ クックパッドは料理レシピサイトでは国内最大のガリバーであり、その地位と知名度は盤石 です。それはお家騒動に揺れ、サイト改善が滞り停滞していたこの数年間で見ても 有料会員数をしっかりと維持できている 点に端的に表れています。 さらに最近では、生鮮食品ECの クックパッドマート が急拡大してきています。商品受け取り場所である「マートステーション」がどんどんと増えており、現在は東京・埼玉・神奈川・千葉でサービスが利用できるようになってきています。 尚、2021年8月現在のマートステーションの設置数は約550か所とのことです。2020年10月には約200か所だったので、どんどんと増えていますね。 そして私も実際にアプリをダウンロードして色々見てみたのですが、使い勝手も良く、かつ新鮮でクオリティの高い食材の宝庫であり、極めて魅力的なサービスであると思いました。つまり、 クックパッドマート事業は大化けする可能性がある と個人的には感じています。 以上を簡単にまとめると、私は、 クックパッドの実質的な企業価値がたったの約120億円というのは、常識的にそして多面的に考えておかしい。 と思って多めに保有しているという事です。 ただクックパッドには指摘せざるを得ない、非常に気になる重大な懸念材料もあります。それは、 会社側が「全く株主の方を向いていない。」 という点です。それは具体的には 超キャッシュリッチであるのにも関わらず「今後10年間は配当は行わない。」という2018年の唐突な方針変更 や、 「ポエム感超新星爆発」のふざけた、怒髪天を衝く直近の決算説明会資料や 株主総会の質疑応答での、ある意味で「少数株主の事などどうでもいいし、適当でいいや。」とも感じられる「木で鼻をくくったような」経営陣の態度 に現れています。 また現在伸び盛りであり、同時に潜在ポテンシャルが抜群で投資家からの関心が高い前述のクックパッドマート事業について、決算短信や決算説明会資料で1ミリも触れないという態度も、完全に常軌を逸していると思います。 更に言うと、クックパッドはIR対応も劣悪です。電話での問い合わせも常に留守電で一切出来ず、質問をメールしても100%完全無視で全くリアクションがなく、取り付く島がありません。 クックパッドは創業者の佐野陽光氏が4658万株(43.3%)の株式を保有しています。数年前のお家騒動で株式市場に上場していることに嫌気がさしていて、「もういいや、 ビックバス&キッチンシンク手法 を駆使して、費用を先行させるだけ先行させて利益を圧縮し、株価を下げるだけ下げて、どこかでシレっとMBOで市場から退出して、後は自由に好きなようにやろう。」と大学生の学園祭ノリで考えている可能性も0ではないと思います。いやむしろそれを積極的に狙っているように個人的には感じています。。。。 、、、、このように株主に対して全上場企業中でトップクラスに異常に厳しい塩対応をすることで有名なクックパッドでしたが、先日投資会社の アルファレオ が突如として大株主として登場してきました。(上記データは四季報オンラインプレミアムより引用) 保有目的は「純投資」という事ですが、 アルファレオ は現在筆頭株主に躍り出ている9308乾汽船でも激烈な法廷闘争を繰り広げている超強硬派の武闘派ファンドであり、クックパッドに関しても今後何らかのアクションを起こしてくる可能性が高いのではないか?と個人的には感じています。 果たして「稀代のポエマー」クックパッドたんの未来には何が待ち構えているのでしょうか? 2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Nov 24, 2021

-

2021~22主力株概況24位、ジーエルサイエンス。

さて今日は当ブログダントツ一番人気の 2021~22主力株概況シリーズ です。24位 7705 ジーエルサイエンス (東2、3月優待) ◎◎ PF時価総額24位の上位銘柄は、分析装置、消耗品メーカのジーエルサイエンスです。株価上昇により前2020シーズンの27位から少しだけ順を上げて今シーズンはここで出てきました。 (上記データは会社ホームページより引用) 現在の株価は2998円、時価総額335億円、PBR1.24、自己資本比率は62.3%と良好、今期予想PER11.10、配当利回り1.2%(35円)、総合利回り1.5%(35+10=45円)で、優待は100株保有で1000円相当のクオカードなどです。 ジーエルサイエンスは、指標的にまずまず割安ですし、成長力がありますし、利益率も高いですし、おまけに財務状態もいいですし、非常に良い銘柄と思います。(上記データはかぶたんプレミアムより引用) また今期は、半導体事業が爆裂絶好調です。♪ 更にジーエルサイエンスは、私のポートフォリオ上位には他にあまりいない精密機器セクターの銘柄であることもとても気に入っています。多種多様な銘柄でPFを組み上げることは安全性と健全性の観点からも大切ですし、またその方が勉強になって楽しいですからね。 もちろん今後の業績推移を厳重に見ながらにはなりますが、これからも中長期でホールドして応援していけたらいいなあ、そんな未来があったらいいなあ、と思っています。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Nov 23, 2021

-

株式投資本オールタイムベスト123位、ラリー・ウィリアムズの短期売買法 第2版。

さて今日は株式投資本オールタイムベストシリーズです。第123位は、ラリー・ウィリアムズの短期売買法 第2版 (ラリー・R・ウィリアムズ著、パンローリング、2012年) です。 この本は、「短期投資家にとってのバイブル」として名高い1冊ですが、私の様な中長期投資家が読んでも得られるところの多い良書です。ウィリアムズが長年市場を生き抜いてきた経験から紡ぎ出される、「ハッとするような名言」が溢れかえっているんですね。 ラリー・ウィリアムズは非常に頭の切れる聡明な方で、その文章は刃物の様に鋭利でかつ極めて論理的です。ちょっと ローレンス・A・コナーズ に似ています。 さて初回である今日は、まずは、序章 あなたはもうすでに商品トレーダー を見ていきましょう。 現状からの「脱出」を図ろうとする人々が増えているのだ。他人の下で働くのも、他人の上に立つのも嫌。彼らは、他人とは関係を持たずにひとりで働きたいのだ。そして、それを可能にしてくれる唯一の仕事がトレーディングというわけである。 、、、このウィリアムズの言葉を読んで、「強く共感する人」は投資家に向いていると思います。思い出してみると、20年前の自分がまさにこんなメンタリティでした。「今は何にも持っていないけど、でも絶対に自分の力だけで成り上がってやる。」といつも思っていましたね。(遠い目) ルールその1 価値は瞬間的なもの。どういった価値でもあり得るわけであり、商品、さらには株式のトレーディングではなんでも起こりうる。 ルールその2(こちらのほうが重要) 市場のトレンドや方向性も重要だが、最も重要なのは自分の資金を管理する方法を知ることである。 このルール1については、2020年前半に勃発した、「コロナショック」で痛感した方も多かったのではないでしょうか? 私もそうでした。(汗) またルール2についてですが、ウィリアムズも含めて過去の大投資家たちが口を揃えて同じことを何度も強調してくれています。それだけ大切な「株式投資の原則の1丁目1番地」ということですね。 続きを見ていきましょう。 市場はこう動くはずだと思っても、市場がいつそんな動きをするのかはだれにも分からない。多くの場合、市場は神と同じ。。。どういったルールを学ぶよりも、マネーマネジメントを学ぶほど重要なことはない。 彼らがこてんぱんにやられたのは、賭け金が多すぎたか、負けポジションを長く持ち過ぎたかのいずれかだ。失敗から早く学ぶ人ほど、このビジネスで大きな富を手にする道に早く近づくことができる。このビジネスであなたの命を奪うものは、成功ではなく失敗なのである。 水晶玉で生計を立てる人は辛酸をなめるハメになるのである。 しかし、学習によって損失は制御できるようになる。これは数学に裏打ちされた事実だ。成功への道を一歩一歩着実に歩んでいくためには、損失の制御方法を学ぶ以外にない。 初心者の投機家は、未来を知ること、知りようのない未来を知ることが投機なのだと勘違いしている。勝てる見込みのある戦略を開発し、自分に有利な状況を見つけて勝率を高めることこそがこのゲームの勝者になる秘訣なのだ。 勝ちトレードの管理は簡単だ。問題は負けトレードの管理である。あなたにとって命取りになるのは負けトレードなのである。 ラリー・ウィリアムズの言葉には、「神なる市場への敬虔さ」が溢れかえっています。私達投資家は頻繁に間違えますが、全知全能の神である市場は決して間違えることはありません。何の制限もなく自由にどこへでも進んでいきます。市場を50年以上生き抜いてきた彼の言葉の1つ1つには「純金以上」の珠玉の価値があります。それでは次回からはいよいよ本文へと分け入って参りましょう。(続く)

Nov 22, 2021

-

2021~22主力株概況23位、ハピネット。

さて今日は 2021~22主力株概況シリーズ です。 23位 7552 ハピネット (東1、3月優待) ◎◎ PF時価総額23位の上位銘柄は、玩具卸で圧倒的首位のハピネットです。昨2020シーズンは22位、そして今シーズンもほぼ変わらない位置で登場してきました。 現在の株価は1494円、時価総額359億円、PBR0.80、自己資本比率は49.5%で有利子負債は0、今期予想PER12.18、配当利回り3.4%(50円)で、優待は自社オリジナル玩具・ゲーム・DVD・ブルーレイなどから100株で1つ、500株で2つ+2000円相当のこども商品券、1000株で3つ選択+5000円相当のこども商品券です。優待品のメルカリ価格はブツと時期によって違いますが大体1つ2000~3000円で平均すると2500円なので、総合利回りは5.0%(50+25=75円)となります。 今日は私が過去に戴いた優待品をいくつか見ておきましょう。 どれも素晴らしい内容です。というか、最近のおもちゃって私が子供の頃のと較べるとどれも飛躍的にクオリティが上がっていて、大人が遊んでも滅茶苦茶面白いですね。 さて私がハピネットをPF上位銘柄として戦っている理由は以下の通りです。 ハピネットはヒット商品が出るか出ないかで毎年の業績が大きくぶれる 傾向がある。そして積極的な企業買収を通じての売上高の着実な伸長とこれまでの業績推移を見ると、今のハピネットには中ヒットが出れば1株益100円強、大ヒットが出れば1株益200円弱を稼ぐ力がある。 具体的に過去の事例を見てみると、 2015年3月期 には玩具事業でバンダイの「妖怪ウォッチ」のキャラクター商材の大ヒットがあり、1株益178.9円を稼ぎ出した。 また 2018年3月期 には映像音楽事業で映画「君の名は。」の大ヒット、またビデオゲーム事業で任天堂スイッチのハードと、そのソフトである「スプラトゥーン2」、「スーパーマリオオデッセイ」などのメガヒットがあり、1株益185.3円を稼ぎ出した。(上記データはかぶたんプレミアムより引用) つまり、ここから3~5年の中長期の視点で考えれば、1株益100円の「普通の出来の年」が出る確率は非常に高いし、うまくいけば1株益200円の「当たり年」を掴める可能性もある。そして1株益200円なら、欲をかかずに低めに見積もってPER10倍としても株価2000円が目指せる。 また仮に利益低迷が続いた場合でも、下記の通りハピネットは「安定的な配当額として1株当たり年間50円を維持する」と公表しており、また「ほとんど無借金」で財務状態が良いことからも、その継続性には問題はないものと考えられる。(上記データはかぶたんプレミアムより引用) 更に最初に見たように、ハピネットには極めて強力かつ独自性が光る愉快で素敵で小粋な優待制度がある。配当50円+優待25円で合計75円になるので、 業績がどれだけ悪くても「総合利回り7.5%となる株価1000円ライン」はリアルガチで強固な防衛線として機能する と考える。 以上を簡単にまとめると、この投資アイデアは配当と優待を貰いながら、ハピネットに次のヒット作が出て株価が大きく上昇する日を地中に隠れて惰眠を貪りながら気長にゆっくりと待とうという、 ハピネット お昼寝待ち伏せ投資法 です。 私はハピネットに、名著 ダンドー で著者のモニッシュ・パブライの言う コインの表なら勝ち、裏でも負けは小さい 有利な状況を見出した、ということです。、、、、、、という思考の流れで、私は現在ハピネットを準主力クラスに据えて戦っています。後、ここまで書いてきて今思い付いたので忘れないために書き残しておくのですが、自分は今、 8591オリックス を「その銘柄が主力で戦うに足る力があるのかどうか」の判定のボーダーラインとなる閻魔様 絶対基準優待バリュー株 に据えていますが、万一大切な4代目に優待廃止などの一大事が起こった場合には、次の「5代目基準株」の地位はここハピネットになるかもなと思いました。そのくらい力のある銘柄です。 ま、いずれにせよ、高いガチンコ戦闘力を持つ正統派優待バリュー株のハピネットを、これからも楽しくホールドしながら応援していく予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Nov 21, 2021

-

2021PF概況576位、PLANT。

さて今日は通常の2021PF概況シリーズです。 576位 7646 PLANT (東1、9月優待) ◎ PF576位は、北陸地盤で近畿等にも展開し、郊外で衣食住を格安販売する超大型スーパーセンターの先駆であるPLANTです。 現在の株価は716円、時価総額58億円、PBR0.37、自己資本比率は36.5%、今期予想PER4.96、配当利回り3.1%(22円)、総合利回り4.5%(22+10=32円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当の買物券または図書カードです。 PLANTは遠い遠い昔には 主力級 で戦ったこともあるのですが、その時には全く結果を出せませんでした。 自分はPLANTのような成長力がなく、利益率も低く、しょぼくれた銘柄を「指標的に強烈に安い」というだけで愛してしまうから投資家として勝ちきれず大成出来ないままでここまで来てしまったし、そして同時にPLANTのような指標的に十分に安く、超不人気な銘柄を粘り強くホールドしていける精神力があったからここまで市場で生き残っても来れたのです。 PLANTは私の投資家としての短所と長所を同時に併せ持ったような銘柄なんですね。

Nov 20, 2021

-

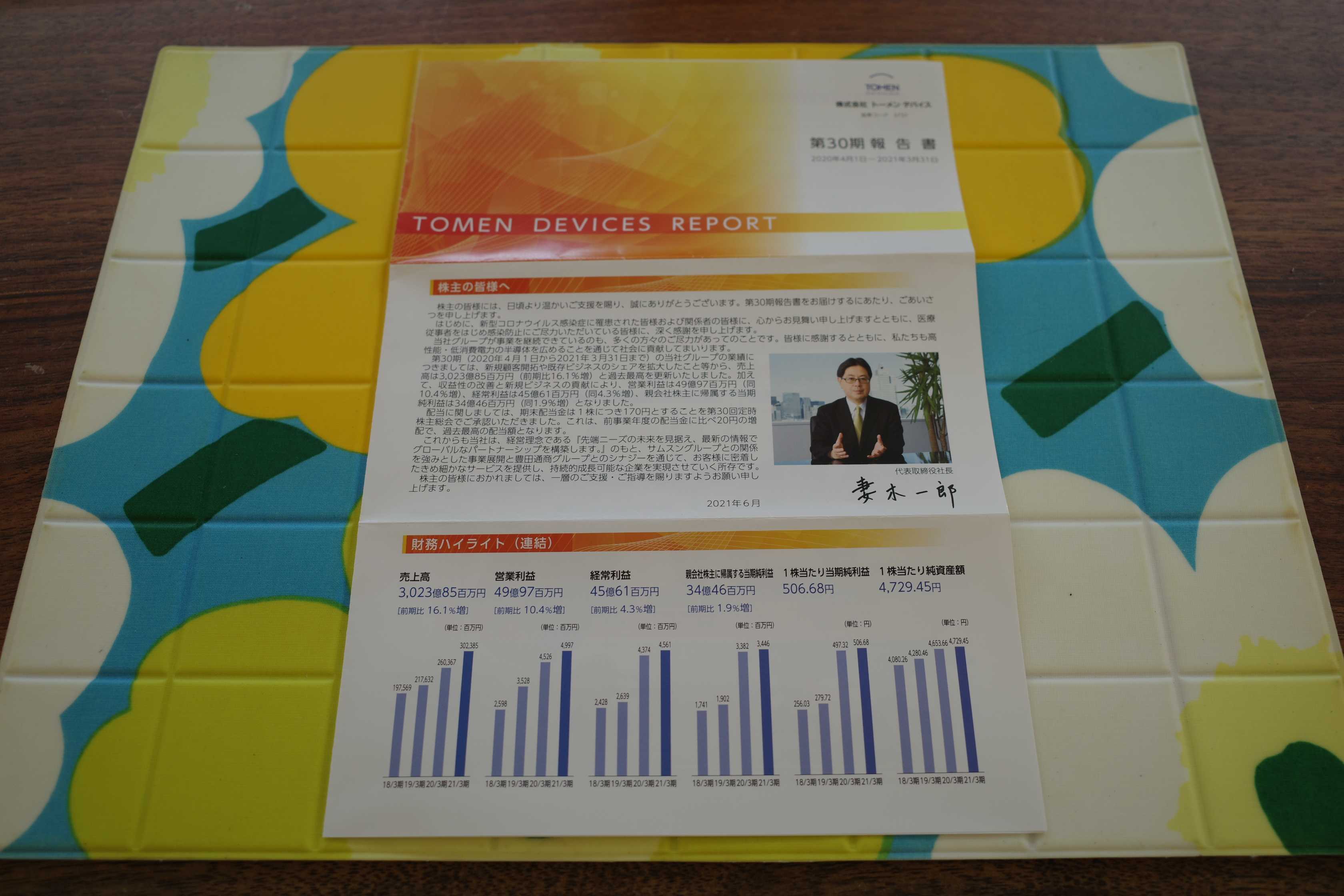

2021~22主力株概況22位、トーメンデバイス。

さて今日は、 2021~22主力株概況シリーズ です。 22位 2737 トーメンデバイス (東1、9月優待) ◎◎ PF時価総額22位の上位銘柄は、韓国サムスン電子の日本国内最大の特約店のトーメンデバイスです。2014シーズン20位、2015シーズン30位、2017シーズン44位、2018シーズン33位、2019シーズン33位、2020シーズン35位と、長年PF上位の地位をずっと保っている超実力派銘柄ですが、今年もここで泰然と登場してきました。 ムラはありますが、売上高も利益も概ね伸び続けていますね。♬ 現在の株価は6810円、時価総額463億円、PBR1.32、自己資本比率22.4%、今期予想PER9.26、配当利回り3.5%(240円)、総合利回り3.7%(240+10=250円)で、優待は100株保有で9月株主に食用油詰め合わせセット(5本)もしくは1000円相当のクオカードなどです。 私は過去数年色々なアイテムを頂いています。 トーメンデバイスは下記のデータを見れば分かるように、過去25年間一度も赤字がなくしっかりと稼ぎ続け、かつ着実に成長しています。また今期は特に絶好調です。(上記データはかぶたんプレミアムより引用) 更に地道な利益の積み上げでBPS(1株あたり純資産)もどんどんと増えています。(上記データはかぶたんプレミアムより引用) また従業員1人あたりの売上高は全上場企業中で常にトップクラスであり、非常に効率の良い経営をしているとも思います。 (上記データはmsnニュースより引用) ところで2014年の1月27日に、トヨタグループの商社で2006年に トーメン を合併した 8015豊田通商 がTOB(株式公開買付)で 7558トーメンエレクトロニクス を完全子会社化することを発表しました。そして今は既にめでたく上場廃止となっています。ちなみに現在の社名は ネクスティ エレクトロニクス です。 そして旧トーメンエレクトロニクスとここトーメンデバイスは共に豊田通商傘下の兄弟会社の関係になります。(トーメンエレクトロニクスが複数の外国製半導体を取り扱うのに対し、トーメンデバイスは韓国サムスングループ製半導体および電子部品を専門に取り扱っている。) そのため誰でも、「これはトーメンデバイスも2匹目のドジョウになれるかもしれないな。」と思うわけで、株価もたまにそこに思いが及んで跳ねることもあるのですが、 過去の経験上は 「狙ってビシッとTOBを獲る。」というのは、「言うは易し、横山やすし。」で、実際には至難の業 です。 かの ウイリアム・オニール も、「、、、個人投資家は吸収合併される可能性がある企業に投資すべきだろうか? 一般的にすべきではない。、、、 CAN-SLIM手法 で健全な銘柄を買うほうが通常安全である。」と述べています。狙ってTOBを取れたときの快感というのは最高ですが、 我々は別に快楽を求めて投資をしているわけではない ですし、そこに過剰な期待を抱くべきではないとは思っています。 その一方で、現在のトーメンデバイスは業績絶好調でかつ指標的に安く、トーメンエレクトロニクスの問題が「TOB後に勃発した価格決定裁判」を含めて完全に片付いた今、豊田通商側から見ればTOBしたいという経済的なインセンティブは間違いなくあるでしょうし、実際にTOBに踏み切ってくる確率も25%程度はあるのではないか?と個人的にはずっと考えています。また私が調べた範囲では既に 「トーメン」の名を残す会社はここトーメンデバイスのみ となっています。 もっと言うと、7558トーメンエレクトロニクスだけが先にTOBされたのは、ここがトーメンデバイスの第2位株主(159万株、23.5%保有)だった(今もそう)ので、先に外堀を埋めて完全子会社化し不確定要素を排除しておいて、その後手堅く2段階作戦でトーメンデバイスに手をつけてくるつもりなのではないか?という気もしています。(同時に2社をTOBすると価格が上がるリスクがあったのではないか?と推測しています。) 例えて言うならば、江戸幕府と豊臣家の間で行われた 大坂の陣 の様に、非常に用意周到にかつ長い時間軸で「絶対に負けない、どこからも文句を付けられない」戦を志向しているのではないか?と個人的には感じています。 そのため私は、 「TOBがあれば30~40%の利益になるだろうからそれで良い。もしもTOBがなければ黙ってそのまま優待品を貰い続ければ良い。これは悪くない、PF上位の一角として勝負できる、心理的に有利でかつ魅惑的な投資アイデアだな。」 と考えています。 、、、すいません、今回も「妄想全開&脳内麻薬全放出」でお送りしました。(滝汗) ま、いずれにせよ、いぶし銀の実力派銘柄であるトーメンデバイスを、これからもPF上位銘柄として楽しく愛でながらホールドしていく予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Nov 19, 2021

-

2021PF概況575位、カネミツ。

さて今日は2021PF概況シリーズです。575位 7208 カネミツ(東2、3月優待) ◎ PF575位は、エンジン動力伝達の自動車用プーリ(滑車)で国内首位のカネミツです。 現在の株価は716円、時価総額37億円、PBR0.40、自己資本比率は63.1%、今期予想PER10.17、配当利回り3.8%(27円)、総合利回り4.5%(27+5=32円)で、優待は100株保有で500円相当のクオカード(1年以上継続保有の場合1000円相当)です。 カネミツは指標的にも割安ですし、総合利回りも出ていますし、ポートフォリオ下位としては十分に良い銘柄であると評価しています。

Nov 18, 2021

-

2021PF概況574位、ジョルダン。

さて今日は通常の2021PF概況シリーズです。 574位 3710 ジョルダン (東JQS、3・9月優待) △ PF574位は、目的地までの経路探索ソフト『乗換案内』の開発販売が主軸のジョルダンです。 ここは数年前に手放して以来、もう何年も見ていない銘柄だったのですが、先日新たな主力候補を求めてヤフーファイナンスの「時価総額下位順ランキング」を眺めているときに42億円で登場しているのに気付き、「おぉ、ジョルダン、懐かしいな。優待もあるし、この位置なら1枚だけなら買い戻してもいいかな。」と思って久々に買ったのでした。 後、今思い出したので書くのですが、数年前にどこかの株オフ会に参加したときに、たまたま隣に座っていたとあるグロース系の投資家の方がジョルダンを激押ししていました。その後のジョルダンは結局鳴かず飛ばずでしたが、彼は元気にしているのでしょうか? 現在の株価は800円、PBR0.84、自己資本比率は87.5%と良好、今期予想PER68.38、配当利回り0.8%(6円)、総合利回り2.5%(6+14=20円、優待はメルカリ平均価格の700円で換算)で、優待は年2回100株保有で自社乗換案内サービス利用権です。 ジョルダンは財務状態も堅牢ですし、PF下位としては許容できる銘柄であると考えています。久々に優待をもらってみる予定です。

Nov 17, 2021

-

ポートフォリオのテコ入れに必死。

今日の日記ですが、自分のブレインストーミングのために、思い付くままに書き殴ったものをそのままアップしています。とりとめのない内容ですし、ほとんど推敲もしていないので、読み飛ばしていただいて結構です。 さて昨年がまさにそうだったのですが、私のポートフォリオは年末に息切れを起こして、11~12月にかけてパフォーマンスを落とす傾向が最近あります。その理由が何であるのかはよく分かりませんが。 そして今年も、どうも対TOPIXでの相対パフォーマンスが優れない、ジリジリとその差を詰められているという確かな感覚がこの数週間ありました。これは「水槽に閉じ込められてジワジワと水が下から上がってくる。」感じで、非常に嫌なものです。 「、、、ポートフォリオにテコ入れがいるな。フレッシュで、強力な銘柄が必要だ。」と感じた私は急遽「次の主力株探し」を始めました。まず最初にしたのは、自分のポートフォリオの上位銘柄の再分析でした。経験上「次の主力株」はポートの相対上位に既にちょこんと隠れていることが多いからです。とりあえず時価総額TOP150を虱潰しに探しましたが、ピンとくる子がいませんでした。そのため探索対象をTOP200まで広げましたが、やはり新しいのは見つかりませんでした。「すごくいい子なら、もう既にその魅力に応じた順位を与えて最上位で戦っている。」状態でした。 ただ、これは必ずしもTOP200に良い子がいないということを意味しません。銘柄と言うのは「ダイヤの原石」の様なものであり、光の当て方によって輝いたり輝かなかったりすることが良くあるからです。そのため次はポートフォリオに存在する全682銘柄を損失額順や損失%順でソートして探してみましたが、やはりしっくりくる子がいませんでした。 今度は同じ全682銘柄を証券コード順に並べて1つ1つ徹底チェックし直しました。その結果分かったことは、コテコテのバリュー株投資家である私のポートフォリオにバリュー株が多いのは当たり前だとしても、それにしても本当に指標的に安い銘柄が多いなということでした。リーマンショックの頃ほどではないにせよ、それに迫るくらいには激安水準の銘柄が沢山あると感じました。 最近は「日本株は完全にオワコン」と言われて久しいですが、そのせいで多くの投資家が外国株特にアメリカ株に出稼ぎに行かれてしまい、「日本株市場、特に小型株にはもう人がほとんどいない。」んだなとしんみりと寂しく思いました。そして、「こんなにバリュー株が溢れかえっている以上、バリューで主力候補を発掘するのは難しい。利益率が高かったり成長力があったりする、いわゆるクオリティファクターで選別しないとどうしようもないな。」と思考を巡らせました。 次は、ヤフーファイナンスで「年初来安値更新銘柄」を調べました。この作戦からはたまに良い子が見つかるからです。ちなみに昨年2020年はこのやり方で 8219青山商事 を発掘しました。ランキングを見ていると2221岩塚製菓、2790ナフコ、8043スターゼン、9831ヤマダHDなどの自分のポートフォリオ上位銘柄が多数入賞していていてトホホな気分になりました。 ただこの中で、先日も紹介した9831ヤマダHDはMSCI銘柄入れ替えで除外されたことで売られているのかな?と以前から思ってはいるのですが、中期的に見るとチャンスがあるんじゃないかな?とは感じました。ま、自分は既にまあまあ買っているので、ここからの買い増しはやるとしても底打ちして反転を確認したタイミングになるとは思いますが。うん、でも今後の株価推移によっては面白いかなとは感じました。 更に同じくヤフーファイナンスで「時価総額下位銘柄」を1~2000位まで調べました。これは、過去の統計データから、「日本株市場では時価総額100億円以下、出来れば50億円以下」くらいの超小型株のパフォーマンスが抜群に良いということが分かっているからです。いわゆる 小型株効果 ですが、これは決して馬鹿にはできない強力な武器になるやり方です。最近の自験例だと、3467アグレ都市デザイン、7228デイトナの2銘柄が共に「買値の4倍」くらいに成長してくれました。 さてこの中にはいくつかいい銘柄がありました。その全てが残念ながら私の専門外の非優待株でしたが、2銘柄だけ「突出して良い」と感じるところがあったのでそれらは打診買いしました。でもいきなり大きなロットを入れられるくらいの確信がある訳でもなく、モヤモヤは続いています。。。 、、、、と言うような日々を最近は過ごしています。私が「次の主力候補」を見つけられる日は果たして訪れるのでしょうか?

Nov 16, 2021

-

7. ダイバージェンス(乖離)のある株価推移の銘柄を買う。

さて今日は株式投資本オールタイムベスト122位 ラリー・ウィリアムズの株式必勝法(ラリー・ウィリアムズ著、パンローリング社、2004年) の最終回第7弾です。 今日も、第13章 最後にーランダムなマーケットをノンランダムに考える から。 買い相場の初期に銘柄を選択する秘訣をお教えしよう。平均株価が切り下がっているときに安値を更新しない銘柄が、上昇局面をリードする可能性の最も高い銘柄である。これは理にかなった考えだ。要するに、そうした銘柄は真に強気の人たちの手中にあり、市場全体が下値を更新して大幅に下落しても、踏みとどまったということだ。 そのパターンを示したのが、図13.1だ。市場平均が下値を更新しているとき、上昇してその後の下げ局面でも先の安値を下抜けない銘柄があれば、それはダウ平均(や他の平均株価)との比較で強気な銘柄と言える。 われわれが買いたいのはそういった銘柄であって、平均株価につられて下値を更新している銘柄ではない。この「乖離(ダイバージェンス)」によって、その株が強気の人たちの手中にあることが分かる。だから、ほかの銘柄以上に上昇することが期待できるのである。 このラリー・ウィリアムズの指摘は鋭いですね。自分の経験でも、暴落相場で株価が下がらなかった銘柄が次のスター株になることってよくあります。ダイバージェンスのある株価推移をするということは、その高い潜在ポテンシャルを示している可能性がある、ということなんですね。 さてこれでこの本の紹介は終わりです。非常に実践的で、投資法の改善に役立つヒントに溢れた素晴らしい1冊です。未読の方は是非。(終わり)

Nov 15, 2021

-

2021~22主力株概況21位、ヤマダホールディングス。

さて今日は 2021~22主力株概況シリーズ です。 21位 9831 ヤマダホールディングス (東1、3・9月優待) ◎◎ PF時価総額21位の準主力は家電量販店最大手のヤマダホールディングスです。2017年に35位で出ていたのを最後に「優待株いけす」に戻っていましたが、業績の回復と指標的な割安感の台頭を高く評価して買い増ししたために、4年ぶりにポートフォリオ上位に再登場してきました。 名物会長が社長さんとして現場の最前線に復帰 されています。 最近はレッドオーシャンの家電販売だけでなく、住宅・リフォーム、家具などに柔軟に進出し、「暮らしまるごと」サービスを志向しています。個人的には非常に良い傾向と思っています。 現在の株価は440円、時価総額4253億円、PBR0.58、自己資本比率は51.0%、今期予想PER6.23、配当利回り4.1%(18~20円)、総合利回り7.5%(18+15=33円、優待券のメルカリ平均価格は額面の95~99%と超高評価、そのため100%で換算)で、優待は100株保有で買物1000 円(税込)ごとに1枚(500 円)が利用できる優待券を3月に1枚(500円分)、9月に2枚(1000円分)などです。 全国津々浦々に店舗網が広がっているので、優待券の使い勝手は最高です。その意味では今のヤマダ電機の株価的な低評価は、優待族的には正直に言ってちょっとびっくりするくらいのレベルです。 ただ、この感覚はもしかすると都会と田舎では異なるのかもしれないです。と言うのは、しばらく前にツイッターでとある「超凄腕投資家」の方が、「都心のヤマダ、マジで引くくらい異次元空間みたいに人がいないんだけど、この莫大な売り上げ、一体どこで立ててるんだろう?」と不思議そうに仰られていたからです。その一方で、超田舎にあるヤマダ電機のお店は全般的に言って非常に活気があって混んでいます。面白いですね。 さて私は毎回優待券で色々な買い物を楽しんでいます。下記は以前に買ったパナソニックの除湿器です。 ヤマダHDは、完全にビジネスモデルが崩壊したとか、拡大戦略の行き過ぎで店員さんの教育が行き届かず顧客満足度が業界でダントツ最下位とか、この数年はマスコミで散々に叩かれまくっていましたが、私の観察では店舗の対応力も明白&格段に良くなっていますし、また業績もかなり復調しています。 実際私はしばらく前にヤマダ電機でパソコンとかブルーレイプレイヤーとか冷蔵庫とかテレビとかを買ったのですが、店員さんが凄く親切で親身になってくれて、「あれ? 接客が最悪だった数年前の惨状から飛躍的に良くなっているな。」と実感しました。 (上記データはかぶたんプレミアムより引用) そしてここは業績さえまともであれば、優待族的には総合利回り4.0%として株価800円程度に評価されても全く不思議ではありませんし、実際にその回復傾向が明らかな今、現在の株価位置はあまりにも安過ぎるように個人的には感じています。これからもそんなヤマダHDを楽しくホールドして応援していく予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Nov 14, 2021

-

図書館にて。

先日、散歩がてらに地元にある小さな図書館に久々に出かけました。 一通りウロウロした後で、「あっ、どんな投資本があるのか一応見ておこう。」と思い付きました。 棚を見ていくと、「株式投資」というコーナーは残念ながらありませんでした。もっとざっくりとした「経済」という大雑把なジャンル分けしかされていませんでした。 そしてそこにはガースーさん・アベさん・パパコイズミさんを始め、歴代総理の知恵袋だった「新資本主義の旗手」竹中平蔵さんの「経済ってそういうことだったのか会議」みたいな、今は古ぼけ色褪せてしまった「昔のベストセラー」が何冊も並んでいました。 「、、、えーと、投資本はどこかな、、、」と目を移していくと、棚の片隅の1列の3分の1くらいに申し訳程度にちょっとだけ置いてありました。 ただ背表紙を見ると、「株はこうやって買いなさい!」とか「この株を買え!」みたいな「タイトル断定口調系」か、もしくは「私は〇〇株で1億円儲けた。」の様な「タイトル扇情系」の物ばかりで、更にページ数も少なく、肝心の中身もマックのハンバーガーの1枚30円のトッピングトマトみたいにペラペラで、吐き気がするくらいに薄っぺらいものばかりでした。 私はちょっとげんなりしながら、「図書館に置いてある投資本の絶対量がそもそも絶望的に少ないし、更にあってもどう選んだらこういうラインナップになるのかちょっと分からないくらいには内容に問題がある。これじゃあ、まともな投資の勉強なんかやりようがないな。」と思いました。 何故かというと、私のこれまでの数百冊に及ぶ投資本読書経験から、 タイトルが断定口調の本と、株で〇億円儲けた系の本は、極めて高い確率でクソ本 であるという確かな実感を持っているからです。この法則の例外はニコラス・ダーバスの名著 「私は株で200万ドル儲けた」 やかぶ1000さんの、 「貯金40万円が株式投資で4億円」 以外には、ほんの数冊しか思いつかないです。 、、、図書館を出て、今度はお気に入りの野良猫探しの散歩を続けながら私は、「日本人全般に株式投資が広がって根付く日はまだこの先まだ何十年も来ないだろうな。」としみじみと実感しました。ある秋の日の出来事でした。。。。

Nov 13, 2021

-

2021PF概況573位、サンヨーホームズ。

さて今日は通常の2021PF概況シリーズです。 573位 1420 サンヨーホームズ (東1、3月優待) ○ PF573位は、近畿圏中心に戸建て住宅、マンション、賃貸福祉住宅の設計・販売を手掛けるサンヨーホームズです。 現在の株価は730円、時価総額92億円、PBR0.54、自己資本比率は26.7%、今期予想PER26.94、配当利回り3.4%(25円)、総合利回り4.8%(25+10=35円)で、優待は100株保有で1000円相当のクオカードなどです。 サンヨーホームズは業績の変動が激しく割り引いて見ないといけない銘柄ですが、ま、優待狙いでPF下位で持つのには特に問題は無いものと考えています。

Nov 12, 2021

-

2021~22ポートフォリオTOP20銘柄のまとめ。

さて今日は、2021~22主力株概況シリーズで紹介してきたポートフォリオTOP20銘柄をまとめておきます。 1~10位 11位 2153 E・Jホールディングス 多くの魅力に溢れた、ロレックスのエバーローズゴールドの時計みたいに優しくキラキラと輝いている銘柄ですね。 12位 7932 ニッピ 「資産バリュー株」としての割安さと言う観点から見て、「全上場企業中でトップクラス」のレベルにあると思います。ここが先日MBO発表があった 「第2の3001片倉工業」 になっても私は特には驚かないですね。 13位 7508 G-7ホールディングス 「メガフランチャイジー」企業としては最大級の成功事例ですね。 14位 8219 青山商事 翼の折れ過ぎた、複雑骨折エンジェルですね。 15位 7520 エコス 指標的に割安でかつ同時に一定の成長力があり、とてもバランスの良い銘柄ですね。 16位 7228 デイトナ 会社ホームページを見ても、またIRに電話をしても、「社員同士のコミュニケーションが濃密で、みんなが自社のことが大好きで、極めて情熱的に働いている。」ということがダイレクトに伝わってくるのがいいですね。 17位 9990 サックスバーホールディングス 何とか今の苦境を脱して欲しいですね。 18位 7516 コーナン商事 ホームセンター業界では、ここが最も総合戦闘力の高い銘柄であると個人的には考えています。 19位 3467 アグレ都市デザイン 「アグレには特別な何かがある。」と思っています。 20位 7846 パイロットコーポレーション 高い利益率、湯水のごとく毎年湧き出る魅惑のフリーキャッシュを誇る、ハイクオリティな銘柄ですね。 以上、2021~22ポートフォリオTOP20銘柄のまとめ でした。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Nov 11, 2021

-

2021~22主力株概況20位、パイロットコーポレーション。

さて今日は、当ブログの看板記事の2021~22主力株概況シリーズです。20位 7846 パイロットコーポレーション (東1、12月優待) ◎◎ PF時価総額20位の準主力株は、筆記具首位で、欧米等の海外売上比率が高くワールドワイドな銘柄であるパイロットコーポレーションです。2020シーズンは28位でしたが、株価上昇により順位を上げ今シーズンはここで登場してきました。 現在の株価は4170円、時価総額1744億円、PBR1.74、自己資本比率は70.2%と良好、今期予想PER13.71、配当利回り1.4%(60円)、総合利回り1.9%(60+20=80円、100株優待品のメルカリ平均価格である2000円で換算)で、優待は100株保有で自社製品などです。 今日は私が頂いた100株優待品を見ておきましょう。私は文房具好きなので嬉しかったですね。 さてパイロットコーポレーションは、利益率が非常に高い典型的な クオリティ銘柄 です。私は 「バリュー投資冬の時代」 の到来を受けて、現在銘柄選択法にかなりの修正を加えています。具体的には、成長力があったり、収益性が高かったり、財務状態が良くて安全性が高かったりなどの特徴を備えた、いわゆる QARP(quality at a reasonable price)銘柄 への投資比率を上げています。 その理由ですが、この2~3年のマーケットを注意深く観察すると、「ほどほどにバリュー+かつ高クオリティ」な銘柄のパフォーマンスがとても良かったので、遅ればせながら自分もそこに寄せて大幅な軌道修正を図っているということです。 そのため自分のポートフォリオを見ても、急激にQARP銘柄の比率が上がってきています。具体的に例示すると、9267 ゲンキードラッグストア7605 フジ・コーポレーション6073 アサンテ7505 G-7ホールディングス7228 デイトナ3467 アグレ都市デザイン あたりですね。 すいません、ちょっと脱線しました。パイロットコーポレーションの話に戻りますが、下記の通り、極めて高い利益率、湯水のごとく毎年湧き出る魅惑のフリーキャッシュを誇る、日本を代表する「ここ掘れワンワン銘柄」の1つです。(上記データはかぶたんプレミアムより引用) 「THEクオリティ銘柄」であるパイロットコーポレーションの今後の業績推移をしっかりと見ながら引き続き楽しくホールドしていく予定です。 2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Nov 10, 2021

-

2021PF概況572位、ファーマライズホールディングス。

さて今日は通常の2021PF概況シリーズです。ドンドン行きますよ。 572位 2796 ファーマライズホールディングス (東1、11月優待) ○ PF572位は、調剤薬局中堅のファーマライズHDです。 昔々2014年の前半には最高でPF14位の主力として戦ったこともある銘柄 ですが、残念ながら力を発揮することが出来ず、今は母なる「優待株いけす」へと戻りました。 現在の株価は805円、時価総額78億円、PBR1.24、自己資本比率24.3%、今期予想PER17.13、配当利回り1.7%(14円)、総合利回り4.2%(14+20=34円、優待品のメルカリ平均落札価格は大体2000円)で、優待は「1年以上の継続保有を条件」として100株保有で、自社商品券2500円分などです。 私は最近は薬用ハミガキ粉の「デンタルポリスDX」を選んでいます。実際に自分は家で使っていますが、とてもクオリティが高いと思います。 ファーマライズHDは指標的には妥当な株価位置ですが、優待内容には非常に力があります。総合的に見ると、PF下位としては実に良い銘柄であると評価しています。

Nov 9, 2021

-

片倉工業、2150円でMBO!。

本日、私のポートフォリオ時価総額43位の上位銘柄で、資産バリュー株として名高い 3001片倉工業 が2150円でのMBOを発表しました。 今日の終値の1822円に対してのプレミアムが薄く、また片倉工業は賃貸不動産だけでも1000億円近い含み益がある企業なので、ホルダーとしては「ちょっとMBO価格が安過ぎないかな? 3000円くらいは欲しかったな。 」というのが偽らざる本音です。 ただその一方で、筆頭株主のオアシスを含め多くの大株主が今回の公開買い付けに応募する契約を既に締結していること、おそらくその過程で情報が洩れたことにより、炭酸効果でこの数か月で株価がかなり上昇していることを考え合わせると、MBOはこのまま成立するのかなとも感じます。 そして個人的には「うまい棒4本くらいで、ほんのちょびっとだけどそれでも利益にはなるし、片倉の抜群の資産バリュー効果のおかげで、下値の堅いローリスクで安全な戦いが出来たし、出口として特別に悪くもないかな。」というホッとした気持ちも少しあります。 それにしても資産バリュー株投資は本当に難しいですね。「掌に確かに掴んだと思った金塊が実は砂金で、手の平の隙間からサラサラさらさらとこぼれ落ちていく。」そんな感覚を覚えることが多いです。ま、気を取り直して、私はまた次の銘柄で頑張ろうと思います。公開買付けに応募する旨の契約(以

Nov 8, 2021

-

2021~22主力株概況19位、アグレ都市デザイン。

さて今日は 2021~22主力株概況シリーズ です。19位 3467 アグレ都市デザイン(東1、3月優待) ◎◎ PF時価総額19位の準主力株は、東京都下を地盤に、デザイン性を高めた中価格帯の戸建て分譲を展開し、製販一貫体制を持つアグレ都市デザインです。 現在の株価は1593円、時価総額91億円、PBR2.53、自己資本比率は22.7%と悪いのが最大の欠点、今期予想PER9.13、配当利回り3.3%(53円)、総合利回り4.0%(53+10=63円)で優待は100株保有で1000円相当のクオカードです。 アグレ都市デザインは創業者である大林竜一社長が8893新日本建物で働いていた時代の数人の仲間と2009年4月に設立した若い会社ですが、一気に成長し2016年3月には東証ジャスダックへ上場、その後東証2部を経て2018年7月にはついに待望の東証1部昇格を果たしました。(上記データは2019年3月期有価証券報告書P4より引用) ありふれた戸建て分譲という業種で、設立から僅か9年で東証1部にまで上り詰めるというのは並大抵のことではありません。 アグレには特別な何かがある。 と考えており、それが私がここをポートフォリオ上位に据えて戦っている理由です。 それでは私がアグレを評価しているポイントをまとめておきましょう。1. 多分社長さんの能力が凄いこと。 ま、これは絶対そうでしょう。じゃないとこんなに一気に成長できるはずないからです。ちなみにIRによると、「いい意味で不動産屋の社長っぽくない。この業界ではちょっと珍しいくらいに人望があり、バランスの良い人である。」ということでした。不動産業界の社長さんには「戦国時代の武将そのもので、考えるより先に剣が出る。」様な凶暴な荒くれものが多いので、これは素晴らしい加点ポイントですね。(汗)2. 3228 三栄建築設計 が建てる家をより上質&高価格にしたような、「高級既製服(プレタポルテ)」的な住宅を供給しているアグレのビジネスモデルが非常に魅力的 であり、かつ 実際に建てている家も好調に売れ続けている のをホームページで確認していること。 IRの言う「他のパワービルダーよりちょっと高価格で、財閥系メーカー並みの品質とクオリティの家」を売るというアグレの戦略は実にクレバーでスマートだと考えています。また実際にホームページで見ても、 アグレの家というのは「センスが良くてとてもお洒落」で購買意欲が刺激される んですね。正直、私も1軒欲しいです。(笑)(上記データはアグレ都市デザインホームページより引用)3. 創業以来概ね確実な成長が続いていて、優待グロース株としての一定の魅力があること。(上記データはかぶたんプレミアムより引用) 次にアグレの欠点を1つだけ挙げるとそれは財務状態が悪いことですが、創業後間もない「若い会社」でありこれは今の段階ではやむを得ないものと許容しています。最初から「財務鉄壁」の所なんてないですからね。(上記データはかぶたんプレミアムより引用) 以上、フレッシュな魅力に溢れたアグレ都市デザインを、引き続きPF上位の一角として楽しくホールドしながら応援していく予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Nov 7, 2021

-

6. 株式市場は一貫して上昇基調をたどっている。

さて今日は株式投資本オールタイムベスト122位 ラリー・ウィリアムズの株式必勝法(ラリー・ウィリアムズ著、パンローリング社、2004年) の第6弾です。尚、今回が最重要回となります。 今日は、第13章 最後にーランダムなマーケットをノンランダムに考える から。 過去200年の株式市場を振り返ると、ひとつのことが分かる。つまり、上下動はあっても株式市場は一貫して上昇基調をたどっているということだ。この事実をけっして忘れてはいけない。 ラリー・ウィリアムズのこの力強い言葉とは裏腹に、我々日の丸投資家は直近の「失われた30年」のせいで、自国の株式市場の成長に自信を持ちきれない、残念過ぎる状況が長く続いています。 また最近では、新しく株式市場にやってきた若手の投資家の間では、「最初から米国株オンリーかつインデックス投資メイン」というのが常識になってきているようです。 実際私は先日ある投資初心者の方とお話をする機会があったのですが、私が日本株市場でしかも個別株投資をしているというと、「えっ、右肩上がりではない縮小均衡の難しいマーケットで戦われているんですね。立派だと思います。でもそれ大丈夫なんですか?」と心配そうに言われてしまいました。(滝汗) ま、この30年間だけを切り取ってみれば、日本株とアメリカ株では下記の通り「較べるのも無残なほど」にパフォーマンスに驚異的な差がついており、何の先入観も持たずにマーケットにやってきたフレッシュな方がアメリカ株を志向するのはごく自然で当たり前の事と思います。 図 S&P500とTOPIXの推移(上記データはマネックス証券より引用) ただ名著 ファクター投資入門 でも指摘されていた通り、 超長期で見れば、日本株市場も一貫して上昇基調 をたどっています。 「えっ、一体何を言ってるの? チミ、日本株が好き過ぎてついに頭に虫が湧いたの? もしかして変なスタンドでも取り憑いたの?」と心配してくれた方がいらっしゃるかもしれませんが、私は今のところは正気です。それでは下記のグラフを御覧下さい。↓ 図1 日本株130年の超長期チャート(上記データはThe Capital Tribute Japanより引用。なお、このチャートは日経平均株価を基準にして、日経平均株価が存在していなかった戦前期について複数の株価指数を組み合わせて連続性を持たせ、これを対数表記したもの。) ね、日本株市場も超長期で見れば、「一貫して上昇基調をたどっている。」のが分かりますね。 具体的には、1900~2015年で見ると、日本の リスクプレミアム(ERP=equity risk premium) は6.2 %(全世界は4.2%)と十分ですし、1966~2015年で見ても4.0%(全世界は4.1%)と世界平均に比べても特に遜色ありません。(上記データは、ファクター投資より引用) それは改めて前述の「日本株130年間の超長期チャート」を見れば誰でもはっきりと分かると思います。 つまり、1990年前後の日本株バブルが極端に異常でその時にあまりにも株価が空高く高騰し過ぎたせいで、その後の30年間「平均回帰の原則に従って長い調整が続いている」だけとも言えるのです。 そして私の考えでは、日本株の調整局面はそろそろ終了すると思います。何故なら、今の 日本株市場は世界屈指のディープバリュー株の宝庫 になってしまっているからです。超長期で見た場合に、「あまりにも調整が効き過ぎた」状態なんですね。(続く)

Nov 6, 2021

-

2021PF概況571位、TOKYO BASE。

さて今日は2021PF概況シリーズです。571位 3415 TOKYO BASE (東1、1月優待) △ PF571位は、セレクトショップと純国産こだわりの独自ブランド『UNITED TOKYO』を運営しているTOKYO BASEです。 現在の株価は795円、時価総額385億円、PBR7.19、自己資本比率は45.4%、今期予想PER42.74、配当利回り0%(0円)、総合利回り0%(0+0=0円、優待新設後でデータがないため今回は0円換算)で、優待は100株保有で10%割引券を2枚(※自社運営オンラインストア・国内店舗で1枚につき1回利用可)などです。 私はTOKYO BASEへは優待新設を受けて2021年6月に参戦しました。「超高PBRだしあんまりよく知らない会社でもあるけれど、今のところ成長力はあるし、100株だけ買って勉強してみよう。」と思ったのです。来年優待券を手に入れたら、とりあえずお店の探検に一度は出かける予定です。

Nov 5, 2021

-

5. 一番大切なのは資金管理。

さて今日は株式投資本オールタイムベスト122位 ラリー・ウィリアムズの株式必勝法(ラリー・ウィリアムズ著、パンローリング社、2004年) の第5弾です。 今日は、第12章 マネーマネジメントー王国への鍵 から。 この章こそ、本書のみならずわたしの生涯においても最も重要で、わたしが読者に伝えることができる最も価値のある概念を述べた章である。 マーケットで儲けるためには、ゲームにおける優位性を持ち、その優位性を一貫して生かし、同時に各トレードにどれだけの資金をつぎ込むかを常に念頭に置かなければならないのである。 優れたマネーマネジメントシステムには、必ず次の共通した原則がある。それは、儲かっているときは株数や枚数を増やし、損をしているときは減らすことである。これぞ適切な資金配分の、まさに要である。 優れた投資家やトレーダーは、異口同音に「一番大切なのは資金管理。」と言います。私もこの20年間の投資家生活の中で、それが最も大切なことであると認識しています。 そして具体的には、「大きな含み損のある銘柄を絶対にそのまま放置しない。適切かつ迅速な損切りを徹底し、常にポートフォリオを含み益だらけですっきりとした状態に保つ。」ことを徹底しています。(続く)

Nov 4, 2021

-

2021~22主力株概況18位、コーナン商事。

さて今日は当ブログダントツ一番人気の2021~22主力株概況シリーズです。 18位 7516 コーナン商事 (東1、2月優待) ◎◎~◎◎◎ PF時価総額18位の準主力株は、ホームセンター業界大手で大阪地盤のコーナン商事です。積極的なM&Aや業界トップクラスの既存店月次推移による売上高の伸長により、 8218コメリ を追い抜いて業界3位(1位は非上場のカインズ、2位は 3050DCMホールディングス )に躍進しています。 現在の株価は3585円、時価総額1243億円、PBR0.82、自己資本比率は34.2%、今期予想PER6.91、配当利回り2.0%(70円)、総合利回り2.2%(70+10=80円、優待券のヤフオク平均落札価格は驚異の額面の98~100%!。そのためここでは額面の100%で換算)で、優待は100株保有で1000円相当の自社商品券です。1000株保有までは戴ける商品券はどんどんと増えていきます。また今期からは優待品は商品券に統一され、3年以上保有の場合には優待券が更に追加されます。 次にコーナンでの実際の買い物例を御覧頂きましょう。日々の生活でダイレクトに役立つ実践的な内容です。優待券が額面に対して超高額に評価されている理由が実に良く分かりますね。 さて前述した様に、コーナン商事は他の中堅ホームセンターの買収や好調な既存店月次を通じてマイルドながらも確実な成長力があり、また自社PB商品の拡充などを通じて着実に利益率も高まってきています。 更に同時に指標的に非常に割安で、過去25年間で一度も赤字もありません。総合的に考えて、この数年で極上&エクセレントな銘柄に変貌していると考えます。(上記データはかぶたんプレミアムより引用) 引き続きコーナン商事をポートフォリオ上位の一角でホールドしていく予定です。 2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Nov 3, 2021

-

2021PF概況570位、新東工業。

さて今日はもう1本2021PF概況シリーズを出します。570位 6339 新東工業(東1、9月優待) ◎ PF570位は、鋳造機械製造で首位の新東工業です。 現在の株価は744円、時価総額406億円、PBR0.40、自己資本比率は62.2%、今期予想PER12.38、配当利回り3.5%(26円)、総合利回り4.8%(26+10=36円)で、優待は「1年以上の継続保有を条件として」100株保有で1000円相当のクオカードなどです。 新東工業は低PBRですし、十分な総合利回りも出ていますし、ポートフォリオ下位としては十分過ぎるほどに良い銘柄であると考えています。

Nov 2, 2021

-

2021PF概況569位、チヨダ。

さて今日は2021PF概況シリーズです。569位 8185 チヨダ (東1、2・8月優待) △ PF569位は、靴量販店大手のチヨダです。 現在の株価は765円、時価総額295億円、PBR0.48、自己資本比率は59.3%、今期最終赤字予想、配当利回り3.9%(30円)、総合利回り5.0%(30+8=38円、優待券はメルカリ平均価格の5枚で400円で換算)で、優待は100株保有で年2回、20%割引となる株主優待券5枚です。 チヨダは業績不振が続いていますが、まずまず低PBRですし、財務状態も悪くないですし、総合利回りも出ているので、「100株だけなら買ってもいいかな。」と思ってしばらく前に参戦しました。とりあえず何回かは優待を貰ってみようと考えています。

Nov 2, 2021

-

2021年11月の抱負。

いやあ11月になりましたね。「芸術の秋」ですし、コロナも沈静化していますし、今の内に色々と活動しておこうと思っています。(笑) ところでマーケットでは昔から 11月は、1年で最高の数か月の到来を告げる。 11月は機関投資家の第4四半期の資金が市場に入ってきて、最高の3か月の初めとなるので、最もパフォーマンスが良い月のひとつに位置づけられる。 (出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P150) と言われています。また、 11月、12月、1月は最も良い3か月だ。株価が着実に上昇する可能性が高いだけでなく、上昇自体もほかの月に比べて圧倒的に大きくなることがある。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P149) こともあり、11月と言うのは、 「1年で最高の3か月」の始まりを告げる、祝砲轟く(とどろく)素敵な1か月 でもあります。 ということで、私は11月が大好きです。株が上がることが多いだけでなく、まだ気候も良くて過ごしやすいですし、ご飯も美味しい季節ですから猶更ですね。(笑) それでは皆様、今月もよろしくお願い致します。

Nov 1, 2021

全31件 (31件中 1-31件目)

1

-

-

- 戦闘機の写真を撮るのが好き!

- 三沢基地航空祭2025.09.21

- (2025-11-19 06:30:06)

-

-

-

- 超合金

- 僕の夢のコレクション(146) 鋼鉄ジー…

- (2025-09-25 20:55:09)

-

-

-

- どんな写真を撮ってるの??(*^-^*)

- 今年初の白鳥さんやカモさん、コスモ…

- (2025-11-19 22:44:37)

-