PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

12月19日の「櫻井ジ… New! Condor3333さん

【大阪】自民×維新で…

わくわく303さん

わくわく303さん予定通り slowlysheepさん

📣楽天ブログトップ… 楽天ブログスタッフさん

尾家産業(7481)---食…

征野三朗さんバフェットからの最… fuzzo728さん

週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

1841サンユー建設MBO…

Night0878さんKeyword Search

Category

カテゴリ未分類

(91)株式投資全般

(2025)優待株について

(4076)日々雑感

(43)投資本書評

(188)ポートフォリオ分析関係

(61)投資家として複利のマジックを享受するための健康問題について

(9)株式投資コラム

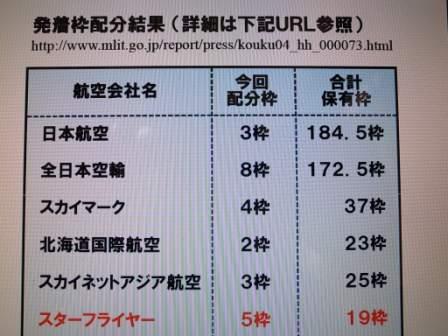

(6)25位 9206 スターフライヤー (東2、3・9月優待)

○(今期)→◎◎◎(来期)

PF25位の準主力には、優待株いけす(PF179位)から見出されて、北九州空港を拠点とする新興エアラインのスターフライヤーが初登場しました。

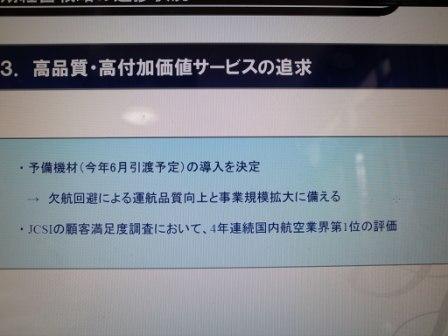

スターフライヤーは新興エアラインですが単純なLCCではなく、座席を最大座席数から2割ほど減らして、国内大手よりも12~15センチ広いシート間隔のゆったりとした本皮シートを採用したり、座席には全席タッチパネル式液晶モニター、コンセント、コートフックなどの快適な機内装備があったり、選び抜かれたドリンクの無料サービスがあったりと、気合の入った会社です。そのサービスの良さはJCSIの顧客満足度調査で「4年連続国内航空業界1位」になるなどの点に現れています。

そしてスターフライヤーは、24時間空港である北九州空港、関西国際空港、羽田空港に特化して早朝から深夜まで飛行機を効率よくガンガン飛ばすことによって、高サービスと低コストを両立しています。

現在の株価は2305円、PBR1.59、株主持分比率は39.9%、今期予想PER11.59、配当利回り0%(0円)、総合利回り7.8%(0+180=180円、優待券はヤフオク平均落札価格の1枚3000円で換算)で、優待は100株保有で年に2回、普通運賃が50%割引になる優待券3枚(年6枚)です。

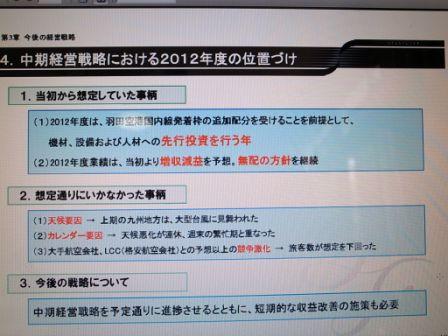

スターフライヤーは今期は、

機材関連費の大幅増や主力の北九州ー羽田線の競合激化の影響で厳しい業績に沈みましたが、

待望の羽田空港国内線発着枠を想定通り追加で5枠獲得することに成功し、

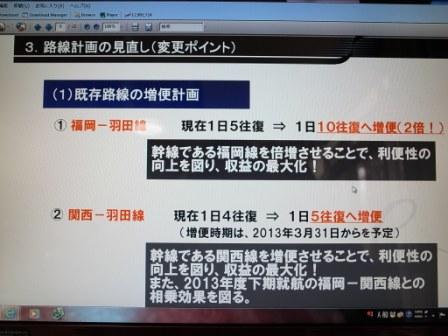

その全てをドル箱の福岡ー羽田線にぶち込むことによって、

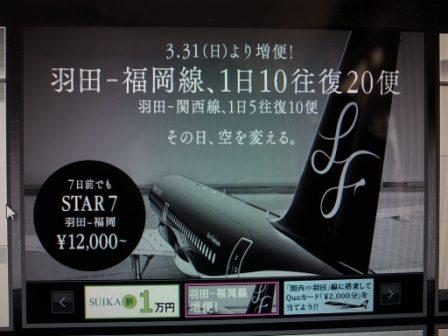

3月31日からは現在の1日5往復10便から、1日10往復20便へと倍増させます。

このインパクトは極めて大きいですし、2014年3月期のスターフライヤーの業績は急拡大する可能性が高いと思います。

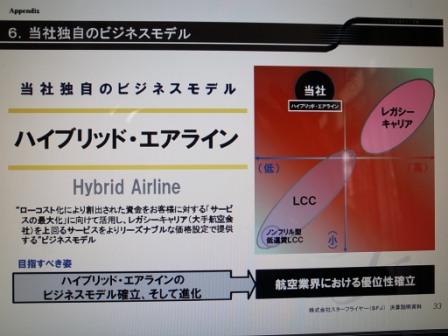

総合的に考えて、スターフライヤーは十分主力で勝負できるポテンシャルがある、大きく勝てる可能性のある優待バリュー株であると考えています。その理由は以下の通りです。

1. 前述の通り来期の業績が急拡大する可能性が高い。また伸び盛り・育ち盛りの新興エアラインであり、十分な成長力を併せ持っている。

2. もしも来期の業績がイマイチで期待通りに成長できなかったとしても、元々総合利回りが非常に高いのでどこかでは株価が下げ止まる、いわゆる「優待エアバッグ」効果が十分に期待できる安全性の高い銘柄である。

3. 東証1部昇格を狙っていると考えられるが、現状では株主数が足りない。そのため株式分割、更なる優待改善、配当開始などのアクションが今後に期待される。

4. 最近はどの銘柄も高くなってしまったが、スターフライヤーは不人気な空運銘柄ということもあって完全に蚊帳の外でずっと株価ヨコヨコが続いており、爆発エネルギーをたんまりと貯めている状態で非常に買いやすい。

逆にスターフライヤーのリスク要因としては、急激に進む円安の影響で燃料の原油が高騰する可能性があること、空運株の宿命として飛行機のトラブルや様々な国内外の突発的な事件の影響を受けやすいこと、筆頭株主に躍り出た9202ANA

の意向によって、例えばドル箱の福岡ー羽田便で不本意なコードシェアを迫られる可能性がある、などが挙げられると思います。

私は様々な角度から詳細に検討を加えた結果、スターフライヤーには極めて高いポテンシャルがあるという結論に達し、今回PF最上位の一角に据えて大勝負をかけることとなりました。今後の業績と株価推移をしっかりと見ながら、最大限の集中力を持って戦っていく所存です。

-

2024~25主力株概況102位、日本ハム。 Nov 19, 2025

-

2021~25PF概況637位、ミアヘルサホールデ… Nov 18, 2025

-

2024~25主力株概況101位、マルハニチロ。 Nov 16, 2025