PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

【衝撃】仰天発表で…

New!

わくわく303さん

New!

わくわく303さん征野ファンドの運用…

征野三朗さんメモ 4畳半2間さん

ボジョレーヌーボー slowlysheepさん

📣楽天ブログトップ… 楽天ブログスタッフさん

バフェットからの最… fuzzo728さん

週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

1841サンユー建設MBO…

Night0878さんKeyword Search

Category

カテゴリ未分類

(91)株式投資全般

(2025)優待株について

(4078)日々雑感

(43)投資本書評

(188)ポートフォリオ分析関係

(62)投資家として複利のマジックを享受するための健康問題について

(9)株式投資コラム

(6)さて今日は、当ブログ一番人気の 2020~21主力株概況シリーズ です。

10位 8928 穴吹興産 (東1、6月優待) ◎◎◎

PF時価総額10位の主力株は、四国首位級のマンションデベロッパーの穴吹興産(通称:さぬきうどん)です。2019シーズンは14位でしたが、他の上位銘柄がコロナ渦の逆風に耐えきれず総合戦闘力を落とす中で相対的に強かった関係で少し順位を上げ、2020シーズンはここで出てきました。

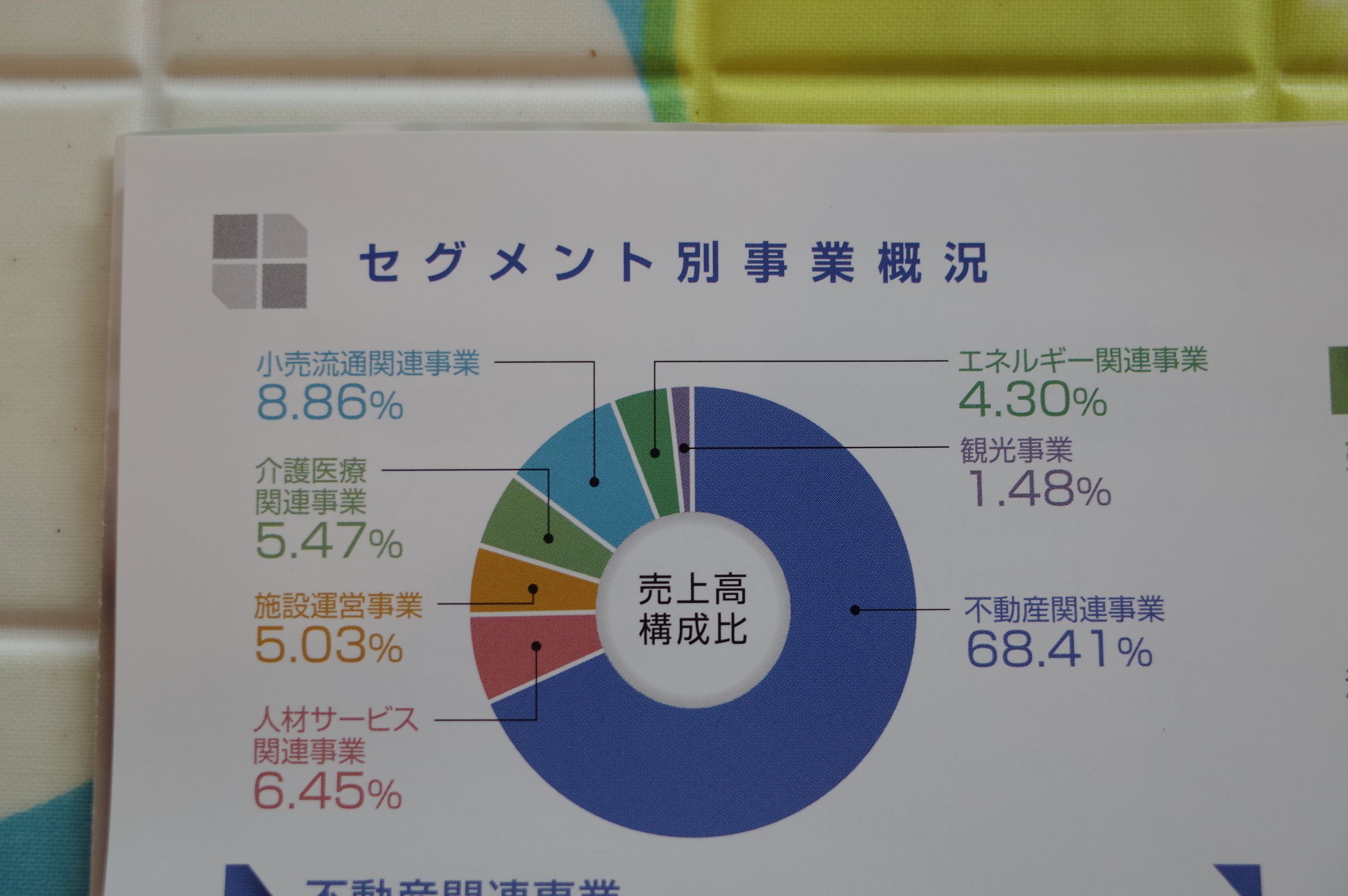

不動産がメインですが、介護や人材派遣など「不動産で飯が喰えなくなったときを考えて」か、結構多角化しています。♪

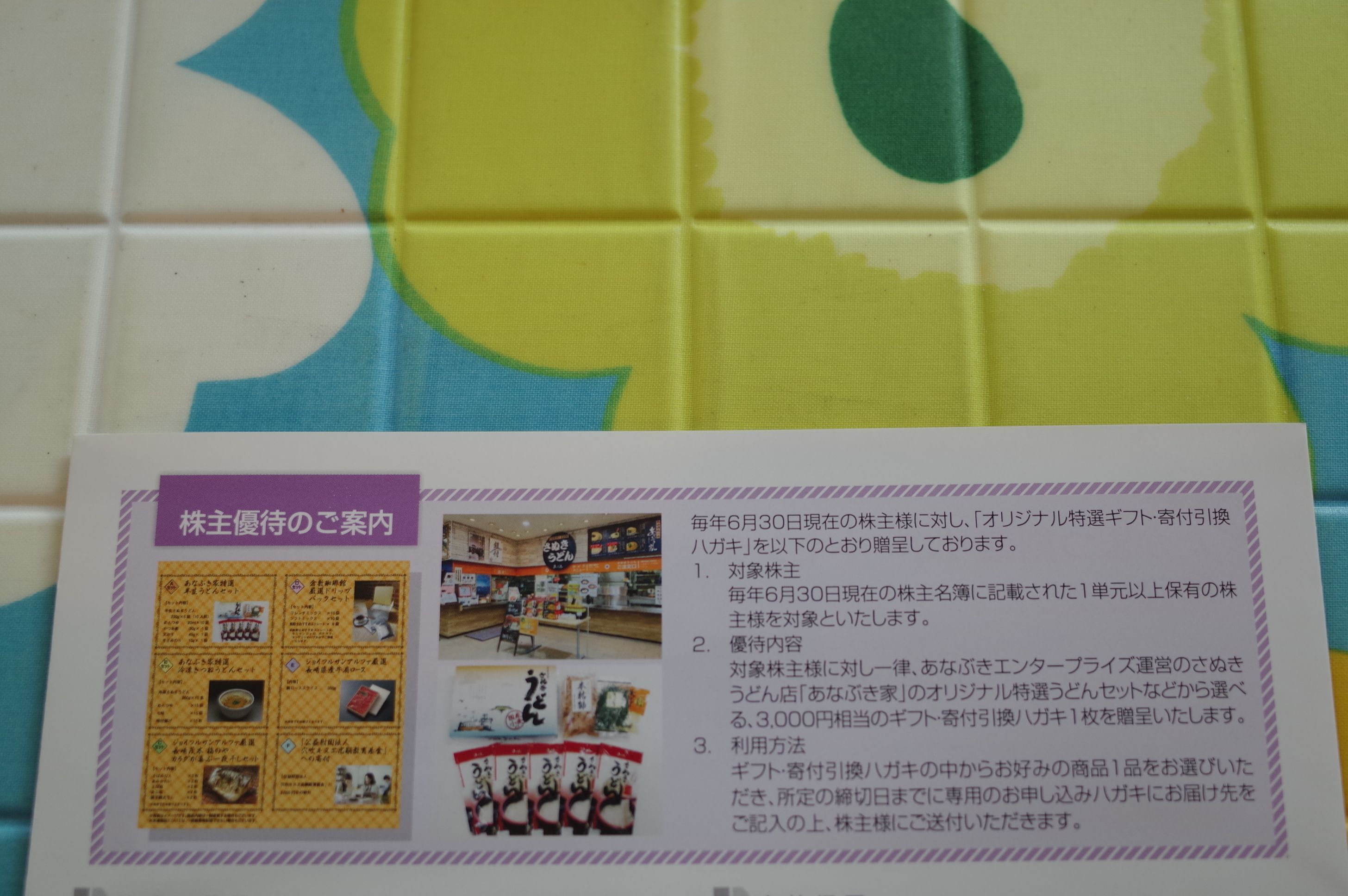

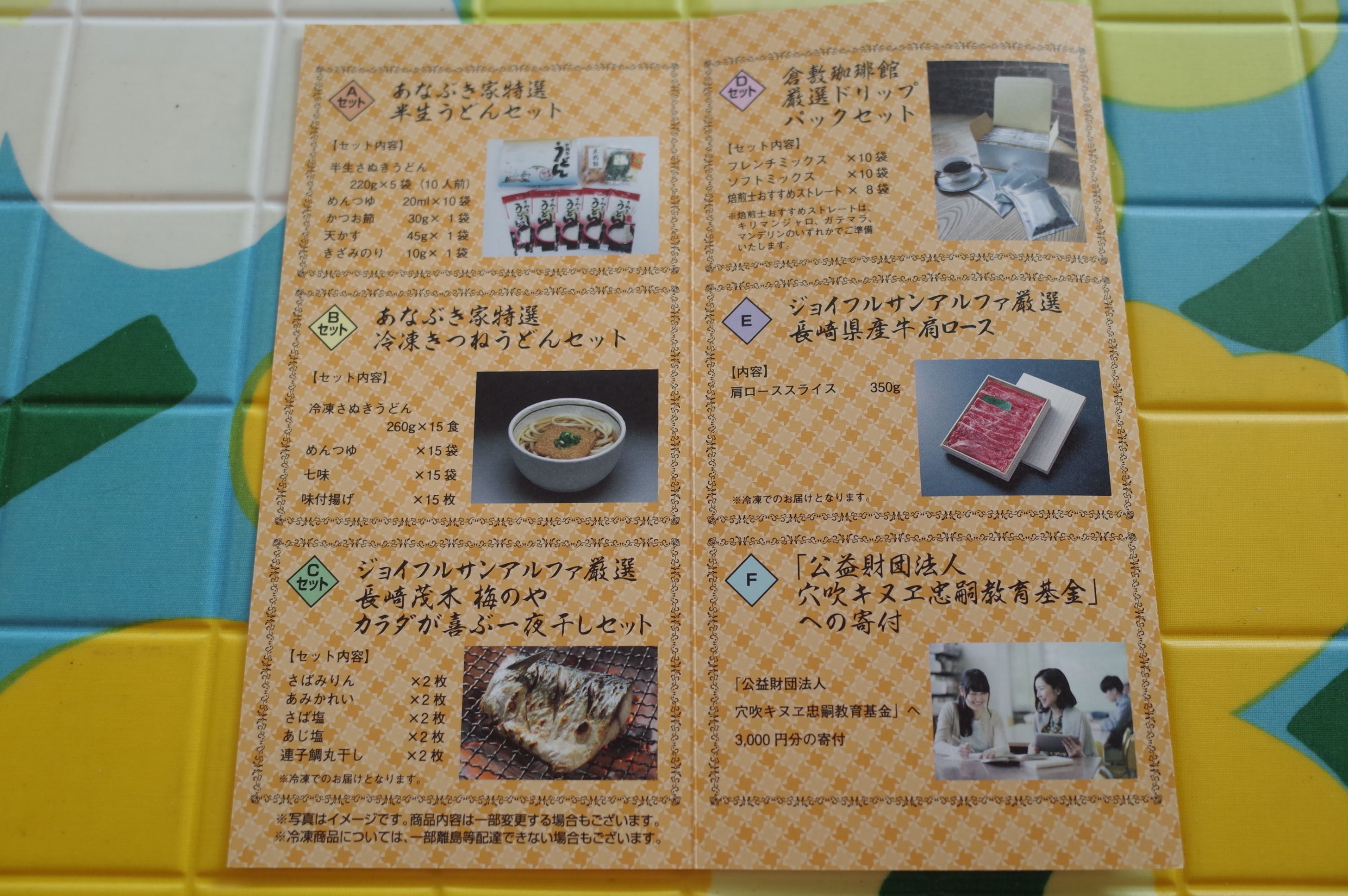

現在の株価は1587円、時価総額183億円、PBR0.62、自己資本比率31.1%、今期予想PER4.98、配当利回り3.5%(55円)、総合利回り5.4%(55+30=85円)で、優待は100株保有で3000円相当の選択型ギフト券1枚(讃岐うどんセット等より1つを選択)です。

うどんの本場の讃岐(香川県)の会社なので、当然優待品の中ではうどんがダントツに美味いですが、実はそれ以外にも色々と選択肢があります。

今日は過去の私の選択品を2つ見ておきましょう。

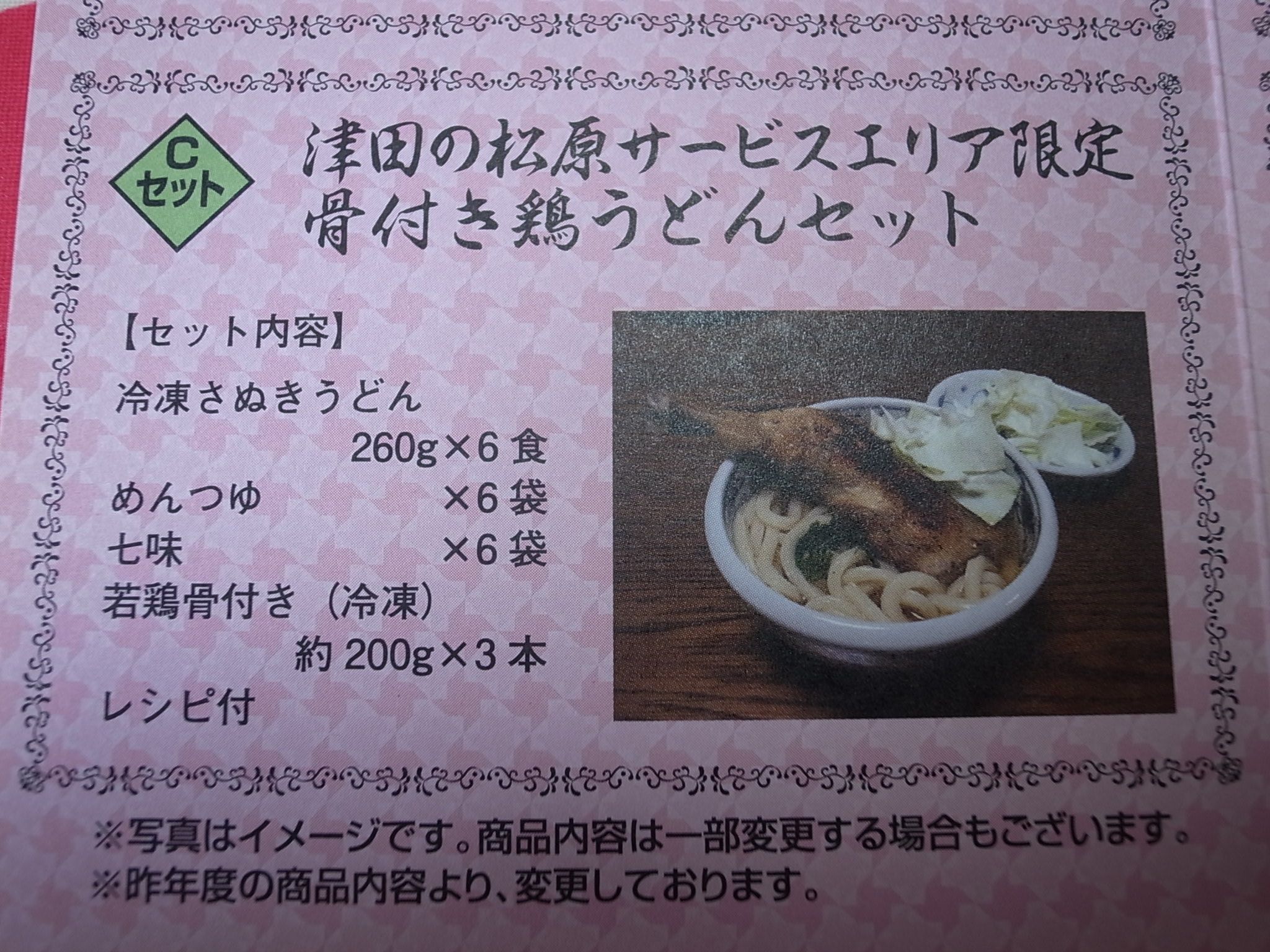

津田の松原サービスエリア限定 骨付き鶏うどんセット

このうどんは子会社の穴吹エンタープライズが運営する施設のもので、本場讃岐ならではのコシの強さで大変美味しいです。

ほんとに滅茶苦茶美味しい !!! なんというか、「人間の原始的な太古の本能にガツンと訴えかけてくる」うまさがあります。

どうです? 穴吹興産の優待品、滅茶苦茶いいでしょう。♬

さあ、もう1つ行きますよ。♪

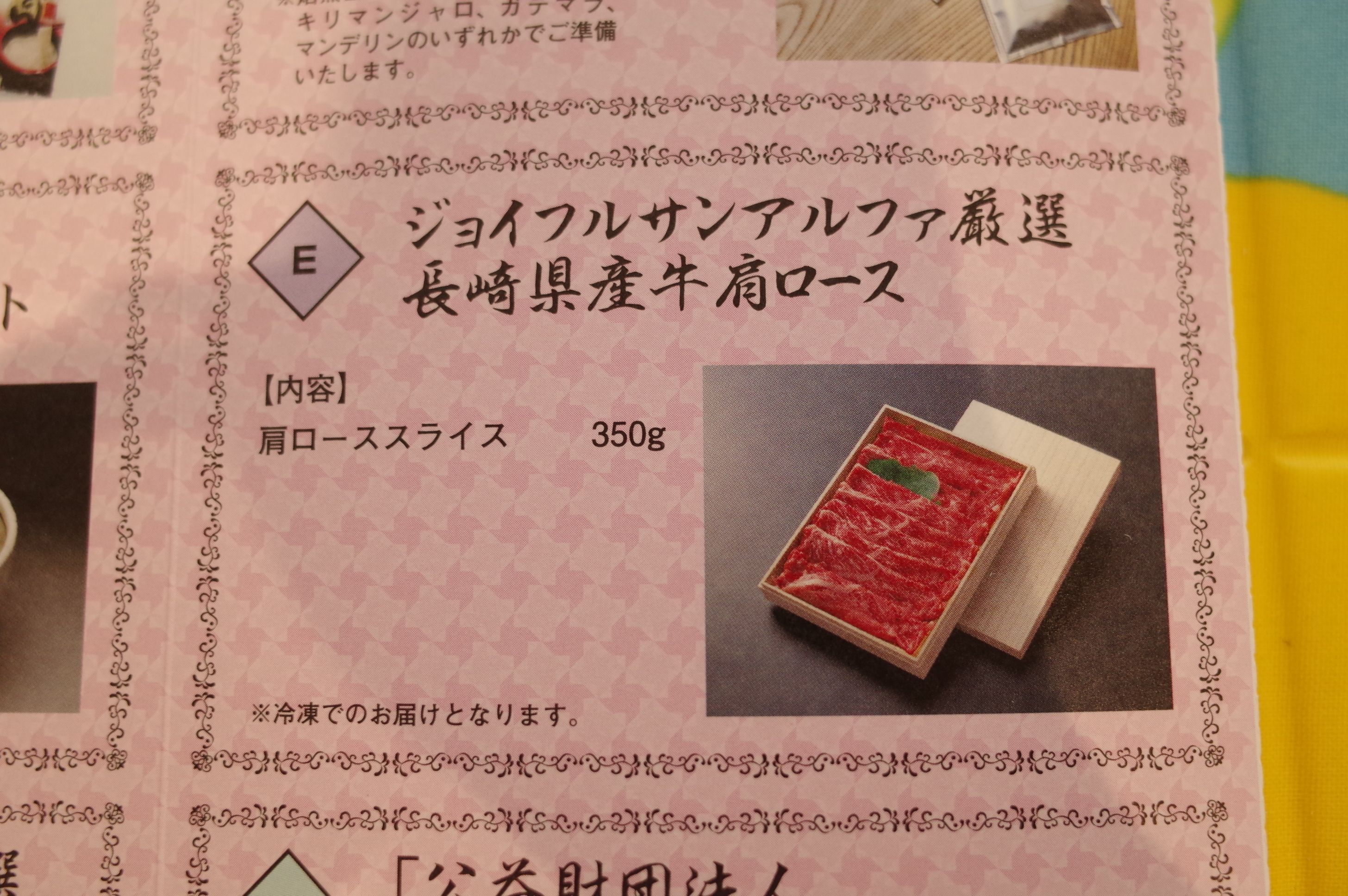

ジョイフルサンアルファ厳選長崎県産牛肩ロース

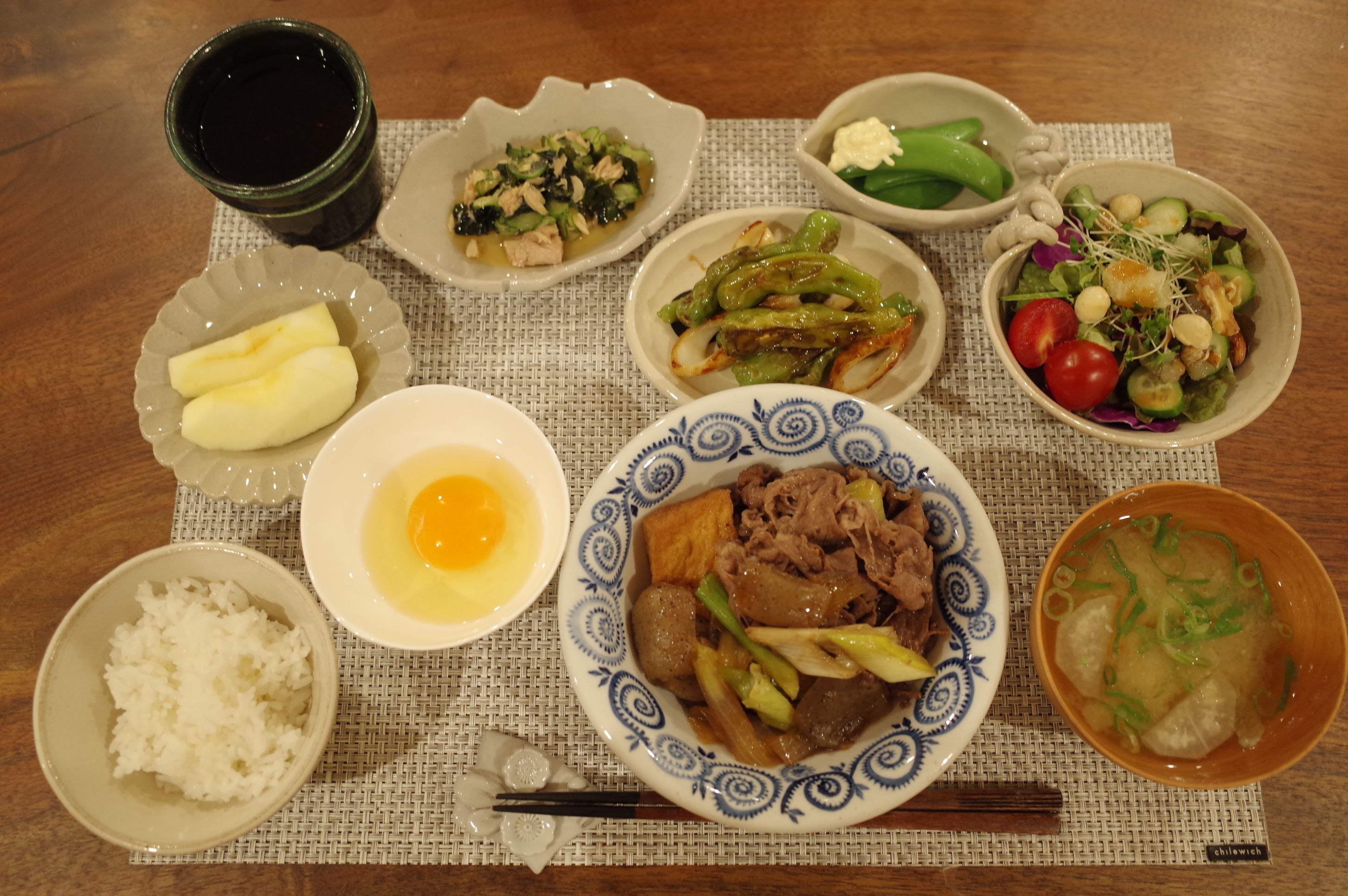

穴吹興産優待牛肩ロースのすき焼き

お肉がふんわりしていて美味しかったです。

さてそれでは今日は、私が「穴吹興産を主力株として戦っている理由」を箇条書きで説明致しましょう。

1. 株式市場で最も不人気な業種の1つであるマンションディベロッパーは指標的に割安なところが多いが、ここ穴吹興産はその中でも「頭一つ抜け出て安く、かつ総合利回りが高い。」のが非常に気に入ったこと。

2.

マンションディベロッパーが市場で超不人気である理由は、リーマンショック時に潰れたり、潰れないまでも大赤字を出して会社存亡の危機に追い込まれる銘柄が続出した「恐怖の記憶」が未だ多くの投資家の脳裏にまざまざと焼き付いているせいである。

ただ、ここ穴吹興産は過去20年間一度も赤字がなく、当然リーマンショックも余裕で黒字で切り抜けるなど業績が極めて安定的に推移しており、また緩やかではあるものの持続的な成長が続いているのが気に入ったこと。

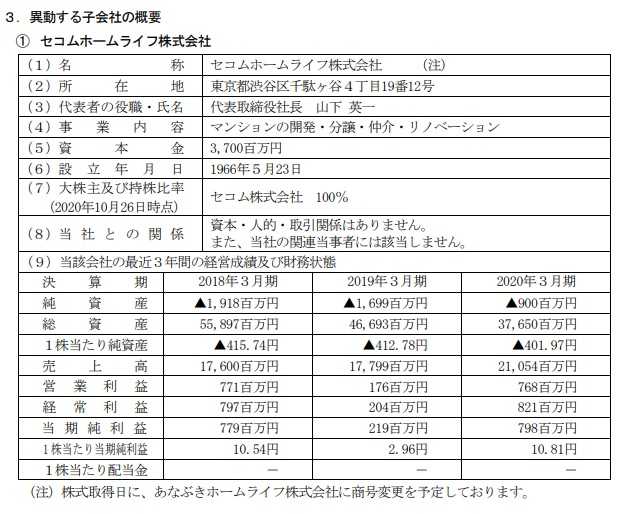

実際に今期も10月26日に、マンデベの同業でセキュリティ・マンションのグローリオシリーズの開発・分譲を手掛ける、

セコムホームライフ(2020年3月期の売上高211億円)の全株式取得による子会社化

が発表されました。これは来期以降の成長加速に繋がるビッグニュースであると期待しています。

ちなみに過去20年間赤字のない理由についてはIRによると、「当社は地方都市中心に事業をしていて、他社の少ないところで堅実に丁寧にやってきたから。」ということでした。

(上記データはかぶたんプレミアムより引用)

また穴吹興産は財務状態が非常に悪いのが大きな欠点でしたが、最近はかなり改善しているのもプラスポイントと思います。

(上記データはかぶたんプレミアムより引用)

3. 穴吹興産は四国・九州・中国・北関東(栃木や群馬)などの強敵の少ないエリアに狙いを絞ってマンションを建てているのだが、この「ニッチ戦略」が、かつて 2012年にPF1位の超主力として戦ったウェディング銘柄の2198アイ・ケイ・ケイ

みたいで気に入ったこと。

ちなみにIRによると、「ウチは四国の会社なので、地方都市での様々なノウハウがある。なので、競合の多い大都市圏は避けている。また地方都市だけで見ると、マンション供給では第1位である。」ということでした。

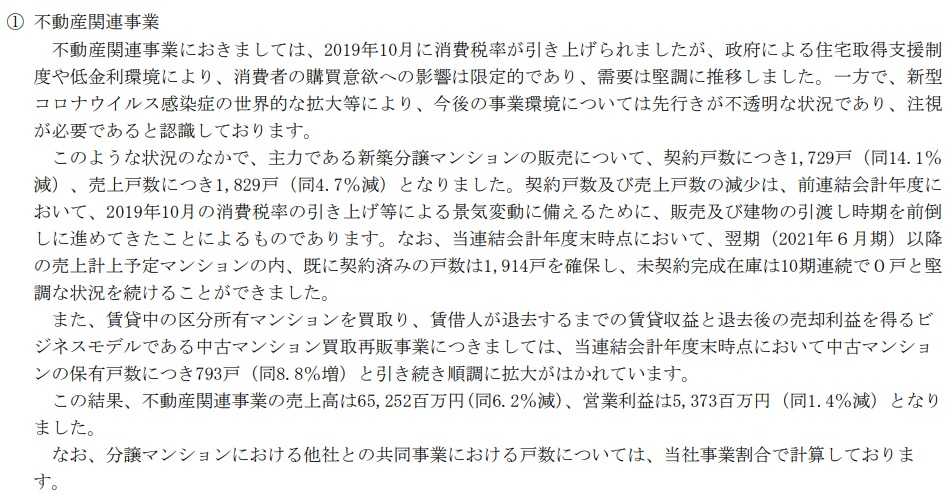

4. 「10期連続で未契約完成在庫0戸」と極めて手堅く、保守的なビジネスをしている点が気に入ったこと。ちなみにIRによると、「当社は市場調査を重視し、各エリアでのマーケティング情報を集積して将来予測を慎重にやっている。」とのことでした。

(上記データは2020年6月期決算短信より引用)

5. 前述の通り、

うどんの国讃岐らしい、日本株市場最強クラスの魅力的な御当地優待が付いていること。そして優待内容に「強力なガチンコパワー」があるために、優待権利月である6月には高確率で株価上昇が期待できること。

以上をまとめると、穴吹興産はうどんの国讃岐らしい極めて魅力的な御当地優待、指標的な強烈な割安さとマイルドながらも着実な成長力、更に高い総合利回り、マンデベなので投資家にほとんど信用されていないが実際の過去の業績には安定感があること

などから、優待族的には「キャッスルエクセレントな最上級の銘柄」であると考えています。

自らの経験上、

「指標的な割安さと一定の成長力を同時に併せ持つ銘柄」と言うのは、時間はかかってもいつかは株式市場で高い評価を受けることが多い

です。未保有でお金の余っている優待族の方は、この機会にお一ついかがでしょうか? うどん、美味いですよ。

2020主力株概況シリーズ 免責事項

2020主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

-

2021~25PF概況639位、ヴィレッジヴァンガ… Nov 23, 2025

-

2021~25PF概況638位、フジ日本。 Nov 22, 2025

-

2024~25主力株概況102位、日本ハム。 Nov 19, 2025