PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

【好調】上り調子で…

New!

わくわく303さん

New!

わくわく303さん

「うつ」のその後

New!

征野三朗さん

合意の見通しが立た… New! Condor3333さん

週間パフォーマンス… らすかる0555さん

メモ 4畳半2間さん

ボジョレーヌーボー slowlysheepさん

📣楽天ブログトップ… 楽天ブログスタッフさん

バフェットからの最… fuzzo728さん

この実体経済のどこ… MEANINGさん

1841サンユー建設MBO…

Night0878さん

New!

わくわく303さん「うつ」のその後

New!

征野三朗さん合意の見通しが立た… New! Condor3333さん

週間パフォーマンス… らすかる0555さん

メモ 4畳半2間さん

ボジョレーヌーボー slowlysheepさん

📣楽天ブログトップ… 楽天ブログスタッフさん

バフェットからの最… fuzzo728さん

この実体経済のどこ… MEANINGさん

1841サンユー建設MBO…

Night0878さんKeyword Search

▼キーワード検索

Category

カテゴリ未分類

(91)株式投資全般

(2025)優待株について

(4079)日々雑感

(43)投資本書評

(188)ポートフォリオ分析関係

(62)投資家として複利のマジックを享受するための健康問題について

(9)株式投資コラム

(6) Jan 17, 2025

カテゴリ: 投資本書評

さて今日は株式投資本オールタイムベスト145位

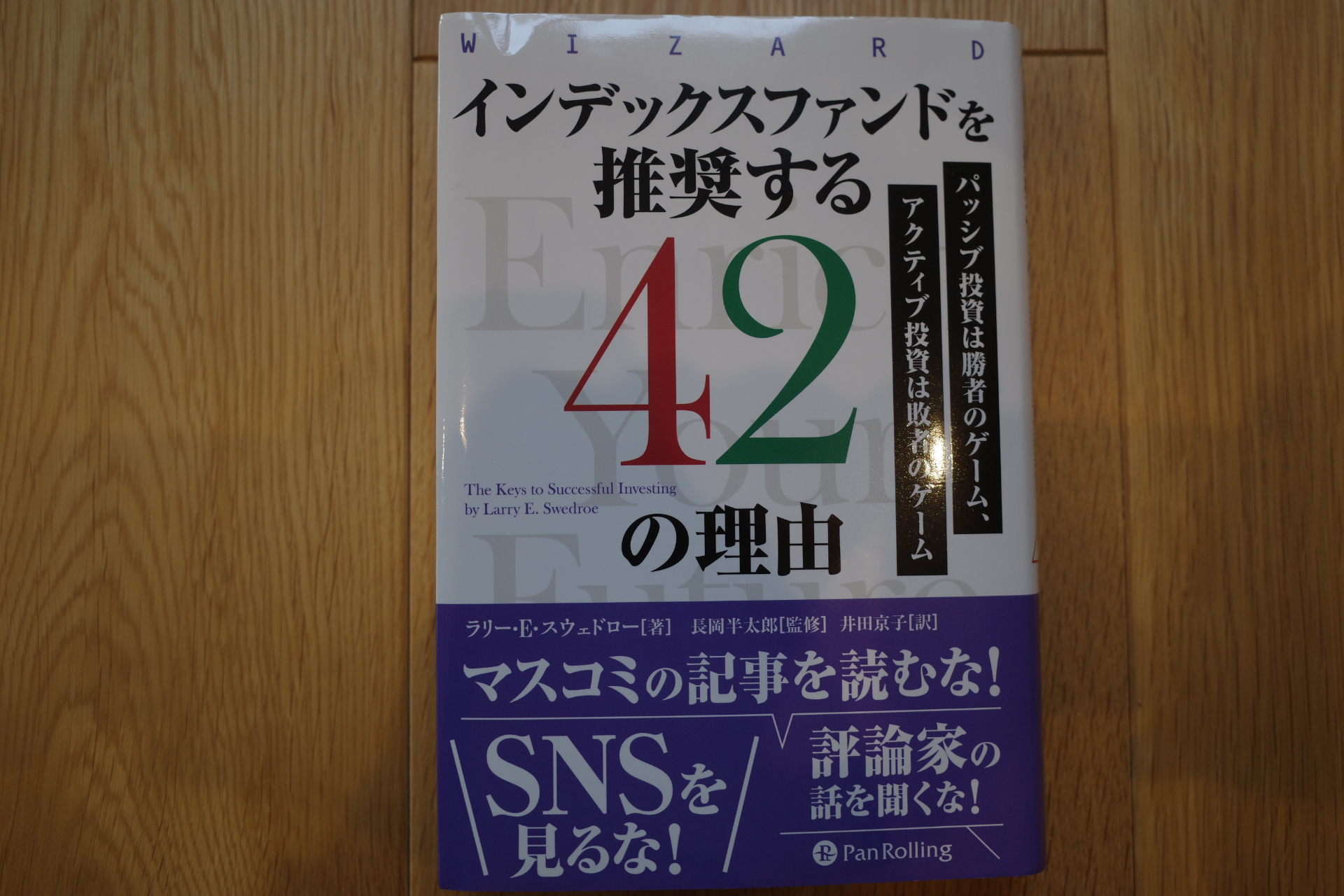

インデックスファンドを推奨する42の理由(ラリー・E・スウェドロー著、パンローリング、2024年)

の第2弾です。

今日は、本書中でもナンバーワンの出来と思う、第1章 株と債券のリスクとリターンを決める要因 から。

スウェドロー本が素晴らしいのは、こういう分かりやすい比喩表現の後にシームレスに核心を突く投資トークがスパッと登場するところです。本書ではこの構造が頻繁に現れるのですが、これは並の知識量や技量で出来ることではありません。続きを見ていきましょう。

ふー、素晴らしい。日々の投資で本当に使える、歴史的有効性が高いレベルで実証されているファクターについて、これ以上ないくらいに簡潔かつ分かりやすく説明してくれていますね。

また同時にバフェットの成功にはファクターX、恐怖効果が関与していることも見抜いています。

ちなみに私は、スウェドローの前作のファクター投資入門とローレンス・コナーズの複数の著作から着想を得て、

みきまるの7ファクターモデル

というものを開発して現在主力株選定に使用しています。

次回は、スピンアウト企画としてこの「 みきまるの7ファクターモデル」を解説しましょう。(続く)

インデックスファンドを推奨する42の理由(ラリー・E・スウェドロー著、パンローリング、2024年)

の第2弾です。

今日は、本書中でもナンバーワンの出来と思う、第1章 株と債券のリスクとリターンを決める要因 から。

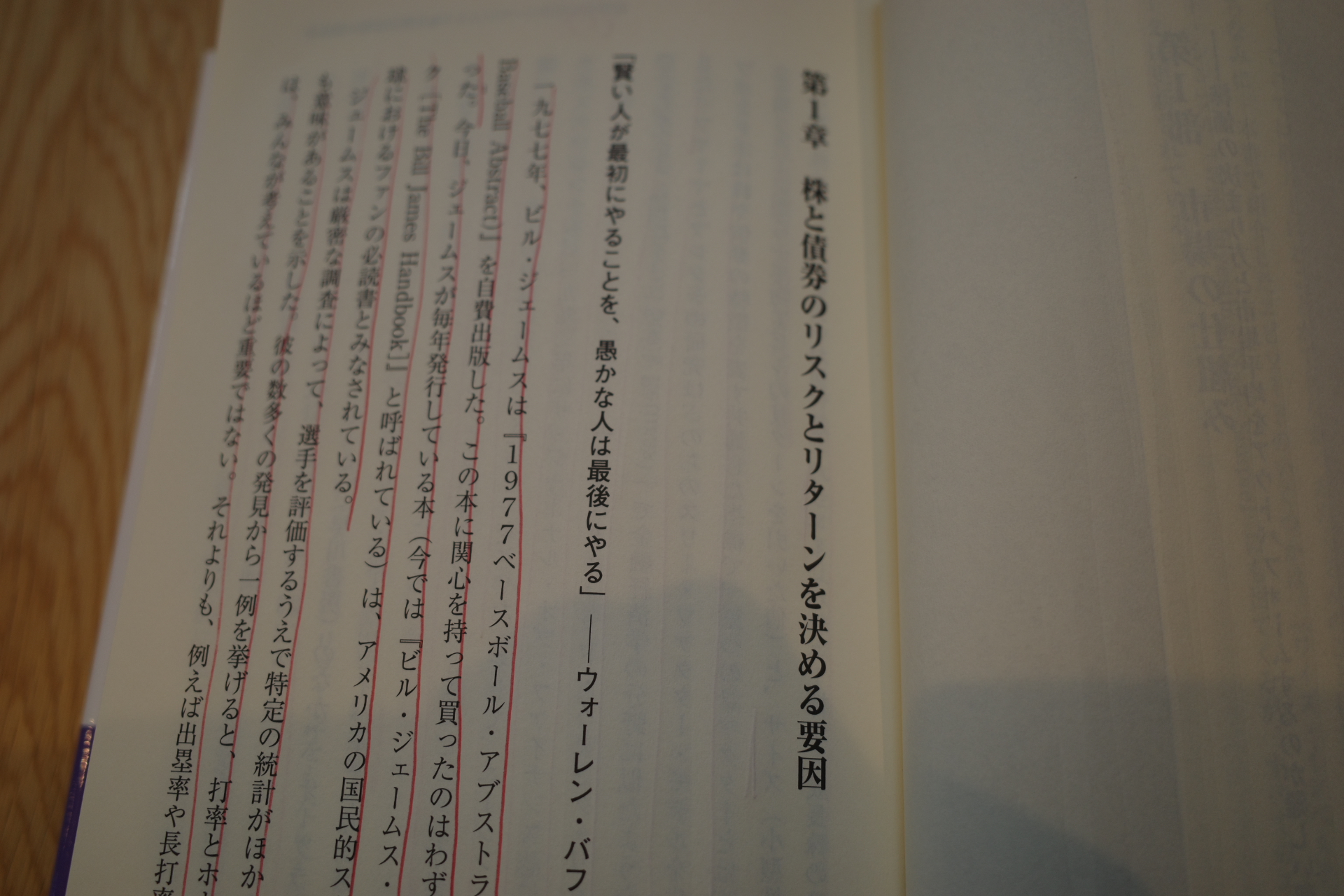

1977年、ビル・ジェームスは「1977ベースボール・アブストラクト」を自費出版した。この本に関心を持って買ったのはわずか75人だった。今日、ジェームスが毎年発行している本は、アメリカの国民的スポーツの野球におけるファンの必読書とみなされている。

ジェームスは厳密な調査によって、選手を評価するうえで特定の統計がほかの基準よりも意味があることを示した。彼の数多くの発見から一例を挙げると、打率とホームラン数は、みんなが考えているほど重要ではない。それよりも、例えば出塁率や長打率のほうがより重要だとしている。

スウェドロー本が素晴らしいのは、こういう分かりやすい比喩表現の後にシームレスに核心を突く投資トークがスパッと登場するところです。本書ではこの構造が頻繁に現れるのですが、これは並の知識量や技量で出来ることではありません。続きを見ていきましょう。

ジェームスは、選手が試合結果に与える影響を判断するときにどの要素が最も重要かを調べることで、世間の野球に対する考え方を一変させた。

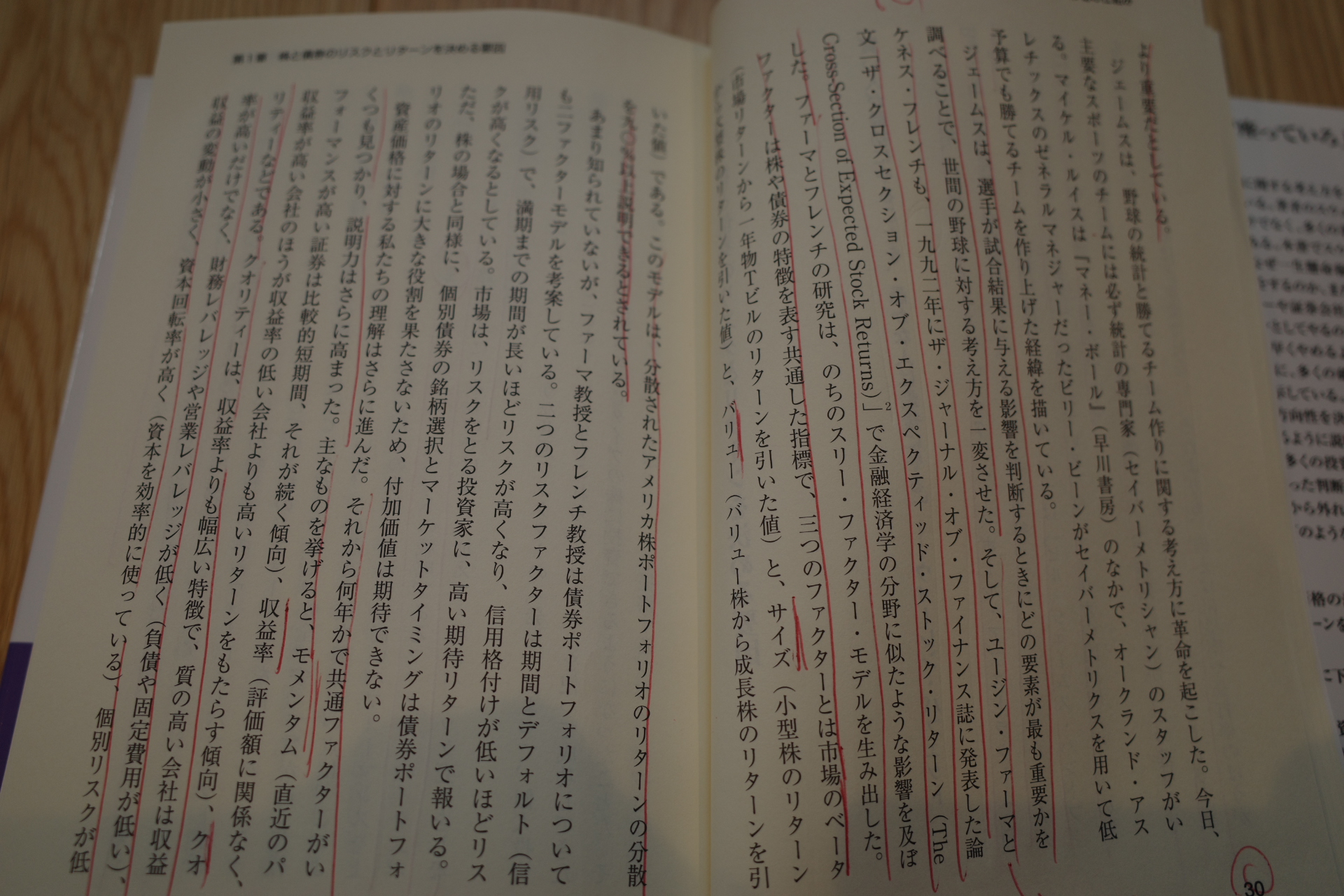

そして、ユージン・ファーマとケネス・フレンチも、1992年にザ・ジャーナル・オブ・ファイナンス誌に発表した論文「ザ・クロスセクション・オブ・エクスペクティッド・ストック・リターン」で金融経済学の分野に似たような影響を及ぼした。ファーマとフレンチの研究は、のちのスリー・ファクター・モデルを生み出した。

ファクターは株や債券の特徴を表わす共通した指標で、3つのファクターとは市場のベータ(市場リターンから1年物Tビルのリターンを引いた値)と、サイズ(小型株のリターンから大型株のリターンを引いた値)と、バリュー(バリュー株から成長株のリターンを引いた値)である。このモデルは、分散されたアメリカ株ポートフォリオのリターンの分散を90%以上説明できるとされている。

資産価格に対する私たちの理解はさらに進んだ。主なものを挙げると、モメンタム(直近のパフォーマンスが高い証券は比較的短期間、それが続く傾向)、収益率(評価額に関係なく、収益率が高い会社のほうが収益率の低い会社よりも高いリターンをもたらす傾向)、クオリティーなどである。

クオリティーは、収益率よりも幅広い特徴で、質の高い会社は収益率が高いだけでなく、財務レバレッジや営業レバレッジが低く(負債や固定費が低い)、収益の変動が小さく、資本回転率が高く(資本を効率的に使っている)、個別リスクが低い(経済全体に関連しないリスク)ことなどが含まれる。

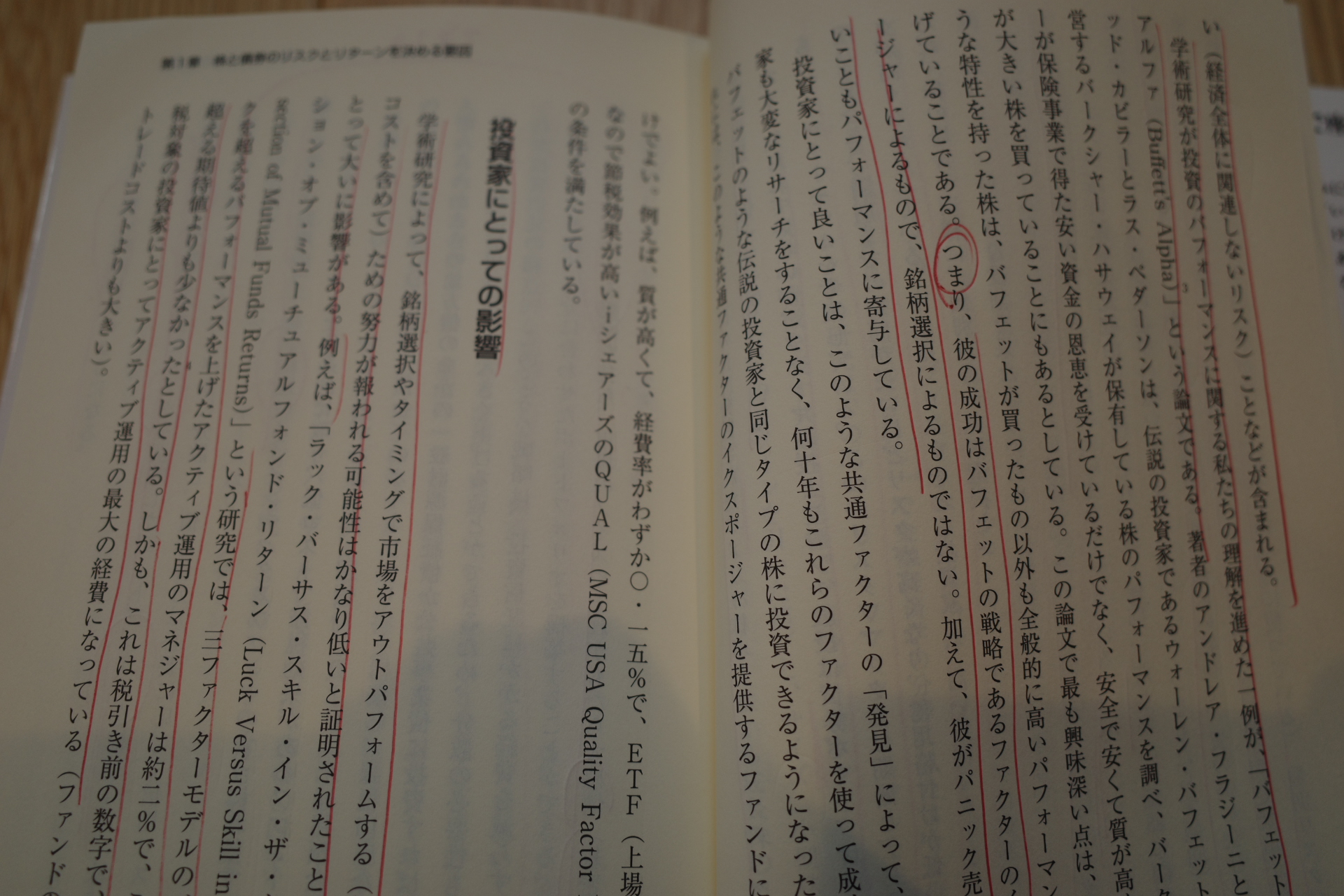

学術研究が投資のパフォーマンスに関する私たちの理解を進めた一例が、「バフェットス・アルファ」という論文である。

彼の成功はバフェットの戦略であるファクターのイクスポージャーによるもので、銘柄選択によるものではない。加えて、彼がパニック売りをしないこともパフォーマンスに寄与している。

ふー、素晴らしい。日々の投資で本当に使える、歴史的有効性が高いレベルで実証されているファクターについて、これ以上ないくらいに簡潔かつ分かりやすく説明してくれていますね。

また同時にバフェットの成功にはファクターX、恐怖効果が関与していることも見抜いています。

ちなみに私は、スウェドローの前作のファクター投資入門とローレンス・コナーズの複数の著作から着想を得て、

みきまるの7ファクターモデル

というものを開発して現在主力株選定に使用しています。

次回は、スピンアウト企画としてこの「 みきまるの7ファクターモデル」を解説しましょう。(続く)

お気に入りの記事を「いいね!」で応援しよう

Last updated

Jan 17, 2025 07:54:37 PM

[投資本書評] カテゴリの最新記事

-

3. サルでも出来る手法。 Nov 20, 2025

-

2. 低PER、低PBR、高配当利回りが大切。 Nov 17, 2025

-

株式投資本オールタイムベスト151位、長期… Nov 12, 2025

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.