2025年08月の記事

全15件 (15件中 1-15件目)

1

-

新NISA推移‗2025.08.30

今週の新NISAの資産推移はこちら8月24日 8月30日 資産額:2,267,260円(前週比:+34,252円、損益率:9.36%) FANG+ 762,518円(+21,247円) S&P500 683,123円(+6,574円) 全世界株式 505,786円(+2,331円) NASDAQ100 315,833円(+4,100円)今週は全部プラスでしたね。新NISAに関しては去年は3,4万程度で、本格的に積み立てたのは今年5月からなので、損益率で言うとまだ10%未満です。とは言え、5月から3か月程度で9%はすごいですね。9月以降はどうなるか分かりませんが、引き続き全力投資します!

2025.08.31

コメント(0)

-

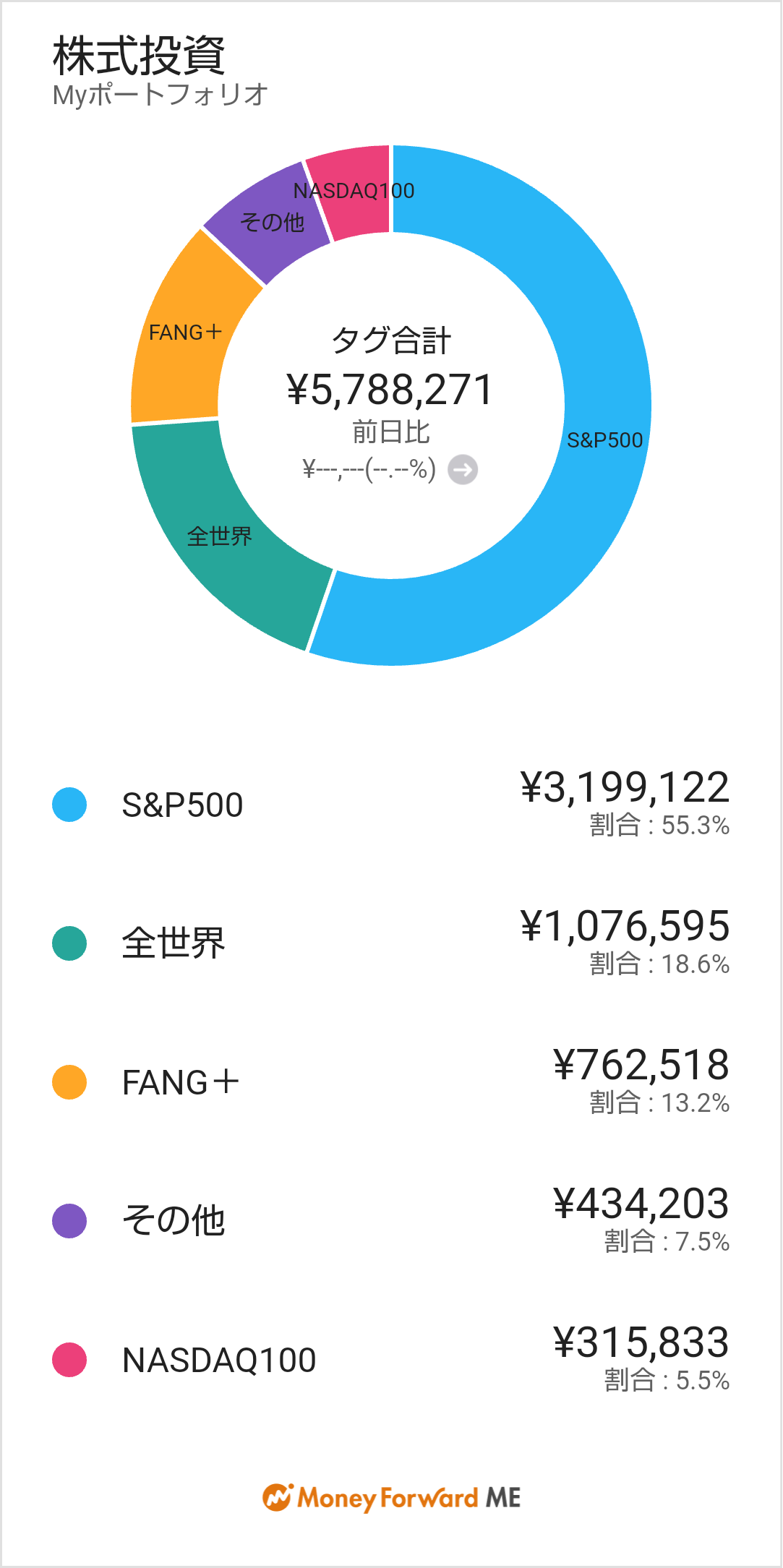

資産推移‗2025.08.30

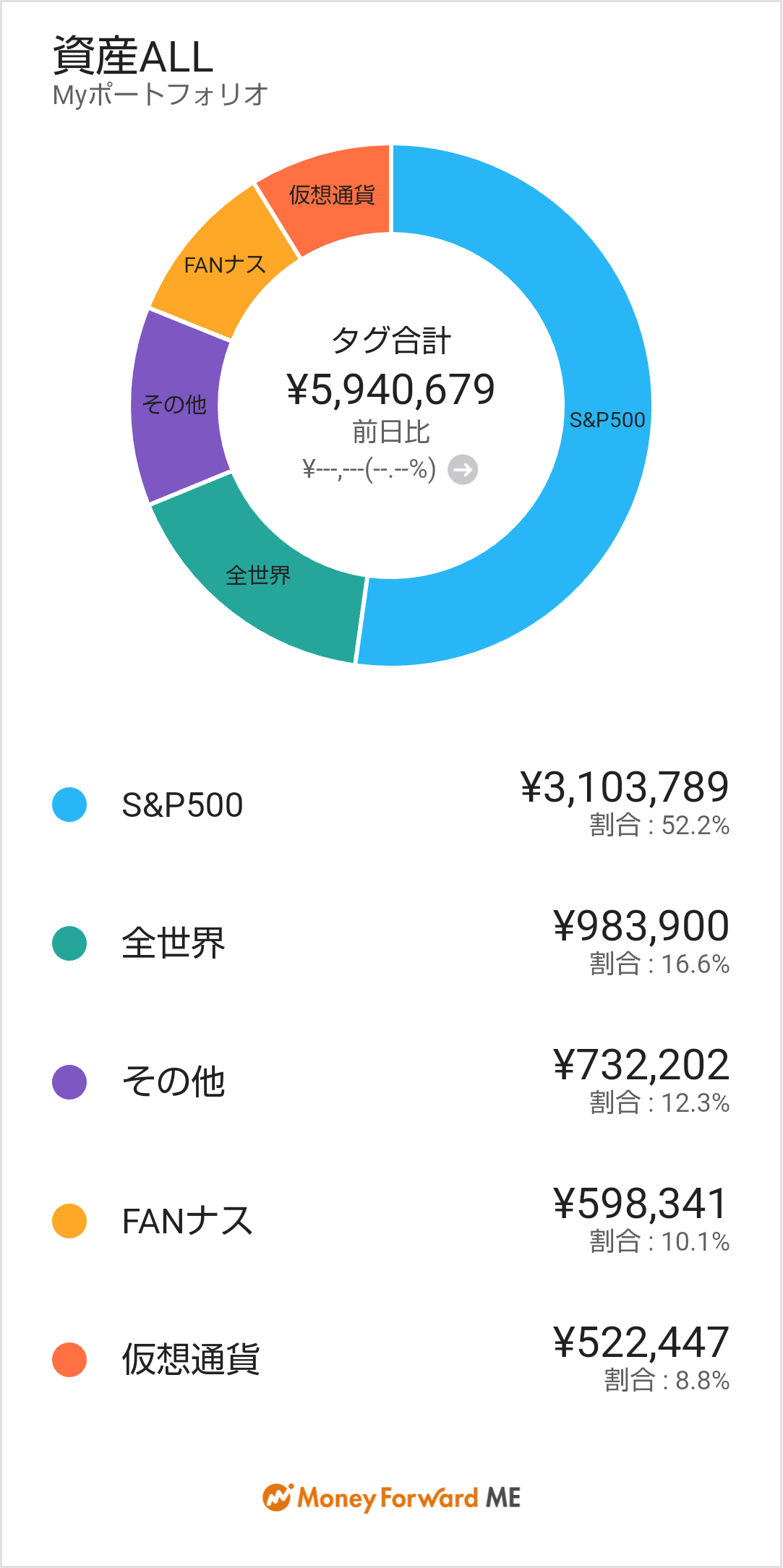

今週はNVIDIAの決算とか色々あったようで…仮想通貨は週間の推移が激しすぎて逆に分かりにくいので、投資信託のみを記録します。資産推移はこちら↓ 【投資信託】 資産額:5,788,271円(評価損益:+1,589,975円、損益率:37.9%) 入金額:19,638円、評価損益:+57,791円(前週比) S&P500 3,199,122円(+50,379円) 全世界株式 1,076,595円(+5,928円) FANG+ 762,518円(+21,247円) NASDAQ100 315,833円(+4,100円) その他 434,203円(▲4,225円)今週は確定拠出年金の入金もありつつ、全体的にアメリカ株は好調。その他(新興国、日経)がマイナスでした。まぁ金曜日深夜のアメリカ株が全体的に1%以上マイナスだったりするので上がったり下がったりですね。自分は資産形成期なので、株価が下がってくれる方がありがたいんですが。

2025.08.30

コメント(0)

-

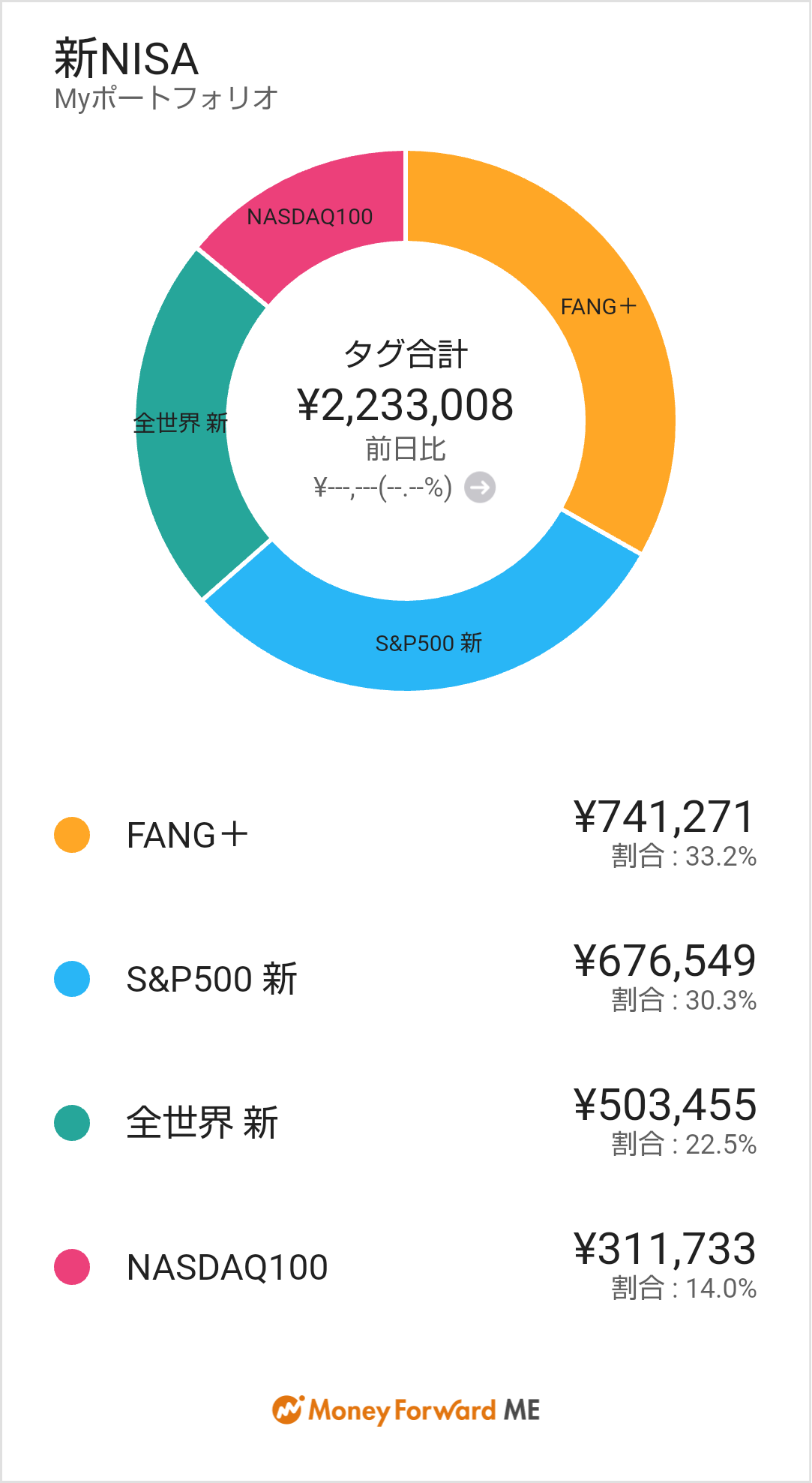

新NISA推移‗2025.08.24

今週の新NISAの資産推移はこちら8月17日 8月24日 内訳 資産額:2,233,008円(前週比:+291,810円) FANG+ 741,271円(+205,201円) S&P500 676,549円(▲6,103円) 全世界株式 503,455円(▲1,822円) NASDAQ100 311,733円(+94,534円)今週は旧つみたてNISAを売却した分の約32万でFANG+とNASDAQ100を購入。相場自体は下落続きだったためトータルでは3万程度のマイナスですかね。まぁ長期的に見たら右肩上がりと思って、そのまま放置します。

2025.08.24

コメント(0)

-

資産推移‗2025.08.23

今週は旧つみたてNISAの2商品を売却しました。売ったのは損益率がそんなに良くなかったニッセイ4資産均等型(約20万)と年金積立Jグロース(約12万)。旧つみたてNISAなので非課税枠として置いておいても良いんですが、いっそのこと売却してNASDAQ100とFANG+を買い増しすることにしました。まぁ保有商品を少なくして見やすくしたかったというのがメインの理由です。ということで、今週の資産推移はこちら↓8月16日 8月23日 内訳【投資信託】 資産額:5,730,480円(評価損益:+1,532,184、損益率:36.5%) 評価損益:▲33,792円(前週比) S&P500 3,148,743円(▲28,389円) 全世界株式 1,070,667円(▲3,478円) FANG+ 741,271円(+205,201円) NASDAQ100 311,733円(+94,534円) その他 438,428円(▲321,298円)【仮想通貨】 資産額:510,706円(評価損益:+76,281円、損益率:17.6%)434425 評価損益:▲5,578円(前週比) ビットコイン 479,042円(▲4,916円) リップル 31,664円 (▲662円)今週はアメリカ株が連日下落で前週比はマイナス6万くらいでした。連日下落の割に暴落という感じでもなく、為替の影響もあってマイナスは軽微。はてさて、アメリカの利下げはどうなるのか?株価はどうなるのか?まぁ自分は気にせず JUST KEEP BUYING!

2025.08.23

コメント(0)

-

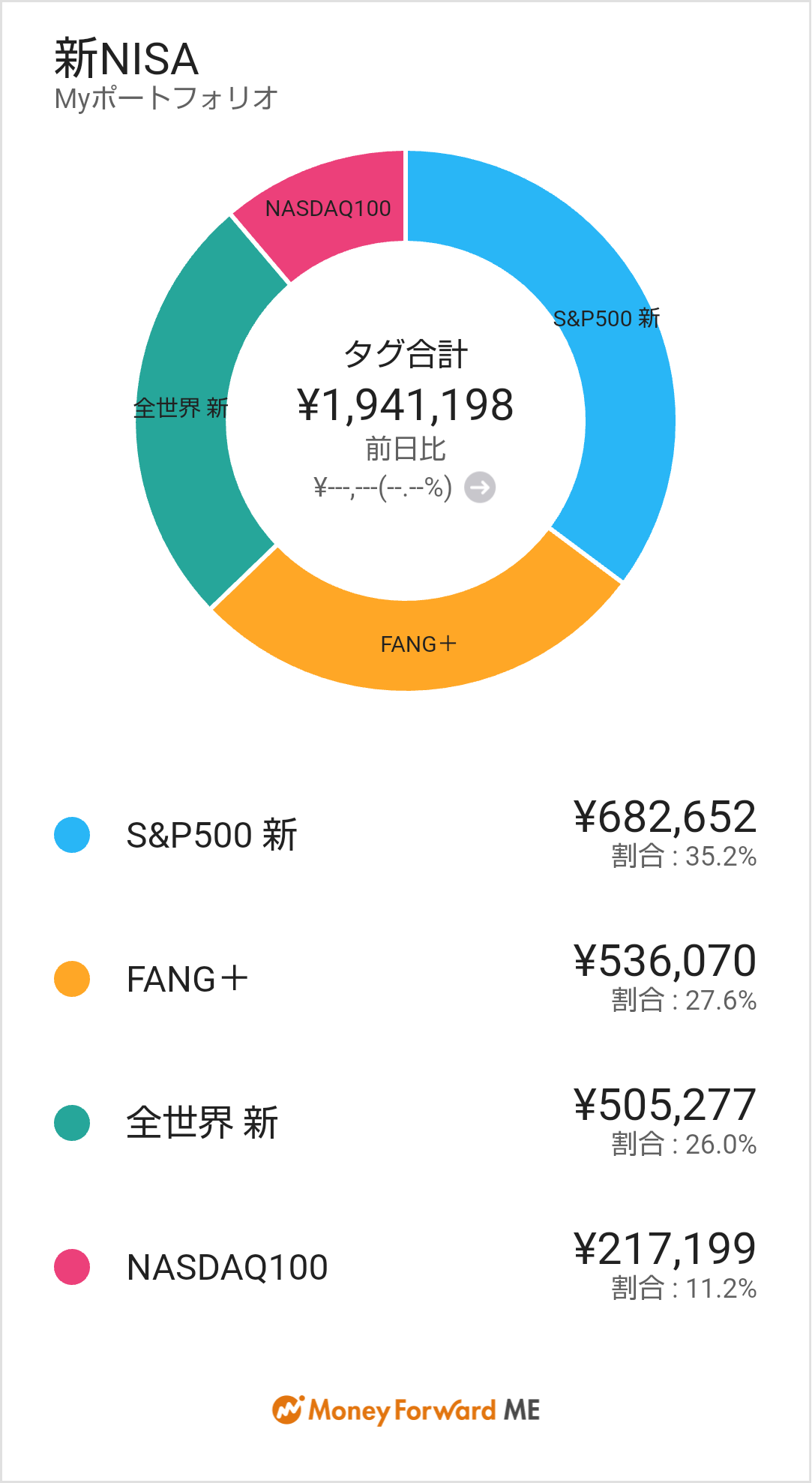

新NISA推移‗2025.08.17

今週の新NISAの資産推移はこちら内訳 S&P500 682,652円(+15,522円) FANG+ 536,070円(+12,578円) 全世界株式 505,277円(+9,837円) NASDAQ100 217,199円(+4,627円)新NISAの積立金額は前週比で +42,564円でした。ずっと月3,4万の積立で、5月から20万以上の積立をしていますが段々と育ってきました。やっぱり入金力は影響力が大きいですね。

2025.08.17

コメント(0)

-

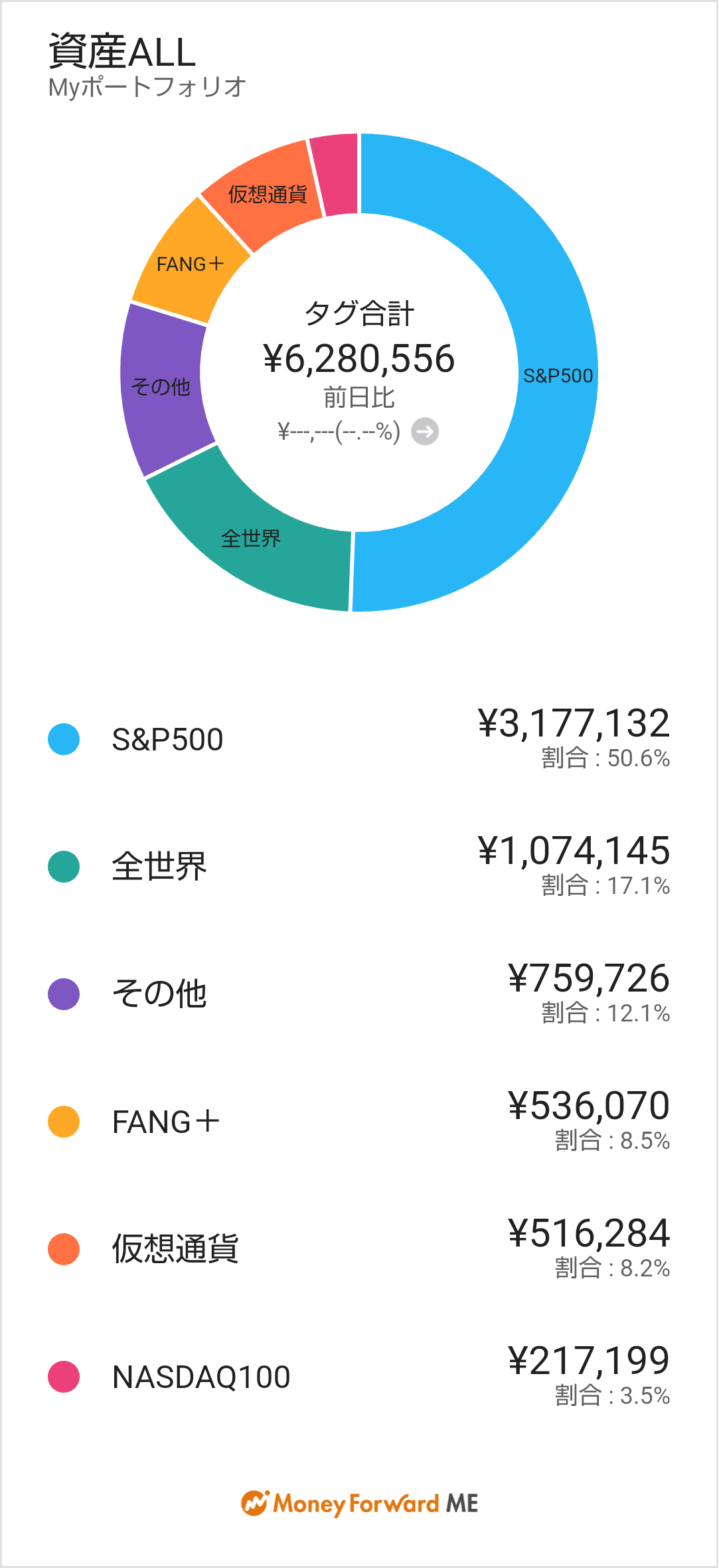

資産推移‗2025.08.16

今週の資産推移はこちら内訳【投資信託】 資産額:5,764,272円(評価損益:+1,693,002、損益率:41.6%) 評価損益:+125,036円(前週比) S&P500 3,177,132円(+72,262円) 全世界株式 1,074,145円(+21,140円) FANG+ 536,070円(+12,578円) NASDAQ100 217,199円(+4,627円) その他 759,726円(+14,429円)【仮想通貨】 資産額:516,284円(評価損益:+81,859円、損益率:18.8%) 評価損益:▲960円(前週比) ビットコイン 483,958円(+1,360円) リップル 32,326円 (▲2,320円)今週はアメリカのいろんな経済指標とか為替の影響で1日ごとに増減があったものの前週比で12万ほどのプラス。先々週はマイナスでしたが、月間で見るとプラスになっています。仮想通貨は上がったり下がったりですね。まぁ現金化は当分考えていないので放置。ちなみに65歳1億円計画は計算を間違えていたため、12月末時点で670万円に上方修正。一応、目標達成ペース。来週も JUST KEEP BUYING!

2025.08.16

コメント(0)

-

新NISA推移‗2025.08.10

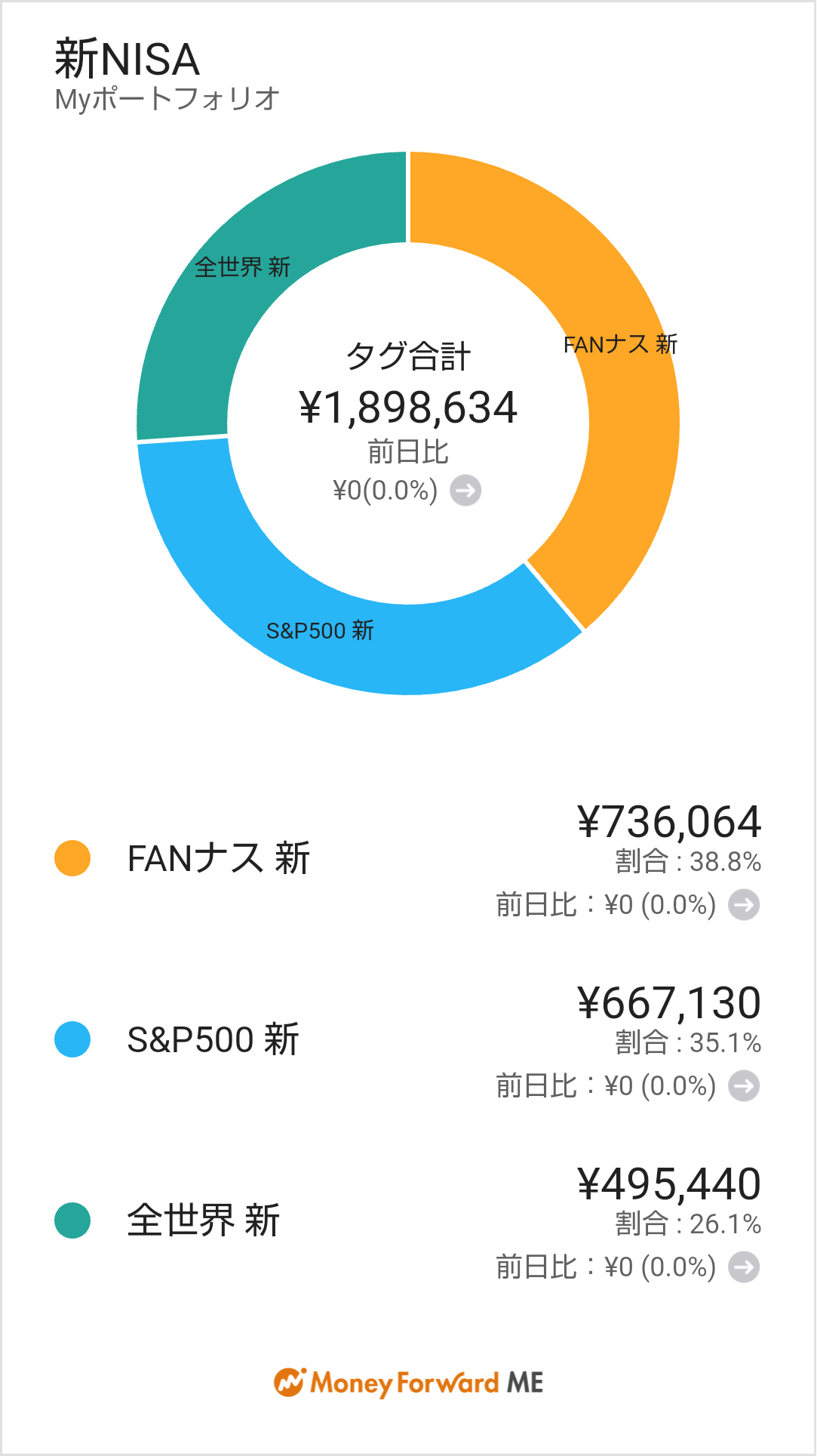

総資産の推移だけでなく、新NISAの推移も記録として残します。総資産の方は確定拠出年金とか旧つみたてNISA、仮想通貨などが混じっているので純粋に2024年1月から始めた新NISAのみの状況は以下のとおりです。内訳 S&P500 667,130円 全世界株式 495,440円 FANG+ 523,492円 NASDAQ100 212,572円総資産で見ると攻撃部分(FANG+とNASDAQ100)の比率が低いので、新NISAでは重点的に投資していきます。

2025.08.10

コメント(0)

-

資産推移‗2025.08.09

今週の資産推移は以下のとおりです。7月31日 8月9日 内訳【投資信託】前週比 +212,966円(積立:249,670円、収支:▲36,704円) S&P500 3,104,870円:+1,081円(損益率11.61%) 全世界株式 1,053,005円:+69,105円(損益率40.68%) FANG+ 523,492円:+72,799円(損益率7.53%) NASDAQ100 212,572円:+59,114円(損益率6.29%) その他 745,297円:+13,095円(損益率57.24%) 【仮想通貨】 ビットコイン 482,598円:▲3,978円 リップル 34,646円 :+2,576円8月1日(金)にアメリカ雇用統計の大幅修正やらで下落。その後は上がったり下がったり。月初で25万ほどの入金があったので総資産は増えていますが、運用益は普通にマイナスです。まぁ7月はずっと上がってたから、少し戻った感じですね。65歳1億円のシミュレーションでは、12月末の目標は投資信託だけで640万円。順調に目標はクリアしています。足りなきゃボーナス突っ込んでカバーしますか。基本的に自分の投資方針は JUST KEEP BUYING!

2025.08.09

コメント(0)

-

仮想通貨について

資産の内訳紹介4 『仮想通貨』仮想通貨に関しては正直自分でもよく分かっていません。宝くじ感覚で少しだけ買ってみるかという感じだったので特に買い増ししていくことも考えていなかったりします。とりあえず税制改正までは保有しておいて、10年、20年単位で上がってればいいやという感じ。10倍、20倍とかにならないかな~なんていう下心もあります。保有している仮想通貨は以下の通りです。(2025年8月1日現在) 総額:518,646円(2025年6月購入時:434,425円、プラス:84,221円) ビットコイン 486,576円(6月10日購入時:411,840円) リップル 32,070円(6月17日購入時:22,585円)リップルに関しては、ビットコインを買って余ったお金で購入した感じ。

2025.08.08

コメント(0)

-

新NISAについて

資産の内訳紹介3 『新NISA』2024年1月から始まった制度ですが、自分は旧つみたてNISAをやっていたので、口座は自動的に開設され、積立に関しても引き続き月4万円でスタートしました。投資信託も旧つみたてNISAから引き続いているのでバラバラ。5月、6月、7月と信託報酬が高かったり良くわからないファンドは売却。コアとしてオルカンとS&P500、サテライトとしてナスダック100とFANG+に切り替えました。保有している商品は以下の通りです。(2025年8月1日現在) 総額:1,671,034円(評価損益:168,889円、損益率:11.24%) eMAXIS Slim 米国株式 642,307円(評価損益:67,976円、損益率:11.84%) eMAXIS Slim 全世界株式 276,250円(評価損益:23,250円、損益率:9.19%) 楽天・全世界株式 148,326円(評価損益:20,326円、損益率:15.88%) 楽天・NASDAQ100 153,458円(評価損益:13,458円、損益率:9.61%) iFreeNEXT FANG+ 450,693円(評価損益:43,879円、損益率:10.79%)基本は米国株式と全世界株式、ナスダック、FANG+の4つを積み増していきます。

2025.08.07

コメント(0)

-

家族と鰻めし

8月2日は家族で鰻を食べに行きました。家族と食事に行くのは何年振りだろう。正月に会うくらいなんで久々の再会。今日は妹が決めたお店。JR御徒町から徒歩6分。鰻割烹 伊豆栄(いずえい) 本店300年の歴史があるそうで、ビル一棟が全部お店でした。昼過ぎに行ったためか、ほとんど並ぶことなく入店。7階窓際の席だったので、不忍池が見える絶好のロケーションでした。自分はうな重の竹(5,060円)を注文。このお店では松竹梅が普通のお店とは逆で、梅が一番鰻が大きいようです。鰻を堪能した後は上野恩賜(おんし)公園を少しだけ散策。最近の夏は暑すぎて少し歩くだけで汗だくに。暑いけど8月は100名城の1か所くらい行きたいなぁ。

2025.08.06

コメント(0)

-

~はじめに~

資産形成とダイエット。それ以外にやりたいことは旅行!グルメ!ということで、さっそくこの本をゲット。『日本100名城と続日本100名城に行こう』(定価1000円)日本100名城は知っていて、過去にいくつか回ったことがあるんですがいつのまにやら『続100名城』も追加されて、200名城になっていたようです。スタンプ帳もついているので絶対に全制覇したい!全部回るのに何年くらいかかるんだろうか?どんな名所やグルメが待っているのか楽しみです。

2025.08.05

コメント(0)

-

旧つみたてNISAについて

資産の内訳紹介2 『旧つみたてNISA』2018年1月から始まった制度ですが、自分が始めたのは2018年11月からでした。当時は全く投資のことは知らず、なんとなく4千円から始めたという感じ。正直、額も額なんで、上がろうが下がろうが、あんまり気にしていませんでした。そのうち、年間上限40万円なので月に3万3333円を投資に切り替え。投資信託の内容なんかも調べもしなかったので、ランキングにあるのを適当に選びました。この頃から投資を勉強しておけば後悔もあるけど、考えてもどうしようもないことは考えない!保有している商品は以下の通りです。(2025年7月31日現在) 総額:1,740,839円(評価損益:709,676円、損益率:68.82%) 楽天・全世界株式 561,244円(評価損益:267,744円、損益率:91.22%) eMAXIS Slim 米国株式 447,393円(評価損益:183,730円、損益率:69.68%) eMAXIS Slim 新興国株式 213,717円(評価損益:74,717円、損益率:53.75%) ニッセイ 日経400 210,030円(評価損益:89,030円、損益率:73.58%) ニッセイ 4資産均等型 196,256円(評価損益:61,256円、損益率:45.37%) 年金積立 Jグロース 112,199円(評価損益:33,199円、損益率:42.02%)う~ん…今見てもカオス。途中で買い増したりしているので、損益率は指数通りではありません。新つみたてNISAは満額埋めたいと思っているので、旧つみたてNISAに関してはこのまま放置。20年後に特定口座でS&P500かオルカンに買いなおそうかな。いろいろめちゃくちゃではありつつも、この含み益バリアがあるので、新NISAで多少下落しようが元本割れはなく、精神的な安定につながっているのも事実。ありがたや。

2025.08.04

コメント(0)

-

確定拠出年金について

資産の内訳紹介1 『確定拠出年金』すでに売り払った持株会を除くと、一番前からやっている資産形成が確定拠出年金です。自分の勤務先はマッチング拠出制度を採用しており、事業主掛金があるのがありがたい。新卒で入った会社ではないので、2017年から始めた感じですね。事業主掛金は給与に応じた額になっており、2025年現在は合わせて2万くらい。勝手に給与から天引きされているので、あんまり貯金している意識がないのが良い。資産状況は以下の通りです。(2025年7月31日現在) 総額:2,018,209円(評価損益:729,917円、損益率:56.7%、運用利回り:11.4%)最初に始めたころは外国株式、日本株式、外国債券など適当に選んでいましたが、2025年7月からは、保有ファンドをすべてS&P500(最近追加された)にスイッチング。開始時は、リスクどんとこいで銘柄を選んでいたので、利回りは悪くないですね。ただ、知識もなく適当に選んだので、アクティブファンドが多く、信託報酬も高かったのが残念。今回、S&P500に切り替えたのが吉とでるか凶とでるか。とりあえず60歳まで積み立てて、一括で受け取る予定です。

2025.08.03

コメント(0)

-

資産シミュレーション(資産形成期)

現在43歳。65歳までの資産シミュレーションを考えよう。目標は65歳までに1億としていますが、何も適当に決めたわけではなく、今年で資産を600万くらいにして、月22万くらい投資して年利5%で17年運用。8300万くらいになったら、65歳まで5年間運用して、1億600万!素晴らしい皮算用!(サイトによって計算方法が違うので正確そうな三菱UFJアセットマネジメントを使用)積立22万は、積立NISAが月20万(ボーナス込み)、確定拠出年金が事業主掛金含めて月2万程度。積立NISAの1800万が埋まったら特定口座で積み立て継続。税金無視で額面1億を目指します。まぁ実際はこんなうまくはいかないだろうけど、少なくとも独身ぼっちの自分の場合、結婚・子育て・マイカー・マイホームなんてイベントがないので、割と自分の努力次第。最初は老後2000万、インフレ込みで4000万なんて考えていたけど、あの試算って持ち家前提だし…ねんきんネットで調べた自分の年金、投資信託の定額取り崩し、暴落対策の現金比率…などなどいろいろ考えた結果、めんどうになり「どうせなら億り人」になってみるかという感じです。出口戦略については後々考えますか。まぁ65歳になって1億あっても意味があるのか分かりませんが、旅行など今も楽しみつつ、老後も適当にだらだら生きられれば最高じゃんという感じです。

2025.08.01

コメント(0)

全15件 (15件中 1-15件目)

1

-

-

- 動物園&水族館大好き!

- 千葉市動物公園 ブチハイエナ エサ…

- (2025-11-19 18:30:04)

-

-

-

- 『眠らない大陸クロノス』について語…

- 権力

- (2025-11-13 03:11:27)

-

-

-

- 戦闘機の写真を撮るのが好き!

- 三沢基地航空祭2025.09.21

- (2025-11-19 06:30:06)

-