2014年01月の記事

全43件 (43件中 1-43件目)

1

-

子どもたちに迷惑かけられないから生命保険で

生命保険で備えよう・・という間違った認識で今まで来たことを悔やみながら・・自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)今日・・1/31(金)、ヒアリングシートと提出資料が届き、行列に並びました。(28番目)今日は一気に3名が行列に並びました。シートと提出書類が届いた順に、27番から29番まで並んでもらいました。これで、12月に新規受付けしたメール顧問会員18名の内、12月に5名、1月に8名、・・が、行列に並びました。ということは・・メール顧問会員になったけど、まったく音沙汰の無い人が・・まだ、5名・・いることになります。ヒアリングシートと悪戦苦闘している?提出書類の準備で手間取っている?大変だけど、自分の人生の設計作業です。ここは、ひと踏ん張りしましょう。がんばれ! がんばれ!メールをいただきました。FPステーション武田様 ※当事務所は、 「FPステーション」・・ではなく、 「エフピー・ステーション」・・です。(^^ゞ 12月にメール顧問会員になりましたYです。主人の職場からやっと25年の源泉徴収が配布になりヒヤリングに落とし込みましたので送らせて頂きます。主人が帰省した12月に色々な話をしました。今まで夫婦できちんと話していなかった為車をどの時期まで乗って買い換えは、子供の教育費について、定年後は・・・等私の頭の中で漠然とあった物がきちんとした項目で考え、向き合うことが出来ました。 ※いつも聞く話ですが・・ ヒアリングシートが、夫婦の 話し合いのツールになるようです。 まともな会話をしない夫婦も、 ヒアリングシートのおかげで、 「久しぶりに話した・・ね。」 ということになるようです。ヒヤリングだけでも、ここのこの数字はもう少し減らしたいな、と思う所が幾つかありましたがまず生命保険の解約・住宅ローンの借換後に再度落とし込みます。主人の給与天引→共済の団体で加入している分が解約後反映するのに少し時間が掛かりますが解約手続済です。現在同居の母が〇〇歳の時に〇〇で〇〇になり実質私が公的制度を申請したにもかかわらずきちんと理解せず、自分達は子供に迷惑を掛けれないからせめて保険を、と間違った認識で今まで来たことを悔やみながら、 ※はい、そうです。 「保険に入っておけば安心」 という安易な考え方が、 慢性的な「お金たれ流し病」 に発展します。「なら、これからどうするか」と現実に向き合う事が出来て感謝しております。 ※はい、そこから生活設計が スタートします。今までが貯蓄出来ていなかった為、私だけが焦ってしまい一時期は家族間で私の「ケチケチ生活」が影響して嫌な空気も流れていましたが ※「ケチケチ」とか「節約」とかは、 枝葉の話に過ぎません。 場合によって、人によって、 ギスギスしたりすることもあります。 もっと大切なことは、 幹や根っこの話をすることです。 それが、 ライフプランニング・・です。今はメリハリを付けていきたいと思っています。 ※幹や根っこの話は、 まず現状を把握する(現状診断) ことからスタートしますが、 そこへ行く前に個人でも やっておけることがあります。 家計改善したい? きちんと生活設計したい? なら・・(できるだけ) 1 生命保険に加入しない! 2 借金をしない! 3 経費を払わない! これだけでいい。すごく かんたん。 見違える人生になる。 せっかく御縁があっての1年だと思っていますので現状診断の順番がくるまで再度、生活を見つめる時間にします。※添付資料が要領・枚数共に 大きくなりましが宜しくお願い致します。 ※はい、提出資料は 皆さん・・多くなります。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/31

-

入院しました いよいよ医療保険の出番です♪

入院して手術しました。さあ! プルデンシャル生命!頼んだぞ!自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のYさん(40代) (相談:ライフプランニング)現状診断のために行列に並んでいます。(6番目)「再ヒアリング」がメール添付で戻ってきました。そのメール文・・です。武田様 佐々木様 お世話になっております。メール顧問会員のY(妻)です。 ようやく再ヒアリングシートの記入を終えましたので添付致します。最新の給与明細は郵送しますので、届きましたら、現状診断よろしくお願いします。再再ヒアリングにならないと良いのですが...おかしな所があれば、ご指摘お願いします。初めのヒアリングシート中の、勘違いや計算間違い、記入漏れのなんと多かったことでしょう。 ※いつものこと・・です。 皆さん同じです。これを読み解いていくのは、本当に大変な作業ですね。佐々木FP、ご面倒をおかけしますがよろしくお願いします。 ※元々・・説明しています。 「ライフプランニングは大変な 作業です。(当事務所が・・)」ところで、今年に入ってから主人が四泊五日の入院をして、〇〇の手術をしました。とうとう、主人が解約を渋って今も加入し続けているプルデンシャル生命の出番が回ってきました。 ※出ました!プルデンシャル! 検討してもいい保険商品が まったくない保険会社! もし加入しているなら・・ お金をたれ流すだけだから、 すべて解約した方がいい。 (当たり前)主人に確認してもらったところ...手術費用 なし入院費用 1万円(5000円×2日)ということでした... ※数十万円払ってきて、 もらうのは1万円ぽっきり・・。 これが保険の仕組み・・だ。 だから保険会社が成り立つ。 だから保険会社の社員の 給料が出る。 (当たり前) 加入者の皆さんのおかげで、 保険会社の社員は安泰です。 生涯・・安心です。 加入者が損をすることで、 保険は成り立っています。 損をすることには参加しない 方がいい・・です。 (当たり前)手術費用が出ないのは、手術箇所が〇〇より外側だからだそうです。 ※ハードルを高くして、 できるだけ払わないようにすれば、 保険会社の経営は安泰・・です。 社員も生涯安心・・です。主人はガッカリしていました。でも、これまで払い続けてきた保険の無駄さにようやく気付いてくれたみたいです ※人間、痛い目に合わないと なかなか目が覚めません。 日本人のほとんどが洗脳されて いる状態だから無理もないが、 おバカさんであることに 間違いはない。 (失礼!) 世界の中で日本人だけが 突出して保険に加入しています。 客観的に見れば おかしな人種なんだけど、 みんながそうだから おかしなことに気づきません。 「私は生命保険に入っていません」 ・・なんてことを言う人の方が、 「変な人」という風に見られます。 「変な人」は、日本人の大多数の方 なんだけど・・。ちなみに今回の窓口負担は85015円でした。 ※はい・・。でも何ヶ月か後には、会社の健康保険組合から3万円を超える分の金額が戻ってきます(給付金制度)。つまり、最終的な自己負担額は 3万円でした。 ※入院の際に事前申請をすることで、 最初から自己負担は3万円で 済むと思われます。本当に、生命保険っていらないですね。 ※このような・・ 健康保険制度や勤務先の 健康保険組合の給付が 仮にまったく無い・・としても、 医療保険やガン保険には 加入してはいけません。 保険というものは、 加入者全員が損をすることで 成り立っています。 貯蓄でなんとかなりそうなことまで、 保険で・・と考えると、 確実に損をします。 ライフプランニングを真剣に 考えれば、できるだけ保険には 入らない方がいい・・です。 (当たり前)まだまだ余分な生命保険に加入している我が家ですが、粘り強く主人を説得して、解約していきたいです。 ※目を覚まさせるのは大変そう ・・ですね。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):1/31回答戻る。(6/27着) ⇒今日の記事。7 Mさん(40代): 今日の作業。(7/18着) ※完成予定は2/4(火)です。8 Eさん(30代): 7/26 依頼着。9 Mさん(30代): 8/1 依頼着。10 Mさん(30代): 8/4 依頼着。11 Kさん(30代): 8/5 依頼着。12 Hさん(30代): 8/15 依頼着。13 I さん(30代): 8/28 依頼着。14 Kさん(40代): 9/4 依頼着。15 Kさん(40代): 9/7 依頼着。16 Sさん(30代): 11/8 依頼着。17 Sさん(30代):12/25 依頼着。18 Kさん(30代):12/26 依頼着。19 Nさん(40代):12/26 依頼着。20 Aさん(40代):12/28 依頼着。21 Mさん(30代):12/29 依頼着。22 Kさん(30代):1/9 依頼着。23 Mさん(40代):1/9 依頼着。24 Kさん(50代):1/10 依頼着。25 Tさん(30代):1/21 依頼着。26 Aさん(30代):1/25 依頼着。27 Sさん(20代):1/31 依頼着。28 Yさん(40代):1/31 依頼着。29 Oさん(30代):1/31 依頼着。 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP ※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Mさん(40代):今日の作業。9/9依頼着。3 Mさん(30代):生活設計。9/14依頼着。4 Kさん(30代):生活設計。10/12依頼着。5 Tさん(30代):生活設計。11/21依頼着。6 Hさん(40代):住宅建替え。 1/15着。7 Tさん(30代):生活設計。1/30着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/31

-

生保選びに役立つ〇〇 参考にしてはいけない2

生保選びに役立つ4つの謎解き?ナゾ・・なんて無い!自分の頭で考える・・生活設計。ネット上でひろった記事 より・・(日本経済新聞電子版) ※・・は、生活設計FPの突っ込みコメント。 1級FP技能士 CFP®認定者 武田 つとむ保険料に2倍の差 生保選びに役立つ4つの謎解き2013/8/18 7:00《 前半からの続き 》 では、同じ生命表を使っているのに、なぜ保険料に大差が出るのか(表C)。第2の謎だ。 ※だから、ナゾでも何でもない。例えば30歳男性で大手の有配当の死亡定期保険と、4月にネット向け商品を出した楽天生命では2倍強の差だ。 ※そもそも、この「定期保険」に 加入してはいけない。 四角形の保険では、 必要以上の保障のために 保険料をたれ流すことになる。保険料は保険金の支払いに備える「純保険料」と、経費などになる付加保険料で構成される ※付加保険料が保険屋の経費。 保険料を払ったとたんに 取り上げられる。 (もったいない・・)(ちなみに冒頭の 危険差益は純保険料から生まれる)。純保険料は、通常の死亡定期保険ではどの社もほぼ同じ水準だ。大手に比べネット生保の保険料が割安になる理由は、付加保険料の違い(グラフD)にある。 ※当たり前。 保険に限らず、どの業種でも 価格差の大部分は、「経費(利益)」。 大手が高いのは、 彼らの取り分が大きいから。 (当たり前)大手は営業員の人件費や営業所の維持費用などがかかるため、付加保険料が高くなる。 ※(当たり前)大手は配当の出る保険が多いので、保険料を比べるときは考慮すべきとの見方もあるだろう。 ※そんな見方をしてはいけない。 あてにならない「配当」を 考慮して・・加入してはいけない。 できれば加入しない方がいいが、 やむを得ず加入を検討するとしたら、 三角形の保険(収入保障保険) ・・だけ。 大手に三角形の保険は無い! 大手に加入を検討する保険は無い! 大手の保険に加入してはいけない! (当たり前)配当は商品や契約年で千差万別だが、個人契約保険では保険料の数%から10%前後が多い。 ※まったくアテにならない。それを考慮した実質で比べても、一般に無配当のネット生保が安いことが多い。 ※だからと言って・・ ネット生保で契約してはいけない。 四角形の保険のはムダなので、 そもそも比較検討の対象にならない。 (当たり前)■ネット系伸びずネット生保の保険料収入の市場シェアはライフネットとアクサダイレクト生命保険の合計でわずか0.02%。 ※そんなもんでしょう・・。3つめの謎は「保険料が安いのに シェアが高まっていない」(ライフネットの岩瀬大輔社長)ことだ。 ※保険にどっぷり浸かって 大量にお金をたれ流してくれる 表彰状もののおバカさんたちは、 ネットなんか見てない・・。アクサダイレクトの斎藤英明社長は「つぶれたら怖い、 というイメージがあるのでは」とみる。実際にはネット生保の経営の健全性を示す「ソルベンシー・マージン比率」はいずれも高水準。 ※そんなものはアテにならない。 2~3年で簡単にひっくり返る。また生保の破綻時は別の会社か保険契約者保護機構が保険を引き継ぐ決まり。 ※「決まり」・・だけ。 現実に破たんが起これば、 「保険で貯蓄」をしている おバカさんは、ひどいことになる。 「保険で貯蓄」してはいけない。中でもネット生保が主力とする「10年定期」は仕組み上、ほとんど減額されない ※掛捨てだから・・当たり前。 そのことを議論する前に、 そもそも「10年定期」保険に 加入してはいけない。 四角形の保険ではお金をたれ流す。 定期保険に加入してはいけない。(終身保険は相対的に 減額が大きいこともあり得る)。 ※当たり前。 思いっきり元本割れ!・・する。 終身保険に加入してはいけない。 一般の人に終身保険は不要。第4の謎は「健康体割引」の安さ。 ※だから、ナゾでも何でもない。「健康体割引の保険に 切り替えて保険料が半分になった」と話すのは東京都内の金融機関に勤める男性(51)。 ※おバカさんです。 一般的に・・51歳という年齢なら、 すでに生命保険は不要になっている。選んだのはメットライフアリコ生命保険の「スーパー割引定期保険」だ。 ※おバカさんです。 四角形の保険に加入してはいけない。 不要な保障のために、 お金をたれ流し続ける。 定期保険に加入してはいけない。健康な非喫煙者などに限定するので死亡率が低く、純保険料が安い。 ※新聞の編集者がこんなものを 奨めています。 専門家の洗脳のタマモノ・・です。保険金契約を2000万円以上にして効率的に保険料を徴収することで、経費(付加保険料)も抑えた(図D)。健康体割引の商品は他社にもあるので比較してみよう。 ※四角形の保険を比較検討 してはいけない。 当初から対象外と考えよう。表Cでは会社ごとに入る団体保険の安さも目立つ。 ※団体保険は検討する価値あり。 毎年減額していって・・ 実質 三角形の保険として 利用したい。まとめて事務手続きができるため付加保険料が低い。さらに1年ごとの更新なので毎年余った分を配当で返しやすい。「団体によっては 何割も配当で返る年もある」(アリコ)ため、実質的な保険料負担は表Cの数字より大きく下がることも多い。ただ保険料は団体で千差万別。構成員が少ないと上がりがちで、アリコの場合、100人規模ならネット生保より高めになる。■負担多い日本人ネット生保や団体保険は割安だが、大手生保の個人契約保険には、営業員による丁寧な説明に加え、震災時などに連絡の取れない契約者を探して保険金を迅速に支払うなど、人員が多いことによるメリットもある。 ※大手はいっさい対象外 ・・と考えてよい。総合的に判断して組み合わせるのも手だ。 ※そんな組み合わせの「手」は 考えない方がいい。 (当たり前)生命保険協会の調査では日本人の払う保険料の国内総生産に対する比率は11年で8.8%。 ※洗脳列島・・ニッポン。 ドップリ生命保険漬けの日本人。 世界一の保険大好き人種! よっ! 世界一! (おバカさん・・です)先進7カ国中トップで米国(3.6%)の2倍以上だ。 死亡率、純保険料、付加保険料などの仕組みを知り、賢く使うことが家計改善につながる。(編集委員 田村正之) ※生命保険に入ることが 家計改善にはつながることはない。 この新聞編集者さんも、 日々・・生命保険の専門家の 説明を聞き過ぎて、 洗脳されています。 「生命保険には入るもの」 ・・という前提で話をしています。 突っ込みどころ満載!・・です。 保険業界の専門家は皆、 生活設計をしたことがないから、 ライフプランニングを実際には 分かっていません。 「生命保険には加入しない」 ・・ことで、ライフプランニングが スムーズに行なえます。 (当たり前)

2014/01/30

-

生保選びに役立つ〇〇 参考にしてはいけない

生保選びに役立つ4つの謎解き?ナゾ・・なんて無い!自分の頭で考える・・生活設計。ネット上でひろった記事 より・・(日本経済新聞電子版) ※・・は、生活設計FPの突っ込みコメント。 1級FP技能士 CFP®認定者 武田 つとむ保険料に2倍の差 生保選びに役立つ4つの謎解き2013/8/18 7:00ライフネット生命保険などネット生保誕生から5年。4月には楽天生命保険も加わった。様々な割安商品が登場した昨今、同額の死亡保障でも保険料格差はときに2倍強に達する。家計を左右する差が生じる謎を探った。 ※別にナゾではない。 経費(利益)の差・・です。 保険でも住宅でも同じこと。 大手は経費が大きいから、 価格が高い。(当たり前)日本、明治安田、第一の大手生命保険3社の合計で2012年度は1兆1000億円強。これは予定した死亡率より実際の死亡率が低かったことなどで生まれる「危険差益」と呼ばれる数字だ(グラフA)。第1の「謎」はこの巨額さだ。 ※ナゾでも何でもない。 保険屋は自分が絶対に 損をしないように・・ 大きな幅を設けている。■想定死亡率高め表Bは厚生労働省発表の ※表は掲載できない。 ごめんなさい!日本人の死亡率(12年版)と、保険各社が保険料設定に共通に使う標準生命表(男性)。死亡保険向けは厚労省の数字より高い。 ※当たり前。保険屋は絶対に 自分が損をするわけにはいかない。実際より多く亡くなる前提なので、保険料のベースが高くなる。 ※当たり前。逆に医療・年金保険は厚労省の数字より死亡率が低い。 ※当たり前。その分長生きして保険金を払い続ける前提なので、やはり保険料は高くなる。 ※保険屋は損するわけには いかない。 ほとんどの客は大損するけど。 (当たり前)この実際の死亡率との差が巨額の差益を生む。 ※当たり前。不幸の宝くじ、 胴元が必ず儲かるように できている。保険会社の主な利益(3利源)には危険差益のほか、契約者に約束した運用利回りと実際の利回りの差である「利差損益」などがある。 ※保険屋は、こちらには ほぼ期待できない。こちらは最近は解消・縮小傾向だ(グラフA)。取り過ぎた保険料は一部が配当として返されるが、12年度決算では3社合計で約4000億円。危険差益よりはるかに少ない額だ。 ※当たり前。期待してはいけない。思わず「ずるい」と言いたくなるが、保険会社の経営が危うくなり支払いが滞ると困るのは契約者。 ※このように・・困ることに ならないためにはどうするか? そもそも保険に加入しないこと! ・・です。 (当たり前) 経営の健全度を守るために一定の「安全余裕率」を持たせる仕組み、つまり危険差益が生じるような構造は必要ではある。 ※そんなことに協力して 毎月お金をたれ流すより、 最初から加入しないこと! ・・です。ただし、契約者側もこの前提で「保険料はそもそも高くなりがち」であることを理解することが大切だ。 ※日ごろから保険の専門家に 洗脳されて、このようなことを言う 新聞の編集者にも だまされないようにしたい。 「保険料はそもそも高くなりがち」 ・・なんて「理解」はしない方がいい。 延々とお金をたれ流すことになる。割安に見える保険はあるが、入り過ぎを避けるべきだろう。 ※「入り過ぎを避けるべき」 ・・ではなく、 そもそも入らない方がいい。 (当たり前)《 後半に続く 》

2014/01/30

-

マイホーム取得計画の前に家計改善の・・

家計改善のシミュレーションをまず、行ないます。順を踏んで前へ・・。現実は・・、このようにする人はほぼ皆無です。人生最大の買い物を衝動買いするおバカさん(失礼!)ばかりの日本・・です。ああ・・ 。自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)去年・・12/19に、現状診断が終了しています。メールをいただきました。武田様、佐々木様こんにちは。いつもお世話になっております。毎日寒い日が続いておりますがお元気でしょうか?今日、佐々木さんにお電話でお話ししましたが、まずは現状診断の訂正(シュミレーション)をお願いして、結果が出た後に、マイホーム取得のシュミレーションの依頼をお願いしたいと思います。一つずつクリアにしていきたいなと思いまして。 ※了解しました。メールに添付したヒアリングシートの赤文字になっている部分が訂正部分です。適正でない数字があれば、指摘していただきたいです。あと、電話で言い忘れていたのですが、H25末の貯蓄額が予定していた額より高かったです。自分で現状診断の表の数字を変更してみたところ、グラフにほとんど変化はなかったですけど・・・。 ※あは・・。 (^^ゞでも、変更をお願いいたします。 訂正部分が多く、大変な作業になってしまい申し訳ないです。よろしくお願いいたします。 ※さっそくシミュレーションの 行列に並んでもらいました。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):回答待ち。(6/27着)7 Mさん(40代): 今日の作業。(7/18着) ※今日から再着手! 完成予定は2/4(火)です。 ただし・・まだ確認事項が出てきそう。8 Kさん(20代): 今日の作業。(7/18着) ※本日完成! メール添付で送りました。 ⇒今日の記事。9 Eさん(30代): 7/26 依頼着。10 Mさん(30代): 8/1 依頼着。11 Mさん(30代): 8/4 依頼着。12 Kさん(30代): 8/5 依頼着。13 Hさん(30代): 8/15 依頼着。14 I さん(30代): 8/28 依頼着。15 Kさん(40代): 9/4 依頼着。16 Kさん(40代): 9/7 依頼着。17 Sさん(30代): 11/8 依頼着。18 Sさん(30代):12/25 依頼着。19 Kさん(30代):12/26 依頼着。20 Nさん(40代):12/26 依頼着。21 Aさん(40代):12/28 依頼着。22 Mさん(30代):12/29 依頼着。23 Kさん(30代):1/9 依頼着。24 Mさん(40代):1/9 依頼着。25 Kさん(50代):1/10 依頼着。26 Tさん(30代):1/21 依頼着。27 Aさん(30代):1/25 依頼着。 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP ※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Mさん(40代):今日の作業。9/9依頼着。 ※本日・・半分完成! 家計改善シミュレーション、 メール添付で送りました。 第2子誕生シミュレーションは これから・・です。 佐々木FPは基本的に 専業で資料作成していますが、 武田FPは基本的に 日々の雑用をこなしながら・・ なので、なかなか進みません。 申しわけありません!3 Mさん(30代):生活設計。9/14依頼着。4 Kさん(30代):生活設計。10/12依頼着。5 Tさん(30代):生活設計。11/21依頼着。6 Hさん(40代):住宅建替え。 1/15着。7 Tさん(30代):生活設計。1/30着。 ⇒今日の記事。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/30

-

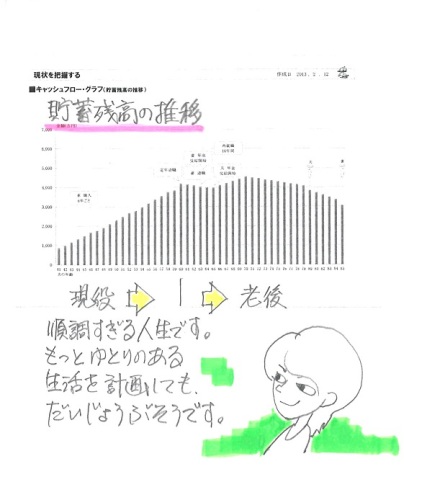

計算の結果 多額の死亡保障が必要になった

6,100万円!・・です。必要額がこんな大きくなるのは、家計のどこかがおかしい・・ということです。バブルの時代なら・・「おれの価値は7,000万円だ!」「おれは1億円だあ!!」なんて ほざく アホが大勢いました。冷静に考えれば・・保険料(捨てるお金)を大量に払うのは、ただのアホ!表彰状もののおバカさん!・・だと、だれでも分かります。今は・・「生命保険にはいっさい加入しない」そんな人が、スマート・・です。まったくお金をたれ流さないんだから、当たり前・・です。必要額の計算の仕組みを理解して、改善できるようなことは、積極的に実行していきたいものです。自分の頭で考える・・生活設計。 軍師官兵衛・・。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)今日・・1/30(木)、現状診断が終了!メール添付で送りました。初めて見る・・ようなキャッシュフローグラフ・・です。一般的なグラフでは・・定年に向けて貯蓄が増えていき、(教育費がかかる時期に 少々ブレーキがかかるけど・・)老後は徐々に減っていきます。・・が、K家の場合は・・そのような形になりません。そして・・教育費がかかる時期には急激にお金が減っていき、老後も急激にお金が減っていきます。キャッシュフローは、収入と支出の足し算引き算の結果・・です。シンプルなものです。シンプルに考え、シンプルに改善したいものです。家族:4人 30代夫:会社員 30代妻:専業主婦(数年後からパート) 幼児と赤ちゃん 第3子を希望しています。 収入:手取り500万円台 住まい:社宅 家賃4万円台(現在) マイホーム取得を希望しています。 現状のままでは、第3子誕生後の マイホーム取得は、 少々無理があります。 まず、家計収支を改善してから、 具体的に検討したい。 負債:無し生命保険 夫:団体定期1本のみ、他はすべて解約。 (死亡保障2,992万円) 死亡保障必要額 検証結果 夫 現在:6,100万円 第3子誕生時:5,267万円 10年後:3,682万円 (徐々に減ってはいくが、 結局・・50代前半まで保障が必要) 妻 現在:マイナス7,145万円 第3子誕生時:マイナス5,669万円 10年後:マイナス5,438万円 (マイナスは不要ということで、 妻は現在も将来も不要) 夫は大きな保障が必要になりました。 長い期間・・必要になりました。 物事には理由があります。 なぜ? 大きな保障がいつまでも必要なのか? 「死亡保障必要額の計算」などの 資料を読み込んで、しっかり 理解してもらいます。 健全な家計なら生命保険は不要! ・・に、なりやすいものです。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/30

-

健康や病気でおどされて お金をたれ流す日々

医療・がん保険に使うお金、医療そのものに使うお金、大勢の人が当たり前のように大量にお金をたれ流しています。不安ビジネスがはびこる日本。自分の頭で考える・・生活設計。軍師官兵衛・・。ライフプランニング研修では・・3つの要素について研修を受けるのが、一般的なようです。1 生きがい2 健康3 お金私が毎年・・講演の依頼を受けている、岩手県内の市町村職員対象の研修も、1泊2日でそのような構成になっています。私がその「お金」の部分を担当して講演していますが、ついつい・・「健康」の部分にも踏み込みたくなる衝動にかられます。なぜなら、「お金」の話に出てくる「不安ビジネスでお金をたれ流さないように」・・というフレーズが、そのまま「健康」の話にも当てはまりそう・・だからです。保険や金融業界は不安ビジネスそのものです。ところが・・医療業界や薬業界もまったく同じです。多くの健康な人が検査を受けることで、次々と新たな病人が生産されています。(数値のハードルを下げれば簡単)そして、病院に行けば必ず渡される薬・・。よくきく薬に仕立て上げるのは簡単です。薬屋の社員がデータをちょっといじれば、素晴らしい薬になって、売れまくります。基本的に化け学の薬は異物・・です。生体にとっては毒・・です。飲まずに済めば、それにこしたことはない。生命保険に似ています。入らずに済めば、それにこしたことはない。生命保険の場合は、お金をたれ流すだけで済むが、医療や薬は・・もちろんお金もたれ流すが、もっとも大切な私たちの健康をそこなう可能性や、命に係わる可能性もあります。できるだけ「不安ビジネス」にはどんなものにも係わらない方がいい。世の中の「常識」は、おおよそ「売る側」によって形成され、広く一般に定着しています。利益相反関係にある私たち消費者にとって不利益なケースが少なくありません。古い、固い組織によって、「常識」は固められてしまっています。そのような「常識」とはまったく違うポジションでモノを言う、・・そんな人の話に耳を傾けてみる習慣を持ちましょう。確実に自分の役にたちます。「常識」から解放されることで・・健康な日々がおくれて、お金をたれ流さない、ライフプランニングがスタートします。今日はお医者さんの本を紹介します。(京大医学部出身のお医者さん)1冊の新書(表と裏)・・です。760円+税。導入部分の「はじめに」を読んだだけで、数回・・笑わせていただきました。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):回答待ち。(6/27着)7 Mさん(40代): 1/28回答戻る。(7/18着)8 Kさん(20代): 作業途中。(7/18着) ※完成予定は明日・・1/30(木)! スミマセン! 一日延びました。9 Eさん(30代): 7/26 依頼着。10 Mさん(30代): 8/1 依頼着。11 Mさん(30代): 8/4 依頼着。12 Kさん(30代): 8/5 依頼着。13 Hさん(30代): 8/15 依頼着。14 I さん(30代): 8/28 依頼着。15 Kさん(40代): 9/4 依頼着。16 Kさん(40代): 9/7 依頼着。17 Sさん(30代): 11/8 依頼着。18 Sさん(30代):12/25 依頼着。19 Kさん(30代):12/26 依頼着。20 Nさん(40代):12/26 依頼着。21 Aさん(40代):12/28 依頼着。22 Mさん(30代):12/29 依頼着。23 Kさん(30代):1/9 依頼着。24 Mさん(40代):1/9 依頼着。25 Kさん(50代):1/10 依頼着。26 Tさん(30代):1/21 依頼着。27 Aさん(30代):1/25 依頼着。 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP ※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Mさん(40代):今日の作業。9/9依頼着。 ※完成予定は明日・・1/30(木)! スミマセン! 一日延びました。3 Mさん(30代):生活設計。9/14依頼着。4 Kさん(30代):生活設計。10/12依頼着。5 Tさん(30代):生活設計。11/21依頼着。6 Hさん(40代):住宅建替え。 1/15着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/29

-

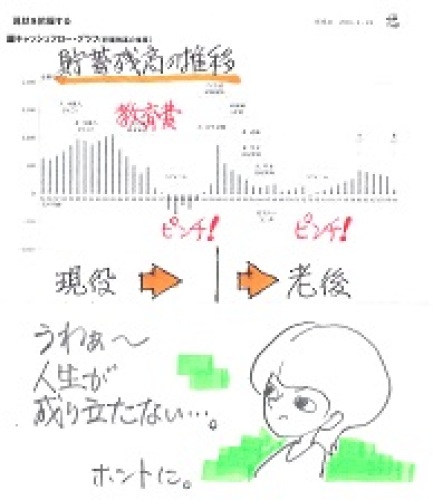

生命保険必要額計算 加入中の保険は混ぜるな

「あなたは生命保険にたっぷり、 充分に、加入しているから、 死亡保障は必要ありません。」・・って、おかしくね?死亡保障はいくら必要か?(保険に頼らざるを得ない額はいくらか?)・・を計算する場合は、『純粋な計算』を行ないます。「元々これだけ保険に入っているから」その保険金を考慮する・・などということは行ないません。(当たり前)『純粋な計算』の結果だから・・「生命保険は現在も将来も不要!」とか、「現時点で1,000万円、 8年後にゼロになる死亡保障が必要」とかのような結論を得ることができます。加入中の保険を計算に入れる、ごっちゃ煮料理をしてはいけません。(当たり前)自分の頭で考える・・生活設計。 軍師官兵衛・・。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)1/24(金)、現状診断が終了!メール添付で送りました。このままでは人生が成り立たない、そんなキャッシュフロー・・です。現役中に資金不足におちいります。教育費がかさむ時期に、急激に貯蓄が減っていきます。老後も一時期、資金不足に・・。 ※以前の記事参照。(2件) 現状のままでは人生成り立たない どうする? シュミレーション楽しい いじると黒字になるかも 現状のままでは、こんな人生、こんなキャッシュフローになります。死亡保障必要額の推移は、このグラフのような感じ・・でした。・・が、人生が成り立たないキャッシュフローでの計算なので、現時点の必要額はともかく、将来の必要額は意味を成しません。基本になるキャッシュフローを改善した後で改めて計算したい。メールをいただきました。武田さま 佐々木さまお世話になります。シュミレーションをいじっており不明な点がありましたので教えてください。死亡保障の必要額の計算について、我が家の住宅ローンは団信加入していません。 ※???・・。 ヒアリングシート「基礎データ5」の 「今、夫が亡くなった場合」の 「夫死亡後の住居」の 「夫の住宅ローン 団信の有無」で、 「有」と「無」のどちらかを選択 することになっていますが、 「有」に〇が付いています。 なので、団信加入を前提に 資料作成しています。 「夫死亡時には住宅ローンは 団信によって債務は残らない」 ことを前提に資料作成しています。 このようなことのために、 事細かくヒアリングをしています。ソニー生命の収入保障で返済しようと考えていました。この場合、夫が亡くなった場合の死亡保障の住居費はどうなるのでしょうか。 ※団信に加入していないのであれば、 「その時点の残債務」が 必要額に計上されます。 (当たり前)住宅ローン残高と保険金も入力されてないということは相殺されていると考えるのでしょうか。 ※ローン残高が計上されないのは 団信と相殺されるから・・です。 任意に加入している保険金が 計上されないのは、 「純粋な計算をする」ためです。 加入中の保険の保険金を計上したら、 メチャクチャなごっちゃ煮料理が でき上がってしまいます。 「純粋な計算」が必要・・です。 (当たり前)混乱してきました。。。 ※混乱することはない。 複雑に考えるから 頭がこんがらがって、 業者にだまされたりします。 物事はみな・・シンプルです。 人生は・・シンプルです。 シンプルに考えよう。お忙しいところ恐れ入りますがよろしくお願いいたします。 ※・・ということなので、 死亡保障必要額の計算で・・ 団信に加入していないのであれば、 現時点のローン残高が 必要額にプラスされます。 現時点の残高は2,020万円なので、 現時点の必要額は・・ 1,560万円+2,020万円 =3,580万円! ・・ということになります。 (以外に大きい!) 10年後の必要額も・・ その時点のローン残高を 足し算する必要があります。 ・・が、 前にも言ったように、現状では 人生が成り立たないキャッシュフロー なので、家計の改善をした後の 作業になります。 これで理解できたでしょうか・・? 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/29

-

積極的な繰上返済で 50代前半で完済できる?

住宅ローンの返済期間は、繰上げ返済をくり返すことで以外に簡単に縮まるものです。自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)現状診断時点のキャッシュフローグラフ。2013.7.30 の記事参照。「公的年金は老後だけでなく 死亡に備える強い味方」1/23(木)にシミュレーションが完成!メール添付で送りました。家計をちょっと見直してみれば、人生は変わります。 (当たり前)メールをいただきました。こんばんはKです。たくさんの時間を割いてのシミュレーション作成ありがとうございました。家計診断していただいて改めて家計を見直し、今回少し標高が高くなってきれいな山なり且つ終末期のマイナスも解消されている金額修正後のグラフを拝見しました。視点を変えて少し家計を見直すだけで、このような効果があらわれるんだなぁと改めてわかりました。貯蓄残別繰り上げ返済のシミュレーションを、これからじっくり見ていきます。ありがとうございました。で・・ これが積極的な繰上返済のシミュレーションの一つです。基本的に、毎年・・手元に200万円を残して、あとは繰上返済に回すとどうなるか?・・というシミュレーションです。誤解のないように付け加えますが、ひたすらケチケチ生活をしながらただやみくもに返済に突っ走る・・ということではありません。普通の日常生活をしながら、子どもたちの教育費を負担しながら、趣味レジャーも普通にしながら、毎年200万円だけ手元に残して繰上げ返済をする、・・ということです。(あらかじめキャッシュフロー表を 作ってあるから、 具体的な繰上返済計画が可能です)その結果・・本来なら60代後半までかかる返済が、50代前半の現役中に完済!できることが分かりました。借金が早めに無くなると、心理的にすごく楽になります。また・・払う利息が節約できるので、繰上返済をしない場合に比べて貯蓄残高は多い金額で推移します。(当たり前)P.SNHKの中継で盛岡市内の雪景色を目にします。寒そうですねぇ。幼少期、高松の池でスケートをしたことを思い出しました。 ※佐々木FP 「え!? 高松の池って、 スケートができるんですか?」 佐々木FPは福島県郡山市の 出身で、岩手のダンナと結婚して、 盛岡に一戸建てマイホームを 建てて住んでいます。 昔は高松の池でスケートが できました。 貸しスケート屋さんもありました。 ・・が、今はできません。 (全面が結氷しないから・・?) 今は毎年、白鳥が飛来しています。高松の池の白鳥。 優雅・・です。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):回答待ち。(6/27着)7 Mさん(40代): 1/28回答戻る。(7/18着)8 Kさん(20代): 作業途中。(7/18着) ※完成予定は水曜日(1/29)。9 Eさん(30代): 7/26 依頼着。10 Mさん(30代): 8/1 依頼着。11 Mさん(30代): 8/4 依頼着。12 Kさん(30代): 8/5 依頼着。13 Hさん(30代): 8/15 依頼着。14 I さん(30代): 8/28 依頼着。15 Kさん(40代): 9/4 依頼着。16 Kさん(40代): 9/7 依頼着。17 Sさん(30代): 11/8 依頼着。18 Sさん(30代):12/25 依頼着。19 Kさん(30代):12/26 依頼着。20 Nさん(40代):12/26 依頼着。21 Aさん(40代):12/28 依頼着。22 Mさん(30代):12/29 依頼着。23 Kさん(30代):1/9 依頼着。24 Mさん(40代):1/9 依頼着。25 Kさん(50代):1/10 依頼着。26 Tさん(30代):1/21 依頼着。27 Aさん(30代):1/25 依頼着。 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP ※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Mさん(40代):今日の作業。9/9依頼着。 ※完成予定は1/29(水)3 Mさん(30代):生活設計。9/14依頼着。4 Kさん(30代):生活設計。10/12依頼着。5 Tさん(30代):生活設計。11/21依頼着。6 Hさん(40代):住宅建替え。 1/15着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/28

-

シュミレーション楽しい いじると黒字になるかも

現状では、現役中にお金が不足。自分の頭で考える・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)1/24(金)に、現状診断が終了!メール添付で送りました。このままでは人生が成り立たない、そんなキャッシュフローになりました。 ※前回の記事は以下。 現状のままでは成り立たない人生 どうする? また、メールをいただきました。武田さまお世話になっております。いつも楽しいコメントありがとうございます。あ・・・!の意味は 我が家の恥ずかしいネタが!(笑)解約してないとこんなお恥ずかしいことに・・・。保険と詳細について確認できたら、メールで内容のみを連絡し生活設計に入る・・・という流れでOKでしょうか。 ※基本的には・・ 家計の修整部分を整理整頓して、 シミュレーション作成のため 改めて行列に並ぶ、 ・・ということになります。 簡単な修整なら・・ 自分でシミュレーションしてみて、 人生が好転すれば、それでOK。 ただし、やり方に間違いが無いか? 確認が必要です。 そのキャッシュフロー表やグラフを メール添付で送ってもらえば、 すぐチェックします。1500万の収入保障については今の保険を減額しようと思っています。 ※そう安易に考えないで、 セカンドオピニオン、 サードオピニオンを確認しよう。 今の保険屋の保険料が 最も安い・・ことはない! と思われます。 どんな買い物でも、 最低3個は徹底比較しよう。賠償責任の保険は・・・悩んでいます、どうしようかと。(おバカさん?) ※家計がまだ、まともじゃない・・のに?現状診断は散々ですが、目が覚めました。 ※まだ、しっかりお目覚め していない・・ようです。保険で貯蓄している場合ではないのがよく分かりました。 ※そんなことは、現状診断とは まったく関係ない。 現状診断しようがしまいが、 『保険で貯蓄してはいけない』シュミレーション楽しいですね、いじっていると黒字になるかも...と期待が。 ※低く見過ぎていた夫の給料を 増やしてみたり、 生命保険を清算してみたり、 自分でシミュレーションしてみると、 未来が明るくなることが 分かります。私が今の職場で65歳まで勤め、昇級が予定通りあればの話ですが(^^ゞではまたご連絡させていただきます、よろしくお願い致します。1/22(水)に初めてメールを頂いたから、またメールを頂きました。 ※前回の記事は以下。 岩手に土地があり 相続税対策を相談したい? 武田様お返事遅くなり申し訳ございません。ブログの記事に取り上げていただき、ありがとうございます。拝見いたしました。相続対策のみだと税理士法に抵触する...そうですよね。 ※「相続対策」ならOKですが、 「相続税対策」というお話でした。 「税対策」のみの相談で アドバイスするのは、 好ましくない・・と思われます。的外れな質問をしてしまい申し訳ありません。実は相続についても心配ですが、一番の心配は両親の家計についてです。自営業で経営は常に自転車操業状態で、貯蓄ゼロで年金にも未加入という現状を最近知りました。 ※それは、まずい・・。 年金に加入していないのは 致命的にマズイ。 年金に加入していない・・なら、 その分貯蓄をしていればまだ 救われますが・・ それも無い。 非常にマズイ。 以前の顧問会員で・・ 開業医をしていた夫が死亡し、 遺された妻の老後資金が まったく無い! というおバカさん(失礼!)な ケースがありましたが・・ (夫は、そんなこと これっぽっちも考えなかった?) 資産(不動産)がある程度あり、 売却処分したりして、 妻の以後の生活費は なんとかなりました。父は65歳で働けるうちは働くつもりのようですが、父が体を壊して働けなくなったり、亡くなった後の母の生活資金を心配しています。 ※その役目をするのが、 『年金』・・です。 なぜ、払ってこなかった・・? 国民皆保険の素晴らしい国に 住んでいながら・・。いざとなったら私が同居して面倒みようとは考えていますが、私もまだ未婚なのでこの先状況がどのように変わるか分かりません。 ※自分の人生です。 親の犠牲になるのは・・どうか?メール顧問会員の受付が再開したらライフプラン設計の申し込みをさせていただきたいと思います。 ※ある程度役に立つ資産がある ということであればいいけど、 単に貯蓄無し、年金無し、 ということであれば、 ライフプランのしようが無い・・かも。 生活保護の対象になるケース かも・・です。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):回答待ち。(6/27着)7 Mさん(40代): 回答待ち。(7/18着)8 Kさん(20代): 作業途中。(7/18着) ※完成予定は水曜日(1/29)。9 Eさん(30代): 7/26 依頼着。10 Mさん(30代): 8/1 依頼着。11 Mさん(30代): 8/4 依頼着。12 Kさん(30代): 8/5 依頼着。13 Hさん(30代): 8/15 依頼着。14 I さん(30代): 8/28 依頼着。15 Kさん(40代): 9/4 依頼着。16 Kさん(40代): 9/7 依頼着。17 Sさん(30代): 11/8 依頼着。18 Sさん(30代):12/25 依頼着。19 Kさん(30代):12/26 依頼着。20 Nさん(40代):12/26 依頼着。21 Aさん(40代):12/28 依頼着。22 Mさん(30代):12/29 依頼着。23 Kさん(30代):1/9 依頼着。24 Mさん(40代):1/9 依頼着。25 Kさん(50代):1/10 依頼着。26 Tさん(30代):1/21 依頼着。27 Aさん(30代):1/25 依頼着。 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP ※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Mさん(40代):今日の作業。9/9依頼着。 ※完成予定は1/29(水)3 Mさん(30代):生活設計。9/14依頼着。4 Kさん(30代):生活設計。10/12依頼着。5 Tさん(30代):生活設計。11/21依頼着。6 Hさん(40代):住宅建替え。 1/15着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/27

-

住宅取得する娘夫婦に住宅ローンアドバイスを

聞く耳を持たずに進めている。心配で、心配で・・。自分の頭で考える・・生活設計。 軍師官兵衛・・。 今朝、電話をいただきました。女性「以前そちらに相談したことがある 〇〇のOと申しますが・・ 娘夫婦が住宅ローンを 借りようとしていて、 親の話に聞く耳を持たなくて 困っています。 どのようにしたらいいか・・。」武田FP「もう・・マイホーム取得の話は 具体的に進んでいるんですか? 住宅会社も決まっている・・とか」女性「はい、土地は決まっています。 申込金を払っていて、 〇〇には押さえるようです。」武田FP「契約する・・ということですね。」女性「はい、契約・・です。 住宅ローンは10年固定で組む ようですが、ちゃんとした 心構えができているのかどうか・・?」 (ひたすら・・親として心配な様子)武田FP「私が確認したいのは、住宅取得が どこまで具体化しているか?・・です。 土地を契約しようとしている、 住宅ローンも具体化している、 ・・とすれば、建物も具体化していて、 住宅会社もすでに決まっている ・・ということですよね?」 (気に入った住宅会社と進めていて、 生活設計なんかもちろん無く、 数百万円も高い買い物になっていて、 さらには背伸びした計画になっていて、 それなりの融資額になっている、 そんな好ましくない状況を想像します)女性「そうです・・。決まっているようです。」武田FP「ですよね? だとすれば、 そのようにすべてが固まった中で、 住宅ローンだけについて アドバイスをお願いします ・・と言われても、 まったく選択肢は無く、FPとしての アドバイスのしようがありません。」女性「あ、そうですか・・。」武田FP「土地も建物も、もちろん住宅会社も、 まだ何も決まる以前の段階から、 生活設計からきちんと作業するのが、 ファイナンシャル・プランナーです。 生涯最大の買い物である住宅取得こそ、 ライフプランニングが必要です。 住宅会社のペースで事が進んで すべてが固まった後の 住宅ローンの部分だけ相談されても、 すでに生活設計のしようが無いし、 アドバイスのしようはありません。 ここまでのすべてをご破算にして、 ゼロからスタートするというなら、 しっかりお手伝いはできますが・・。」女性「あ・・そうですか・・。」武田FP「お役に立てずに 申しわけありませんが・・。」このような状況でアドバイスするのは、せいぜい「住宅ローンアドバイザー」と言われる人たち・・だと思われます。ファイナンシャル・プランナーの本来業務は、ライフプランニングです。生涯のキャッシュフローの中でのマイホームの位置づけをしっかり理解した上で、プランニングをして、実行していきたいものです。今回の件でも・・マイホーム取得を白紙の状態からプランニングするものでなければ、FPのお手伝いにはなりません。 ( 参考 )現在建築中のAさん(20代)のマイホーム:進行状況 0 ヒアリング 2/19 1 家計の現状診断・問題点把握 3/12 2 ライフプランニング(生活設計) 5/15 3 資金・ローンの目安を立てる 7/4 4 土地探し・土地売買契約 8/14 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 9/10 7 住宅会社・数社が提案競争 9/23 8 業者決定・請負契約 9/28 9 事前手続き・地鎮祭 11/16 10 着工 12/2 上棟 2014.1.7 11 完成・入居 2014.3.? 12 住宅ローン返済開始 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/27

-

生命保険料は3千円未満に 繰上返済は慎重に

有り金 はたいて繰上げ返済!・・してはいけない。自分の頭で考える・・生活設計。 軍師官兵衛・・。 1/23にメールを頂いて記事でコメントした方から、またメールが・・ ※以下が前回の記事。 生命保険 夫婦で月に24000円ほど支払って 武田つとむ様1/23生命保険 夫婦で月に24000円ほど支払ってで取り上げていただきましたSです。本当にありがとうございました。突然のメールに対する迅速なお返事、感動しました。現在は生命保険全解約の連絡を担当者に伝え、手続き待ちです。担当者の営業トークに乗せられ ※何かを売る人間の話を、 そのまま真に受けてはいけない。 (当たり前) 生命保険に限らない。 金融商品やマイホームなど、 どんな分野でも同じこと。全て一社で組んでいたため、解約の連絡も一回で済んだことだけは良かった...のかなと...収入保障については自分なりに計算して考えていますがまだ決めかねています。現在契約している死亡保険は収入保障の契約が済んでから解約しようと思います。このブログでよく言われる「共働きのフルタイムであれば保険不要」というのはある程度収入が高い場合を指すのですよね? ※・・とは限らない。 収入の高い夫婦でも、 それなりにお金を使う生活をしていて 貯蓄ができない、・・なんて、 おバカさん夫婦はいくらでもいる。 収入が多くても不健全な家計に なっているおバカ夫婦の場合は、 2人ともいつまでも保障が必要 ・・ということになる。であれば我が家は不要というわけにはいかなそうです。 ※これは・・具体的には、 診断をしてみないと何とも言えない。 『とりあえず加入』 ・・をするとしたら、 収入保障保険で・・ 夫:1,500万円・15年 妻:1,000万円・15年 あたりでいいと思います。 (根拠は無い、私のカン) 数社を比較検討して選べば、 夫婦合わせた保険料は 月3,000円未満かと思います。 どうせ捨てるお金だ、 この程度におさめたい。 あとのお金は貯蓄! 保険屋にだまされないように すれば、貯蓄がどんどん増える! (当たり前) 今回はマネー相談会に行ったことがきっかけで「あれ?なんか 思ってたのと違う...自分でしらべなきゃ!」と思い武田先生のブログに辿り着いたので、マネー相談会にも少しは感謝しようと思います。 ※ ・・。 何言ってんの?まだ顧問会員ではありませんが、こちらのブログを読んだことで生命保険の解約を決意できました。これだけでも36000円以上の価値はありますよね。感謝感謝です。 ※顧問会員にならなくてもいいから、 できるだけ多くの人が 目を覚ましてもらえばいい、 ・・と思っています。今後はとにかく貯蓄を増やし、車のローンを完済したあとに住宅ローンの繰上げ返済に奮闘したいと思います。...この順番でいいのでしょうか? ※順番はいいけど・・まとまった資金ができたらとにかく繰上げ返済に当てた方がいいのでしょうか? ※そこは違う。 不測の事態に対処できる 自由なお金は常にある 状態にしておきたい。 人によって安心できる 金額レベルは違う。 200万円? 300万円? 500万円?あぁ早く顧問会員になりたい...なんで岩手に住んでいないんだ自分...悶々としております。ダラダラと長くなって申し訳ありません。 ※顧問会員にならなくても・・ ・生命保険に入らない ・借金をしない ・経費を払わない ・・を実践するだけで、 人生は、将来は明るくなる。 家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/26

-

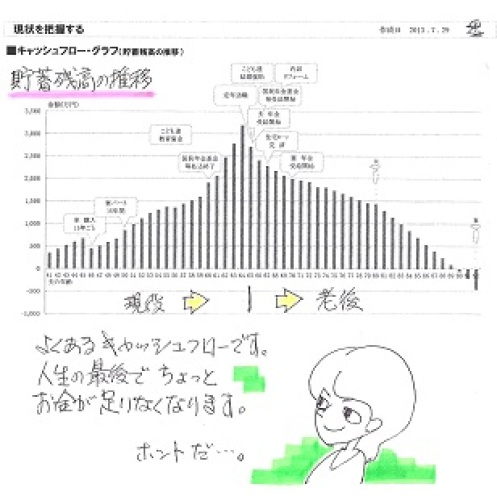

現状のままでは人生成り立たない どうする?

現役中に、お金が不足します。自分の頭で考える・・生活設計。 軍師官兵衛・・。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)昨日(1/24)、現状診断が終了!メール添付で送りました。このままでは人生が成り立たない、そんなキャッシュフローになりました。 現役中に資金不足におちいります。教育費がかさむ時期に、急激に貯蓄が減っていきます。老後も一時期、資金不足に・・。メールをいただきました。武田さま 佐々木さま取り急ぎお礼のメールをお送りいたします。たくさんの資料をありがとうございます。 ※「現状診断」は・・だいたい、 約20ページの小冊子です。 我が家だけのオリジナル資料です。 保険屋がやって見せる 「なんちゃってライフプラン」とは、 まったく次元が異なります。仕事が終わって携帯を見ると・・・!!!ほんとうに・・・あ!!!・・・みたいな気分でした。 ※その・・「あ!!!」は、 どのような意味の「あ!!!」 ・・なんでしょう?ライフプランニングして良かった・・・! ※あ・・まだ、ライフプランニングは していませんよ。 今回行なったのは、 家計の「現状診断」・・です。 現状を知る、問題点を発見する、 そんな作業が終わった、 ・・ということです。 (ライフプランニングはこれから・・) 当事務所も、 会員のすべての状況が把握できて、 相談に対して的確なアドバイスが できる状況が整った・・ということです。 保険屋や銀行などは、 このような作業をすることなく、 アドバイス(営業行為)をしています。 (無責任きわまりない・・) だまされないよーに。週末しっかり見直しをおこなっていきます。主人の給与の昇級は〇〇化するため全く分からないという回答だったのですが再度確認してもらいます。家から主人の職場か遠く、車の走行距離が半端ないため10年も車が持たないのは事実です。 ※「5年ごとに買い替える」 予定です。 当然・・生涯の支出は多くなります。ガソリン代も交通費も半分しか出費されないため、結構な出費となってます。また、仕事柄、自費で研修に参加するため、研修費や旅費代もかかってます。どこを抑えられるか・・・それは・・・解約ですね、まずは。 ※保険は過剰加入しています。 夫の死亡保障以外はとっとと解約! 夫の死亡保障・・は、 現在1,500万円でスタートして 15年程度でゼロになる、 三角形の保険(収入保障保険)で OK・・です。では、またご連絡させていただきます。本当にありがとうございます。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):回答待ち。(6/27着)7 Mさん(40代): 回答待ち。(7/18着)8 Kさん(20代): 作業途中。(7/18着) ※完成予定は水曜日(1/29)。9 Eさん(30代): 7/26 依頼着。10 Mさん(30代): 8/1 依頼着。11 Mさん(30代): 8/4 依頼着。12 Kさん(30代): 8/5 依頼着。13 Hさん(30代): 8/15 依頼着。14 I さん(30代): 8/28 依頼着。15 Kさん(40代): 9/4 依頼着。16 Kさん(40代): 9/7 依頼着。17 Sさん(30代): 11/8 依頼着。18 Sさん(30代):12/25 依頼着。19 Kさん(30代):12/26 依頼着。20 Nさん(40代):12/26 依頼着。21 Aさん(40代):12/28 依頼着。22 Mさん(30代):12/29 依頼着。23 Kさん(30代):1/9 依頼着。24 Mさん(40代):1/9 依頼着。25 Kさん(50代):1/10 依頼着。26 Tさん(30代):1/21 依頼着。27 Aさん(30代):1/25 依頼着。 ※提出資料が今日(1/25)到着。 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP ※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Mさん(40代):今日の作業。9/9依頼着。3 Mさん(30代):生活設計。9/14依頼着。4 Kさん(30代):生活設計。10/12依頼着。5 Tさん(30代):生活設計。11/21依頼着。6 Hさん(40代):住宅建替え。 1/15着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/25

-

教育費がかかる時期に急激に貯蓄が減って・・

現状診断の結果、人生が成り立ちません。現役中に資金不足になります。自分の頭で考える・・生活設計。 軍師官兵衛・・。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)本日、現状診断が終了!メール添付で送りました。このままでは人生が成り立たない、そんなキャッシュフローになりました。現役中に資金不足におちいります。教育費がかさむ時期に、急激に貯蓄が減っていきます。老後も一時期、資金不足に・・。生活が成り立ちません。原因はいくつか考えられます。「現状診断」の「総評」でコメントしました。収支改善は不可能ではありません。生命保険については・・死亡保障必要額の計算の結果、夫は現在1,500万円、徐々に減っていって、50歳過ぎにゼロになります。・・と言っても、生活が成り立たないキャッシュフローでの計算なので、意味を成しません。現時点の1,500万円はともかく、将来の必要額については、家計収支が改善された後に改めて計算する必要があります。妻は、現在も将来もまったく不要。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):回答待ち。(6/27着)7 Kさん(30代):今日の作業。(7/5着) ※本日・・完成! メール添付で送りました。8 Mさん(40代): 回答待ち。(7/18着)9 Kさん(20代): 今日の作業。(7/18着) ※完成予定は水曜日(1/29)。10 Eさん(30代): 7/26 依頼着。11 Mさん(30代): 8/1 依頼着。12 Mさん(30代): 8/4 依頼着。13 Kさん(30代): 8/5 依頼着。14 Hさん(30代): 8/15 依頼着。15 I さん(30代): 8/28 依頼着。16 Kさん(40代): 9/4 依頼着。17 Kさん(40代): 9/7 依頼着。18 Sさん(30代): 11/8 依頼着。19 Sさん(30代):12/25 依頼着。20 Kさん(30代):12/26 依頼着。21 Nさん(40代):12/26 依頼着。22 Aさん(40代):12/28 依頼着。23 Mさん(30代):12/29 依頼着。24 Kさん(30代):1/9 依頼着。25 Mさん(40代):1/9 依頼着。26 Kさん(50代):1/10 依頼着。27 Tさん(30代):1/21 依頼着。28 《Aさん(30代):1/15 シートのみ》 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP ※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Mさん(40代):生活設計。9/9依頼着。3 Mさん(30代):生活設計。9/14依頼着。4 Kさん(30代):生活設計。10/12依頼着。5 Tさん(30代):生活設計。11/21依頼着。6 Hさん(40代):住宅建替え。 1/15着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/24

-

保険の専門家の話? もちろんウノミにするな

保険料比較より前に、本当に必要かどうか?を、しっかり考えたい。自分の頭で考える・・生活設計。ネット上でひろった記事 より・・(日本経済新聞電子版) ※・・は、生活設計FPの突っ込みコメント。 1級FP技能士 CFP®認定者 武田 つとむ引き下げ歓迎、それでも高い大手生保の保険料保険コンサルタント 後田亨2014/1/15 7:00日本生命保険が4月から主力商品の保険料を引き下げると発表しました。 ※このことに関しては・・ 私も記事でコメントしました。「みらいのカタチ」で一定期間、2000万円の死亡保障に医療や介護の保障を組み合わせる定期保険の契約例では、20歳男性で7.7%、30歳で6.9%、40歳で5.5%、50歳で4.2%と、若年層ほど大きな下げ幅となります。 ※元の保険料価格が とんでもなく高いものだから、 あまり意味がありません。保険の価値を計るうえで保険金と保険料のバランスに着目している私としては、歓迎すべきニュースだと思いました。 ※いや、意味のないニュース。ただ、インターネット系や外資と比べると、大手生保の保険料はまだまだ高いといわざるを得ません。 ※当たり前。具体的にみてみましょう。日本生命の「みらいのカタチ」では30歳の男性が1000万円の死亡保障で15年間契約する場合、現行の保険料は月2800円です。これに対しオリックス生命保険の「ブリッジ」では同じ保障でも保険料は月1475円で、「みらいのカタチ」より約47%も安いのです。 ※価格差は当たり前に存在するのに、 比較しようとしないおバカさん(失礼!) が多い。また「みらいのカタチ」では15年間の契約満了後も更新して継続すると、45歳から59歳までの保険料は月2800円から6110円に上がります。 ※きちんと生活設計してみると、 健全な家計で このくらいの年齢なら、 すでに生命保険(死亡保障)は 不要になっているものです。 なので・・そもそも、 生命保険を検討する必要は ありません。 (健全な家計なら・・)ところが楽天生命の「ラブ」では同じ1000万円の保障が30歳から60歳までの30年間、月2450円で済みます。 ※さすが、 保険の専門家の説明です。 保険加入は60歳あたりまで ・・という前提で話しています。 きちんと生活設計してみると・・ 60歳まで保障が必要 なことはありません。 (健全な家計なら・・)さらに非喫煙者で健康状態が良好な人に優遇割引を設けているチューリッヒ生命保険の「定期保険プレミアム」だと、最優遇割引に該当すれば30歳から60歳までの保険料は1830円なのです。 ※健康体なら安くて当たり前だが、 何度も言うように・・ 60歳まで保障が必要なことは ありません。 (健全な家計なら・・) 業界の専門家の話をウノミにして、 延々とお金をたれ流す ことがないよーに。日本生命だけが割高だというつもりはありません。ホームページに価格表が出ているほかの大手生保もみてみましょう。住友生命保険では40歳男性が5000万円の死亡保障を10年間契約すると、保険料は月1万7350円です。 ※そもそも・・ 5,000万円の死亡保障が必要 なことはありません。 (健全な家計なら・・) 必要保障額を計算して 5,000万円という結果が出た としたら、それは 家計が健全でない・・ということ。 生命保険の検討をする前に、 きちんと生活設計をしたい。 保険業界にだまされないよーに。同じ保障が、チューリッヒ生命では割引が適用されない「標準体料率」で月1万2700円です。さらに「非喫煙優良体」に該当すれば7650円と、年間で12万円近い差が出ます。こうした保険料の格差を知ると、国内大手生保の商品を優先的に選ぶ理由があるのだろうか、と素朴な疑問が湧いてきます。 ※大手生保の商品だけでなく、 今・・話題に出している商品や 保障額や、保障期間も、 ほとんど必要ないんじゃない? ・・と素朴な疑問が湧いてきます。(^^ゞ 業界の人の話をそのまま 飲み込んでしまわないように 注意してください。もちろん商品のよしあしは保険料だけでは決められないという意見もあるでしょう。まずネットで手続きすることを好まない人は、「ブリッジ」や「ラブ」などのネット専用商品は選択肢から外れるはずです。最寄りの窓口に出向いて対面で説明を受けたいという人も多いでしょうから、 ※そう・・思ってはいけない。 そもそも、生命保険に入ろう ・・という発想がいけない。営業拠点や担当者数が多い大手の方が安心だという考え方もあると思います。 ※そう・・思ってはいけない。 そもそも、生命保険に入ろう ・・という発想がいけない。 保険業界の専門家に洗脳 されたままではいけない。 (当たり前)健康状態が良好な人への割引料率も、中高年になると恩恵が受けられない人が増えてきます。 ※「うんうん」 とうなずいてはいけない。 保険の専門家の話を ウノミにしてはいけない。 そもそも、健全な家計なら・・ 中高年になるころには、 生命保険は不要になります。 (当たり前)さらに大手は定期保険のようなシンプルな商品ではなく、「みらいのカタチ」のようにあらかじめ複数の特約がセットされた商品や、単品の保険の組み合わせプランを中心に販売しています。 ※こんなものは問題外。 こんなものに保険料を払って いる人は、 表彰状もののおバカさんです。 (失礼!)したがって保険料の安さではなく提案力などで勝負しているのだという見解もあるかもしれません。 ※「いらないモノ」をいかに上手に 売るかが「提案力」?しかし大手の保険商品が相対的に割高でも高いシェアを占めていられる理由として、これらの説明では不十分でしょう。結局は同じ商品でもこれだけ大きな価格差があることを知っている消費者が少ないからではないでしょうか。 ※大きな買い物なのに 比較検討しないで買う おバカさん(失礼!)が多い ・・からです。実際、対面販売が可能な商品でも保険料に3割くらいの差がつくケースもあるのです。それをどれくらいの人が知っているでしょうか?保険商品やサービスの価値をどこに見いだすかは人それぞれです。それでも私は商品価値を判断する材料として歴然とした価格の違いがあることを、もっと多くの消費者に知ってほしいと思っています。 ※私に言わせれば・・その前に、 価格の違いを認識する前に・・、 その商品自体が必要かどうか? を確認・検討する必要があります。 いくら安くても、不要なものに お金を払続けるほど ばかばかしいことはありません。保険会社の営業担当者が「他社の商品なら もっと保険料は安く済みます」と積極的に教えてくれることはないはずです。私が知る限り、ホームページで保険料の試算ができる会社の商品は、おおむねリーズナブルです。皆さんが自ら調べる際に覚えておいてほしいポイントです。 ※保険会社の営業担当者や 生命保険の専門家が、 「あなたの場合は 生命保険はまったく不要です」 とか、 「三角形の保険なら もっと保険料は安く済みます」 と積極的に 教えてくれることはないはずです。 まず、健全な家計なら、 夫婦ともに生命保険は不要! という割合がかなりの割合であります。 また、必要な場合であっても、 今回の話に出てきたような 定期保険は四角形の保険なので 合理的なわけがなく、 三角形の収入保障保険が もっともリーズナブルです。 (当たり前) 当初の保障金額は2,000万円 で、だいたい間に合います。 さらに・・保障の必要期間は、 「子どもが独立するまで」 という話にだまされないよーに。 末子誕生から15年程度で充分です。 保険料は月3,000円を15年、 余ったお金は貯蓄! 業界の専門家の話をそのまま 飲み込んではいけない。 きちんと生活設計しよう。

2014/01/24

-

生命保険 夫婦で月に24000円ほど支払って

おバカ! ・・です。(失礼!)生命保険なんぞに、万単位のお金を払ってはいけない。自分の頭で考える・・生活設計。 軍師官兵衛・・。初めての方からメールをいただきました。(1/23)武田つとむ様〇〇県在住のSと申します。突然のメール、失礼いたします。生命保険についてインターネットで調べていたところこちらにたどり着き、目から鱗状態でブログを読みました。自分がバカでどうしようもないことは承知の上で、ご相談させていただきます。夫36歳手取月収170000妻30歳手取月収100000娘1歳住宅ローン35年10年固定、金利1.7%(現在購入から4年目です)夫の予定外の転職により、収入が激減したために昨年末から私も働き始めました。生命保険には夫婦で月に24000円ほど支払っており、 ※おバカ! ・・です。(失礼!) 生命保険なんぞに、万単位の お金を払ってはいけない。 『保険加入=お金を失うこと!』 だから、保険屋が成り立っている。 (当たり前)不要なものは解約しようと思ったものの、どこに相談しても多少の減額しか見込めず困っているところでした。 ※相談する相手が保険屋では、 同様の答えしか返らない。 (当たり前)こちらのサイトで自分なりに勉強し、生命保険は全て解約、三角形の保険に必要最低限だけ加入することにしました。 ※それでOK。現在の貯蓄は恥ずかしながら150万ほとです。 ※お金を・・ 保険でたれ流し、 借金利息でたれ流していれば、 いつまでたっても、 お金は貯まらない。(当たり前)これは手をつけずに行こうと思っていましたが、借金返済にあてたほうがいいのではと悩んでいます。 ※不測の事態に備える現金は 常に必要だ。(当たり前) 150万円では少ないぐらいだ。 もっと貯めてから、 色々考えたい。1 ローンで購入した車の一括返済 (月16000円支払いで残額90万ほど) ※車を借金で買うな! バカ者!! 借金をするな! 買う金が無かったらガマンしろ! 常に高い買い物をすることになる。 割高な人生になる。 生活設計も何もあったものじゃない。2 住宅ローンの繰上げ返済 ※まず、貯蓄体質をつくれ! 150万円しかなくて、 繰上返済も何もない!3 住宅ローンの 全期間固定金利への借り換え ※まず、貯蓄体質をつくれ! 150万円しかなくて、 借換えも何もない!このどれかにしようと考えているのですがいかがでしょうか。保険を解約して車のローンも精算した場合、月に45000円ほどは貯蓄できる計算です。 ※生命保険に入らず、 借金もしていなければ、 だれでも元々貯蓄はできる。 (当たり前)3に関しては以前マネー相談会のようなものがあったときに ※「マネー相談会」 なんてものには行くな!! 何かを売る金融業界の人間が、 カモを呼び込む仕組み・・だ。 マネー、マネー、・・って、 連呼しているヤツは信用するな。 それから、「相談会」ではない、 「アドバイス」でもない。 ただの「営業行為」・・だ。 だまされないよーに。「10年後に金利が膨れ上がる 可能性があるから 借り換えをおすすめします」と言われたことがきっかけで考えています。 ※全期間固定にすれば、 現在の金利よりかなり高くなる。 そもそも、今・・「どうしよう?」 と考えることではない。 マイホーム取得時点でしっかり 検討するべきことだ。 住宅取得をしても、 住宅ローン返済をしながら・・なお、 コンスタントに貯蓄ができる、 最初にそのような計画を作って、 マイホーム取得をするべき ・・だった。 どちらにしても、高金利の 全期間固定はあり得ない。もっと早くこちらにたどり着き、メール顧問会員になれたら良かったのに...と仕方のないことを思ってしまいます。何卒お知恵をお貸しください。 ※生命保険は、とっとと清算!! 生命保険ほどバカバカしい ものはない!・・と思え! 洗脳されたおバカさんは、 生涯で数百万円はたれ流す。 だから保険屋が成り立つ。 (当たり前) 表彰状もののおバカさんは、 生涯で1千万円、2千万円を たれ流す。 それでも・・たれ流しには 一生・・まったく気づかない。 だから、おバカ!! だから、表彰状もの! 生命保険に入らなければ、 貯蓄がどんどん増える。 人生が好転する。 未来が明るくなる。 (当たり前) 「保険には入っておかなきゃ。」 ・・なんて言う、圧倒的多数の 洗脳された連中の話を 聞くことはない。 「保険に入ってはいけない」 家計が蝕まれる。 ※住宅ローン 10年固定35年返済は、 基本的には正解!・・だ。 もちろん繰上返済ができる 状況作りをして住宅取得した 場合の話・・だ。 積極的な繰上返済の結果、 10年~15年で完済! ・・なんてことはよくある。 11年目から金利が上がった としても、残債がごくわずかに なっているから、影響は少ない。 なので・・まず、 繰上返済が可能な状況を作れ! その結果、 積極的な繰上返済が無理なら、 その時は・・やむを得ないから、 固定金利期間を20年程度に伸ばせ。 全期間固定ほどには金利が 高くならない。 その上で・・ 少しずつ繰上返済をしたい。 (20年ちょっとで完済したい) どう転んでも、 全期間固定はあり得ない。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/23

-

岩手に土地があり 相続税対策を相談したい?

メール顧問会員の新規受け付けはいつ頃再開されるご予定でしょうか?自分の頭で考える・・生活設計。 軍師官兵衛・・。初めての方からメールをいただきました。(1/22)武田様はじめまして。突然のメールで申し訳ございません!私は〇〇在住のTと申します。母の所有財産の中に岩手の土地があり、その相続について調べていたらこちらのブログに辿り着きました。相続税対策についてのご相談をさせていただきたく、一般の顧問会員を申し込みたいところなのですが、私と両親共々〇〇にいるため、なかなか面談には伺えません。。同様の問い合わせがあるかとは思いますが、メール顧問会員の新規受け付けはいつ頃再開されるご予定でしょうか?お忙しいところ大変恐縮でございますが、お返事いただけたら幸いです。よろしくお願いいたします。 ※メール顧問会員の受付けは、 当分・・予定がありません。 行列が長くなり過ぎて 皆さんにご迷惑をおかけする 状況が続いています。 去年8月に受付けて・・ その後12月に受付けました。 12月の新規会員18名の内、 ヒアリングシートを書いて 行列に並んだのは9名・・です。 まだ9名がこれから行列に 並ぼうとしています。 まだ・・しばらく、 受付けはできません。 ※「相続税対策についてのご相談」 当事務所はFP事務所です。 本来の業務はライフプランニング です。 生活設計・・です。 包括的な生活設計の中で、 「相続に関する対策」も相談したい ということであれば、 OK・・と思われますが、 相談内容が「相続税対策」のみ、 ・・ということなら、 税理士法に抵触する可能性が ありますので、 お受けすることはできません。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/23

-

カードで地獄の入り口を見かけた おバカさん

社会人になって間もない頃、プチ地獄を見てしまいました。おバカさん・・です。(失礼!)自分の頭で考える・・生活設計。 軍師官兵衛・・。〇メール顧問会員のTさん(30代) (相談:ライフプランニング)12月にメール顧問会員になった18人のうちの1人で、1/21に、行列に並びました。27番目・・です。メールをいただきました。(1/20)武田先生、佐々木先生、お世話になります。メール会員のTです。遅くなりましたが、ヒアリングシートを送付致しますのでご査収下さいませ。提出資料につきましては、明日郵送いたします。 ※すでに届いています。今後のことを予想して入力するのは、思いのほか大変でした。 ※当然、大変・・です。 いつ、いくらのお金が出る、入る、 すべてのお金の出入りを、 夫婦が死ぬまでの一生に渡って、 表にします。 (キャッシュフロー表) 保険屋が販売のために作ってみせる なんちゃってキャッシュフローとは、 まったくレベルが違うものです。途中、電話での質問に優しく対応してくださった佐々木先生ありがとうございます。また、理想と現実に挟まれ、気も滅入りました・・・笑とは言え、現実に直面せずに行動して、結果地獄を見るよりは全然良いです。と言うのは、私がまだ社会人になって間もない頃、プチ地獄を見たからです。 ※ ・・。当時カード会社に勤めた私は、カードで思うままに散財しました。 ※手の付けられない・・ おバカさんです。(失礼!)給料日前の私の口座の預金が数百円ということはザラでした。 ※アホ ・・です。(失礼!)浪費家の大ばか野郎です。 ※脳なしキリギリス!(失礼!)そんな生活を数年過ごしていたある日、2,000人規模の大リストラに巻き込まれました。数か月後には仕事がなくなる・・・。貯金0で無職を迎えるのは非常に怖いものですね。 ※当たり前。それに加えてカードの支払い。 ※借金でモノを買ってはいけない。しかし、不幸中の幸いで退職までに数か月あったこと、退職金を上乗せしていただけたことでその期間に浪費家からの脱出を図りました。もちろんその間カードは全く使用しなくなりました。 ※当たり前・・だ。そこからはテンポはスローですが、貯金もできるように。プチだろうが、もう地獄は見たくありません・・。 ※生活設計以前の状況・・。ヒアリングシートの話に戻りますが、今後の希望について補足させてください。●子供は2名希望。 一人目は今年か来年に出産、 二人目はその2年後に出産。 ※まだ1人目もいないのなら、 現状診断では設定は1人まで。 2人目はそれにならって 自分で簡単にできる。●どこかの時点で自宅購入希望 ※現状診断が終わらない内に、 同時進行で住宅取得シミュは 不可能。 現在・・賃貸住まいなら、 現状診断は生涯賃貸で行なう。 その結果を見てから・・ マイホーム取得の可能性や 目安をコメントします。●自宅の場所によっては車購入希望 (駅近くであれば不要です)何卒宜しくお願い申し上げます。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP ※午前中・・金融機関廻り。 武田FPの給料以外の もろもろの振込み手続き。 (武田FPは給料無し)1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):回答待ち。(6/27着)7 Kさん(30代):今日の作業。(7/5着) ※明日、完成予定です。8 Mさん(40代): 今日の作業。(7/18着) ※整理整頓作業終了!(1/20) 今日(1/23)武田FPがチェックして 修整後、「再ヒアリング」として、 メール添付で送りました。 遅くなって申しわけありません。9 Kさん(20代): 1/23 回答戻る。(7/18着)10 Eさん(30代): 7/26 依頼着。11 Mさん(30代): 8/1 依頼着。12 Mさん(30代): 8/4 依頼着。13 Kさん(30代): 8/5 依頼着。14 Hさん(30代): 8/15 依頼着。15 I さん(30代): 8/28 依頼着。16 Kさん(40代): 9/4 依頼着。17 Kさん(40代): 9/7 依頼着。18 Sさん(30代): 11/8 依頼着。19 Sさん(30代):12/25 依頼着。20 Kさん(30代):12/26 依頼着。21 Nさん(40代):12/26 依頼着。22 Aさん(40代):12/28 依頼着。23 Mさん(30代):12/29 依頼着。24 Kさん(30代):1/9 依頼着。25 Mさん(40代):1/9 依頼着。26 Kさん(50代):1/10 依頼着。27 Tさん(30代):1/21 依頼着。28 《Aさん(30代):1/15 シートのみ》 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP ※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Kさん(40代):今日の作業。(8/27着) ※2通りの繰上返済シミュレーション、 本日完成! メール添付で送りました。3 Mさん(40代):生活設計。9/9依頼着。4 Mさん(30代):生活設計。9/14依頼着。5 Kさん(30代):生活設計。10/12依頼着。6 Tさん(30代):生活設計。11/21依頼着。7 Hさん(40代):住宅建替え。 1/15着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/23

-

明日・・木曜日(1/23)から仕事を再開します

月・火・水、・・と、仕事ができませんでした。自分の頭で考える・・生活設計。 日曜日(1/19)に・・武田家で不幸があったため、月・火・水・・は、通夜・火葬・葬儀・御法事などを行なっていました。 色々な方にご協力をいただき、 助けてもらいましたが、 非常に疲れました。なので・・そもそも事務所に出勤できないので、ブログ記事を書くことはできないし、メールに返信することもできず、シミュレーションの作成もできず、大変ご迷惑をおかけしました。この間、佐々木FPのみが出勤し、現状診断資料の作成はやってもらっていました。明日・・1/23(木)より復帰しますので、よろしくお願いいたします。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/22

-

診断を待っていたら2人目を妊娠しちゃった?

普通預金か?定期預金か?貯蓄はどっちがいい?自分の頭で考える・・生活設計。 軍師官兵衛・・。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)行列に並んで待っています。11番目・・です。メールをいただきました。(有)エフピー·ステーション 武田様こんにちわ!突然ですが順番まであと少しと待っている間になんと第二子を妊娠しました。 ※おめでとうございます! それだけ長く、 お待たせしているということです。出産は〇月頃になりそうです。 ※了解しました。2人目も誕生するので生命保険だけ子供2人分で資料は作成してもらえるのでしょうか? ※そんなケチなことはしないで、 現状診断のすべての資料を、 2人目の子を含めて作ります。 (当たり前)出来上がってから頂く資料を自分で子供2人と考え操作すればよろしいのでしょうか?? ※自分でいじったら壊してしまうかも。 キャッシュフロー表には、 家族全員の名前が入りますが、 資料作成時までに 第2子の名前が決まっていれば 入れますが・・? ・・って、まだ性別が分からない?生命保険は掛けなくてよければそれに越したことはないのですが!! ※その通り! 生命保険には入らない方がいい! 健全な家計であれば・・だいたい、 「夫婦とも生命保険は不要! 現在も将来も不要!!」 という結論が出るものです。貯蓄についてなんですが銀行の普通口座に貯蓄しているのみですが定期預金などせずにそのまま普通口座に貯蓄していく形のままのほうがいいのでしょうか? ※普通預金か? 定期預金か? Mさんのことをまだ何も知りません。 その貯蓄金額ですが・・ 50万円でしょうか? 300万円でしょうか? 1,000万円でしょうか? 家族状況はどうでしょうか? 収入状況はどうでしょうか? 借金返済はしているでしょうか? これから大きな借金をしそうでしょうか? 責任あるアドバイスは・・ 相談者のことをすべて知って、 初めてできることです。 相談者のすべてを知るために 行なっているのが「現状診断」です。 だから現状診断後であれば、 的確なアドバイスができますが、 ここでは私なりの一般論で お答えします。 「すぐ使いそうな金額は普通預金へ、 そうでもない余裕資金は定期預金へ (あるいは資産運用商品などへ)」 ざっくりと・・これが、 世間の(売る側の)一般論ですが、 私の一般論は 「普通でも定期でも好きなように。」 ・・です。 どっちだからどう・・だということは、 ありません。 仮に急にお金が必要になり・・ 定期預金にしていたお金の満期が まだ先だ、困った、 ・・ということになっても、 「定期預金を解約すればいい」 ・・だけのことです。 定期預金は中途解約で 元本割れすることはありません。 これが、保険商品や金融商品なら、 中途解約すれば・・確実に、 当たり前のように元本割れします。 きちんと理解しておきましょう。 業者にだまされないよーに。 〇メール顧問会員のKさん(20代) (相談:ライフプランニング)昨日・・整理整頓が終了!「再ヒアリング」としてメール添付で送りました。メールをいただきました。武田様、佐々木様いつもお世話になっておりますメール顧問会員のKです。再ヒアリングの件承知しました。いよいよ順番が回ってきてワクワクしております。もういちど主人と確認して、早くヒアリングシートを送りたいなと思っております。なにかわからない点がありましたら、お電話いたします。どうぞよろしくお願いします。 ※昨日・・「再ヒアリング」を送って、 今日・・メールが返ったので、 「え? もう? ・・早っ!」 さっそく記入して返信してきたんだ ・・と思ったら、 添付物は何もなく、 ただのゴアイサツ文でした。(^^ゞ がんばれ! がんばれ! 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):回答待ち。(6/27着)7 Kさん(30代):回答待ち。(7/5着)8 Mさん(40代): 今日の作業。(7/18着) ※整理整頓終了は月曜日! ・・の予定です。9 Kさん(20代): 回答待ち。(7/18着) ⇒今日の記事。10 Eさん(30代): 7/26 依頼着。11 Mさん(30代): 8/1 依頼着。 ⇒今日の記事。12 Mさん(30代): 8/4 依頼着。13 Kさん(30代): 8/5 依頼着。14 Hさん(30代): 8/15 依頼着。15 I さん(30代): 8/28 依頼着。16 Kさん(40代): 9/4 依頼着。17 Kさん(40代): 9/7 依頼着。18 Sさん(30代): 11/8 依頼着。19 Sさん(30代):12/25 依頼着。20 Kさん(30代):12/26 依頼着。21 Nさん(40代):12/26 依頼着。22 Aさん(40代):12/28 依頼着。23 Mさん(30代):12/29 依頼着。24 Kさん(30代):1/9 依頼着。25 Mさん(40代):1/9 依頼着。26 Kさん(50代):1/10 依頼着。27 《Aさん(30代):1/15 シートのみ》 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP ※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Kさん(40代):今日の作業。(8/27着) ※生活設計&繰上返済のシミュ。 キャッシュフローの修正は終了。 いよいよ繰上返済シミュ・・です。 普通は・・ 「1年おきに200万円繰上返済」 のようにシンプルにシミュレーション するので、楽に完成!・・しますが、 頂いている依頼は・・ 「貯蓄を200万円残して繰上返済」 ということで、繰上返済の額は 各年ごとに違ってきます。 そして端数がつく返済額になります。 さらに250万円残す場合、 300万円残す場合、・・の3通り という依頼です。 正直・・めんどくさい! (^^ゞ ・・けど、 こつこつ・・やっていきます。 時間がかかりますが、 楽しみにお待ちください。3 Mさん(40代):生活設計。9/9依頼着。4 Mさん(30代):生活設計。9/14依頼着。5 Kさん(30代):生活設計。10/12依頼着。6 Tさん(30代):生活設計。11/21依頼着。7 Hさん(40代):住宅建替え。 1/15着。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/17

-

顧問会員にはなったけど そのまま1年が経過

色々あって、大変な一年だった・・ようです。自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のMさん(30代) (相談:ライフプランニング)去年、顧問会員になりましたが・・メールをいただきました。 有限会社エフピー・ステーション 武田つとむ 様こんばんは。昨年の1月17日にメール顧問会員の申込みをしておりました、〇〇市のMと申します。 ヒアリングシートをお送りいただいて以来、何もご連絡せずに、失礼を致しておりました。大変申し訳ございません。 ※それぞれ事情があるようです。 昨年は妻の入院・手術に始まり、いろいろなことが起きまして、ヒアリングシートに向き合うことがほとんどできませんでした。 ※そういうことだったんですね。お恥ずかしい限りです・・ ※大変でしたね。とにかく1年もの間、ご連絡をしなかった無礼をお詫びしたいと思い、メールいたしました。 ※ご丁寧に・・どうも。今年に入って、私たちも通常の生活に戻りつつありますので、改めてメール顧問会員の申込みをさせていただければとも思いましたが、ホームページを拝見したところ、新規のメール顧問会員の申込みは停止されているとのこと・・。 ※メール会員は停止中ですが、 一般会員は常時受付けています。とても残念ですが、またの機会を待ちたいと思います。 今回は、本当に本当に申し訳ございませんでした。 ※ご丁寧にありがとうございました。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)本日より佐々木FPが現状診断資料作成に着手!メールをいただきました。武田様お世話になっております。メールとブログ両方でのコメントありがとうございました。ヒアリングシート、見つかって良かったです。あ、まじまじ見ないで欲しいのは古い方です(^^;現状も堂々とお見せできる内容ではありませんが、 ※ヒアリングシートは・・ 穴が開くほど見つめないと、 現状診断資料が 作成できません。(当たり前)どうぞよろしくお願いいたします。再ヒアリングで皆さん悩まれているようなので、どんな作業が待っているのか今からドキドキしています。 ※年金関係の具体的情報を 入手するのに、時間がかかる ケースが特に多いようです。 具体的な金額や期間等が 判明しないと、 キャッシュフロー表を完成 することができません。整理整頓していただいいている佐々木様にもよろしくお伝えくださいませ。 ※整理整頓が終了して 「再ヒアリング!」を送るのは、 来週早々になりそうです。 楽しみにお待ちください。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):回答待ち。(6/27着)7 Kさん(30代):回答待ち。(7/5着)8 Mさん(40代): 今日の作業。(7/18着) ※本日より着手!9 Kさん(20代): 今日の作業。(7/18着) ※整理整頓 終了!「再ヒアリング」 として、メール添付で送りました。10 Eさん(30代): 7/26 依頼着。11 Mさん(30代): 8/1 依頼着。12 Mさん(30代): 8/4 依頼着。13 Kさん(30代): 8/5 依頼着。14 Hさん(30代): 8/15 依頼着。15 I さん(30代): 8/28 依頼着。16 Kさん(40代): 9/4 依頼着。17 Kさん(40代): 9/7 依頼着。18 Sさん(30代): 11/8 依頼着。19 Sさん(30代):12/25 依頼着。20 Kさん(30代):12/26 依頼着。21 Nさん(40代):12/26 依頼着。22 Aさん(40代):12/28 依頼着。23 Mさん(30代):12/29 依頼着。24 Kさん(30代):1/9 依頼着。25 Mさん(40代):1/9 依頼着。26 Kさん(50代):1/10 依頼着。27 《Aさん(30代):1/15 シートのみ》 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP ※毎日ブログ記事を書きながら、 資料作成作業を行なっています。 こちらの作業をすれば、 ブログ記事を書くことができず、 記事を書いていれば、 こちらの作業ができません。 毎日、忙しい・・です。 毎日、大変・・です。 あぁ・・。 私は無報酬でやっています。(^^ゞ1 I さん(30代):生活設計。回答待ち。(7/9着)2 Kさん(40代):今日の作業。(8/27着) ※生活設計&繰上返済のシミュ。3 Mさん(40代):生活設計。9/9依頼着。4 Mさん(30代):生活設計。9/14依頼着。5 Kさん(30代):生活設計。10/12依頼着。6 Tさん(30代):生活設計。11/21依頼着。7 Hさん(40代):住宅建替え。 1/15着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/16

-

日本生命に 検討したい生命保険商品は無い?

日本生命に限らず、老舗の保険会社は皆・・同じ。自分の頭で考える・・生活設計。 軍師官兵衛・・。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断の行列に並んでいます。7番目・・です。(再ヒアリング中)メールをいただきました。武田さま 佐々木さまお世話になっております。コメントありがとうございました。4つの理由確認いたしました。 ※『保険で貯蓄してはいけない』 その、4つの理由です。 キーワード検索をどうぞ。その部分を印刷し、目に見えるようにしました(^^ゞ現状診断でのアドバイスをいただいてから処理できるよう、下準備しておきます。オリックスの医療保険と、学資保険は解約しようと思います。 ※OK・・です。 できるだけ保険には入らない方が、 順調なキャッシュフローになります。 (当たり前) 未来が、将来が、明るくなります。 (当たり前)ブログを全て読み終えるぞ〜と思いながら、 ※そんなにがんばらなくても 整理整頓したものが読めるよう・・ ブログ トップ画面の右帯部分を 整備していこう・・と思いながら、 ・・数年がたちました。 日々の作業に追われながら、 なかなか やれないでいました。 複数の顧問会員の質問・相談に答えて ブログ記事を書いていたら 一日が終わってしまった、 なんていうことがよくあります。仕事の昼休憩に眺めております。 ※いずれは作ります。 1,000円や1,500円で買う本 よりも内容が濃く、 ボリュームも大きい読み物を 用意したいと思います。 消費者側にしっかり片寄った内容の、 本当の生活設計のために役立つ、 だれもが無料で読める読み物を。家ではチビちゃんたちのお世話や痒みやらでなかなか集中できません(残念) ※過去記事のすべてを読まなくても 済むように、整理整頓を がんばります。余談ですが、職場に日本生命の人がよくこられます、感じ良い可愛い人です。 ※こういう人は得をします。 お兄ちゃんやおじちゃんは、 係わりを持ちたいから ついつい契約しちゃいます。 (おバカさん・・です)聞こえてくる会話もやっぱり上手です、相手が嬉しくなるような、いい気分になるような(笑)こうして人は加入してしまうんでしょうね...。 ※お兄ちゃんやおじちゃんは・・。 武田のおじちゃんも、 FPになる・・はるか前には、 同じことをしました。 (おバカさん・・です) だって、可愛い・・かったから・・。(^^ゞでは資料揃えをがんばります。 ※『生命保険加入=お金を失うこと!』 ・・です。 なので、できるだけ 加入しないようにしましょう。 という基本姿勢で、しっかり 生活設計を考えましょう。 どうしても・・ほかに方法が無い、 そんな場合のみ、生命保険を 利用します。 (失うお金を覚悟の上で) 「ほかに方法が無い」かもしれないのは、 一家の大黒柱の死亡保障・・です。 その場合であっても、 できるだけ失うお金を少なくするために、 将来に向けて保障額が減る 三角形の保険が合理的です。 (収入保障保険) 3~5の商品を比較検討して 保険料が安いものに加入します。 残念ながら・・ 日本生命などの老舗保険会社は、 三角形の保険を扱っていません。 なぜ? こんな消費者にとって素晴らしい 保険は、保険会社にとっては ぜんぜん儲からない・・からです。 日本生命には、 「比較検討してみよう」 ・・という保険商品はありません。 他の老舗保険会社も同じ。 どんなに可愛くても、 鼻の下をのばしてはいけません。 確実にお金をたれ流します。 (当たり前)家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/16

-

マイホーム建築 大工さん寒い中ご苦労様です

毎日寒い・・盛岡です。自分の頭で考える・・生活設計。軍師官兵衛・・。〇顧問会員のAさん(20代) (相談:生活設計・マイホーム建築)1/7(火)に上棟した後、建物の側はすっかり覆われました。以下は、2014.1.15.(水) の現場。今日も盛岡は寒い! (建物北側)壁はすっかり覆われました。・・が、それでも寒い。お昼休みの現場で大工さんたちは、エンジンをかけた車の中で暖を取っていました。(建物南側)(建物南西側) Aさんのマイホーム:進行状況 0 ヒアリング 2/19 1 家計の現状診断・問題点把握 3/12 2 ライフプランニング(生活設計) 5/15 3 資金・ローンの目安を立てる 7/4 4 土地探し・土地売買契約 8/14 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 9/10 7 住宅会社・数社が提案競争 9/23 8 業者決定・請負契約 9/28 9 事前手続き・地鎮祭 11/16 10 着工 12/2 上棟 2014.1.7 11 完成・入居 2014.3.? 12 住宅ローン返済開始《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/15

-

全労済の医療保険等は夫婦ともに解約済み

素晴らしい!『保険加入=お金を失うこと!』貯蓄で間に合うことを保険や共済で行なってはいけない。自分の頭で考える・・生活設計。 軍師官兵衛・・。 〇メール顧問会員のMさん(40代) (相談:ライフプランニング)シミュレーションの順番待ちで行列に並んでいます。(3番目)メールをいただきました。武田さま 佐々木さま今年も宜しくお願い致します。前回はブログにて返信ありがとうございました。(2013年9月9日) 順番迄まだまだ...とのんびりしていましたが現状診断とシミュレーションが分業制(?)になっているのに気づき、慌ててメールさせて頂きました<(__)> ※順番がすぐそこまで 近づいてきています。生命保険について昨年二月末で全労済の医療保険等は夫婦共に解約済みです。 ※素晴らしい! 『保険加入=お金を失うこと!』 貯蓄で間に合うことを 保険や共済で行なってはいけない。 医療保障などは貯蓄で備えよう。 何でも保険で・・と考えると、 どんどんお金を失うことになる。 もったいない・・。現在加入中の保険●NKSJひまわり生命の 収入保障保険(月額保険料 4097円)●住居の火災保険(全労済・年払14240円) ※マイホームがあって、 扶養家族がいたら・・ 保険はこのような加入の仕方で、 基本的にOK・・です。 あとは保険や共済には加入しない。収入保障保険の証券(のコピー)はまだお送りしていなかったと思いますので至急郵送させて頂きます。 ※はい。火災保険の証書は送付済みでしたでしょうか? ※火災保険や自動車保険等の 損保の証書は不要です。 証書を送ってもらっているのは、 お金たれ流しの対象になる 生命保険や医療・がん保険など ・・です。あと、昨年分の源泉徴収票のコピーも送付した方がいいでしょうか?(子どもが生まれて給与が上がり、 平成24年分より年収が20万円程増えました。) ※送ってください。それから、夫の50歳時点での収入ですが40万円増としていたのを90万円増に変更します。 ※了解しました。また、去年はレジャー等が殆どなかったこともあり、予定(キャッシュフロー表)より40万円程多く貯蓄に回せました。 ※素晴らしい。(出産のお祝いを 含めるともう少し多いです。)宜しくお願い致します。参考:2013.9.9 の記事は以下です。〇メール顧問会員のMさん(40代) (相談:ライフプランニング)2/21に、 現状診断が終わっています。夫婦ともに、長い期間に渡って、 死亡保障が必要です。 異常な状態です。どういうことか?いつまでもいつまでも生命保険が必要だということは・・収入の割に支出が多い ・・ということです。 裏返せば・・支出の割に収入が少ない ・・ということです。 私が見た感じでは、 収入を少なく見積もり過ぎたため、そのような結果がでた のか・・とも思います。メールをいただきました。 ※は、私の声。 武田さま ご無沙汰しております、メール顧問会員のMです。お陰さまで二月末に無事 第一子(長〇)が誕生致しました。 ※おめでとうございます! 出産から半年が過ぎ、ようやくパソコンに向かう気力が沸いて来まして現状診断を参考に基礎データを見直し修正(赤字)してみました。 長〇が誕生してから(三月分から) 夫の給与が1万2千円程上がった のですが これは現状診断に関係してきますか? ※はい、おおいに影響します。 改めて現状診断資料を 眺めてみましたが、 元々の設定が、 夫の給与の推移の設定が、 意図的に小さくし過ぎた ・・ように見えます。 50歳時点の年収が、 現在より40万円しか増えない、 そんな設定になっています。 本当にこのような感じでいいか? 夫婦で話し合ってみてください。それから、 『三年後(2016年)に第二子誕生』で シミュレーションをお願いします。●こども費は第一子と同じ●第二子が三歳(幼稚園入園)から 妻がパートに出る(月3万程度)●第二子が七歳(小学校入学)から 妻のパート時間を増やす(月5万程度) ※了解しました。 その後、生命保険はどうした? のかもお知らせください。あと、 現状診断についてなのですが、 「生命保険」死亡保障必要額の計算(夫が亡くなった場合)の「こども費」援助資金(結婚100万円)は50万円の間違いかなと。 ※はい、 佐々木FPと見直しました。 確かにマチガイでした。 スミマセンでした! (こっちが悪い時はすぐ謝る!) 以上よろしくお願い致します。しかし、行列が......!凄いですね。 気長にお待ちしております。 ※すみません・・です。 今から並ぶと・・ 完成は来年になります。(^^ゞ家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/15

-

皆さん 現状診断のためのヒアリング中です

ライフプランニング、ライフプランニング・・。自分の頭で考える・・生活設計。 軍師官兵衛・・。 〇メール顧問会員のMさん(40代) (相談:ライフプランニング)現状診断の順番待ちで行列に並んでいます。(8番目)メールをいただきました。武田様ご連絡ありがとうございます。いよいよ順番が来たのですね。うれしいです。ヒアリングシートはPDFで送ってしまい、ご指摘を受けて同日7月18日にエクセルで再送しています。どこかに紛れ込んでいませんでしょうか? ※メール履歴をさかのぼって 調べてみました。 おっしゃる通り!・・でした。 7/18に頂いた2つ目のメールに きちんと添付されていました。 いつもはすぐに、 佐々木FPと情報共有できる・・ 『共有』に保存しています。 ところが・・その時点で その作業を私がやっていなかった ために、今回の佐々木FPの・・ 「ヒアリングシートがありません。」 という発言になりました。 大変失礼いたしました! 以後、気を付けます!ちょうど年度も変わったため、ヒアリングシートの更新をしていますので、今回はそちらを添付いたします。 ※了解しました。 今度はきちんと保存しました。我が家の悲惨な経済状況がよそ様のシートに紛れ込んでいては大変なので、もし見つけたら即刻破棄願います。 ※あ・・そういうことは、ありません。(現在の方がいくらか改善されて いますので、もし見つけても まじまじ見ないでくださいね(^^;) ※「まじまじ見ない」・・と、 現状診断のしようがありません。 あ・・古い方のことですか?それでは、よろしくお願いいたします。 ※もうじき、整理整頓作業に入ります。 数日後に「再ヒアリング」に・・。〇メール顧問会員のAさん(30代) (相談:ライフプランニング)ただ今、ヒアリング中・・です。メールをいただきました。武田先生・佐々木先生こんばんは。メール顧問会員のAです。 ヒヤリングシートが完成しました。常日頃から妻とはお金の会話をしていたつもりでしたが今回のヒヤリングシートと向き合って深いな~と感じました。 ※保険屋のお気楽な・・ 「なんちゃってライフプラン」 とは、まったく違います。 本当のライフプランニングは、 真剣に向き合う必要があり、 手間も暇もかかるものです。 自分たちの生涯を明らかに するためのもの・・だから。結果が出てくるのが非常に楽しみです。再ヒヤリングも多々あるとは思いますが、宜しくお願いします。この間にライフネット生命を解約して、ひまわりで三角形の保険に加入しました。 ※OK・・です。 「ネット生保は安くてお得」 と思うのはカラスの勝手ですが、 ライフネット生命には 三角形の生命保険はありません。 つまり、ライフネット生命には、 検討対象になる保険商品は無い! ・・ということです。学資保険にはずっと加入したままですが・・・。 ※ ・・。 意味・・分からん。 もし・・これから、 住宅ローン融資を受ける 可能性があるとすれば、 保険で貯蓄している場合ではない。 借金はしない方がいいし、 借金するなら少ない方がいいし、 借金してるならどんどん返した方がいい。 借金返済は、どんな商品にも勝る 最強の金融商品!・・です。 『貯蓄利息<借金利息!』保険の月額は新しい方の保険での金額で記入しております。保険証券は後日に届くとのことなので、届き次第すべての添付書類を郵便で送付します。(両方が揃ってから行列に 並ぶルールは理解しております)時節柄、お体にはお気を付け下さい。宜しくお願いします。 ※はい、ヒアリングシートと 提出資料が届いた時点で 行列に並ぶことになります。 ・・ので、残念ながら まだ並べません。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)ただ今、ヒアリング中・・です。メールをいただきました。武田 つとむ 様 佐々木様お世話になっております。ヒアリングシート受け取りました。 ※「再ヒアリング」・・です。お送りいただきありがとうございます。保険料の総支払い額にビックリしました。 ※『保険加入=お金を失うこと!』 他人に言われてびっくりする前に、 当初から自分で算数しましょう。 「この保険に最後まで加入すると、 払う保険料総額はいくらになるか?」お言葉に甘え、佐々木FPのいらっしゃる時間帯に電話させていただきます ^ ^年末にはパソコンが壊れ、出費が...と思っていたころ家財保険に入っていることを思い出し、申請してみることにしました!子どもがお茶をこぼし、腐食してしまいました。気を付けないといけませんね。。。 ※失敗するのが子どもの仕事。 失敗の数だけ大きくなります。こちらは雪は降ってないものの、寒い日が続いてます。岩手はもっと寒いのでしょうね、お体には気を付けてください。 ※その寒さを楽しんでいます。 新雪・深雪・パウダースノー、 手つかずの原生林を スキーで滑り降りる・・ 快感 ・・です。また連絡させていただきます。また連絡 ・・が。武田 つとむ 様 佐々木 様お世話になっております。顧問会員のKです。度々申し訳ありません。加入している保険のことですが、オリックスの定期保険は払込みがすぎて、数年たって解約するとお得♡ と思っておりましたが...低金利の今、長期商品を持つのはNGということでとっとと解約!ですよね。おバカさんですよね、きっと。コメントよろしくお願いいたします。 ※現状診断前で・・ Kさんの家族や家計の状況が まだ分からないので、 コメントのしようがありません。 的確にアドバイスするために 『現状診断』を行なっています。 ただ・・ 基本的に、 保険で貯蓄をしてはいけません。 キーワード検索してください。 保険で貯蓄はするな。 4つの理由。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/15

-

生命保険地獄から脱してマイホーム建替えへ

生命保険を解約すれば・・・解約返戻金が手に入る。・以後、保険料を払わずに済む。そうなれば・・・マイホーム建築がしやすくなる。・住宅ローンも少なくて済む。こんな いいことはない。マイホーム取得やマイホーム建築を具体化する前にすることは、・生命保険の清算!・借金の清算!身辺をきれいにしてから、しっかり取りかかろう。自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のHさん(40代) (相談:ライフプランニング)2013年9月5日に現状診断が終わっています。 H家の概要 (現状診断時点) 家族 : 40代の夫、40代の妻、 10代の子2人、・・の4人家族 職業 : 夫:会社員、 妻:パート 住居 : 持家:一戸建て 住宅ローン無し 貯蓄 : 2,600万円 生命保険料 : 58万円/年 異常!・・です。 (子どもまでガン保険に加入中) 《死亡保障必要額:診断結果》 現在 10年後 ・夫 2,464万円 -130万円 ・妻 -429万円 -1,284万円 マイナスは不要ということ。 夫は現在2,500万円、10年後ゼロに。 (三角形の保険が合理的) 妻は現在も将来もまったく不要。 子どもはもちろん、まったく不要。メールをいただきました。武田様、佐々木様お世話になっております。現状診断が終わってから4ヶ月、いろいろありましたが各保険の精算が終わりそうなことからご連絡いたしました。妻の順風な終身保険と ※典型的な「お金たれ流し保険」 ・・です。 このようなものに 特約てんこ盛りで加入していては、 生活が圧迫される。白いアヒルの医療保険は解約済み。 ※加入しない方が、生活設計上は 確実にお得です。(当たり前) TVコマーシャルで すなおに 洗脳されてはいけない。学資保険は絶対解約しないと言われましたが ※うわぁ・・。定期預金にすることで精算に応じてもらえました。 ※妻の「洗脳」は、まだまだ 解けていないようです。もうひとつの私の養老保険も解約いたします。 ※はい、保険で貯蓄してはいけない。 (当たり前)それにつきましてNKSJひまわり生命の収入保証保険でプランを作成してもらい最低保障期間2年保険期間 56歳保障額 2500万月額保険料 4608円に2/1から加入することを計画しております。 ※保険料がちょっと高く感じますが、 年齢からは・・こんなものか。 保険料年額は55,296円・・です。 診断前までは586,366円・・でした。 これからは毎年53万円が浮きます。 10年で530万円です。 保険屋にプレゼントするより、 我が家のために有効に使おう。そこで当初、ご相談させていただいた建替えの件ですが家族とも話し合ったのですが、リビング、キッチン、風呂、私共の寝室(計34坪)を取り壊し、 ※解体費は制約条件が無ければ、 約100万円か・・。 仮住まい費用も計上しておかないと。そこに総二階で40坪程度(キッチン、風呂は1箇所、 トイレは各階に1個)の家を計画しております。 ※ザックリと、予算は・・ 40坪×60万円/坪=2,400万円 (作り付け収納・照明・カーテン・ 外構工事なども含んで) ・・で、いけます。 これは業者比較をすることが前提で、 当初から1社にしぼれば、 はるかに高い建築費になる。 (当たり前) 3~5社をもっともっとしっかり 比較検討すれば、同じ仕様・性能で 坪50万円台になったりします。 お忙しい中ご迷惑をお掛けしますが、生命保険の精算で建替えが可能なのかシュミレーションをお願いいたします。 ※生命保険で年58万円も払いながら では無理でしたが、清算して 年53万円が貯蓄に回る状況が できたので大丈夫そうです。 保険解約の結果、まとまった 解約返戻金も手に入ったし・・。 (払ったお金よりは少ないけど・・) ここで、シミュレーションのための 質問をします。 「現状診断」12ページの 「加入生命保険一覧表」の それぞれの生命保険商品の 右の欄の「解約返戻金」、 金額はその通りで大丈夫ですか? 違う場合は、それぞれ 具体的にお知らせください。 このページに赤字で書き込んで 送ってもらえば、分かりやすいです。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):回答待ち。(6/27着)7 Kさん(30代):回答待ち。(7/5着)8 Mさん(40代): データ届く。(7/18着)9 Kさん(20代): 今日の作業。(7/18着) ※明日、整理整頓 終了予定。10 Eさん(30代): 7/26 依頼着。11 Mさん(30代): 8/1 依頼着。12 Mさん(30代): 8/4 依頼着。13 Kさん(30代): 8/5 依頼着。14 Hさん(30代): 8/15 依頼着。15 I さん(30代): 8/28 依頼着。16 Kさん(40代): 9/4 依頼着。17 Kさん(40代): 9/7 依頼着。18 Sさん(30代): 11/8 依頼着。19 Sさん(30代):12/25 依頼着。20 Kさん(30代):12/26 依頼着。21 Nさん(40代):12/26 依頼着。22 Aさん(40代):12/28 依頼着。23 Mさん(30代):12/29 依頼着。24 Kさん(30代):1/9 依頼着。25 Mさん(40代):1/9 依頼着。26 Kさん(50代):1/10 依頼着。27 《Aさん(30代):1/15 シートのみ》 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP ※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Kさん(40代):生活設計。(8/27着)3 Mさん(40代):生活設計。9/9依頼着。4 Mさん(30代):生活設計。9/14依頼着。5 Kさん(30代):生活設計。10/12依頼着。6 Tさん(30代):生活設計。11/21依頼着。7 Hさん(40代):住宅建替え 1/15着。 ⇒今日の記事。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/15

-

行列のできるFP事務所 2014年1月14日(火)

「再ヒアリング」のKさん、エクセル・データが無いMさん、自分の頭で考える・・生活設計。軍師官兵衛・・。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):回答待ち。(6/27着)7 Kさん(30代): 今日の作業。(7/5着) ※整理整頓 終了!「再ヒアリング」 として、メール添付で送りました。8 Mさん(40代): 今日の作業。(7/18着) ※ヒアリングシートがエクセルデータで 送られてきていないことが判明!9 Kさん(20代): 今日の作業。(7/18着) ※本日より着手!10 Eさん(30代): 7/26 依頼着。11 Mさん(30代): 8/1 依頼着。12 Mさん(30代): 8/4 依頼着。13 Kさん(30代): 8/5 依頼着。14 Hさん(30代): 8/15 依頼着。15 I さん(30代): 8/28 依頼着。16 Kさん(40代): 9/4 依頼着。17 Kさん(40代): 9/7 依頼着。18 Sさん(30代): 11/8 依頼着。19 Sさん(30代):12/25 依頼着。20 Kさん(30代):12/26 依頼着。21 Nさん(40代):12/26 依頼着。22 Aさん(40代):12/28 依頼着。23 Mさん(30代):12/29 依頼着。24 Kさん(30代):1/9 依頼着。25 Mさん(40代):1/9 依頼着。26 Kさん(50代):1/10 依頼着。 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP ※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Kさん(40代):生活設計。(8/27着) ※午後、現状診断時点からの変更 資料が、郵送で届く。3 Mさん(40代):9/9依頼着。4 Mさん(30代):9/14依頼着。5 Kさん(30代):10/12依頼着。6 Tさん(30代):11/21依頼着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/14

-

土地選び 住宅メーカーに探してもらうのは?

土地選びは住宅メーカーさんに探してもらうのはどうですか?自分の頭で考える・・生活設計。軍師官兵衛・・。 ネット上で発見した記事より・・ ※・・は、生活設計FPのコメント。 1級FP技能士 CFP®認定者 武田 つとむYahoo!不動産 教えて! 住まいの先生質問日時: 2012/7/12 13:35:38解決日時: 2012/7/17 13:16:26マイホームの土地選びについて質問です。マイホームを考えています。土地選びは住宅メーカーさんに探してもらうのはどうですか?住宅メーカーさんよりも地元の不動産業者さんの方がたくさんの情報を持っているとも聞くのですが実際にはどうなのでしょうか?ベストアンサーに選ばれた回答 ※質問者本人が選んだ ベストアンサー ・・です。不動産コンサルタントの長嶋修と申します。早速ではございますがご質問にお答えします。●結論住宅メーカーに土地を探してもらうのは有効。他にも自分でネット検索、地元・大手仲介会社など、複数のルートを確保して。●解説住宅メーカーさんに土地を探してもらうのは、ひとつの手として有効です。taishaku2858さんが希望する間取りが入る土地を選んで紹介してくれるということになると思いますので、この点において取捨選択の手間が省けます。一方で、肝心の物件情報量については、taishaku2858さんのおっしゃるとおり、地元の不動産業者さんや大手の不動産仲介会社などの方が多いケースがあることも事実です。本来、物件情報は、業者間の物件情報ネットワークで共有されているはずなのですが、実際には登録されていないケースも。このことは業界でも問題になっており、先の「不動産流通市場活性化フォーラム」でも課題として採り上げられています。したがって、住宅メーカーに土地情報をいただくのは方法のひとつとして進めておき、同時にご自身でネットで探してみたり、地元や大手の不動産仲介会社にも依頼するなど、複数のルートを確保しておくのが良いのではないでしょうか?このとき、あまりにたくさんの会社に依頼すると、そのやりとりだけで大変になってしまうことがありますので、数社に絞って依頼するのがオススメです。なお、住宅メーカーの中には、土地情報を直接扱わないところもありますのでご注意ください。お答えになりましたでしょうか? ※これが、ベストアンサー・・? いずれにしても・・業者任せで、 「自分は素人だから」 ・・と自分の頭で考えない人は、 「これ、買わなきゃよかった」 ・・とか、 数百万円も損をしたり ・・とか、することになります。 これから人生最大の買い物を しようという時に、少なくても 業者任せはいけない。 「自分の頭で考える」ことが できるようになるよう、 努力はしたい。 その他の回答。 A元住宅営業経験者です。探すアンテナが多い事に越したことはありませんが、どの方法も一長一短です。結果的に一番大事な事は、候補物件を選択・決定する際、質問者様自身の相場感や価値基準・条件等の目が養われている事に尽きると思っています。 ※その通り!ある程度具体的な基準等が無いと・・誰がどんな物件を紹介しても本人が選択・決定する事ができなくなってしまいます。 ※その通り!(誰かの基準でベストでも、 本人基準や価値観に合わない なんて事はよく起こりえます。) ※その通り!(具体性の無い方は、どの業者も 本気に相手にしてくれない (いい物件を紹介してくれない) 可能性があります。)現在、「ただなんとなく土地を探している派」なら以下の方法をお薦めします。1 正しい資金計画を行う (想定価格土地◎円、建物▲円を設定)2 ◎円以内の土地物件を探す3 程々物件は、家族で気軽に現場見学し、 そこで生活するイメージをしてみるこれを数回実施するだけで、価値基準や価格等の修正が出来、勝手に見る目が養われます。 ※数多く・・場数を踏むことで、 当然に見る目が養われて いきます。本当に購入したい候補地は、条件が悪い日時を選んで現場を確認します。1 悪天候(大雨、台風、大雪)2 通勤時間帯3 夜間・深夜思わぬ事が発見出来、契約しなくて良かったと云う事はよくある話です。 ※その通り・・です。また契約前には専門家等に必ず建築条件等の確認を行なって下さい。 ※この文章からは2つの意味が 連想できますが・・ 1 「建築条件付きの土地」 ・・であれば、建築業者の 選択の余地はありません。 紹介業者で建てるしかなく、 市場原理が働かないために、 気づかずに数百万円も損を する可能性があります。 2 土地にかかる規制を確認。 都市計画法や建築基準法等の 法律によって、土地は制約を 受けます。 その制約内容によっては、 考えていたマイホームの建築が 不可能な場合もあります。 なので、専門家に確認を と言っています。長期間住むこと考えれば・・家族の生活しやすい色んな環境に留意注意すべきですね。ご参考まで ※私だったら、こちらを ベストアンサーに選びます。その他回答。 Bはじめまして。私はハウスメーカーの営業さんに土地を探してもらいました。売れ残りということもあったのですが、一般(ネットやチラシ)には公開されていなかった土地を購入し、家を建てて3年くらい経ちます。土地の売主さんは地元の不動産屋さんでした。 ※売主が不動産屋さんなのに、 一般には公開されていなかった?土地探しの過程で、良さそうな物件について、営業さんが足を運んで写真を撮ってくれ、どのような家が建つのかプランも練ってくれたり、隣地の状況(方角、高低差など)を見てくれたり、 ※住宅営業としては 当然の営業行為・・です。 特別のことをしてもらった ・・と思ってはいけない。新規に造成された土地でも、擁壁の状況からそのハウスメーカーでは請負えないとか、正直に情報をくれました。希望のエリアに土地が見つかったあとは、地盤調査をしたり、敷地状況や隣地状況についての報告書が提出されました。 ※営業行為、営業行為、 住宅営業では当然のこと・・です。そのため建物を作る以外にかかるお金もわかりました。全く素人の私にとってはハウスメーカーの営業さんが心強い存在であったことは間違いないです。 ※おそらく、本人は気づかぬまま、 マイホーム建築価格で 数百万円は損をしています。 (市場原理を自ら放棄している) ひとつの住宅会社の営業マンと しっかり仲良くなり、 「もう他社はあり得ない」 状況でことを進めてはいけない。 人生最大の買い物こそ、 セカンド・オピニオン、 サード・オピニオン、・・までは 最低でも確認したい。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/14

-

大多数の人が当たり前に思っていたことって・・

常識と思っていたことってほとんど疑わしいような気がしてきました。自分の頭で考える・・生活設計。 〇メール顧問会員のNさん(40代) (相談:ライフプランニング)2013.2.12、現状診断終了。2013.6.25、遠路はるばる・・面談のためにご夫婦で来所。2013.12.27 マイホーム取得シミュレーション・・完成!2014.1.8 突然、荷物が届きました。・お菓子(〇〇ミルフィユ)! ・・と、・ビール(ドライ・プレミアム)! ・・でした♪ごちそう様でした! N家の概要 家族 : 40代の夫、40代の妻、 子ども無し、・・の2人家族 職業 : 夫:会社員、 妻:専業主婦 住居 : 賃貸 貯蓄 : ?万円(ほとんど妻の分?) 生命保険料 : 0万円/年 (現状診断前にすべて解約)これは、去年2月の現状診断時点のキャッシュフローグラフ・・です。マイホームを取得すると・・これがどう変わるか?を、確認するのがシミュレーションです。資金計画概算を作成して・・その結果をキャッシュフロー表に落とし込みます。そうすると・・このような人生になっていきます。住宅ローンの繰上げ返済はまったくしないで、この状況です。これなら・・積極的な繰上返済が十分可能なキャッシュフローなので、どんどん行きましょう!現役中のローン完済も十分可能です。メールをいただきました。(有)エフピー・ステーション武田様 佐々木様お世話になっています、メール会員のNです。予告なしに、品物を送り驚かせてすみません(^_^;)でも喜んでいただけたようでよかったです。 ※ごちそうさまでした。ところで昨年末であっという間に1年間の会員期限が終了しました。 ※1年って、あっという間ですね。 年を取るほど、早く感じます。武田さんのブログに出会えて、目からウロコが落ち本当にいろいろ勉強になりました。 岩手にも訪問でき、実際にお話を聞けて本当によかったです。 ※遠路はるばるお疲れさまでした。これからもブログを読んで勉強していきたいと思います。きっかけは保険に疑問を持ったことからでしたが、武田さんのブログやネットの情報から大多数の人が当たり前に思っていたこと、常識と思っていたことってほとんど疑わしいような気がしてきました。 ※「常識」は意図的に作られる ものが、少なからずあります。 (当たり前)自分の頭で考えて、情報も鵜呑みにしないように注意しなければいけないなと思います。 ※子どもであれば・・ 「『純粋な心』ですべてを吸収する」 ことが好ましいことですが、 大人になっても・・ 「『純粋な心』ですべてを吸収する」 人は、表彰状もののおバカさん! ・・ということになります。 自分の頭で考えることを心がけよう。今は「貧困大国アメリカ」を読み始めています。ラジオで著者の話を聞いていたので、興味はありました。 ※民主主義でありながら・・ 資本主義社会がどのような 力学で形成されていっているか? 具体的によく分かります。 日本の近未来の姿でない ことを祈りたい・・です。今の日本もなんだか企業の利益ばかり追求される社会になっていくようで怖い気がしています。 ※私たち国民が・・ 「自分の頭で考える」 ことをしない人ばかりだと、 「貧困大国ニッポン」も、 現実のものになるかもしれません。他に紹介されていた本も、衝撃を受けそうですが読んでみたいです。 ※「医療保険に入らないと不安」 「医療保険に入るのは当たり前」 ・・なんて、 自分の頭で考えずに、 「不安ビジネス」のエジキになって お金をたれ流している おバカさん(失礼!)にお奨めしたい。 保険業界はもちろんのこと、 医療業界も「不安ビジネス」です。 保険業界に洗脳されている人は、 その元になる医療業界による洗脳も、 自分の頭で考えてみてほしい。 下に参考になる本を紹介します。今年の冬も寒さが厳しそうですが、武田さんも佐々木さんもどうぞお身体に気をつけて、これからも頑張って下さい。 ※その冬の寒さを、満喫しています。 スキーでゲレンデではなく、 大自然の山の中を、 木々の間を、 滑り降りて楽しんでいます。 動物の足跡に遭遇したり しながら・・ 底なしの深いパウダースノーを 滑り降りる感覚は、 非常にここち良い・・ものです。1年間本当にありがとうございました。 ※キャッシュフロー表等を活用して、 堅実な、良い人生でありますように・・。健康や医療については・・私が好感を持って読んでいる本と その執筆者を紹介します。 (3人のお医者さん)しっかり読んで理解できれば、 余分にたれ流すお金もかなり減りそうで、 生活設計上も好ましいことになります。ライフプランニングに、この3冊を。 838円。 大きなテーマ・・にはなっていますが、 私たちの健康増進のための かなり具体的な方法が書かれています。 実例と患者さんの声・・多数。 一般的な西洋医学とはまったく違います。 健康診断があてにならない証拠。 「早期発見」で死に急ぐ人たち。 がん3大療法に潜む落とし穴。 ・・等々。 952円。 「もし・・がんになって、先進医療で 300万円もかかることになったら、 大変ですよ。 どうしますか?」 ・・なんて、保険屋に脅されても びくともしない自分を作りましょう。 そのために、役立つ本です。 「がん検診をしている人ほど 早死にしているのはデータで明らか」 「抗がん剤だけはやめなさい」 「アンジェリーナ・ジョリーの 真似はするな」 ・・等々。 1,000円。 大病院をそのまま信じていいのか? 大病院に命を預けていいのか? ガンも減らず、ガンで死ぬ人も減らない? お年寄りが薬漬けになって、 製薬会社の新薬の実験場に? メタボブームは実はインチキ? 外部からは見えない部分を告発 しています。 自分や身内の体を守るために、 お金の余分なたれ流しを防ぐために ぜひ読みたい1冊・・です。 病気になったら・・ ではなく、 病気にならないためには?・・を考える、まともな感性を持ちたい。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/14

-

「宝くじにケチをつけるFP」 にケチをつけるFP

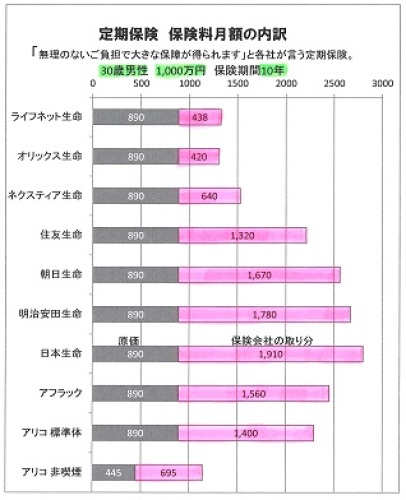

宝くじほど割に合わないギャンブルはない?本当にそう・・か?もっと割に合わない商品をFPさんたちは売ってる・・ぞ。自分の頭で考える・・生活設計。軍師官兵衛・・。 ネット上で発見した記事より・・ ※・・は、生活設計FPのコメント。 1級FP技能士 CFP®認定者 武田 つとむ トピックス2014年1月10日 13:55 (サイゾー) ※業界の常識的、教科書的な 記事を発見しました。 生活設計FPとしての 突っ込みを入れてみましょう。宝くじほど割に合わないギャンブルはない?購入代金の半分以上は手数料、税金前払い宝くじの上限が引き上げられ、1等前後賞合わせて7億円の「第651回年末ジャンボ宝くじ」が2013年11月、発売された。「7億円当たったら......」と、夢見た人も大勢いるだろう。それが夢に終わったか、笑顔をもたらしたかはさておき、なぜこれほど多くの人が宝くじに目の色を変えるのか不思議でならない。 ※ぜんぜん不思議ではない。 大勢の人が夢を抱いて 宝くじを買う光景・・、 微笑ましい・・じゃないか。こんなに分の悪い賭けはないのだ。 ※もっとひどい賭け・・が存在する。 多くのFPがあつかっている。なぜなら、控除率が悪すぎるのである。 ※FPがあつかっているものは、 もっと控除率が悪い。ギャンブルにおける控除率とは、賭け金に対してどれだけの手数料を取られるかという割合を意味する。ここで主なギャンブルの控除率を比較してみよう。・宝くじ...53.7%・サッカーくじ(toto)...約50%・競馬、競輪、競艇...約25%・パチンコ...約10~15%なんと、宝くじは代金の半分以上が手数料となるのだ。 ※特に驚くことでもない。 FPがあつかっているものは さらに高い手数料・・だ。カジノのテーブルゲームで控除率が高いといわれているアメリカ式ルーレットの控除率でさえ、5.26%といわれている。 ※なのに、FPがあつかっている ものの控除率ときたら・・。世界的に見ても、日本の宝くじは控除率が高い--つまり、購入者に不利な仕組みになっているといえるだろう。 ※本当に・・ FPがあつかっているものは、 購入者に不利な仕組みに なっている。 宝くじ以上に不利。●当せん金に税金がかからないカラクリそうはいっても、小さな元手で一獲千金を夢見ることができるのが宝くじである。そのうえ、どんなに大きな金額を手にしても、当せん金には税金がかからないのだ。これも魅力のひとつになっているのではないだろうか。前述したように、購入代金のうちの半分以上は手数料として持っていかれるため、当せん金に充てられるのは売り上げの46.3%だけ。53.7%の手数料がどう使われているかというと、12.6%は諸々の経費に使用され、41.1%は都道府県・指定都市など自治体の収益になるのだ。300円の宝くじを1枚買ったとして、約123円の税金を払っているのと同じことなのである。つまり、購入者は税金を先払いしているのと同じだから、当せん金にまで税金をかけないのは当然の話なのだ。控除率が低ければ、もっと多くの人が1等を獲得してもいいはずである。賞金の大きさに目がくらんでしまうものの、宝くじほど割に合わないギャンブルはないといえる。 ※宝くじ以上に割に合わない ギャンブル商品を、FPは奨め、 販売している。 (文=長尾義弘 /フィナンシャル・プランナー) ※ファイナンシャル・プランナーに だまされないよーに。で・・FPがあつかっている、宝くじ以上に割に合わないギャンブル商品 ・・って、何?生命保険!・・です。(当たり前)宝くじ以上の控除率!・・です。(当たり前)死亡保障を対象にした「定期保険」で見てみましょう。30歳男性、1,000万円、保険期間10年。 (10年間1千万円保障・掛け捨て保険)1か月の保険料の内訳を比べてみます。 保険の原価は各社同額です。 保険料の高い・安いは、その保険会社の取り分次第で決まります。 (ピンクが保険屋の取り分)保険料月額 ライフネット生命 1,328円オリックス生命 1,310円ネクスティア生命 1,530円 住友生命 2,210円 朝日生命 2,560円 明治安田生命 2,670円 日本生命 2,800円アフラック 2,450円メットライフアリコ(標準体) 2,290円メットライフアリコ(非喫煙優良体) 1,140円各保険会社の取り分ライフネット生命 438円 33%オリックス生命 420円 32%ネクスティア生命 640円 42% 住友生命 1,320円 60% 朝日生命 1,670円 65% 明治安田生命 1,780円 67% 日本生命 1,910円 68%アフラック 1,560円 64%メットライフアリコ(標準体) 1,400円 61%メットライフアリコ(非喫煙優良体) 695円 61% 老舗保険屋さんは、 保険料から60~70%も いただいてしまいます。 (ボロ儲け!)ネット生保は30~40%・・です。ところが・・「非喫煙」「健康体割引」のように元々の原価が安ければ、 保険会社の取り分が ネット生保よりも高くても、 総額である「保険料」は安くなります。そのへんは・・「人」がいないネット生保には、マネのできないこと・・です。(ネット生保が安いとは限らない!)ま・・ 原価のデータがあったので取り上げただけで・・、そもそも、 この定期保険に加入してはいけません。 (四角形の保険で、合理的でない) 医療保険やガン保険も、 加入してはいけない。宝くじ以上に割に合わないギャンブルです。(当たり前)宝くじ以上に大金をたれ流します。そのことを理解していないおバカさんが多すぎる。 保険屋さんにだまされないよーに。宝くじは、年に2回程度なら・・夢のあるギャンブルとして、みんなが楽しんだらいいと思います。みなさん・・ギャンブルと割り切っていますよね。宝くじの場合は、失うお金・・と割り切っていますよね。生命保険の場合は、残念ながら失うお金と割り切っている人はいません・・。そこが、おバカさんの始まり・・。 家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。 《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/11

-

スカスカだったマイホームが・・すっかり

屋根も外壁も、すっかりおおわれてしまいました。柱や梁だけのスカスカ状態では、大工さんが寒くてしょうがありません。(当たり前)自分の頭で考える・・生活設計。軍師官兵衛・・。〇顧問会員のAさん(20代) (相談:生活設計・マイホーム建築)1/7(火)に上棟しました。これからが楽しみです。以下は、2014.1.10.(金) の現場。今日の盛岡は寒い!最低気温マイナス9度、最高気温マイナス2度。風が通り抜けないように・・屋根も外壁も下地材、窓にはブルーシートが貼りつけられました。上のブルーシート部分が子ども世帯のバルコニー、その真下が親世帯の縁側部分、さらにさの奥左側が親世帯の玄関です。子ども世帯の子ども部屋。サッシが入るのはまだかなり先なので、ブルーシートでふさいで作業をします。 Aさんのマイホーム:進行状況 0 ヒアリング 2/19 1 家計の現状診断・問題点把握 3/12 2 ライフプランニング(生活設計) 5/15 3 資金・ローンの目安を立てる 7/4 4 土地探し・土地売買契約 8/14 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 9/10 7 住宅会社・数社が提案競争 9/23 8 業者決定・請負契約 9/28 9 事前手続き・地鎮祭 11/16 10 着工 12/2 上棟 2014.1.7 11 完成・入居 2014.3.? 12 住宅ローン返済開始《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/10

-

長期入院ってことになったらどうするの?

あんたが長期入院した場合はどうなるの?医療費発生、給与ゼロでしょ。自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のSさん(30代) (相談:ライフプランニング)昨日(1/9)、現状診断が終了!メール添付で送りました。 赤ちゃんが産まれたんでそろそろ生命保険を S家の概要 家族 : 30代の夫、30代の妻、 赤ちゃん、・・の3人家族 職業 : 夫:会社員、 妻:団体職員 住居 : 持家:マンション (まずい・・) 住宅ローン返済中 貯蓄 : 330万円 生命保険料 : 0万円/年 夫婦ともに元々加入していなかった。 今回・・赤ちゃんが産まれたら、 妻がさすがに不安になった・・?診断の結果・・きれいな、順調な、キャッシュフローです。生命保険は、夫婦ともに現在も将来も不要!赤ちゃんがいたって、不要!妻の心配は、必要ありませんでした。ただし・・第2子が産まれた後・・夫は必要になるが、そのボリュームはごく小さい。第2子誕生時点で1,300万円、以後徐々に必要額は減っていき、5年後にはゼロになる。(不要になる)第2子が5歳の時点以降、夫婦ともに生命保険は不要になる。健全な家計なら、だいたいこんなもの・・です。保険屋にだまされないよーに。メールをいただきました。武田様・佐々木様おはようございます。メール会員のSです。昨日、資料を受取り一読しました。凄い資料ですね。プリントアウトして精読したいと思います。読んで妻が一言、「ここに記載されていない、 あんたが長期入院した場合はどうなるの? 医療費発生、給与ゼロでしょ。」普段からブログを読んでいる優良会員(?)である私としてはやれやれとは思いましたが、いざ自分で説明しようとしてもうまくできないことに気づきました。記事検索をして後日、妻に説明したいと思います。取り急ぎ、お礼の返信をさせていただきました。今回の資料作成、本当にありがとうございました。いずれ他の会員様同様、直接訪問をしたいと考えております。『ここに記載されていない、』 ※生活設計の観点からは、 医療保険には加入しない方がいい ので、当然に記載していません。 医療保険は、胴元の保険屋が 確実に儲かる博打に過ぎない。 加入してはいけない。(当たり前)『あんたが長期入院した場合はどうなるの?』 ※ご存じ高額療養費制度で、 医療費負担は月9万円弱で済むし、 食事は一日780円と普段より安く済むし、 ベッドに縛り付けられてしまうから お金を使うことができなくなるし、 入院した方がお金がかからなくて、 助かります。 (当たり前) 医療保険には入らず、そのお金を 貯蓄しておいた方が、役に立ちます。 (当たり前)『医療費発生、給与ゼロでしょ。』 ※上記の通り、医療費の心配は無い。 ※で・・、医療保険は、 「加入自体が損な取引」なので、 「収入が途絶えた場合の備え」には なり得ない。 (当たり前) 収入の保障については・・ 『傷病手当金』が支給されることで、 1年半以内の入院等では対応可能。 (給料の3分の2が最長1年半もらえる) それ以上長くなった場合は・・? そのような状況ならば、 障害年金の受給要件を満たす 身体・精神状態である可能性が高い。 仮に妻と子1人を扶養する 会社員の夫が『障害基礎年金』、 『障害厚生年金』ともに 1級認定を受けた場合、 月額18万円(2級なら14万円)が 支給される。 その他、各種税金の免除ないし 減額を受けられる。 ※医療保険は必要か不要か? ・・ではなく、 生活設計の観点からは、 『加入しない方がお得♪』 ・・ということです。 がん保険や介護保険も 同じことです。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP ※Kさん(50代):ヒアリング面談。 午前11時・・来所。ヒアリング終了。 さっそく、行列に並びました。 お土産(和菓子)を頂きました。 ごちそう様!・・でした。1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):回答待ち。(6/27着)7 Kさん(30代): 今日の作業。(7/5着)8 Mさん(40代): 7/18 依頼着。9 Kさん(20代): 7/18 依頼着。10 Eさん(30代): 7/26 依頼着。11 Mさん(30代): 8/1 依頼着。12 Mさん(30代): 8/4 依頼着。13 Kさん(30代): 8/5 依頼着。14 Hさん(30代): 8/15 依頼着。15 I さん(30代): 8/28 依頼着。16 Kさん(40代): 9/4 依頼着。17 Kさん(40代): 9/7 依頼着。18 Sさん(30代): 11/8 依頼着。19 Sさん(30代):12/25 依頼着。20 Kさん(30代):12/26 依頼着。21 Nさん(40代):12/26 依頼着。22 Aさん(40代):12/28 依頼着。23 Mさん(30代):12/29 依頼着。24 Kさん(30代):1/9 依頼着。25 Mさん(40代):1/9 依頼着。26 Kさん(50代):1/10 依頼着。 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP ※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Kさん(40代):今日の作業。(8/27着)3 Mさん(40代):9/9依頼着。4 Mさん(30代):9/14依頼着。5 Kさん(30代):10/12依頼着。6 Tさん(30代):11/21依頼着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/10

-

赤ちゃんが産まれたんでそろそろ生命保険を

生命保険には入っていませんでした。が、子どもが産まれました。いくらなんでも・・今度は、まったく加入しないわけにはいかないのでは・・?自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のSさん(30代) (相談:ライフプランニング)現状診断が本日終了!日数がかかりましたが、やっと完成! メール添付で送りました。 S家の概要 家族 : 30代の夫、30代の妻、 赤ちゃん、・・の3人家族 職業 : 夫:会社員、 妻:団体職員 住居 : 持家:マンション (まずい・・) 住宅ローン返済中 貯蓄 : 330万円 生命保険料 : 0万円/年 夫婦ともに元々加入していなかった。 今回・・赤ちゃんが産まれたら、 妻がさすがに不安になった・・? さあ! 診断結果は・・?診断結果!きれいな、順調な、キャッシュフロー。ただし・・老後にお金が残り過ぎる。(7~8千万円)こんなに残してもしょうがない。現役時代・老後ともに、もっとゆとりのある生活を計画してもだいじょうぶです。住宅ローンは、50歳になるまえに完済!することができそうです。生命保険は、夫婦ともに現在も将来も不要!赤ちゃんがいたって、不要!妻の心配は、必要ありませんでした。ただし・・第2子が産まれた後・・夫は必要になるが、(シミュレーションによる)そのボリュームはごく小さい。第2子誕生時点で1,300万円、以後徐々に必要額は減っていき、5年後にはゼロになる。(不要になる)第2子が5歳の時点以降、夫婦ともに生命保険は不要になる。健全な家計なら、だいたいこんなもの・・です。保険屋にだまされないよーに。60歳まで保障・・とか、65歳まで保障・・とか、そんなに長く必要なことはまったくない。保険屋にだまされないよーに。生命保険は・・「すばらしく健全な家計」・・なら、赤ちゃんや幼児が2~3人いようが、最初から夫婦とも生命保険は不要!・・ということが当たり前。「普通に健全な家計」・・なら、生命保険必要額は夫のみ2,000万円未満、必要期間は「数年~十数年」だけで、以降は生命保険は不要になる。「まったく不健全な家計」・・なら、生命保険は夫婦ともにいつまでもそれぞれ死ぬまで必要になる。で・・生命保険を延々と継続して、ますます貧乏で不健全な家計になる。おバカは死んでもなおらない・・。(ごしゅうしょうさま・・)保険屋にだまされないよーに。生命保険はできるだけ早く卒業してしまおう!できるだけ早く・・「生命保険料」という支出をゼロに!生命保険料という支出が無ければ、キャッシュフローは見違えるようになる。(当たり前)生命保険料という支出が無ければ、人生は、未来は、非常に明るくなる。(当たり前)保険屋にだまされないよーに。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):回答待ち。(6/27着)7 Sさん(30代):今日の作業。(7/3着) ※本日ついに完成! ⇒今日の記事。8 Kさん(30代): 7/5 依頼着。9 Mさん(40代): 7/18 依頼着。10 Kさん(20代): 7/18 依頼着。11 Eさん(30代): 7/26 依頼着。12 Mさん(30代): 8/1 依頼着。13 Mさん(30代): 8/4 依頼着。14 Kさん(30代): 8/5 依頼着。15 Hさん(30代): 8/15 依頼着。16 I さん(30代): 8/28 依頼着。17 Kさん(40代): 9/4 依頼着。18 Kさん(40代): 9/7 依頼着。19 Sさん(30代): 11/8 依頼着。20 Sさん(30代):12/25 依頼着。21 Kさん(30代):12/26 依頼着。22 Nさん(40代):12/26 依頼着。23 Aさん(40代):12/28 依頼着。24 Mさん(30代):12/29 依頼着。25 Kさん(30代):1/9 依頼着。26 Mさん(40代):1/9 依頼着。 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP ※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Kさん(40代):8/27依頼着。3 Mさん(40代):9/9依頼着。4 Mさん(30代):9/14依頼着。5 Kさん(30代):10/12依頼着。6 Tさん(30代):11/21依頼着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/09

-

ヒアリングシートの記入 すごく大変でした・・

大変だろうなと覚悟はしていましたが思ってた以上に大変でした。汗自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)12月にメール顧問会員になりました。ヒアリングシートを送ったら、それっきり音沙汰がなく・・。 メールをいただきました。有限会社 エフピー・ステーション 武田様 佐々木様 あけましておめでとうございます。 ※え~ 明けてすでに9日・・です。 よろしく、お願いします。 先月、念願のメール顧問会員になって「年内にヒアリングシート出すぞ~」と意気込んだのですが、年が明けての提出になってしまいました。。。 ※年内提出したのは、 18名中・・5名! ・・でした。 大変だろうなと覚悟はしていましたが思ってた以上に大変でした。汗 ※保険屋さんの「なんちゃって〇〇」 とは、まったく違います。 (当たり前) 本当のライフプランニングは、 すごく、すごく、大変・・なんです。 (当事務所が・・) 今までつけていた家計簿を見たらなんとかなるというものではなく、考えていたのは本当にただの「つもり」だったんだとわかりました。 ※生活設計の前段階で、 「ヒアリングシート」に対峙するだけで、 色々なことに気づくことになります。 「自分はあまちゃんだった。」 ・・と気づくことになります。 パートで働くのも、具体的に週何時間、何日が現実的なのか近隣の幼稚園の時間や料金を調べたり。 今、妻がなくなった場合夫は実家へ帰るより、同居までとはいかないとしても私の実家の近くに住んで小学生になるまで日中見てもらえれば今の職場で働き方を変えずにいけるのかもなど。 ※はい、具体的に 思いを巡らせることになります。 (死亡保障必要額の算出) 保険屋のリードで 物事を判断したり、決めたり、 してはいけない。(当たり前) 自分の頭で考えよう。 家計は基本私にまかせるというタイプの夫なので将来のことをこんなに細かく話し合ったのは初めてのことでした。これからの人生設計を1人でやろうなんてそんな甘いもんじゃないですよね。やっぱり家族で同じ方向見て意思を確認しながら考えていくのが大事なんですね。 ※生活設計は夫婦の共同作業です。 一方がよそ見している状況なら、 不可能・・です。ヒアリングシートで考えるべきところも見えてきたような気がします。生活費関連は今年から家計簿を「羽仁もと子案家計簿」というものにしたのでそれをもとにしてかなりクリアになった感じです。(以前、他の顧問会員の方も 使われているという記事を見ました) ※「記憶・・が無い。」 武田FPでした。 今までの家計簿と違い、社会保険、税金類もすべて記入するんです。年間でこんなにも払ってるのかと驚きました。(そんな大きい額を意識もせず 払っていた自分たちに驚きです...) ※だいたいみんな、そんなものです。 おバカさん・・です。(失礼!) 他にも住居費、食費、交際費などなど細かな費目を年間で予算組みをするのでお正月は電卓ばっかり叩いてました。笑(もちろん日中は楽しくお正月して ましたがチビが寝てから夜な夜な...)税金、社会保険、貯蓄を抜いた生活費予算内になかなかおさえられず、保険と一緒でたいしたことないと思うような金額でも年間でとらえるとかなり大きいものになるなと実感しました。ヒアリングシートの基本生活費の欄も、最初は単純にひと月の金額を書けばいいなと思ってましたが、毎月の予算以外のアパートの更新料やスーツ代、結婚のお祝いなどすべて特別費としていたのでそれを月ごとにおとし込むとまた全然違うものになりますね。2014年は前年そういう特別費としていた住居費、被服費、交際費などもあらかじめすべて書きだして予算組みできたので父の日、母の日、お祝いごとなどもあわてることなく済みそうです。先がわからず行き当たりばったりでの支出だと、なんだかいつも不安でくよくよしてましたがしっかり整理してみたうえでだと、これは必要な支出なんだとすっきりした気持ちです。マイホームや教育資金もきっとそういうことなんですね。 ※現状診断が終わって、 オリジナルなキャッシュフロー表が でき上がると・・ 別次元の「すっきり」を体感できます。 なんといっても・・ 自分たちの生涯が、くっきりと すっきりと見えてしまうから。とりあえず、B型の特性らしい「こだわりたいところはとことんこだわる」私なので細かすぎる家計簿はどストライクできっちり年間予算組めていいスタートきれました。 ※現状診断後は・・ 生涯予算が組めてしまいます。 あくまで予算なので1年目はきっといろいろ誤差が出るでしょうが、それでまた我が家の家計の傾向をつかんでいきたいと思います。 ※一旦・・キャッシュフロー表が できてしまえば、自分で微調整して 未来がどのように変わるか? 確認することができます。 自分たちだけのオリジナルで 一生モノの・・ 「生活設計ツール」 が手に入る・・ということです。長くなってしまいましたがヒアリングシートと提出資料を添付させていただきます。(略)エクセルもPDFも慣れていないのでちゃんと送れているかどうか...。 ※ちゃんと届きました。 よくできました。それではどうぞ本年もよろしくお願いいたします。 ※さっそく、行列に並びました。 25番目・・です。 先は長いけど・・ 期待してお待ちください。家計改善したい? きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/09

-

待ちわびていたイチゴが届きました デカッ!

大きな、大きな、イチゴ・・です。自分の頭で考える・・生活設計。軍師官兵衛・・。〇メール顧問会員のNさん(40代) (相談:ライフプランニング)12月にメール顧問会員になりました。行列に並んで順番を待っています。ただ今・・22番目です。いただいたメールでの、昨日のやり取りです。明けましておめでとうございます。 ※明けまして、おめでとうございます。ビール券と一緒に送ろうと思っていた近所で採れた新鮮な苺をお送ります。 ※ビール券、ありがとうございました。 ごちそうさまでした。 え!? 今度はイチゴ!? ビールは武田FPだけで いただきましたが、 今度は佐々木FPも期待しています。とても美味しいと評判なので、是非召し上がってください。 ※ごちそうになります。苦手だったらすみません。 ※イチゴは好き・・です。 苦手なのは酸っぱい果物・・です。 ハワイやグアム等にに到着して、 ウエルカムでどっさり出された てんこ盛り果物・・、 まったく手をつけません・・でした。実父の名前が武田先生と同じなので勝手に親近感をいだいています。 ※あ・・そういうこと・・なんですね。 お父さんが「つとむ」・・という 顧問会員がもっと増えれば、 贈り物もたくさん頂ける・・かも。 「つとむ」の子、いらっしゃあい。22番目でまだまだ先ですが、楽しみに待っています。 ※数ヶ月待たせることになります。 辛抱強く・・お待ちください。寒さが身にしみてきますね。くれぐれもご自愛くださいませ。 ※最低気温マイナス7.5度、 最高気温0度の盛岡・・です。 そんな寒い日々でも、 佐々木FPとモモは、 毎朝・・お散歩をしているようです。で、今日・・午後、届きました! いちご!1つぶが すごく大きい!2箱・・送っていただいて、佐々木FPと武田FPがけんかにならないよう・・しっかり配慮いただいています。ありがとうございます。ごちそうさまでした!市販の大粒いちごより2廻りも大きい!「今日は色々なものが届いて、 いい一日だったですね・・。」佐々木FPは、いちご1箱とミルフィユの大部分をお持ち帰り・・。武田FPも、いちご1箱と、プレミアムビール1箱と、ミルフィユを少し、お持ち帰り・・。皆さん、ありがとうございました。ごちそうさまでした。(助かります・・)《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/08

-

ついに上棟!マイホームが形になってきました

これからが楽しみです。自分の頭で考える・・生活設計。軍師官兵衛・・。〇顧問会員のAさん(20代) (相談:生活設計・マイホーム建築)昨日・・1/7(火)に上棟した ・・ようです。あっという間に形になって、これからが楽しみです。 ※上棟(じょうとう) 柱が立ち、屋根の骨組みができ、 家の形が出来上がった状態です。 壁や床や窓や屋根板がまだ無い、 スカスカの状態ですが、 家の形ははっきり分かります。以下は、2014.1.8.(水) の現場。東側・・遠方からの景観。北側(道路側)から・・。同じく、北側から・・。南側(お隣の敷地)から・・。南西側(同じくお隣の敷地)から・・。 Aさんのマイホーム:進行状況 0 ヒアリング 2/19 1 家計の現状診断・問題点把握 3/12 2 ライフプランニング(生活設計) 5/15 3 資金・ローンの目安を立てる 7/4 4 土地探し・土地売買契約 8/14 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作製 9/10 7 住宅会社・数社が提案競争 9/23 8 業者決定・請負契約 9/28 9 事前手続き・地鎮祭 11/16 10 着工 12/2 上棟 2014.1.7 11 完成・入居 2014.3.? 12 住宅ローン返済開始《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/08

-

昨夜 夫婦で話し合ったら 家計が黒字になりました

やれば、できる。 (^^ゞ自分の頭で考える・・生活設計。軍師官兵衛・・。 〇メール顧問会員のMさん(40代) (相談:ライフプランニング)12月にメール顧問会員になりました。まだ、行列には並んでいません。昨日いただいたメールでのやり取りは、以下・・でした。有限会社 エフピー・ステーション 武田様、佐々木様あけましておめでとうございます。 ※明けまして、おめでとうございます。ヒアリングシートを添付させていただきます。しかし、年間平均貯蓄額が大きくマイナスです。 ※これは、マズイ!・・です。 ちらっと見たところ・・ 貯蓄も無いようです。 貯蓄ゼロからスタートして 1年目がマイナスということは、 なんらかの特別な要因が無い限り、 キャッシュフロー・グラフは、 延々とマイナスの世界をさまよいます。今日までにしたことは、1 保険の解約金で カードローンの一部返済をしました。 ※カードローン・・なんて、 日常生活に取り込んではいけない。 日常生活で借金はするな!2 年間7万円だった無駄に借りていた 畑の更新を断りました。 ※ ・・。3 夫は、ETC通行代とガソリン代を リボ払いにしています。 業務上使用分は後で会社から 現金をもらっています。 夫にリボ払いはやめたほうが良いと 意見しているところです。 ※当たり前。 日常生活で借金してはいけない。 他人より大幅にコスト高な人生を 送ることになる。今回ヒアリングシートを記入して赤字家計だと認識しました。 ※認識したら・・どうする? そこで止まってはいけない。 赤字家計だということは、 収入以上の生活をしている ・・ということ。 そんなことを、将来に渡って 継続できるわけがない。 持続不可能なことをいつまでも やっていてはいけない。保険で貯金をしているという考えでいましたし、 ※もちろん保険で貯蓄はあり得ない。 (当たり前)夫のカードの内容を夫婦で確認し合うことも無かったので、気づいて良かったと思います。恥ずかしながら、このまま提出させていただきます。 ※このままではいけない。 事務所史上初の・・ 悲惨なキャッシュフローになる。資料は郵送させていただきます。よろしくお願いします。 ※資料が届いたら行列に、 と言いたいところだが・・これから益々寒くなると思いますがお二人ともお体に気をつけてください。 ※ヒアリングシートがこのままでは、 悲惨な生涯になることは 目に見えている。 シンプルに考えよう! 収入の範囲内で生活をする。 毎年一定の貯蓄をする。 これだけ・・でいい。 明るい将来が待っている。 「赤字家計だと認識」したのであれば、 これを放置して明るい未来が 待っているわけがない。 どうするか? 簡単だ。 収入が決まっていて増やせないのなら、 貯蓄分を取って残った分で生活する。 つまり、支出を削る、押さえる、 それだけのこと・・です。 それが・・きつくたって、 やらなければ将来は無い。 (現状診断をするまでもない) ヒアリングシートの 家計収支のページの (基礎データ2) 支出の明細を もう一度真剣に考えた上で、 再提出してください。 で・・今日、メールをいただきました。有限会社エフピー・ステーション武田様佐々木様お世話になっています。昨日、ヒアリングシートを提出したところ、貯蓄額がマイナスではまずいとコメントを頂きました。 ※一時的なマイナスはやむを得ないが、 いつも・・ということであれば、 まずい。 (当たり前)昨晩、主人と見直しました結果、黒字になりました。1、H24年の収入額を記入していました。 またH26年の収入が上がる予定です。2、何かあった場合にと 生活費のつもりで持っていた50万のうち 30万で車のローンを完済します。 ※「ローンで車を買う」・・ことが、 当たり前であってはいけない。 割高な買い物をくり返す・・ そんな人生になる。3、支出をけずりました。 家電の買い替えも当面無しにします。4、パート勤務に出ます。 ※可能であれば、収入は できるだけ増やした方がいい。 (当たり前)このままではいけない。と言う暖かいお言葉を真剣に受けとめ、上記のように考えました。どうぞよろしくお願いします。 ※はい、あとは・・提出資料が 到着したら、行列に並びます。 【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません! ヒアリングから完成まで一家族当たり平均5日です。 「回答待ち」の人は、個別の事情で長引いています。 回答が戻った順番に、作業着手しています。《 現状診断 》 佐々木FP1 Aさん(30代):回答待ち。(4/1着)2 Sさん(40代):回答待ち。 (6/22着)3 Nさん(30代):回答待ち。(4/12着)4 Eさん(30代):回答待ち。(6/19着)5 Mさん(40代):回答待ち。(5/2着)6 Yさん(40代):回答待ち。(6/27着)7 Sさん(30代):今日の作業。(7/3着) ※いよいよ明日、完成予定・・です。8 Kさん(30代): 7/5 依頼着。9 Mさん(40代): 7/18 依頼着。10 Kさん(20代): 7/18 依頼着。11 Eさん(30代): 7/26 依頼着。12 Mさん(30代): 8/1 依頼着。13 Mさん(30代): 8/4 依頼着。14 Kさん(30代): 8/5 依頼着。15 Hさん(30代): 8/15 依頼着。16 I さん(30代): 8/28 依頼着。17 Kさん(40代): 9/4 依頼着。18 Kさん(40代): 9/7 依頼着。19 Sさん(30代): 11/8 依頼着。20 Sさん(30代):12/25 依頼着。21 Kさん(30代):12/26 依頼着。22 Nさん(40代):12/26 依頼着。23 Aさん(40代):12/28 依頼着。24 Mさん(30代):12/29 依頼着。 ※ヒアリングシートと提出書類、 両方が到着した時点で行列に並びます。《 シミュレーション 》 武田FP ※毎日ブログ記事を書きながら、 資料作成作業を行なっています。1 I さん(30代):生活設計。回答待ち。(7/9着)2 Kさん(40代):8/27依頼着。3 Mさん(40代):9/9依頼着。4 Mさん(30代):9/14依頼着。5 Kさん(30代):10/12依頼着。6 Tさん(30代):11/21依頼着。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は当分の間、受付けを停止します。

2014/01/08

-

いきなりお菓子が届きました ミルフィユ・・でした