PR

カレンダー

地積測量図が無い場合は?

自分の頭で考える生活設計。

〇 元 メール顧問会員のNさん(30代)

(相談:ライフプランニング)

2016.10.4、「現状診断」が終了しました。

2016.10.6、メール会員なのに、突然の来所。

(仕事で岩手へ)

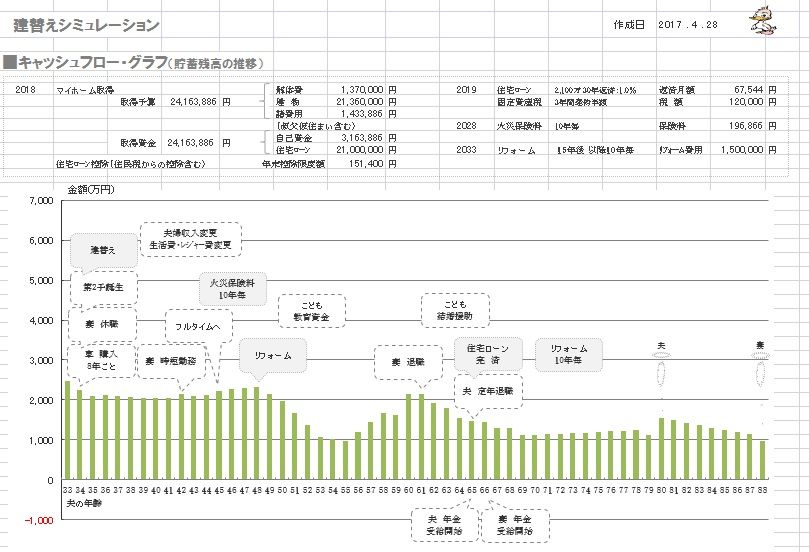

2017.4.28、生活設計シミュレーション、

「第2子・マイホーム建て買え」終了。

また、おいしいものを頂いてしまい★

生命保険が不要な夫婦がマイホーム★

住宅取得すれば生命保険が必要に★

いよいよ実家の建替え 何をどうやったら?

メールをいただきました。

お世話になります

問い合わせの件、取り上げて頂き

ありがとうございました

各社の見積や契約内容を

先生にチェックして頂けるのは心強いです

プレゼンに立会いして頂けないのは

残念ですが遠隔地という事で当然ですね

気になり確認したかった点は以下の通りです

質疑1

※「〇の中に1」でしたが、

楽天ブログで記事を書く場合は

却下!掲載してもらえませんので、

ただの「1」にしました。

「〇に数字」の表記で文章を

いただく場合は、毎回毎回

私が修整しています。

ご協力をお願いします。

今までに遠隔地での支援は実績として

一例も無いと言う事でしょうか?

※はい、そう言いました。

メール顧問会員の実行支援は、

まだ実績がありません。

お隣の県で遠い場所の支援

(距離は300キロほど)

は、いくつかしていますが、

要所では立ち会っています。

質疑2

「見積もりの依頼資料」とありますが

平面・立面プランをはじめとする

設計図書、一式を一級建築士に

作成して頂けると言う事でしょうか?

※以前の記事にも書いていますが、

メール会員の住宅建築実行支援で、

1級建築士の図面作製は

ありません。

顧問会員の支援で1級建築士

の図面作製ができているのは、

当事務所が正規の報酬を

いただけているからです。

たとえば、請負契約額が税込み

2,400万円だとすれば、

受注した工務店から当事務所に

5%( 120万円 )が入金になります。

これが当事務所の運営費になり、

(それでも、私が給料を

もらうまでには至りませんが)

1級建築士への報酬も払うこと

ができます。

ひるがえって、

1棟当たりの実行支援が

私が設定した「 30万円 +税」では、

(費やす手間ひまの割に・・)

事務所の運営費にもなりません。

そのへんが料金設定の難しい

ところで、

「高くなりすぎてはかわいそう」

ということで、この30万円あたりが

落としどころかな・・と考えました。

なので、無理にお奨めすること

ではなく、それでも依頼したい

場合はどうぞ、というスタンスです。

なお・・

建築士の図面が無いとプロ

(工務店)に見積依頼できないか?

また、

プレゼンコンペはできないか?

・・についての答えは、NO!です。

過去に、東北大震災後の時期に、

1級建築士が非常に忙しくて、

図面作製が物理的に無理な

ことがありました。

それでも、顧問会員のコンペを

実施しなければなりません。

そこで武田FPが取った策は、

設計図書1式をエクセルで作成して、

堂々と胸を張って、各工務店に

見積提案書作成を依頼しました。

(メール顧問会員の場合も、

これで行くことになります)

各工務店も何の違和感も抱かず、

真剣に見積提案書を作成して、

コンペに参加してきました。

「見積依頼をするための資料」と、

役所へ「建築確認申請をする資料」は、

違っていて、何の問題もありません。

質疑3

地積測量図が無い場合は

配置プランニング上で測量図が

前提として必要となる気がします…

※測量図が無いケースは

実際によくあり、それでも

住宅建築はできています。

先行して測量を入れた方が良いのでしょうか?

※お金に余裕があるならどうぞ

・・という程度のことです。

実際、土地家屋調査士等に

依頼すると、けっこうな・・とか、

とんでもない・・とかの、

出費になります。

隣接地主と境界について

トラブル等が無いのであれば、

(良好な関係なのであれば)

わざわざ測量をする必要は

ありません。

普通に建築ができます。

いくつも同様の事例があります。

高低差や配置に障害となるモノの位置関係を

一緒に調査してプランニング出来た方が

良い気がします…

※その程度のことは、

自分で巻尺をあてて計った

データで十分です。

又、ブログでは今まで先生の作られた

プラン図を多くを拝見してきましたが

CADで描かれた仕様書・設計図を

取り上げた記事を見たことはありませんでした

以前あったのかもしれませんが

ブログから見つけられませんでした…

参考としてコッソリ設計図の名称や所在等を

伏せて見せて頂けたりできますか?

ダメならよいですが

どの程度のものか見て見たかったからです

※まあ、別に隠すようなことでも

ないんですが、

CADで作製された図面を

メール顧問会員のケースで

使う事はありませんので、

省略させてもらいます。

以上、宜しくお願い致します

※今回のご質問に対する回答の

大部分は、過去記事にあります。

当ブログのトップページ右上の

「キーワード検索」 で

「遠方・マイホーム・支援」

「このブログ内」 で検索できます。

その内の一つがこれ。↓

遠方です マイホーム取得支援はどのように?

この記事の内容を、

以下に掲載します。

Nさんにとって不要な文章も

含まれますが、

「多くの読者の皆さんの参考に」

という思いを持って書いています

ので、ご協力お願いします。

最近少しずつ家、土地を探し初めまして、

このシミュレーションを念頭に考えています。

大手のハウスメーカーは避けていますが、

※ マイホームを建築する時は、

大手メーカーや有名工務店は

選択肢から除外した方がいい。

(当たり前)

自分の家を建てるときに、

展示場運営費や宣伝広告費や

直接建築に関係ない営業マン

等々の人件費を上乗せで

負担することになります。

(当たり前)

その上乗せ分って、

1棟当たりいくらか?

500~1,000万円です。

・・上乗せ分です。

・・余計に払うお金です。

こんなに余計に払っては、

生活設計上・・好ましくないでしょう。

だから、 当初から・・

大手メーカーや有名工務店は

選択肢から除外した方がいい。

(当たり前)

どこも家の営業員は

武田さんが忠告されているような事を

言いますね。

いつたてるのか、

予算は、

家賃はらうのもったいない、

土地探しを一緒にしたほうが絶対によい、

などなど。

※まあ・・営業なんだから、

当然と言えば当然のことを

言っているわけではあります。

建築時期や建築予算を

確認するところから、

ビジネスは始まります。

具体的な家のスペックについてきくと、

あれこれ聞いてみてもかなりあいまいかつ、

真摯にこたえてくれないものでした。

※「真摯にこたえてくれない」

のではなく、

「答えることができない」

のだと思います。

住宅会社によって、

あるいは個々の営業マンによって、

「住宅の性能」よりも優先順位が

高いものが多々ありそうです。

岩手県に住んでいればぜひ武田さんに

直接協力をいただきたいのですが、

距離的に難しいので

まねごとのようにしてみようと思っています。

※以前の記事でも書きましたが、

メール顧問会員の場合でも

「マイホーム取得支援」を

有料で行ないます。

料金は、シンプルに・・

「土地(不動産)購入」:10万円+税

「マイホーム建築」:30万円+税

有料なので、利用するしないは、

個人の勝手です。(当たり前)

「土地購入」 では、

仲介手数料を不動産屋さんに

払うほかに、当事務所に

10万円+税を払うことになります。

個別物件それぞれのチェックや

契約までの流れのチェックなど、

色々面倒を見てもらえるけれども、

余分な経費を払うことにはなります。

「マイホーム建築」 では、

顧問会員のマイホーム取得支援

同様に・・

〇プラン作成 (見積依頼できる資料)

〇候補業者選択チェック。

〇プレゼンコンペ段取り の手伝い。

〇コンペ結果(見積等)のチェック。

〇業者決定・契約までの段取り。

等々の面倒を見てもらえるけれども、

(作成資料はメール添付でやり取り)

余分な経費を払うことにはなります。

以下についてお時間あれば教えて

いただけますか。

●土地探し

土地探しはなるべく大手でという記事をみました。

※マイホーム建築は、決して

大手メーカーでやってはいけないが、

土地(不動産)購入は、

大手不動産の方がいい。

なぜ?

マイホーム建築の方は、

このブログ読者なら分かるでしょ?

大手メーカーや有名工務店では、

「経費上乗せ料金」を払うことになる。

その上乗せ分が500~1,000万円。

知らないまま、大金を失うことに・・。

土地(不動産)購入の方は、

どんなに経費がかかろうが、

「売買仲介手数料」は法律で

上限が決まっているから、

どの業者に仲介してもらっても、

「経費上乗せ料金」を払う

ことにはならい。

だとすれば、大手の方が・・

〇情報量が多い

〇安心感がある

等々で使い勝手が良い。

いつになるかはわかりませんが、

土地探しと並行して工務店のめぼしは

つけておいたほうが良いでしょうか。

※並行しなくたって・・

工務店を物色する作業は

日常的にやっておいて

いいと思います。

実際に土地が見つかって

その大きさに応じて家を設計しそれからコンペ?

という流れでしょうか。

※そういう流れでいいけど、

コンペが近づくまで・・まだ

候補業者を見つけていない、

という状態よりは、

もっともっと早めに物色して

おいて、いいと思います。

その場合土地決定から工務店決定までの

期間はどれくらいできえるものでしょうか。

※「それはですね~。」

と、簡単に答えられるような

標準的な期間・・なんてものは無い。

設計をしたことがないもので、

土地見つかってからどれくらいで

自分で設計しきるかが多少不安です。

※全くの素人なら、設計は無理。

(当たり前)

武田FPの支援無しに

マイホーム取得をするのなら、

マイホームプランは・・

候補に絞った3~5社に

希望や条件を伝えた上で、

(予算と競合他社名は

決して言ってはいけない)

プランを作って提案してもらう。

他社にも同じ依頼をしている

ことを、きちんと伝える。

競合になっていることを認識して

もらって、緊張感を持ってもらう。

(当初から1社に絞っていると、

この緊張感が無いから、業者

の言い値で契約することになり、

数百万円の損をしながら、

そのことにまったく気づかない)

市場原理が働く環境を作ろう。

それぞれが提案してきたプラン

を眺めながら、

より希望に近いプランを元に、

さらに細かな希望や条件を

各社に伝え、改めて提案してもらう。

3~5社の提案が出そろえば、

だいたい自分たちの理想の

プランに近づく。

最終的にプランを固めて、

(仕上げ表も整えたい)

まったく同じ条件で、改めて

各社に最終的な見積を依頼する。

それぞれ提出してもらえば・・

これが、プレゼンコンペ!

根拠を持って、確信を持って、

堂々と、1社を選択しよう。

●工務店探し

大手ハウスメーカーは除外にしていますが、

地元の良い工務店をさがすにあたり

何か一般的に良い方法はありますか?

例えば「○○市 工務店」などで検索すると

多少はでてきますが、判断が難しいです。

※「○○市 工務店」などで検索

・・は、ダメ。

探す範囲が狭すぎる。

車で片道1時間半~2時間程度

(何かあったら飛んでくる距離)

のエリアまで枠を広げて考えよう。

枠を広げることで、

選択肢が多様に、豊富に、なる。

少し探した結果

ホームページ上からの印象は以下でした。

( 略 ) 良心的に思える

※壁や基礎に訴求部分がありそう。

コンペの際に・・

このままの仕様でくるか?

競合を意識して一般仕様になるか?

もし・・コンペをするなら、

見積の内容をしっかりチェックしたい。

( 略 )

一見きれいそうに見えるが、

広告に力入れすぎ?な印象。

※「実例集」「家作り読本」

「プロモーションDVD」等々を

用意していて、プレゼントしている。

このように小道具にお金をかけて

いる業者は、一事が万事、

色々な部分で経費がかかっている。

つまり、確実に建築価格が高い。

全国的に、このような

雰囲気の良い建築業者が

存在するが、このように・・

「〇〇にお金がかかっている」

という部分が見えたら、

「一事が万事」と思って・・いい。

申しわけないけど、

選択肢からは除外したい。

どちらもモデルハウスを持っていないようですが、

それ以外に判断材料があれば

教えていただきたいです。

※「この業者は経費が

かかり過ぎていて高そうだ。」

・・という業者の外観は、

1 展示場を運営している。

2 頻繁に宣伝広告を見る。

3 営業マンの数が多い。

4 カタログ等の小道具が充実。

「やってほしい。」

・・という声をいくつか頂いたので、

「依頼があればお受けします。」

・・ということにしていました。

以下のように・・

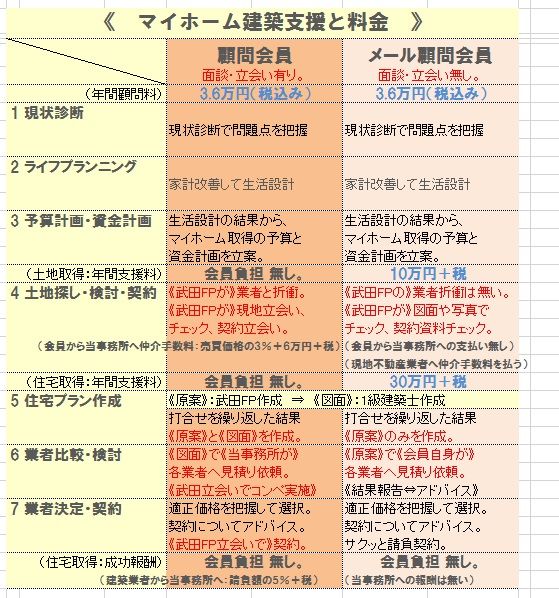

《実行支援の料金》

〇顧問会員

の場合は、

マイホーム取得の

『実行支援』

のために新たな費用が

発生することはありません。

〇メール顧問会員

の場合は、

『実行支援』のために新たな

費用をいただきます。

(さすがに無料ではできない)

『土地購入』で10万円+税。

『建築支援』で30万円+税。

《土地購入での注意点》

〇顧問会員

の場合は、

不動産業者とは接触しないで

ください。

気になる売り物件を発見したら、

当事務所に連絡してください。

武田FPが物件のチェックや、

売主側不動産屋さんとの

折衝を行ないます。

当事務所は「買主側不動産業者」

という立場になります。

物件情報をもらったら、まず

現地をウロウロしに行きます。

(とりあえず・・グーグルマップで)

〇メール顧問会員

の場合は、

自分で

不動産業者と接触

してください。

気になる売り物件を発見して、

業者からもらった資料や、

説明を受けた内容を

当事務所に連絡してください。

物件情報等をもらったら、

武田FPが(グーグルマップで)

現地をウロウロ見学した上で、

物件のチェックを行ない、

会員にとってどうなのか?

さらに確認したりチェックしたり

するべきことをアドバイスします。

当事務所が「「買主側不動産業者」

となることはなく、さらには

当事務所が現地不動産業者と

折衝することもありません。

・・が、何に注意すべきか?

何を確認すべきか?

契約の際の注意事項等々は、

しっかり寄り添ってアドバイスします。

仲介手数料は現地不動産業者に

払うことになります。

当事務所の立場は・・

「不動産に詳しい身内・親戚」。

《住宅建築での注意点》

〇顧問会員

の場合は、

展示場見学は積極的に行なって

もらって結構ですが、

アポイントを受けて

個別業者と

打ち合わせをくり返すことは

しないでください。

プラン打ち合わせから

プレゼンコンペ、業者選びまでは

当事務所を通じて

行なって

もらいます。

〇メール顧問会員

の場合は、

普通に展示場見学を積極的に

行なって、説明もしっかり受けて、

できるだけ「目の肥えた状況」に

なってください。

ただし、展示場業者は確実に

意味も無く500万円とか高いので、

決して選択肢に入れてはいけない。

当事務所とプラン打ち合わせを

行ないますが、

業者の提案の間取りで、

気に入った部分等があれば、

取り入れていきましょう。

プラン原案(エクセルで作成:平面

・立面・什器・配置・外構・仕上表)

が完成したら、次々と複数の業者に

見積り依頼しましょう。

各業者からの見積提案資料を

送ってもらって、武田FPが

それぞれにコメントします。

適正価格を把握した上で、

自分で業者を決定!・・しましょう。

契約前後の必要な注意点を

しっかりアドバイスします。

やはり、当事務所の立場は・・

「マイホーム建築に詳しい身内・親戚」

です。

表にすると、以下です。

質問がある方は、どうぞ。

・・ということなんですが、

「見やすい表にしよう。」・・と、

もう一度 資料をいじってみました。

以下に貼り付けます。

(あまり、変わらない・・か)

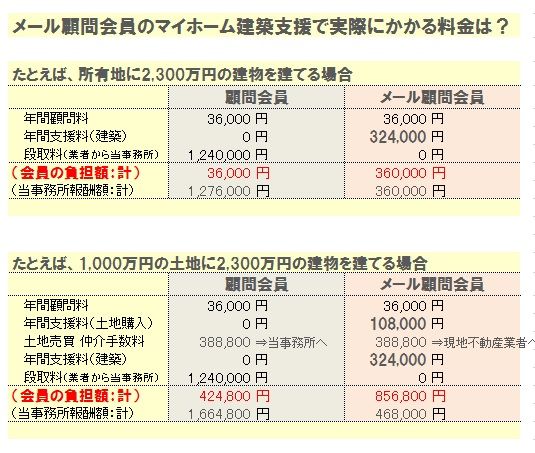

・・で、具体的に金額はどうなるか?

という資料も作ってみました。

以下に貼り付けます。

ま・・ 当事務所としては、

同じような手間ひまの支援をしても、

直接支援する「顧問会員」の方が

明らかに見入りはいい・・ということには、

なります。

(会員自身の負担は顧問料のみで)

「メール顧問会員」の方で、

「それでも手伝ってほしい。」

・・という場合は、どうぞ。

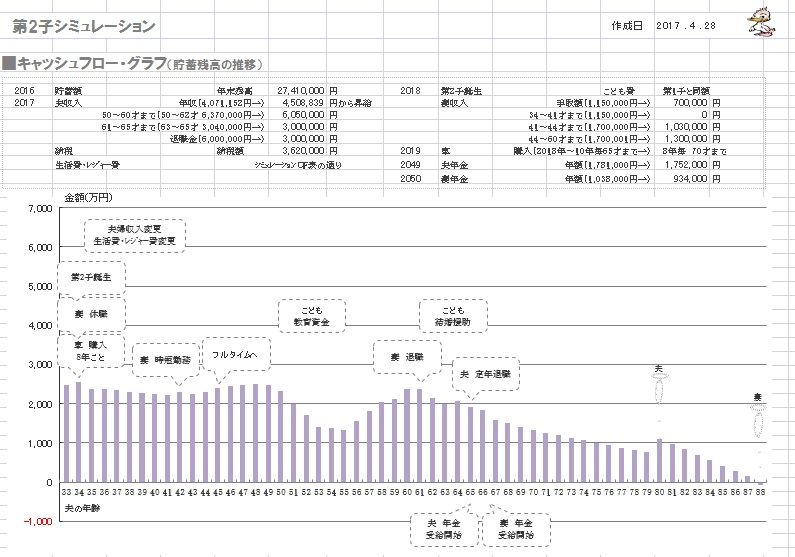

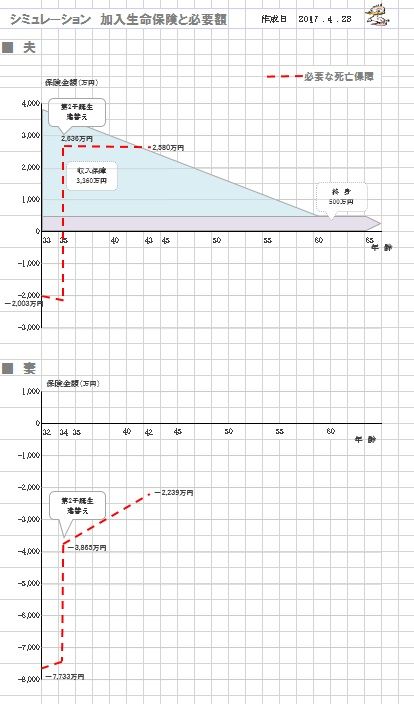

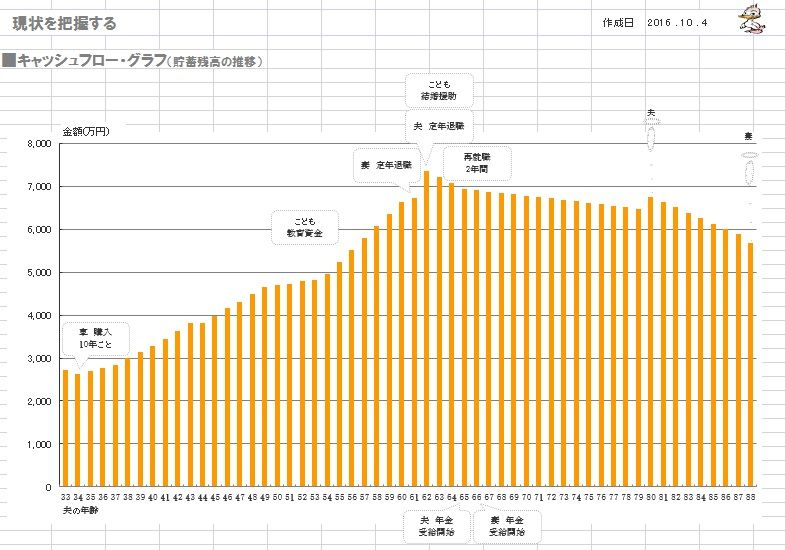

「第2子・マイホーム建築」シミュレーション

※第2子誕生後の人生はどうなるか?

人生の最終盤にお金が無くなりそう・・。

※第2子誕生&自宅建て替え後の

人生はどうなるか?

・・なんとかなりそうです。

※N家は健全な家計なので、

夫婦共に生命保険は不要でしたが、

マイホーム取得をすれば、

夫の死亡保障が必要になります。

「世間の常識」(実は業界が作っている)

とは、逆のことが起こります。

「世間の常識」

「マイホーム取得をすると、

団信に加入することになるので、

その分、生命保険を減額できる。」

これは、マイホーム取得前に

生命保険に入っている事が前提で、

そもそも、その生命保険自体、

元々不要なケースが多い。

健全な家計なら、幼子がいても、

夫婦共に生命保険が不要な

ことは、よくあることです。

きちんと計算したい。

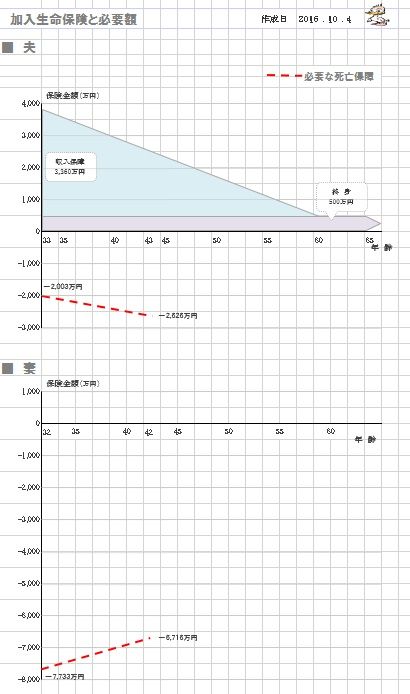

《 N家の概要 : 現状診断時点 》

家族 : 30代会社員の夫、

30代会社員の妻、

子(赤ちゃん)、・・の3人家族。

相談 : 第2子。マイホーム建築。

収入 : 収入 手取り

夫 407万円/年 332万円/年

妻 135万円/年 108万円/年

住居 : 賃貸。(家賃:7.3万円)

貯蓄 : 2,652万円

借金 : 無し。

生命保険料 : 23.4万円/年

夫

・終身保険 アフラック

・収入保障保険 チューリッヒ

死亡保障必要額 検証結果 :

現時点 10年後

夫 -2,003万円 -2,626万円

妻 -7,733

万円 -6,716万円

「必要資金」から「手当可能資金」

を引いた結果なので、マイナスは

保障が不要ということです。

赤ちゃんがいますが、

夫婦共に生命保険は不要です。

現在も将来も不要です。

健全な家計なら、当たり前のこと。

《 死亡保障必要額の推移 》

夫婦ともに生命保険は不要だが、

マイホーム取得をすると、

貯蓄がガクンと減るので、

必要額が発生しそうです。

『住宅取得前は生命保険は不要だが、

住宅取得後、死亡保障が必要になる。』

・・これ、常識です。

生命保険業界が作ってきた「常識」

(日本人のほぼ全員が信じている「常識」)

・・は、以下です。

『住宅取得前に入っていた生命保険は、

住宅取得で死亡保障が減額できる。』

・・「常識」は、業界が作っている。

何度でも言います。

健全な家計なら、子どもが一人二人いても、

夫婦共に生命保険は不要なんです。

元々・・、生命保険に入る必要はないんです。

ところが・・マイホーム取得をすると、

自己資金として貯蓄を吐き出すため、

死亡保障必要額が発生することになります。

当FP事務所の年末年始休みは、

12/30(土)~1/8(月)までの10日間です。

1級建築士の図面は無い、

申し訳ないけど。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて17年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

土地込み総額6000万の ローンは現実的? 2026/05/25

-

下屋を設置 大工さんの屋根工事は終了! 2026/05/23

-

月曜から始まって 4日目の建築現場です 2026/05/22

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦