PR

カレンダー

と言われる

※そんなことは 言われていない。

言うのは業者だけ。

自分の頭で考える生活設計。

発見したばかりの Q &A

記事を取り上げて、コメントしています。

Q

不動産投資が老後資金に向いていると言われる理由は?

※そんなことを言うのは業者だけだ。

共に運用が順調に行っていると仮定して、、、

不動産投資をしていれば、家賃収入を生活資金に補填でき、

老後資金対策に向いていると言われる方がいると思いますが、、、

※だれも言わない。 業者だけだ。

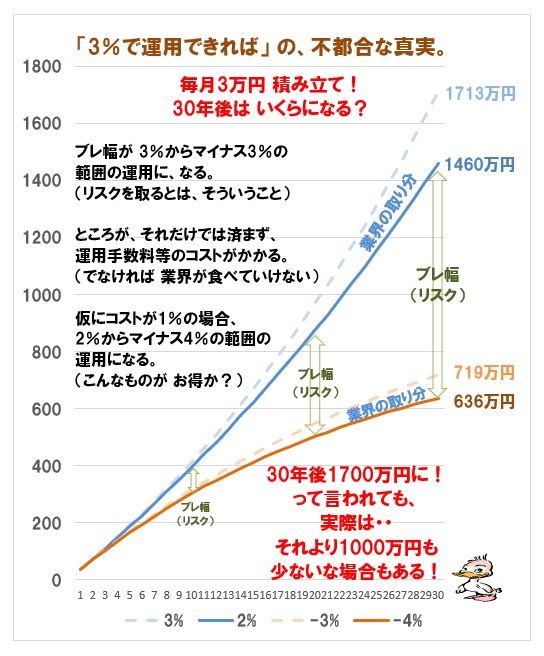

仮に投信で5万/月×5%運用×30年→約4000万

15万/月使用→約20年(65歳→85歳までもつ)

※使用期間中も並行して運用

※「5%で運用すれば」なんて、

たら・れば の話に乗せられてはいけない。

そこを目指すなら、マイナス5%も視野に

入れて考えなければいけない。

大まかではありますが、

このように比較的大きなリスクが低いと思われる投信で増やし、

※勝手なことを言ってはいけない。

今現在はどう? 投信で減らしていない?

それを必要になった時に運用しながら切り崩していく方が

低リスクで行えるのでは?と考えてしまいます。

※おバカさんです。

不動産のように大きく原資を切り崩さずに

資金を生み出してくれるのは非常に魅力的ではありますが、

災害等のリスクで急に0になってしまうリスクが

大きすぎるのでは?常に思ってしまいます。

それでも不動産の方がメリットが大きいというのでしょうか?

※不動産も投信も、デメリットが大きい。

うまい話は無い。

地に足を付けて、きちんと生活設計しよう。

A

「共に運用が順調に行っている」

ということであれば、

現物がありキャッシュフローがあるほうが安定していると

いえる気がします。

リスクという点で考えると、

・不動産投資はリスクを明確化できる ・投資信託はリスクを明確化できない

これに尽きると思ってます。

※勘違いです。

不動産投資でリスクを明確化できるなんて、

勘違いも甚だしい。

15年後、25年後、35年後、建物の劣化は

激しくなり、そこここに不都合が発生する。

その数値を予め明確にはできない。

不動産投資はリスクを明確化しそれを数値化できるので、

長期的にはある程度正確なキャッシュフローを読めるのと、

リスクが明確であるので対策は打てるということです。

※それは、机上の計算でしかない。

投資信託で5%をコンスタントにたたき出す商品が明確で

あれば、そちらでいいと思うと思います。

※そんなものがあるわけがない。

バブルの頃の郵貯とか余裕でそれを越えてましたからね。

※遠い昔の、異常な時代のお話だ。

ですが、今5%を出す商品を探したら低リスクではなく、

ハイリスクの商品です。

※当たり前。

ですので、投資の種類が違うということを考慮して

どちらを選ぶかではないでしょうか?

・不動産投資:インカムゲイン

・投資信託:キャピタルゲイン

(インカムもありますが今回の趣旨とは違いますので)

※どちらも、選んではいけない。

地に足を付けて、生活設計しよう。

ちなみに不動産投資は正確には不動産事業です。

A

それって売り手側のセールストークじゃないんですか?

※当たり前。

老後に向いているというのは、

退職金という纏まった額が入る時がチャンスという狙い目

だと自分は思います。

そもそも、自分の家もまともに持てないのに、

他人の為に家を用意して儲けようなんて、労働賃金を

第三者に委ねて搾取する鵜飼のようなものじゃないですか。

友達が貸しマンションを始めたと後で聞かされましたが、

※おバカさんです。

事後報告の時に誰もが止めろって言いましたよ。

当初の約束したお金は当面入金されるでしょうが、

耐用年数が過ぎたらどうなのか分かりません。

※そこまで行かない内に、大変なことになる。

それまでに回収できるなら良いですが、

老後の収入がない時に再度持ち出しはキツいですね。

きっと、最初の数年は儲かって豪華客船でクルージング

なんて行っちゃうんだろうな。

自分は飛行機で良いから便乗したいものです。

ちなみに、不動産セミナーではなく建築のセミナーに

参加したことがありますが、

参加されていた土地持ちの方と話しをしたことがあります。

その方曰く、これからは人口が減るから

賃貸だと借主がいなくなるのよ、とのことでした。

※当たり前だ。

確かに、

大学や都心部に近ければある程度の需要は計れるでしょうが、

大学もどんどん地方に移転する昨今。

地方町にりっぱな物件を作っても借り手を探すのに神経が

尖るそうです。

老後に心穏やかに過ごせないなんて悲惨じゃないですか。

賃貸する資産があるなら自分の為に使った方が良いですよ。

A

不動産投資とは、ある程度まとまったお金で不動産

(ワンルームから一棟買いまで)を購入し、

家賃収入を定期的に受け取れるというのが基本だと思います。

この手の投資セミナー(導入部分だけですが)に参加した

ことがあるのですが、とにかく物件の立地と、

必要経費を抑えるというのが絶対条件です。

最初はワンルーム1戸から始めて、xDKの部屋へステップアップ、

さらに一棟モノへという流れで、投資物件を増やしていけば

大きな収入を得ることができますよということでした。

※セールストーク。 実際にやってはいけない。

話が上手いので引き込まれるようなところもあり、

同じセミナーに来ていた若い女性は、終始うなずいて聞いて

いましたね。

※若い女性がね・・よくいます。

簡単に信用して、マンションを買ってしまう、

おバカさんです。

このセミナーは、もっと詳しく勉強して実際に不動産投資するなら、

有料セミナーへということだったのですが、

確かにツボにはまれば魅力的な投資手法だと思います。

※だめ、だめ。 ツボにはまって破産する。

でも、その裏には、一旦始めてうまく行かなかったときは

まるまる借金を抱え込むことになるなあと感じました。

特に、不動産は流動性が極めて悪いので、撤退するにしても

タイミングを間違えると、

不良債権を抱え込んで借金だけ残ってしまうところです。

投資セミナーは、とかくおいしい話ばかりしますから、

裏を読むことも必要です。

また、最終的に決めるのは投資家個人ですから、

やるならしっかりした計画と心構え、先の見通しを

しっかり把握することが必要不可欠だと思います。

※そもそも、そのようなセミナーに参加する

ぐらいの人が、先の見通しを把握するなんて、

できるわけがない。

君、自分の頭で考えてるか?

【 業務日記:行列のできるFP事務所 】

タイトル末尾に★印がある記事で、

顧問会員の状況確認ができます。

1

メール顧問会員のTさん(30代)

2020.2.19 新規メール顧問会員。

2020.2.19 ヒアリングシート送付。

2020.2.21 ヒアリングシート提出。

2020.2.21 提出資料(年金以外)が届く。

2.23(日)11:10 残りの年金資料が届く。

2020.2.27 整理整頓作業、着手。

2020.3.2(月)再ヒアリング 送付。

2020.3.3(火)再ヒア回答 戻る。

2020.3.9(月)現状診断 作業開始。

2020.3.12(木)現状診断 終了予定。

・・でしたが、

やはり、終わることができませんでした。

スミマセン!!

障害年金の老齢年金への移行や、

死亡保障必要額の計算での・・

障害年金と遺族年金との関係などで、

( 障害年金とのからみは 当事務所も初体験 )

慎重に調査・確認をしながら作業を進めています。

ちょっと余分に時間がかかっていますが、

何とか、3/13(金)には終えられるように

がんばっています。

ご了承をお願いします。

2

メール顧問会員のIさん(50代)

2020.2.21 新規メール顧問会員。

2020.2.21 ヒアリングシート送付。

2/27(木) ヒアリングシート提出。

3/2(月) 提出資料 届く。

2020.3.6(金) 整理整頓作業 着手!

2020.3.9(月)「再ヒアリング」送付。

2020.3.11(水)「再ヒア」戻る。

※ メール顧問会員のTさん(30代)

2020.2.19 新規メール顧問会員。

2020.2.19 ヒアリングシート送付。

2.23(日)16:58

ヒアリングシートと提出資料が届く。

2020.3.2 整理整頓 作業 着手!

2020.3.3 再ヒアリング送付。

※

メール顧問会員のHさん(40代)

2020.2.20 新規メール顧問会員。

2020.2.20 ヒアリングシート送付。

※ メール顧問会員のHさん(30代)

2019.12.17 新規メール顧問会員。

2019.12.17 年間顧問料 入金。

2019.12.17 ヒアリングシート送付。

12/20 返信がありましたが、6ページの

ヒアリングシートの半分が白紙です。

がんばって、記入・提出しましょう!

※ メール顧問会員のKさん(40代)

2019.5.22 新規メール顧問会員。

2019.7.16 現状診断

8/23(金)、生活設計依頼 着。

8/26(月)の記事にしています。

その感想と再度の生活設計依頼待ち

・・の状況です。 連絡を待っています。

金融商品だろうが、不動産だろうが、

不埒なことを考えるな! だべ。

・・っと。

〇 商品販売をしない。

〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて19年目の

ファイナンシャル・プランナー事務所。

《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

《 顧問会員希望? 》 「顧問会員って何?」で支援内容や

当事務所との関係を確認の上、右記へ

fpst@axel.ocn.ne.jp

メール顧問会員は、指定した月日のみに受付けます。

-

住宅ローン月14万 お金が貯まりません 2026/05/13

-

6500万の住宅購入を希望? 貯金いくら? 2026/05/05

-

5000万の戸建て 購入を計画しています 2026/04/21

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦