PR

キーワードサーチ

▼キーワード検索

2025年05月

2025年04月

2025年03月

2025年04月

2025年03月

2025年02月

2025年01月

2025年01月

フリーページ

ポートフォリオ・売買履歴

2008年

2007年

2006年

2005年

2009年

2010年

2011年

2012年

2013年

2014年

2017年

個別銘柄

アインファーマシーズ

阪神調剤薬局

キリン堂

ライフォート

薬王堂

メディカル一光

ゲンキー

小売業・同業他社比較

調剤薬局

ドラッグストア業界

外食業界

スーパーマーケット業界

ホームセンター業界

アパレル業界

総合スーパー業界

百貨店業界

家電量販店

コンビニ業界

雑貨専門店

靴専門店

書店・複合店

ディスカウントストア業界

古本屋業界

通販業界

リサイクルショップ業界

ネット小売業界

メガネチェーン業界

カー用品店業界

宝飾専門店

カーディーラー業界

中古車業界

ガス小売業界

スポーツ用品店

化粧品業界

家具業界

HCIデイリーリポート

エクセル表の貼り付け方

NO.1(3562)---26年2…

New!

征野三朗さん

New!

征野三朗さん

メモ2 New! 4畳半2間さん

2021~25PF概況559位… New! みきまるファンドさん

運用成績・ポートフ… lodestar2006さん

ヒルコのバリュー投… ヒルコ2005さん

New!

征野三朗さんメモ2 New! 4畳半2間さん

2021~25PF概況559位… New! みきまるファンドさん

運用成績・ポートフ… lodestar2006さん

ヒルコのバリュー投… ヒルコ2005さん

コメント新着

2006年07月12日

カテゴリ: カテゴリ未分類

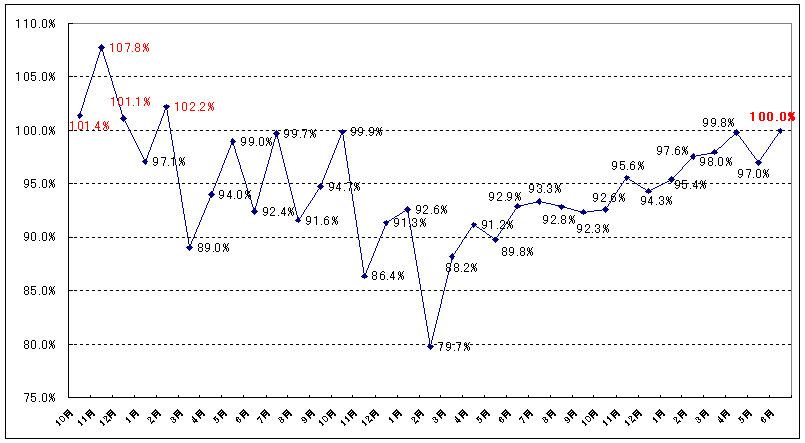

昨日はあきんどスシローの6月月次も開示されました。

なんと!2年4ヶ月ぶりに既存店100%を回復!!!

うれしくて涙がでそうです。保有して1年半近く、ひたすら既存店

前年割れに耐えてきました。

懸念された新規出店も6月は4店舗と今期では最も多いです。

(無理した出店でなければよいのですが)

あとは今がピークとならないことを祈るのみですが・・・

これで3Q決算がある程度予測できます。(懲りないな)

売上は開示されており、12,863百万円、粗利率は中間の48.9%

見積もり。

3Q試算

売上 12,863

粗利 6,290

販管費 5,550

営業利益 740

経常利益 755

累計経常利益は2,078となり会社予想2,305に対しては進捗率

90%となる計算。

月次の好調を受けてさすがに今日は株価も上がりました。中間では決算翌日売られた

のですが。

多い時期です。残り新規出店は1店舗もなくても既存店が100%前後で推移

すれば4Qの売上は13,800前後となり、恐らく経常利益は1,000

前後、通期累計の経常利益は3,000百万円を超えてくる計算です。

(あくまでも既存店100%と仮定の場合です)

EPSは280円程度となり現時点でのPERは13.6倍ですね。

新規出店が1店舗あるごとに最初の3ヶ月で20百万円ほど初期費用が出る

ようなので今後の新規出店数と既存店を追って行きたいです。

それにしても不動産系の下げ方は尋常じゃありませんね。さっき株価みてさすがに

げっそりしました。はあ~。いつまで続くのでしょうかね・・・

なんと!2年4ヶ月ぶりに既存店100%を回復!!!

うれしくて涙がでそうです。保有して1年半近く、ひたすら既存店

前年割れに耐えてきました。

懸念された新規出店も6月は4店舗と今期では最も多いです。

(無理した出店でなければよいのですが)

あとは今がピークとならないことを祈るのみですが・・・

これで3Q決算がある程度予測できます。(懲りないな)

売上は開示されており、12,863百万円、粗利率は中間の48.9%

見積もり。

3Q試算

売上 12,863

粗利 6,290

販管費 5,550

営業利益 740

経常利益 755

累計経常利益は2,078となり会社予想2,305に対しては進捗率

90%となる計算。

月次の好調を受けてさすがに今日は株価も上がりました。中間では決算翌日売られた

のですが。

多い時期です。残り新規出店は1店舗もなくても既存店が100%前後で推移

すれば4Qの売上は13,800前後となり、恐らく経常利益は1,000

前後、通期累計の経常利益は3,000百万円を超えてくる計算です。

(あくまでも既存店100%と仮定の場合です)

EPSは280円程度となり現時点でのPERは13.6倍ですね。

新規出店が1店舗あるごとに最初の3ヶ月で20百万円ほど初期費用が出る

ようなので今後の新規出店数と既存店を追って行きたいです。

それにしても不動産系の下げ方は尋常じゃありませんね。さっき株価みてさすがに

げっそりしました。はあ~。いつまで続くのでしょうかね・・・

お気に入りの記事を「いいね!」で応援しよう

マグロの価格

kickbase03

さん

ヤスイノさん、こんばんは。

あきんどスシローで一点気になっているリスクがありまして、どうも最近まぐろの価格が上がっているそうです。

原価に影響しそうですね。

(2006年07月12日 23時27分18秒)

あきんどスシローで一点気になっているリスクがありまして、どうも最近まぐろの価格が上がっているそうです。

原価に影響しそうですね。

(2006年07月12日 23時27分18秒)

Re:マグロの価格(07/12)

ヤスイノ2005

さん

kickbaseさん、こんばんは。

>あきんどスシローで一点気になっているリスクがありまして、どうも最近まぐろの価格が上がっているそうです。

>原価に影響しそうですね。

そうでしたね、最近のニュースにありましたね。マグロと鮭が高くなっているらしいですね。両方とも主力商品だと思うので、確かに原価率に影響ありそうです。それも考慮してもう少し保守的に試算する必要はありますね。

(2006年07月13日 00時06分32秒)

>あきんどスシローで一点気になっているリスクがありまして、どうも最近まぐろの価格が上がっているそうです。

>原価に影響しそうですね。

そうでしたね、最近のニュースにありましたね。マグロと鮭が高くなっているらしいですね。両方とも主力商品だと思うので、確かに原価率に影響ありそうです。それも考慮してもう少し保守的に試算する必要はありますね。

(2006年07月13日 00時06分32秒)

Re:スシロー6月月次と3Q決算予想(07/12)

ごぅよん

さん

個人的に、あきんどスシロローは好きなので、既存店の100%はうれしいですね。

くら寿司より、スシローのほうが味がいいです。

新たな保有銘柄を買いたいと思うので、ヤスイノ2005さんの分析は、参考にしたいと思います。

(2006年07月13日 00時53分05秒)

くら寿司より、スシローのほうが味がいいです。

新たな保有銘柄を買いたいと思うので、ヤスイノ2005さんの分析は、参考にしたいと思います。

(2006年07月13日 00時53分05秒)

Re[1]:スシロー6月月次と3Q決算予想(07/12)

ひい さん

そうですね。原油高の影響でマグロの卸高が高くなってるのを事実です。

(2006年07月13日 07時19分41秒)

うる覚えなので

○田×男 さん

又聞きの話かつうる覚えの情報なので当てにしないほうがいいですが、寿司店におけるマグロの仕入れ価格というのは(他の魚介に比べ)かなり大きな部分を占めると聞いたことがあります。

他の魚介に比べ、仕入れと売値のギャップがかなり少なく旨みがあまりないのもマグロだそうです。

高い時期にマグロばかり食べる客は、店にとっては最悪の客ということになります。

回転寿司にどこまで当てはまるかは分かりませんが。 (2006年07月13日 17時21分45秒)

他の魚介に比べ、仕入れと売値のギャップがかなり少なく旨みがあまりないのもマグロだそうです。

高い時期にマグロばかり食べる客は、店にとっては最悪の客ということになります。

回転寿司にどこまで当てはまるかは分かりませんが。 (2006年07月13日 17時21分45秒)

Re[1]:スシロー6月月次と3Q決算予想(07/12)

ヤスイノ2005

さん

ごぅよんさん、こんばんは。

>個人的に、あきんどスシロローは好きなので、既存店の100%はうれしいですね。

>

> くら寿司より、スシローのほうが味がいいです

以前もそう言っておられましたよね。心強いです。私はスシローしか行った事がないのですが、サプライズなうまさでした。

> 新たな保有銘柄を買いたいと思うので、ヤスイノ2005さんの分析は、参考にしたいと思います

たいした分析でもありませんのであまり参考にはなさらないでください(笑)。

(2006年07月13日 23時43分15秒)

>個人的に、あきんどスシロローは好きなので、既存店の100%はうれしいですね。

>

> くら寿司より、スシローのほうが味がいいです

以前もそう言っておられましたよね。心強いです。私はスシローしか行った事がないのですが、サプライズなうまさでした。

> 新たな保有銘柄を買いたいと思うので、ヤスイノ2005さんの分析は、参考にしたいと思います

たいした分析でもありませんのであまり参考にはなさらないでください(笑)。

(2006年07月13日 23時43分15秒)

Re[2]:スシロー6月月次と3Q決算予想(07/12)

ヤスイノ2005

さん

ひいさん

>そうですね。原油高の影響でマグロの卸高が高くなってるのを事実です。

どれだけスシローに影響があるのかは今後の決算を見てみないとわかりませんね。日本でも最も多くマグロを買っている会社のひとつだと思いますので、交渉力はあるだろうと思います。 (2006年07月13日 23時46分37秒)

>そうですね。原油高の影響でマグロの卸高が高くなってるのを事実です。

どれだけスシローに影響があるのかは今後の決算を見てみないとわかりませんね。日本でも最も多くマグロを買っている会社のひとつだと思いますので、交渉力はあるだろうと思います。 (2006年07月13日 23時46分37秒)

Re:うる覚えなので(07/12)

ヤスイノ2005

さん

○田×男さん、こんばんは。書き込みありがとうございます。

>又聞きの話かつうる覚えの情報なので当てにしないほうがいいですが、寿司店におけるマグロの仕入れ価格というのは(他の魚介に比べ)かなり大きな部分を占めると聞いたことがあります。

>他の魚介に比べ、仕入れと売値のギャップがかなり少なく旨みがあまりないのもマグロだそうです。

情報ありがとうございます。回転寿司もまわらない寿司屋も同じ傾向でしょう、人の好みはどこでも同じでしょうしね。原価の内訳はわかりようもないので、決算を楽しみにしていようと思います。

マグロが人気といっても売れてるネタのせいぜい1割くらいではないでしょうか。その値段が1割上がると原価全体の1%の影響度、売上比率で0.5%ですね。このレベルだとやや影響あり、という感じでしょうか。 (2006年07月13日 23時58分49秒)

>又聞きの話かつうる覚えの情報なので当てにしないほうがいいですが、寿司店におけるマグロの仕入れ価格というのは(他の魚介に比べ)かなり大きな部分を占めると聞いたことがあります。

>他の魚介に比べ、仕入れと売値のギャップがかなり少なく旨みがあまりないのもマグロだそうです。

情報ありがとうございます。回転寿司もまわらない寿司屋も同じ傾向でしょう、人の好みはどこでも同じでしょうしね。原価の内訳はわかりようもないので、決算を楽しみにしていようと思います。

マグロが人気といっても売れてるネタのせいぜい1割くらいではないでしょうか。その値段が1割上がると原価全体の1%の影響度、売上比率で0.5%ですね。このレベルだとやや影響あり、という感じでしょうか。 (2006年07月13日 23時58分49秒)

Re:スシロー6月月次と3Q決算予想(07/12)

lodestar2006

さん

こんばんは。

スシロー月次既存店100%達成おめでとうございます!

祝福が遅くなってしまい申し訳ありませんでした。

この回復具合だとやはり第3Q概況は期待できそうですね。

地合いは最悪ですが、株価の方も何とか頑張って欲しいものです。

(2006年07月18日 23時18分06秒)

スシロー月次既存店100%達成おめでとうございます!

祝福が遅くなってしまい申し訳ありませんでした。

この回復具合だとやはり第3Q概況は期待できそうですね。

地合いは最悪ですが、株価の方も何とか頑張って欲しいものです。

(2006年07月18日 23時18分06秒)

Re[1]:スシロー6月月次と3Q決算予想(07/12)

ヤスイノ2005

さん

lodestarさん、こんばんは。

>この回復具合だとやはり第3Q概況は期待できそうですね。

>

>地合いは最悪ですが、株価の方も何とか頑張って欲しいものです。

少なくとも今期決算はかなりの上方修正が期待できそうなのですが、今の株価で売る人の気が知れませんね。

(2006年07月18日 23時26分10秒)

>この回復具合だとやはり第3Q概況は期待できそうですね。

>

>地合いは最悪ですが、株価の方も何とか頑張って欲しいものです。

少なくとも今期決算はかなりの上方修正が期待できそうなのですが、今の株価で売る人の気が知れませんね。

(2006年07月18日 23時26分10秒)

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.