【ふるさと納税】【先行予約】 シャインマスカット 2〜3房 約1.3kg 産地直送 株式会社アミナチュール 2021年8月下旬〜10月中旬発送予定

楽天市場

10,000円

住宅をリフォームした場合、所得税や固定資産税、贈与税が軽減されることをご存知ですか?

住宅をリフォームした場合、工事内容や住宅要件を満たしていれば、所得税の減税措置や固定資産税の減額措置が受けられるばかりか、リフォーム費用の支援(贈与)を親等から受けた場合に贈与税がかからない非課税措置の適用が受けられる場合があります。

また、確定申告で所得税を節税すれば、住民税や介護保険等行政サービス負担の軽減にも繋がります。

昨年リフォームされた方は、忘れずに必要書類を準備して確定申告されることをおすすめします!

目 次

・住宅をリフォームした場合、各種優遇税制が受けられます!

・リフォームに適用される「所得税減税」の種類と内容

◯所得税減税の3制度とは

◯各制度の内容

・リフォームに適用される「固定資産税減税」

・リフォームに適用される「贈与税非課税」

・最後に

住宅をリフォームした場合、工事内容や住宅要件を満たしていれば、次のような税制優遇措置が受けられます。

| 所得税の減税 | 住宅をローンや自己資金でリフォームをした場合、工事内容や住宅要件を満たしていれば、確定申告することで所得税の控除を受けることができる |

|---|---|

| 固定資産税の減税 | 耐震、省エネ、バリアフリーなどの工事に50万円以上をかけてリフォームする場合は、確定申告で1年間に限り、固定資産税の二分の一又は三分の一が減額措置が受けられる |

| 贈与税の非課税 | リフォームのために父母や祖父母から資金の贈与を受けた場合、確定申告により一定額まで贈与税がかからない非課税措置の適用が受けられる場合があります |

リフォームも景気振興の一環となるため、いろいろな減税優遇措置が設けられているのです!

リフォームに適用される所得税減税には、次の3つの制度があります。 リフォームの種類や内容により、利用できる制度が違います。併用できる場合もあります。

| 減税措置名 | 適用要件 |

|---|---|

| ?@「住宅ローン減税」 | 「10 年以上の住宅ローン」 を利用した場合 |

| ?A 「ローン型減税」 | 「5 年以上の住宅ローン」を利用した場合 |

| ?「投資型減税」 | ローンに関係なく耐震、 バリアフリー等要件を満たした場合 |

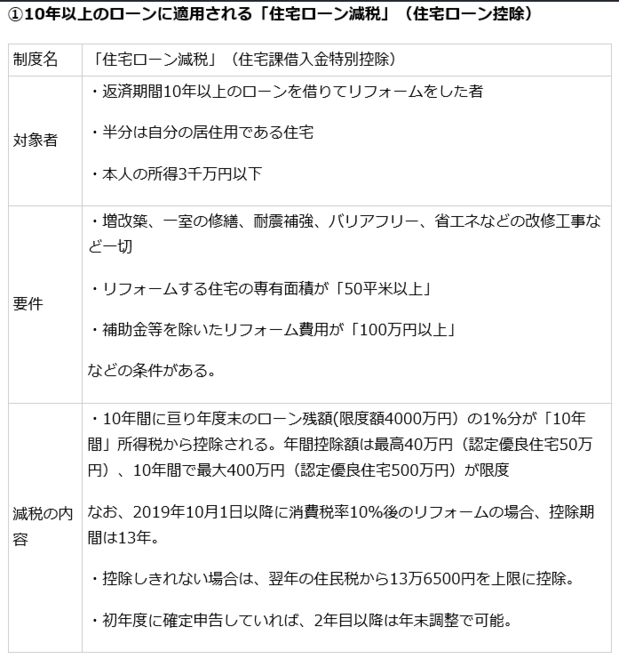

?@ 「住宅ローン減税」 (10年以上のローンに利用した場合に適用される)

住宅ローンを利用して、増築や省エネ、バリアフリーリフォームなど、100万円を超えるリフォーム工事をした場合には、 ローン費用軽減 の為の「住宅ローン減税」の対象になります。

| 制度名 | 「 住宅ローン減税 」(「住宅課借入金特別控除」) |

|---|---|

| 対象者 | ・返済期間10年以上のローンを借りてリフォームをした者 ・半分は自分の居住用である住宅 ・本人の所得3千万円以下 |

| 要件 | ・増改築、一室の修繕、耐震補強、バリアフリー、省エネなどの改修工事など一切 ・リフォームする住宅の専有面積が「50平米以上」 ・補助金等を除いたリフォーム費用が「100万円以上」 などの条件がある。 |

| 減税の内容 | ・10年間に亘り、年度末の ローン残額(限度額4000万円)の1% 分が「10年間」所得税から控除される。 但し、年間控除額は最高40万円(認定優良住宅50万円)、10年間で最大400万円(認定優良住宅500万円)が限度 なお、2019年10月1日以降(消費税率10%)のリフォームは、控除期間は13年。 ・控除しきれない場合は、翌年の住民税から13万6500円を上限に控除。 ・初年度に確定申告していれば、2年目以降は年末調整で可能。 |

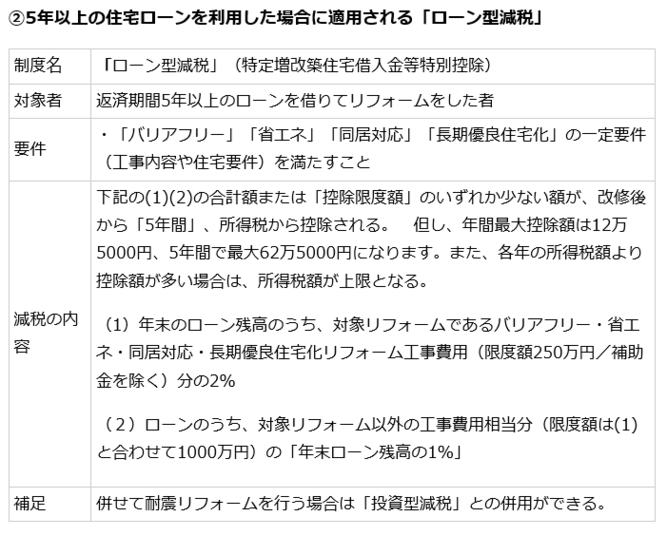

?A「ローン型減税」(5年以上の住宅ローンを利用した場合に適用される)

5年以上の住宅ローンを利用して、バリアフリー工事や省エネのための断熱工事、同居対応・長期優良住宅化リフォームをした場合に、 リフォーム工事の内容別に費用 の2%又は1%の所得税控除が受けられます。

| 制度名 | 「 ローン型減税 」(特定増改築住宅借入金等特別控除) |

|---|---|

| 対象者 | 返済期間5年以上のローンを借りてリフォームをした者 |

| 要件 | ・「バリアフリー」「省エネ」「同居対応」「長期優良住宅化」の一定要件(工事内容や住宅要件)を満たすこと |

| 減税の内容 | 下記の(1)(2)の合計額または「控除限度額」のいずれか少ない額が、改修後から「5年間」、所得税から控除される。 但し、年間最大控除額は12万5000円、5年間で最大62万5000円になります。 また、各年の所得税額より控除額が多い場合は、所得税額が上限となる。 (1)年末のローン残高のうち、対象リフォームである バリアフリー・省エネ・同居対応・長期優良住宅化リフォーム工事費用 (限度額250万円/補助金を除く)分の2% (2)ローンのうち、 対象リフォーム以外の工事費用 相当分(限度額は(1)と合わせて1000万円)の「年末ローン残高の1%」 |

| 補足 | 併せて耐震リフォームを行う場合は「投資型減税」との併用ができる。 |

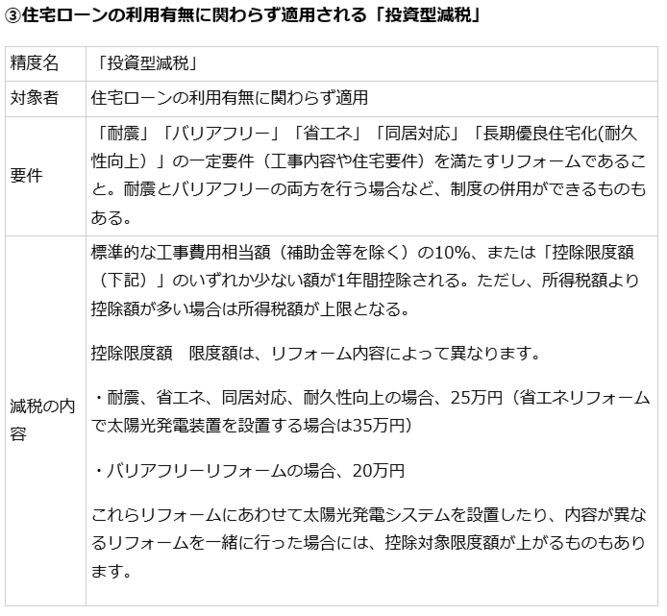

?住宅ローンの利用有無に関わらず適用される「投資型減税」

住宅ローンを利用していなくても、所得税の控除が受けられる制度です。

耐震、バリアフリー、省エネ、同居対応、長期優良住宅化等のリフォームをした場合、確定申告によって1年間、 工事費等の10% が所得税から控除されます。

控除対象限度額があって、リフォーム内容で異なります。

| 精度名 | 「投資型減税」 |

|---|---|

| 対象者 | 住宅ローンの利用有無に関わらず適用 |

| 要件 | 「耐震」「バリアフリー」「省エネ」「同居対応」「長期優良住宅化(耐久性向上)」の一定要件を満たすリフォームであること。 耐震とバリアフリーの両方を行う場合など、制度の併用ができるものもある。 |

| 減税の内容 | 標準的な工事費用相当額(補助金等を除く)の10%、または「控除限度額(下記)」のいずれか少ない額が1年間控除される。 ただし、所得税額より控除額が多い場合は所得税額が上限となる。 控除限度額は、リフォーム内容によって異なります。 ・耐震、省エネ、同居対応、耐久性向上の場合、25万円(省エネリフォームで太陽光発電装置を設置する場合は35万円) ・バリアフリーリフォームの場合、20万円 これらリフォームにあわせて太陽光発電システムを設置したり、内容が異なるリフォームを一緒に行った場合には、控除対象限度額が上がるものもあります。 |

耐震、省エネ、バリアフリーの為のリフォームについて次の様な基準で、次年度の固定資産税の減額を受けられます。

| 種 別 | 要件 | 固定資産税の減税額 |

| 耐震 リフォーム | 昭和57年1月1日以前に建てられた建物(戸建て・マンション・アパート含む)で工事費用が50万円以上の新耐震基準に適合する工事であること | 翌年分の固定資産税の2分の1を1年間減額(指定道路沿い住宅は2年間) |

| 省エネ リフォーム | 平成20年1月1日以前に建てられた自家で省エネリフォーム工事費用が50万円を超えていること | 翌年分の固定資産税の3分の1を1年間減額 |

| バリアフリー リフォーム | ・次のいずれかの方が居住していること ⇒?@65歳以上の方 ?A要介護または要支援の認定を受けている方 ?B障害がある方 ・築年数が10年以上経過しており、リフォーム後の床面積が50平方メートル以上であること ・バリアリフリーが次のいずれかに該当すること ⇒通路などの幅を広げる、階段の勾配を緩やかにする、浴室・トイレ・出入り口などの改良、手すりを取り付ける、段差をなくす、滑りにくい床材に変えるなど |

翌年分の固定資産税の3分の1(ただし1 00平方メートルまでに限る) |

補足:固定資産税は、土地や建物等の評価額によって決まります。地域や建物の構造、設備などで異なりますが、戸建ての平均は年額10〜12万円程度と言われるので、二分の一であれば5万円程の減額となります。

リフォームのため、父母や祖父母から資金贈与を受けた場合、一定額まで贈与税がかからない非課税措置が設けられています。

[贈与税の非課税額]

この措の置には期限がありますので、利用される場合は、財務省のホームページの最新情報確認が必要です。

| 契約年 | 一般住宅 | 質の高い住宅 |

|---|---|---|

|

2019年4月〜2020年3月契約の場合

|

2,500万円 | 3,000万円 |

|

2020年4月〜2021年3月契約の場合

|

1,000万円 | 1,500万円 |

|

2021年4月〜2021年12月契約の場合

|

700万円 | 1,200万円 |

昨年リフォームされた方は、確定申告でこの税制優遇減税の恩典を見逃すことがないようご留意願います。

住宅購入時は、ローン会社から詳しく説明を受けるので間違いなく確定申告をされるかと思いますが、リフォームの場合は、減税措置を知らずに済ませてしまっている人が多いのではないかと思います。(大変もったいない話です。)

なお、確定申告には、所定の証憑書類が必要になります。

また、固定資産税の減額や贈与税の非課税措置なども漏らすことなく受け取れるようご留意ください!

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

完

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【ふるさと納税】人気No.1獲得謝礼品★限定品★あまおう約1,120g いちご 苺 福岡(先行受付/2021年2月以降発送)

価格: 10,000円

(2021/1/31 17:11時点)

感想(807件)

価格: 54,000円

(2021/1/31 17:11時点)

感想(1532件)

【ふるさと納税】定期便《お楽しみ》宮崎牛イチオシ焼肉セット(計1.5kg)&粗挽きウィンナー(計540g)《合計2kg以上》

価格: 30,000円

(2021/1/31 17:12時点)

感想(3件)

「歯の自由診療は健康保険が使えないので医療費控除の対象にならない」と決め込んでおられませんか?

医師から薦められた治療の中で、材質をセラミックにすると「保険が使えない」と言われたが、前歯なので「自由診療費」でお願いすることにした。

こういうことは、今日ではよくあることだと思います。

保険診療の場合、材質等が限られていたりで、金属アレルギーがある場合や、歯並びの状況、歯の状態等にあまり適合しなかったりする場合があり、現在の歯科技術・材質等の向上により自由診療であれば自分にあったものが選択できる機会が多くなっています。

従って、少々無理しても、自由診療費で治療される方が非常に多くなっているようです。

しかし、大勢の方は、自由診療=「医療費控除」の対象にならないと思い込んでおられるのではないでしょうか?

しかし、どうせ治療するなら、綺麗な材質のものや見栄えのいいものにしたいですよね!

目 次

・保険適用外でも、治療目的の歯の自由診療費には税優遇「医療費控除」が適用されます

・治療の一環であれば、歯の自由診療費は「医療費控除」の対象となります

・国税庁は、「一般的水準を著しく超える特殊なもの」を除いて医療費控除の対象になる」と指針で示しています

・歯の自由診療費は、「医療費控除」の対象として確定申告しましょう!

・最後に

保険適用の治療でも十分な場合が多いですが、「前歯など目立つところ」や「歯並などの加減」、「金属アレルギーなどの体質」等で、少しでも良い材質や良い治療法がある場合などは保険がきかず費用が高くつくと言われても、毎日の生活に欠かせないものだから自由診療の方を選ばれる方が多いのではないでしょうか?

実は、歯の自由診療費は、美容目的でなく治療目的ならば「医療費控除」の対象になるのが一般的です。

治療の一環であれば、歯の自由診療費は「医療費控除」の対象となります美容目的でなく、治療の一環として行われる自由診療は、ほとんど、「医療費控除」の対象になります。

国税庁のホームページには、歯の自由診療費が、医療費控除の対象となるかどうかの判断基準を、「 金やポーセレンを使用した歯の治療費 」や「 No.1128医療費控除の対象となる歯の治療費の具体例 」といったテーマでQ&A形式で示しています。

<国税庁ホームページ>

つまり、国税庁は、

「歯の治療については、保険のきかないいわゆる自由診療によるものや、高価な材料を使用する場合などがあり治療代がかなり高額になることがあります。

このような場合、 一般的に支出される水準を著しく超えると認められる特殊なもの は医療費控除の対象になりません。

現在、金やポーセレンは歯の治療材料として一般的に使用されているといえますから、これらを使った治療の対価は、医療費控除の対象になります 。」

といった言い回しで曖昧な表現で指針を示しています。

国税庁は、「一般的に支出される水準を著しく超えると認められる特殊なもの」の具体的内容を示しておらず、かなりの幅のある指針となっています。

これは、美容目的でなく、治療目的で、虫歯や歯が欠けた、歯槽膿漏やぐらつき等治療で今日的に進んだ歯科治療を相当の費用で受ける自由診療には、保険は適用されないが、医療費控除で税制上支援する(認める)という考え方だと思われます。

(補足)

歯の自由診療が、ほとんどが「医療費控除」の対象になるという紹介記事が沢山見受けられます。気になる方は、検索してみてください! おすすめ記事⇒「 治療費・医療費控除/保険診療と自由診療の違い 」

歯の自由診療費は、「医療費控除」の対象として確定申告しましょう!自由診療は保険がきかない為、医療費控除の対象にならないと諦めていた方は、是非、自由診療費を医療費控除に含めて確定申告されることをおすすめします。

なお、「医療費控除」は、その年度の所得の節税のための「所得控除」の一つにあります。

このため、過去に確定申告したことがない年度において医療費控除による還付金の見込みがあれば、還付請求は、5年間に遡って申告が可能です。

最後に歯の自由診療費は、治療行為の一環であれば、「医療費控除」の対象になります。

少しでも、確定申告で、所得税の節税ができれば、住民税や、住民税をもとに算定される介護保険や地域行政サービス費の負担軽減に繋がります。

是非、e-Taxを利用して、還付金請求の可否を試算してみてください。

【ふるさと納税】[0573]SR-10 明神水産 わら焼き戻りかつおの塩たたき3節セット

価格: 10,000円

(2021/1/31 14:49時点)

感想(193件)

価格: 20,000円

(2021/1/31 15:05時点)

感想(201件)

【ふるさと納税】うなぎ生産量日本一の鹿児島県!山田水産の霧島湧水鰻 156g以上×5尾<計780g以上>国産で安心!清らかな湧水で育ったウナギの蒲焼き!タレ・山椒付き【山田水産】b5-079

価格: 25,000円

(2021/1/31 15:06時点)

感想(402件)

目 次

・「e-Tax」(イータックス)とは※住民基本台帳カードに格納された電子証明書をお持ちの方は、その有効期間内であれば継続して使用することができます。

(2)税務署へ行って本人確認をし、IDとパスワードを発行してもらって、 そのID・パス ワードで本人認証をする方法※住民基本台帳カードに格納された電子証明書をお持ちの方は、その有効期間内であれば継続して使用することができます。

・「ICカードリーダー」を購入する。 また、 公的個人認証サービスポータルサイト にアクセスし、利用者クライアントソフトをインストールして電子証明書の確認をしておくことが必要。 (2)の場合は、税務署へ行って本人確認をし、ID・パスワードを発行してもらっておく。 ◯スマホで「e-Tax」を利用するための事前準備 スマホでe-Taxを利用するための本人認証方法には、次の2通りが利用できます。なお、給与収入がある方や年金収入、副業等の雑所得がある方などは、スマホやタブレットで見やすい専用画面が利用できます。

(2)マイナンバーカード対応のスマホでない場合は、税務署へ行って本人確認をし、IDとパスワードを発行してもらって、 そのID・パス ワードで本人認証をする方法

※住民基本台帳カードに格納された電子証明書をお持ちの方は、その有効期間内であれば継続して使用することができます。

・「ICカードリーダー」を購入する。 また、 公的個人認証サービスポータルサイト にアクセスし、利用者クライアントソフトをインストールして電子証明書の確認をしておくことが必要。 (2)の場合は、税務署へ行って本人確認をし、ID・パスワードを発行してもらっておく。 確定申告の作業手順 パソコン及びスマホで確定申告する場合は、まず、e-Taxの「 確定申告書等作成コーナー 」にアクセスし、画面に沿って入力していきます すると、「e-Taxを選択された方へ」の画面があり、次の2つの選択を問われます。完

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

価格: 2,380円

(2021/1/29 16:16時点)

感想(10件)

価格: 54,000円

(2021/1/29 16:18時点)

感想(1532件)

会社員や年金生活者等で確定申告する必要のない方にも還付金のチャンスは多々ある!

会社員や年金生活者は基本的には確定申告義務はありませんが、確定申告することで税金を軽減し還付金を受け取れる場合が多々あります。

確定申告で節税できると、住民税や介護保険、地域行政サービス費負担などの軽減にも繋がります。 確定申告しないとこれらの恩恵は受けられないので、是非、e−taxを使って試算してみることをすすめします。

目 次

・会社員や年金生活者が還付金請求が期待できる主なケース

◯還付金請求の対象になり得るケース

・各ケース別の還付金請求のポイント

1.株式等で資産運用している場合、特に、損益通算して所得を減ぜられる場合

2.家族で多額の医療費又は「スイッチOTC医薬品」支出があった場合

3.ふるさと納税などで2,000円を超える寄付をした場合

4.災害や盗難等で被害を受けた場合

5.公的年金以外に企業年金を受けている場合(年金者)

6.ローンや自己資金で増改築やリフォームした場合

7.マイホームを購入し住宅ローン控除を初めて受ける場合(主に給与者)

8.年の途中で会社を退職して年末調整を受けてない場合(主に給与者)

9.年末調整後に控除内容に変化があった場合(主に給与者)

10.他の所得控除項目(社会保険料、生命保険料、地震保険料、扶養控除等)で控除額が増えた場合

・最後に

以下のケースは、誰でも還付金請求の対象者になりますが、基本的に確定申告義務がない会社員や年金生活者におかれては、これらのケースにがいとうするものがないかどうかを注視していただきたいと考え、取り纏めました。

是非とも該当するものがないかどうかを見定めたうえで確定申告するかどうかをご判断願いたいと思います。

以下に該当するものがあれば、確定申告で還付金が受けられる可能性があります。

| 還付金請求の対象分野 |

|---|

| 1.株式等で資産運用している場合、特に、損益通算して所得を減ぜられる場合 2.家族で多額の医療費又は「スイッチOTC医薬品」支出があった場合 3.ふるさと納税などで2,000円を超える寄付をした場合 4.災害や盗難等で被害を受けた場合 5.公的年金以外に企業年金を受けている場合(年金者) 6.ローンや自己資金で増改築やリフォームした場合 7.マイホームを購入し住宅ローン控除を初めて受ける場合(主に給与者) 8.年の途中で会社を退職して年末調整を受けてない場合(主に給与者) 9.年末調整後に控除内容に変化があった場合(主に給与者) 10.他の所得控除項目(社会保険料、生命保険料、地震保険料、扶養控除等)で控除額が増えた場合 |

このような場合、確定申告で所得税の軽減が図られ還付を受けられるばかりか、住民税や社会保険料の軽減に繋がる場合もあります。 ※確定申告とは別に、住民税申告によって確定申告と異なる課税方式を選択した方が良い場合もあります。

以下のようなケースでは確定申告により税金の還付が受けられる可能性があります。

特に、年収660万円以下(所得税法別表第五該当)の会社員や年金生活者の方には、還付金のチャンスが多いと思われます。

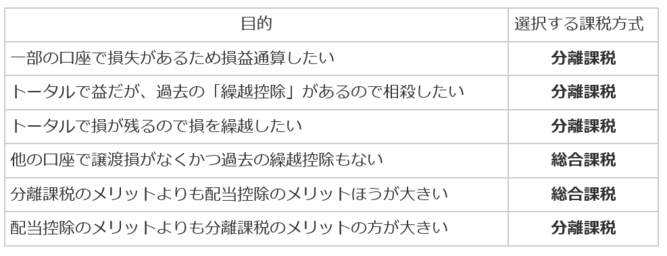

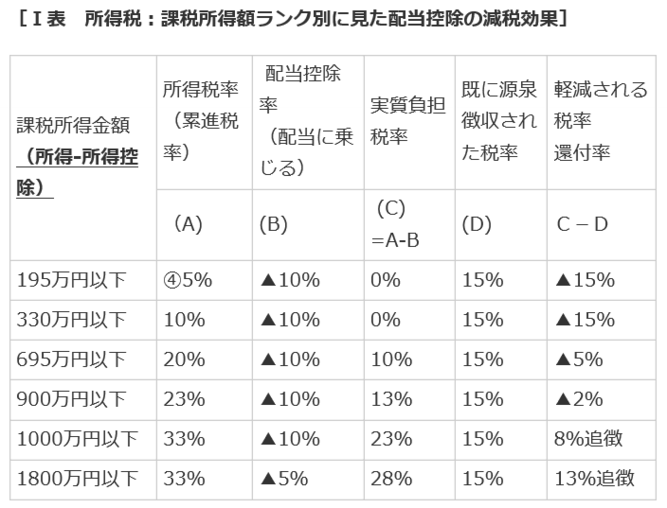

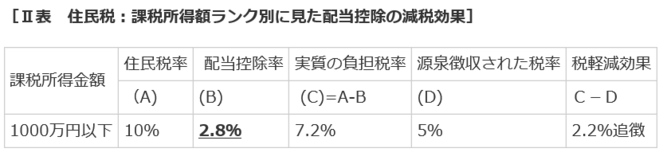

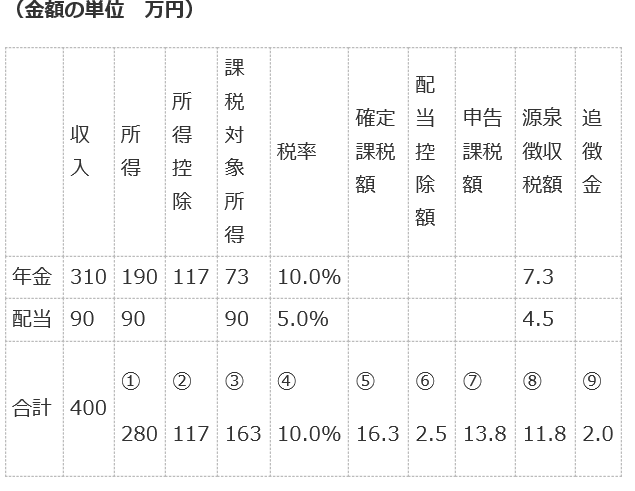

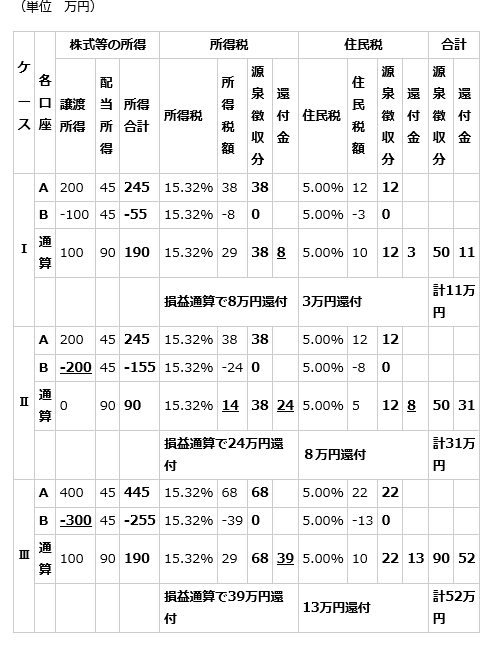

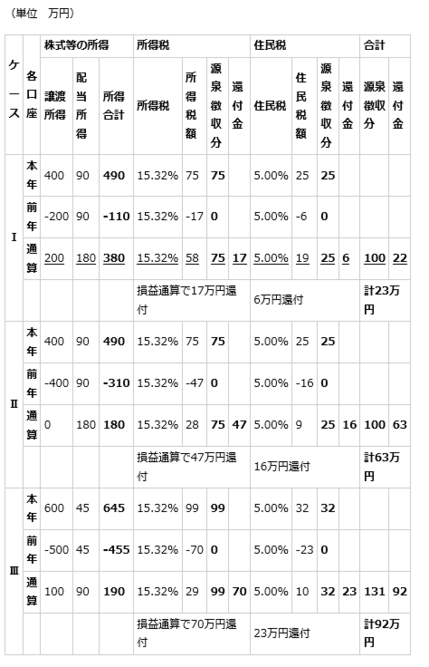

| 運用結果 | 確定申告方法 |

| ?@ 株式等の売買により利益が出た(損があっても小さい)場合 | ⇒総合課税方式で「配当控除」を受ける |

| ?A 株式等の売買で大きな損が出た場合 | ⇒分離課税方式で損を繰越す。但し、?@の配当控除を受けるメリットの方が大きければ?@を選択する。 |

| ? 前年迄に繰越損があり、今年の株式等の売買益及び配当がある場合 | ⇒分離課税方式で損益通算をする。 |

詳細は、「 確定申告|株式等の譲渡損益・配当の賢い還付申告の仕方解説 」をご覧願います。

| 医療費支出実績 | 確定申告方法 |

| ?@医療費が年間10万円を超えた | ⇒所得控除項目の「医療費控除」 |

| ?Aセルフメディケーション税制の対象となる「OTC医薬品」を1万2,000円超買った | ⇒所得控除項目の「医療費控除」 |

但し、?@と?Aの併用はできない。

| ふるさと納税実績 | 確定申告方法 |

| 「ふるさと納税」で2,000円を超える寄付をした場合 | ⇒所得控除項目の「寄付金控除」 |

| 風水害・盗難等の被害 | 確定申告方法 |

| 風水害・盗難等の損害実績 | ⇒所得控除項目の「雑損控除」 |

詳細は、「 確定申告|風水害等の被災は所得税等の税優遇や免除が受けられる! 」ご覧願ます。

詳細は、「 確定申告|1月はe-Taxで還付申告の準備をしよう! 」をご覧願ます。

⇒確定申告(略)

⇒確定申告(略)

⇒確定申告(略)

確定申告の義務がない会社員や年金生活者にも、このようにいろいろなケースで節税のチャンスがあります。 これらに該当するようなことが考えられる場合は、是非ともe−taxを使って試算してみることをすすめします。 e−taxについては、「 確定申告|1月はe-Taxで還付申告の準備をしよう! 」をご覧願ます。

価格: 54,000円

(2021/1/27 22:43時点)

感想(1530件)

【ふるさと納税】 山梨産 旬のフルーツ定期便 3ヶ月 桃 黒ぶどう シャインマスカット フルーツ 送料無料

価格: 30,000円

(2021/1/27 22:44時点)

感想(0件)

昨年、風水害や盗難などで被害があった場合は、所得税や住民税の軽減や免除が受けられます!

昨年も台風や豪雨など各地で災害が発生し、たくさんの方が被害を受けられました。心よりお見舞い申し上げます。

このような場合、確定申告すれば、所得税、住民税の軽減や免除措置が受けられます。

被災された方は、火災保険などの手続きは終わっておられると思いますが、これら税軽減や免除措置の適用を受けるための確定申告をお忘れなく!

目 次

・損害に対する税軽減措置の取り扱いは、所得税と住民税では若干異なる

・所得税での税軽減措置と免除措置

1.雑損控除による税軽減を受ける方法

2.「災害減免法」の適用による「税額控除」を受ける方法

・住民税での税軽減措置 ・確定申告に必要な書類

・最後に

過去5年間に遡って確定申告できるので、該当される場合は確定申告をおすすめします。

(還付金等の請求権は、 5年間行使しないことによって、時効により消滅する)

国税である所得税と地方税である住民税では損害に対する税軽減措置の取り扱いは、若干取り扱いが異なるので注意が必要です。

所得税には、「災害減免法」の適用による「税額控除」措置がありますが、住民税にはありません。

従って、確定申告で「災害減免法」の適用による「税額控除」措置を受けられた場合は、住民税では、別個に、雑損控除による申告を提出する必要が生じます。

風水害や盗難等により、生活に必要な資産(建物設備や家財等)に大きな損害を受けた場合、損失の一部を所得から差し引ける「雑損控除」による税軽減措置、あるいは、損害が多大であれば、「雑損控除」にかえて「災害減免法による所得税の軽減免除」の適用が受けられます。

つまり、風水害等により被災された方は、

1.雑損控除による税軽減を受ける方法

2.「災害減免法」の適用による「税額控除」を受ける方法

のどちらかの措置を受けることができます。

なお、所得1000万円以上の人は、「災害減免法」は適用外となるため、選択肢は雑損控除による方法しかありません。

災害や盗難などで自宅や家財などに損害を被った場合、損害補償として受け取った火災保険金などを差し引いた「実質損失額」に当たる部分を「雑損控除」として、他の「社会保険控除」などと同様に一定額まで所得の控除が受けられるというものです。

なお、損失額が大きくてその年の所得金額から控除しきれない場合には、翌年以後(3年間が限度)に繰り越して、各年の所得金額から控除することができます。

2通りあり、いずれかの大きい方が適用されます。

「損失額-民間保険の保険金」-所得の10%の金額

=「雑損控除金額」

なお、損失額は、自宅や車など資産ごとに算出する。

(生活に通常必要でない資産は対象外)

『自宅の場合』

| 取得価額が判っている場合 | 損失額は、時間の経過による減価を差し引いた時価に被害割合(100%、50%など)をかけた金額 |

| 取得価額がわからない場合 | 損失額は、総床面積に対する工事費用(国税庁発表都道府県別?u当たり工事費用による)に被害割合をかけた金額を損失額とする。 |

なお、被害割合は、災害時に自治体に申請して交付を受けた「罹災証明書」に記載の「全壊」「大規模半壊」「半壊」「半壊に至らず」の4区分により国税庁の定める比率「%」を用います。(詳細については「 国税庁の被害割合表」 をご覧ください。)

「災害関連支出」とは、損壊した自宅の修復費用や自宅内に流れ込んだゴミや土砂などの撤去費用など。

「住宅や家財の損害額が時価の二分の一を超える場合」に、下記の「所得に応じた免除割合」が適用され所得税そのものが税額控除されます。

雑損控除よりも直接的に税金免除を受けられるので、本人の所得水準や被害状況と免除割合によっては、雑損控除よりも軽減効果が大きくなる可能性があります。

なお、この制度は、所得1000万円以上の人は適用外となります。

◎ 所得区分別に所得税の免除割合

| 所得 | 所得税免除率 |

|---|---|

| 500万円以下 | 所得税の全額免除 |

| 500〜750万円 | 所得税の50%の免除 |

| 750〜1000万円 | 所得税の25%免除 |

住民税には、災害減免法の適用がありません。

(注:市町村条例で減免措置を定めるところもあるので確認が必要)

このため、 所得税の確定申告で、「2.災害減免法の適用による税額控除を受ける方法」を選択した場合は、別途に確定申告期間中に市区町村で「雑損控除の申告」をする必要があります。

なお、所得税の確定申告で「雑損控除」を選んだ場合は、自動的に住民税に反映されるため別途手続きする必要はありません。

・「罹災証明書」、「火災保険などから受け取った保険金関係書類」、「災害関連支出の領収書類」など。

不幸にも台風や豪雨あるいは地震や火災、水害などで被害に遭われた方は、確定申告で所得税などで収めた税金の還付が受けられますので、必要書類を取り揃えて還付申告されることをおすすめします。

なお、確定申告時期は、例年、2月中旬から3月中旬に設定されますが、雑損控除などによる還付申告は、それ以前でも行えますので早めに申告されることをおすすめします。

また、申告についての詳細は「 国税庁の雑損控除 」でご確認願います。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

完

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

【ふるさと納税】予約受付中 十勝もーもースイーツ 四季の彩りアイスの定期便<計4回> ◆2021年4月発送開始

価格: 40,000円

(2021/1/27 19:46時点)

感想(0件)

【ふるさと納税】〔定期便〕魚沼産コシヒカリ定期便 5kg×6回(隔月お届け)

価格: 50,000円

(2021/1/27 19:47時点)

感想(0件)

前年度の給与所得や譲渡所得などの源泉徴収票や医療費や生命保険料、ふるさと納税などの所得控除項目の諸帳票も手元に集まります。

従って、1月中旬には確定申告に必要なデーターが手元に整うので、できれば早く還付金の有無を確認し、メリットがあれば確定申告による最後の節税チャンスを生かしたいものです。

このため、e-Taxが早く利用できるよう、マイナンバーカード等の入手を早めにしておくことを進めします。

( マイナンバーカードは、申請から1か月程かかるようなので未だの人は早めに手続きされることをおすすめします!

)

目 次

・給与・年金所得者は基本的に確定申告義務はありませんが、試算すれと税還付を受けられることが多くあります!

・しかし、給与及び年金所得者も確定申告により税還付が受けられる機会が多くあります! ・申告で還付が受けられる主なケース

◯給与所得者の場合

◯年金所得者の場合

・最後に:給与及び年金所得者もe-Taxで還付金の可能性の有無を確認しましょう!

給与及び年金所得者は、会社や年金機構が税納入代行するので基本的には確定申告義務はありません。

所得税や住民税には、所得控除(税金を課さない金額)の対象となる控除項目があります。

医療費や社会保険料、生命保険料、扶養配偶者や扶養家族数、株などの損失、災害による損害などがあり、各世帯の状況に対応した税負担の軽減措置が設けられています。( 所得控除項目 )

控除金額が多ければ多いほど課税対象金額は小さくなり税金を軽減できます。

従って、これらの各種控除項目の状況によっては確定申告すると、収めた所得税や住民税の一部又は全部が還付される場合が多々あります。

毎年のことで言えば、主に、医療控除、ふるさと納税、株式の損益通算などに着目した還付申告の機会があります。

(国税庁)

給与所得者は、次のような場合には、原則として還付申告をすることができます

(1) 年の途中で退職し、年末調整を受けずに源泉徴収税額が納め過ぎとなっているとき

(2) 一定の要件のマイホームの取得などをして、住宅ローンがあるとき

(4) 認定住宅の新築等をした場合(認定住宅新築等特別税額控除)

(6) 特定支出控除の適用を受けるとき

(7) 多額の医療費を支出したとき ※家族全員の医療費等合計が10万円 (総所得金額等 が200万円未満の人は、 総所得金額等 の5%)の金額を超えた場合に超えた金額を控除額とする

(8) 特定の寄附をしたとき

(9) 上場株式等に係る譲渡損失の金額を申告分離課税を選択した上場株式等に係る配当所得等の金額から控除したとき

毎年のことで言えば、主に、医療控除、生命保険・医療保険や地震保険、災害や盗難などの損失、ふるさと納税、株式の損益通算などに着目した還付申告の機会があります。

特に、会社員と違って生命保険・医療保険や地震保険等の控除の申告機会がないため、これらを含めて確定申告すると還付が受けられることが多くあります。

年金所得者も次のような場合に還付申告できます。

(2) 多額の医療費を支出したとき

(3) 特定の寄附をしたとき

(4)上場株式等に係る譲渡損失の金額を申告分離課税を選択した上場株式等に係る配当所得等の金額から控除したとき

e-Taxを利用すれば簡単に還付金の有無が確認できます。

意外と試算すると還付金(節税)が受けられることが多いです。

仮に還付金を受ける可能性が無かったとしても確定申告作業を通じて節税ポイントなどが見えてくると思われます。

是非、年1度、この時期には、確定申告義務はなくても、還付金の有無を確認し、節税のための工夫を考えて見られることをおすすめします。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

完

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

なお、下記の関連記事もご覧いただければ幸いです。

確定申告というと、難しそうで何よりも手間がかかりそうなので、よほどの必要性がなければ、つい避けてしまいがちになります。

会社で年末調整(会社が個人に代わり税務署へ申告・納税を行う)を受けられる「サラリーマン」あるいは「年金受給者」の方たちは、医療費が多かった場合や住宅を購入した場合以外は、あまり関係ないよと思っている人が多いのではないでしょうか?

※但し、サラリーマンでも、年収2,000万円を超える人や副業の所得が20万円を超える人、従たる給与が20万円を超える人、初めて住宅ローン控除の申請が必要な人等は確定申告が必要です。

しかし、インターネットの「e-Tax(イータックス)」を利用し必要 事項を入力すれば、 税の還付が受けられるかどうかが瞬時に知ることができます。

受けられるならば、そのままネット申告ができ税務署に出向く手間もかからず還付が受けられます。

意外と還付が受けられる場合が多く、是非この際、申告するかどうかは別として e-Tax を利用されることをおすすめします!

目 次

・意外と確定申告で税の節減(還付)ができる場合が多い!

・e-Taxを使って節税(還付金)の試算をしよう!

・e-Taxを利用するための事前準備

・e-Taxの利用手順 ・最後に

医療費(医療費控除は年末調整では申請できない)や生命保険料、地震保険、ふるさと納税、寄付金、損失などで、会社での年末調整では処理できなかった所得控除可能なものなどがあって還付金を受けられる可能性があるものです。

特に年金者の方は、医療費や生命保険料、地震保険、ふるさと納税、寄付金、損失などで、還付の可能性は高いのです。

インターネットの「e-Tax(イータックス)」は、一度手続きさえすれば、毎年、 「確定申告書等作成コーナー」 の 画面で必要事項を入力すれば、 還付が受けられるかどうかが瞬時に知ることができます。

受けられるならば、そのままネット申告ができ、税務署に出向く手間もかかりません。

確定申告に必要な収入や医療費等の諸帳票類はいうまでもありませんが、パソコンやスマホでe-Taxを利用するためには、本人確認の為に次のいずれかを事前に準備しておく必要があります。

(1)「マイナンバーカード」と「ICカードリーダー」を利用して本人認証をする方法

※住民基本台帳カードに格納された電子証明書をお持ちの方は、その有効期間内であれば継続して使用することができます。

(2)税務署へ行って本人確認をし、IDとパスワードを発行してもらって、 そのID・パス ワードで本人認証をする方法

従って、事前に準備するものは次の通りとなります。

(1)の場合は

・「マイナンバーカード」を住民票のある市区町村で取得する。

※住民基本台帳カードに格納された電子証明書をお持ちの方は、その有効期間内であれば継続して使用することができます。

・「ICカードリーダー」を購入する。

※ICカードリーダライタは家電販売店などで購入できます。

価格: 2,380円

(2021/1/26 18:57時点)

感想(7件)

(2)の場合は、

税務署へ行って本人確認をし、ID・パスワードを発行してもらっておく。

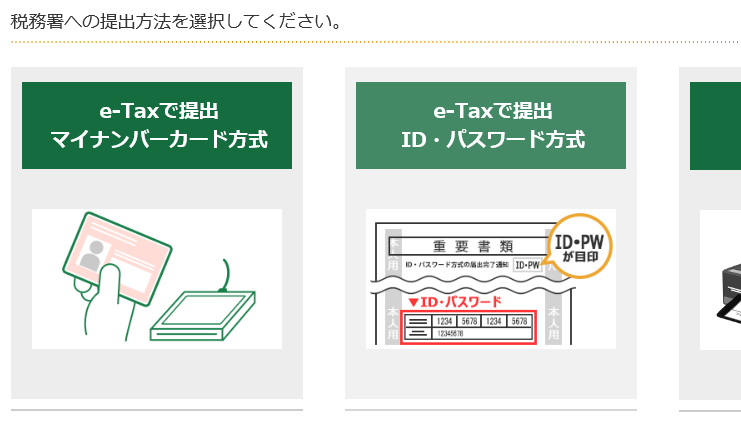

e-Tax(イータックス)を利用するためには、まず国税庁ホームページの「所得税の確定申告」ページにある「令和2年確定申告特集」から「令和2年分確定申告」ページにある「確定申告書等の作成はこちら」をクリックして「作成コーナートップ」へ進む。

| 所得税の確定申告ページ | 令和2年分確定申告ページ | 作成コーナートップ |

|

|

|

以降は、「作成開始」より入力画面へ進み、 画面案内に従って必要事項を入力します。

必要事項に記入していく都度、還付金が表示されるので一目で還付金が受けられるかどうかがわかります。

所得税の節減は、ほとんどの場合、住民税の軽減に繋がり、ひいては地域行政サービス(国民健康保険料や介護保険料、児童手当等)の負担軽減にも繋がります。

是非、無料で簡単に試算できる 「e-Tax(イータックス)」の活用を通じ節税しましょう。

——————————————————————————————————————−−−−

完

——————————————————————————————————————−−−−−−−−

【ふるさと納税】 山梨産 旬のフルーツ定期便 3ヶ月 桃 黒ぶどう シャインマスカット フルーツ 送料無料

価格: 30,000円

(2021/1/26 19:01時点)

感想(0件)

ICカードリーダーライター SCM Microsystems e-Taxや住基カードなどの公的個人認証に 接触型 USBタイプ バルク SCR3310/v2.0 ◆メ

価格: 1,999円

(2020/2/27 15:34時点)

感想(32件)

あっという間にかんたん確定申告 令和2年3月16日締切分 [ 山本 宏 ]

価格: 1,518円

(2020/2/27 15:35時点)

感想(2件)

価格: 2,940円

(2020/2/22 13:33時点)

感想(86件)

あっという間にかんたん確定申告 令和2年3月16日締切分 [ 山本 宏 ]

価格: 1,518円

(2020/2/9 16:56時点)

感想(2件)

価格: 2,940円

(2020/2/9 17:09時点)

感想(84件)

価格: 2,940円

(2020/2/5 11:53時点)

感想(83件)

あっという間にかんたん確定申告 令和2年3月16日締切分 [ 山本 宏 ]

価格: 1,518円

(2020/2/5 11:54時点)

感想(2件)

あっという間にかんたん確定申告 令和2年3月16日締切分 [ 山本 宏 ]

価格: 1,518円

(2020/1/27 20:57時点)

感想(1件)

あっという間にかんたん確定申告 令和2年3月16日締切分 [ 山本 宏 ]

価格: 1,518円

(2020/1/23 22:21時点)

感想(1件)

価格: 2,480円

(2020/1/15 09:58時点)

感想(77件)