将来のお金に関する予想

超高齢化社会に加え、労働人口の減少、円安、国の財政危機など、日本政府がNISAを強く勧める理由として、将来は年金や医療補助などの支給がままならなくなることが予想されます。

将来に備えて、投資や外貨等で資産を保有することは大切なことだと思います。

もちろん投資などはリスクもありますが、現在の日本はもはや何もしなくてもリスクは存在しています。

これまで様々な国に行きましたが、特にデフォルトを経験した国の人々は、現金以外の貴金属や外貨を保有して、自国の通貨危機に備えています。投資への意識もとても高いです。

数年ぶりに日本に帰国した時、放置しておいた銀行口座の振り込まれていた利息を見て愕然としました。

金利は限りなくゼロに近く、コロナ禍で下がったとはいえマレーシアでは定期預金で2.6%の金利だったので、ショックが大きかったです。

⇒コチラの記事もオススメです!

これまでは、銀行にお金を預けることは単なる「お金の保管」と考えていましたが、増えないどころか引き落とし手数料や送金手数料が増えお金が減る始末。

それならば、その保管しているお金をもっと増やせる可能性がある方へ移した方が良いと考えるに至りました。

投資初心者でも始めやすいNISA/つみたてNISA

NISA/つみたてNISAとは、少額投資非課税制度といい、毎年決められた非課税投資枠内で、投資で得られた利益や配当金が非課税になる制度です。

通常株式などで得た利益には、手数料に加え約20%の税金がかかります。

それがNISA/つみたてNISAだと、手数料も抑えられ税金がかかりません。

投資については社会人になりたてからずっと興味はありました。

しかし株を始めるとなると、まとまった資金が必要となり、なかなか手が出せなかった記憶があります。

NISA/つみたてNISAは、少額投資非課税制度というだけあって100円から購入できる商品もあり、ぐっとハードルが低くなりました。

投資初心者が始めにやったこと

まずはNISAと積立てNISAの違いすら知らなかったので、ネットから検索して情報を集めました。

しかし、専門用語が多く理解が追い付かなかったため、本からNISAの基本を学びました。

コチラの書籍は初心者でもオススメです。

とても分かりやすく、本でも分からない言葉はネットで検索しながら理解していきました。

⇒ 【最新刊】法改正対応 2023年度最新版!世界一かんたんなNISAとiDeCoの得する教科書

著:藤川太 / 1,320円(税込)

書籍内で紹介されていたコチラのHPも参考にしました。

⇒ Morning Star(モーニングスター)積立てNISA総合ガイド

投資にかかるコスト

ある程度NISAとつみたてNISAの大枠を理解したら、投資にかかるコストを調べてみました。

- ファンド購入手数料 1〜3%(0%もある)

- 信託報酬(管理手数料) 0.2〜3%

- 信託財産留保額(売却時手数料) 0.1%〜0.5%(0%もある)

購入手数料と信託財産留保額が発生するタイミングは一度きりであるのに対して、信託報酬は投資信託を換金しない限りは、保有期間中ずっと発生します。

そのため、信託報酬(管理手数料)が低い方がコストを抑えられます。

しかし、信託報酬が低いからといってコストが必ずしも低いわけではありません。

下の様に、 経費率でみると信託報酬が低くても経費率が高いものもあります。

(Morning star HPより)

ここに出ている経費とは隠れコストとも呼ばれ、「監査報酬、有価証券売買時の売買委託手数料、先物取引・オプション取引等に要する費用、資産を外国で保管する場合の費用等」が含まれます。

この費用は信託報酬と比べると小さく、また、投信が保有する株式や債券の売買委託手数料などは予め確定させることはできないので、目論見書などでは費用を明示していません。

証券会社の選択

現時点では、NISAとつみたてNISAは両方同時に運用することはできないため、どこか1つの証券口座で運用していくことになります。(法改正後は併用可能)

それぞれ扱っている商品も異なるため、自分が購入予定の商品がある証券会社の口座を開設するのが良いと思います。

利用者が多い証券会社は、 SBI証券 、 楽天証券 、 松井証券 、 マネックス証券 、 auカブコム証券 などです。

つみたてNISAを行う場合、毎月資金の口座からの自動引き落としができることと、 同時に楽天ポイントが貯めれるメリットがあったため、 楽天証券 で口座開設しました。

私はファンドの購入を楽天カードでのチャージ方式にしているので、楽天ポイントをファンドの購入にも充てれます。

SBI証券 も人気の証券会社です。扱っている商品も SBI証券 と 楽天証券 はダントツ多かったです。

投資信託(ファンド)を選ぶ

初めての投資ということで、つみたてNISAを20年運用で考えてみました。

Morning Star のサイトから、詳細条件でファンドを検索。

検索条件は、国際株式型、ETF・DC専用・SMA専用を除く全ファンド、決算頻度は1年ごと、インデックスファンドのみで検索しています。

比較したポイントはコチラ。

- 目論見書にある騰落率(一定期間の成績比較)

- シャープレシオ(どれだけのリスクをとっているか)

- 運用実績(3年以上)

- 運用資産規模

- インデックスファンドの中身(投資先と割合)

- 運用コスト

騰落率は、投資信託の一定期間の成績を表したもので、高い方が好成績です。

シャープレシオは、運用効果÷リスクで表され、どれだけのリスクをとっているかの指標になります。

高い方が効率的に運用できていることになります。

運用実績は、3年以上あるものにしました。

実績がない新商品は情報もあまりなく、判断がしにくいからです。

運用資産規模は、投資信託の販売停止リスクを下げるため一定以上のものを選びました。

インデックスファンドの内容については、私個人のこだわりで、海外株中心にしています。

国内株はリスクは比較的低いと思いますが、その分リターンもあまり見込めないからです。

そして条件から絞り込んだ後、最終的にコストが一番低い、 SBI-SBI・V・S&P500インデックス・ファンド を選択しました。

ちなみに、2023年2月のつみたてNISA投資先で人気のファンドベスト3はコチラです。 ( SBI証券HP より)

- 三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)

- SBI-SBI・V・S&P500インデックス・ファンド

- 三菱UFJ国際-eMAXIS Slim 米国株式(S&P500)

購入時はベスト3には入ってなかったのですが、今は人気No.2です!

ちょっと安心感。

投資信託口座の開設

私が購入予定のファンドはSBI証券と楽天証券が取り扱っていたため、ポイントの貯めやすさから楽天証券を選択しました。

楽天グループの場合は、事前エントリーによって新規会員登録時にポイントが付与されるので、一度に申し込むのではなく順を追って申し込むのがオススメです!

私は一度におこなってしまったため、かなりのポイントを取り逃しました。

証券口座の開設は簡単にできますが、まずはコチラから事前エントリーがオススメ!

楽天ポイント会員であれば、 楽天ポイントクラブ から「スタート1000」のバナーからエントリー画面に入れます。

こちらから事前にエントリーすることで1000ポイント(1000円相当)もらえます。

また、支払いに楽天カードを利用すると更にお得です。

楽天カードクレジット決済での投信積立では、信託報酬のうち販売会社が受け取る手数料(代行手数料)が年率0.4%(税込)以上のファンドは決済額の1%(100円につき1ポイント)、年率0.4%(税込)未満のファンドは決済額の0.2%(500円につき1ポイント)が楽天カードから付与されます。

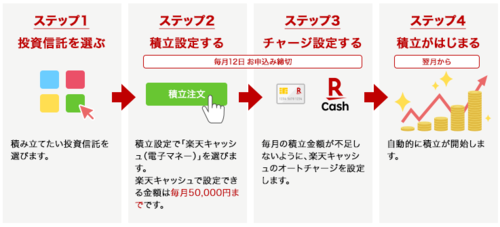

楽天キャッシュ利用もオススメです。

楽天キャッシュは楽天カードから残高をチャージすると、更に0.5%のポイントが付与されるので、合計1%のポイント還元がされます。

楽天カード決済では、手数料が0.4%以上の投資信託の場合1%のポイント還元が受けられますが、楽天キャッシュを併用すると0.4%以下の投資信託でも1%のポイント還元になります。

またクレジットカードを利用することで、証券口座の残高が足りなくても金融商品を買うことができるので、投資タイミングを逃すことがありません。

あとは放置するだけ!

毎月のつみたて額を¥33,333に設定しました。(年間40万円上限のため)

楽天キャッシュで楽天証券口座の残高を¥33,333でキープするように設定したので、残高不足の心配もありません。

今後は1年ごとに状況をチェックしていこうと思います。

【2024年】NISA/つみたてNISA法改正

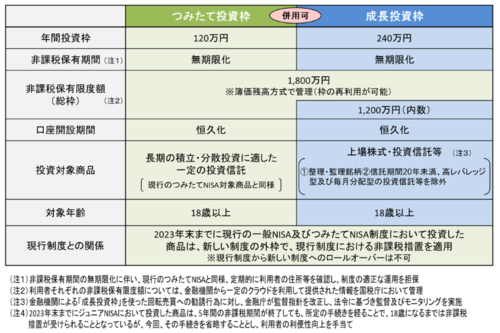

現在は、つみたてNISAが年間40万円×20年間=800万円、一般NISAが年間120万円×5年間=600万円が最大投資可能枠です。

これが 2024年の法改正で、つみたてNISAが年間120万円、一般NISAが年間240万円となり、投資可能期間は無期限となります。

参照: 金融庁HP

ただし、買付残高で1800万円が最大投資枠となる予定で、そのうち一般NISAは最大1200万円となります。

また、 これまではNISAとつみたてNISAどちらか一方しか運用できませんでしたが、法改正後は両方の併用が可能になります。

始める場合はお早めに!

投信積立は注文から受け渡し日まで時間がかかります。

予定を立てての購入がオススメです!

申し込み締切日: 毎月12日

積立指定日: 毎月1日

引き落とし日: 毎月27日

タグ: 新つみたてNISA

新NISA

金融庁

2024年

お金

投資

auカブコム証券

利益

収益

副業

ニーサ

積立てNISA

積み立てNISA

つみたてNISA

NISA

マネックス証券

松井証券

SBI証券

楽天ポイント

楽天キャッシュ

楽天カード

デメリット

メリット

法改正

保険

【このカテゴリーの最新記事】