ポイント投資とは?

ポイント投資とは、現金の代わりに貯めたポイントで投資信託や株式を購入し、資産運用をすることです。

楽天ポイント、Tポイント、dポイントなど、さまざまなポイントで投資が可能です。

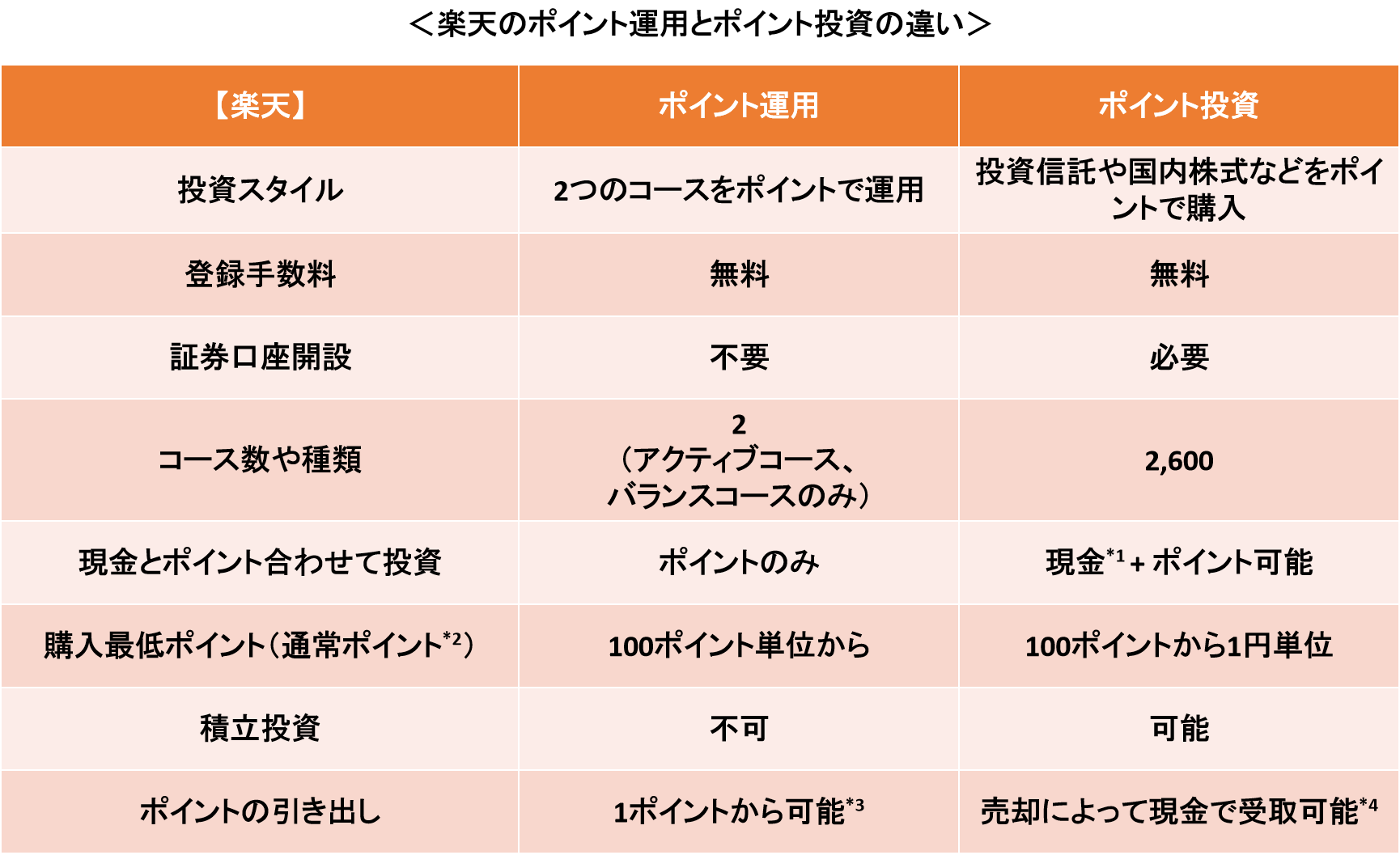

ポイント投資は、ポイント運用(疑似運用体験)とは異なり、実際の金融商品を購入できます。

ポイントと現金の併用が可能で、金融商品の売却時には全て現金で受け取りが可能です。

また、基本的に運用中のポイントには有効期限がないため、ポイントの有効期限を心配する必要はありません。

⇒ポイント投資とポイント運用の違いは、コチラの記事で紹介しています。

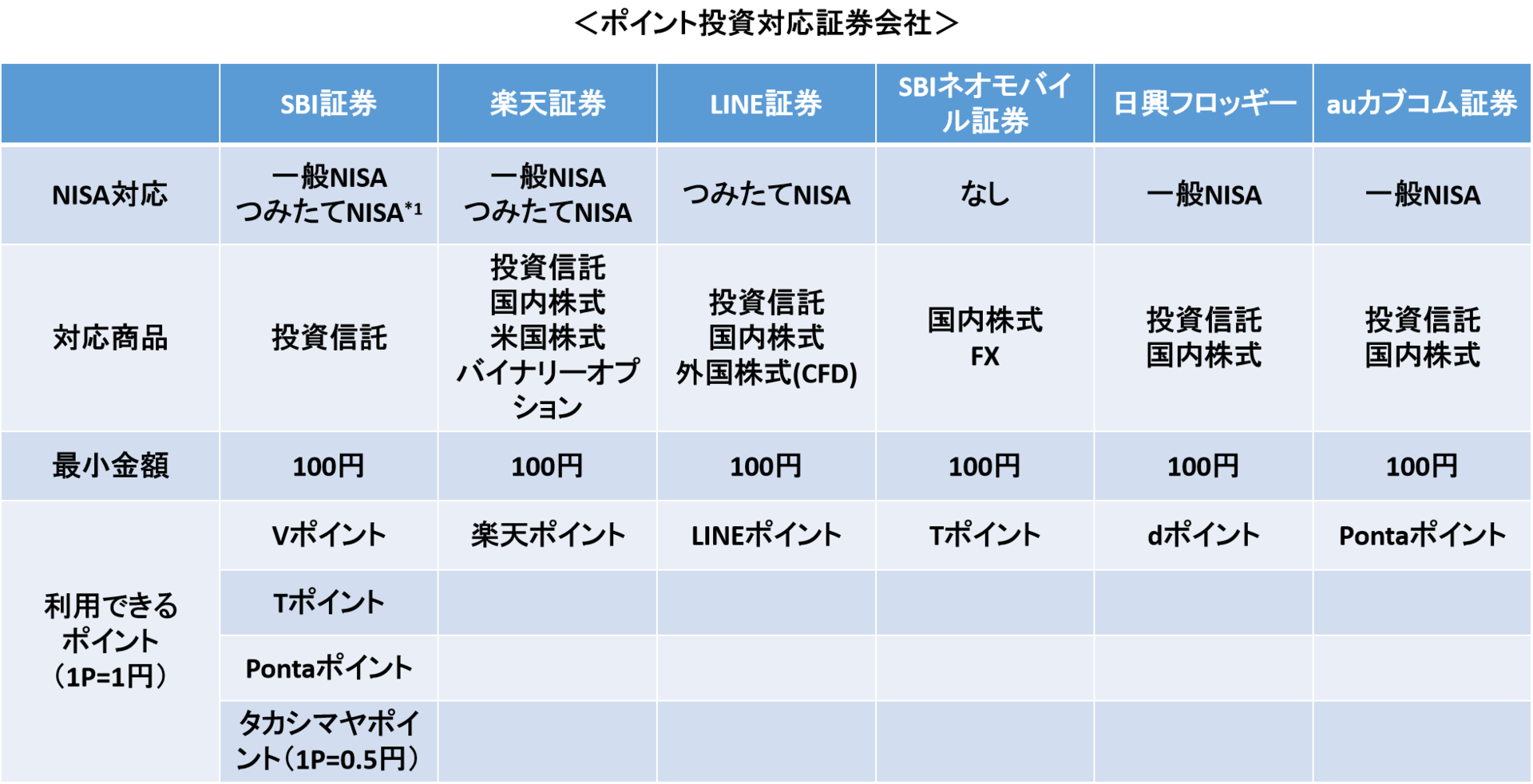

ポイント投資ができる証券会社

ポイント投資には、楽天ポイント、Tポイント、dポイント、Pontaポイントなどが使えますが、どのポイントを使えるかは証券会社によって異なります。

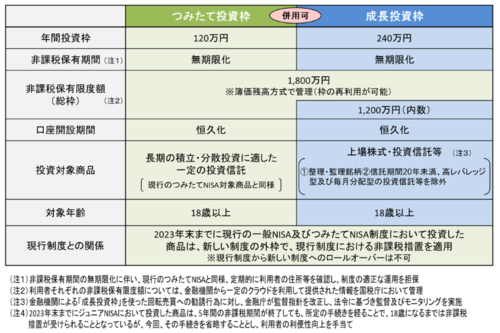

また、一般NISAや積立てNISAに対応しているかどうかも証券会社によって異なるため、目的に応じて証券会社を選択する必要があります。

*1 Tポイント、Pontaポイントで可能

ポイント投資のメリット・デメリット

【メリット】

1. ハードルが低い

ポイントで投資できるので、元手がなくても始められるうえに、100円から投資できる証券会社がほとんどなので、まとまったポイントがなくても気軽に始められます。

また、株式やFXなど、初心者では手を出しづらい投資対象にも思い切って挑戦してみることもできます。

2. ポイントの有効期限がない

ポイント運用に利用できるポイントは、もともと「通常ポイント」のみの場合が多いですが、運用しているポイントに有効期限はないので、ポイントを失効させる心配がありません。

Pontaポイントの有効期限はポイントの利用・還元から1年間ですが、ポイント運用にポイントを充てることで、有効期限がなくなるのは大きなメリットです。

【デメリット】

1. リスクの可能性

元本割れのリスクがあることを常に念頭に置いておく必要があります。

長期安定的投資であれば、多少のリスクは軽減されますが、積極的投資ではハイリスク・ハイリターンの可能性が高くなります。

2. 手数料がかかる

投資には株の維持手数料や売買手数料などの費用が掛かります。

証券会社のホームページなどで確認をしてから金融商品を購入することをオススメします。

リターンが小さいと、手数料分の元が取れない場合があります。

3. 対応商品が異なる

証券会社によっては、NISAに対応していなかったり、投資信託のみの取り扱いだったりします。

NISA以外では、利益分に20%の課税義務が生じます。

楽天のポイント投資をやってみよう

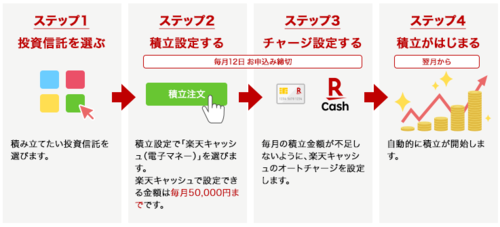

私は既に 楽天証券 でつみたてNISAを始めていたので、毎月設定したつみたて額の一部をポイントにすることにしました。

理由として、楽天ポイントは普段の買い物で貯まりやすいポイントであることと、 ポイント投資にすることでSPU(スーパーポイントアップ)の対象になります。

投資信託でポイントを利用することで、その月のお買い物でのポイントが+0.5%になります。

ポイント利用には条件があります。

- 期間限定ポイントや他サイトから交換したポイントは利用できない

- 使えるポイントに上限がある

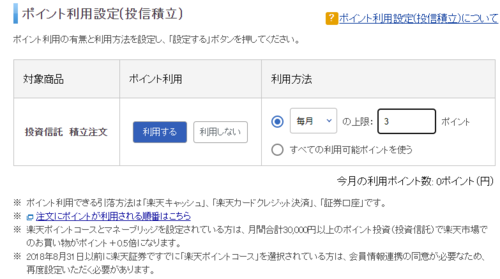

⇒ 楽天のつみたてポイント設定方法はコチラ!

【SPUを達成するための条件】

1. ポイントコースを「楽天ポイントコース」に設定する(「楽天証券ポイントコース」はSPU対象外です)

2. 楽天ポイントコースとマネーブリッジを設定

3. 当月合計30,000円以上のポイント投資(投資信託)で+0.5%/当月合計30,000円以上のポイント投資(米国株式 円貨決済) ※1 で+0.5%になります。(合計最大+1倍)

※1 米株積立および買付手数料無料海外ETFはSPU判定対象外です。ポイント投資(国内株式・バイナリーオプション)はSPU判定対象外です。

私は毎月つみたてNISA満額の33,333円の積立てを行っており、楽天ポイントもスーパー等での買い物で使い切ることが多いため、3ポイントだけ投資額に混ぜることにしました。

ポイント+現金で月合計30,000円以上であれば、SPU条件は達成できるので、ポイントは1ポイントだけでもOKです。

⇒コチラの記事もオススメ!