この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2019年11月13日

8267 イオン 株主優待

こんばんわ★山盛です。

昨晩、子どもたちが私のベッドで寝てて

ゴローさんのとこに誰もいなくて

淋しいって言うから

「私が一緒に寝ようか?」って言ったら

『俺の体温、搾取するからいい』と断られました

私が冷たい足をつけてるの、

バレてたみたい(笑)

8267 イオン

今日の終値 2284円

年間配当金(1株あたり)36円

配当利回り 1.57%

2010年から、ずっと配当金額あがってます!

スゴい!!

それもそのはず。

連結営業収益が

9期連続で過去最高。

素晴らしいです。

8267 イオン

配当利回りは低いのですが

株主優待が、素晴らしい

お買い物金額の数%キャッシュバック

してくれるんです!

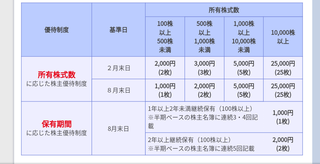

100-499株 3%

500-999株 4%

1000-2999株 5%

3000株以上 7%

イオン系スーパーが近くにあるかたには

ものすごく魅力的な優待?

さらに!

・四六時中

・海の穂まれ

・CAFE de PERAGORO

では、会計時に10%割引?

更に更に!

【イオンのお葬式】セットプラン価格から

5千円〜2万円引き

おまけに

オーナーズカード提示で

全国189店舗にあるイオンラウンジが利用できます!

買い物に疲れて、カフェとか入らずに

イオンラウンジ行くと

ドリンクと、試供品という名のおやつが

用意されているんです?

8267 イオン

配当利回りは低いですが

店舗をよく利用する方なら

優待でカバーできますよー

昨晩、子どもたちが私のベッドで寝てて

ゴローさんのとこに誰もいなくて

淋しいって言うから

「私が一緒に寝ようか?」って言ったら

『俺の体温、搾取するからいい』と断られました

私が冷たい足をつけてるの、

バレてたみたい(笑)

8267 イオン

今日の終値 2284円

年間配当金(1株あたり)36円

配当利回り 1.57%

2010年から、ずっと配当金額あがってます!

スゴい!!

それもそのはず。

連結営業収益が

9期連続で過去最高。

素晴らしいです。

8267 イオン

配当利回りは低いのですが

株主優待が、素晴らしい

お買い物金額の数%キャッシュバック

してくれるんです!

100-499株 3%

500-999株 4%

1000-2999株 5%

3000株以上 7%

イオン系スーパーが近くにあるかたには

ものすごく魅力的な優待?

さらに!

・四六時中

・海の穂まれ

・CAFE de PERAGORO

では、会計時に10%割引?

更に更に!

【イオンのお葬式】セットプラン価格から

5千円〜2万円引き

おまけに

オーナーズカード提示で

全国189店舗にあるイオンラウンジが利用できます!

買い物に疲れて、カフェとか入らずに

イオンラウンジ行くと

ドリンクと、試供品という名のおやつが

用意されているんです?

8267 イオン

配当利回りは低いですが

店舗をよく利用する方なら

優待でカバーできますよー

【このカテゴリーの最新記事】

- no image

-

- no image

- no image

- no image

2019年11月12日

1343 NEXT FUNDS 東証REIT指数連動型上場投信

こんにちわ、山盛です。

外出先でトイレにはいったら

おじさんが「WOW!!」って言うから

「西洋人みたい?ハイカラな人!」とニヤニヤ進んでいったら

男子トイレでした(爆)

おばさんがズカズカはいってきたら

「WOW!!」っていうよね。

驚かせてごめんよ、おじさん!!

1343 東証REIT指数連動型上場投信

2019年年初から、着実に値を上げ続け

分配金も年4回

信託手数料 年0.32%(税別)

財産留保額 なし

が、 この1週間で5%値を下げています

今日の前場で2292円

今年の分配金が(10株に対して)

2019/11/10 165円

2019/8/10 161円

2019/5/10 174円

2019/2/10 188円

2019年分配金合計 688円

現在の価格 2292円

ということは、分配金利回り3%

1週間前の2019/11/5は、2420円でした。

今日はいまのところ 2292円です。

値が下がって、利回りが上がった!から買い

値が下がったから 売り

まったく同じ数字をみても

売り!って思う人と

買い!って思う人がいて

その数がぴったり合ったとこだけが

売買成立するんですよね。

私のような投資初心者は

値動きに一喜一憂しなくていいように

毎月同じ銘柄を同じ金額ずつ積み立てる

ドルコスト平均法・つみたてNISAが おすすめ

外出先でトイレにはいったら

おじさんが「WOW!!」って言うから

「西洋人みたい?ハイカラな人!」とニヤニヤ進んでいったら

男子トイレでした(爆)

おばさんがズカズカはいってきたら

「WOW!!」っていうよね。

驚かせてごめんよ、おじさん!!

1343 東証REIT指数連動型上場投信

2019年年初から、着実に値を上げ続け

分配金も年4回

信託手数料 年0.32%(税別)

財産留保額 なし

が、 この1週間で5%値を下げています

今日の前場で2292円

今年の分配金が(10株に対して)

2019/11/10 165円

2019/8/10 161円

2019/5/10 174円

2019/2/10 188円

2019年分配金合計 688円

現在の価格 2292円

ということは、分配金利回り3%

1週間前の2019/11/5は、2420円でした。

今日はいまのところ 2292円です。

値が下がって、利回りが上がった!から買い

値が下がったから 売り

まったく同じ数字をみても

売り!って思う人と

買い!って思う人がいて

その数がぴったり合ったとこだけが

売買成立するんですよね。

私のような投資初心者は

値動きに一喜一憂しなくていいように

毎月同じ銘柄を同じ金額ずつ積み立てる

ドルコスト平均法・つみたてNISAが おすすめ

2019年11月11日

【節約】今なら電気代が3か月15%オフ!!! 楽天でんき

こんばんわ☆山盛です。

教育費や老後資金のために

貯蓄や資産運用したいけど、そんなお金の余裕はない

と思っている方に朗報です!!

実は、 楽天でんきが

今なら電気代が3か月15%オフ!!!というキャンペーン を始めました!

(12月2日 9:59まで)

電気代が15%オフって、けっこううれしいですよね?

大手電力会社から、楽天でんきに乗り換えるだけで

通常の場合でも電気料金が安くなるのに

さらに15%安くしてもらえるなんて?(3か月間のみ)

なぜなら、山盛家も今春に楽天でんきに乗り換え、

毎月2千円くらい安くなったのです!!

楽天でんき 3つのメリット

?@基本料金0円!!

使った分だけ支払います

?A楽天スーパーポイントがたまる!!

?B楽天カードで支払えば、スーパーポイントが更にUP

私で毎月の電気代が安くなったのがうれしすぎて

スーパーポイントがたくさんもらえているのに

気づいていませんでした

が、毎月2千円以上 節約させてもらってます?

しかも!!

楽天のでんき【まちでんき】は、 お申込みで2,000ポイントがもらえるキャンペーンを実施中?

契約にあたり、切替費用・解約費用等は0円、一切かかりません。

また、これまでと同じ送配電線網が使われるため、電気の品質・安定供給はこれまでと変わらず、

安定した電力がご利用できます!

詳しくはこちら>> https://px.a8.net/svt/ejp?a8mat=35NV4J+CAD38Y+416E+5YZ77

切り替えもかんたん!わずか3ステップ

?@ https://px.a8.net/svt/ejp?a8mat=35NV4J+CAD38Y+416E+5YZ77

上記楽天でんき公式サイトから申し込む

?Aメールにてスマートメーター交換の案内。開始日の案内

?B検針日より、利用開始

なので、 今使っている電力会社にも

解約手続きの連絡をしなくていいんです!

解約のって、申し訳ない気持ちがいっぱいで

気まずいからイヤなんですけど、

自分でしなくていいんです?

スマートメーター本体代も工事料金もかかりませんでした?

山盛家は、楽天でんきに乗り換えて

ほんと大満足です?

毎月たった1000円でも20年間コツコツ資産運用すると、

貯金よりはるかにお金が増えるお話

https://fanblogs.jp/hahaurara/archive/91/0?1573481465 (3%)

https://fanblogs.jp/hahaurara/archive/92/0?1573481219 (6%)

わたしがが大手電力会社からのりかえようと思った話

https://fanblogs.jp/hahaurara/archive/78/0?1573481609

応援ポチっをおねがいします???

セミリタイアランキング

節約・貯蓄ランキング

教育費や老後資金のために

貯蓄や資産運用したいけど、そんなお金の余裕はない

と思っている方に朗報です!!

実は、 楽天でんきが

今なら電気代が3か月15%オフ!!!というキャンペーン を始めました!

(12月2日 9:59まで)

電気代が15%オフって、けっこううれしいですよね?

大手電力会社から、楽天でんきに乗り換えるだけで

通常の場合でも電気料金が安くなるのに

さらに15%安くしてもらえるなんて?(3か月間のみ)

なぜなら、山盛家も今春に楽天でんきに乗り換え、

毎月2千円くらい安くなったのです!!

楽天でんき 3つのメリット

?@基本料金0円!!

使った分だけ支払います

?A楽天スーパーポイントがたまる!!

?B楽天カードで支払えば、スーパーポイントが更にUP

私で毎月の電気代が安くなったのがうれしすぎて

スーパーポイントがたくさんもらえているのに

気づいていませんでした

が、毎月2千円以上 節約させてもらってます?

しかも!!

楽天のでんき【まちでんき】は、 お申込みで2,000ポイントがもらえるキャンペーンを実施中?

契約にあたり、切替費用・解約費用等は0円、一切かかりません。

また、これまでと同じ送配電線網が使われるため、電気の品質・安定供給はこれまでと変わらず、

安定した電力がご利用できます!

詳しくはこちら>> https://px.a8.net/svt/ejp?a8mat=35NV4J+CAD38Y+416E+5YZ77

切り替えもかんたん!わずか3ステップ

?@ https://px.a8.net/svt/ejp?a8mat=35NV4J+CAD38Y+416E+5YZ77

上記楽天でんき公式サイトから申し込む

?Aメールにてスマートメーター交換の案内。開始日の案内

?B検針日より、利用開始

なので、 今使っている電力会社にも

解約手続きの連絡をしなくていいんです!

解約のって、申し訳ない気持ちがいっぱいで

気まずいからイヤなんですけど、

自分でしなくていいんです?

スマートメーター本体代も工事料金もかかりませんでした?

山盛家は、楽天でんきに乗り換えて

ほんと大満足です?

毎月たった1000円でも20年間コツコツ資産運用すると、

貯金よりはるかにお金が増えるお話

https://fanblogs.jp/hahaurara/archive/91/0?1573481465 (3%)

https://fanblogs.jp/hahaurara/archive/92/0?1573481219 (6%)

わたしがが大手電力会社からのりかえようと思った話

https://fanblogs.jp/hahaurara/archive/78/0?1573481609

応援ポチっをおねがいします???

セミリタイアランキング

節約・貯蓄ランキング

2019年11月10日

【教育資金】毎月1.5万円ずつ積立て、大学費用500万円ためる

おはようございます、山盛です。

昨日は 【へそくり】3か月で200万円増? ため方・増やし方

https://fanblogs.jp/hahaurara/archive/113/0?1573309710 でした。

さて、今日は教育資金の貯め方のお話です。

山盛家は、子ども3人いますが1本も学資保険に入っていません!!

だって、 保険で積むより自分たちで資産運用した方がたくさんに殖えるから?

学資か運用かで、こんなに差額がでるお話 https://fanblogs.jp/hahaurara/archive/10/0?1571880206

なんで、ゴローさんが子ども3人名義のジュニアNISA口座で運用しています。

ジュニアNISA口座なら、値上がり益にも配当分配金にも、非課税なのでまるまる自分の利益になります!

の記事はお子さんが生まれてまだ小さいころから毎月1.3万円ずつコツコツ積み立て運用した場合。

じゃ、もうちょいがんばって

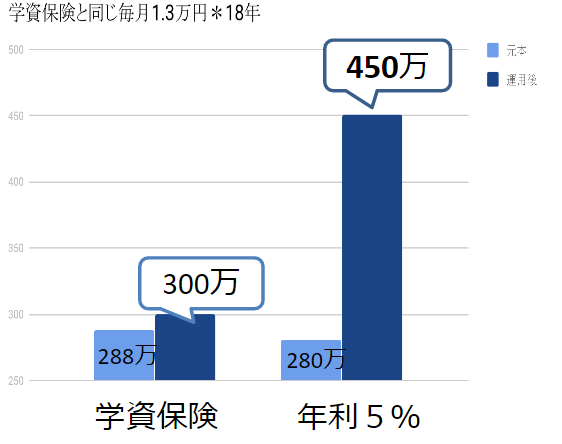

月々1.5万円ずつ18年間、毎月コツコツ積み立てた場合

1.5×12か月×18年=元本324万円

定期預金だと 金利0.01% 324万 324円(すべて税引き前)

年利3% 複利で運用すると 429.1万円

年利5% 複利で運用すると 523.2万円!

年利6% 複利で運用すると 579.4万円?

ということで、 18年間コツコツ毎月つみたて運用すれば500万円に殖やすのもムリじゃない ですね。

10年後、学費が無償化されていたのなら、仕送り代にしてもいいし

自宅から通学だったら、自分の老後資金にするためにさらにコツコツ積み立ててもいいですしね?

経済力のせいで、こどもが学びたいことを諦めるとしたら

親として、それ以上切ないことはないような気がします。

銀行預金にするか、学資保険にするか、自分で運用するかで

お子さんの人生の選択肢もかわってくるかもしれませんね。

子どももう小学生〜あと10年しかないけど、どうしよう?の方は

https://fanblogs.jp/hahaurara/archive/101/0?1573317188 を読んでくださいね。

ジュニアNISAをするためには、

?@まずは証券会社

?AジュニアNISA口座 をつくる

?Bどの投資信託にするのか選ぶ

?C毎月いくら積み立てるのか設定

これだけで仕組みづくりをすれば

かってにお金を成長させてくれますよー

「ジュニアNISA」徹底活用ガイド 教育資金をラクラクつくる!

価格: 1,019円

(2019/10/24 11:24時点)

感想(0件)

“私立”を目指す家庭の教育資金の育てかた 親と子の夢をかなえる!

価格: 1,650円

(2019/10/24 11:24時点)

感想(0件)

「信託」の基本と使い方がわかる本 老後の備え・相続から教育資金贈与、事業承継まで

価格: 2,420円

(2019/10/24 11:25時点)

感想(0件)

ま、でも◎百万貯めておけば何とかなるでしょ。と思われる方、

インフレも侮っちゃいけないお話をどうぞ

【重要】大学授業料とインフレの関係のお話

https://fanblogs.jp/hahaurara/archive/57/0?1571879264

https://fanblogs.jp/hahaurara/archive/59/0

応援ポチっをおねがいします???

にほんブログ村

セミリタイアランキング

節約・貯蓄ランキング

2019年11月09日

【へそくり】3か月で200万円増? ため方・増やし方

こんにちわ、山盛です。

今朝も23500円台を超えましたね?

私のへそくりも一時1050万円を超えました??

8月にタイに家族旅行に行ってた時は850万円までに下落。

少々落ち込んでいましたが

その後グングングングン、お金が成長してくれています。

今どきは、お金が働いてくれるっていうんでしょうか。

3か月で200万円、約2割成長してくれました?

☆老後資金や教育資金・へそくりが貯められない☆

と悩んでいませんか。

実は、この記事で紹介する「お金のため方・殖やし方」を実践すると、誰でも簡単にお金を殖やすことができます

なぜなら、私も実践して1000万円以上へそくりをためることが出来たからです。

この記事では、「お金のため方・殖やし方」でポイントになる箇所を4つ紹介します。

記事を読み終えると、今後お金のため方・殖やし方で悩むことはなくなり、お金だけでなく心にも余裕がある生活を送れるようになります。

☆貯金・運用分を先取りする☆

毎月お給料をもらって、家賃(住宅ローン)や光熱費、食費、子どもの塾代、税金、保険代、外食費、娯楽費等使って、残ったお金を貯金・ためるでは

なかなかお金はたまりません。

お給料をもらったら、まず貯めたい金額を先取りしましょう!

先取りして、残ったお金のなかで生活をします。

そうすることで、毎月自分で決めた一定額をためることが出来ます!

☆タンス預金・定期預金ではなく、投資信託で☆

お子さんの大学資金や、ご自分の老後資金など

使うまでに10年以上時間があるものは

タンス預金や定期預金ではなく、投資信託を購入することをお勧めします。

投資信託のなかでも、ノーロード(=販売手数料無料)でインデックスファンド(NYダウや、日経平均・TOPIXなど指標と連動して値動きするもの)が投資初心者にもベテランさんにもおすすめ。

お子さんの学費を考えていらっしゃる場合は

・定期預金と比べた場合 https://fanblogs.jp/hahaurara/archive/8/0

・学資保険と比べた場合 https://fanblogs.jp/hahaurara/archive/10/0 の記事がおすすめ?

☆資産分散・時間分散 【ドルコスト平均法】☆

ここまで読んで「定期預金じゃなくて、投資信託ね!ノーロードのインデックス投信 買おう!!ためてきたお金あるし」と思った方。ちょっと待ってください!

ノーロードのインデックス投資信託がお勧めなのは確かなんですが

買い方にコツが2つあります。

?@ 資産分散 1つの銘柄に集中買いするのではなく、複数の銘柄を組み合わせて

購入することにより、リスクを軽減することができます!

?A 時間分散 たとえまとまったお金があったとしても、一括購入してはいけません

ここ最近みたいに、毎日毎日年初来高値が続いているから「今だー!!」と思い

全額突っ込んではいけません。それでは、バブルの時に高値づかみして大損した人々と同じです。

それは、投資・資産運用ではなく投機・ギャンブルです。

たとえまとまったお金があったとしても、

資産分散・時間分散をして

毎月同じ銘柄を、同じ金額ずつ コツコツ積み立てる方法(=ドルコスト平均法)が

もっともローリスクで資産運用できるコツです

☆値が下がっても、慌てて売らない! 積み立てをそのまま継続する!!☆

買った値段より下がったら、売りたくなりますよね。めっちゃわかります。

もし一括買いしたら、いま幾らなのか・利益でているのか損しているのか気になりますが

毎月一定額だけコツコツ積み立てていると

高いときは少ない量を

安いときはたくさんの量を購入してくれるので

購入単価が平均化されてくることで、リスクが下がります!

値段が上がっても下がっても、コツコツ長い期間積み立て続けるのがコツです!

☆投資初心者におすすめは、つみたてNISA☆

「お金のため方・殖やし方」4つのポイントをふまえて

出来るだけ安全に、教育資金や老後資金・へそくりを殖やす・運用するには

つみたてNISAが、投資初心者におすすめ!

なぜなら

・金融庁が長期の積立・分散投資に適した投資信託。2019年10月1日現在148本を厳選してくれている!

・販売手数料がゼロノーロード

・信託報酬は一定水準以下

・分配頻度が毎月じゃない など!

金融庁が厳選してくれている時点で、初心者には安心ですよね。

・つみたてNISAは年間最大40万円まで投資可能です。

・日本に住んでいる20歳以上の方なら、利用できます

(NISA か つみたてNISA どちらか一つのみ)

(19歳以下の方はジュニアNISAを利用してください)

・分配金や譲渡益にたいして非課税

・投資可能期間は2037年まで

・非課税期間は、最長20年間

私は投資デビューをしたとき

上記のお金の殖やし方を知らなかったので

個別銘柄を短期売買していました。

上がっているときはいいのですが

そんなものは、続きません。

100年に一度の金融危機といわれたリーマンショックで

車一台分くらい、お金が吹っ飛びました

そこから勉強しなおし、ただりついたのが

インデックスファンドをドルコスト平均法でコツコツ積み立て

資産運用すること。

FXや仮想通貨のような派手さはまったく無し。

お金の殖え方も地味かもしれませんが

地味にコツコツ積み立てていたら

私のへそくりも1000万を超えました。

大学の資金だったり、老後資金は、やはり堅実にできるだけ安全に増やしたいモノ。

そんな方に、つみたてNISAで少額をコツコツ積み立てる方法は

おすすめです!

NISA・つみたてNISA・ジュニアNISAで運用するには

まずは証券会社で口座を開いてから

NISA口座の手続きをしてくださいね。

私のへそくり成長率 https://fanblogs.jp/hahaurara/archive/111/0?1573230675

毎月1万円ずつ積み立て運用したら、〇〇年で壱千万円に?

https://fanblogs.jp/hahaurara/archive/98/0?1573231078

【節約】電力会社を代えたら毎月2000円安くなった話

https://fanblogs.jp/hahaurara/archive/78/0?1573231269

今朝も23500円台を超えましたね?

私のへそくりも一時1050万円を超えました??

8月にタイに家族旅行に行ってた時は850万円までに下落。

少々落ち込んでいましたが

その後グングングングン、お金が成長してくれています。

今どきは、お金が働いてくれるっていうんでしょうか。

3か月で200万円、約2割成長してくれました?

☆老後資金や教育資金・へそくりが貯められない☆

と悩んでいませんか。

実は、この記事で紹介する「お金のため方・殖やし方」を実践すると、誰でも簡単にお金を殖やすことができます

なぜなら、私も実践して1000万円以上へそくりをためることが出来たからです。

この記事では、「お金のため方・殖やし方」でポイントになる箇所を4つ紹介します。

記事を読み終えると、今後お金のため方・殖やし方で悩むことはなくなり、お金だけでなく心にも余裕がある生活を送れるようになります。

☆貯金・運用分を先取りする☆

毎月お給料をもらって、家賃(住宅ローン)や光熱費、食費、子どもの塾代、税金、保険代、外食費、娯楽費等使って、残ったお金を貯金・ためるでは

なかなかお金はたまりません。

お給料をもらったら、まず貯めたい金額を先取りしましょう!

先取りして、残ったお金のなかで生活をします。

そうすることで、毎月自分で決めた一定額をためることが出来ます!

☆タンス預金・定期預金ではなく、投資信託で☆

お子さんの大学資金や、ご自分の老後資金など

使うまでに10年以上時間があるものは

タンス預金や定期預金ではなく、投資信託を購入することをお勧めします。

投資信託のなかでも、ノーロード(=販売手数料無料)でインデックスファンド(NYダウや、日経平均・TOPIXなど指標と連動して値動きするもの)が投資初心者にもベテランさんにもおすすめ。

お子さんの学費を考えていらっしゃる場合は

・定期預金と比べた場合 https://fanblogs.jp/hahaurara/archive/8/0

・学資保険と比べた場合 https://fanblogs.jp/hahaurara/archive/10/0 の記事がおすすめ?

☆資産分散・時間分散 【ドルコスト平均法】☆

ここまで読んで「定期預金じゃなくて、投資信託ね!ノーロードのインデックス投信 買おう!!ためてきたお金あるし」と思った方。ちょっと待ってください!

ノーロードのインデックス投資信託がお勧めなのは確かなんですが

買い方にコツが2つあります。

?@ 資産分散 1つの銘柄に集中買いするのではなく、複数の銘柄を組み合わせて

購入することにより、リスクを軽減することができます!

?A 時間分散 たとえまとまったお金があったとしても、一括購入してはいけません

ここ最近みたいに、毎日毎日年初来高値が続いているから「今だー!!」と思い

全額突っ込んではいけません。それでは、バブルの時に高値づかみして大損した人々と同じです。

それは、投資・資産運用ではなく投機・ギャンブルです。

たとえまとまったお金があったとしても、

資産分散・時間分散をして

毎月同じ銘柄を、同じ金額ずつ コツコツ積み立てる方法(=ドルコスト平均法)が

もっともローリスクで資産運用できるコツです

☆値が下がっても、慌てて売らない! 積み立てをそのまま継続する!!☆

買った値段より下がったら、売りたくなりますよね。めっちゃわかります。

もし一括買いしたら、いま幾らなのか・利益でているのか損しているのか気になりますが

毎月一定額だけコツコツ積み立てていると

高いときは少ない量を

安いときはたくさんの量を購入してくれるので

購入単価が平均化されてくることで、リスクが下がります!

値段が上がっても下がっても、コツコツ長い期間積み立て続けるのがコツです!

☆投資初心者におすすめは、つみたてNISA☆

「お金のため方・殖やし方」4つのポイントをふまえて

出来るだけ安全に、教育資金や老後資金・へそくりを殖やす・運用するには

つみたてNISAが、投資初心者におすすめ!

なぜなら

・金融庁が長期の積立・分散投資に適した投資信託。2019年10月1日現在148本を厳選してくれている!

・販売手数料がゼロノーロード

・信託報酬は一定水準以下

・分配頻度が毎月じゃない など!

金融庁が厳選してくれている時点で、初心者には安心ですよね。

・つみたてNISAは年間最大40万円まで投資可能です。

・日本に住んでいる20歳以上の方なら、利用できます

(NISA か つみたてNISA どちらか一つのみ)

(19歳以下の方はジュニアNISAを利用してください)

・分配金や譲渡益にたいして非課税

・投資可能期間は2037年まで

・非課税期間は、最長20年間

私は投資デビューをしたとき

上記のお金の殖やし方を知らなかったので

個別銘柄を短期売買していました。

上がっているときはいいのですが

そんなものは、続きません。

100年に一度の金融危機といわれたリーマンショックで

車一台分くらい、お金が吹っ飛びました

そこから勉強しなおし、ただりついたのが

インデックスファンドをドルコスト平均法でコツコツ積み立て

資産運用すること。

FXや仮想通貨のような派手さはまったく無し。

お金の殖え方も地味かもしれませんが

地味にコツコツ積み立てていたら

私のへそくりも1000万を超えました。

大学の資金だったり、老後資金は、やはり堅実にできるだけ安全に増やしたいモノ。

そんな方に、つみたてNISAで少額をコツコツ積み立てる方法は

おすすめです!

NISA・つみたてNISA・ジュニアNISAで運用するには

まずは証券会社で口座を開いてから

NISA口座の手続きをしてくださいね。

私のへそくり成長率 https://fanblogs.jp/hahaurara/archive/111/0?1573230675

毎月1万円ずつ積み立て運用したら、〇〇年で壱千万円に?

https://fanblogs.jp/hahaurara/archive/98/0?1573231078

【節約】電力会社を代えたら毎月2000円安くなった話

https://fanblogs.jp/hahaurara/archive/78/0?1573231269

2019年11月06日

【11月29日 必着】NISAロールオーバー手続き

こんにちわ、山盛です。

家の近くにできた美容室に、予約の時間に伺いました。

「11:30に予約した・・・」

スタッフさん2人がキョトンって顔されたので

「11:30に予約した山盛ですー」と言ったら

『山盛さま、明日ご予約いただいております』(笑)と。。。

初めて行くお店なのに、めちゃくちゃ恥ずかしかったです。

なんというサザエさんっぷりでしょう。

今年ものこすところ、あと2か月。

ロールオーバーの手続きの〆切も迫ってきました。

☆ ロールオーバー とは? ☆

NISA口座にて保有している有価証券の非課税期間を延長させること です。

NISA口座で資産運用すると

配当や分配金 などの利益にも非課税

売買益 のも非課税

なのです。

NISA口座では、通常 最長5年間運用できますが

ロールオーバーすることにより

さらに5年 非課税期間を延長できるのです!

今年(2019年)に手続きをするのは

2015年大発会〜2015年大納会 までに

NISA口座にて購入した有価証券です。

ただ、2015年分をロールオーバーすると

2020年分の非課税枠は、投資可能額が少なくなります。

☆ ロールオーバーのやり方 ☆手順はわずか4つ

非課税期間の延長を希望する場合、手続きが必要です。

*手続きをしないと、特定口座・一般口座(=課税対象)に払い出されます*

毎年、秋くらいにNISA口座を開設している証券会社から

【NISAロールオーバー手続資料 在中】という封筒が送られてきます。

その封筒にはいっている

『非課税口座内上場株式等移管依頼書(ロールオーバー移管依頼書)』を記入。

?@日付

?A名前(自著)

?B−1 保有する全銘柄をロールオーバーする場合は

『すべてNISA口座への移管(ロールオーバー)を希望する』にチェック印をいれる

?B−2 ロールオーバーする銘柄を銘柄ごとに選択したい場合は

『NISA口座への移管(ロールオーバー)を「銘柄ごと」に希望する』にチェック印をいれる

?B−2を選択した場合。はもうひとつ工程があります。

?C銘柄ごとに ロールオーバー『する』『しない』を各々チェック印をいれる

?Cまで記入したら、不備がないか確認をし

同封されていた返信用封筒にて、返送します。

ロールオーバーの手順はたった4つでした!

応援ポチっしていただけるとうれしいです???

にほんブログ村

節約・貯蓄ランキング

2019年11月05日

【へそくり史上高値】ダウも高値。日経平均も年初来高値

こんにちわ、山盛です!

今日の前場は342円高!

ダウも史上最高値!!

私のへそくりも史上最高値を更新しました??

1042万円?

家族旅行にバンコクへ行っていたときは、

850万円くらいまで下がってたんですよね。

そこから、今年の勢いは止まりません!猪突猛進!!

9月3日 903万円 https://fanblogs.jp/hahaurara/archive/65/0?1572923076

9月14日 948万円 https://fanblogs.jp/hahaurara/archive/72/0?1572925581

10月15日 990万円 https://fanblogs.jp/hahaurara/archive/88/0?1572922734

10月16日 はじめて一千万円に到達? https://fanblogs.jp/hahaurara/archive/89/0?1572922630

10月26日 1011万円に更新しました https://fanblogs.jp/hahaurara/archive/103/0?1572922428

今朝起きてきたゴローさんに「ダウ史上高値だってー!」と嬉々と

最近の自分の行動を話したら

『一喜一憂しすぎ』とばっさり斬られました(涙)

でもさでもさ、アーリーリタイアする夫をもつ妻は

いくら資産が1億あるといわれても

やっぱり不安がないわけじゃないんだよ。

いままでは、安心安全インデックス投信やETF、REITを

ドルコスト平均法でコツコツつみたてるだけの

ほったらかし運用しかしていなかったけど

ケチケチ宣言をされたので https://fanblogs.jp/hahaurara/archive/74/0?1572924196

へそくりを2000万円にしようと

1365 ダイワ上場投信−日経平均レバレッジ・インデックス

1458 楽天ETF−日経レバレッジ指数連動型

2040 NEXT NOTES NYダウ・ダブル・ブル・ドルヘッジ ETN

などリバレッジがきいているものを短期売買しているのです。

下がった日に買って

上がった日に売る。

小心者だから、ドバーっと買えず

少額をチマチマやっているんですけどね。

だから、一喜一憂するんだもん!

私っていい奥さんじゃーーーん。

もしさ、

「はぁ〜?アーリーリタイア??

私と子どもたちを路頭に迷わせる気??

定年まで馬車馬のように働きなさいよ!」っていう

鬼嫁だったら

ゴローさんかわいそうじゃん。

株価きいて、一喜一憂してようと

やっぱり私、いい奥さんだわ?

妻子持ちがアーリーリタイアをするなら

ある程度の資産と

理解ある奥さんが必要!ってことで(笑)

応援ポチっしていただけるとうれしいです???

にほんブログ村

節約・貯蓄ランキング

2019年11月03日

【ノーロード】つみたてNISA 100円からつみたて可能 トータルリターン ランキング

こんばんわ☆彡山盛です。

一昨日は、ノーロード(=申込手数料0%) NYダウのインデックス投信の手数料について調べてみました。

https://fanblogs.jp/hahaurara/archive/108/0?1572700545

昨日は同じくノーロード(=申込手数料0%) 日経平均のインデックス投信の手数料を調べました

https://fanblogs.jp/hahaurara/archive/109/0?1572708159

ダウのインデックス・日経平均のインデックスファンドは、成績がほぼほぼ同じ・ノーロードと

同じ条件でしたので、

信託報酬や信託財産留保額などの手数料を比較しました。

さて!

今日は、『ノーロード』『つみたてNISA』 『100円からつみたて可能』で検索してみました。

昨日までは、インデックスファンドだから

トータルリターン(=成績)がほとんど一緒だったのですが

今日のは、日経平均インデックス、先進国株式インデックス、 新興国株式、バランス型など

いろんな種類の投資信託のなかで

トータルリターン(3年)の ベスト10 を調べました(参考マネックス証券公式HP)

eMAXIS NYダウインデックス

フィデリティ・欧州株・ファンド

たわらノーロード 先進国株式

第4位 トータルリターン +13.14%

iFree 外国株式インデックス(為替ヘッジなし)

第5位 トータルリターン +13.07%

<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

第6位 トータルリターン +12.89%

外国株式指数ファンド

第7位 トータルリターン +12.84%

SMT グローバル株式インデックス・オープン

第8位 トータルリターン +12.72%

フィデリティ・米国優良株・ファンド

第9位 トータルリターン +12.71%

野村インデックスファンド・外国株式 (愛称:Funds−i外国株式)

第10位 トータルリターン +12.68%

eMAXIS 先進国株式インデックス

さすが、アメリカ!!

ダウ インデックスが3年のトータルリターンで1位でしたね?

投資・資産運用って元本割れしそうでなんだか怖いと思われている方のために

今日は100円からつみたて可能 な、ノーロードの投信をランキングしてみました!

マネックスで証券口座を開設すると、PayPayギフトカードがもらえるキャンペーン中!!

・複利と単利でこんなに差がでるの??

https://fanblogs.jp/hahaurara/archive/104/0?1572707473

・インフレ2%って、たいしたダメージないよね?って思う方は

https://fanblogs.jp/hahaurara/archive/33/0?1572707687

・老後2000万円問題から受け取るメッセージとは?!

https://fanblogs.jp/hahaurara/archive/73/0?1572707888

応援ポチっしていただけるとうれしいです???

にほんブログ村

節約・貯蓄ランキング

2019年11月02日

【ノーロード】日経平均 インデックスファンド

こんばんわ☆彡山盛です。

昨日は、ノーロード(=申込手数料0%) NYダウのインデックス投信の手数料について調べてみました。

https://fanblogs.jp/hahaurara/archive/108/0?1572700545

今日は同じくノーロード(=申込手数料0%) 日経平均のインデックス投信の手数料を調べてみようと思います?

日経平均のインデックスファンドで、成績はほぼほぼ同じ・ノーロードと

同じ条件なので

信託報酬や信託財産留保額など、手数料などを調べてみます!

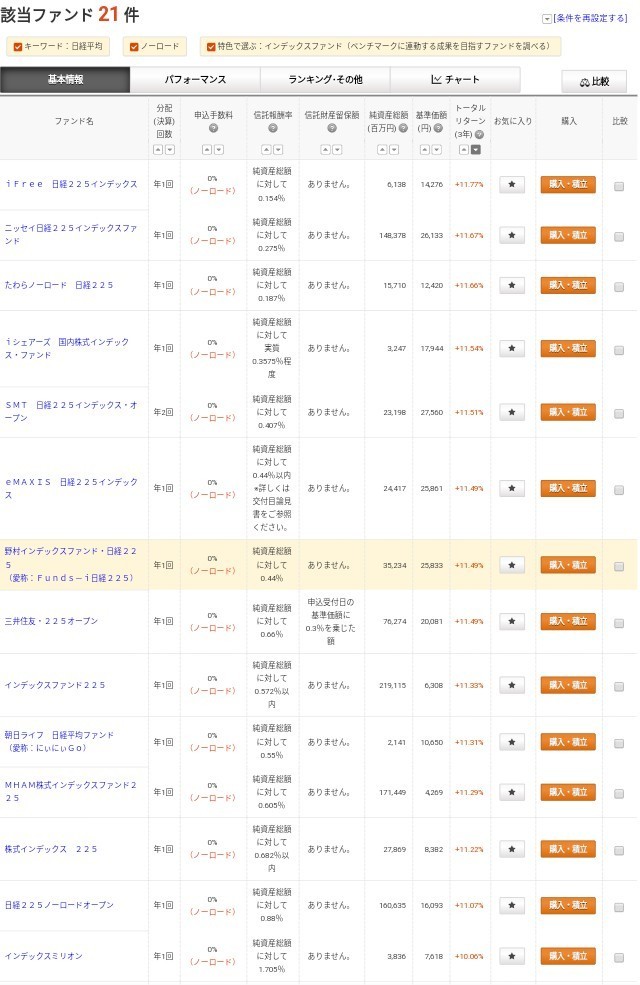

マネックスで『日経平均 インデックス ノーロード』で検索したら

引っかかった投資信託21本!

Slim 国内株式(日経平均)

信託報酬 純資産総額に対して 0.154%以内

信託財産留保額 なし

iFree 日経225インデックス

信託報酬 純資産総額に対して 0.154%

信託財産留保額 ありません

<購入・換金手数料なし>ニッセイ日経平均インデックスファンド

信託報酬 純資産総額に対して 0.154%以内

信託財産留保額 ありません

野村つみたて日本株投信

信託報酬 純資産総額に対して 0.187%

信託財産留保額 なし

たわらノーロード 日経225

信託報酬 純資産総額に対して 0.187%

信託財産留保額 ありません

i−SMT 日経225インデックス(ノーロード)

信託報酬 純資産総額に対して 0.187%

信託財産留保額 ありません

Smart−i 日経225インデックス

信託報酬 純資産総額に対して 0.187%以内

信託財産留保額 なし

つみたて日本株式(日経平均)

信託報酬 純資産総額に対して 0.198%

信託財産留保額 ありません

日本株式・Jリートバランスファンド

信託報酬 純資産総額に対して 0.209%以内

信託財産留保額 なし

ニッセイ日経225インデックスファンド

信託報酬 純資産総額に対して 0.275%

信託財産留保額 ありません

iシェアーズ 国内株式インデックス・ファンド

信託報酬 純資産総額に対して 0.3575%

信託財産留保額 ありません

SMT 日経225インデックス・オープン

信託報酬 純資産総額に対して 0.407%

信託財産留保額 ありません

野村インデックスファンド・日経225

(愛称:Funds−i日経225)

信託報酬 純資産総額に対して 0.44%以内

信託財産留保額 なし

eMAXIS 日経225インデックス

信託報酬 純資産総額に対して 0.44%以内

信託財産留保額 ありません

朝日ライフ 日経平均ファンド

(愛称:にぃにぃGo)

信託報酬 純資産総額に対して 0.55%

信託財産留保額 ありません

インデックスファンド225

信託報酬 純資産総額に対して 0.572%以内

信託財産留保額 なし

MHAM株式インデックスファンド225

信託報酬 純資産総額に対して 0.605%

信託財産留保額 ありません

三井住友・225オープン

信託報酬 純資産総額に対して 0.66%

信託財産留保額 申込受付日の基準価額に0.3%を乗じた額

Smart−i 日経225インデックス

信託報酬 純資産総額に対して 0.187%以内

信託財産留保額 なし

株式インデックス 225

信託報酬 純資産総額に対して 0.682%

信託財産留保額 ありません

日経225ノーロードオープン

信託報酬 純資産総額に対して 0.88%以内

信託財産留保額 ありません

インデックスミリオン

信託報酬 純資産総額に対して 1.705%

信託財産留保額 ありません

運用成績はさほど変わりがないのに、手数料はこんなに差があるんですね!

私が投資初心者のころに毎月コツコツ積み立ててきた

ノーロードの日経平均インデックス投資信託も

信託報酬がけっこう高めだったことが、たった今判明しました(爆)

投資・運用を始めたばっかりの投資初心者のころって、どこを気にすればよいのか

何を基準に選べばよいのか

本当にわかりませんよね。

なので、今回は

申込手数料0%(=ノーロード)で、日経平均インデックス投信の

信託報酬・信託財産留保額について調べてみました。

上から順に、信託報酬が安い順に並べています?

信託報酬とは ・・

投資信託を保有している間、ずっと払い続ける費用。

別途支払うのではなく、信託財産の中から毎日差し引かれます。

今なら、PayPayギフトカードがもらえるキャンペーン中!!

老後2000万円問題に備えるなら。48歳からでも間に合う!!のお話

https://fanblogs.jp/hahaurara/archive/100/0?1572704135

応援ポチっしていただけるとうれしいです???

にほんブログ村

節約・貯蓄ランキング

2019年11月01日

【ノーロード】NYダウ インデックスファンド

こんばんわ☆彡山盛です。

そろそろ資産運用はじめてみようかなー

毎月定額をコツコツつみたてることでリスク軽減できるドルコスト平均法がよさそう?

時間分散のお話は、 https://fanblogs.jp/hahaurara/archive/12/0?1572602067

資産分散のお話は、 https://fanblogs.jp/hahaurara/archive/63/0?1572602175

と思ったら、次に迷うのが何を買ったらいいか、迷いますよね。

私も毎月積み立ての中に組み込んでいるのが

NYダウ のインデックス投資信託です。

もちろん選ぶのは、もちろんノーロード(=販売手数料 無料)!

ダウのインデックスファンドで、成績はほぼほぼ同じ・ノーロードと

同じ条件なので

信託報酬や信託財産留保額など、手数料などを調べてみます!

マネックスで『ダウ インデックス ノーロード』で検索したら

引っかかった投資信託は6本!

SMTAMダウ・ジョーンズ インデックスファンド

信託報酬 純資産総額に対して 0.759%

信託財産留保額 基準価額に0.2%を乗じた額

iFree NYダウ・インデックス

信託報酬 純資産総額に対して 0.2475%

信託財産留保額 ありません

eMAXIS NYダウインデックス

信託報酬 純資産総額に対して 0.66%以内

信託財産留保額 ありません

SMT ダウ・ジョーンズ インデックス・オープン

信託報酬 純資産総額に対して 0.55%

信託財産留保額 基準価額に0.2%を乗じた額

SMTAMダウ・ジョーンズインデックスファンド(為替ヘッジあり)

信託報酬 純資産総額に対して 0.759%

信託財産留保額 基準価額に0.2%を乗じた額

たわらノーロード NYダウ

信託報酬 純資産総額に対して 0.2475%

信託財産留保額 ありません

意外と、手数料に差があるんですね!

今なら、PayPayギフトカードがもらえるキャンペーン中!!

毎月1000円ずつ20年間積み立ててもムダ??ってお話

https://fanblogs.jp/hahaurara/archive/91/0

お子さんの学費を考えていらっしゃる場合は

・定期預金と比べた場合 https://fanblogs.jp/hahaurara/archive/8/0

・学資保険と比べた場合 https://fanblogs.jp/hahaurara/archive/10/0 の記事がおすすめ

応援ポチっしていただけるとうれしいです???

にほんブログ村

節約・貯蓄ランキング