今朝も23500円台を超えましたね?

私のへそくりも一時1050万円を超えました??

8月にタイに家族旅行に行ってた時は850万円までに下落。

少々落ち込んでいましたが

その後グングングングン、お金が成長してくれています。

今どきは、お金が働いてくれるっていうんでしょうか。

3か月で200万円、約2割成長してくれました?

☆老後資金や教育資金・へそくりが貯められない☆

と悩んでいませんか。

実は、この記事で紹介する「お金のため方・殖やし方」を実践すると、誰でも簡単にお金を殖やすことができます

なぜなら、私も実践して1000万円以上へそくりをためることが出来たからです。

この記事では、「お金のため方・殖やし方」でポイントになる箇所を4つ紹介します。

記事を読み終えると、今後お金のため方・殖やし方で悩むことはなくなり、お金だけでなく心にも余裕がある生活を送れるようになります。

☆貯金・運用分を先取りする☆

毎月お給料をもらって、家賃(住宅ローン)や光熱費、食費、子どもの塾代、税金、保険代、外食費、娯楽費等使って、残ったお金を貯金・ためるでは

なかなかお金はたまりません。

お給料をもらったら、まず貯めたい金額を先取りしましょう!

先取りして、残ったお金のなかで生活をします。

そうすることで、毎月自分で決めた一定額をためることが出来ます!

☆タンス預金・定期預金ではなく、投資信託で☆

お子さんの大学資金や、ご自分の老後資金など

使うまでに10年以上時間があるものは

タンス預金や定期預金ではなく、投資信託を購入することをお勧めします。

投資信託のなかでも、ノーロード(=販売手数料無料)でインデックスファンド(NYダウや、日経平均・TOPIXなど指標と連動して値動きするもの)が投資初心者にもベテランさんにもおすすめ。

お子さんの学費を考えていらっしゃる場合は

・定期預金と比べた場合 https://fanblogs.jp/hahaurara/archive/8/0

・学資保険と比べた場合 https://fanblogs.jp/hahaurara/archive/10/0 の記事がおすすめ?

☆資産分散・時間分散 【ドルコスト平均法】☆

ここまで読んで「定期預金じゃなくて、投資信託ね!ノーロードのインデックス投信 買おう!!ためてきたお金あるし」と思った方。ちょっと待ってください!

ノーロードのインデックス投資信託がお勧めなのは確かなんですが

買い方にコツが2つあります。

?@ 資産分散 1つの銘柄に集中買いするのではなく、複数の銘柄を組み合わせて

購入することにより、リスクを軽減することができます!

?A 時間分散 たとえまとまったお金があったとしても、一括購入してはいけません

ここ最近みたいに、毎日毎日年初来高値が続いているから「今だー!!」と思い

全額突っ込んではいけません。それでは、バブルの時に高値づかみして大損した人々と同じです。

それは、投資・資産運用ではなく投機・ギャンブルです。

たとえまとまったお金があったとしても、

資産分散・時間分散をして

毎月同じ銘柄を、同じ金額ずつ コツコツ積み立てる方法(=ドルコスト平均法)が

もっともローリスクで資産運用できるコツです

☆値が下がっても、慌てて売らない! 積み立てをそのまま継続する!!☆

買った値段より下がったら、売りたくなりますよね。めっちゃわかります。

もし一括買いしたら、いま幾らなのか・利益でているのか損しているのか気になりますが

毎月一定額だけコツコツ積み立てていると

高いときは少ない量を

安いときはたくさんの量を購入してくれるので

購入単価が平均化されてくることで、リスクが下がります!

値段が上がっても下がっても、コツコツ長い期間積み立て続けるのがコツです!

☆投資初心者におすすめは、つみたてNISA☆

「お金のため方・殖やし方」4つのポイントをふまえて

出来るだけ安全に、教育資金や老後資金・へそくりを殖やす・運用するには

つみたてNISAが、投資初心者におすすめ!

なぜなら

・金融庁が長期の積立・分散投資に適した投資信託。2019年10月1日現在148本を厳選してくれている!

・販売手数料がゼロノーロード

・信託報酬は一定水準以下

・分配頻度が毎月じゃない など!

金融庁が厳選してくれている時点で、初心者には安心ですよね。

・つみたてNISAは年間最大40万円まで投資可能です。

・日本に住んでいる20歳以上の方なら、利用できます

(NISA か つみたてNISA どちらか一つのみ)

(19歳以下の方はジュニアNISAを利用してください)

・分配金や譲渡益にたいして非課税

・投資可能期間は2037年まで

・非課税期間は、最長20年間

私は投資デビューをしたとき

上記のお金の殖やし方を知らなかったので

個別銘柄を短期売買していました。

上がっているときはいいのですが

そんなものは、続きません。

100年に一度の金融危機といわれたリーマンショックで

車一台分くらい、お金が吹っ飛びました

そこから勉強しなおし、ただりついたのが

インデックスファンドをドルコスト平均法でコツコツ積み立て

資産運用すること。

FXや仮想通貨のような派手さはまったく無し。

お金の殖え方も地味かもしれませんが

地味にコツコツ積み立てていたら

私のへそくりも1000万を超えました。

大学の資金だったり、老後資金は、やはり堅実にできるだけ安全に増やしたいモノ。

そんな方に、つみたてNISAで少額をコツコツ積み立てる方法は

おすすめです!

NISA・つみたてNISA・ジュニアNISAで運用するには

まずは証券会社で口座を開いてから

NISA口座の手続きをしてくださいね。

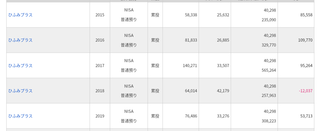

私のへそくり成長率 https://fanblogs.jp/hahaurara/archive/111/0?1573230675

毎月1万円ずつ積み立て運用したら、〇〇年で壱千万円に?

https://fanblogs.jp/hahaurara/archive/98/0?1573231078

【節約】電力会社を代えたら毎月2000円安くなった話

https://fanblogs.jp/hahaurara/archive/78/0?1573231269

【このカテゴリーの最新記事】

- no image

-

-

-

- no image