この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2019年11月30日

資産運用に踏み出せない

こんばんわ☆山盛です

こんな記事を見つけました。

高まる資産運用意識? お金があっても踏み出せない

href=" https://www.itmedia.co.jp/business/articles/1911/28/news071.html#l_ksmet2.jpg&_ga=2.229098203.670008945.1574994645-2001525148.1574263116 " target="_blank">

心にもお財布も余裕がある老後生活を送るために

不安や疑問を払拭して

資産運用はじめましょ?

わずか4つの手順で始められますよー。

上記リンクをまとめると

・2019年夏の「老後2000万円問題」がきっかけで

資産運用意識が高まっている

・資産運用してみたいと思っている 51.0% に対し

資産運用をしている 26.2%

・特に、してみたいけどしていない割合が多いのが

20代から40代の女性

・資産運用をしない理由は

「何からはじめたらいいのかわからない。」

「損やリスクを取りたくない」

「漠然とした不安がある」

と、金融リテラシー不足が原因。

さて、 資産運用 何から始めたらいいかわからない場合

まずは

?@NISA口座・つみたてNISA口座・iDeCo の

非課税や控除、投資可能金額、など

どれが自分の人生設計にぴったりなのかを選ぶ

?ANISA口座の場合は 証券会社に口座を

iDeCoの場合は 金融機関に届け出を する

?B入金する

?C銘柄を決め、購入する

わずか4ステップで資産運用をはじめられます?

損やリスクを取りたくない方

たしかに!自分で貯めるお金減らしたくなーい。

わかりますわかります。

だから元本割れなんてするのは絶対いや!って思っていませんか?

元本割れをしない=かならず安全とは限りません。

国と日銀は、2%の経済成長(インフレ)を目標に掲げています。

実際に毎年2%ずつ成長したら

元本保証されているもの(定期預金等)は目減りします。

目減りするということは

いま想像している余裕のある生活を送れるとは

限りません!!!

インフレと目減りがわかりやすい記事はこちら

https://fanblogs.jp/hahaurara/archive/33/0?1575035295

モノの値段、あまり上がってないから大丈夫!って思っていませんか?

値段を上げると、消費がすくなくなるので

企業は値段据え置きのまま、内容量を減らしていますよ!

これも立派な、値上げです。

元本保証された金額で、ほんとに年金生活になる数10年後に

快適にくらせるでしょうか?

そして、もう一つ。

損をするのが怖いのは

投資と投機(ギャンブル)の違いがわかっていない から。

投資は、企業を応援して

そのお礼としてリターンをもらうのです。

投資と投機のおはなし

https://fanblogs.jp/hahaurara/archive/125/0

デイトレなど短期売買は単なるマネーゲームですが

長ーい時間をかけて投資をするのは

相手(企業)も自分にもメリットがあります。

投資初心者にぜったい守るべきコツは2つ 。

?@ 時間分散 https://fanblogs.jp/hahaurara/archive/12/0?1575044318

?A 資産分散 https://fanblogs.jp/hahaurara/archive/63/0

この2つを守ることで

損失のリスクは軽減されます?

ちなみに、この資産分散・時間分散で

資産運用をしたら

わたしのへそくりも1000万円こえましたよ?

https://fanblogs.jp/hahaurara/category_7/

なんで「貯蓄から資産運用へ」なの?

https://fanblogs.jp/hahaurara/archive/19/0

つみたてNISAが盛り上がらない理由

https://fanblogs.jp/hahaurara/archive/18/0

庶民こそ資産運用すべし!

https://fanblogs.jp/hahaurara/archive/126/0

庶民こそ資産運用すべし?A!

https://fanblogs.jp/hahaurara/archive/129/0

こんな記事を見つけました。

高まる資産運用意識? お金があっても踏み出せない

href=" https://www.itmedia.co.jp/business/articles/1911/28/news071.html#l_ksmet2.jpg&_ga=2.229098203.670008945.1574994645-2001525148.1574263116 " target="_blank">

{kind=link}

心にもお財布も余裕がある老後生活を送るために

不安や疑問を払拭して

資産運用はじめましょ?

わずか4つの手順で始められますよー。

上記リンクをまとめると

・2019年夏の「老後2000万円問題」がきっかけで

資産運用意識が高まっている

・資産運用してみたいと思っている 51.0% に対し

資産運用をしている 26.2%

・特に、してみたいけどしていない割合が多いのが

20代から40代の女性

・資産運用をしない理由は

「何からはじめたらいいのかわからない。」

「損やリスクを取りたくない」

「漠然とした不安がある」

と、金融リテラシー不足が原因。

さて、 資産運用 何から始めたらいいかわからない場合

まずは

?@NISA口座・つみたてNISA口座・iDeCo の

非課税や控除、投資可能金額、など

どれが自分の人生設計にぴったりなのかを選ぶ

?ANISA口座の場合は 証券会社に口座を

iDeCoの場合は 金融機関に届け出を する

?B入金する

?C銘柄を決め、購入する

わずか4ステップで資産運用をはじめられます?

損やリスクを取りたくない方

たしかに!自分で貯めるお金減らしたくなーい。

わかりますわかります。

だから元本割れなんてするのは絶対いや!って思っていませんか?

元本割れをしない=かならず安全とは限りません。

国と日銀は、2%の経済成長(インフレ)を目標に掲げています。

実際に毎年2%ずつ成長したら

元本保証されているもの(定期預金等)は目減りします。

目減りするということは

いま想像している余裕のある生活を送れるとは

限りません!!!

インフレと目減りがわかりやすい記事はこちら

https://fanblogs.jp/hahaurara/archive/33/0?1575035295

モノの値段、あまり上がってないから大丈夫!って思っていませんか?

値段を上げると、消費がすくなくなるので

企業は値段据え置きのまま、内容量を減らしていますよ!

これも立派な、値上げです。

元本保証された金額で、ほんとに年金生活になる数10年後に

快適にくらせるでしょうか?

そして、もう一つ。

損をするのが怖いのは

投資と投機(ギャンブル)の違いがわかっていない から。

投資は、企業を応援して

そのお礼としてリターンをもらうのです。

投資と投機のおはなし

https://fanblogs.jp/hahaurara/archive/125/0

デイトレなど短期売買は単なるマネーゲームですが

長ーい時間をかけて投資をするのは

相手(企業)も自分にもメリットがあります。

投資初心者にぜったい守るべきコツは2つ 。

?@ 時間分散 https://fanblogs.jp/hahaurara/archive/12/0?1575044318

?A 資産分散 https://fanblogs.jp/hahaurara/archive/63/0

この2つを守ることで

損失のリスクは軽減されます?

ちなみに、この資産分散・時間分散で

資産運用をしたら

わたしのへそくりも1000万円こえましたよ?

https://fanblogs.jp/hahaurara/category_7/

なんで「貯蓄から資産運用へ」なの?

https://fanblogs.jp/hahaurara/archive/19/0

つみたてNISAが盛り上がらない理由

https://fanblogs.jp/hahaurara/archive/18/0

庶民こそ資産運用すべし!

https://fanblogs.jp/hahaurara/archive/126/0

庶民こそ資産運用すべし?A!

https://fanblogs.jp/hahaurara/archive/129/0

いっきにわかる! つみたてNISA&iDeCo 令和スタート版

価格: 1,100円

(2019/11/30 01:39時点)

感想(2件)

つみたてNISA&iDeCoでお得に資産運用 (日経ムック) [ 日本経済新聞出版社 ]

価格: 1,018円

(2019/11/30 01:40時点)

感想(8件)

2019年11月29日

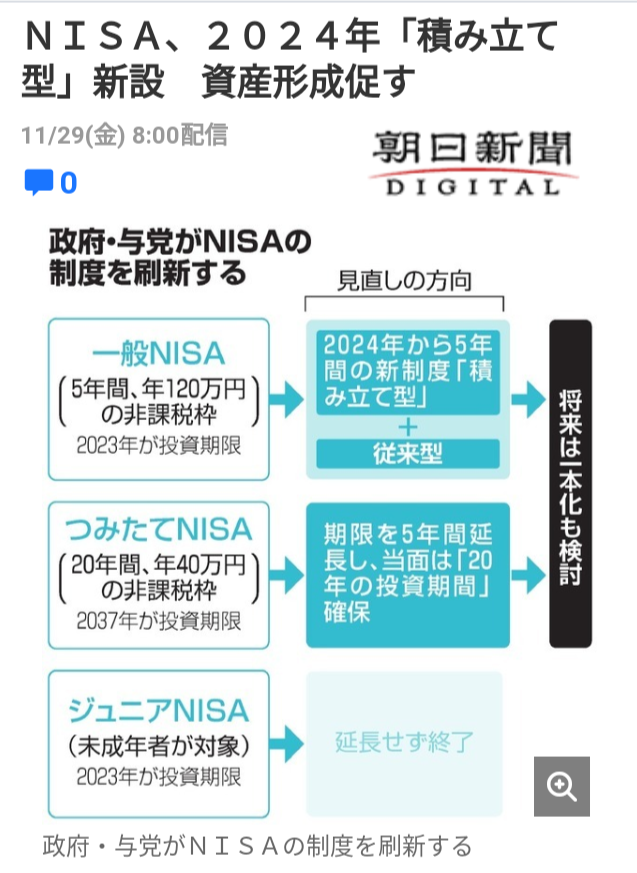

NISA 2024年「積立型」新設

こんにちわ、山盛です。

今週もゴローさんは海外出張にいきました。

うれしいことに

講演してください!と、旅費や交通費もすべて出していただける?

国内では、そういう機会もあるんですが

初めて海外からのオファーで

ゴローさんの研究も少しは認められてきたなぁ〜

と、妻である私が喜んでいます!

さて、さてうれしいニュースです。

先月だったか、「NISAは金持ち優遇の制度だ!」とかいう意見があるとかで

恒久化されないことが決定していたのですが。。

が!!今朝の朝日新聞DIGITALによりますと

https://www.asahi.com/articles/ASMCX55ZQMCXULFA01S.html

2024年 安定的な資産形成を促す「積立型」を新設する

方向で、12月に与党 税制改正大綱に関連法の改正を盛り込むそうです!

現在のNISAは、2023年までしか認められませんが

の制度が出来れば2024年以降も

非課税枠で資産運用できます!

まとめ

・2024年以降も、5年間・年120万円の非課税枠

・従来型+積立型

・将来的には、つみたてNISAと一本化も検討

すでにNISA口座は1200万口座開設されているそうです。

国民の10人にひとり くらいですね。

もっともっとたくさんの人が

元本割れしない商品のリスクを理解して

投資=投機じゃないことをわかって

庶民こそ資産運用しなきゃ!と気づいて

NISAが市民権を得たらいいなぁ、と思います。

投資=ギャンブルではない

https://fanblogs.jp/hahaurara/archive/125/0

庶民こそ資産運用するべき

https://fanblogs.jp/hahaurara/archive/126/0

庶民こそ資産運用すべき?A

https://fanblogs.jp/hahaurara/archive/129/0?1575005109

老後資金 毎月1.5万ずつで2000万円

https://fanblogs.jp/hahaurara/archive/102/0?1575005316

教育資金 10年でたまる?

https://fanblogs.jp/hahaurara/archive/101/0

にほんブログ村

節約・貯蓄ランキング

今週もゴローさんは海外出張にいきました。

うれしいことに

講演してください!と、旅費や交通費もすべて出していただける?

国内では、そういう機会もあるんですが

初めて海外からのオファーで

ゴローさんの研究も少しは認められてきたなぁ〜

と、妻である私が喜んでいます!

さて、さてうれしいニュースです。

先月だったか、「NISAは金持ち優遇の制度だ!」とかいう意見があるとかで

恒久化されないことが決定していたのですが。。

が!!今朝の朝日新聞DIGITALによりますと

https://www.asahi.com/articles/ASMCX55ZQMCXULFA01S.html

2024年 安定的な資産形成を促す「積立型」を新設する

方向で、12月に与党 税制改正大綱に関連法の改正を盛り込むそうです!

現在のNISAは、2023年までしか認められませんが

の制度が出来れば2024年以降も

非課税枠で資産運用できます!

まとめ

・2024年以降も、5年間・年120万円の非課税枠

・従来型+積立型

・将来的には、つみたてNISAと一本化も検討

すでにNISA口座は1200万口座開設されているそうです。

国民の10人にひとり くらいですね。

もっともっとたくさんの人が

元本割れしない商品のリスクを理解して

投資=投機じゃないことをわかって

庶民こそ資産運用しなきゃ!と気づいて

NISAが市民権を得たらいいなぁ、と思います。

投資=ギャンブルではない

https://fanblogs.jp/hahaurara/archive/125/0

庶民こそ資産運用するべき

https://fanblogs.jp/hahaurara/archive/126/0

庶民こそ資産運用すべき?A

https://fanblogs.jp/hahaurara/archive/129/0?1575005109

老後資金 毎月1.5万ずつで2000万円

https://fanblogs.jp/hahaurara/archive/102/0?1575005316

教育資金 10年でたまる?

https://fanblogs.jp/hahaurara/archive/101/0

にほんブログ村

節約・貯蓄ランキング

2019年11月27日

【高配当】利回り5.28% 8963インヴィンシブル投資法人

株主優待完全ガイド MONOQLO特別編集 (100%ムックシリーズ 完全ガイドシリーズ 240)

価格: 968円

(2019/11/17 23:43時点)

感想(5件)

こんばんわ、山盛です。

利回り 5.28%

8963 インヴィンシブル投資法人

権利確定 6月末日、12月末日

株価 65300円(2019/11/27 終値)

配当金 3450円/年

配当利回り 5.28%

72の法則でいったら

14年で資産が2倍になりますね?

すばらしい!

さらに、

10口以上保有で株主優待も!!

シェラトン・グランデ・トーキョーベイ・ホテル及びMHMが運営するマイステイズブランド・ホテルのベスト・アベイラブル・レートから10%割引

どちらのホテルも、公式HPに記載されている「ベストレート」に対して適用されます

まもなく12月。

来年のカレンダーどうしようかなぁーと思っていたら

株主優待カレンダーなるものが!!!

思わずポチっとしちゃいました(笑)

価格: 1,100円

(2019/11/17 23:44時点)

感想(0件)

2019年11月26日

アリリタする=扶養をはずれる ということ。

こんばんわ、山盛です。

昨夜ゴローさんに言われました。

「(アリリタ後の)来年度からは、

自分で健康保険と年金はらってね?」

!!!!!!

えっ、そんなこと考えたことなかった。。。

ゴローさん、払ってくれないの?

私が払うの?

「子どもたちの分は俺払うから

にゃーごちゃん、自分の分だけ払って」

そう。夫がアーリーリタイアするということは

今まで夫の扶養で、払わずにすんだ

国民年金と国民健康保険を払わなければならない、ということ

で、でいくらなの??

ソッコー検索しました。

やはり、退職すると

本人はもちろん、扶養されている妻も

国民年金第1号被保険者 に切り替えなかければいけません。

健康保険も、切り替えが必要です。

国民健康保険は 、

前年のの収入に関わらず

みんな一律の料金です。

令和元年度(平成31年4月〜令和2年3月まで)は 月額16,410円

国民健康保険への切り替え も

しなければなりません。

これは住んでいる 市町村の役場でできるようです。

・以前の健康保険を脱退後、 14日以内に届け出が必要。

・加入は、個人ごとではなく、 世帯ごと。

・届け出時に必要な書類= 健保等離脱した日を

確認できる書類 (国民年金の手続きと同時にすると、よさそうです。

年金事務所・郵送でもらえます)

・国民健康保険は、国民年金と違い

前年の収入(所得)と、家族の人数をもとに計算されるので

各家庭ごとに値段は違います。

山盛家は今年度、大学からのお給料をもらっているので

来年度は、結構な額を支払うことになりそうですが

再来年度からは、給与所得がなくなる分

ずいぶん安くなると思います(たぶん・・)

来年度から

国民健康保険の保険料上限額。2万円引き上げ

の記事を見つけました。

https://www3.nhk.or.jp/news/html/20191031/k10012159451000.html

引き上げは、3年連続とのこと。

少子高齢化が止まらない限り

これからも少しずつ上がっていくのでしょう。

健康保険と一緒に、40歳〜64歳の人が納めている

介護保険も、上限17万円が、1万円値上げされます。

少子高齢化だからこそ、資産運用が必要なわけ

https://fanblogs.jp/hahaurara/archive/19/0?1574658713

アリリタに向けて、夫がケチになっています(笑)

https://fanblogs.jp/hahaurara/archive/64/0?1574658963

公務員でも1億円ためられる?

https://fanblogs.jp/hahaurara/archive/120/0?1574659248

1億円ためるのは、大変だった

https://fanblogs.jp/hahaurara/archive/119/0

昨夜ゴローさんに言われました。

「(アリリタ後の)来年度からは、

自分で健康保険と年金はらってね?」

!!!!!!

えっ、そんなこと考えたことなかった。。。

ゴローさん、払ってくれないの?

私が払うの?

「子どもたちの分は俺払うから

にゃーごちゃん、自分の分だけ払って」

そう。夫がアーリーリタイアするということは

今まで夫の扶養で、払わずにすんだ

国民年金と国民健康保険を払わなければならない、ということ

で、でいくらなの??

ソッコー検索しました。

やはり、退職すると

本人はもちろん、扶養されている妻も

国民年金第1号被保険者 に切り替えなかければいけません。

健康保険も、切り替えが必要です。

国民健康保険は 、

前年のの収入に関わらず

みんな一律の料金です。

令和元年度(平成31年4月〜令和2年3月まで)は 月額16,410円

国民健康保険への切り替え も

しなければなりません。

これは住んでいる 市町村の役場でできるようです。

・以前の健康保険を脱退後、 14日以内に届け出が必要。

・加入は、個人ごとではなく、 世帯ごと。

・届け出時に必要な書類= 健保等離脱した日を

確認できる書類 (国民年金の手続きと同時にすると、よさそうです。

年金事務所・郵送でもらえます)

・国民健康保険は、国民年金と違い

前年の収入(所得)と、家族の人数をもとに計算されるので

各家庭ごとに値段は違います。

山盛家は今年度、大学からのお給料をもらっているので

来年度は、結構な額を支払うことになりそうですが

再来年度からは、給与所得がなくなる分

ずいぶん安くなると思います(たぶん・・)

来年度から

国民健康保険の保険料上限額。2万円引き上げ

の記事を見つけました。

https://www3.nhk.or.jp/news/html/20191031/k10012159451000.html

引き上げは、3年連続とのこと。

少子高齢化が止まらない限り

これからも少しずつ上がっていくのでしょう。

健康保険と一緒に、40歳〜64歳の人が納めている

介護保険も、上限17万円が、1万円値上げされます。

少子高齢化だからこそ、資産運用が必要なわけ

https://fanblogs.jp/hahaurara/archive/19/0?1574658713

アリリタに向けて、夫がケチになっています(笑)

https://fanblogs.jp/hahaurara/archive/64/0?1574658963

公務員でも1億円ためられる?

https://fanblogs.jp/hahaurara/archive/120/0?1574659248

1億円ためるのは、大変だった

https://fanblogs.jp/hahaurara/archive/119/0

2019年11月25日

【高配当】利回り6.2% 2914日本たばこ産業(株)

株主優待完全ガイド MONOQLO特別編集 (100%ムックシリーズ 完全ガイドシリーズ 240)

価格: 968円

(2019/11/17 23:43時点)

感想(5件)

こんばんわ、山盛です。

利回り 6.2%

2914 日本たばこ産業(株)

権利確定 12月末日

株価 2483円(2019/11/22 終値)

配当金 154円

配当利回り 6.2%

72の法則でいったら

12年で資産が2倍になりますね?

すばらしい!

こんなに配当をくれるのに、

株主優待も!!

しかし、条件はキビしめ。

短期売買する方には、優待はくれないそうです。

純粋にJTを応援してくれる投資家に

優待をくださるそうです?

* 同一株主番号で、3月31日現在、6月30日現在、9月30日現在、12月31日現在の株主名簿に連続して5回以上記載又は記録されていること 。

気になる株主優待は

自社グループ商品 or 相当額の寄付

100株以上 2500円相当

200株以上 4500円相当

1,000株以上 10000円相当

2,000株以上 13500円相当

JTって、たばこやさんかと思っていたら

食料品を手掛けているんですね。

JTの商品って、桃の天然水(古ッ)

思い浮かべちゃう。

カップラーメンや

電子レンジでチンする、保存がきくごはんなどを

作っているようです

まもなく12月。

来年のカレンダーどうしようかなぁーと思っていたら

株主優待カレンダーなるものが!!!

思わずポチっとしちゃいました(笑)

価格: 1,100円

(2019/11/17 23:44時点)

感想(0件)

2019年11月24日

【高配当】利回り5.56% 8304あおぞら銀行

株主優待完全ガイド MONOQLO特別編集 (100%ムックシリーズ 完全ガイドシリーズ 240)

価格: 968円

(2019/11/17 23:43時点)

感想(5件)

こんばんわ☆彡山盛です。

昨日、お友達と着物で美術展にいってきました?

美術展のあとは美味しいランチを、と企てていたのに

そんなときに限って、起こるのです。

はい、小学校からお迎え来てくださいの

「いま直ぐに迎えに行けないんです・・・」と頼み込み

迎えに行ったのは、をもらってから1時間半後。

しかも着物。 ぜったい遊びでしょ、という先生の冷たい視線

子どもも「おかあさん、なんで着物なの?」

「お仕事よ、仕事!!」と、先生に聞こえるように言いました。

配当利回り5.56%

8304 (株)あおぞら銀行

株価 2805円(2019/11/22終値)

権利確定月 3月、6月、9月、12月 各末日

配当金 156円(予想)= 39円×年4回

配当利回り 5.56%

こんなに利回りが高いのに、100株以上保持で

株主優待も?

あおぞら銀行での、以下の取引に商品券がもらえます。

?@円定期預金:新規資金にて500万円以上入金時、一律3,000円の商品券

?A金融商品仲介業務取扱商品(仕組債等):購入金額100万円につき2,000円の商品券*

?B投資信託:購入金額100万円につき2,000円の商品券*

株主優待・配当金をうけとるためには

3つのステップが必要です。

?@証券会社に口座を開く

?A自分の証券口座に、入金

?B欲しい銘柄を購入

たった3ステップです。

(必要に応じて、NISA口座もひらいてくださいね)

2019年11月23日

【高配当】3548 バロックジャパンリミテッド

株主優待完全ガイド MONOQLO特別編集 (100%ムックシリーズ 完全ガイドシリーズ 240)

価格: 968円

(2019/11/17 23:43時点)

感想(5件)

こんにちわ、山盛です。

3548 バロックジャパンリミテッド

配当も株主優待も、充実しています?

【配当】

株価(2019/11/22終値) 924円

配当 1株あたり 38円

配当利回り 4.11%

【株主優待】

バロックジャパンリミテッド社の日本国内の店舗(一部除く)及び通販サイト「SHEL’TTER WEB STORE」でご利用頂ける、2,000円分のクーポンを半年に1回

優待利回り 4.32%

☆権利確定

毎年2月末日時点及び8月31日

応援ポチっしていただけるとうれしいです???

にほんブログ村

節約・貯蓄ランキング

☆優待の内容

バロックジャパンリミテッド社の日本国内の店舗(一部除く)及び通販サイト「SHEL’TTER WEB STORE」でご利用頂ける、2,000円分のクーポンを半年に1回

保有株数 100株以上:上期に1枚、下期に1枚、計2枚贈呈(年間4,000円相当)

保有株数 200株以上:上期に2枚、下期に1枚、計3枚贈呈(年間6,000円相当)

保有株数 500株以上:上期に2枚、下期に2枚、計4枚贈呈(年回8,000円相当)

☆利用できるブランド

MOUSSY マウジー

BLACK BY MOUSSY ブラックバイマウジー

AZUL BY MOUSSY アズールバイマウジー

SLY スライ

RIM>ARK リムアーク

RODEO CROWNS ロデオクラウンズ

RODEO CROWNS WIDE BOWL ロデオクラウンズワイドボウル

rienda リエンダ

AVAN LILY アヴァンリリィ

ENFOLD エンフォルド

STACCATO スタッカート

SHEL'TTER シェルター

nagonstans ナゴンスタンス

LAGUA GEM ラグアジェム

女性が大好きなブランドがたくさん?

奥様やお嬢さんに優待券をあげたら喜ばれそう!

☆有効期限:6か月間

・セール品にもご利用可能です。

・通販サイト「SHEL'TTER WEB STORE」でも利用可能

・株主優待券を利用した場合、購入金額にかかわらず、送料は無料?

価格: 1,100円

(2019/11/17 23:44時点)

感想(0件)

株主優待ハンドブック 2019-2020年版 (日経ムック) [ 日本経済新聞出版社 ]

価格: 1,210円

(2019/11/17 23:41時点)

感想(2件)

2019年11月22日

庶民こそ資産運用すべき!?A『昭和の当たり前は、もう当たり前じゃない!』

こんばんわ、山盛です。

昨日は、 庶民こそ資産運用するべき

https://fanblogs.jp/hahaurara/archive/126/0 のお話でした。

今日も、引き続き

なんで庶民こそ資産運用するべきなのか、です

一昨日の記事で

投資=ギャンブルではないことが、理解できましたし

https://fanblogs.jp/hahaurara/archive/125/0

昨日の記事 https://fanblogs.jp/hahaurara/archive/126/0 で

資産運用した方が良い理由と

資産運用のメリットがわかりました。

でも、自分の親も周囲のママ友や同僚もやってなさそうだから

やらない方が安全なんじゃない?と思っている方も

多いと思います。

みんながやっていない=やらない方がいい。とは限りません。

みんなが、 なぜ資産運用をしなきゃいけないのか

なぜ預貯金や元本割れしない保険じゃダメなのかを

理解していないから

多くの人が、資産運用をしないのです。

この記事では、資産運用をした方が良い理由『昭和の当たり前は、もう当たり前じゃない!』を

3つ紹介します。

この記事を読み終わったら、正規・非正規社員問わず

庶民が資産運用をしなきゃマズい、

今すぐ始めた方が良さそうだ!と気づくことが出来るでしょう

『昭和の当たり前は、もう当たり前じゃない!』

?@銀行に預けていても、お金はふえない!

昨日もお話しましたが、昭和時代は銀行の金利も

今では考えられないくらい高かったです。

引用 https://www.nochuri.co.jp/report/pdf.php?path=report/pdf/k0104b.pdf

な、なんと最高(1974年)は12%!!!

72の法則で考えれば、6年で

預けたお金が2倍になっていたんですね?

1992年くらいまで、金利8%くらいがついていたので

私たちの親世代にすれば

「銀行に預けておけば、元本も保証されるし

お金も増えるし、安全だ」

と。それが昭和時代の当たり前だったので

その子世代も、当たり前のように

「定期預金に預けておくのが一番安全」と

教えられたのでしょう。

でも、時代は令和です。

平成の時からすでにゼロ金利は続いています。

いい加減、定期預金じゃムリだ・・・と気づいてもよさそうです。

?A終身雇用の崩壊

https://www.youtube.com/watch?v=SD9SV1crNe0

2019年5月、経団連会長・トヨタの社長が相次いて

会見でおっしゃっています。

経団連会長「終身雇用なんて、もう守れない」

トヨタ社長「終身雇用を守っていくのは

むずかしい局面にはいってきた」

経済界のTOP2が、このようにおっしゃっているのですから

「一流大学卒業して、

上場企業に入社したから

一生安泰だわ〜」という

昭和の当たり前は、崩壊しつつあります。

一流企業に入社しても、定年まで就労できないとなれば

毎月安定した給与所得もあやうくなります。

万一、早期退社になった場合でも

若い時から、毎月コツコツ一定額をつみたてながら

資産運用をしていれば

ある程度の配当収入をもらえます。

給与所得があるうちは、複利で運用しますが

現金収入がなくなったら、単利に切り替え

配当を生活の足しにできます。

?B景気がよくなっても、給料は上がらない !!!

・2019年4月から導入された「高度プロフェッショナル制度(高プロ)」は、

今のところ一定額以上の収入・専門職の人たちだけが対象ですが

残業や休日出勤の割増賃金がつかなくなる、という制度です。

経団連中西会長は、「こういうのは必要だと議論していた」と言っています。

・賃金を上げずに、日本の内部留保額が500兆円を超えている!

2017年の法人企業統計によると、企業が持つ利益余剰金は446兆円を超えていて(金融業・保険業のぞく)

金融業・保険業を合わせると505兆円超となり、初めて500兆円の大台を超えている。

つまり1年分のGDPに匹敵する額を、です!!

会社はたくさん儲けているのに、労働者にそれほど還元していないということです。

この2つをみても、企業側は、景気が良くなり利益が増えても

それに比例して、労働者に還元する気がないことがわかりますね。

昭和の当たり前は、もう当たり前じゃない!!

?@銀行に預けていても、お金はふえない

?A終身雇用は崩壊

?B景気が良くなっても、お給料はあがらない

つまり、毎日毎日一生懸命に会社で働いて

毎月、定期預金につみたてても

お子さんの教育資金や

自分たちの老後の資金を

思い描くじゅうぶんな額としてためることは

厳しくなっています。

自分の身、自分の家族・自分のお金は

自分で守り、

自分で資産運用をして

お金の不安を感じることなく

生きていきましょ?

公務員でも1億円貯められる?

https://fanblogs.jp/hahaurara/archive/120/0

1億円ためるのは大変

https://fanblogs.jp/hahaurara/archive/119/0?1573795005

昨日は、 庶民こそ資産運用するべき

https://fanblogs.jp/hahaurara/archive/126/0 のお話でした。

今日も、引き続き

なんで庶民こそ資産運用するべきなのか、です

一昨日の記事で

投資=ギャンブルではないことが、理解できましたし

https://fanblogs.jp/hahaurara/archive/125/0

昨日の記事 https://fanblogs.jp/hahaurara/archive/126/0 で

資産運用した方が良い理由と

資産運用のメリットがわかりました。

でも、自分の親も周囲のママ友や同僚もやってなさそうだから

やらない方が安全なんじゃない?と思っている方も

多いと思います。

みんながやっていない=やらない方がいい。とは限りません。

みんなが、 なぜ資産運用をしなきゃいけないのか

なぜ預貯金や元本割れしない保険じゃダメなのかを

理解していないから

多くの人が、資産運用をしないのです。

この記事では、資産運用をした方が良い理由『昭和の当たり前は、もう当たり前じゃない!』を

3つ紹介します。

この記事を読み終わったら、正規・非正規社員問わず

庶民が資産運用をしなきゃマズい、

今すぐ始めた方が良さそうだ!と気づくことが出来るでしょう

『昭和の当たり前は、もう当たり前じゃない!』

?@銀行に預けていても、お金はふえない!

昨日もお話しましたが、昭和時代は銀行の金利も

今では考えられないくらい高かったです。

引用 https://www.nochuri.co.jp/report/pdf.php?path=report/pdf/k0104b.pdf

な、なんと最高(1974年)は12%!!!

72の法則で考えれば、6年で

預けたお金が2倍になっていたんですね?

1992年くらいまで、金利8%くらいがついていたので

私たちの親世代にすれば

「銀行に預けておけば、元本も保証されるし

お金も増えるし、安全だ」

と。それが昭和時代の当たり前だったので

その子世代も、当たり前のように

「定期預金に預けておくのが一番安全」と

教えられたのでしょう。

でも、時代は令和です。

平成の時からすでにゼロ金利は続いています。

いい加減、定期預金じゃムリだ・・・と気づいてもよさそうです。

?A終身雇用の崩壊

https://www.youtube.com/watch?v=SD9SV1crNe0

2019年5月、経団連会長・トヨタの社長が相次いて

会見でおっしゃっています。

経団連会長「終身雇用なんて、もう守れない」

トヨタ社長「終身雇用を守っていくのは

むずかしい局面にはいってきた」

経済界のTOP2が、このようにおっしゃっているのですから

「一流大学卒業して、

上場企業に入社したから

一生安泰だわ〜」という

昭和の当たり前は、崩壊しつつあります。

一流企業に入社しても、定年まで就労できないとなれば

毎月安定した給与所得もあやうくなります。

万一、早期退社になった場合でも

若い時から、毎月コツコツ一定額をつみたてながら

資産運用をしていれば

ある程度の配当収入をもらえます。

給与所得があるうちは、複利で運用しますが

現金収入がなくなったら、単利に切り替え

配当を生活の足しにできます。

?B景気がよくなっても、給料は上がらない !!!

・2019年4月から導入された「高度プロフェッショナル制度(高プロ)」は、

今のところ一定額以上の収入・専門職の人たちだけが対象ですが

残業や休日出勤の割増賃金がつかなくなる、という制度です。

経団連中西会長は、「こういうのは必要だと議論していた」と言っています。

・賃金を上げずに、日本の内部留保額が500兆円を超えている!

2017年の法人企業統計によると、企業が持つ利益余剰金は446兆円を超えていて(金融業・保険業のぞく)

金融業・保険業を合わせると505兆円超となり、初めて500兆円の大台を超えている。

つまり1年分のGDPに匹敵する額を、です!!

会社はたくさん儲けているのに、労働者にそれほど還元していないということです。

この2つをみても、企業側は、景気が良くなり利益が増えても

それに比例して、労働者に還元する気がないことがわかりますね。

昭和の当たり前は、もう当たり前じゃない!!

?@銀行に預けていても、お金はふえない

?A終身雇用は崩壊

?B景気が良くなっても、お給料はあがらない

つまり、毎日毎日一生懸命に会社で働いて

毎月、定期預金につみたてても

お子さんの教育資金や

自分たちの老後の資金を

思い描くじゅうぶんな額としてためることは

厳しくなっています。

自分の身、自分の家族・自分のお金は

自分で守り、

自分で資産運用をして

お金の不安を感じることなく

生きていきましょ?

公務員でも1億円貯められる?

https://fanblogs.jp/hahaurara/archive/120/0

1億円ためるのは大変

https://fanblogs.jp/hahaurara/archive/119/0?1573795005

2019年11月20日

庶民こそ、資産運用すべし!

こんにちわ、山盛です。

昨日は、投資=ギャンブルではない!のお話でした

https://fanblogs.jp/hahaurara/archive/125/0

短期売買はマネーゲームですが

長期で保有するのは、、知的でクールな社会貢献であり

資産運用である!!

で、今日は 庶民こそ、資産運用すべし !!です。

有価証券に投資することは、ギャンブルじゃないってことは昨日分かりましたよね。

では、なんで資産運用した方がいいの??って疑問ですよね。

実は、庶民こそ資産運用してね?と 政府や金融庁はすすめているんです!

なぜなら、 現金や預貯金・元本割れしない保険では

お金の価値が目減りしてしまうから です。

この記事では、 資産運用をした方が良い理由2つと

資産運用のメリット3つをお伝えします。

記事を読み終えると、庶民こそ資産運用?とわかり

つみたてNISA口座で毎月コツコツ定額をつみたてることで

老後破産・下流老人にならず

ゆとりある老後生活をおくれますよ

資産運用をした方が良い理由

理由?@

なぜ貯蓄ではなく、資産運用をしなければならにのかというと

現金・預貯金・元本割れしない貯蓄型保険で保有する場合

目減りしてしまう可能性があるからです。

政府・日銀は2%の物価上昇をめざしています。

仮に、その通りに年2%ずつ物価が上昇したら

相対的に資産価値は下がります。

【目減り】に関する、わかりやすい記事がありました

http://www.nihon-holdings.co.jp/column/10.html

要約すると、明治33年に1円を『100年定期預金』に預けると

100年後に1万円になる!!

1円10000円。 つまり元金が1万倍になる!

当時の1円は、現在の5千円。

5千円の1万倍で、5000万円もらえるのでは?と期待して

銀行に問い合わせたら

額面は1万円ですので、換金額は1万円です。というお話。

預貯金や貯蓄型保険は、元本割れはしませんが

インフレには対応しません。

なので、お金の価値がかわっても

額面は変わらない。=目減りする。

その点、有価証券はインフレとリンクして

価値も膨れ上がります。

元本割れを恐れてなにもしないと

インフレで泣きをみます。

理由?A

日本は少子高齢化で税収が減っています。

なので、今までのような手厚い社会保障は期待できません。

年金もマクロ経済スライドが導入されたので

物価が上昇しても、それに比例して年金額が上がりません。

医療費もいまより負担が増えるかもしれませんし

年金も期待するほどもらえないので

やはり資産運用して

自分の老後は自分で守らなければいけません!

資産運用のメリット

?@お金が成長する。 資本主義経済は、基本右肩上がりで成長します。短いスパンで見たら上がり下がりがありますが10年、20年、30年という長い目でみれば必ず成長します。

?Aお金の不安が軽減されます。 毎月運用する額によっては、お金の不安をなくすこともできるでしょう。

お金の余裕がなくなると、心の余裕も生まれます。

?Bお金の余裕・心の余裕ができることで、夫婦喧嘩がなくなります(笑)

他人を思いやる余裕もでてきます?

NISAやiDeCoは、庶民のための制度

上記でお話したように、

◇◇◇アベノミクスでインフレ2%が実現しつづけると

預貯金ばかりしている人たちの財産が目減りして

困る人がでてくるはずだ

◇◇◇仮に医療費負担が上がったり、年金だけじゃ生活できない人たちもでてくるはず

そんな人たちに、今から自分たちのお金・自分たちの生活を守る制度があったらいいな!

と政府・金融庁がつくったのが

NISAやiDeCo です。

国はたくさんの借金をかかえていて税収はほしいはずなのに

それでも、国民(特に庶民)の生活を考えて

税収負担を非課税にしてまで

みんなに資産運用したほうがいいよ?と進めてくれているんです。

銀行や郵便局にお金を預けておくだけで

お金が増える時代は終わりました。

お金に、働く仕組みを教えれば

お金は、自分のためにせっせと働いてくれますよ?

毎月1.5万円ずつ積み立てで、500万円たまる?

https://fanblogs.jp/hahaurara/archive/114/0

投資運用はこわい?

https://fanblogs.jp/hahaurara/archive/7/0?1574171535

銀行預金と運用でこんなに差がでるの?

https://fanblogs.jp/hahaurara/archive/8/0

学資保険と運用でこんなに差がつくの?

https://fanblogs.jp/hahaurara/archive/10/0

資産運用のコツ?@ 時間分散

https://fanblogs.jp/hahaurara/archive/12/0

資産運用のコツ?A 資産分散

https://fanblogs.jp/hahaurara/archive/63/0

なんで「貯蓄から資産運用へなの?

https://fanblogs.jp/hahaurara/archive/19/0?1574134678 」

昨日は、投資=ギャンブルではない!のお話でした

https://fanblogs.jp/hahaurara/archive/125/0

短期売買はマネーゲームですが

長期で保有するのは、、知的でクールな社会貢献であり

資産運用である!!

で、今日は 庶民こそ、資産運用すべし !!です。

有価証券に投資することは、ギャンブルじゃないってことは昨日分かりましたよね。

では、なんで資産運用した方がいいの??って疑問ですよね。

実は、庶民こそ資産運用してね?と 政府や金融庁はすすめているんです!

なぜなら、 現金や預貯金・元本割れしない保険では

お金の価値が目減りしてしまうから です。

この記事では、 資産運用をした方が良い理由2つと

資産運用のメリット3つをお伝えします。

記事を読み終えると、庶民こそ資産運用?とわかり

つみたてNISA口座で毎月コツコツ定額をつみたてることで

老後破産・下流老人にならず

ゆとりある老後生活をおくれますよ

資産運用をした方が良い理由

理由?@

なぜ貯蓄ではなく、資産運用をしなければならにのかというと

現金・預貯金・元本割れしない貯蓄型保険で保有する場合

目減りしてしまう可能性があるからです。

政府・日銀は2%の物価上昇をめざしています。

仮に、その通りに年2%ずつ物価が上昇したら

相対的に資産価値は下がります。

【目減り】に関する、わかりやすい記事がありました

http://www.nihon-holdings.co.jp/column/10.html

要約すると、明治33年に1円を『100年定期預金』に預けると

100年後に1万円になる!!

1円10000円。 つまり元金が1万倍になる!

当時の1円は、現在の5千円。

5千円の1万倍で、5000万円もらえるのでは?と期待して

銀行に問い合わせたら

額面は1万円ですので、換金額は1万円です。というお話。

預貯金や貯蓄型保険は、元本割れはしませんが

インフレには対応しません。

なので、お金の価値がかわっても

額面は変わらない。=目減りする。

その点、有価証券はインフレとリンクして

価値も膨れ上がります。

元本割れを恐れてなにもしないと

インフレで泣きをみます。

理由?A

日本は少子高齢化で税収が減っています。

なので、今までのような手厚い社会保障は期待できません。

年金もマクロ経済スライドが導入されたので

物価が上昇しても、それに比例して年金額が上がりません。

医療費もいまより負担が増えるかもしれませんし

年金も期待するほどもらえないので

やはり資産運用して

自分の老後は自分で守らなければいけません!

資産運用のメリット

?@お金が成長する。 資本主義経済は、基本右肩上がりで成長します。短いスパンで見たら上がり下がりがありますが10年、20年、30年という長い目でみれば必ず成長します。

?Aお金の不安が軽減されます。 毎月運用する額によっては、お金の不安をなくすこともできるでしょう。

お金の余裕がなくなると、心の余裕も生まれます。

?Bお金の余裕・心の余裕ができることで、夫婦喧嘩がなくなります(笑)

他人を思いやる余裕もでてきます?

NISAやiDeCoは、庶民のための制度

上記でお話したように、

◇◇◇アベノミクスでインフレ2%が実現しつづけると

預貯金ばかりしている人たちの財産が目減りして

困る人がでてくるはずだ

◇◇◇仮に医療費負担が上がったり、年金だけじゃ生活できない人たちもでてくるはず

そんな人たちに、今から自分たちのお金・自分たちの生活を守る制度があったらいいな!

と政府・金融庁がつくったのが

NISAやiDeCo です。

国はたくさんの借金をかかえていて税収はほしいはずなのに

それでも、国民(特に庶民)の生活を考えて

税収負担を非課税にしてまで

みんなに資産運用したほうがいいよ?と進めてくれているんです。

銀行や郵便局にお金を預けておくだけで

お金が増える時代は終わりました。

お金に、働く仕組みを教えれば

お金は、自分のためにせっせと働いてくれますよ?

毎月1.5万円ずつ積み立てで、500万円たまる?

https://fanblogs.jp/hahaurara/archive/114/0

投資運用はこわい?

https://fanblogs.jp/hahaurara/archive/7/0?1574171535

銀行預金と運用でこんなに差がでるの?

https://fanblogs.jp/hahaurara/archive/8/0

学資保険と運用でこんなに差がつくの?

https://fanblogs.jp/hahaurara/archive/10/0

資産運用のコツ?@ 時間分散

https://fanblogs.jp/hahaurara/archive/12/0

資産運用のコツ?A 資産分散

https://fanblogs.jp/hahaurara/archive/63/0

なんで「貯蓄から資産運用へなの?

https://fanblogs.jp/hahaurara/archive/19/0?1574134678 」

2019年11月19日

投資=ギャンブルではない!!

応援ポチっしていただけるとうれしいです???

にほんブログ村

節約・貯蓄ランキング

こんにちわ、山盛です。

私が住む町は、寒冷地で11月から3月は

分厚いグレーの雲が覆っているのが常です。

が、今日は雲ひとつない快晴。

本当にきもちいい?

アリリタしたら、せめて

冬でさむくても、青空がひろがっている土地に移り住みたいなーと

切に願っていますが、家長ゴローさんは

首を縦に振ってくれません(涙)

両親みんなが召されるまで、寒冷地に住むようです。。。

今日は、 株式投資=ギャンブル ではない! 。のお話です

(以前にも、投資と投機は違う https://fanblogs.jp/hahaurara/archive/29/0?1574049112 を書いています)

資産運用とかNISAの話になると

「結局、金もうけの話でしょ」

「お金がないと幸せになれないの?」と一蹴されたことがあります。

えッ?ええッ???

株式投資は、社会貢献でもあるよ?と思いますが

のような発言をする方には、何をいっても無駄なので

黙ります(笑)

投資と投機。

似ているようで、まったく違うものです。

達人が教える!ハナコの資産運用術 将来の不安がみるみる晴れるお金の増やし方 [ 松井 信夫 ]

価格: 1,430円

(2019/11/18 13:34時点)

感想(0件)

〜引用〜

投資と投機はまったく違うもの です。

・投資は人のためにお金を働かせる こと、

・投機は、自分のためだけにお金を儲ける ことです。 (中略)

人の役に立って感謝されながら増やすのです 〜引用おわり〜

ほんと、その通りだと思います。

投資家が、企業や国の技術や商品・サービスなどを

すばらしい!応援したい!!とリスクをとって応援(=投資)をして

リターンとして、配当金をもらう。

なんてすばらしい社会貢献なんでしょう!

株式でも短期売買は、単なるマネーゲームでしかないと思いますが

つみたてNISAを利用した長期保有は

投資・資産運用であり、単なる金もうけ(ギャンブル)ではない です。

数年前から流行っている、クラウドファンディング。

あれも、想いに共感した人や活動を応援したい!って思う人に

お金を払い(=投資)、お礼に利用券などリターンをもらいますよね。

仕組みは一緒ですよね。

有名じゃない人たちを応援するために投資するのは慈善で

上場企業に投資するのは、金もうけ?

そんなわけないですよね。

どちらも、応援する(投資)したら

お返しがもらえる。

何度も言いますが、

短期売買は単なるマネーゲームですが

長期保有は、社会貢献です。

ひふみ投信の藤野英人さんも

投資とは、知的でおしゃれな貢献である!とおっしゃってます。

老後2000万円問題を聞いても資産運用しないの?

https://fanblogs.jp/hahaurara/archive/73/0

企業に投資をしたら、リターンに優待をもらえたよ

https://fanblogs.jp/hahaurara/archive/56/0

投資・運用はこわい?

https://fanblogs.jp/hahaurara/monthly/201909/3

証券マンがつみたてNISAを薦めない理由

https://fanblogs.jp/hahaurara/archive/18/0