この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2019年09月10日

航空券の名前を間違っちゃった SCOOT

SCOOT

おはようございます、山盛です。

そういえば今回の旅行は、始まる前から不運でした(笑)

な、なんと航空券の名前を間違って予約しちゃったのです

航空券を予約する時は、いつも確認してもらうためにゴローさんに起きていてもらうのですが

この日、起きているはずのゴローさんが寝落ち。

ま、大丈夫だろう!と予約をしました。

翌日、スッキリ目が覚めて改めてバウチャーを確認すると…

やってしまってました、スペルミス( ;∀;)

私の分だけ 【YAMAMORI】じゃなく【YAMMORI】

Aがぬけてるーーーー

血の気が引きましたね

だって、航空券って名前間違えると搭乗させてもらえないんでしょ

エアチケット買いなおさなきゃなんでしょ。。。と奈落の底に突き落とされた気分。

で、めちゃくちゃ検索しました!

そうすると☆うれしすぎる情報でてきましたよ。

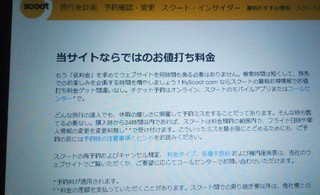

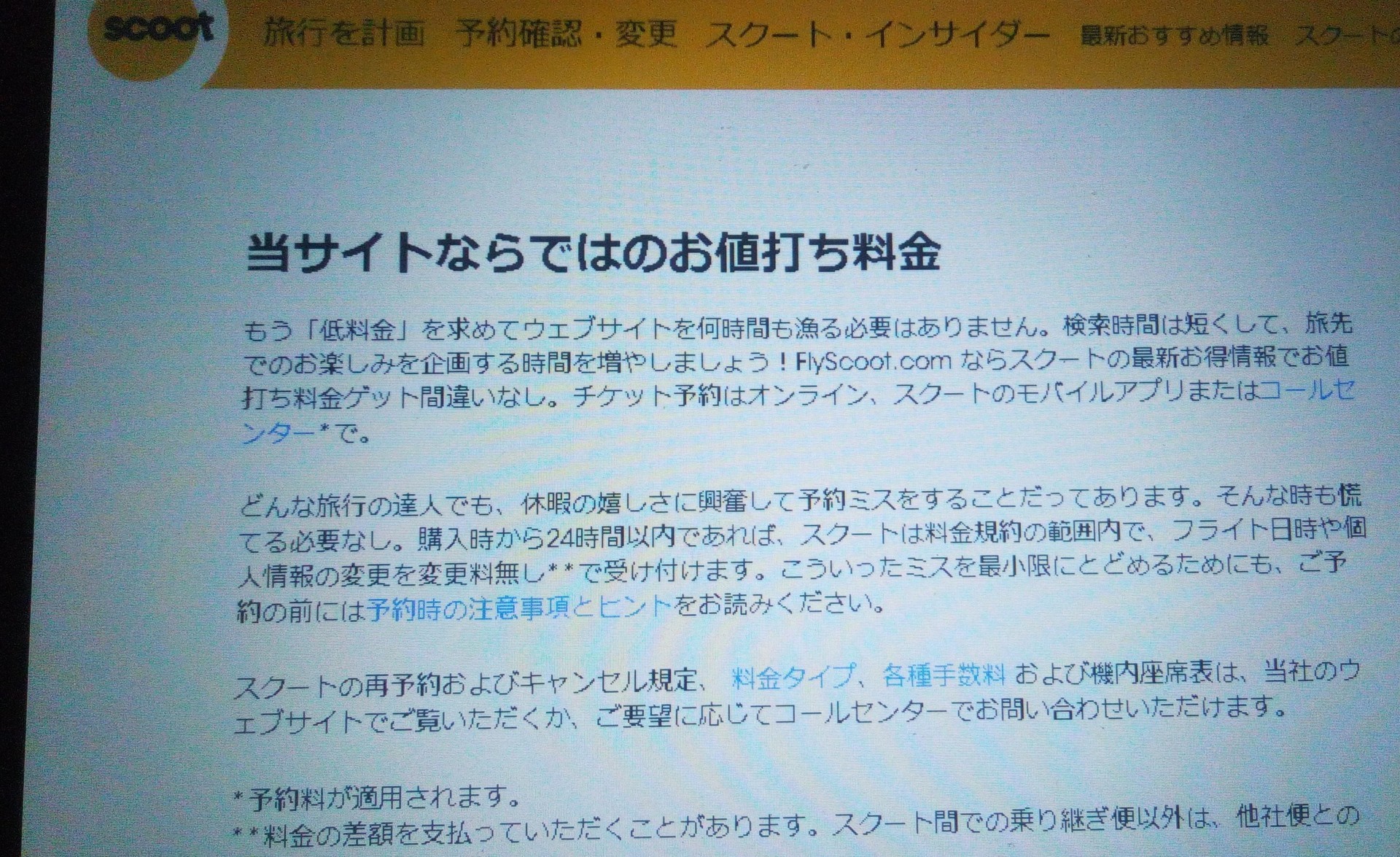

公式サイト https://www.flyscoot.com/jp/fly-scoot/who-we-are/our-promise-to-you より:購入時から24時間以内であれば、スクートは料金規約の範囲内で、フライト日時や個人情報の変更を変更料無し**で受け付けます。

まじ、神

すぐさまコールセンターに電話しました!

が、案の定つながりません。

なのでONLINE FORM( https://help.flyscoot.com/s/email-us )からメールしましたよ。

折り返し、自動配信メールがきてなるべく早く返信するけど10営業日くらいかかるかもよ。ってのがきて

24時間以内にメールしたから、無料になる??とドキドキしましたが

2時間後に、名前修正したよー。と新しいバウチャーを送ってくれました。

このサービス、ほんとにありがたい?

ずっと続いてほしいな。

いや、こんな間違え2度としません(たぶん)

そういえば今回の旅行は、始まる前から不運でした(笑)

な、なんと航空券の名前を間違って予約しちゃったのです

航空券を予約する時は、いつも確認してもらうためにゴローさんに起きていてもらうのですが

この日、起きているはずのゴローさんが寝落ち。

ま、大丈夫だろう!と予約をしました。

翌日、スッキリ目が覚めて改めてバウチャーを確認すると…

やってしまってました、スペルミス( ;∀;)

私の分だけ 【YAMAMORI】じゃなく【YAMMORI】

Aがぬけてるーーーー

血の気が引きましたね

だって、航空券って名前間違えると搭乗させてもらえないんでしょ

エアチケット買いなおさなきゃなんでしょ。。。と奈落の底に突き落とされた気分。

で、めちゃくちゃ検索しました!

そうすると☆うれしすぎる情報でてきましたよ。

公式サイト https://www.flyscoot.com/jp/fly-scoot/who-we-are/our-promise-to-you より:購入時から24時間以内であれば、スクートは料金規約の範囲内で、フライト日時や個人情報の変更を変更料無し**で受け付けます。

まじ、神

すぐさまコールセンターに電話しました!

が、案の定つながりません。

なのでONLINE FORM( https://help.flyscoot.com/s/email-us )からメールしましたよ。

折り返し、自動配信メールがきてなるべく早く返信するけど10営業日くらいかかるかもよ。ってのがきて

24時間以内にメールしたから、無料になる??とドキドキしましたが

2時間後に、名前修正したよー。と新しいバウチャーを送ってくれました。

このサービス、ほんとにありがたい?

ずっと続いてほしいな。

いや、こんな間違え2度としません(たぶん)

2019年09月09日

日本の経済は世界でもダントツのビリ成長。やはり成長する国の資産を買っていかなければなりません

こんにちわ、山盛です。

これだけ借金があって、税金を高くすると文句言う国民がいて、2%のインフレも起きなくて

このままじゃ、いつかハイパーインフレくるぞっ!て常日頃思っています。

なので現金預貯金保険では対応しきれないとよんで、株式・債券にしています。

そうしたら、昨日素晴らしい記事が流れてきました!

元モルガン銀行東京支店長兼日本代表で、経済評論家の藤巻健史さんの記事

▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼

「いつか日本経済はクラッシュする」 “オオカミ少年”と呼ばれても藤巻健史がめげないわけ

https://dot.asahi.com/wa/2019090800001.html?page=2

「日本の経済は世界でもダントツのビリ成長。やはり成長する国の資産を買っていかなければなりません」

▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△

これだけ財政危機なのに、藤巻さんがオオカミ少年って呼ばれるってどういうこと?!って思いますが

それだけ『日本は大丈夫、どうにかなる』と思っている人がおおいってことなんでしょうね。

ま、でも備えあれば患いなし!と山盛は思うので

万一に備えて株式や債券にします。

だって、ハイパーインフレがこなかったとしても資本主義である以上右肩上がりに成長するのが基本でしょう。

だったとしたら、ゼロ金利の銀行にいくら預けていても利息は微々たるものでしょうし

その右肩上がりである世界の成長にあわせて、自分のお金も成長させたいと思いまーす?

「個別にどの株が上がるのかではなく、日本の経済がどうなるかを考えて投資しないといけない。全体的に強い国の資産を買うのが原則。自分の財産を海外に移すことは一種の保険です」 By 藤巻さん

これだけ借金があって、税金を高くすると文句言う国民がいて、2%のインフレも起きなくて

このままじゃ、いつかハイパーインフレくるぞっ!て常日頃思っています。

なので現金預貯金保険では対応しきれないとよんで、株式・債券にしています。

そうしたら、昨日素晴らしい記事が流れてきました!

元モルガン銀行東京支店長兼日本代表で、経済評論家の藤巻健史さんの記事

▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼▽▼

「いつか日本経済はクラッシュする」 “オオカミ少年”と呼ばれても藤巻健史がめげないわけ

https://dot.asahi.com/wa/2019090800001.html?page=2

「日本の経済は世界でもダントツのビリ成長。やはり成長する国の資産を買っていかなければなりません」

▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△▲△

これだけ財政危機なのに、藤巻さんがオオカミ少年って呼ばれるってどういうこと?!って思いますが

それだけ『日本は大丈夫、どうにかなる』と思っている人がおおいってことなんでしょうね。

ま、でも備えあれば患いなし!と山盛は思うので

万一に備えて株式や債券にします。

だって、ハイパーインフレがこなかったとしても資本主義である以上右肩上がりに成長するのが基本でしょう。

だったとしたら、ゼロ金利の銀行にいくら預けていても利息は微々たるものでしょうし

その右肩上がりである世界の成長にあわせて、自分のお金も成長させたいと思いまーす?

「個別にどの株が上がるのかではなく、日本の経済がどうなるかを考えて投資しないといけない。全体的に強い国の資産を買うのが原則。自分の財産を海外に移すことは一種の保険です」 By 藤巻さん

2019年09月08日

自分に必要な情報に置き換える 【「つみたてNISA」が盛り上がらない根本理由】

東洋経済ONLINEで【 「つみたてNISA」が盛り上がらない根本理由

】 http://toyokeizai.net/articles/-/204125?page=3

こんな記事がでていました。

しかも副題には 金融機関の大半がほとんど「売る気なし」

このタイトルを見て、「証券会社のひとがお勧めしないってことは、良い制度じゃないってことよね?」

なんて思っていませんか?!!

営業マンはいい商品を勧めるって思っていませんか?

本当にそうでしょうか?

営業マンは、誰のために働いています?

お客様のため?⇒⇒⇒まさか(笑) もちろんNO

自分や、自分の家族=お金のためにはたらいているんですよね。

と、いうことは

つみたてNISAのような、販売手数料や信託報酬が限りなく低い商品なんか

売りたくないわけで(笑)

販売手数料や信託報酬が高いものを「いま一番人気の商品です〜」と売るわけです。

もちろん一番人気=いい商品とは限らないですよね。

話をまとめると

金融庁がつみたてNISAに認定した商品が

よりベターな商品ということです。

国は「預貯金だけじゃ、老後がたいへんだから

運用したほうがいいよ。

運用するんだったら、税金ゼロにしてあげる」

って丁寧に教えてくれてるんです

ベストの商品は。というと

一攫千金をねらう人と、

世界の成長とあっていれば良いと思う人とでは

選ぶ商品、投資方法が違いますね。

日本や世界の成長に合わせて、自分のお金も成長させるのはなしは

また今度〜

こんな記事がでていました。

しかも副題には 金融機関の大半がほとんど「売る気なし」

このタイトルを見て、「証券会社のひとがお勧めしないってことは、良い制度じゃないってことよね?」

なんて思っていませんか?!!

営業マンはいい商品を勧めるって思っていませんか?

本当にそうでしょうか?

営業マンは、誰のために働いています?

お客様のため?⇒⇒⇒まさか(笑) もちろんNO

自分や、自分の家族=お金のためにはたらいているんですよね。

と、いうことは

つみたてNISAのような、販売手数料や信託報酬が限りなく低い商品なんか

売りたくないわけで(笑)

販売手数料や信託報酬が高いものを「いま一番人気の商品です〜」と売るわけです。

もちろん一番人気=いい商品とは限らないですよね。

話をまとめると

金融庁がつみたてNISAに認定した商品が

よりベターな商品ということです。

国は「預貯金だけじゃ、老後がたいへんだから

運用したほうがいいよ。

運用するんだったら、税金ゼロにしてあげる」

って丁寧に教えてくれてるんです

ベストの商品は。というと

一攫千金をねらう人と、

世界の成長とあっていれば良いと思う人とでは

選ぶ商品、投資方法が違いますね。

日本や世界の成長に合わせて、自分のお金も成長させるのはなしは

また今度〜

2019年09月07日

主婦の運用;コツ?A 資産分散

前回は主婦の運用;コツ?@ 時間分散をお話しました https://fanblogs.jp/hahaurara/archive/12/0?1567744741

たとえまとまったお金があったとしても、1度に株。債券投信を全額一度に買ってしまっては、リスクが大きすぎます。

なので、まとまったお金の場合は数回にわけて。

それ以外の時は、毎月定額をコツコツ、というお話でした。

で、今日は主婦の運用:コツ?A 『資産分散』です。

資産??分散??? わかりづらいですよね。

資産分散とは⇒⇒⇒⇒資産分散とは、一つの企業だけでなく複数の企業の株式に分散をしたり、株式だけでなく債券、不動産、原油や金などの商品にも投資することです。

また、複数の国や地域にも投資先を分けることで、もしどこかの国でなにか地震や戦争などがあったとしても他の国にも投資をしておけば資産が減ってしまうリスクを回避することができます。

つまり、「毎月1万円ずつ積み立てよう!」と決めた場合

5000円 ダウETF (アメリカ)

3000円 225ETF (日本)

2000円 先進国 国債

というふうに、国や地域、株式や国債を分けるだけ!

こうやってわけておくと、どこかの地域が暴落しても 他の地域の投信が損失を和らげてくれるってこと!

私たち主婦は、家計をまもり、尚且つ子供たちの教育資金や

自分たちの老後の資金を【できるだけ安全に】増やしたいですよね!

時間分散・資産分散がコツだと思います!

国や世界の成長に合わせて、自己資金も成長させましょ。

応援ポチっしていただけると嬉しいです?

節約・貯蓄ランキング

セミリタイアランキング

たとえまとまったお金があったとしても、1度に株。債券投信を全額一度に買ってしまっては、リスクが大きすぎます。

なので、まとまったお金の場合は数回にわけて。

それ以外の時は、毎月定額をコツコツ、というお話でした。

で、今日は主婦の運用:コツ?A 『資産分散』です。

資産??分散??? わかりづらいですよね。

資産分散とは⇒⇒⇒⇒資産分散とは、一つの企業だけでなく複数の企業の株式に分散をしたり、株式だけでなく債券、不動産、原油や金などの商品にも投資することです。

また、複数の国や地域にも投資先を分けることで、もしどこかの国でなにか地震や戦争などがあったとしても他の国にも投資をしておけば資産が減ってしまうリスクを回避することができます。

つまり、「毎月1万円ずつ積み立てよう!」と決めた場合

5000円 ダウETF (アメリカ)

3000円 225ETF (日本)

2000円 先進国 国債

というふうに、国や地域、株式や国債を分けるだけ!

こうやってわけておくと、どこかの地域が暴落しても 他の地域の投信が損失を和らげてくれるってこと!

私たち主婦は、家計をまもり、尚且つ子供たちの教育資金や

自分たちの老後の資金を【できるだけ安全に】増やしたいですよね!

時間分散・資産分散がコツだと思います!

国や世界の成長に合わせて、自己資金も成長させましょ。

応援ポチっしていただけると嬉しいです?

節約・貯蓄ランキング

セミリタイアランキング

2019年09月06日

主婦の運用;コツ?@ 時間分散

昨日は112万円が167万円になりましたー

https://fanblogs.jp/hahaurara/archive/11/0 のお話でした。

初心者 が株や投信買って、そんな上手くいくわけないじゃーーーん

が株や投信買って、そんな上手くいくわけないじゃーーーん って思っている、あ。な。た

って思っている、あ。な。た

正解

他人の成功を見て、速攻全額投資したならば

そんなに上手くはいきません

私たち主婦は 、家計をまもり、尚且つ子供たちの教育資金や

自分たちの老後の資金を 【できるだけ安全に】増やしたい ですよね!

勝つ負ける。得する損する。儲ける。お金持ちになる…そんな話ではなく

国や世界の成長に合わせて、自分のお金も成長させよう!!

主婦の運用:コツ?@ 時間分散

どんなに余分な資金があっても

1度に購入してはいけません

1度に購入してしまうと、自分の立ち位置は決まってしまい

毎日毎日、株価・基準価格をみながら一喜一憂しなければいけないから。

めざすのは、放置プレイ。

毎月コツコツ、自分が知らないうちに積み立てて

数年後、見てみたらお金が勝手に働いていた が理想。

が理想。

銀行預金vs年利5%で運用 https://fanblogs.jp/hahaurara/archive/8/0

100万くらいの差がうまれる試算でしたが

これも毎月コツコツ1万円ずつ積み立てる話でしたね。

いままとまったお金があるから、どうしても!って

思っている場合でも、

3回、5回、10回と時間分散して

購入金額を平均化することをお勧めします!

1年後はおろか、1か月後のことすら

プロでも株価はわからないからね

だからこその、時間分散。

毎月コツコツが、数年後大きな花を咲かせるのでーす

https://fanblogs.jp/hahaurara/archive/11/0 のお話でした。

初心者

正解

他人の成功を見て、速攻全額投資したならば

そんなに上手くはいきません

私たち主婦は 、家計をまもり、尚且つ子供たちの教育資金や

自分たちの老後の資金を 【できるだけ安全に】増やしたい ですよね!

勝つ負ける。得する損する。儲ける。お金持ちになる…そんな話ではなく

国や世界の成長に合わせて、自分のお金も成長させよう!!

主婦の運用:コツ?@ 時間分散

どんなに余分な資金があっても

1度に購入してはいけません

1度に購入してしまうと、自分の立ち位置は決まってしまい

毎日毎日、株価・基準価格をみながら一喜一憂しなければいけないから。

めざすのは、放置プレイ。

毎月コツコツ、自分が知らないうちに積み立てて

数年後、見てみたらお金が勝手に働いていた

銀行預金vs年利5%で運用 https://fanblogs.jp/hahaurara/archive/8/0

100万くらいの差がうまれる試算でしたが

これも毎月コツコツ1万円ずつ積み立てる話でしたね。

いままとまったお金があるから、どうしても!って

思っている場合でも、

3回、5回、10回と時間分散して

購入金額を平均化することをお勧めします!

1年後はおろか、1か月後のことすら

プロでも株価はわからないからね

だからこその、時間分散。

毎月コツコツが、数年後大きな花を咲かせるのでーす

2019年09月05日

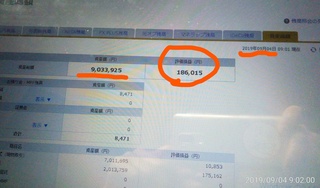

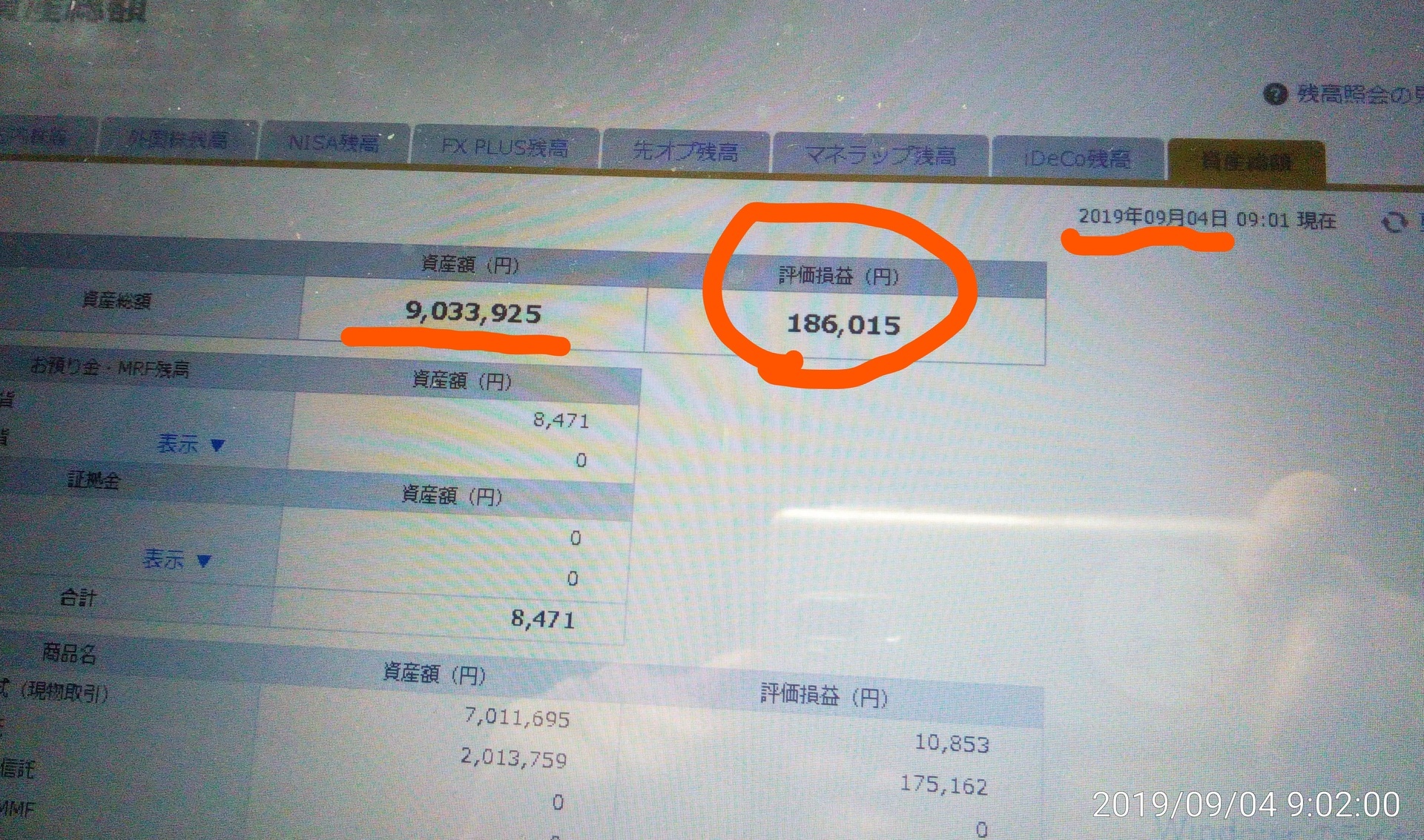

妻(わたし)のへそくり事情 18.6万が31.3万に?

こんばんわ、山盛です☆彡

今日は日経平均が436円もあがりましたね!!!

先日、ゴローさんがケチになってる。。 https://fanblogs.jp/hahaurara/archive/64/0

で、自分の今年の配当収入を計算したんですよ。

そうしたら、9万ちょっとだったんですね。

ってことは、わずか1%…と自分自身に落胆しました、ハイ。

で、アセットアロケーションってやつを見直そうかと思い

でも軍資金はないので、もっているのであまり成績がよくないものをちょっと高めで

売り注文だしておきました。

そしたら、今日うれましたよ。

明日からも上がるんですかね、もうちょい待った方がよかったのか?

それは結果論なので、先日の注文もベターでしょう。

今日400円強。2%強の値上がり。

私のへそくりも、ようやく元の値段に戻てきました。

気分が良いもんです。

あわてて計算した日(2019.9.4) 評価損益18.6万円

20%の利益ですが、1年での成績じゃないので

むしろNISAとか5-10年以上 温めてきたものががんばって、18年19年が足を引っ張っています。

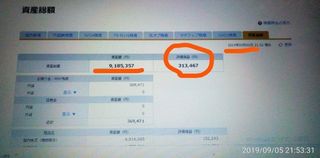

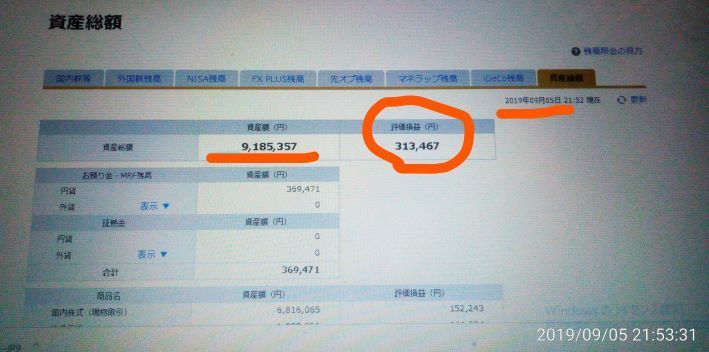

で、今日(2019.9.5)の値上がりの結果!!

評価損益 31.3万円

売りに出して現金化したものの

この2日間増資はしていないので、純利益?

私みたいな少額でも、これだけ伸びるということは

ゴローさん(=山盛家)の資産もぐーーーんと伸びたはず( ̄ー ̄)ニヤリ

現金や銀行預金、保険じゃありえない数字。

投信やETFにして、国・世界の成長にあわせて自分の資産も成長させましょ☆彡

月々1,000円からムリなく資産形成。

スマホ・PCから簡単口座開設!

https://px.a8.net/svt/ejp?a8mat=2TVWCC+6PQ0DU+3UDE+5YZ77

応援ポチっしていただけると嬉しいです?

節約・貯蓄ランキング

セミリタイアランキング

今日は日経平均が436円もあがりましたね!!!

先日、ゴローさんがケチになってる。。 https://fanblogs.jp/hahaurara/archive/64/0

で、自分の今年の配当収入を計算したんですよ。

そうしたら、9万ちょっとだったんですね。

ってことは、わずか1%…と自分自身に落胆しました、ハイ。

で、アセットアロケーションってやつを見直そうかと思い

でも軍資金はないので、もっているのであまり成績がよくないものをちょっと高めで

売り注文だしておきました。

そしたら、今日うれましたよ。

明日からも上がるんですかね、もうちょい待った方がよかったのか?

それは結果論なので、先日の注文もベターでしょう。

今日400円強。2%強の値上がり。

私のへそくりも、ようやく元の値段に戻てきました。

気分が良いもんです。

あわてて計算した日(2019.9.4) 評価損益18.6万円

20%の利益ですが、1年での成績じゃないので

むしろNISAとか5-10年以上 温めてきたものががんばって、18年19年が足を引っ張っています。

で、今日(2019.9.5)の値上がりの結果!!

評価損益 31.3万円

売りに出して現金化したものの

この2日間増資はしていないので、純利益?

私みたいな少額でも、これだけ伸びるということは

ゴローさん(=山盛家)の資産もぐーーーんと伸びたはず( ̄ー ̄)ニヤリ

現金や銀行預金、保険じゃありえない数字。

投信やETFにして、国・世界の成長にあわせて自分の資産も成長させましょ☆彡

月々1,000円からムリなく資産形成。

スマホ・PCから簡単口座開設!

https://px.a8.net/svt/ejp?a8mat=2TVWCC+6PQ0DU+3UDE+5YZ77

応援ポチっしていただけると嬉しいです?

節約・貯蓄ランキング

セミリタイアランキング

運用でそんなにうまくいくの?! 112万円が167万円になった

昨日は【学資保険vs自分で運用】のお話でした。

自分で考えて行動すると、学資保険より150万くらい大きく膨らむ

https://fanblogs.jp/hahaurara/archive/10/0

えッ、でもそれって机上の空論でしょ って思われている

って思われている

そこのアナタ

特別に私の結果をお見せしましょう

の写真でわかる通り

の写真でわかる通り

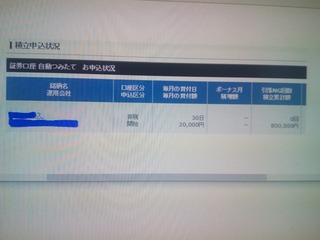

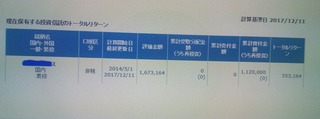

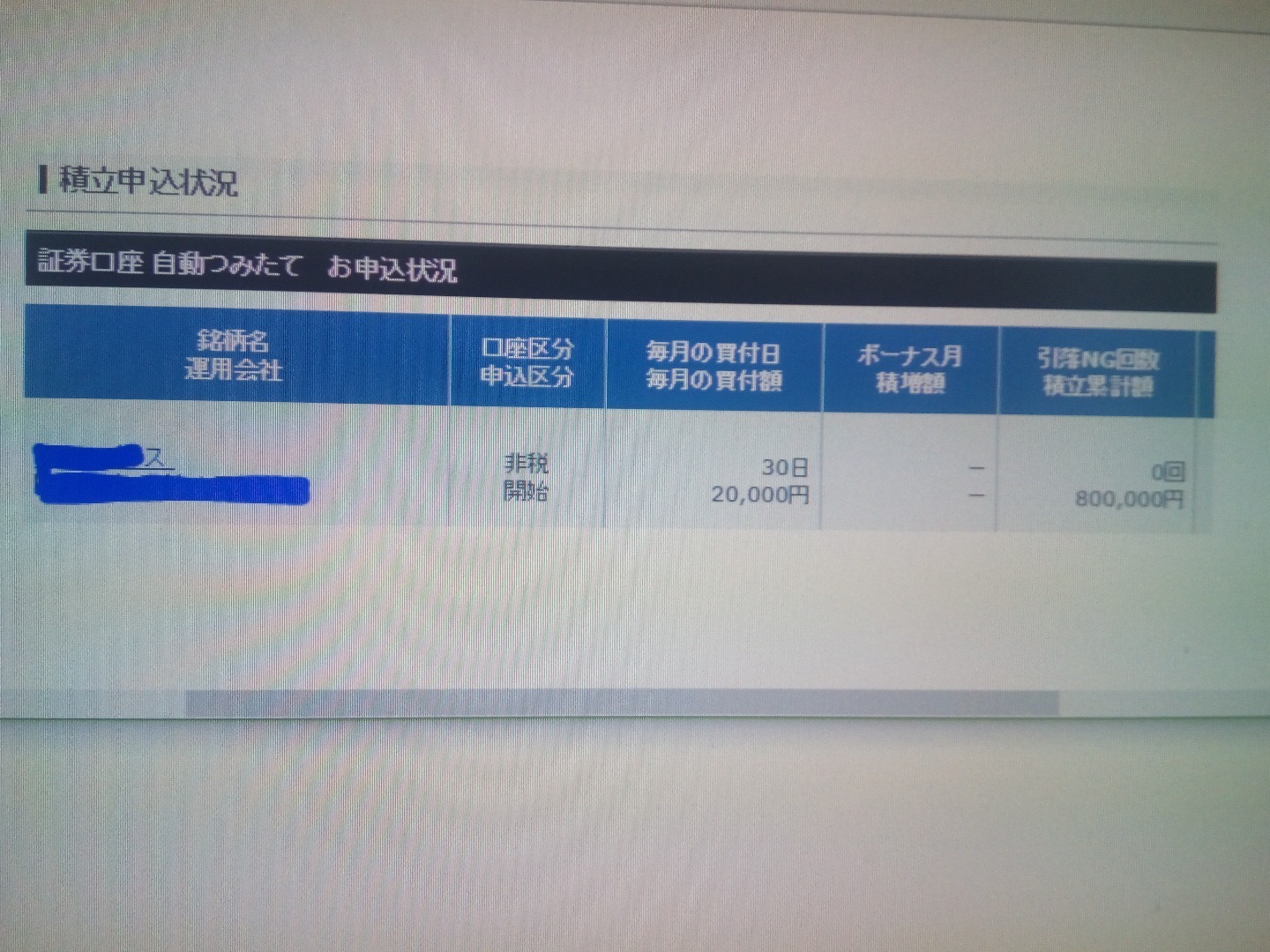

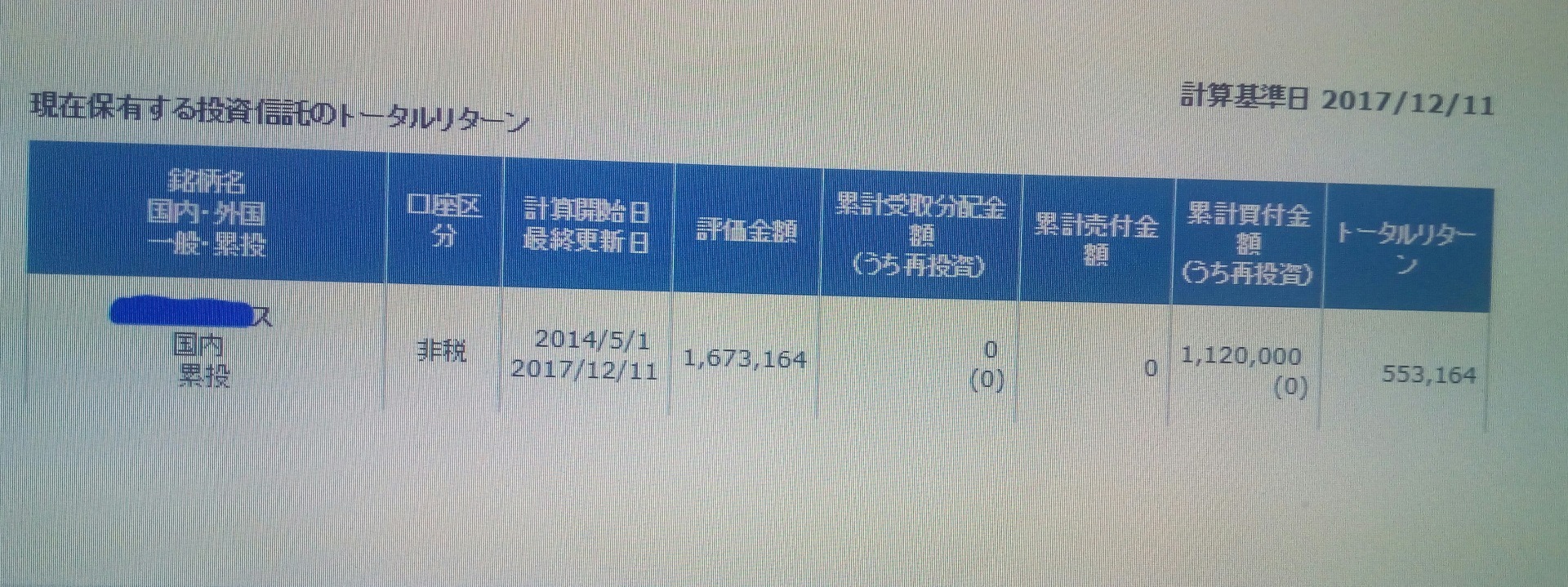

毎月30日に2万円ずつ、コツコツ積み立てました(2014.5月〜2017.12月)

その結果

ジャーーーん

積み立てた金額(80万)+ここぞとと思ったときに買った合計112万円。

元本112万円に対してトータルリターン 55万3164円

イエーイ

3年7カ月、自分で考えて行動しただけで

112万円が167万円になりました ー

し。か。も!

仕組みづくりをしただけで、あとは勝手に指定した日に積み立ててくれるから

ほぼ放置プレイ

お金が私のために勝手に働いてくれてる

儲けるとか得するとか、お金持ちになる

そんな話じゃなく、主婦が子供の教育資金や

自分たちの老後の資金のために

出来るだけ安全に

でも、アベノミクスの恩恵や世界の成長に合わせて

自分のお金も成長させよう

月々1,000円からムリなく資産形成。スマホ・PCから簡単口座開設!

自分で考えて行動すると、学資保険より150万くらい大きく膨らむ

https://fanblogs.jp/hahaurara/archive/10/0

えッ、でもそれって机上の空論でしょ

そこのアナタ

特別に私の結果をお見せしましょう

毎月30日に2万円ずつ、コツコツ積み立てました(2014.5月〜2017.12月)

その結果

ジャーーーん

積み立てた金額(80万)+ここぞと

元本112万円に対してトータルリターン 55万3164円

イエーイ

3年7カ月、自分で考えて行動しただけで

112万円が167万円になりました ー

し。か。も!

仕組みづくりをしただけで、あとは勝手に指定した日に積み立ててくれるから

ほぼ放置プレイ

お金が私のために勝手に働いてくれてる

儲けるとか得するとか、お金持ちになる

そんな話じゃなく、主婦が子供の教育資金や

自分たちの老後の資金のために

出来るだけ安全に

でも、アベノミクスの恩恵や世界の成長に合わせて

自分のお金も成長させよう

月々1,000円からムリなく資産形成。スマホ・PCから簡単口座開設!

2019年09月04日

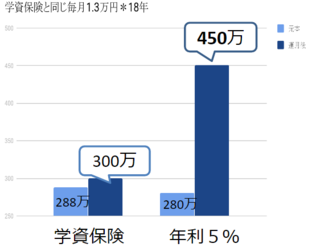

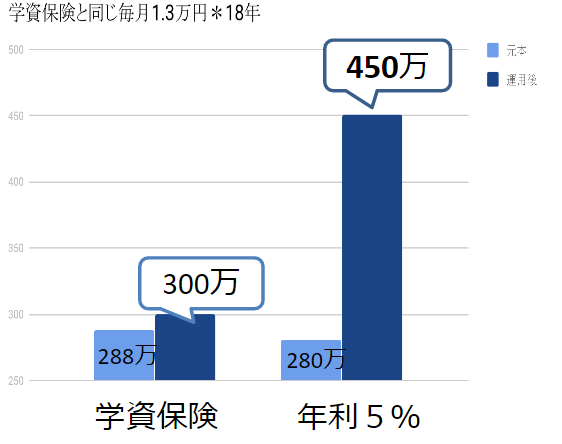

学資保険と運用で、こんなに差がつくの?!

さてさて、先日お話しました

【行動する人と、行動しない人】で100万円近く差が出ましたねー

https://fanblogs.jp/hahaurara/archive/8/0

の話は

の話は

毎月1万円ずつコツコツ15年間積み立て、運用したら…の試算でした。

今日は【学資保険】と比べたら…の試算です。

お金のお話し会をすると、結構な割合で学資保険入っている方いらっしゃるんですね〜

やっぱ、子供のお金を貯める、といったら学資保険でしょうか(笑)

大手保険会社の学資保険が毎月約1.3万円、18年間積み立てるようなので

それと同額、同じく18年間積み立て運用すると

えッえええッ

150万円も違いが出てくるの

そうなんです!

自分で考えて行動する人と、そうでない人とでは

150万円も違いがでてくるんですねー

保険会社も、みなさんからお預かりしたお金を運用させてるんですよ!

ということは、自分で運用すれば450万円(税引前)

保険会社に運用をお願いすれば300万円受け取れる。

差額の150万は?

そう!保険会社の利益になり

営業マンのお給料になってまーす。

月々1,000円からムリなく資産形成。スマホ・PCから簡単口座開設!

自分で運用するか、保険会社に委託するか

それはあなたの判断次第です

【行動する人と、行動しない人】で100万円近く差が出ましたねー

https://fanblogs.jp/hahaurara/archive/8/0

毎月1万円ずつコツコツ15年間積み立て、運用したら…の試算でした。

今日は【学資保険】と比べたら…の試算です。

お金のお話し会をすると、結構な割合で学資保険入っている方いらっしゃるんですね〜

やっぱ、子供のお金を貯める、といったら学資保険でしょうか(笑)

大手保険会社の学資保険が毎月約1.3万円、18年間積み立てるようなので

それと同額、同じく18年間積み立て運用すると

えッえええッ

150万円も違いが出てくるの

そうなんです!

自分で考えて行動する人と、そうでない人とでは

150万円も違いがでてくるんですねー

保険会社も、みなさんからお預かりしたお金を運用させてるんですよ!

ということは、自分で運用すれば450万円(税引前)

保険会社に運用をお願いすれば300万円受け取れる。

差額の150万は?

そう!保険会社の利益になり

営業マンのお給料になってまーす。

月々1,000円からムリなく資産形成。スマホ・PCから簡単口座開設!

自分で運用するか、保険会社に委託するか

それはあなたの判断次第です

2019年09月03日

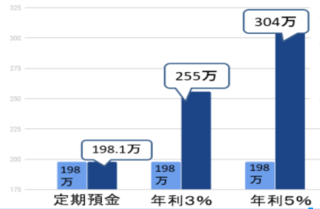

銀行預金と運用で、こんなに差がつくの?

さ、さてさて昨日は行動する人と行動しない人とでは

大きな差がうまれる。という話でした。

実際、大きな差ってどれくらいよ?!

気になるところですよね

サクっと試算してみました。

お子さんに支給される【児童手当】

0歳〜3歳=月額1.5万円 3歳〜15歳=月額1万円

仮に、それを毎月1万円ずつ コツコツ積み立てたとすると。。

198万円だったものが、255万円 だったり304万円になったり

だったり304万円になったり

行動すると、しないでこんなに大きな差がでる。というお話でした またね〜

またね〜

大きな差がうまれる。という話でした。

実際、大きな差

気になるところですよね

サクっと試算してみました。

お子さんに支給される【児童手当】

0歳〜3歳=月額1.5万円 3歳〜15歳=月額1万円

仮に、それを毎月1万円ずつ コツコツ積み立てたとすると。。

198万円だったものが、255万円

行動すると、しないでこんなに大きな差がでる。というお話でした

2019年09月02日

ケチになってきている。。。気がする(笑)

こんにちわ、山盛です。

タイ旅行から帰ってきてたら、炊飯器の様子がおかしく

とうとう全く作動しなくなってしまいました(チーーーん)

で、電気屋さんとか見に行って、数日間迷いに迷った結果

じゃ、注文するね!と言ったら

ゴローさん「俺払うの、?」

ま、たしかに今日車検でいっぱいお金かかるけどさー

いままでは、「にゃーごちゃんは、生活のために働かなくていいからね?」とめちゃくちゃ優しかったのにー。

今年度末で大学やめて配当生活になるから、そりゃケチになるよねー(涙)

「俺のお金ばっかり減って、にゃーごちゃんは増やしててズルい!」だってー。

ゴローさんの資産の足元にも及びませんよ、私のへそくりは。

けど、これからもうちょい私の収入を増やさなきゃなんだなぁーと実感。

マネックス証券の画面をみながら、考え込みます!

ちなみに2019.1.1から本日までの配当・分配金の合計は

¥96258でしたー

いままで、配当の合計を計算なんてしたことなかったのに。。

こんな細かいことをしなければならないんでしょうね、

アーリーリタイアをする夫をもつ妻は(笑)

タイ旅行から帰ってきてたら、炊飯器の様子がおかしく

とうとう全く作動しなくなってしまいました(チーーーん)

で、電気屋さんとか見に行って、数日間迷いに迷った結果

じゃ、注文するね!と言ったら

ゴローさん「俺払うの、?」

パナソニック【Panasonic】1升 スチーム&可変圧力IHジャー炊飯器 ブラック SR-VSX189-K★【Wおどり炊き】

価格: 122,000円

(2019/9/2 11:19時点)

感想(0件)

ま、たしかに今日車検でいっぱいお金かかるけどさー

いままでは、「にゃーごちゃんは、生活のために働かなくていいからね?」とめちゃくちゃ優しかったのにー。

今年度末で大学やめて配当生活になるから、そりゃケチになるよねー(涙)

「俺のお金ばっかり減って、にゃーごちゃんは増やしててズルい!」だってー。

ゴローさんの資産の足元にも及びませんよ、私のへそくりは。

けど、これからもうちょい私の収入を増やさなきゃなんだなぁーと実感。

マネックス証券の画面をみながら、考え込みます!

ちなみに2019.1.1から本日までの配当・分配金の合計は

¥96258でしたー

いままで、配当の合計を計算なんてしたことなかったのに。。

こんな細かいことをしなければならないんでしょうね、

アーリーリタイアをする夫をもつ妻は(笑)