PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

米大統領選挙の有力… New! Condor3333さん

アークランズ 第55回… New! らすかる0555さん

オイシックス・ラ・…

New!

征野三朗さん

New!

征野三朗さん予定通り slowlysheepさん

【再開】疑心暗鬼で…

わくわく303さん今のお金 fuzzo728さん

保有資産「額」の増… MEANINGさん

9078 エスラインG … Night0878さん

累積利益7億円達成!… かぶ1000さん

Keyword Search

ラリー・ウィリアムズの株式必勝法(

の第6弾です。尚、今回が最重要回となります。

今日は、第13章 最後にーランダムなマーケットをノンランダムに考える から。

過去200年の株式市場を振り返ると、ひとつのことが分かる。つまり、上下動はあっても株式市場は一貫して上昇基調をたどっているということだ。この事実をけっして忘れてはいけない。

ラリー・ウィリアムズのこの力強い言葉とは裏腹に、我々日の丸投資家は直近の「失われた30年」のせいで、自国の株式市場の成長に自信を持ちきれない、残念過ぎる状況が長く続いています。

また最近では、新しく株式市場にやってきた若手の投資家の間では、「最初から米国株オンリーかつインデックス投資メイン」というのが常識になってきているようです。

実際私は先日ある投資初心者の方とお話をする機会があったのですが、私が日本株市場でしかも個別株投資をしているというと、「えっ、右肩上がりではない縮小均衡の難しいマーケットで戦われているんですね。立派だと思います。でもそれ大丈夫なんですか?」と心配そうに言われてしまいました。(滝汗)

ま、この30年間だけを切り取ってみれば、日本株とアメリカ株では下記の通り「較べるのも無残なほど」にパフォーマンスに驚異的な差がついており、何の先入観も持たずにマーケットにやってきたフレッシュな方がアメリカ株を志向するのはごく自然で当たり前の事と思います。

図 S&P500とTOPIXの推移

(上記データはマネックス証券より引用)

ただ名著 ファクター投資入門

でも指摘されていた通り、

超長期で見れば、日本株市場も一貫して上昇基調

をたどっています。

「えっ、一体何を言ってるの? チミ、日本株が好き過ぎてついに頭に虫が湧いたの? もしかして変なスタンドでも取り憑いたの?」と心配してくれた方がいらっしゃるかもしれませんが、私は今のところは正気です。それでは下記のグラフを御覧下さい。↓

図1 日本株130年の超長期チャート

(上記データはThe Capital Tribute Japanより引用。なお、このチャートは日経平均株価を基準にして、日経平均株価が存在していなかった戦前期について複数の株価指数を組み合わせて連続性を持たせ、これを対数表記したもの。)

ね、日本株市場も超長期で見れば、「一貫して上昇基調をたどっている。」のが分かりますね。

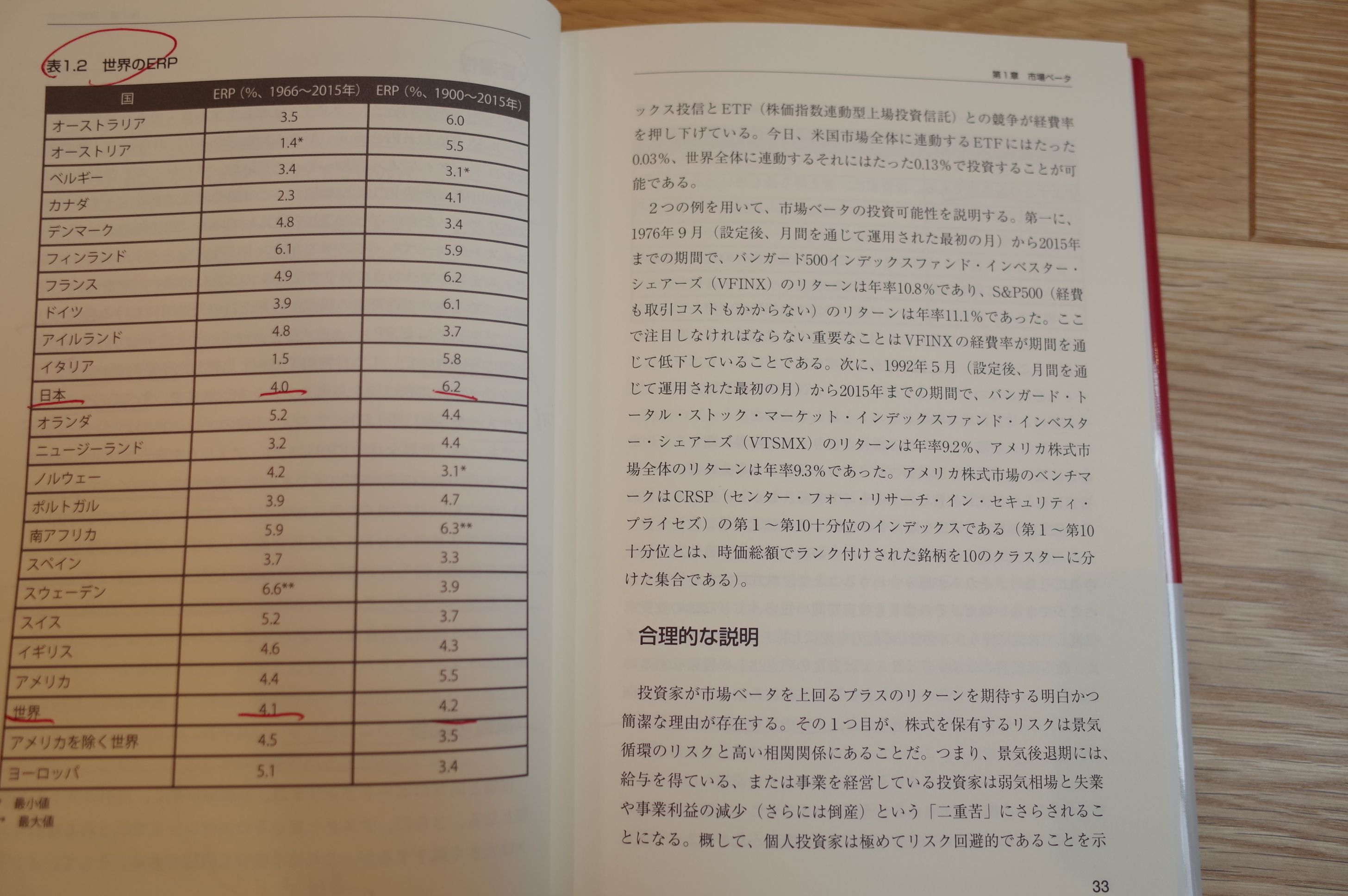

具体的には、1900~2015年で見ると、日本の リスクプレミアム(ERP=equity risk premium)

は6.2 %(全世界は4.2%)と十分ですし、1966~2015年で見ても4.0%(全世界は4.1%)と世界平均に比べても特に遜色ありません。

(上記データは、ファクター投資より引用)

それは改めて前述の「日本株130年間の超長期チャート」を見れば誰でもはっきりと分かると思います。

つまり、1990年前後の日本株バブルが極端に異常でその時にあまりにも株価が空高く高騰し過ぎたせいで、その後の30年間「平均回帰の原則に従って長い調整が続いている」だけとも言えるのです。

そして私の考えでは、日本株の調整局面はそろそろ終了すると思います。何故なら、今の 日本株市場は世界屈指のディープバリュー株の宝庫

になってしまっているからです。超長期で見た場合に、「あまりにも調整が効き過ぎた」状態なんですね。(続く)

-

ついに。 May 19, 2024

-

2022~24ポートフォリオTOP130銘柄のまと… May 18, 2024

-

今日は。 May 16, 2024