PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

AIR CHINAの料金が倍…

New!

fuzzo728さん

TOKAIHD(3167… New!

征野三朗さん

New!

征野三朗さん

ロシアとの戦争へ向… New! Condor3333さん

【監視】四季報秋号…

New!

わくわく303さん

メモ 4畳半2間さん

最低限やる slowlysheepさん

9/28(土)メンテナ… 楽天ブログスタッフさん

急遽、家を買うこと… mk4274さん

週間パフォーマンス… らすかる0555さん

今年はとてもやり易… MEANINGさん

TOKAIHD(3167…

New!

征野三朗さんロシアとの戦争へ向… New! Condor3333さん

【監視】四季報秋号…

New!

わくわく303さんメモ 4畳半2間さん

最低限やる slowlysheepさん

9/28(土)メンテナ… 楽天ブログスタッフさん

急遽、家を買うこと… mk4274さん

週間パフォーマンス… らすかる0555さん

今年はとてもやり易… MEANINGさん

Keyword Search

▼キーワード検索

Aug 4, 2019

カテゴリ: 株式投資全般

さて今日は株式投資本オールタイムベスト91位

図解で分かるランダムウォーク&行動ファイナンス理論のすべて (田淵直也著、日本実業出版社)

の最高潮第6弾です。尚、今回がシリーズ中で最重要回となります。

今日も、本書中で最高の出来である 第3章 行動ファイナンス理論が示唆するマーケットの非効率の存在 から。

、、、素晴らしい。リスク・プレミアムが何故発生するのか、この上の図表だけで一発で分かりますね。私達投資家にとっての利益の源泉であるリスク・プレミアムは、他でもない、自分を含めた人間と言う生物が持つ、根源的な特徴から生まれているということです。そしてより重要なことは、このようにとても生き物としての奥深い所から発生するものだからこそ、

株式投資におけるリスク・プレミアムは永続する

ということです。

そしてこの株式投資のリスク・プレミアムが永続するということには、強固なエヴィデンスもあります。以下は超名著である、

ファクター投資入門

からの引用です。

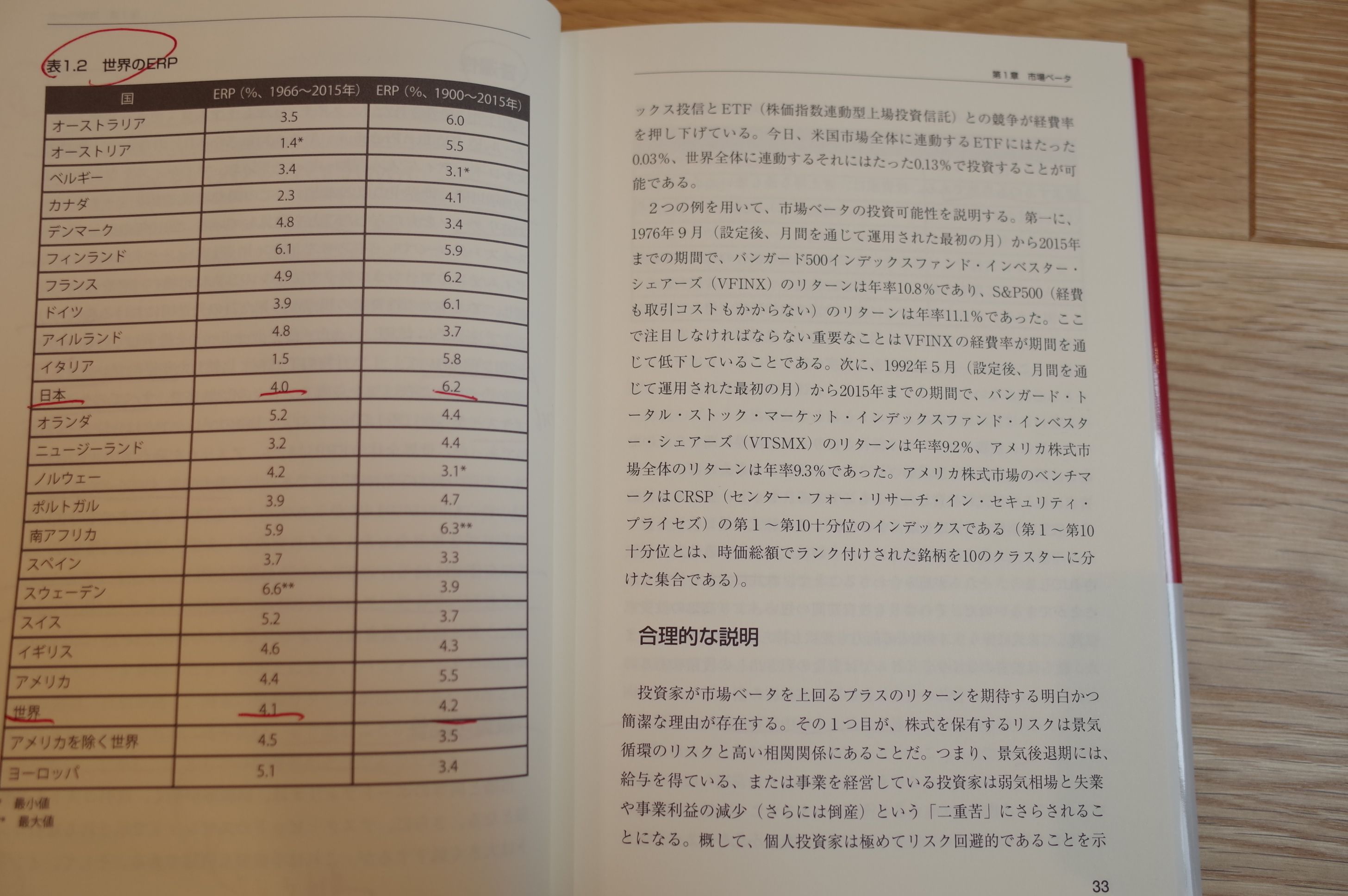

世界のERP(リスクプレミアム)

1900~2015年の超長期で見て、全世界で全てプラス。もちろんここ日本でも勿論プラス。日本市場の成績は、1900~2015年で6.2%、1966~2015年で4.0%。ちなみに世界平均は

なので、超長期で見れば日本株のパフォーマンスは別に悪くないし、むしろここ30年間が「特異的に悪かっただけ」と個人的には考えています。そのため、「平均回帰の原則」によって、ここから数十年の日本株は全世界株式のパフォーマンスを大きく凌駕する可能性も十分にあると自分は思っています。

何故なら、この10年ほどで日本企業は全体として飛躍的に財務状態が改善しており、かつ世界レベルで見てもトップクラスに指標的に割安なディープバリュー株が増えているからです。

すいません、ちょっと脱線しました。

さて私は昔も今も、

全資産のほぼ100%を、常に株式投資にぶっこんで勝負

し続けているのですが、その理由は、

それが一番理に適っている

からなんですね。(続く)

図解で分かるランダムウォーク&行動ファイナンス理論のすべて (田淵直也著、日本実業出版社)

の最高潮第6弾です。尚、今回がシリーズ中で最重要回となります。

今日も、本書中で最高の出来である 第3章 行動ファイナンス理論が示唆するマーケットの非効率の存在 から。

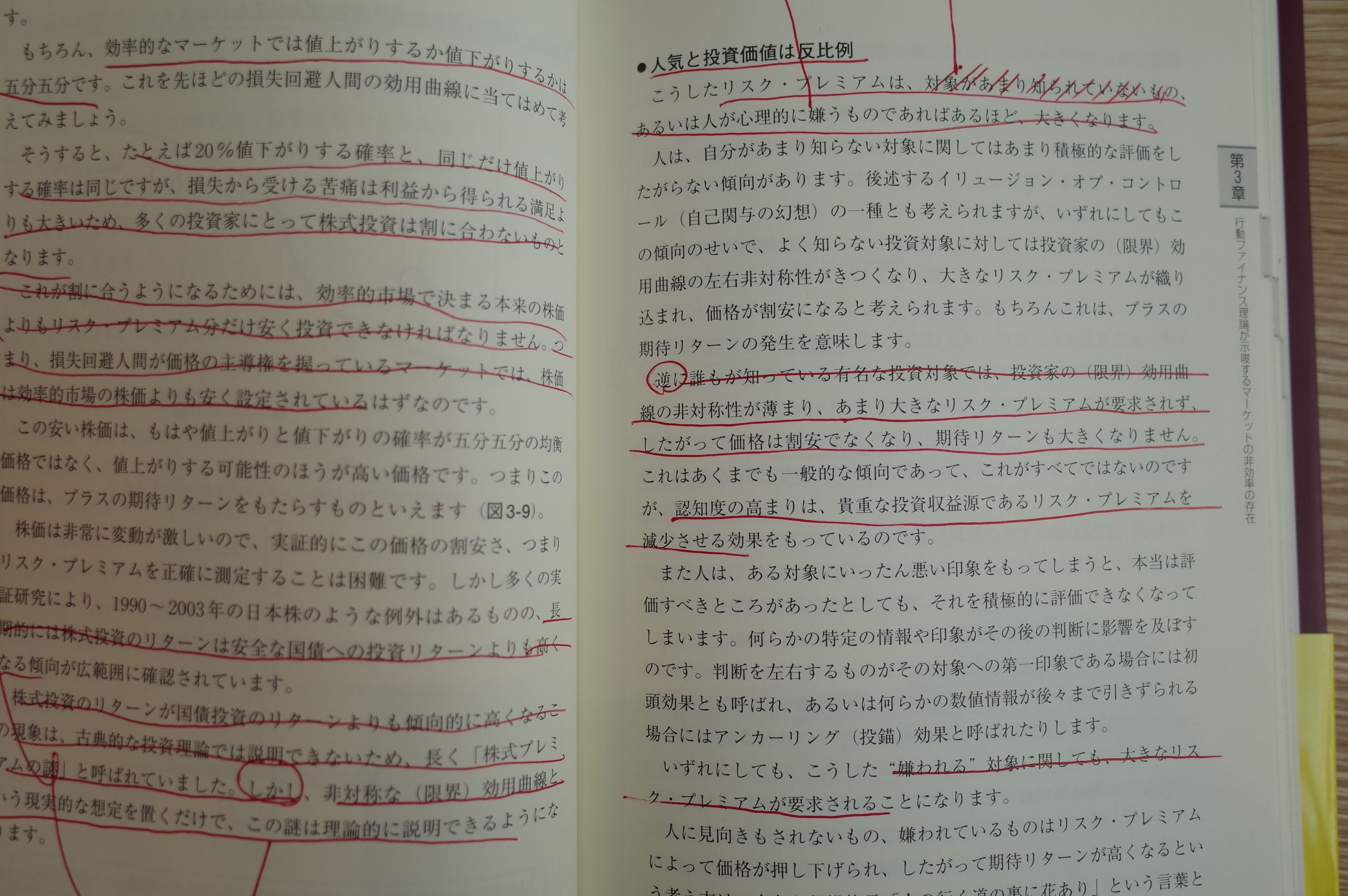

プロスペクト理論から導かれるもう1つの重要な原理があります。。。「リスク・プレミアム」です。

効率的なマーケットでは値上がりするか値下がりするかは五分五分です。これを先程の損失回避人間の効用曲線に当てはめて考えてみましょう。

そうすると、たとえば20%値下がりする確率と、同じだけ値上がりする確率は同じですが、損失から受ける苦痛は利益から得られる満足よりも大きいため、多くの投資家にとって株式投資は割に合わないものとなります。

これが割に合うようになるためには、効率的市場で決まる本来の株価よりもリスク・プレミアム分だけ安く投資できなければなりません。つまり、損失回避人間が価格の主導権を握っているマーケットでは、株価は効率的市場の株価よりも安く設定されているはずなのです。

多くの実証研究により、1990~2003年の日本株のような例外はあるものの、長期的には株式投資のリターンは安全な国債への投資リターンよりも高くなる傾向が広範囲に確認されています。

株式投資のリターンが国債投資のリターンよりも傾向的に高くなるこの現象は、古典的な投資理論では説明できないため、長く「株式プレミアムの謎」と呼ばれていました。しかし、非対称的な(限界)効用曲線という現実的な設定を置くだけで、この謎は理論的に説明できるようになります。

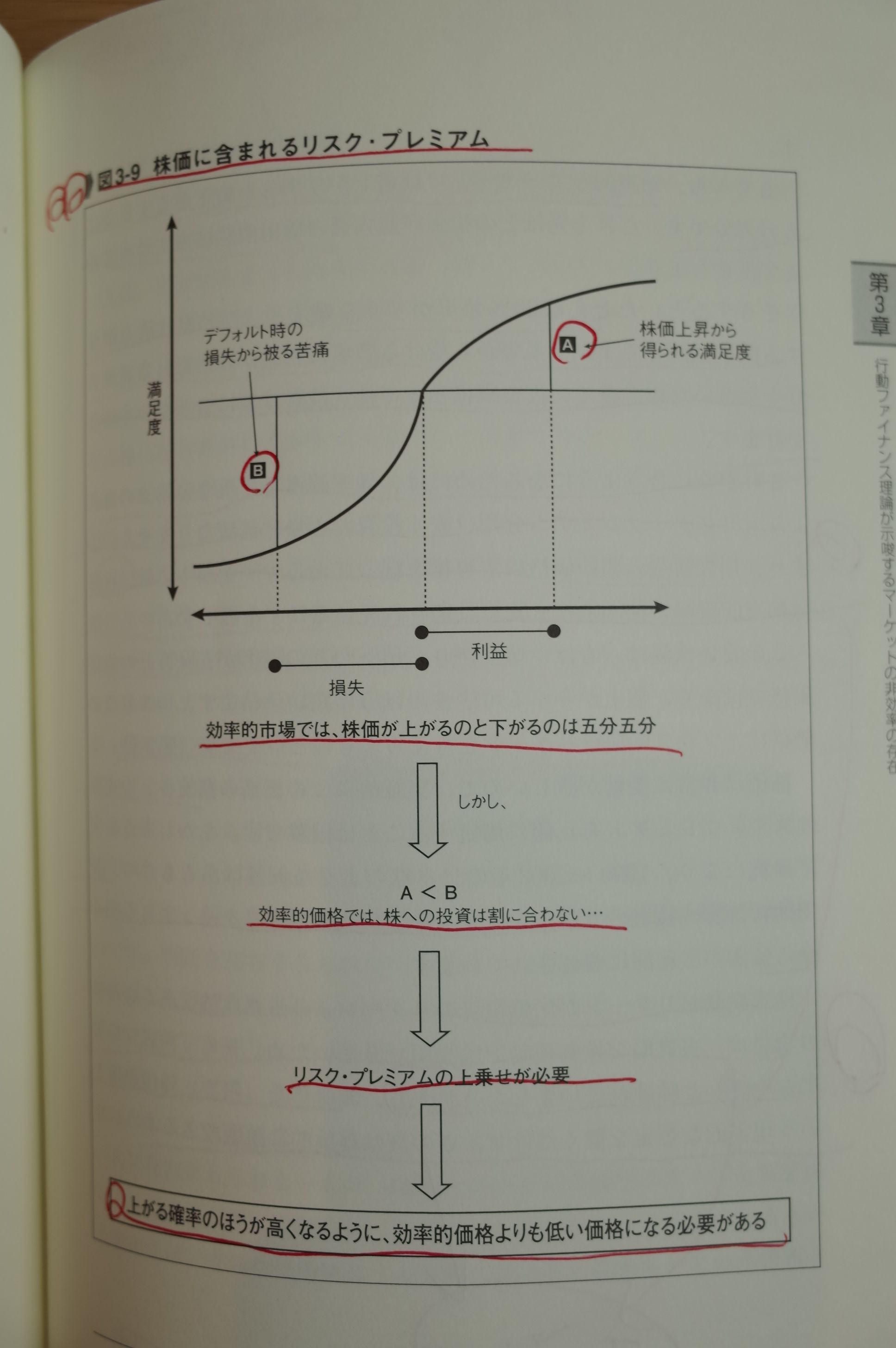

株価に含まれるリスク・プレミアム

効率的市場では、株価が上がるのと下がるのは五分五分。

しかし、効率的価格では、株への投資は割に合わない

リスク・プレミアムの上乗せが必要

上がる確率のほうが高くなるように、効率的価格よりも低い価格になる必要がある。

、、、素晴らしい。リスク・プレミアムが何故発生するのか、この上の図表だけで一発で分かりますね。私達投資家にとっての利益の源泉であるリスク・プレミアムは、他でもない、自分を含めた人間と言う生物が持つ、根源的な特徴から生まれているということです。そしてより重要なことは、このようにとても生き物としての奥深い所から発生するものだからこそ、

株式投資におけるリスク・プレミアムは永続する

ということです。

そしてこの株式投資のリスク・プレミアムが永続するということには、強固なエヴィデンスもあります。以下は超名著である、

ファクター投資入門

からの引用です。

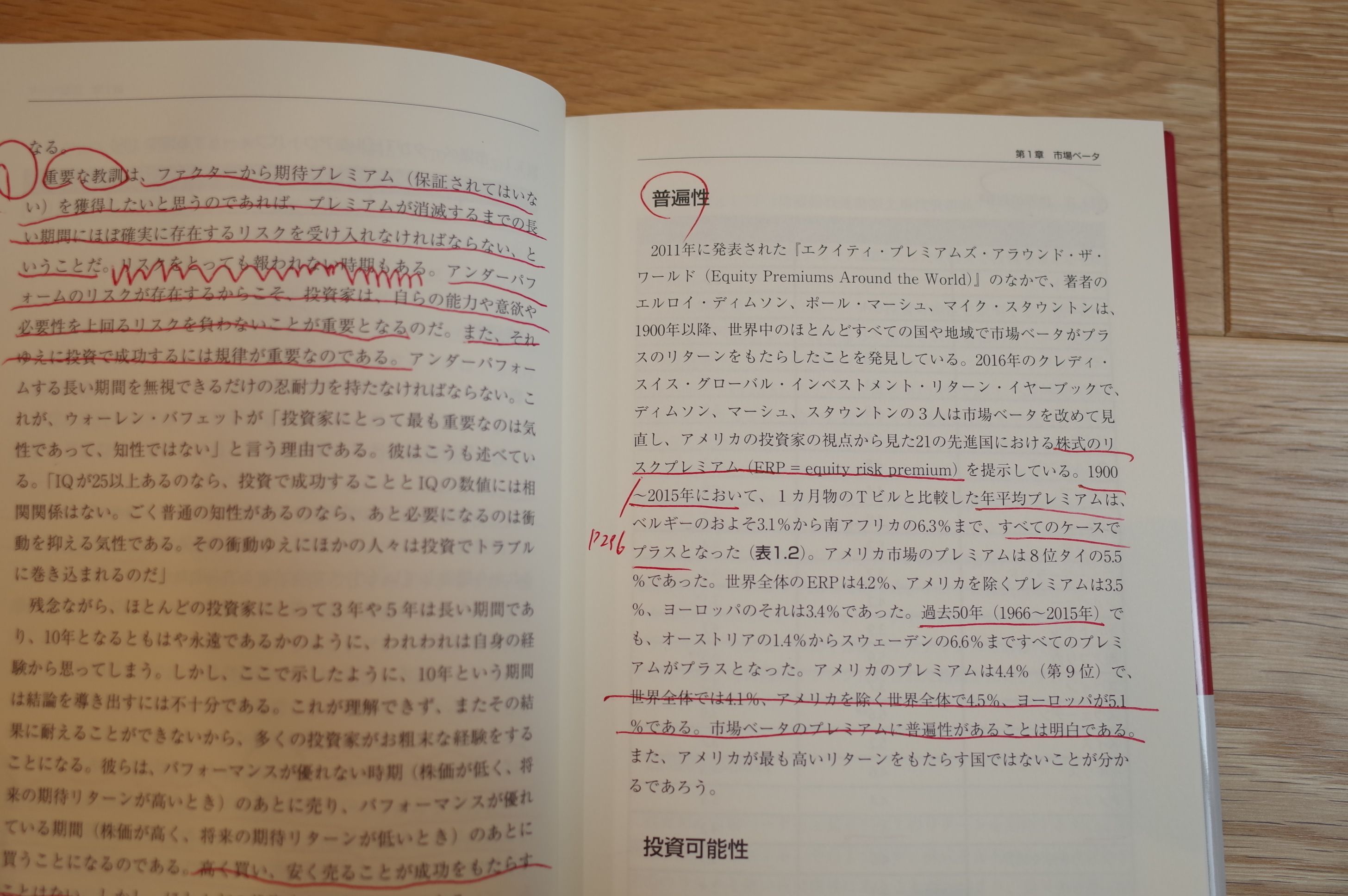

株式のリスクプレミアム(ERP=equity risk premium)

1900~2015年において、、、年平均プレミアムは、、、すべてのケースでプラス。

世界全体では4.1%、アメリカを除く世界全体で4.5%、ヨーロッパが5.1%である。市場ベータのプレミアムに普遍性があることは明白である。また、アメリカが最も高いリターンをもたらす国ではないことが分かる。

世界のERP(リスクプレミアム)

1900~2015年の超長期で見て、全世界で全てプラス。もちろんここ日本でも勿論プラス。日本市場の成績は、1900~2015年で6.2%、1966~2015年で4.0%。ちなみに世界平均は

なので、超長期で見れば日本株のパフォーマンスは別に悪くないし、むしろここ30年間が「特異的に悪かっただけ」と個人的には考えています。そのため、「平均回帰の原則」によって、ここから数十年の日本株は全世界株式のパフォーマンスを大きく凌駕する可能性も十分にあると自分は思っています。

何故なら、この10年ほどで日本企業は全体として飛躍的に財務状態が改善しており、かつ世界レベルで見てもトップクラスに指標的に割安なディープバリュー株が増えているからです。

すいません、ちょっと脱線しました。

さて私は昔も今も、

全資産のほぼ100%を、常に株式投資にぶっこんで勝負

し続けているのですが、その理由は、

それが一番理に適っている

からなんですね。(続く)

お気に入りの記事を「いいね!」で応援しよう

Last updated

Aug 4, 2019 11:11:26 AM

[株式投資全般] カテゴリの最新記事

-

「多動+反復性」が自分の投資家的優位性。 Sep 18, 2024

-

2024~25ポートフォリオTOP20銘柄のまとめ… Sep 13, 2024

-

2024~25主力株概況20位、日本パレットプ… Sep 11, 2024

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.